ANALISIS PENERAPAN AKUNTABILITAS KEUANGAN

DALAM ORGANISASI KEAGAMAAN GEREJA PROTESTAN

Studi Kasus pada Gereja Protestan HKBP Yogyakarta Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh: Cinta Manurung NIM : 162114166

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENERAPAN AKUNTABILITAS KEUANGAN

DALAM ORGANISASI KEAGAMAAN GEREJA PROTESTAN

Studi Kasus pada Gereja Protestan HKBP Yogyakarta Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh: Cinta Manurung NIM : 162114166

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Take a chance, break the challange, make a change” -Rahmat Aulani-

“Apapun juga yang kamu perbuat, perbuatlah dengan segenap hatimu seperti untuk Tuhan dan bukan untuk manusia”

-Kolose 3:23-

Skripsi ini saya persembahkan untuk:

Tuhan Yang Maha Esa Orang tua yang paling baik Keluarga besar Op.Marhasak Manurung Abang dan adek-adek yang saya sayangi Semua sahabat dan teman-teman yang telah turut mendukung

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN PEMBIMBING ...ii

HALAMAN PENGESAHAN ...iii

HALAMAN PERSEMBAHAN ...iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ...v

HALAMAN PERSETUJUAN PUBLIKASI ...vi

HALAMAN KATA PENGANTAR ...vii

HALAMAN DAFTAR ISI ...ix

HALAMAN DAFTAR GAMBAR ...xi

HALAMAN DAFTAR TABEL ...xii

ABSTRAK ...xiii

ABSTRACT ...xiv

BAB I PENDAHULUAN A Latar Belakang Masalah ...1

B Rumusan Masalah ...4

C Tujuan Penelitian ...4

D Manfaat Penelitian ...4

E Sistematika Penulisan ...5

BAB II LANDASAN TEORI A. Akuntabilitas Keuangan ...7

1. Pengertian Akuntabilitas Keuangan ...7

2. Kerangka Kerja Akuntabilitas ...8

3. Akuntabilitas Dalam Konteks Gereja Protestan ...15

B. Teori Strukturasi (Structuration Theory) ...16

1. Teori Strukturisasi (Structuration Theory) ...16

2. Teori Strukturisasi Dalam Konteks Akuntabilitas ...18

C. Gereja Sebagai Organisasi Keagamaan ...19

1. Organisasi Keagamaan ...19

x

3. Gereja HKBP ...23

D. Penelitian Terdahulu ...24

BAB III METODE PENELITIAN A. Desain penelitian ...31

B. Tempat dan Waktu Penelitian ...32

C. Subjek dan Objek Penelitian ...32

D. Data Penelitian ...32

E. Teknik Pengumpulan Data ...33

F. Teknik Analisa Data ...34

BAB IV GAMBARAN UMUM ORGANISASI A. Profil Umum HKBP Yogyakarta ...36

B. Sejarah Gereja HKBP Yogyakarta ...37

C. Struktur Organisasi HKBP Yogyakarta ...39

D. Uraian Tugas Majelis Pengurus Gereja ...41

E. Program Kerja di HKBP Yogyakarta ...46

BAB V ANALISA DATA DAN PEMBAHASAN A. Deskripsi Data ...48 B. Analisa Data ...50 C. Pembahasan ...74 BAB VI PENUTUP A. Kesimpulan ...79 B. Keterbatasan ...80 C. Saran ...80 DAFTAR PUSTAKA ...82 LAMPIRAN Lampiran 1 ...85 Lampiran 2 ...152 BIOGRAFI PENELITI ...158

xi

DAFTAR GAMBAR

Halaman Gambar 1 Kerangka kerja Structuration Theory untuk menguji

akuntabilitas sektor ketiga ... 9 Gambar 2 Bagan struktur organisasi Gereja Protestan HKBP Yogyakarta .. 40 Gambar 3 Bagan alur pelaporan keuangan Gereja Protestan HKBP

xii

DAFTAR TABEL

Halaman Tabel 1 Daftar Responden ... 48 Tabel 2 Kerangka akuntabilitas keuangan Gereja Protestan

xiii ABSTRAK

ANALISIS PENERAPAN AKUNTABILITAS KEUANGAN DALAM ORGANISASI KEAGAMAAN GEREJA PROTESTAN

Penelitian ini bertujuan untuk mengetahui bagaimana penerapan akuntabilitas keuangan pada gereja protestan yang dilakukan di Gereja Protestan HKBP Yogyakarta. Hasil penelitian ini diharapkan dapat menjadi referensi bagi para pengurus maupun jemaat di Gereja Protestan HKBP Yogyakarta untuk memaksimalkan praktik akuntabilitas yang dijalankan.

Penelitian ini menggunakan metode kualitatif dengan pendekatan studi kasus. Data-data dalam penelitian diperoleh dengan metode wawancara dan dokumentasi. Wawancara dilakukan dekangan perwakilan pengurus gereja sebagai pihak yang mengelola keuangan gereja.

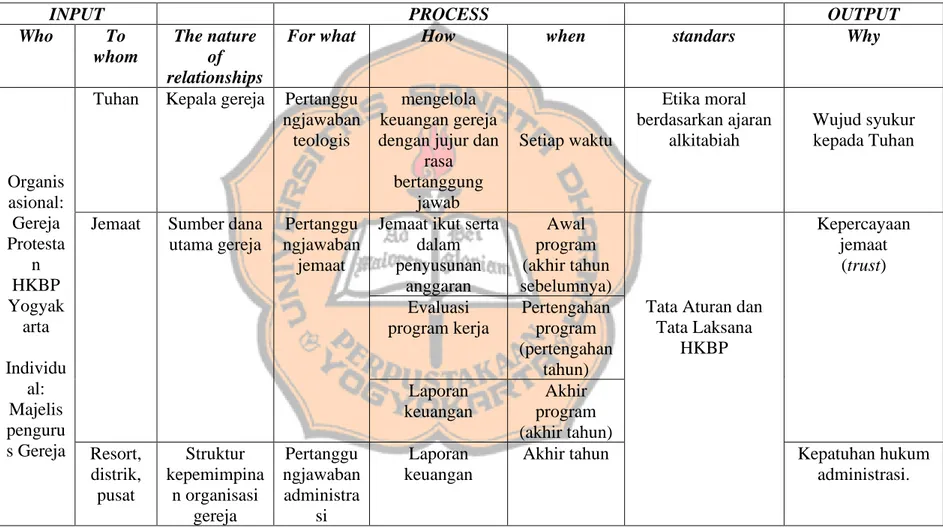

Hasil penelitian menunjukkan bahwa Gereja Protestan HKBP Yogyakarta mengutamakan pertanggungjawaban secara teologis kepada Tuhan, yang diwujudkan melalui pertanggungjawaban kepada jemaat sebagai sumber dana utama gereja serta yang menerima pelayanan dari gereja. Selain itu gereja juga bertanggungjawab kepada struktur kepemimpinan gereja yang lebih tinggi yaitu Resort, Distrik, dan Pusat. Mekanisme pertanggungjawaban yang dijalankan berupa keikutsertaan jemaat dalam proses penganggaran, evaluasi program dan pengawasan, dan pelaporan keuangan.

(Studi Kasus pada Gereja Protestan HKBP Yogyakarta)

Cinta Manurung NIM : 162114166 Universitas Sanata Dharma

Yogyakarta 2020

Kata Kunci : AkuntabilitasKeuangan, Organisai Nirlaba, Teori Strukturasi, Organisasi Keagamaan, Gereja Protestan

xiv

ABSTRACT

ANALYSIS OF THE IMPLEMENTATION OF FINANCIAL ACCOUNTABILITY IN RELIGIOUS ORGANIZATION PROTESTANT

CHURCH

(A Case Study in Protestant Chruch Of HKBP Yogyakarta)

Cinta Manurung NIM: 162114166 Sanata Dharma University

Yogyakarta 2020

This study aims to determine the implementation of financial accountability in the religious organization of the Protestant Chruch which is carried out in the Protestant Chruch Of HKBP Yogyakarta. The results of this research can be used as a reference for administrators and congregations in the Protestant Church of HKBP Yogyakarta to maximize the accountability practices.

The study adopt qualitative methodology involving a case study approach. The data in the study were obtained by interview and documentation methods. Interviews were conducted with representatives of church administrators who manage church finances.

The results showed that the Protestant Church of HKBP Yogyakarta prioritizes theological accountability to God, which is manifested through accountability to the congregation as the main source of church funds and those receiving services from the church. In addition, the church is also responsible for the higher leadership structures of the church, namely the Resort, District and Center. The accountability mechanism that is implemented are participation of the congregationin the budgeting process, program evaluation and supervision, and financial reporting.

Keywords: Financial Accountability, Non-Profit Organizations, Structuration Theory, Religious Organization, Protestant Church

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Gereja merupakan sebuah organisasi yang dikenal dengan kesakralan dan kesuciannya. Nilai-nilai yang ada di dalam gereja selalu didasarkan pada ajaran Kitab Suci yang bersumber dari Firman Tuhan. Namun pada kenyataannya, label “kesakralan” yang disandang oleh gereja tersebut tidak menjamin gereja untuk terbebas dari penyelewengan, khususnya penyelewengan keuangan. Menurut Wibowo & Kristanto (2017), tidak semua yang sakral bebas dari korupsi. Belakangan, semakin banyak bermunculan kasus penyelewengan keuangan di dalam gereja. Beberapa kasus yang terjadi selama beberapa tahun terakhir diantaranya: korupsi dana gereja sebesar $50 juta atau setara dengan Rp492 miliar yang terjadi di salah satu gereja di Singapura, yang dilakukan oleh beberapa pengurus gereja tersebut (BBC, 2018); Penggelapan dana gereja GKI Serpong sebesar Rp2,3 miliar yang dilakukan oleh pendeta dan bendahara gereja pada tahun 2015 (Republika, 2016), serta masih banyak lagi kasus-kasus penyelewengan yang terjadi di gereja baik yang berskala besar maupun kecil.

Komisi Pemberantasan Korupsi (KPK) meyakini bahwa kurangnya transparansi dan akuntabilitas dalam sebuah organisasi merupakan jurus jitu dalam menumbuhkan Korupsi, Kolusi, dan Nepotisme (KKN) (Integritas, 2017). Penerapan akuntabilitas secara efektif dan efisien merupakan salah satu dari sekian langkah dalam mengurangi KKN. Akuntabilitas berarti

mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan yang telah ditetapkan secara periodik (Mahsun dkk., 2007).

Akuntabilitas dalam setiap organisasi berbeda-beda tergantung pada jenis organisasi dan kebutuhan pemangku kepentingannya (Sumarwan dkk. 2019), khususnya pada organisasi sektor publik. Hal ini disebabkan karena akuntabilitas pada organisasi sektor publik bersifat informal, tidak ada aturan khusus yang mengikat, dan lebih mengutamakan pada nilai dan norma. Sumarwan, dkk., (2019) mengembangkan sebuah kerangka akuntabilitas untuk menganalisis bentuk praktik akuntabilitas pada suatu organisasi nirlaba sektor ketiga yang berlandasan pada Teori Strukturisasi (Structuration

Theory). Sumarwan, dkk. (2019) mengatakan bahwa bentuk praktik

akuntabilitas pada suatu organisasi terdiri atas input, process, dan output.

Input yang dimaksud berupa faktor-faktor yang mempengaruhi akuntabilitas,

process nya berupa bentuk mekanisme pelaksanan akuntabilitas, serta output

dari akuntabilitas adalah dampak yang diharapkan dari adanya praktik akuntabilitas.

Gereja merupakan salah satu bentuk organisasi nirlaba, yakni organisasi yang tidak bertujuan untuk mencari laba melainkan untuk kesejahteraan masyarakat (Sukmawati dkk., 2016). Gereja juga digolongkan sebagai organisasi nirlaba karena dana-dana yang digunakan untuk operasional gereja bukan berasal dari aktivitas operasi gereja melainkan dari masyarakat, khususnya persembahan. Karena dana gereja berasal dari jemaat

(masyarakat), penting bagi gereja untuk bertanggung jawab atas penggunaan dana-dana tersebut.

Dalam Gereja Protestan, terdapat banyak jenis kelompok aliran. Dua jenis kelompok aliran yang paling dominan diantaranya adalah Gereja Protestan Arus Utama atau Gereja mainstream, dikenal juga dengan istilah “gereja jemaat”. Aliran jenis lainnya adalah Gereja Protestan Pentakosta/Kharismatik atau “gereja pribadi” (Abdullah dkk., 2018, RedaksiSpektrum, 2020). Perbedaan aliran ini menyebabkan adanya perbadaan pandangan terkait pengelolaan keuangan. Dalam gereja kharismatik (gereja pribadi) umumnya tidak ada laporan keuangan (masuk dan keluar) karena semua pemasukan yang berasal dari kolekte (persembahan) diserahkan dan dan dipertanggungjawabkan kepada Gembala Sidang (RedaksiSpektrum, 2020). Selain itu, penelitian dari Silvia dan Ansar (2011) yang dilakukan pada sebuah Gereja Protestan Indonesia mengatakan bahwa banyak gereja yang belum terlalu memperhatikan akuntabilitas pengelolaan keuangan disebabkan adanya anggapan di tengah-tengah masyarakat bahwa gereja adalah milik Pendeta.

Gereja Protestan HKBP Yogyakarta adalah salah satu gereja mainstream atau “gereja jemaat”, maka terdapat tuntutan bagi Gereja Protestan HKBP Yogyakarta untuk bertanggung jawab dalam setiap operasinya.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan diatas, maka yang menjadi rumusan masalah dalam penelitian ini adalah: Bagaimana penerapan akuntabilitas keuangan dalam Gereja Protestan HKBP Yogyakarta?

C. Tujuan Penelitian

Tujuan diadakannya penelitian adalah untuk mengetahui bagaimana penerapan akuntabilitas keuangan pada organisasi keagamaan Gereja Protestan HKBP Yogyakarta.

D. Manfaat Penelitian

1. Bagi Universitas Sanata Dharma

Penulis berharap penelitian ini dapat menjadi acuan dan tambahan referensi untuk mahasiswa-mahasiswi Universitas Sanata Dharma yang akan melakukan penelitian selanjutnya dengan topik yang sama.

2. Bagi Gereja Protestan HKBP Yogyakarta

Penelitian ini diharapkan dapat menjadi referensi bagi para pengurus maupun jemaat di Gereja Protestan HKBP Yogyakarta untuk memaksimalkan praktik akuntabilitas yang dijalankan.

3. Bagi penulis

Penelitian ini menjadi tahap dalam menerapkan beberapa teori akuntansi khususnya dalam organisasi nirlaba dan menambah pengetahuan penulis.

E. Sistematika Penulisan

Dalam penelitian ini terdapat enam bab, dengan sistematika penulisan sebagai berikut:

BAB I : Latar belakang

Bab ini menjelaskan tentang latar belakang penelitian, rumusan masalah, tujuan penelitian, manfaat penelitian, serta sistematika dalam penulisan.

BAB II : Landasan teori

Bab ini menjelaskan tentang landasan atas teori-teori pendukung yang sesuai dengan topik penelitian digunakan sebagai acuan dalam pembahasan masalah. BAB III : Metode penelitian

Bab ini menjelaskan tentang metode yang digunakan penulis dalam melakukan penelitian, yang meliputi desain penelitian, tempat dan waktu penelitian, data yang dibutuhkan, teknik pengumpulan data, jenis data dan sumber data, serta teknik analisa data.

BAB IV : Gambaran umum

Bab ini berisi tentang gambaran umum organisasi yang diteliti, yakni berupa profil organisasi, sejarah berdirinya organisasi, struktur organisasi, uraian tugas pengurus gereja, serta program kerja yang ada di organisasi tersebut.

BAB V : Analisis data dan pembahasan

Bab ini berisi tentang analisis terhadap data-data yang telah diperoleh.

BAB VI : Penutup

Bab ini berisi tentang kesimpulan yang diperoleh dari penelitian yang dilakukan dan saran yang diberikan oleh peneliti atas hasil penelitian yang diperoleh

7 BAB II

LANDASAN TEORI A. Akuntabilitas Keuangan

1. Pengertian Akuntabilitas Keuangan

Menurut Sukmawati, dkk. (2016), akuntabilitas keuangan adalah pertanggungjawaban lembaga-lembaga publik untuk menggunakan uang publik (public money) secara ekonomi, efisien, dan efektif, tidak ada pemborosan dan kebocoran dana serta korupsi. Sedangkan menurut LAN dan BPKP (2000) akuntabilitas keuangan adalah pertanggungjawaban mengenai integritas keuangan, pengungkapan, dan ketaatan terhadap peraturan perundangan. Akuntabilitas keuangan berkaitan dengan pertanggungjawaban seseorang atau sebuah organisasi atas pengelolaan dana atas penggunaan dana publik kepada pihak-pihak yang memiliki kepentingan.

Akuntabilitas keuangan pada suatu organisasi pada umumnya terwujud melalui laporan keuangan. Laporan keuangan merupakan hasil dari proses akuntansi yang berisi informasi mengenai pengelolaan dan publik, yang merupakan salah satu bentuk pertanggungjawaban dan sebagai dasar untuk pengambilan keputusan (Mahsun, dkk., 2011).

Sanica, dkk. (2019) mengatakan bahwa akuntabilitas keuangan pada organisasi nirlaba bukan hanya dilakukan secara konvensional melalui laporan penggunaan anggaran namun lebih kepada konsep atas tindakan pertanggungjawaban seseorang kepada pihak lain atas mandat

yang diberikan. Akuntabilitas keuangan merupakan bentuk pertanggungjawaban yang harus dimaknai lebih dari sekadar proses pelaporan keuangan belaka. Akuntabilitas keuangan organisasi nirlaba akan sangat bersandar pada kekuatan sistem pengendalian internal dan kinerja pengelolaan keuangan organisasi, yang seharusnya dikembangkan secara spesifik sesuai dengan karakteristik khusus masing-masing organisasi nirlaba (Sanica, dkk., 2019).

2. Kerangka Kerja Akuntabilitas

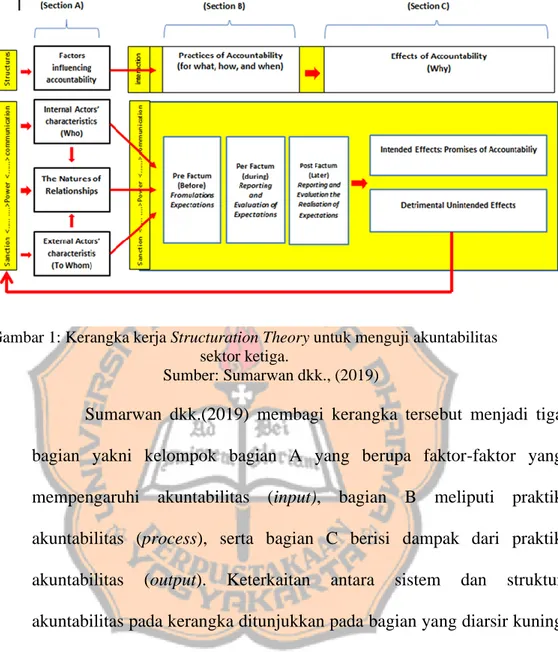

Untuk menganalisis penerapan akuntabilitas keuangan pada organisasi yang diteliti, penelitian ini mengadopsi kerangka kerja akuntabilitas yang dikembangkan dalam penelitian Sumarwan, dkk. (2019). Kerangka kerja ini dikembangkan untuk meneliti akuntabilitas pada organisasi sektor ketiga yang didasarkan pada Teori Strukturasi (Structuration Theory). Kerangka kerja tersebut digambarkan sebagai berikut:

Gambar 1: Kerangka kerja Structuration Theory untuk menguji akuntabilitas sektor ketiga.

Sumber: Sumarwan dkk., (2019)

Sumarwan dkk.(2019) membagi kerangka tersebut menjadi tiga bagian yakni kelompok bagian A yang berupa faktor-faktor yang mempengaruhi akuntabilitas (input), bagian B meliputi praktik akuntabilitas (process), serta bagian C berisi dampak dari praktik akuntabilitas (output). Keterkaitan antara sistem dan struktur akuntabilitas pada kerangka ditunjukkan pada bagian yang diarsir kuning dan dihubungkan oleh panah merah.

1) Kelompok A: Faktor yang mempengaruhi akuntabilitas (Input) Sumarwan dkk. (2019) mengklasifikasikan faktor-faktor yang mempengaruhi akuntabilitas menjadi tiga, yaitu karakteristik aktor internal, karakteristik aktor eksternal, dan hubungan diantara keduanya. Faktor-faktor ini mengacu pada

pertanyaan “siapa yang bertanggung jawab (who)?” dan “kepada siapa (to whom)?”.

Karakteristik aktor internal dan aktor eksternal meliputi karakteristik organisasional dan individual. Secara organisasional, karakteristik tersebut meliputi jenis organisasi, tujuan, nilai-nilai, dan identitas organisasi (Sumarwan, dkk. 2019). Selain itu, ada pula faktor-faktor lain yang cukup berpengaruh terhadap praktik akuntabilitas, diantaranya ukuran organisasi, tahap life cycle, eksistensi keuangan, sistem pengendalian internal, tingkat tanggung jawab yang dirasakan dan modal sosial organisasi. Sedangkan karakteristik individual yang dapat mempengaruhi praktik dan efek akuntabilitas diantaranya pengetahuan, kemampuan, nilai personal, dan motivasi individu.

Aspek ketiga yang dapat mempengaruhi akuntabilitas adalah sifat hubungan diantara para aktor seperti bagaimana “power” di terapkan, ketergantungan, arti-penting pemangku kepentingan, kejelasan peran, batasan, dan kepercayaan. Selain itu, peran regulasi, norma, dan standar juga diperlukan untuk memediasi hubungan diantara para aktor akuntabilitas.

Karena akuntabilitas beroperasi secara rekursif, para aktor dalam hubungan akuntabilitas harus memahami bagaimana menafsirkan dan menggunakan aturan, norma dan

standar tersebut, serta bagaimana mereka menggunakan “power” dan menggunakan kemampuan reflektif untuk mengontrol tindakan, memodifikasi aturan, norma, dan standar yang ada.

Studi konseptual dan studi empiris yang dilakukan oleh Sumarwan dkk. (2019) menekankan bahwa organisasi nirlaba bertanggung jawab kepada stakeholder mereka, biasanya adalah pihak eksternal (misalnya anggota, klien, konstitusi, staf, penyumbang dana, pemerintah, masyarakat umum, media, dan partner/aliansi). Penjelasan tentang stakeholder dari organisasi nirlaba ini akan menjawab pertanyaan “kepada siapa (to whom)” organisasi bertanggung jawab.

Jika diukur dari seberapa kuat pengaruh stakeholder dan bentuk hubungan ketergantungannya, stakeholder organisasi nirlaba biasanya dikategorikan menjadi 3 kelompok, yaitu:

Upward (yaitu stakeholder yang kuat pengaruhnya seperti

penyumbang dana, pemerintah, dan regulator, dimana kepada mereka lah organisasi sektor ketiga bergantung), Downward (yaitu stakeholder yang memiliki kekuatan yang lemah seperti penerima manfaat, yang bergantung kepada organisasi sektor ketiga), dan Horizontal (yaitu stakeholder internal seperti staf dan volunteer yang diasumsikan mempunyai kekuatan yang sama di dalam organisasi (Sumarwan dkk., 2019).

2) Kelompok B: Praktik Akuntabilitas (Process)

Praktik akuntabilitas nirlaba sektor ketiga mengacu pada pertanyaan: untuk apa akuntabilitas dilakukan (for what), bagaimana mekanisme akuntabilitas yang diterapkan (how), dan kapan akuntabilitas dilakukan (when) (Sumarwan dkk., 2019). Jawaban dari pertanyaan tersebut akan berbeda tergantung tipe dari organisasi sektor ketiga tersebut.

Berdasarkan tujuan diterapkannya akuntabilitas, akuntabilitas dibagi menjadi dua yaitu akuntabilitas fungsional (akuntansi penggunaan sumber daya beserta dampak jangka pendeknya bagi organisasi) dan akuntabilitas strategi (akuntansi hasil jangka panjang dan pencapaian tujuan) (Sumarwan dkk., 2019). Berdasarkan adanya tuntutan regulator dan penyumbang dana, para ahli berpendapat organisasi nirlaba sektor ketiga biasanya lebih berfokus pada akuntabilitas fungsional (Sumarwan dkk., 2019). Sumarwan dkk. (2019) merangkum berbagai macam tujuan dari akuntabilitas sebagai jawaban atas pertannyaan “for what” menurut beberapa studi, diantaranya: kepatuhan hukum, kesejahteraan publik, dan keuntungan klien (Mulgan, 2001); keuangan, pemerintah, kinerja, dan pencapaian tujuan (Ebrahim, 2010); sebagai bagian dari proses organisasional dan kinerja dalam konteks perusahaan sosial (Connoly dan Kelly, 2011).

Mekanisme akuntabilitas pada organisasi sektor publik berbeda-beda tergantung pada jenis organisasi dan kebutuhan pemangku kepentingnnya (Sumarwan dkk., 2019). Tidak ada kategori umum terkait bagaimana mekanisme akuntabiltas nirlaba sektor ketiga. Namun, Sumarwan dkk. (2019) dalam penelitiannya merinci beberapa kategori mekanisme akuntabilitas yang dikemukakan oleh beberapa ahli, diantaranya: Ebrahim (2010) menyarankan adanya pengungkapan dan pelaporan, evaluasi kinerja, self regulation, tingkat partisipasi, dan pembelajaram adaptif sebagai mekanisme akuntabilitas untuk organisasi nirlaba; Connolly & Kelly (2011) menyarankan akuntabilitas hukum (kepatuhan), akuntabilitas konstruktif (reaktif), dan akuntabilitas sukarela (proaktif) sebagai mekanisme akuntabilitas berdasarkan tuntutan eksternal dan respon organisasi.Berdasarkan “kapan” terlaksananya akuntabilitas, akuntabilitas dibedakan menjadi tiga jenis, yaitu (Laughlin, 1988 dalam Sumarwan, 2019):

a) Pre factum: akuntabilitas yang dilakukan pada saat

awal program. Akuntabilitas ini biasanya berupa proses merumuskan tujuan. Akuntabilitas ini diterapkan untuk memastikan hasil yang diinginkan terjadi. Dalam proses organisasional, jenis akuntabilitas ini serupa dengan kegiatan-kegiatan seperti perencanaan,

penganggaran perumusan pengukuran kinerja, dan penandatanganan program.

b) Per factum: akuntabilitas yang dilakukan pada saat

program dilaksanakan. Dalam proses organisasi, jenis akuntabilitas ini serupa dengan pemantauan di tengah-tengah pelaksanaan program, baik yang dilakukan oleh pihak internal maupun eksternal, untuk menilai sejauh mana organisasi telah mengalami kemajuan dalam menyikapi harapan para pemangku kepentingan. c) Post factum: akuntabilitas yang dilakukan pada akhir

program. Penelitian tentang akuntabilitas ini sebagian besar berfokus pada pelaporan keuangan dan laporan kinerja sosial (non keuangan).

3) Kelompok C: Dampak dari Praktik Akuntabilitas (output)

Ouput yang didapat melalui praktik akuntabilitas

berkaitan dengan motivasi yang mendasari diterapkannya praktik akuntabilitas, yang mengacu pada pertanyaan “mengapa organisasi menerapkan akuntabilitas (why)?” . Beberapa motivasi penerapan akuntabilitas diantaranya untuk menjamin ketersediaan sumber daya, untuk mendapatkan dan mempertahankan legitimasi hukum dan kepercayaan publik, meningkatkan tata kelola organisasi, dan sebagai proses

pembelajaran bagi organisasi, serta alasan lainnya (Sumarwan dkk., 2019).

3. Akuntabilitas Dalam Konteks Gereja Protestan

Secara filosofi, akuntabilitas lebih ditekankan pada “nilai” yang tercetak pada laporan keuangan, namun dalam organisasi nirlaba seperti gereja, akuntabilitas bukan hanya sebatas pada “nilai” pemberian seseorang, melainkan lebih kepada “nilai” secara spiritual yang diwujudkan melalui keikhlasan dan rasa syukur dalam memberikan sesuatu (Silvia & Ansar, 2011). Akuntabilitas dalam organisasi gereja didasarkan pada Kitab Suci sebagai sumber utama dan ketentuan yang sudah ditetapkan oleh pihak gereja pada hierarki pusat maupun aturan lainnya seperti kebijakan gereja dan Undang-undang (Ginting, 2014). Dalam ajaran Alkitabiah juga diberikan beberapa ayat yang menjelaskan kewajiban para umat Kristiani untuk memberikan persembahan kepada Tuhan “Berikanlah kepada kaisar apa yang wajib kamu berikan kepada kaisar dan kepada Allah apa yang wajib kamu berikan kepada Allah” (Matius 22:21).

Randa (2011) dalam penelitiannya mengatakan bahwa, di dalam organisasi keagamaan gereja, terdapat tiga dimensi akuntabilitas, yakni akuntabilitas spiritual, kepemimpinan, dan keuangan. akuntabilitas spritual menurut Endahwati (2014) adalah akuntabilitas yang menggambarkan aspek keagamaan yang dirasakan seseorang untuk mewujudkan nilai akuntabilitas. Akuntabilitas kepemimpininan

mengarah kepada model kepemimpinan yang diterapkan dengan mengedepankan unsur pelayanan dan mengikuti Kristus sebagai figur dalam memimpin Gereja (Randa, 2011). Akuntabilitas keuangan atau finansial (financial accountability) adalah pertanggungjawaban lembaga-lembaga publik untuk menggunakan uang publik (public money) secara ekonomi, efisien dan efektif, tidak ada pemborosan dan kebocoran dana serta korupsi (Sukmawati, dkk., 2016). Akuntabilitas keuangan dalam organisasi gereja menjelaskan mengenai hubungan antara pengurus sebagai pengelola organisasi gereja kepada kristus sebagai pemilik gereja, donatur sebagai penyumbang dana serta para pimpinan organisasi gereja baik di tingkat daerah seperti Badan Pekerja Daerah (BPD) maupun tingkat nasional seperti Badan Pekerja Harian (BPH)/sinode (Novitasari, 2016).

Menilik dari dua jenis akuntabilitas yang disampaikan oleh Mardiasmo (2018; 27), maka akuntabilitas vertikal dalam lingkup organisasi gereja adalah pertanggungjawaban kepada Tuhan, sedangkan akuntabilitas horizontal adalah pertanggungjawaban kepada jemaat (Sukmawati, dkk., 2016).

B. Teori Strukturasi (Structuration Theory) 1. Teori Strukturasi (Structuration Theory)

Teori Strukturisasi (Structuration Theory) pertama kali dirumuskan oleh seorang ilmuwan bernama Anthony Giddens. Dalam teori ini, Giddens menggunakan dua elemen utama, yakni agen (agent)

dan struktur (structures) (Giddens, 2010:14). Agen adalah aktor atau individu-individu yang menjadi pelaku dalam tindakan sosial, sedangkan struktur terdiri atas aturan (rules) dan sumber daya (resources) (Giddens, 2010:14). Rules mengandung hal-hal yang diperbolehkan dan tidak diperbolehkan. Resources terdiri atas cultural resources, yakni moral perilaku atau sikap diri, dan alocative resources yaitu alat atau benda nyata yang dimiliki agen untuk melakukan sesuatu.

Agen dan struktur adalah dua hal yang harus dipandang sebagai sebuah “dualitas” yang artinya keduanya saling mempengaruhi seperti dua sisi mata uang (Ashaf, 2006). Aturan (rules) mampu mempengaruhi agen dalam dua bentuk, yakni bisa menghambat (constraining) dan bisa juga memampukan (enabling) (Ashaf, 2006). Teori ini diciptakan oleh Giddens (1984) untuk memecahkan anggapan yang mengatakan bahwa aturan (rules) hanya akan membatasi atau menghambat agen dalam bertindak. Dalam konteks Giddens (1984), rules bisa memampukan (enabling), dimana dengan aturan yang memperbolehkan dan tidak memperbolehkan, agen bisa menentukan tindakan apa yang akan dilakukan dalam praktik sosial.

Giddens mengatakan bahwa agen belum tentu menjadi agensi. Giddens membedakan tiga dimensi internal dari seorang agen atau pelaku, yaitu motivasi tak sadar (unconscious motives), kesadaran praktis (practical consciousness), dan kesadaran diskursif (discursive

(unconscious motives) menyangkut keinginan atau kebutuhan yang berpotensi mengarahkan tindakan, tapi bukan tindakan itu sendiri. kesadaran diskursif (discursive consciousness) mengacu pada kapasitas agen merefleksikan dan memberikan penjelasan rinci serta eksplisit atas tindakan agen. Kesadaran praktis (practical consciousness) menunjuk pada gugus pengetahuan yang tidak selalu bisa diurai. Secara sederhana, motivasi tak sadar adalah tindakan atau kebutuhan yang secara naluriah hadir, kesadaran diskursif adalah wawasan atau kapasitas yang dimiliki, sedangkan kesadaran praktis mengarah pada tindakan nyata. Untuk bisa menjadi agensi, agen harus mampu mewujudkan kesadaran diskursif kedalam kesadaran praktis. Maka, dapat disimpulkan bahwa agen yang dipengaruhi oleh struktur dan begitu juga sebaliknya, dengan kesadaran praktis dari agen menjadi agensi yang memiliki kekuatan untuk melakukan praktik sosial sehingga menimbulkan dampak perubahan. Hal ini lah yang disebut oleh Giddens sebagai sebuah Teori Strukturasi (Structuration Theory).

2. Teori Strukturasi Dalam Konteks Akuntabilitas

Sumarwan dkk. (2019) menemukan bahwa penelitian-penelitian sebelumnya gagal menunjukkan efek akuntabilitas dan gagal memberikan saran yang dapat ditindaklanjuti kepada mereka yang terlibat dalam hubungan akuntabilitas. Maka dari itu, Sumarwan dkk. (2019) mengadopsi teori strukturisasi dalam membangun kerangka akuntabilitasnya. Teori ini hendaknya mampu memberikan pandangan

yang lebih luas dan lebih mutakhir tentang hubungan akuntabilitas, sehingga akuntabilitas bukan hanya sekedar hubungan, proses, atau mekanisme, melainkan sebuah sistem sosial yang memiliki struktur yang beroperasi secara rekursif (Yang, 2012 dalam Sumarwan, 2019). Teori strukturasi memandang seseorang atau sebuah organisasi tidak hanya berperan sebagai aktor pasif dari tuntutan akuntabilitas yang berasal dari

principal, melainkan sebagai aktor aktif yang dapat membentuk praktik

akuntabilitas, termasuk mengelola dan memodifikasi tuntutan-tuntutan yang ada (Yang, 2012 dalam Sumarwan dkk., 2019).

Menurut teori strukturasi, struktur dalam akuntabilitas adalah template abstrak yang memandu perilaku manusia dalam hubungan akuntabilitas. Struktur akuntabilitas yang dimaksud adalah rules dan

resources yang memungkinkan aktor untuk menetapkan praktik

akuntabilitas (Sumarwan dkk., 2019). Praktik akuntabilitas yang memiliki struktur merujuk pada pola hubungan pertanggungjawaban yang direproduksi diantara orang-orang yang diorganisasikan sebagai praktik sosial reguler sesuai ruang dan waktu (Giddens, 1984 dalam Sumarwan dkk., 2019).

C. Gereja Protestan Sebagai Organisasi Keagamaan 1. Organisasi keagamaan

Organisasi keagamaan adalah organisasi yang fokus gerakannya terkait dengan agama tertentu, yang menyangkut juga permasalahan ibadah atau menjalankan segala kewajiban kepada Tuhan terkait agama

atau kepercayaan tertentu (Bastian, 2007: 216). Tujuan organisasi keagamaan adalah memberikan pelayanan dan menyelenggarakan seluruh aktivitas yang dibutuhkan maupun yang telah menjadi ritual rutin dalam organisasi keagamaan yang bersangkutan (Bastian, 2007: 217).

Menilik dari apa yang timbul pada organisasi keagamaan, organisasi pada lembaga peribadatan dapat dikategorikan ke dalam organisasi nirlaba (Bastian, 2007: 216). Organisasi nirlaba terdiri atas entitas pemerintah dan entitas nirlaba nonpemerintah (Mahsun dkk., 2011). Bentuk-bentuk organisasi nirlaba diantaranya adalah organisasi partai politik, organisasi zakat, organisasi pendidikan, dan organisasi keagamaan, serta organisasi lain yang memiliki ciri seperti yang dimiliki organisasi nirlaba (Mahsun dkk., 2011).

Dalam konteks pertanggungjawaban, jika organisasi swasta bertanggung jawab kepada pemilik usaha dan kreditornya, maka pertanggungjawaban organisasi keagamaan dilakukan kepada seluruh umat yang telah memberikan amanahnya (Bastian, 2007: 217). Pada organisasi keagamaan, umumnya sebagian besar sumber dana berasal dari umat, walaupun tidak menutup kemungkinan bantuan dari pihak luar ataupun pinjaman (Bastian, 2007: 218).

2. Gereja Protestan

Menurut Kamus Besar Bahasa Indonesia (KBBI) gereja adalah rumah tempat berdoa dan melakukan upacara agama kristen yang sama kepercayaan, ajaran, dan tata caranya. Sedangkan secara etimologi kata

gereja berasal dari bahasa Yunani yaitu “ekklesia” yang berarti sidang (jemaat) dan “kuraikon” yang berarti milik Tuhan. Gereja juga mengandung arti dan fungsi sebagai tempat ibadah dimana umat beriman berkumpul untuk merayakan misteri keselamatan.

Kata prostestan berasal dari bahasa latin yaitu “protestari” yang kemudian beralih menjadi protest. Istilah tersebut mengandung arti mengakui atau menyatakan secara terbuka atau suatu pernyataan yang khidmat tentang resolusi, fakta atau pendapat. Protestanisme adalah sebuah gerakan di dalam gereja yang didalamnya mengandung dua arti, yaitu keberatan atas beberapa pokok kepercayaan dan praktek gereja Roma; Protestan menyatakan kepercayaan yang dianggap esensial kepercayaan kristen (Sari, 2018).

Gereja tidak dapat melepaskan diri terhadap kehidupan bersama, gereja juga bertanggung jawab atas kehidupan bersama, bahkan gereja juga harus sama dengan organisasi/institusi yang lain dalam mempengaruhi kehidupan bersama (Hasibuan, dkk, 1998; 187). Namun menilik dari konteks konsep organisasi, gereja berbeda dengan organisasi pada umumnya, sebab Novitasari (2016) mengatakan Gereja bukan hanya berfokus kepada urusan yang bersifat duniawi saja, sebab segala sesuatu yang dikelola adalah milik Allah.

Gereja Protestan hadir ditengah-tengah dunia, dengan membawa Tritugas yang dari Tuhan, yaitu Diakonia, Marturia, dan. Koinonia.

Silvia & Ansar (2011) menjelaskan Tritugas gereja tersebut sebagai berikut:

a. Diakonia

Diakonia berasal dari bahasa Yunani, yaitu Diakonein yang berarti “Melayani”. Istilah ini mengisyaratkan pelayan umat maupun jemaat agar melayani dengan penuh setia, jujur, dan bertanggung jawab yang tepatnya dikatakan sebagai pelayanan Tuhan kepada jemaat.

b. Marturia

Marturia berasal dari bahasa Yunani yaitu Martyfrein yang berarti “Bersaksi”. Istilah Marturia digunakan untuk menyatakan kesaksian orang percaya sebagai suatu amanat Tuhan kepada manusia dan tidak akan berubah dari masa ke masa. Gereja yang bertumbuh adalah gereja yang dipimpin oleh Tuhan sebagai kepala gereja, dan bukan hanya terbatas pada gedung dengan kemegahannya melainkan kepada kesaksian seseorang yang mampu bermarturia untuk menjalankan kewajibannya sebagai wakil Tuhan.

c. Koinonia

Kata Koinonia berasal dari bahasa Yunani yang artinya “Bersekutu” atau sebuah persekutuan. Koinonia merupakan kewajiban yang harus dijalankan jemaat selaku orang percaya untuk menjalankan perintah Tuhan.

Gereja Protestan termasuk ke dalam organisasi keagamaan nirlaba karena gereja tidak bertujuan untuk mencari keuntungan (Sukmawati, dkk, 2016). Gereja Protestan juga dapat dikategorikan sebagai organisasi nirlaba karena gereja memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasinya dari sumbangan para umat anggota (jemaat) dan para penyumbang lain yang tidak mengharapkan imbalan apapun dari gereja tersebut (Mahsun, dkk., 2007).

3. Gereja HKBP

Gereja HKBP (Huria Kristen Batak Protestan) adalah Gereja Protestan terbesar di kalangan masyarakat Batak, bahkan juga termasuk yang paling besar diantara gereja-gereja protestan yang ada di Indonesia. Gereja HKBP mengadopsi kebudayaan Batak dalam pelaksanaan tata cara ibadahnya. Gereja HKBP ditata mengikuti sistem keuskupan, mirip dengan gereja-gereja yang menganut sistem episkopal.

Gereja HKBP berkantor pusat di Pearaja (Kabupaten Tapanuli Utara, Sumatera Utara). Selain di Indonesia, gereja HKBP juga sudah menyebar sampai ke luar negeri, diantaranya di Singapura, Kuala Lumpur, Los Angeles, New York, Seattle, serta di negara bagian Colorado. Gereja HKBP berdiri dengan maksud dan tujuan sebagai berikut:

a. Memberitakan dan menghayati firman Tuhan.

b. Memelihara kemurnian pemberitaan dan pengajaran firman Tuhan.

c. Menyediakan dirinya agar menjadi kemuliaan bagi Allah Bapa, Anak, dan Roh Kudus.

d. Menetapkan dan menguatkan keberadaan HKBP.

Pimpinan tertinggi Gereja HKBP disebut Ephorus. Ephorus dibantu oleh seorang Sekretaris Jenderal dan sejumlah Kepala Departemen. Di bawahnya adalah Praeses yang memimpin distrik-distrik gereja, sementara dibawah distrik terdapat Resort yang dipimpin oleh Pendeta Resort, dan di tingkat yang paling bawah adalah jemaat individual yang dipimpin oleh pendeta.

D. Penelitian Terdahulu

Sumarwan dkk.,(2019) memberikan tinjauan komprehensif tentang akuntabilitas di organisasi sektor ketiga (third sector) dengan landasan teori strukturasi (structuration theory). Menurut hasil penelitian, akuntabilitas di organisasi sektor ketiga (third sector) sebagian besar berfokus pada praktik akuntabilitas (proses), yakni bagaimana menangani masalah terkait pertanyaan “siapa yang bertanggung jawab, kepada siapa ia bertanggung jawab, bagaimana, dan mengapa harus bertanggung jawab” dibandingkan dengan faktor-faktor yang mempengaruhi akuntabilitas (input) atau efek dari akuntabilitas tersebut (output). Penelitian ini menyediakan studi deskriptif dari berbagai praktik akuntabilitas dalam organisasi tertentu. Mengenai akuntabilitas 'kapan', penelitian sebagian besar berfokus pada pelaporan dan evaluasi (akuntabilitas setelah proses), kurang memperhatikan akuntabilitas

sebelum dan selama kegiatan dan program organisasi sektor ketiga berlangsung.

Sumarwan dkk.,(2019) menganalisis bentuk penerapan akuntabilitas dengan mengeksekusi berdasarkan teori akuntabilitas pada sebuah penelitian lain yang berjudul Examining Credit Union Accountability to Goverment in a

Hightly Regulated Context. Penelitian ini menyimpulkan bahwa Credit Union

(CU) sebagai sebuah organisasi sosial berbasis anggota menyediakan layanan anggota keuangan sosial bagi para anggotanya serta melakukan akuntabilitas kepatuhan kepada pemerintah untuk mendapatkan legitimasi berdirinya usaha dan untuk membantu memperluas jaringan usaha mereka. Penelitian ini mengadopsi metode kualitatif melalui pendekatan studi kasus, dengan mengadakan grup diskusi terhadap dua Credit Union (CU) untuk memperoleh data, serta melalukan review terhadap laporan keuangan CU kedua CU dan rencana strategis perusahaan.

Silvia & Ansar (2011 menemukan bahwa “ketidakberesan” administrasi terjadi karena antara jemaat dan majelis tidak saling menopang atau bisa dikatakan tidak ada kebersamaan. Penelitian ini juga mengatakan bahwa adanya pertanggungjawaban keuangan pada organisasi gereja bukan hanya terlihat dari “nilai” berupa angka-angka yang tertera pada laporan keuangan melainkan “nilai” sebagai wujud ungkapan rasa yang lahir dari seseorang. Kepercayaan dianggap sebagai “nilai” yang paling penting dalam publik, acapkali dinamika persoalan baik dalam lingkup profit maupun non profit dipengaruhi karena lengsernya kepercayaan, dan akuntabel merupakan

contoh reproduksi dari kepercayaan (trust). Hal ini jugalah yang berlaku dalam organisasi keagamaan sepeti Gereja Protestan. Cara Gereja meyakinkan kepercayaan jemaat yaitu dengan menyediakan laporan keuangan dalam warta jemaat, tujuannya adalah untuk menghilangkan kecurigaan jemaat terhadap pengelolaan keuangan. Namun, dengan begitu masih saja ada jemaat yang negative thinking pada si pengelola. Sehingga yang terjadi adalah saling tuding antar jemaat dan majelis. Trust merupakan sesuatu yang diwajibkan karena berada dalam dalam lingkup sempit dan sesuai dengan ajaran agama. Gereja pada umumnya mempunyai aturan hukum sendiri sebagai patokan organisasi untuk mengarah kepada spritualitas.

Sukmawati, dkk (2016) meneliti penerapan akuntabilitas di Gereja X di Jawa Timur dengan membandingkan konsep akuntabilitas menurut perspektif Stewardship Theory dengan perspektif alkitabiah. Penerapan akuntabilitas pada organisasi yang diteliti dinilai dari dua jenis akuntabilitas, yaitu akuntabilitas vertikal dan akuntabilitas horizontal. Akuntabilitas vertikal pada organisasi gereja adalah pertanggungjawaban kepada Tuhan, sedangkan akuntabilitas horizontal adalah pertanggungjawaban kepada jemaat. Pertanggungjawaban kepada Tuhan dilakukan dengan cara mengelola kas gereja dengan jujur dan penuh tanggung jawab, sedangkan akuntabilitas kepada jemaat diwujudkan melalui publikasi laporan keuangan dalam warta jemaat. Penelitian ini menggunakan pendekatan kualitatif. Prosedur dan pengumpulan data dalam penelitian yakni menggunakan teknik wawancara,

dokumentasi, dan observasi tersembunyi. Wawancara dilakukan kepada bupati, sesi gembala, manajemen dan jemaat gereja.

Penelitian yang dilakukan oleh Sari (2018) menunjukkan bahwa Gereja yang diteliti melaporkan pertanggungjawaban keuangannya sesuai alur struktur organisasi Gereja, hal ini penting terkait dengan pelaksanaan tanggung jawab kinerja dari masing-masing bagian dalam organisasi Gereja. Alur pertanggungjawaban pada organisasi yang diteliti yaitu Mabid melaporkan pertanggungjawaban keuangannya pada Rapat Majelis yang dilaksanakan sebulan sekali, sedangkan untuk Komisi akan melaporkan pertanggungjawabannya pada Rapat koordinasi Mabid dan Komisi. Pada akhir tahun. Mabid dan Komisi akan membuat Laporan Pelaksanaan Program. Gereja Kristen Jawa Temon ingin membangun kepercayaan yang penuh dalam menjalankan tugas pelayanan gereja. selain itu, Gereja ini juga menginginkan bentuk laporan yang sederhana dan tidak rumit. Jenis penelitian yang digunakan adalah studi kasus dengan metode penelitian kualitatif. Metode pengumpulan data yang digunakan adalah wawancara dan dokumentasi yang dilakukan langsung di Gereja Kristen Jawa Temon.

Santoso & Sugiarti (2014) menilai penerapan berbagai jenis akuntabilitas pada Gereja X Surabaya, mulai dari persepektif akuntabilitas (akuntabilitas administratif/organisasi, akuntabilitas legal, akuntabilitas politik, akuntabilitas profesional, dan akuntabilitas moral), dimensi akuntabilitas (akuntabilitas hukum dan kejujuran, akuntabilitas manajerial, akuntabilitas program, akuntabilitas kebijakan, akuntabilitas keuangan), dan

aspek-aspek akuntabilitas (akuntabilitas adalah sebuah hubungan, akuntabilitas berorientasi hasil, akuntabilitas memerlukan laporan, akuntabilitas itu tidak ada artinya tanpa konsekuensi, dan akuntabilitas meningkatkan kinerja). Berfokus pada akuntabilitas keuangan, akuntabilitas keuangan di Gereja X dapat dilihat dari bentuk pertanggungjawaban antara komisi-komisi dengan gembala sidang dalam penggunaan dana-dana yang didapat dari jemaat, donatur, dan tunjangan material secara efektif dan efisien. Poin akuntabilitas adalah sebuah hubungan dilihat dari interaksi antara gembala dengan para majelis. Akuntabilitas hubungan terdiri atas dua, hubungan vertikal ke bawah dan hubungan vertikal ke atas. Faktor-faktor yang mempengaruhi Gereja X menerapkan akuntabilitas adalah untuk memantau dan meningkatkan kinerja dari para pengurus dalam pencapaian program-program yang efektif dan efisien. Dampak Gereja X menerapkan akuntabilitas adalah kepercayaan jemaat, bertambahnya jumlah jemaat setiap tahunnya, partisipasi dari jemaat, meminimalkan kecurangan dan mengurangi kesalahan-kesalahan, masyarakat menyambut baik dan ikut membantu dengan program-program yang direncanakan Gereja X. Penelitian ini menggunakan pendekatan kualitatif dan pengambilan data menggunakan teknik interview, observasi dan analisis dokumen.

Dhanani dan Connolly (2012) menunjukkan bahwa organisasi nirlaba memiliki tanggung jawab besar kepada konstituen mereka untuk bertindak secara bertanggung jawab dan bertanggung jawab kepada mereka. Penelitian ini mencoba meneliti bagaimana penerapan akuntabilitas pada organisasi

nirlaba dengan menggunakan beberapa badan amal yang tergolong besar di Inggris sebagai entitas yang diteliti. Dengan berlandasan pada teori pemangku kepentingan (stakeholder theory), penelitian ini mencoba mengembangkan suatu kerangka kerja terkait organisasi nirlaba dan menggunakan kerangka kerja ini sebagai acuan untuk menganalisis pola dan motivasi yang mendasari penerapan akuntabilitas pada beberapa badan amal di Inggris, salah satu bentuk dari organisasi nirlaba. Selain itu, hasil penelitian juga menemukan bahwa laporan tahunan organisasi masih menjadi media yang paling utama dan dominan digunakan untuk menunjukkan pertanggungjawaban kinerja dari sebuah organisasi. Penelitian ini menggunakan metode kualitatif dengan melakukan analisis terhadap dokumen berupa laporan tahunan organisasi dan

review voluntary tahunan dari beberapa organisasi nirlaba di Inggris.

Novitasari (2016) menganalisis praktik akuntabilitas pada jenis organisasi yang sama yakni organisasi keagaamaan gereja protestan, namun dengan bentuk kepemilikan yang berbeda. Gereja Bethel Indonesia merupakan salah satu bentuk gereja pribadi. Penelitian ini menganalisis bentuk praktik akuntabilitas pada organisasi gereja dengan menjelaskan sesuai tiga dimensi akuntabilitas pada gereja, yakni dimensi spritual, dimensi kepemimpinan, dan dimensi keuangan. Berfokus pada dimensi akuntabilitas keuangan, di Gereja Bethel Indonesia Dr. Cipto 3 Ambarawa akuntabilitas keuangan diwujudkan dalam bentuk (oikonomia). Pertanggungjawaban yang dilakukan terkait keuangan yang meliputi persembahan dan persepuluhan dari jemaat serta sarana dan prasarana yang dimiliki untuk digunakan sebagai

pendukung kegiatan yang dilaksanakan. Dalam hal alokasi dana dari persembahan dan persepuluhan telah dialokasikan degan baik sesuai dengan program kerja tahun 2015. Namun, tidak semua laporan dipublikasikan kepada jemaat dikarenakan ada alasan yang menyertai. Pertanggungjawaban keuangan dilakukan kepada BPW, BPD, dan BPH. Dalam hal ini pertanggungjawaban dilakukan oleh pengurus gereja yang menduduki jabatan sebagai pejabat gereja. Jenis penelitian ini adalah kualitatif dengan metode studi kasus.

31 BAB III

METODE PENELITIAN A. Desain Penelitian

Penelitian ini menggunakan metode kualitatif dengan pendekatan studi kasus. Menurut Sugiyono (2014), penelitian kualitatif adalah metode penelitian yang meneliti kondisi objek secara alamiah, dimana peneliti berperan sebagai instrumen kunci. Objek yang diteliti dalam penelitian kualitatif adalah objek yang alamiah dan tidak dimanipulasi oleh peneliti. Pada penelitian ini peneliti meneliti kegiatan-kegiatan yang dilakukan Gereja Protestan HKBP Yogyakarta berkaitan dengan penerapan akuntabilitas keuangan. Kemudian peneliti menjelaskan dan mendeksripsikan kondisi ril di lokasi berkaitan dengan topik yang diteliti dalam bentuk narasi.

Metode dengan pendekatan studi kasus adalah metode yang mengkombinasikan antara wawancara yang dilakukan dengan observasi terhadap dokumen-dokumen atau catatan-catatan yang ada (Chooper & Schindler, 2017). Dalam penelitian ini, peneliti melakukan wawancara dengan narasumber yang berasal dari pengurus Gereja Protestan HKBP Yogyakarta untuk mengetahui bagaimana penerapan akuntabilitas keuangan di Gereja Protestan HKBP Yogyakarta. Kemudian hasil wawancara dibandingkan dengan dokumen-dokumen penelitian untuk mendukung hasil penelitian.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan di Gereja Protestan HKBP Yogyakarta. 2. Waktu Penelitian

Penelitian dilakukan pada bulan April 2020 sampai Juni 2020. C. Subyek dan Objek Penelitian

1. Subjek Penelitian

Subjek dalam penelitian ini adalah pengurus Gereja Protestan HKBP Yogyakarta, yang terdiri atas Pendeta selaku pimpinan gereja, Bendahara gereja, Ketua Pengurus Dewan Diakonia, Ketua Pengurus Dewan Diakonia, Ketua Pengurus Dewan Marturia, dan Ketua Dewan Koinonia. 2. Objek Penelitian

Pada penelitian ini yang menjadi objek penelitian adalah praktik pertanggungjawaban keuangan atas penggunaaan dana gereja di setiap bagian struktur gereja.

D. Data Penelitian

Data dalam penelitian ini terdiri atas dua sumber, yakni: 1. Data primer

Data primer dalam penelitian ini diperoleh dari hasil wawancara bersama responden dari pengurus Gereja HKBP Yogyakarta.

2. Data sekunder

Data sekunder dalam penelitian ini diperoleh dari dokumen-dokumen internal Gereja HKBP Yogyakarta yang berupa laporan keuangan gereja,

buku profil gereja, serta dokumen-dokumen lain yang mendukung penelitian.

E. Teknik Pengumpulan Data 1. Wawancara

Wawancara adalah komunikasi dua arah untuk mendapatkan data responden (Hartono, 2016). Wawancara dapat berupa wawancara personal (personal interview), wawancara intersep (intercept interview), dan wawancara telepon (telephone interview). Metode wawancara dilakukan dengan cara tanya jawab secara langsung sambil tatap muka antara pewawancara dan informan atau orang yang diwawancarai, dengan atau tanpa mengajukan pedoman wawancara. Metode wawancara memiliki tiga bentuk yaitu wawancara terstruktur, semi-terstruktur, dan tidak terstruktur.

Peneliti melakukan wawancara dengan semi-terstruktur yang dilakukan bersama beberapa pengurus Gereja Protestan HKBP Yogyakarta yang terdiri atas Pendeta selaku pimpinan gereja, Bendahara Gereja, Sekretaris Gereja, Ketua Pengurus di masing-masing Dewan. Herdiansyah (2010) menjelaskan beberapa ciri-ciri wawancara semi-terstruktur,antara lain:

a. Pertanyaan terbuka, namun ada batasan tema dan alur pembicaraan. Subjek yang diwawancara diberikan kebebasan dalam memberikan jawaban selama tidak keluar dari konteks atau topik pertanyaan.

b. Kecepatan wawancara dapat diprediksi, walaupun diberikan kebebasan dalam menjawab pertanyaan wawancara, tetapi kecepatan dan waktu wawancara masih dapat diprediksi.

c. Fleksibel, tetapi terkontrol. Pertanyaan yang diajukan bersifat fleksibel, berikut jawaban yang diberikan. Namun demikian, tetap ada kontrol dari pewawancara berupa topik wawancara.

d. Terdapat pedoman wawancara yang dijadikan patokan dalam alur, urutan, dan penggunaan kata. Pedoman wawancara digunakan sebagai patokan untuk mengendalikan alur pembicaraan dan untuk memprediksi waktu wawancara.

e. Tujuan wawancara untuk memahami fenomena atau permasalahan tertentu.

2. Dokumentasi

Dokumentasi adalah teknik pengumpulan data untuk mendapatkan gambaran dari sudut pandang subjek melalui media tertulis dan media lainnya yang ditulis atau dibuat oleh subjek yang bersangkutan. Data dokumentasi diperoleh dari arsip-arsip gereja yang berisi informasi tentang gereja beserta laporan keuangan gereja.

F. Teknik Analisa Data

Untuk menjawab rumusan masalah, langkah-langkah yang dilakukan adalah sebagai berikut:

1. Mendeskripsikan seluruh data primer dari hasil wawancara yang berkaitan dengan faktor-faktor yang mempengaruhi penerapan

akuntabilitas keuangan (input) di Gereja Protestan HKBP Yogyakarta. Dalam langkah ini, peneliti merangkum hasil wawancara yang berkaitan dengan pertanyaan “who” dan “to whom” dalam bentuk narasi.

2. Mendeskripsikan seluruh data primer dari hasil wawancara yang berkaitan dengan praktik akuntabilitas keuangan (process) di Gereja Protestan HKBP Yogyakarta. Dalam langkah ini, peneliti merangkum hasil wawancara yang berkaitan dengan pertanyaan “for what”, “what”, dan “when” ke dalam bentuk narasi.

3. Mendeskripsikan seluruh data primer dari hasil wawancara yang berkaitan dengan dampak penerapan akuntabilitas keuangan (ouput) di Gereja Protestan HKBP Yogyakarta.

4. Menjelaskan hubungan input, process, dan output untuk mengetahui penerapan akuntabilitas keuangan berlandasarkan Teori Strukturisasi (Structuration Theory) di Gereja Protestan HKBP Yogyakarta. Hubungan ketiga komponen tersebut disajikan juga dalam bentuk tabel. 5. Setelah menjelaskan hubungan antara input, process, dan output, peneliti dapat menarik kesimpulan terkait bagaimana penerapan akuntabilitas keuangan di Gereja Protestan HKBP Yogyakarta.

36 BAB IV

GAMBARAN UMUM ORGANISASI

A. Profil Umum Gereja Protestan HKBP Yogyakarta

HKBP (Huria Kristen Batak Protestan) merupakan salah satu gereja Kristen Protestan di Yogyakarta. HKBP Yogyakarta resmi didirikan pada tanggal 07 April 1946. Gereja ini beralamat di Jalan I Dewa Nyoman Oka No.22, Kotabaru, Kecamatan Gondokusuman, Kota Yogyakarta, Daerah Istimewa Yogyakarta. Sampai saat ini, jemaat tetap gereja tercatat sebanyak ±400 orang.

Berikut ini adalah visi misi dari HKBP Yogyakarta:

Visi : HKBP berkembang menjadi gereja yang inklusif, dialogis, dan terbuka, serta mampu dan bertenaga mengembangkan kehidupan yang bermutu di dalam kasih Tuhan Yesus Kristus, bersama-sama dengan semua orang di dalam masyarakat global, terutama masyarakat kristen, demi kemuliaan Allah Bapa Yang Maha Kuasa.

Misi : HKBP berusaha menigkatkan mutu segenap warga masyarakat, terutama warga HKBP, melalui pelayanan-pelayanan gereja yang bermutu agar mampu melaksanakan amanat Tuhan Yesus dalam segenap perilaku kehidupan pribadi kehidupan berkeluarga, maupun kehidupan bersama segenap masyarakat manusia dalam menghadapi tantangan abad ke-21.

B. Sejarah Gereja Protestan HKBP Yogyakarta

Sejarah perkembangan Gereja Protestan HKBP Yogyakarta sudah dimulai semenjak Negara Republik Indonesia belum berdiri/diproklamasikan. Sekitar tahun 1920-1940, banyak orang Batak yang merantau ke Jawa Tengah dengan berbagai macam keperluan, pada umumnya bertujuan untuk menimba ilmu di perguruan tinggi atau sekolah-sekolah milik pemerintah Hindia Belanda yang berada di kota Yogyakarta dan sekitarnya, ada pula yang memiliki tujuan lain seperti melaksanakan tugas pemerintah atau perusahaan Hindia Belanda, dan berdagang.

Masyarakat Batak merupakan salah satu suku yang memiliki adat yang cukup kental. Maka dari itu, meskipun para perantau Batak mudah untuk berbaur dan beradaptasi dengan lingkungan baru, kenangan terhadap tradisi seperti penggunaan bahasa ibu, tata peribadatan, adat-istiadat, dan sebagainya bukanlah sesuatu yang mudah untuk dilupakan. Tata ibadah gereja HKBP termasuk salah satu unsur budaya yang ikut membesarkan kepribadian dan tertanam jauh dalam ingatan para perantau dari Tapanuli. Oleh karena itu bila perantau Batak berkumpul, biasanya mereka akan berusaha untuk mengadakan kegiatan doa dan ibadah bersama dan bila memungkinkan akan mendirikan rumah ibadah.

Pada hari Minggu, 7 April 1946, para perantau Batak di Yogyakarta mengadakan kebaktian di rumah keluarga W.Hutabarat di Jalan Pakoeningratan No.6 Yogyakarta. Kebaktian tersebut diikuti oleh kurang lebih 8 keluarga dengan pimpinan liturgi (agenda) J.A.L.Tobing.

Keluarga-keluarga tersebut saat itu adalah anggota jemaat Gereja Protestan Margo Mulio Pasar Gede (sekarang GPIB). Semenjak itu, jemaat mulai rutin mengadakan ibadah di gedung SD Ungaran dan pada tanggal 13 Oktober 1946, tempat ibadah mereka pindah ke Gereja Protestan Margomulyo Pasar Gede. Pernah juga menggunakan Balai Pertemuan Kristen Gondokusuman No. 41 milik gereja Gerefomeerd Yogyakarta dengan membayar 10 Gulden setiap bulan untuk perawatan, kebersihan dan tunjangan pegawai Balai tersebut.

Pada tanggal 29 september 1946 kebaktian jemaat pindah sementara ke Gedung Sekolah Menengah Kristen Terban 33, karena balai pertemuan tersebut akan dibangun menjadi asrama Theologia, namun pembangunan tersebut tidak jadi terlaksana. Kemudian tanggal 17 November 1946 kebaktian kembali diadakan di Balai pertemuan tersebut. Kegiatan pelayanan gerejawi HKBP seperti Sekolah Minggu, NHKBP (Naposo HKBP), dan ibu-ibu telah dilaksanakan sesuai kemampuan sejak di Balai Pertemuan Kristen, meskipun tempatnya belum tetap dan masih sering berpindah-pindah.

Tanggal 14 Agustus 1948, untuk pertama kalinya jemaat gereja HKBP mengadakan kebaktian di gedung Gereja jalan Soletansbolulevard 22 (sekarang berubah menjadi jalan I Dewa Nyoman Oka 22) dengan mengundang jemaat gereja-gereja tetangga. Gereja tersebut digunakan dengan status menyewa dari gereja Gerefomeered Semarang.

Pada bulan Desember 1955, dilaksanakan transaksi pembelian gedung dari Gereja Gereformeerde Semarang oleh HKBP dengan harga Rp200.000,-

(dua ratus ribu rupiah), dengan demikian gedung gereja di jalan I Dewa Nyoman Oka 22 menjadi milik HKBP Yogyakarta namun baru secara diserahkan secara resmi pada tanggal 8 April 1956.

Dengan demikian, tanggal 7 April 1946 dijadikan sebagai hari lahir HKBP Yogyakarta sesuai dengan tanggal pertama kalinya jemaat HKBP mengadakan kebaktian. Pada saat ini Gereja Protestan HKBP Yogyakarta merupakan organisasi nirlaba yang bergerak di bidang pelayanan iman keagamaan khususnya agama Kristen Protestan.

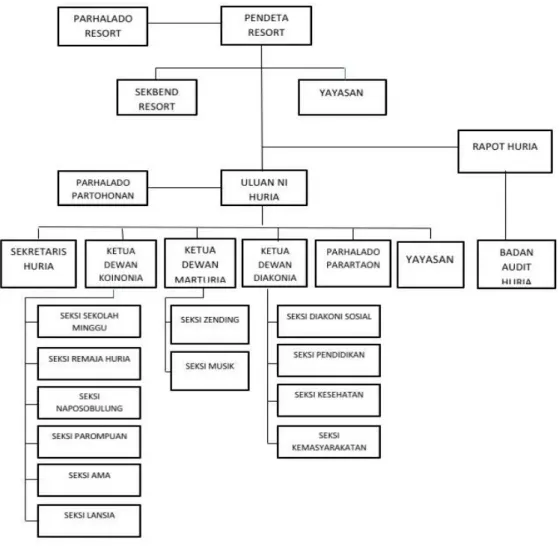

C. Struktur Organisasi HKBP Yogyakarta

Gereja HKBP terdiri atas beberapa Distrik, HKBP Yogyakarta sendiri tergabung kedalam Distrik XVIII Jabarteng DIY, yang terdiri atas gereja-gereja HKBP yang ada di wilayah Jawa Barat, Jawa Tengah, dan DIY. Kemudian dari distrik tersebut terbagi lagi menjadi beberapa Resort, HKBP Yogyakarta masuk ke dalam Resort Yogyakarta. Resort terbagi lagi ke dalam unit yang paling kecil bernama Pagaran.

Gereja HKBP Resort Yogyakarta di pimpin oleh Pdt. A. A. Zaitun Sihite, M.Th dengan dibantu oleh para majelis gereja yang tersusun atas struktur sebagai berikut:

BAGAN STRUKTUR ORGANISASI GEREJA PROTESTAN HKBP YOGYAKARTA

Gambar 2. Bagan struktur organisasi Gereja Protestan HKBP Yogyakarta. Sumber: Buku Profil HKBP Yogyakarta

D. Uraian Tugas Majelis Pengurus Gereja 1. Pendeta Resort/Pimpinan Jemaat

a. Memimpin jemaat setempat, merencanakan dan melaksanakan pekerjaan-pekerjaan pelayanan sesuai dengan tritugas panggilan gereja.

b. Memimpin pelayanan penuh waktu sesuai dengan bidang tugasnya masing-masing.

c. Memimpin Rapat Jemaat, Rapat Pelayan, Rapat Pelayan Tahbisan, dan rapat pemilihan pengurus-pengurus Dewan, Seksi, dan Panitia Pembangunan.

d. Melaksanakan keputusan Sinode Godang, Rapat Majelis Pekerja Sinode Distrik, Rapat Resort, Rapat Majelis Resort, Rapat Jemaat, dan Rapat Pelayan Tahbisan.

e. Mengawasi, membimbing, dan meningkatkan mutu pelayanan di bidang penatalayanan dan administrasi jemaat.

f. Menerima laporan pertanggung jawaban setiap Dewan.

g. Menyampaikan laporan pelayanan, statistik dan keuangan jemaat ke Pendeta Resort dan Rapat Jemaat.

2. Rapat Jemaat

a. Membuat kebijakan umum pelayanan di jemaat sesuai dengan keputusan Sinode Agung, Majelis Pekerja Sinode, Pimpinan HKBP, Sinode Distrik, Rapat Resort.

b. Merencanakan, menyusun, dan menetapkan rencana strategis di jemaat untuk melaksanakan keputusan Sinode Agung, Majelis Pekerja Sinode, Pimpinan HKBP, Sinode Distrik, Rapat Resort. c. Menetapkan rencana tahunan dan anggaran tahunan jemaat yang

disampaikan oleh rapat pelayan tahbisan melalui pimpinan jemaat. d. Menerima laporan dan mengevaluasi pelaksanaan pelayanan di

jemaat sesuai dengan strategis dan rencana tahunan. 3. Sekretaris gereja

a. Bertanggung jawab kepada Pendeta Jemaat

b. Melaksanakan administrasi jemaat yang rapih dan baik sebagaimana diatur olehh Majelis Pusat HKBP, yaitu Buku Besar, Buku Anggota Lahir, Buku Anggota Baptis, Buku Anggota Sidi, Buku Anggota Akad Nikah, Buku Anggota Baru, Buku Anggota Pindah, Buku Anggota Kena Hukum Penggembalaan, Buku Anggota Meninggal Dunia, Buku Warta Jemaat.

c. Mempersiapkan konsep surat menyurat, mencatat dan menyimpan surat masuk serta mencatat dan menyimpan salinan surat keluar, petikan surat keputusan.

d. Mempersiapkan bahan-bahan dan alat-alat yang diperlukan Rapat Majelis dan Rapat Jemaat.

e. Mengkoordinir pelaksanaan tugas pegawai gereja (tata usaha, kebersihan, dapur, keamanan, kurir, dan lain-lain).

f. Membuat konsep warta jemaat dan menggandakannya setelah disetujui oleh pendeta jemaat atau ditunjuk untuk melaksanakan tugas tersebut.

g. Memelihara dan membaharui basis data (database) jemaat secara berkala.

4. Bendahara gereja

a. Bertanggung jawab kepada pendeta jemaat

b. Memikirkan usaha-usaha mendatangkan dan menghimpun dana untuk jemaat

c. Menyimpan uang jemaat di bank tertentu yang ditetapkan melalui Rapat Jemaat

d. Menyimpan uang dalam jumlah terbatas, sesuai dengan keputusan Rapat Majelis Jemaat, di brankas di kantor gereja sebagai kas kecil e. Mengeluarkan uang sesuai dengan program yang sudah ditetapkan

oleh Rapat Jemaat dengan sepengetahuan pendeta jemaat dan setelah diverifikasi oleh ketua Departemen Penatalayanan atau yang ditunjuk untuk melakukan tugas verifikasi tersebut

f. Membayarkan gaji pejabat gerejawi purna waktu, honor-honor atau biaya-biaya transportasi pelayan sesuai dengan ketentuan yang ada dan pada waktu yang ditetapkan.

g. Membuat laporan keuangan (penerimaan dan pengeluaran) secara tertulis dan rinci setiap minggu dalam warta jemaat

h. Membuat laporan keuangan secara tertulis dan rinci setiap bulan kepada Majelis Jemaat untuk dimasukkan ke dalam warta jemaat. Laporan telah diperiksa, disetujui, dan disahkan oleh BPK.

i. Membuat laporan keuangan secara tertulis dan rinci setiap akhir tahun kepada Majelis Jemaat untuk dimasukkan ke dalam warta jemaat. Laporan keuangan tahunan telah diperiksa, disetujui, dan disahkan oleh BPK (Badan Pemeriksa Keuangan).

j. Membuat laporan keuangan secara tertulis dan rinci setiap akhir periode kepada Majelis Jemaat untk diteruskan kepada Badan Pemeriksa Keuangan (BPK) Jemaat. Laporan keuangan akhir periode yang telah diperiksa oleh BPK dibawa ke dalam Rapat Jemaat untuk disahkan

k. Menyimpan surat-surat berharga di bank

l. Menandatangani cek bersama-sama dengan Pendeta Jemaat dan atau Ketua Majelis Penatalayanan.

5. Dewan Koinonia

a. Mengkoordinasikan perencanaan dan pelaksanaan semua usaha yang mengembangkan dan meneguhkan persekutuan seluruh warga HKBP di semua tingkat, persekutuan oikumenis di tingkat lokal, nasional, regional, dan internasional.

b. Menyusun kebijakan-kebijakan, peraturan-peraturan, dan pedoman-pedoman yang perlu dalam kegiatan mengembangkan dan

meneguhkan persekutuan seluruh warga jemaat di semua tingkat, dan menjadi pegangan semua tugas.

c. Menerima laporan tugas dari semua organ pelayanan dibawahnya. d. Membuat evaluasi dan memberikan pertanggungjawaban melalui

laporan rutin. 6. Dewan Diakonia

a. Mengkoordinasikan perencanaan dan pelaksanaan pekabaran injil di setiap pelayanan HKBP.

b. Menyusun kebijakan-kebijakan, peraturan-peraturan, dan pedoman-pedoman yang perlu dalam pekerjaan pemberitaan firman Allah yang akan menjadi pegangan bagi semua pelayan di semua tingkat pelayanan.

c. Menerima laporan tugas dari semua organ pelayanan dibawahnya. d. Membuat evaluasi dan memberikan pertanggungjawaban melalui

laporan rutin. 7. Dewan Marturia

a. Mengkoordinasikan pengelolaan semua pelayanan sosial yang berhubungan dengan pemberian bantuan kepada yang kesusahan, demikian juga yang berhubungan dengan yayasan pendidikan dasar, menengah, dan yayasan pendidikan tinggi, yayasan kesehatan dan pengembangan masyarakat di setiap tingkat pelayanan.

b. Menyusun kebijakan-kebijakan, peraturan-peraturan, dan pedoman-pedoman yang perlu dalam pekerjaan diakonia yang menjadi pegangan bagi semua pelayan di semua tingkat pelayanan.

c. Menerima laporan tugas dari semua organ pelayanan dibawahnya. d. Membuat evaluasi dan memberikan pertanggungjawaban melalui

laporan rutin.

E. Program Kerja di HKBP Yogyakarta

Menurut Tata Laksana dan Tata Aturan Gereja HKBP tahun 2002, program kerja Gereja HKBP terbagi menjadi dua, yaitu program jangka panjang dan program jangka pendek. Program jangka panjang berlangsung selama 20 tahun, sedangkan program jangka pendek berlangsung selama 1 tahun. Program kerja yang dibuat didasarkan pada tritrugas panggilan gereja yang menjadi misi gereja, yakni Bersekutu, Bersaksi, Melayani.

Program kerja di Gereja Protestan HKBP Yogyakarta sendiri terdiri atas program kerja rutin dan program kerja yang bersifat accidental yang ada di setiap seksi di masing-masing dewan. Berikut adalah contoh program kerja rutin setiap seksi yang ada di masing-masing dewan yang ada di Gereja Protestan HKBP Yogyakarta:

1. Dewan Koinonia

a. Seksi Sekolah Minggu : Ibadah sekolah minggu rutin, Natal sekolah minggu, Ibadah paskah, dan lain-lain.

b. Seksi Remaja: Ibadah minggu remaja, Koor remaja, Natal remaja, dan lain-lain.

c. Seksi pemuda: Koor pemuda, Ibadah pemuda, dan lain-lain. d. Seksi Ina.parompuan (Perempuan): Koor ina (perempuan),

Kunjungan ke gereja lain, dan lain-lain.

e. Seksi Ama (Bapak): Koor Ama, Kunjungan ke gereja lain, dan lain-lain.

f. Seksi lansia: Senam lansia, Ibadah lansia, dan lain-lain 2. Dewan Marturia

Seksi Musik dan Ibadah: Ibadah minggu, Musik dan ibadah, dan lain-lain.

3. Dewan Diakonia

Pelayanan ke Lembaga Permasyarakatan, Pelayanan penghiburan bagi jemaat membutuhkan.

48 BAB V

ANALISIS DATA DAN PEMBAHASAN

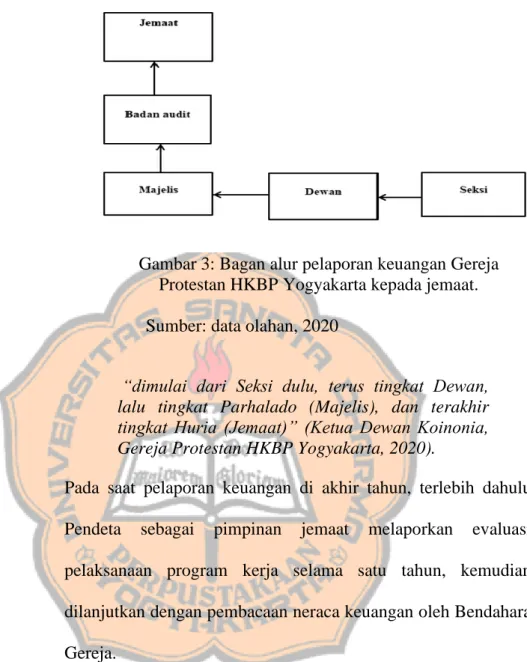

A. Deskripsi Data

1. Deskripsi Responden

Responden dalam penelitian ini adalah pengurus Gereja Protestan HKBP Yogyakarta yang terdiri atas Pendeta Pimpinan Jemaat, Bendahara, Sekretaris, Ketua Dewan Koinonia, Ketua Dewan Marturia, dan Ketua Dewan Diakonia. Responden yang diwawancarai adalah pihak-pihak yang bertanggung jawab dalam pelaksanaan program kerja dan pengelolaan keuangan gereja. Deskripsi singkat para responden ditunjukkan pada tabel berikut ini:

Tabel 1. Daftar Responden

No. Tanggal wawancara Nama responden Usia Pendi-dikan Jabatan (lama jabatan) Durasi wawan cara 1. 22 April 2020 Pdt. A. A. Zaitun Sihite, M.Th. 54 tahun S2 Pendeta (7 tahun) 1 jam 35 menit 2. 28 April 2020 St. Masinton Marpaung 55 tahun

SMA Sekretaris Gereja (4 tahun)

1 jam 40 menit 3. 2 Juni 2020 Ir. Risma

Adelina Simanjuntak, MT 59 tahun S2 Bendahara Gereja - 4. 03 Juni 2020 St. Jhonson Sigalingging SE. 52 tahun Sarjana S1 Ketua Dewan Koinonia (4 tahun 54 menit

5. 03 Juni 2020 St. Ir. Halasan Suprayitno Hutapea 58 tahun Sarjana S1 Ketua Dewan Marturia (8 tahun 31 menit 6. 22 Juli 2020 Rosdiana Hutabarat 65 tahun Ketua Dewan Diakonia -