76

*

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Gambaran Umum Perusahaan

a. Sejarah Singkat

CV Anugerah Bersama merupakan salah satu perusahaan yang

bergerak dibidang industi, dengan bahan utama dari peruhaan tersebut

adalah kayu, CV Anugerah Bersama ini merupakan industri

pengolahan kayu jadi dengan menjual dan mengolah berbagai macam

jenis dan ukuran kayu.

CV Anugerah Bersama didirikan oleh bapak Arbani sejak tahun

2000 dengan nomor SIUP 503-173/SIUP.KP-III/BP2TPM/2016 dan

dipimpin langsung oleh Bapak tersebut. Perusahaan tersebut beralamat

di Jalan Alalak Selatan Gang Umar Rt 03 Banjarmasin. Pemilik

menggunakan nama CV Anugerah Bersama karena perusahaan tersebut

di bangun bersama dengan ke 5 anak laki-laki beliau yang menurut

beliau adalah sebuah anugerah dari Allah SWT Karena berkat usaha

dan doa beliau beserta anak-anak beliau berdirilah sebuah perusahaan

tersebut sehingga di namakan CV Anugerah Bersama.

b. Struktur Organisasi

Perlu adanya pemisahan tanggung jawab dan wewenang antar

anggota dalam suatu organisasi/perusahaan. Hal tersebut dapat dibentuk

77

*

wewenang yang menghubungkan langsung secara vertikal antara

atasan/pemilik dan bawahan. Sehingga kinerja suatu perusahaan dapat

berjalan dengan baik.

Bagan 3

Struktur Organisasi CV Anugerah Bersama

Pimpinan

Sumber : CV Anugerah Bersama, 2018

Berdasarkan struktur organisasi di atas dapat menunjukan

bahwa struktur organisasi yang diterapkan oleh CV Anugerah

Bersama adalah struktur organisasi garis, hal tersebut dikarenakan

struktur organisasi yang diterapkan oleh CV Anugerah Bersama

memiliki sistem yang berjalan dari atas ke bawah sedangkan tanggung

jawab berjalan dari bawah ke atas. Berikut merupakan wewenang dan

tanggung jawab masing-masing bagian pada CV Anugerah Bersama:

1). Pimpinan/Pemilik

Pimpinan/pemilik merupakan pemegang kekuasaan

tertinggi dalam jalannya bisnis CV Anugerah Bersama yang

memiliki tugas dan wewenang seperti:

a) Mengkoordinir bagian yang berada dibawah wewenangnya.

Bagian Penjualan Bagian Produksi

Pimpinan

78

*

b) Bertanggung jawab terhadap perkembangan dan kelancaran usaha yang dijalankan.

2) Bagian Penjualan

Bagian penjualan memiliki fungsi, yaitu fungsi penjualan. Tugas dan tanggung jawab fungsi penjualan sebagai berikut:

a) Melayani pelanggan yang datang.

b) Menawarkan barang pada pelanggan.

c) Mencatat pesanan barang dari pelanggan.

d) Bertanggung jawab atas barang yang terdapat pada CV Anugerah Bersama.

e) Mengisi nota kemudian akan diserahkan ke bagian kasir untuk proses pembayaran.

3) Bagian Kasir

Bagian kasir memiliki fungsi, yaitu fungsi kasir. Tugas dan tanggung jawab fungsi kasir sebagai berikut:

a) Mencatat nota penjualan.

b) Membuat laporan penjualan (kas masuk) harian.

c) Bertanggung jawab atas pengeluaran dan pemasukan uang kas

atas transaksi yang terjadi pada CV Anugerah Bersama. d) Menerima nota penjualan tunai maupun uang muka.

e) Menerima pembayaran dari pelanggan maupun non pelanggan.

f) Menyerahkan uang kas dari hasil penjualan tunai kepada pemimpin/pemilik.

79

*

4) Bagian Produksi

Bagian produksi memiliki fungsi, yaitu fungsi produksi.

Tugas dan tanggung jawab fungsi kasir sebagai berikut: a) Melakukan produksi barang.

b) Mencek Barang yang stok minim sehingga langsung melakukan produksi.

c) Mencek bahan produksi kayu.

2. Penerapan Sistem Informasi Akuntansi Penerimaan Kas pada CV

Anugerah Bersama.

CV Anugerah Bersama merupakan perusahaan yang bergerak dalam

bidang perdagangan dan industri. Hal tersebut dikarenakan barang yang

dijual mengalami proses produksi terlebih dahulu sehingga menghasilkan

produk jadi yang siap dijual.Sistem informasi akuntansi penerimaan kas

yang berjalan di CV Anugerah Bersama yakni sistem penerimaan kas dari

penjualan tunai.

a. Penerapan Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai pada CV Anugerah Bersama

Prosedur SIA penerimaan kas dari penjualan tunai yang terjadi

pada CV Anugerah Bersama yaitu prosedur penerimaan kas dari

penjualan tunai. Penerapan sistem informasi penerimaan kas dari

penjualan tunai terdiri dari deskripsi pokok, informasi yang diperlukan

manajemen, fungsi yang terkait, jaringan prosedur yang membentuk

sistem, dokumen yang digunakan, catatan akuntansi yang digunakan,

80

*

1) Deskripsi Pokok

Penerimaan kas dari penjualan tunai pada CV Anugerah

Bersama dimulai saat pelanggan datang secara langsung ke CV

Anugerah Bersama untuk membeli barang dan melakukan

pembayaran pada barang yang dibeli. Saat pelanggan datang dan

menentukan pilihan, fungsi penjualan mencatat barang yang dipesan

yang kemudian perlu dilakukan pembayaran oleh pelanggan. Setelah

uang diterima oleh fungsi kasir, fungsi kasir menyerahkan nota

rangkap pertama kepada pelanggan dan barang yang telah dipilih

kemudian disiapkan oleh fungsi penjualan. Nota rangkap pertama

diserahkan kepada pelanggan sebagai tanda terima dari pelanggan

sedangkan rangkap ke-2 diserahkan pada fungsi kasir. Selanjutnya

fungsi kasir mencatat transaksi ke dalam laporan penjualan harian.

2) Informasi yang Diperlukan Manajemen

Informasi yang diperlukan oleh manajemen dalam sistem

penerimaan kas dari penjualan tunai pada CV Anugerah Bersama

yaitu:

(a) Informasi data barang berupa nama barang dan jumlah barang.

(b) Data pelanggan.

(c) Data ukuran kayu.

(d) Laporan penjualan harian.

(e) Data jenis kayu 2)

81

*

Fungsi yang terkait dalam sistem penerimaan kas dari

penjualan tunai pada CV Anugerah Bersama sebagai berikut:

(a) Bagian Penjualan

Tugas dan tanggung jawab dari fungsi penjualan yaitu:

(1) Menerima pesanan dari pelanggan; dan

(2) Mengisi buku pesanan;

(3) Mengisi nota penjualan kemudian akan diserahkan ke fungsi

kasir

(b) Bagian Kasir

Tugas dan tanggung jawab dari fungsi kasir yaitu:

(1) Menyerahkan nota kepada pelanggan;

(2) Menerima nota penjualan dari fungsi penjualan;

(3) Membuat laporan penjualan (kas masuk) harian.

(4) Bertanggung jawab atas pengeluaran dan pemasukan uang kas atas transaksi yang terjadi pada CV Anugerah

Bersama.

(5) Menerima nota penjualan tunai maupun uang muka (6) Menerima pembayaran dari pelanggan maupun non

pelanggan.

(7) Menyerahkan uang kas dari hasil penjualan tunai kepada

pemimpin/pemilik.

(8) membuat pencatatan laporan penjualan harian

82

*

(9) memberi perintah kepada bagian penjualan untuk

menyiapkan barang.

(c) Bagian produksi

Tugas dan tanggung jawab dari fungsi produksi yaitu:

(1) Melakukan produksi barang

(2) Mencek stok minim yang ada di perusahaan tersebut.

(3) Mencek bahan produksi kayu.

4) Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem informasi

penerimaan kas penjualan tunai yang berjalan pada CV Anugerah

Bersama adalah sebagai berikut:

(a) Prosedur order penjualan

Prosedur order penjualan dijalankan oleh fungsi penjualan dan fungsi kasir. Fungsi penjualan menerima

pesanan dari pelanggan kemudian fungsi kasir membuat nota

yang terdiri dari dua rangkap, rangkap pertama berwarna putih

diserahkan kepada pelanggan, rangkap kedua sebagai arsip

perusahaan. Prosedur order penjualan dilakukan sebagai

bentuk pelayanan kepada pelanggan yang akan membeli

barang.

(b) Prosedur penerimaan kas

Prosedur penerimaan kas pada CV Anugerah Bersama

dijalankan oleh fungsi kasir. Prosedur penerimaan kas terjadi

83

*

penjualan serta dilakukannya pelunasan atas pembelian barang

sebesar jumlah yang tertera pada nota oleh pelanggan. Seperti

penjelasan pada (d).1), nota rangkap kedua digunakan sebagai

rekap untuk membuat laporan penjualan harian dan

pengarsipan. Hal tersebut dilakukan untuk mengantisipasi

terjadinya kecurangan dalam hasil penjualan yang ada pada

CV Anugerah Bersama. Namun fungsi penjualan dan fungsi

kasir masih dijalankan oleh orang yang sama.

(c) Prosedur pencatatan penerimaan kas

Prosedur pencatatan penerimaan kas dijalankan oleh fungsi kasir. Prosedur ini digunakan untuk melakukan pencatatan transaksi penjualan tunai ke dalam laporan

penjualan harian berdasarkan nota. (d) Prosedur penyetoran kas

Prosedur penyetoran kas kepada pemilik dilakukan

setiap harinya oleh fungsi kasir. Penyetoran kas dilakukan

secara bersamaan dengan penyerahan laporan penjualan harian

dan nota rangkap kedua sebagi bukti pencatatan jumlah kas

yang diterima dari hasil penjualan.

5) Dokumen yang digunakan

Dokumen yang digunakan pada CV Anugerah Bersama pada

sistem penerimaan kas dari penjualan tunai adalah sebagai

84

*

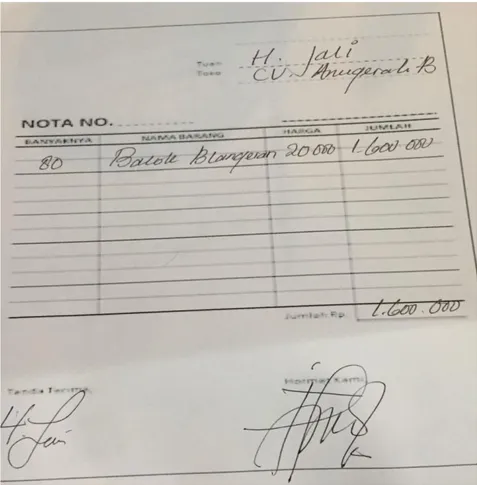

(a) Nota

Nota merupakan dokumen yang digunakan untuk

merekam berbagai transaksi penjualan tunai. Nota pada CV

Anugerah Bersama terdiri dari dua rangkap, rangkap pertama

berwarna putih diserahkan kepada pelanggan yang telah

melakukan pembayaran, rangkap kedua berwarna pink di

simpan fungsi kasir untuk di rekap dan sebagai arsip

perusahaan. Nota yang digunakan pada CV Anugerah

Bersama terdapat pada gambar 12 halaman 84:

Gambar 12

Nota Penjualan

85

*

(b) Laporan Penjualan Harian (LPH)

Laporan Penjualan Harian (LPH) merupakan

dokumen yang digunakan sebagai laporan hasil penjualan

harian pada CV Anugerah Bersama. Dokumen ini berisikan

tanggal terjadinya transaksi penjualan, nama barang terjual,

jumlah barang yang dijual secara tunai, dan data pelanggan.

LPH dibuat oleh fungsi kasir secara manual setiap harinya

dan sebagai lampiran ketika menyerahkan uang hasil

penjualan kepada pimpinan.

Berikut ini adalah laporan penjualan harian yang

digunakan pada CV Anugerah Bersama pada gambar 13

halaman 85:

Gambar 13

Laporan Hasip Penjualan

86

*

6) Catatan Akuntansi yang Digunakan

Pada prosedur sistem informasi penerimaan kas penjualan

tunai pada CV Anugerah Bersama, fungsi kasir mencatat transaksi

pada buku laporan penjualan harian. Namun belum terdapat

pencatatan akuntansi seperti jurnal dan order dari pelanggan.

7) Bagan Alir Dokumen

Bagan alir dokumen sistem penerimaan kas dari penjualan

tunai yang berjalan pada CV Anugerah Bersama terdapat pada

87

*

Bagan 4

Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan Kas

dari Penjualan Tunai yang berjalan pada CV Anugerah Bersama

PIMPINAN 2 Nota 2 Mencocokan Uang dengan Nota Nota 2 3

88

*

FUNGSI KASIR

Pelanggan

Sumber: CV Anugerah Bersama, 2018

Nota 2 1 Nota 1 Menerima Uang Nota 2 Nota 1 3 3 Nota 2 Membuat Variasi Laporan Nota 2 LPH

Selesai

T89

*

Keterangan:

LPH : Laporan Penjualan Harian

Berdasarkan bagan alir dokumen sistem informasi

akuntansi penerimaan kas dari penjualan tunai pada CV

Angerah Bersama dapat dijelaskan sebagai berikut:

a) Pemilik/Pimpinan berwenang untuk menerima dan

mencocokkan nota rangkap ke-2 (kedua), Laporan Hasil

Penjualan (LPH) beserta uang hasil penjualan barang

perusahaan yang diserahkan oleh fungsi kasir.

b) Bagian Penjualan

(1) Fungsi Penjualan, yaitu menerima order dari

pelanggan.

(2) Mengisis nota penjualan yang terdiri dari 2 rangkap.

c) Bagian Kasir

(1) Menerima pembayaran dari pelanggan;

(2) Menerima nota penjualan dari fungsi penjualan yang

terdiri dari dua rangkap. Rangkap ke-1 (pertama)

diserahkan pada pelanggan, rangkap ke-2 (kedua)

dijadikan arsip dan di serahkan kepada pemimpin;

(3) membuat Laporan Penjualan Harian (LPH)

berdasarkan nota;

(4) menyerahkan LPH, nota rangkap ke-2 (ketiga) serta

uang hasil penjualan kepada pimpinan; dan

(5) mengarsipkan nota lembar kedua.

90

*

Sistem pengendalian intern dalam sistem penerimaan kas dari

penjualan tunai yaitu sebagai berikut:

(a) Organisasi yang memisahkan tanggung jawab tiap bidang

Organisasi yang terdapat pada CV Anugerah Bersama terdapat

pemisahan tanggung jawab antara bagian penjualan dengan

bagian produksi, namun belum adanya pemisahan fungsi

antara fungsi penjualan dan fungsi kasir sehingga rentan

terjadi penyelewengan.

(b) Sistem otorisasi dan prosedur pencatatan

Pencatatan penerimaan kas dari penjualan ke Laporan

Penjualan Harian (LPH) berdasarkan dokumen sumber yaitu

nota penjualan.

(c) Praktik yang sehat

Jumlah seluruh kas yang di terima dari penjualan tunai di setor

seluruhnya ke pemilik pada hari itu juga atau besok hari pada

saat pemilik datang ke perusahaan dengan hasil kas dari

transaksi penjualan tunai yang di lakukan oleh fungsi kasir.

(d) Karyawan yang mutunya sesuai dengan fungsinya Karyawan yang bekerja pada CV Anugerah Bersama fungsi dan tanggung

jawab masing – masing berdasarkan kemampuan yang mereka