7 BAB 2

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori 2.1.1 Pengertian Investasi

Definisi investasi menurut Reilly, Frank & Brown, Keitch C (2003:5) adalah “Investasi adalah setiap dollar yang diinvestasikan akan memberikan return dimasa datang sesuai dengan jangka waktu investasi, tingkat inflasi dan kondisi ekonomi yang akan datang. Ada 2 faktor yang terdapat dalam pengertian tersebut yaitu: waktu dan risiko.”

Menurut Marjito (2002:138) menyatakan bahwa: Dilihat dari jangka waktunya, investasi dibedakan menjadi 3 macam yaitu investasi jangka pendek, investasi jangka menengah dan investasi jangka panjang.

Investasi jangka pendek biasanya adalah untuk memenuhi keperluan liburan ke luar negeri, kebutuhan akan kendaraan pribadi, dan berhenti bekerja sementara untuk merawat anak. Investasi jangka menengah diperlukan oleh investor untuk memenuhi kebutuhan akan tempat tinggal, keinginan untuk membeli kendaraan mewah, kapal pesiar, dan berbagai barang mewah lainnya. Sedangkan investasi jangka panjang, adalah untuk pemenuhan kebutuhan pendidikan anak, keinginan akan rumah mewah, villa pribadi, dan untuk pemenuhan kebutuhan hidup setelah pensiun. (CIMB, 2012)

2.1.2 Pengertian Investor

Investor adalah individu yang melakukan kegiatan investasi dengan ekspektasi adanya timbal balik dari investasinya tersebut (Investopedia, 2016). Berikut adalah tipe-tipe investor menurut Kompas (2008):

1. Tipe Konservatif

Umumnya, tipe ini tidak berani menghadapi risiko kerugian dan ketidakpastian. Cenderung untuk memilih instrumen yang sangat aman dengan hasil yang sudah diketahui sebelumnya, seperti tabungan dan deposito. Kalaupun mempertimbangkan jenis instrumen berisiko, seperti obligasi atau saham, hanya porsi kecil dari dana investasinya yang akan dialokasikan ke dalam instrumen

berisiko tersebut. Tipe konservatif sangat mengutamakan keamanan dalam berinvestasi daripada memperoleh keuntungan besar tapi berisiko. Alokasi aset yang tepat untuk tipe konservatif adalah deposito 100 persen.

2. Tipe Moderat

Tipe ini lebih berani mengambil risiko yang lebih tinggi dibandingkan dengan investor konservatif. Tipe moderat akan mempertimbangkan secara hati-hati jenis instrumen yang akan dimilikinya dan membatasi jumlah dana yang akan diinvestasikannya ke dalam instrumen berisiko hingga porsi tertentu. Alokasi aset yang sesuai untuk tipe moderat adalah deposito 70 persen, obligasi 10 persen, dan saham 20 persen.

3. Tipe Agresif

Umumnya, tipe agresif punya keberanian dalam melakukan keputusan investasi berisiko tinggi. Tipe ini mengharapkan hasil investasi yang lebih besar dengan bersedia menerima konsekuensi risiko yang lebih tinggi pula. Cenderung untuk memilih produk yang mengalokasikan dananya pada instrumen pasar yang berisiko tinggi. Alokasi aset yang sesuai untuk tipe agresif adalah deposito 40 persen, obligasi 20 persen, dan saham 40 persen.

2.1.3 Dasar Keputusan Investasi

Menurut Tandelilin (2010) dasar keputusan investasi terdiri dari tingkat return harapan, tingkat risiko serta hubungan antara return dan risiko. Berikut ini akan dibahas masing-masing dasar keputusan investasi tersebut.

a. Return

Tandelilin (2001:47) mengemukakan bahwa: “Return merupakan salah satu faktor yang memotivasi investor berinteraksi dan juga merupakan imbalan atas keberanian investor dalam menanggung risiko atas investasi yang dilakukannya.” Singkatnya return adalah keuntungan yang diperoleh investor dari dana yang ditanamkan pada suatu investasi.

b. Risiko

Risiko adalah kemungkinan dari kerugian (Vaughan, 1978) sedangkan menurut (Keown), risiko adalah prospek suatu hasil yang tidak disukai (operasional sebagai deviasi standar)

Menurut Soekarto, resiko adalah ketidakpastian atas terjadinya suatu peristiwa. Darmawi menyatakan “Resiko adalah probabilitas suatu hasil yang berbeda dengan yang diharapkan”. Suatu kondisi yang timbul karena ketidakpastian dengan seluruh konsekuensi tidak menguntungkan yang mungkin terjadi disebut resiko (Soemarno)

Jadi dapat disimpulkan risiko adalah situasi yang ttidak diharapkan yang dapat terjadi dimasa yang akan datang.

Hubungan Tingkat Risiko dan Expected Return

Menurut Tandelilin (2010:11) Hubungan antara risiko dan expected return merupakan hubungan yang bersifat searah dan linier. Artinya semakin besar risiko suatu aset, semakin besar pula expected return atas aset tersebut, demikian sebaliknya.

Gambar 2.1 Hubungan Risiko dan Expected Return Sumber: Tandelilin (2010)

2.1.4 Pengertian Saham

Riyanto (2001) “Saham adalah tanda bukti pengembalian bagian atau peserta dalam perseroan terbatas, bagi yang bersangkuan yang di terima dari hasil penjualan sahamnya akan tertanam didalam perusahaan tersebut selama hidupnya meskipun pemegang saham sendiri itu bukanlah merupakan peranan permanen karena setiap wkatu pemegang saham dapat menjual sahamnya.”

Saham adalah surat berharga yang merupakan tanda kepemilikan seseorang atau badan terhadap suatu perusahaan. Pengertian saham ini artinya adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT) atau yang biasa disebut emiten. Saham menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan itu. Dengan demikian kalau seorang investor membeli saham, maka ia pun menjadi pemilik atau pemegang saham perusahaan. (Akutansi, 2013).

2.1.5 Pengertian Reksadana

Reksa dana merupakan salah satu alternatif investasi bagi masyarakat pemodal, khususnya pemodal kecil dan pemodal yang tidak memiliki banyak waktu dan keahlian untuk menghitung risiko atas investasi mereka. Reksa Dana dirancang sebagai sarana untuk menghimpun dana dari masyarakat yang memiliki modal, mempunyai keinginan untuk melakukan investasi, namun hanya memiliki waktu dan pengetahuan yang terbatas. Selain itu Reksa Dana juga diharapkan dapat meningkatkan peran pemodal lokal untuk berinvestasi di pasar modal Indonesia.

Umumnya, Reksa Dana diartikan sebagai Wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya di investasikan dalam portofolio Efek oleh Manajer Investasi.

Mengacu kepada Undang-Undang Pasar Modal No. 8 Tahun 1995, pasal 1 ayat (27) didefinisikan bahwa Reksa Dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi. (IDX, 2010)

2.1.6 Pengertian Pasar Efisien

Konsep pasar efisien pertama kali dikemukakan dan dipopulerkan oleh Fama (1970). Dalam konteks ini yang dimaksud dengan pasar adalah pasar modal (capital market) dan pasar uang. Suatu pasar dikatakan efisien apabila tidak seorangpun, baik investor individu maupun investor institusi, akan mampu memperoleh return tidak normal (abnormal return), setelah disesuaikan dengan risiko, dengan menggunakan strategi perdagangan yang ada. Artinya, harga-harga yang terbentuk di pasar merupakan cerminan dari informasi yang ada atau “stock prices reflect all available information”. Ekspresi yang lain menyebutkan bahwa dalam pasar yang efisien harga-harga asset atau sekuritas secara cepat dan utuh mencerminkan informasi yang tersedia tentang aset atau sekuritas tersebut.

Dalam mempelajari konsep pasar efisien, perhatian kita akan diarahkan pada sejauh mana dan seberapa cepat informasi tersebut dapat mempengaruhi pasar yang tercermin dalam perubahan harga sekuritas. Dalam hal ini Haugen (2001) membagi kelompok informasi menjadi tiga, yaitu (1) informasi harga saham masa lalu (information in past stock prices), (2) semua informasi publik (all public information), dan (3) semua informasi yang ada termasuk informasi orang dalam (all available information including inside or private information). Masing-masing kelompok informasi tersebut mencerminkan sejauh mana tingkat efisiensi suatu pasar.

Jones (1998) menyebutkan bahwa harga sekarang suatu saham (sekuritas) mencerminkan dua jenis informasi, yaitu informasi yang sudah diketahui dan informasi yang masih memerlukan dugaan. Informasi yang sudah diketahui meliputi dua macam, yaitu informasi masa lalu (misalnya laba tahun atau kuartal yang lalu) dan informasi saat ini (current information) selain juga kejadian atau peristiwa yang telah diumumkan tetapi masih akan terjadi (misalnya rencana pemisahan saham). Contoh untuk informasi yang masih membutuhkan dugaan adalah jika banyak investor percaya bahwa suku bunga akan segera turun, harga-harga akan mencerminkan kepercayaan ini sebelum penurunan sebenarnya terjadi.

Pada keuangan traditional finance atau standard finance mengungkapkan mengenai efficient-market hypothesis yang dikembangkan oleh Eugene Fama 1965, beranggapan bahwa di pasar yang efisien harga atas suatu sekuritas yang terbentuk merupakan cermin dari semua informasi yang tersedia dan relevan tentang sekuritas tersebut. Dengan kata lain, harga yang terbentuk merupakan nilai wajar (fair value). Akibatnya, secara teori pelaku pasar yang aktif tidak mungkin memperoleh abnormal return (beat the market) secara terus menerus karena investor lain akan segera tahu aksi yang dilakukan oleh seorang investor. sehingga satu-satunya cara untuk memperoleh tingkat pengembalian investasiyang lebih tinggi adalah dengan membeli asset-asset investasi yang lebih berisiko.

Namun kedua teori ini tidak mampu memberikan penjelasan tentang sejumlah anomaly pasar modal, misalnya January Effect, Day of the week effects, returns over trading and non-trading periods, stock return volatility and the internet phenomenon (termasuk kebutuhan pasar modal sebagai imbas dari kejatuhan saham-saham berbasis internet di akhir tahun 1990-an), kejatuhan pasar modal di tahun 1929 dan 1987 serta dampak dari krisis subprime mortgage di tahun 2007-2008.

Menyadari ketidakmampuan traditional finance untuk menjelaskan anomaly dalam fenomena pasar uang dan pasar modal, maka para peneliti keuangan mulai mengaitkan fenomena yang ada dengan aspek perilaku (behavioral finance). Selama tahun 1990–an, behaviour finance muncul ke permukaan sejalan dengan tuntutan perkembangan dunia bisnis dan akademik yang mulai menyingkapi adanya aspek atau unsur perilaku dalam proses pengambilan keputusan keuangan dan/ atau investasi. Hal ini banyak diinspirasi oleh meningkatnya peran perilaku sebagai salah satu penentu dalam menentukan buy and sell sekuritas (Widyastuti).

Menurut Ricciardi dan Simon (2000) dalam Widyastuti menyebutkan Kronologis perkembangan behavioural finance yang mediskusikan kekuatan emosi dan psikologi investor dan trader di pasar keuangan:

1. Tahun 1841: Charles MacKay menulis Delusions the Madness of Crowds, yang menyajikan kronologis tentang kepanikan yang terjadi di pasar sebagai cermin dari adanya aspek psikologis investor.

2. Gustave Le Bon dalam The Crowd: A Study of the Popular Mind (1895) mengajukan gagasan tentang peran “crowds” yang dapat diartikan sebagai investor di pasar, dan perilaku kelompok yang mencoba kemampuan di bidang perilaku keuangan, psikologi sosial, sosiologi, dan sejarah.

3. Tahun 1912: G C Selden menerapkan perilaku keuangan dalam konteks psikologi di pasar modal.

2.1.8 Pengertian Behaviour Finance

Menurut Litner (1998) Behavioral finance merupakan suatu ilmu yang mempelajari bagaimana manusia menyikapi dan bereaksi atas informasi yang ada dalam upaya untuk mengambil keputusan yang dapat mengoptimalkan tingkat pengembalian dengan memperhatikan risiko yang melekat di dalamnya (unsur sikap dan tindakan manusia merupakan faktor penentu dalam berinvestasi).

Thaler (1999) berpendapat bahwa perilaku tersebut tidak hanya berhubungan dengan landasan teori keuangan dan hukum ekonomi yang ada, tetapi cenderung dipengaruhi dan/atau berdasarkan faktor psikologi. Behavioral finance mengkombinasikan keduanya, yaitu ekonomi dan psikologi.

Menurut Ricciardi (2000) behavioral finance merupakan suatu disiplin ilmu yang didalamnya melekat interaksi berbagai disiplin ilmu (interdisipliner) dan terus menerus berintegrasi sehingga dalam pembahasannya tidak bisa dilakukan isolasi. Behavioral finance dibangun oleh berbagai asumsi dan ide dari perilaku ekonomi. keterlibatan emosi, sifat, kesukaan dan berbagai macam hal yang melekat dalam diri manusia sebagai makhluk intelektual dan sosial akan berinteraksi melandasi munculnya keputusan melakukan suatu tindakan.

2.1.9 Pengertian Anomali Pasar

Menurut Utami (2002) dalam membahas pengujian pasar efisien, maka harus juga membahas tentang adanya ketidak-teraturan (anomali) yang ada yang terkait dengan hipotesis pasar efisien. Anomali di sini adalah salah satu bentuk dari fenomena yang ada di pasar. Pada anomali ditemukan hal-hal yang seharusnya tidak ada bilamana dianggap bahwa pasar efisien benar-benar ada. Artinya, suatu peristiwa (event) dapat dimanfaatkan untuk memperoleh abnormal return. Dengan kata lain seorang investor dimungkinkan untuk memperoleh abnormal return dengan mengandalkan suatu perisitiwa tertentu.

Anomali yang ada tidak hanya ditemukan pada satu jenis bentuk pasar efisien saja, tetapi ditemukan pada bentuk pasar efisien yang lain. Artinya, bukti empiris

adanya anomali di pasar modal muncul pada semua bentuk pasar efisien, walaupun kebanyakan ditemukan pada bentuk efisien semi-kuat (semi strong).

Dalam teori keuangan, dikenal sedikitnya empat macam anomali pasar. Keempat anomali tersebut adalah anomali perusahaan (firm anomalies), anomali musiman (seasonal anomalies), anomali peristiwa atau kejadian (event anomalies), dan anomali akuntansi (accounting anomalies). Beberapa anomaly pasar tersebut dijelaskan terperinci sebagai berikut (Gruber, 2003; Cahyaningdyah, 2004; Jones, 2004):

Tabel 2.1

Ringkasan Anomali Pasar

No Kelompok Jenis Khusus Keterangan

1 Anomali Peristiwa 1. Analysts’ Recomendataion

Semakin banyak analis

merekomendasi untuk membeli suatu saham, semakin tinggi peluang harga akan turun.

2. Insider Trading

Semakin banyak saham yang dibeli oleh insiders, semakin tinggi kemungkinan harga akan naik.

3. Listings Harga sekuritas cenderung naik setelah

perusahaan mengumumkan akan melakukan pencatatan saham di Bursa 4. Value Line

Rating Changes

Harga sekuritas akan terus naik setelah

Value Line menempatkan rating

perusahaan pada urutan tinggi.

2 Anomali Musiman 1. January Harga sekuritas cenderung naik di bulan Januari, khususnya di hari-hari pertama

2. Week-end Harga sekuritas cenderung naik hari

Jumat dan turun hari Senin.

3. Time of Day Harga sekuritas cenderung naik di 45

perdagangan.

4. End of Month Harga sekuritas cenderung naik di hari-hari akhir tiap bulan.

5. Seasonal Saham perusahaan dengan penjualan

musiman tinggi cenderung naik selama musim ramai.

6. Holidays Ditemukan return positif pada hari

terakhir sebelum liburan. 3 Anomali

Perusahaan

1. Size Return pada perusahaan kecil

cenderung lebih besar walaupun sudah disesuaikan dengan risiko.

2. Closed-end Mutual funds

Return pada close-end funds yang dijual dengan potongan cenderung lebih tinggi.

3. Neglect Perusahaan yang tidak diikuti oleh

banyak analis cenderung menghasilkan return lebih tinggi.

4. Institutional Holdings

Perusahaan yang dimiliki oleh sedikit institusi cenderung memiliki return lebih tinggi.

4 Anomali Akuntansi

1. P/E Return pada perusahaan kecil

cenderung lebih besar walaupun sudah disesuaikan dengan risiko.

2. Earnings Surprise

Saham dengan capaian earnings lebih tinggi dari yang diperkirakan cenderung mengalami peningkatan harga.

3. Price/Sales Jika rasionya rendah cenderung

berkinerja lebih baik.

4. Price/Book Jika rasionya rendah cenderung

berkinerja lebih baik. 5. Dividend

Yield

Jika yield-nya tinggi cenderung berkinerja lebih baik.

6. Earnings Momentum

Saham perusahaan yang tingkat pertumbuhan earnings-nya meningkat cenderung berkinerja lebih baik.

2.1.10 Hubungan Gender dengan Toleransi Risiko

Kata gender berasal dari bahasa Inggris yang berarti gender (Echols & Sadhily, 1983: 256). Secara umum, pengertian gender adalah perbedaan yang tampak antara pria dan wanita apabila dilihat dari nilai dan tingkah laku.

Dalam hal berinvestasi Barber & Odean (2001) menjelaskan bahwa pria lebih berani terhadap risiko yang akan dihadapi dibanding wanita, hal ini dikarenakan tingkat kepercayaan diri pria lebih tinggi daripada wanita.

Christanti & Mahastanti (2011) jika dilihat dari gender, investor wanita masih terlalu takut sehingga sangat berhati-hati dalam mengambil keputusan karena semua faktor sangat dipertimbangkan dalam keputusan investasinya.

Menurut Eckel & Grossman (2008) yang menyatakan bahwa wanita lebih sensitive terhadap risiko dari pada pria, hal ini akan tercermin dalam semua aspek pengambilan keputusan mereka.

2.1.11 Hubungan Tingkat Pendapatan dengan Toleransi Risiko

Menurut Atkinson (1956), tingkat pendapatan mempengaruhi tingkat toleransi terhadap risiko pada investor. Semakin tinggi tingkat pendapatan investor, tingkat toleransi terhadap risiko semakin rendah, sehingga investor tersebut cenderung lebih memilih investasi yang lebih berisiko daripada investor lain yang memiliki tingkat pendapatan lebih rendah, yang memilih investasi yang memiliki risiko lebih rendah.

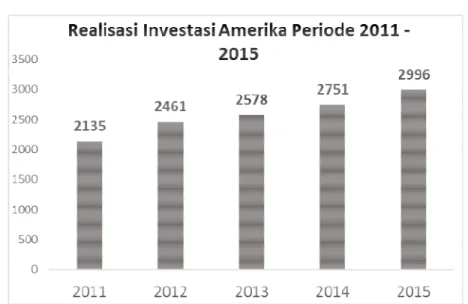

2.1.12 Realisasi Investasi

Berikut ini adalah tabel mengenai jumlah realisasi investasi di Amerika dan di Indonesia pada periode yang sama yaitu pada tahun 2011-2015. Perbedaan tingkat kesadaran mengenai investasi adalah alasan yang paling kuat dibalik terjadinya fenomena ini.

Jumlah penduduk di Amerika dan Indonesia adalah tidak terlalu berbeda, namun tingkat realisasi investasi yang terjadi sangatlah berbeda.

Tabel 2.2 Realisasi Investasi di Amerika Periode 2011-2015

Sumber: BPKM, diolah

Tabel 2.3 Realisasi Investasi di Indonesia Periode 2011-2015

2.2 Literature Review

Berdasarkan jurnal yang dibuat oleh (Parashar, 2010) pemilihan jenis investasi bergantung dan dipengaruhi oleh variabel-variabel seperti gender, usia, pendapatan, pendidikan, pekerjaan, dan juga pembawaan investor, seperti konservatif, semi-konservatif, semi-agresif, dan agresif.

Wanita memiliki pembawaaan yang ingin untuk menghindari risiko dalam berinvestasi, sehingga mereka cenderung memilih untuk mendepositokan uangnya di bank dengan bunga yang tetap daripada melakukan investasi di pasar modal, terlebih lagi saham, yang memiliki tingkat risiko yang tinggi.

Berbeda dengan wanita, pria memiliki pembawaan yang berlawanan dengan wanita, yaitu cenderung memilih investasi yang memiliki return yang lebih tinggi walaupun itu investasi tersebut memiliki tingkat risiko yang juga tinggi.

Usia juga memiliki peran penting bagi individu dalam memilih jenis investasi. Pria memiliki kecenderungan untuk memilih jenis investasi yang berisiko saat muda, sedangkan wanita memiliki kecenderungan untuk memilih jenis investasi yang lebih aman sejak muda. Namun seiring bertambahnya usia, baik pria maupun wanita memiliki kecenderungan untuk memilih investasi yang sifatnya lebih aman.

Untuk karakteristik tingkat pendapatan, individu yang memiliki tingkat pendapatan yang rendah cenderung untuk menginvestasikan pendapatannya dalam bentuk deposito atau tabungan, daripada saham yang memiliki risiko tinggi. Jadi tingkat pendapatan berbanding lurus dengan pemilihan investasi yang memiliki risiko tinggi.

Dengan kata lain, pria memiliki risk tolerance yang lebih tinggi dari wanita, yang lebih lanjut membuat pria cenderung memilih investasi yang memiliki risiko yang lebih tinggi sedangkan wanita memiliki risk tolerance yang lebih rendah

sehingga wanita lebih memilih investasi yang lebih aman dengan risiko yang rendah walaupun return yang didapatkan lebih kecil daripada investasi yang berisiko tinggi.

Menurut jurnal yang dibuat oleh Bayyurt, Karisik, dan Koskun (2013) yang meneliti pengaruh gender terhadap pemilihan jenis investasi, dsimpulkan bahwa investor pria lebih memilih berinvestasi di saham dan real estate, sedangkan investor wanita memilih deposito dan emas sebagai investasinya.

Hasil ini mendukung penelitian sebelumnya yang menyatakan bahwa “wanita lebih menghindari risiko (risk averse) daripada pria” di Turkey. Dengan kata lain, wanita di negara berkembang terbukti untuk lebih menghindari risiko daripada pria.

Menurut jurnal yang dibuat oleh (Rudyanto, 2014) mengenai preferensi pemilihan jenis investasi professional muda di Surabaya, disimpulkan bahwa terdapat hubungan antara gender dengan pemilihan jenis investasi, yang dimana pria lebih banyak melakukan investasi dibandingkan wanita. Namun dua tipe investor ini sama-sama memilih investasi yang memiliki risiko rendah seperti deposito (35%) dan properti (25%), dibandingkan saham yang hanya sebesar 9%.

Selain itu dapat disimpulkan juga bahwa terdapat hubungan antara pendapatan dan preferensi pemilihan jenis investasi professional muda di Surabaya yang dimana professional muda yang memiliki pendapatan diantara Rp 10.000.000 sampai Rp 15.000.000 lebih milih berinvestasi pada low risk asset yaitu deposito dsdangkan profesional muda yang memiliki pendapatan antara Rp 15.000.000 – Rp 20.000.000 cenderung berinvestasi pada moderate risk asset seperti property. Demikian halnya untuk profesional muda yang berpendapatan lebih dari >20.000.000 bersikap moderate (risk indifference) dengan berinvestasi pada properti dan cenderung aggresive (risk seeker).

Berdasarkan jurnal yang dibuat oleh Yao & Hanna (2005), pria konsisten untuk lebih cenderung untuk mengambil risiko tinggi dibandingkan wanita yaitu pria mengambil risiko tinggi dibandingkan wanita (23.4% vs. 15%) dan risiko sedang (65.9% vs. 55%). Berdasarkan logit dan z-test result, pria konsisten untuk lebih toleran terhadap risiko daripada wanita.

Saat sudah menggabungkan variabel lainnya seperti usia dan tingkat pendapatan, wanita memiliki toleransi risiko yang terendah saat kondisinya dia sudah menikah dibandingkan dia belum menikah.

Berdasarkan jurnal yang dibuat oleh (Atkinson, 1956), kecenderungan individu itu untuk memilih investasi saham semakin meningkat apabila memiliki penghasilan yang tinggi. Sedangkan semakin rendah penghasilan individu tersebut, kecenderungan untuk memilih deposito sebagai investasi menempati posisi tertinggi dibandingkan jenis investasi lainnya.

Dari hasil yang diperoleh diatas, dapat disimpulkan bahwa semakin tinggi tingkat pendapatan yang dihasilkan individu, maka individu tersebut menjadi lebih toleran terhadap risiko sehingga memilih investasi yang memiliki risiko lebih tinggi seperti saham dibandingkan investasi yang memiliki risiko rendah seperti deposito.

2.3 Pengembangan Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Hipotesis penelitian dapat juga diartikan sebagai jawaban sementara terhadap masalah penelitian, yang kebenarannya masih harus diuji secara empiris.

Adapun rumusan hipotesis dalam penelitian ini adalah

H01: Tidak ada pengaruh dari gender terhadap pemilihan saham. H01: Tidak ada pengaruh dari gender terhadap pemilihan reksadana

H11: Ada pengaruh dari gender terhadap pemilihan saham. H11: Ada pengaruh dari gender terhadap pemilihan reksadana

H02: Tidak ada pengaruh dari tingkat pendapatan terhadap pemilihan saham. H02: Tidak ada pengaruh dari tingkat pendapatan terhadap pemilihan reksadana

H12: Ada pengaruh dari tingkat pendapatan terhadap pemilihan saham. H12: Ada pengaruh dari tingkat pendapatan terhadap pemilihan reksadana