45

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Kecamatan Grogol Petamburan 1. Sejarah Singkat Kecamatan Grogol Petamburan

Kecamatan Grogol Petamburan memiliki luas wilayah kurang lebih 1.126, 66

Ha yang terdiri dari 7 Kelurahan, 73 Rukun Warga, 683 Rukun Tetangga, dan kurang

lebih 66.557 jumlah Kepala Keluarga. Kecamatan Grogol Petambulan memiliki

Jumlah Penduduk kurang lebih 226.683 jiwa dengan kepadatan penduduk kurang

lebih 201 jiwa/Ha.

Kecamatan Grogol Petamburan terletak di Jalan Tanjung Duren Raya No.2

-Telp 5604330 Kelurahan Tanjung Duren Utara Kecamatan Grogol Petamburan,

Jakarta Barat (kode pos 11470) .Kecamatan Grogol Petamburan memiliki batas

wilayah utara sampai kali banjir kanal kelurahan Jelambar Baru, Sebelah timur

sampai kali banjir kanal barat kelurahan grogol dan tomang, Sebelah selatan sampai

kali grogol dan kali sekrtaris kelurahan tanjung duren utara, Sebelah barat sampai kali

46

Gambar 4.1

Peta wilayah cangkupan Kecamatan Grogol Petamburan

Sumber : www.kec-gropet.com

Kecamatan Grogol Petamburan memiliki tujuan yaitu peningkatan kualitas

dan kepuasan pelayanan, Kecamatan Grogol Petamburan juga memiliki motto yaitu

Sopan, Efektif, Normatif, Yang dilayani terpuaskan, Ucapkan Kata-kata yang baik,

Minal aidzin wal faidzin, mohon maaf lahir dan batin, yang disingkat menjadi

SENYUM.

2. Visi dan Misi Kecamatan Grogol Petamburan a. Visi Kecamatan Grogol Petamburan

Terciptanya Wilayah Kecamatan Grogol Petamburan yang

47

b. Misi Kecamatan Grogol Petamburan

Mewujudkan pembangunan yang ramah lingkungan dan

berkepribadian, Meningkatkan kualitas kehidupan dan kerukunan

warga, Melaksanakan tata kelola Pemerintahan yang baik.

3. Keadaan Monografi

Kecamatan Grogol Petamburan memiliki 7 kelurahan yang terdiri

dari Kelurahan Grogol, Kelurahan Jelambar, Kelurahan Tomang,

Kelurahan Tanjung Duren Utara, Kelurahan Jelambar Baru, Kelurahan

Wijaya Kusuma, dan Kelurahan Tanjung Duren Selatan.

a. Kelurahan Grogol

Kelurahan Grogol adalah salah satu kelurahan yang terletak di

wilayah Kecamatan Grogol Petamburan, Jakarta Barat dengan kode

pos 11450. Kelurahan ini memiliki jumlah penduduk sebesar 22.012

jiwa dan luas wilayah 1,22 km2 yang terbagi dalam 4,118 Keluarga

(KK), 114 RT, dan 10 RW.

Batas wilayah Kelurahan Grogol yaitu Sebelah barat

48

berbatasan dengan Kelurahan Tambora, Sebelah utara berbatasan

dengan Kelurahan Jelambar dan Sebelah selatan berbatasan dengan

Kelurahan Tomang.

b. Kelurahan Jelambar

Kelurahan Jelambar adalah salah satu kelurahan yang terletak

di wilayah Kecamatan Grogol Petamburan, Jakarta Barat dengan kode

pos 11460. Kelurahan ini memiliki jumlah penduduk sebesar 35.836

jiwa dan luas wilayah 1,44 km2 yang terbagi dalam 7,253 Keluarga

(KK), 143 RT, dan 11 RW.

Batas wilayah Kelurahan Jelambar ialah Sebelah barat

berbatasan dengan Kelurahan Wijaya Kusuma, Sebelah timur

berbatasan dengan Kelurahan Grogol, Sebelah utara berbatasan

dengan Kelurahan Jelambar Baru dan Sebelah selatan berbatasan

dengan Kelurahan Tanjung Duren Utara.

c. Kelurahan Tomang

Kelurahan Tomang adalah salah satu kelurahan yang terletak di

wilayah Kecamatan Grogol Petamburan, Jakarta Barat dengan kode

pos 1140. Kelurahan ini memiliki jumlah penduduk sebesar 34.194

jiwa dan luas wilayah 1,88 km2 yang terbagi dalam 8,841 Keluarga

49

Batas wilayah Kelurahan Tomang yaitu Sebelah barat Jalan

Letjen S.Parman,Sebelah timur Kali Banjir Kanal Barat, Sebelah utara

Jalan Kyai Tapa , Sebelah selatan Jalan Tomang Raya.

d. Kelurahan Tanjung Duren Utara

Kelurahan Tanjung Duren Utara adalah salah satu kelurahan

yang terletak di wilayah Kecamatan Grogol Petamburan, Jakarta

Barat dengan kode pos 11470. Kelurahan ini memiliki jumlah

penduduk sebesar 20.879 jiwa dan luas wilayah 1,11 km2 yang

terbagi dalam 5,115 Keluarga (KK), 90 RT, dan 7 RW.

Batas wilayah Kelurahan Tanjung Duren Utaraialah Sebelah

barat berbatasan dengan Kelurahan Duri Kepa, Sebelah timur

berbatasan dengan Kelurahan Tomang, Sebelah utara berbatasan

dengan Kelurahan Jelambar dan Sebelah selatan berbatasan dengan

Kelurahan Tanjung Duren.

e. Kelurahan Jelambar Baru

Kelurahan Jelambar Baru adalah salah satu kelurahan yang

terletak di wilayah Kecamatan Grogol Petamburan, Jakarta

Barat dengan kode pos 11460. Kelurahan ini memiliki jumlah

penduduk sebesar 38.781 jiwa dan luas wilayah 1,44 km2 yang terbagi

50

Batas wilayah Kelurahan Jelambar Baru adalah Sebelah barat

berbatasan dengan Kelurahan Jelambar, Sebelah timur berbatasan

dengan Kelurahan Grogol, Sebelah utara berbatasan dengan Kelurahan

Jelambar Baru dan Sebelah selatan berbatasan dengan Kelurahan

Tanjung Duren Utara.

f. Kelurahan Wijaya Kusuma

Kelurahan Wijaya Kusuma adalah salah satu kelurahan yang

terletak di wilayah Kecamatan Grogol Petamburan, Jakarta

Barat dengan kode pos 11460. Kelurahan ini memiliki jumlah

penduduk sebesar 41.604 jiwa dan luas wilayah 2,61 km2 yang

terbagi dalam 6,244 Keluarga (KK), 124 RT, dan 10 RW.

Batas wilayah Kelurahan Wijaya Kusuma yaitu Sebelah barat

Kali Cisadane Kelurahan Kedaung Kali Angke , Sebelah timur

berbatasan dengan Kelurahan Jelambar dan Kelurahan Jelambar Baru ,

Sebelah utara Jalan Tubagus Angke Kelurahan Penjagalan , Sebelah

selatan Jalan Daan Mogot.

g. Tanjung Duren Selatan

Kelurahan Tanjung Duren Selatan adalah salah satu kelurahan

yang terletak di wilayah Kecamatan Grogol Petamburan, Jakarta

penduduk sebesar 29.032

terbagi dalam 4.010 Keluarga (KK), 83 RT, dan 6 RW.

barat berbatasan dengan Kelurahan Duri Kepa

berbatasan dengan

dengan Kelurahan

berbatasan dengan Kelurahan Kemanggisan

4. Struktur Organisasi

Struktur Organisasi Kecamatan GrogolPetamburan

penduduk sebesar 29.032 jiwa dan luas wilayah 1,76 km2 yang

terbagi dalam 4.010 Keluarga (KK), 83 RT, dan 6 RW.

Batas wilayah Kelurahan Tanjung Duren Selatan

barat berbatasan dengan Kelurahan Duri Kepa

berbatasan dengan Kelurahan Tomang, Sebelah utara berbatasan

dengan Kelurahan Tanjung Duren Utara dan

berbatasan dengan Kelurahan Kemanggisan.

Struktur Organisasi

Gambar 4.2

Struktur Organisasi Kecamatan GrogolPetamburan

Sumber :www.kec-gropet.com

51

jiwa dan luas wilayah 1,76 km2 yang

terbagi dalam 4.010 Keluarga (KK), 83 RT, dan 6 RW.

ren Selatan yaitu Sebelah

barat berbatasan dengan Kelurahan Duri Kepa, Sebelah timur

Sebelah utara berbatasan

dan Sebelah selatan

52

B. Statistik Deskriptif

Statistik Deskriptif merupakan statistik yang menggambarkan fenomena atau

karakteristik dari data. Dalam penelitian Pengaruh Kenaikan Nilai Jual Objek Pajak

Terhadap Penerimaan Pajak Bumi dan Bangunan. Statistik Deskriptif berkaitan

dengan pengumpulan dan peringkat data yang menggambarkan karakteristik sampel

yang digunakan.

Tabel 4.1

Hasil Uji Statistik Deskrpitif

Sumber data sekunder diolah 2014

Dari hasil output di atas dapat diketahui bahwa :

1. Nilai Jual Objek Pajak Bumi memiliki nilai minimum sebesar Rp. 1.516.000

dan maksimum sebesar Rp. 14.095.000 dengan rata-rata (mean) sebesar Rp.

5.050.857,143dengan sampel penelitian 168 . Dilihat dari nilai jual objek

pajak minimum sebesar Rp. 1.516.000 terdapat pada Kelurahan Jelambar Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

NJOP_BUMI 168 1516000.0 14095000.0 5050857.143 253116.2121 3280761.0740

NJOP_Bangunan 168 823000.0 8875000.0 1911714.286 151991.5508 1970035.6577 Penerimaan_PBB 168 56789000.0 5340012002.0 725643833.101 72049674.6167 933870517.19

06 Valid N (listwise) 168

53

Baru. Sedangkan Nilai Jual Objek Pajak Bumi maksimal Rp. 14.095.000

terdapat pada Kelurahan Wijaya Kusuma.

2. Nilai Jual Objek Pajak Bangunan memiliki nilai minimum sebesar Rp.

823.000 dan maksimum sebesar Rp. 8.875.000 dengan rata-rata (mean)

sebesar Rp. 1.911.714,286dengan sampel penelitian 168 . Dilihat dari nilai

jual objek pajak minimum sebesar Rp. 823.000 terdapat pada Kelurahan

Tomang. Sedangkan Nilai Jual Objek Pajak Bangunan maksimal Rp.

8.875.000 terdapat pada Kelurahan Jelambar Baru.

3. Penerimaan PBB memiliki nilai minimum sebesar Rp. 56.789.000.0dan

maksimum sebesar Rp. 5.340.012.002 dengan rata-rata(mean) Rp.

725.643.833,101. Dengan sample penelitian 168.Dilihat dari Penerimaan

Pajak Bumi dan Bangunan minimum sebesar Rp. 56.789.000.0 terdapat pada

Kelurahan Grogol. Sedangkan Penerimaan Pajak Bumi dan Bangunan

maksimal Rp. 5.340.012.002 terdapat pada Kelurahan Tomang.

C. Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi, variabel

terikat dan variabel bebas memiliki distribusi normal atau tidak. Suatu modal regresi

yang baik adalah dimana datanya berdistribusi normal atau mendekati normal.

Distribusi normal dalam penelitian ini dideteksi dengan menggunakan analisis grafik

54

Kolmogrov-Smirnov (K-S). Distribusi normal akan membentuk satu garis lurus

diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Hasil

pengujian normalitas tampak dalam tabel masing-masing tampilan grafik histogram

dan normal probability plot yang ditunjukkan dalam Gambar 4.3 dan Gambar 4.4.

Gambar 4.3 Grafik Histogram

55

Gambar 4.4

Grafik Normal P-P Plot of Regression Standardized Residual

Sumber data sekunder yang telah diolah di 2014

Tabel 4.2

Hasil Uji One Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 168

Normal Parametersa,b Mean .0000000

Std. Deviation 1.18184689

Most Extreme Differences

Absolute .076

Positive .076

Negative -.065

Kolmogorov-Smirnov Z .989

Asymp. Sig. (2-tailed) .282

a. Test distribution is Normal. b. Calculated from data.

56

Pada hasil uji statistik non-parametrik Kolmogorov-Smirnov dapat dilihat

bahwa nilai Kolmogorov-Smirnov sebesar 0.989 dan tidak signifikan pada 0,05

(karena p = 0,.282> 0,05), maka dapat dinyatakan bahwa residual berdistribusi

normal.

2. Uji Multikonearitas

Uji Multikonearitas digunakan untuk menguji apakah didalam model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinearitas

dapat dilihat dengan membandingkan nilai tolerance dan variance inflation factor

(VIF). Multikolineritas terjadi jika nilai Tolerance < 0,10 atau nilai VIF > 10.

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Toleranc

e VIF 1 (Constant) 17.631 3.452 5.107 .000 NJOP_BUMI .320 .153 .160 2.091 .038 .995 1.005 NJOP_BANGUN AN -.197 .167 -.090 -1.179 .240 .995 1.005

a. Dependent Variable: PENERIMAAN_PBB

57

Hasil perhitungan Nilai Jual Objek Pajak Bumi dan Nilai Jual Objek Pajak

Bangunan pada tabel 4.3 menunjukkan nilai tolerance > 0,10 dan nilai VIF < 10. Oleh

karena itu dapat disimpulkan bahwa variabel independen yang digunakan dalam

model regresi penelitian ini adalah terbebas dari multikolinearitas atau dapat

dipercaya dan objektif.

3. Uji Heteroskedastisitas

Uji heteroskedasitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, disebut

homoskedasitas dan jika berbeda disebut heteroskedasitas. Model regresi yang baik

adalah tidak terjadi heteroskedasitas atau homoskedasitas. Ada beberapa cara yang

digunakan untuk mendeteksi ada atau tidaknya heteroskedasitas, yaitu melalui grafik

58

Gambar 4.5

Grafik Plot Uji Heteroskedasitas

Sumber data sekunder yang telah diolah di 2014

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta

tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi heteroskedasitas pada model regresi, sehingga model

regresi layak dipakai untuk memprediksi Penerimaan Pajak Bumi dan Bangunan

berdasarkan masukan variabel independen Nilai Jual Objek Pajak Bumi dan Nilai

59

Tabel 4.4

Hasil Uji Park

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) 3.247 5.956 .545 .586 LNNJOPBumi -.275 .264 -.081 -1.043 .298 LNNJOPBangunan .021 .288 .006 .074 .941

a. Dependent Variable: LNPenerimaanPBB

Hasil uji heteroskedastisitas diatas menunjukan bahwa tingkat nilai signifikan

dari Nilai Jual Objek pajak Bumi dan Nilai Jual Objek Pajak Bangunan berada diatas

0,050 atau diatas dari 5%, sehingga dapat disimpulkan bahwa data tersebut terbebas

dari gejala heteroskastisitas.

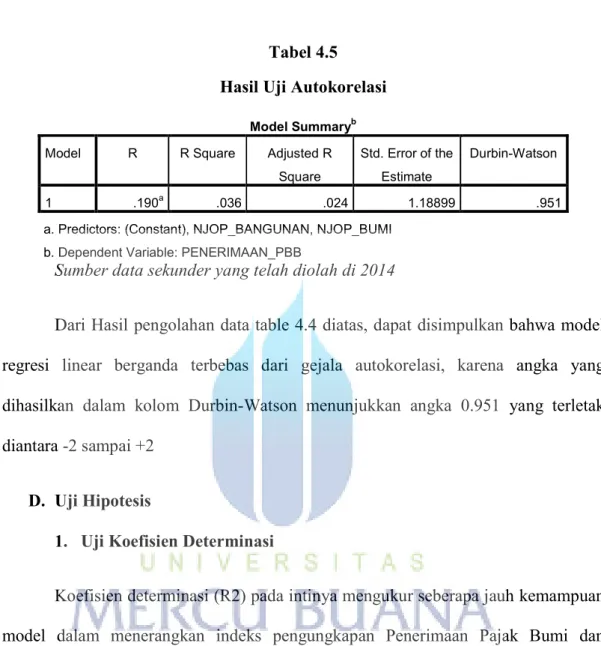

4. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari

autokorelasi. Regresi yang bebas dari autokorelasi dengan menggunakan tabel

60

Tabel 4.5 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .190a .036 .024 1.18899 .951

a. Predictors: (Constant), NJOP_BANGUNAN, NJOP_BUMI b. Dependent Variable: PENERIMAAN_PBB

Sumber data sekunder yang telah diolah di 2014

Dari Hasil pengolahan data table 4.4 diatas, dapat disimpulkan bahwa model

regresi linear berganda terbebas dari gejala autokorelasi, karena angka yang

dihasilkan dalam kolom Durbin-Watson menunjukkan angka 0.951 yang terletak

diantara -2 sampai +2

D. Uji Hipotesis

1. Uji Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan indeks pengungkapan Penerimaan Pajak Bumi dan

Bangunan (PBB) sebagai variabel dependen. Nilai koefisien determinasi adalah

antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang

mendekati satu berarti variabel-variabel memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variabel-variabel independen. Berikut ini adalah

61

Tabel 4.6

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .190a .036 .024 1.18899 .951

a. Predictors: (Constant), NJOP_BANGUNAN, NJOP_BUMI b. Dependent Variable: PENERIMAAN_PBB

Sumber data sekunder yang telah diolah di 2014

Berdasarkan tabel 4.6 dapat dilihat besaran adjusted R2 sebesar 0.024 yang

berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen

sebesar 2,4%. Hal ini berarti 2,4% keragaman penerimaan Pajak Bumi dan Bangunan

(PBB) ditentukan oleh Nilai Jual Objek Pajak Bumi dan Nilai Jual Objek Pajak

Bangunan. Sedangkan sisanya 97.6% ditentukan oleh faktor lain yang tidak diteliti

dalam penelitian ini contohnya jumlah penduduk dan jumlah bangunan.

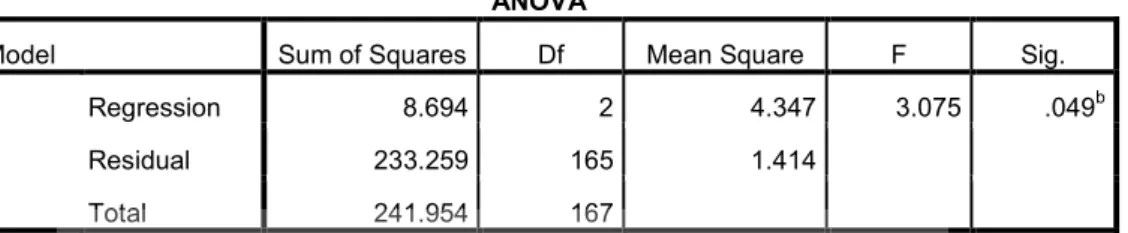

2. Uji Signifikan Simultan (Uji F)

Berdasarkan hasil Uji Anova atau Uji F pada tabel 4.7 terlihat bahwa niai sebesar

3.075 dengan nilai signifikasi 0.049. Dengan menggunakan tingkat α (alfa) 0.05 atau

5%, maka H0 berhasil ditolak dengan H1 gagal ditolak. Penolakan H0 dibuktikan

dengan hasil perhitungan bahwa nilai sig (0.049) < dari α (alfa) = 0,05, sehingga

dapat disimpulkan bahwa Nilai Jual Objek Pajak Bumi dan Nilai Jual Objek Pajak

Bangunan secara bersama-sama (simultan) berpengaruh positif terhadap Penerimaan

62

Tabel 4.7 Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 8.694 2 4.347 3.075 .049b

Residual 233.259 165 1.414

Total 241.954 167

a. Dependent Variable: PENERIMAAN_PBB

b. Predictors: (Constant), NJOP_BANGUNAN, NJOP_BUMI

Sumber data sekunder yang telah diolah di 2014

3. Uji Regresi Parsial (Uji Statistik T)

Untuk menguji keterkaitan antara variabel bebas dengan variabel terikat, maka

digunakan Uji T Statistik. Uji Statistik T pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel indpenden secara individual dalam penerimaan Pajak Bumi

dan Bangunan (PBB). Berikut ini adalah tampilan hasil Uji Statistik T :

Tabel 4.8 Hasil Uji T Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 17.631 3.452 5.107 .000 NJOP_BUMI .320 .153 .160 2.091 .038 NJOP_BANGUN AN -.197 .167 -.090 -1.179 .240

63

Sumber data sekunder yang telah diolah di 2014

Berdasarkan hasil uji statistik diatas, maka pengambilan keputusannya adalah

sebagai berikut :

Pengaruh Nilai Jual Objek Pajak (NJOP) Bumi terhadap Penerimaan

PBB.Hasil pengujian terhadap variabel Nilai Jual Objek Pajak (NJOP)

Bumimemiliki rata rata t sebesar 2.091dan tingkat signifikan sebesar.038. Hal

ini menunjukkan bahwa Nilai Jual Objek Pajak (NJOP) Bumi berpengaruh

positif dan signifikan terhadap penerimaan Pajak Bumi dan Bangunan (PBB)

dan berarti hipotesis pertama (H1) diterima.

Pengaruh Nilai Jual Objek Pajak (NJOP) Bangunan terhadap penerimaan

PBB.Hasil pengujian terhadap variabel Nilai Jual Objek Pajak (NJOP)

Bangunan memiliki rata-rata t sebesar -1.179dan tingkat signifikan sebesar

0.240. Hal ini menunjukkan bahwa Nilai Jual Objek Pajak (NJOP)

Bangunanberpengaruh negatif yang tidak signifikan terhadap penerimaan

Pajak Bumi dan Bangunan (PBB) dan berarti hipotesis kedua (H2) ditolak.

E. Analisis Regresi Linier Berganda

Dalam penelitian ini dilakukan analisis regresi linier berganda untuk

mengetahui ada tidaknya pengaruh antara variabel bebas (independent) terhadap

64

adalah Y = a+b1X1+b2X2 +e. Maka persamaan regresi dapat disusun sebagai

berikut:

Y = 17.631 + 0.320NJOP Bumi – 0.197NJOP Bangunan + e

Persamaan regresi diatas dapat diartikan sebagai berikut :

Konstanta (a) sebesar 17.631 yang artinya jika Nilai Jual Objek Pajak

(NJOP) Bumi (X1), Nilai Jual Objek Pajak (NJOP) Bangunan(X2),

mempunyai nilai 0, maka indeks penerimaan PBBadalah 17.631.

Koefisien regresi variabel Nilai Jual Objek Pajak (NJOP) Bumi (X1)

sebesar 0.320 rupiah yang artinya jika Nilai Jual Objek Pajak (NJOP)

Bumi mengalami kenaikan 1 rupiah maka penerimaan Pajak Bumi dan

Bangunan (PBB) (Y) akan mengalami kenaikan 0.320 rupiah .

Koefisien bernilai positif antara Nilai Jual Objek Pajak (NJOP) Bumi

dengan indeks penerimaan Pajak Bumi dan Bangunan (PBB) yang

menyatakan bahwa semakin bertambah Nilai Jual Objek Pajak (NJOP)

Bumi maka semakin meningkat indeks penerimaan PBB.

Koefisien regresi variabel Nilai Jual Objek Pajak (NJOP) Bangunan

(X2) sebesar – 0.197 rupiah yang artinya jika Nilai Jual Objek Pajak

Bangunan naik 1 rupiah maka Penerimaan Pajak Bumi dan Bangunan

65

negatif antara Nilai Jual Objek Pajak Bangunan dengan penerimaan

66

F. Pembahasan Hasil Penelitian

1. Pengaruh Nilai Jual Objek Pajak Bumi terhadap penerimaan Penerimaan Bumi dan Bangunan.

Berdasarkan analisis data dan pengujian hipotesis yang telah dilakukan

dalam penelitian ini, dapat diketahui bahwa Nilai Jual Objek Pajak (NJOP)

Bumi berpengaruh positif dan signifikan terhadap penerimaan Pajak Bumi

dan Bangunan (PBB). Hal ini disebabkan karena nilai bumi yang tidak pernah

mengalami penyusutan dan juga nilai bumi yang semakin lama semakin

meningkat. Meningkatnya nilai bumi dikarenakan meningkatnya jumlah

penduduk di daerah tersebut yang selalu bertambah, selain itu perubahan suatu

daerah seperti meningkatnya sarana dan prasarana umum menjadi lebih baik

dan mudah didapat juga mempengaruhi meningkatnya nilai bumi, keadaan

ekonomi politik juga mempengaruhi nilai tanah tersebut, jika pertumbuhan

ekonomi dan politik positif akan meningkatkan kepercayaan masyarakat

dalam negeri dan luar negeriuntuk berinvestasi, sehingga membawa dampak

positif kepada pembangunan secara otomatis mengakibatkan permintaan akan

tanah yang membawa pengaruh terhadap nilai tanah tersebut. Hal ini sesuai

dengan teori penilaian, yaitu tanah tidak mengalami penyusutan tetapi

nilainya tetap sama atau bahkan cenderung naik dengan cepat untuk

67

2. Pengaruh Nilai Jual Objek Pajak Bangunan terhadap penerimaan Pajak Bumi dan Bangunan

Berdasarkan analisis data dan pengujian hipotesis yang telah dilakukan dalam

penelitian ini, dapat diketahui bahwa Nilai Jual Objek Pajak (NJOP) Bangunan

berpengaruh negatif dan tidak signifikan terhadap penerimaan Pajak Bumi dan

Bangunan (PBB). Hal ini disebabkan nilai bangunan yang tidak stabil atau

berubah-ubah sesuai dengan kondisi bangunan tersebut, dapat juga dikatakan bangunan

mengalami penyusutan. Ketidak stabilan nilai bangunan terjadi karena bangunan

tersebut sudah tidak layak digunakan atau mengalami kerusakan, selain itu juga

keadaan lingkungan sekitar yang mungkin sarana dan prasarananya kurang memadai,

mungkin saja karena daerah bangunan tersebut berada sering mengalami kebanjiran

sehingga dapat merusak dan menurunkan nilai bangunan tersebut. Bangunan

termasuk dalam aktiva tetap yang disusutkan sesuai dengan kelompoknya, kelompok

bangunan yang pertama yaitu bangunan permanen, bangunan permanen yaitu

bangunan yang ditinjau dari segi konstruksinya dan umur bangunan dapat bertahan

lebih lama, yang masa manfaatnya 20 (dua puluh) tahun. Sedangkan bangunan tidak

permanen yaitu bangunan yang bersifat sementara dan bangunan yang terbuat dari

bahan yang tidak tahan lama, yang masa manfaatnya 10 (sepuluh) tahun, sesuai

dengan pasal 11 Undang-Undang Nomor 17 Tahun 2000. Hal ini sesuai dengan

Karakteristik bangunan yang cenderung mengalami penurunan kondisi yang

diindikasikan terjadinya kerusakan pada fisik bangunan. Adanya kerusakan pada fisik