INDONESIA TAHUN

2016 - 2018

SKRIPSI

Diajukan untuk memenuhi salah satu syarat Menjadi Sarjana (S1)

Disusun Oleh:

ENDANG PUSPA SARI

NIM =111.510.905

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

BISNIS DAN ILMU SOSIAL UNIVERSITAS PELITA BANGSA

v

RIWAYAT HIDUP PENULIS

Identitas Diri

Nama :Endang Puspa Sari

NIM :111510905

Tempat Tanggal Lahir :Karang Caya, 23 Januari 1998

Alamat Sekarang :Perum Gsp(Griya Setu Permai Blok aa2 No. 9 Desa Ciledug Kec.Setu Kab. Bekasi

Email :[email protected]

No.Hp :085894741459

Riwayat Pendidikan

Pendidikan Formal :SDN 07 PENDOPO SMPN 04 PENDOPO

vi

ANALISIS PREDIKSI KEBANGKRUTAN DENGAN METODE

ALTMAN DAN SPRINGATE PADA PERUSAHAAN

PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2016 - 2018

Oleh

ENDANG PUSPA SARI NIM : 111510905

Investasi di sector pertambangan di nilai sebagai investasi yang beresiko tinggi dikarenakan semakin makarnya penambangan liar, penambangan tanpa izin, konflik dengan warga setempat dan adanya ketidakpastian menyangkut implementasi undang- undang otonomi daerah dan permasalahan lainnya. Masalah ini jika tidak diatasi maka, akan berdampak buruk pada perusahaan – perusahaan tersebut. Salah satunya, akan terjadinya kebangkrutan. Penelitian ini bertujuan untuk menganalisis prediksi kebangkrutan pada perusahaan pertambangan yang terdafar di Bursa Efek Indonesia (BEI) DARI TAHUN 2016-2018. populasi yang digunakan dalam penelitian ini terdiri dari 47 perusahaan yang terdaftar di BEI dengan metode purposive sampling, Data laporan keuangan auditan dan laporan tahunan di peroleh dari Bursa Efek Indonesia (BEI) melalui situs www.idx.co.id

vii

ABSTRACT

Investment in the mining sector is valued as a high- risk investment,because of the increasingly widespread illegal mining,unclicensed mining, conflict with local residents and uncertainty regarding the implementation of the autonomy law area and other problems.This problem if not resolved, will have a negative impact on these companies, one of which will be bankruptcy . This research aims to analyze predictions of bankruptcy in mining companies lised on the Indonesia Stock Exhange (IDX) from 2016 to 2018. The population used in the study consisted of 47 companies registered at Indonesia Stock Exchange (IDX) with a purposive sampling method,(IDX) THROUGH THE WEBSITE www.idx.co.id and www.yahoo.finance.com.

viii

KATA PENGANTAR

Alhamdulilah, puji syukur penulis panjatkan kehadiran Allah SWT atas segala rahmat dan hidayahNya sehingga penulis dapat menyelesaikan skripsi ini dengan judul”Analisis Prediksi Kebangkrutan Dengan Metode Altman dan Springate Pada Perusahaan Pertambangan Yang Terdaftar di Bursa Efek Indonesia Tahun 2016-2018.

Adapun tujuan dari penulisan Skripsi adalah untuk memenuhi syarat dalam mencapai gelar Sarjana Ekonomi pada Program Studi Manajemen Universitas Pelita Bangsa. Dalam menyusun skripsi ini, penulis banyak mendapat bimbingan, dukungan, saran- saran dan pengarahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang sebesar- besarnya kepada pihak – pihak antara lain:

1. Bapak Ir. H.Moh,Mardiana.,M.,M., selaku Ketua Yayasan Pelita Bangsa 2. Ibu Dr. Anna Wulandari.,M.M., selaku Ketua Yayasan Pelita Bangsa

3. Bapak Hamzah Muhammad Mardi putra, S.K.M M,M selaku sektor Universitas Pelita Bangsa

4. Ibu Preatmi Nurastuti., SE.,MM selaku Dekan Fakultas Ekonomi Bisnis. 5. Ibu Yunita Ramadhani DS.,SE.,MSc selaku ketua Program Sarjana –

Program Studi Manajemen Universitas Pelita Bangsa.

6. Bapak Sunita., AT.,MM selaku Pembimbing Skripsi yang dengan sangat sabar memberikan bimbingan dalam penyusunan skripsi.

7. Kedua orang tua dan semua keluarga yang telah memberi dukungan baik secara spiritual maupun moril.

8. Rekan- rekan mahasiswa program Studi Manajemen Universitas pelita Bangsa Angkatan 2015.

9. Segala pihak yang tidak dapat disebutkan satu-persatu yang telah membantu penulisan dalam pembuatan proposal skripsi.

ix

Penulis menyadari masih banyak kekurangan dan keterbatasan pada penyusunan.Sehingga penulis tetap berharap semoga hasil penelitian ini dapat memberikan manfaat bagi pihak yang berkepentingan.

Bekasi, 17 Oktober 2019

x

DAFTAR ISI

Hal. SURAT PERNYATAAN...ii LEMBAR PERSETUJUAN...iii LEMBAR PENGESAHAN...iv RIWAYAT HIDUP... v ABSTRAK...vi ABSTRACK...vii KATA PENGANTAR...viii DAFTAR ISI...x DAFTAR TABEL...xiii DAFTAR GAMBAR...xiv DAFTAR LAMPIRAN...xv BAB I PENDAHULUAN...1 1.1 Latar Belakang...1 1.2 Perumusan Masalah...7 1.3 Tujuan Penelitian...7 1.4 Manfaat Penelitian...81.5 Sistematika Penulisan Skripsi...8

BAB II TINJAUAN PUSTAKA...10

2.1 Landasan Teori...10

2.1.1 Kebangkrutan...10

2.1.2 Model Prediksi Kebangkrutan...13

2.1.3 Model Altman Z-score...15

2.1.4 Altman Z-core Modifikasi...18

2.1.5 Rasio Altman Z-score Modifikasi...19

2.1.6 Model Springate23...23

2.2 Penelitian Terdahul...24

xi

BAB III METODE PENELITIAN...35

3.1 Jenis Penelitian...35

3.2 Tempat dan Waktu Penelitian...36

3.3 Kerangka Konsep...36

3.3.1 Desain Penlitian...36

3.3.2 Diskrifsi Operasional Variabel Penelitian...37

3.4 Populasi dan Pengambilan Sampel...40

3.4.1 Populasi...40

3.4.2 Sampel...42

3.5 Teknik Pengambilan sampel...43

3.6 Metode Pengumpulan Data...44

3.7 Metode Analisis Data...45

3.7.1 Uji Asumsi Regresi Logistik...45

3.7.2 Menilai Kelayakan Model Regresi...47

3.7.4 Uji Hipotesis...48

3.7.4.1 Uji Wald...48

3.7.4.2 Menilai Keseluruhan Model (Overall Model Fit)...49

3.7.4.3 Koefisien Determinasi (Nagelkerke R Square)...50

BAB IV GAMBARA UMUM OBJEK PENELITIAN...51

4.1 Gambaran Umum Objek Penelitian...51

4.2 Sejarah dan kegiatan Perusahaan...51

BAB V HASIL PENELITIAN DAN PEMBAHASAN...64

5.1 Analisis Data Penelitian...64

5.1.1 Menguji Kelayakan Model Regresi Logistik...64

5.2 Interprestasi / Pembahasan...65

5.2.1 Uji Wald...65

5.2.2 Uji Overall Model Fit...72

5.2.3 Koefisien Determinasi ( Nagelkerke R Square )...77

BAB V1 PENUTUP...79

6.1 Kesimpulan...79

xii

DAFTAR PUSTAKA...85 LAMPIRAN...87

xiii

DAFTAR TABEL

No. Judul Tabel Hal.

1.01 Data Total Hutang Pada Perusahaan... 5

3.02 Tempat Dan Waktu Penelitian... 36

3.03 3.04 3.05 3.06 Tabel Deskripsi Operasional Variabel Penelitian……….. Populasi……….. Daftar Sampel Perusahaan Pertambangan………. Proses Seleksi Sampel Berdasakan Kriteria……….. 37 40 43 44 44 5.01 Hasil Uji Kelayakan Model... 64

5.02 Hasil Uji Wald Model Altman (Z-score)... 65

5.03 Hasil Uji Wald Model Springate (S-score)... 69

5.04 Hasil Uji Nilai -2LL yang terdiri hanya konstanta Altman... 73

5.05 Hasil Uji Nilai -2LL yang terdiri dari konstanta dan Variabel bebas... 73

5.06 Hasil Uji perbandingan -2LL... 74

5.07 Hasil Uji nilai 2LL yang terdiri hanya konstanta springate... 75

5.08 Hasil Uji Nilai 2LL yang terdiri dari konstanta dan variabel bebas... 75

5.09 Hasil Uji Perbandingan -2LL... 76

xiv

No. Judul Tabel Hal

xv

Hal.

Lampiran 1. Hasil Perhitungan Rasio Altman Z-score... 88

Lampiran 2 Hasil Perhitungan Rasio Springate... 90

Lampiran 3. Hasil Perhitungan Z-score... 92

Lampiran 4. Hasil Perhitungan S-score... 94

1

Saat ini banyak perusahaan yang sulit untuk melanjutkan operasionalnya yang disebabkan beberapa hal, seperti meningkatkan kurs dollar terhadap rupiah, kenaikan BBM (bahan bakar minyak), bahan makanan,biaya tenaga kerja, daan lain sebagainya. Ini disebabakan perusahaan-perusahaan semakin sulit memperoleh laba dan yang paling parah perusahaan dapat bangkrut. Ekonomi yang stabil menjadi suatu yang sangat penting dalam memberikan kepastian berusaha bagi para stakeholder- stakeholder terkait dalam ekonomi. Stabilitas ekonomi dapat dicapai ketika hubungan variabel ekonomi yang utama berada dalam suatu keseimbangan (Utami dan Susanti,2015). Stabilitas ekonomi tidak hanya bergantung pada besarnya pengelolaan dalam ekonomi makro tetapi juga bergantung pada besarnya pengelolaan dalam ekonomi makro,dan Struktur pasar sehingga tidak menutup kemungkinan setiap perusahaan berusaha untuk menjadi pe

rusahaan yang lebih baik lagi bahkan menjadi perusahaan yang go

public (Utami dan Susanti 2015).

Tujuan utama perusahaan tersebut akan menimbulkan persaingan yang semakin tajam yang membawa dampak kuat terhadap perusahaan dalam skala nasional maupun internasional.Diterapkannya Masyarakat Ekonomi Asean (MEA) di negara- negara ASEAN sejak akhir tahun 2015, membuat setiap orang harus mampu berbisnis tanpa adanya batasan. Batasan dalam memproduksi, mendistribusikan, bahkan berbisnis ke negara- negara lain

dijaga oleh perusahaan agar kondisi perusahaan tetap stabil sehingga tercapainya keuntungan yang maksimal dengan menggunakan sumber-sumber ekonomi yang tersedia. Kelancaran dan kestabilan jalanya operasional perusahaan menjadi salah satu penunjang supaya perusahaan terhindar dari kebangkrutan atau kepailitan.

Kebangkrutan adalah suatu kondisi akhir atau final dari perusahaan yang dilihat dari hilangnya kesempatan dalam mendapatkan keuntungan dan melanjutkan kegiatan usahanya (Dawir, 2010).Kebangkrutan juga dapat diartikan kegagalan perusahaan dalam menjalankan operasi perusahaannya mempunyai banyak penyebab seperti terjadinya Phk besar-besaran pada karyawan, melakukan restrukrisasi dan juga dapat dibeli perusahaan lain.Gejala awal kebangkrutan biasanya ditandai dengan kesulitan- kesulitan keuangan yang dialami oleh masing-masing perusahaan, jika kesulitan keuangan tersebut tidak langsung diatasi oleh pihak perusahaan maka kebangkrutan atau likuidasi akan terjadi pada perusahaan tersebut dimasa mendatang (Hanafi dan Halim, 2017).

Perusahaan memiliki berbagai masalah penting ada masalah yang berasal dari dalam perusahaan atau internal dan masalah yang berasal dari luar perusahaan atau eksternal yang dapat memicu kebangkrutan dalam perusahaan (Fathuddin, 2012). Masalah internal disebabkan karena strategi yang diterapkan manajemen tidak sesuai dengan kondisi pasar.Pihak manajemen yang kurang teliti memperhatikan perubahan pasar yang semakin berkembang sehingga keuntungan yang didapatkan perusahaan tidak bisa

oleh kondisi perekonomian di Indonesia maupun di dunia yang masih belum menentu (Fathuddin,2012). Penyebab tingginya risiko suatu perusahaan untuk mengalami kesulitan keuangan atau bahkan kebangkrutan jika perusahaan tersebut tidak siap menghadapi kondisi yang berkembang saat ini (Fathuddin,2012).

Analisis mengenai kebangkrutan pada perusahaan sangat penting bagi berbagai pihak.Kebangkrutan dalam perusahaan dapat menyebabkan kerugian perusahaan itu sendiri dan juga merugikan pihak- pihak lain yang berkepentingan dengan perusahaan tersebut.Analisis kebangkrutan dapat dilakukan untuk mengantisipasi tanda-tanda dini terjadinya kebangkrutan dalam perusahaan. Hanafi dan Halim (2017) menjelaskan tanda- tanda kebangkrutan yang diketahui lebih awal menjadi lebih baik bagi pihak manajemen karena manajemen bisa lebih cepat memperbaiki kinerjanya sehingga kebangkrutan tersebut bisa dihindari.Studi mengenai kebangkrutan pertama kali dikemukakan oleh Beaver pada tahun 1966 yang menggunakan rasio keuangan perusahaan pada lima tahun sebelum terjadi kebangkrutan.Metode ini kemudian di perbaiki oleh Altman 1968.Metode Altman memperbaiki kelemahan-kelemahan dari pendekatan univariate. Metode multivariate memasukan variabel- variabel penelitian dalam suatu persamaan dan diuji secara bersamaan (Altman,1968).

Penelitian ini mengunakan metode Z-score Altman dan Springate dalam memprediksi kebangkrutan.Tujuannya adalah ingin mengetahui perusahaan yang paling mengindikasikan kebangkrutan dan seberapa besar tingkat

merupakan model yang tepat dan akurat dalam membahas penelitian - penelitian mengenai analisis kebangkrutan perusahaan dibandingkan motode-metode lain.Penelitian ini membahas tentang prediksi kebangkrutan pada perusahaan – perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia karena adanya fenomena – fenomena yang terjadi di perusahaan pertambangan.Fenomena tersebut diawali pada tahun 2000, Para ahli memperkirakan sedikit sekali investor baru yang akan masuk ke sector pertambangan di Indonesia karena risikonya tinggi. Para ahli berharap sector pertambangan bisa menjadi sektor pemicu bagi perekonomian untuk bangkit, setelah krisis moneter tahun 1997 (www.kompas.com,2017).

Perusahaan sektor pertambangan mengalami penurunan dan memiliki pertumbuhan yang rendah sejak tahun 2013. Hal ini terjadi karena harga komoditas pertambangan dunia sedang mengalami penurunan harga mengikuti turunnya permintaan dari Tiongkok dan negara berkembang lainnya. Serta adanya kebijakan Undang-undang Mineral dan Batubara yang turut menekan pertumbuhan sektor pertambangan, tetapi juga bisa menurunkan pertumbuhan jika proses pembangunan smelter oleh perusahaan tidak berjalan sesuai rencana.

Data total utang pada perusahaan pertambangan di Bursa Efek Indonesia Periode 2013-2016

Emiten

Total Utang (Dalam Ribuan Rupiah)

2013 2014 2015 2016 PT Bukit Asam Tbk 4.125.586.000 6.141.181.000 7.606.496.000 8.024.369.000 PT Mitra Investindo Tbk 46.050.950 88.989.919 138.014.960 142.275.119 PT Radiant Utama Interinsco Tbk 1.023.110.858 962.876.563 753.340.426 619.413.387 PT Perdana Karya Perkasa Tbk 189.390.421 159.801.460 87.083.602 87.917.337 PT Elnusa Tbk 2.118.153.000 1.707.428.000 1.772.327.000 1.313.213.000 PT Aneka Tambang Tbk 9.071.629.859 9.954.166.791 12.040.131.928 11.572.740.239 Sumber:www.idx.co.id(Data diolah)

Dari Tabel 1.1 dapat dilihat bahwa tingkat utang di beberapa perusahaan pertambangan berbeda setiap tahunnya. PT Bukit Asam Tbk dan PT Mitra Investindo Tbk menunjukkan peningkatan jumlah utang sepanjang tahun 2013-2016. Pada PT Radiant Utama Interinsco Tbk, jumlah utang terus mengalami penurunan sepanjang periode 2013-2016. Demikian juga pada PT Perdana Karya Perkasa Tbk yang terus mengalami penurunan utang pada tahun 2013-2016, Tetapi kembali mengalami sedikit peningkatan pada tahun 2016. Sedangkan PT Elnusa Tbk dan PT Aneka Tambang Tbk mengalami peningkatan dan penurunan jumlah utang yang relative berfluktuasi di tahun 2013-2016.

Penurunan laba yang dialami perusahaan selama terus menerus yang terlihat lebih dari 3 tahun dapat mengakibatkan kondisi keuangan perusahaan mengalami likuiditas yang kemudian berdampak pada kebangkrutan. Salah satu motode model altman yang digunakan untuk memprediksi kebangkrutan sebagai salah satu tolak ukur yang lebih akurat. Beberapa penelitian terkait model altman

oleh (Yuliana, 2015) dengan judul “Analisis kebangkrutan perusahaan batubara di Bursa Efek Indonesia” memberikan kesimpulan bahwa dalam penelitian ini rasio keuangan yang digunakan sebagai variabel independen yaitu Working

Capital to Total Assets (X1), Retained Earning to Total Assets (X2), Earning Before Interst and Taxes to Total Assets (X3), Market Value of Equity to Book Value of Debt (X4), dan Sales to Total Assets (X5) memiliki nilai sig < 0.05,

sehingga dapat disimpulkan bahwa perusahaan yang memiliki nilai diatas rata industri berada pada kategori tidak bangkrut, dan nilai yang di bawah rata-rata industri berada pada kategori prediksi bangkrut.

Sedangkan penelitian yang dilakukan oleh (Anita Tri Widiyawati, Supri Wahyudi Utomo, dan Nik Amah, 2015) dengan judul “Analisis rasio altman modifikasi pada prediksi kebangkrutan perusahaan property dan real estate yang terdaftar di BEI” memberikan kesimpulan dalam penelitian ini variabel rasio

Net Working Capital to Total Assets (X1), Retained Earning to Total Assets

(X2), Earning Before Interest and Taxes to Total Assets (X3), dan Book Value

of Equity to Total Liability (X4) berpengaruh segnifikan, terdapat variabel

prediksi kebangkrutan mempunyai tingkat validasi yang cukup tinggi yaitu 95%.

Berdasarkan uraian diatas maka peneliti tertarik untuk melakukan penelitian terkait perusahaan pertambangan yang ada di Indonesia dengan judul”ANALISIS PREDIKSI KEBANGKRUTAN DENGAN METODE ALTMAN DAN

SPRINGATE PADA PERUSAHAAN PERTAMBANGAN YANG

Dari uraian latar belakang diatas, dapat dirumuskan masalah dalam penelitian adalah:

1. Apakah Metode Altman akurat dalam memprediksi kebangkrutan pada perusahaan pertambangan yang terdaftar di BEI Tahun 2016-2018?

2. Apakah Metode Springate akurat dalam memprediksi kebangkrutan pada perusahaan pertambangan yang terdaftar di BEI Tahun 2016-2018?

1.3 Tujuan penelitian

Tujuan penelitian ini adalah :

1. Untuk menganalisis apakah Metode Altman akurat dalam memprediksi kebangkrutan pada perusahaan pertambangan yang terdaftar di BEI Tahun 2016-2018

2. Untuk menganalisis apakah Metode Springate akurat dalam memprediksi kebangkrutan pada perusahaan pertambangan yang terdaftar di BEI Tahun 2016-2018

1. Manfaat Teoritis a. Penulis

Hasil penelitian ini diharapkan dapat menambah pengetahuan, khususnya dalam menganalisis kinerja keuangan perusahaan pertambangan.

b. Akademik

Dapat menjadi tambahan referensi atau literatur bagi penelitian selanjutnya.

2. Manfaat Praktis

a. Bagi perusahaan

Hasil penelitian ini secara praktis diharapkan dapat menyumbangkan pemikiran terhadap pemecahan masalah yang berkaitan dengan masalah prediksi kebangkrutan di perusahaan pertambangan, selanjutnya hasil penelitian ini diharapkan menjadi acuan bagi manajemen perusahaan untuk dapat memprediksi kondisi sebelum terjadinya kebangkrutan.

b. Bagi Investor

Hasil penelitian ini secara praktis diharapkan dapat menjadi bahan pertimbangan untuk para investor untuk menanamkan modal ke perusahaan yang kondisi keuangannya baik.

1.5 Sistematika Penulisan Proposal

Sistematika penulisan proposal skripsi ini yang akan dilakukan peneliti berdasarkan pada aturan sistematika yang sudah ditetapkan oleh program

diuraikan sebagai berikut:

- Bab l : dimana pada bab ini menjelaskan tentang latar belakang, perumusan masalah, batasan penelitian, tujuan penelitian, manfaa / kegunaan penelitian, dan sistematika penulisan proposal skripsi.

- Bab ll : dimana pada bab ini menjelaskan tentang teori landasan teori meliputi pengertian kompetensi dan indikatornya, pengertian kebangkrutan dan indikatornya, selanjutnya menjelaskan tentang penelitian terdahulu yang relevan dan hipotesis.

- Bab lll : dimana bab ini menjelaskan tentang jenis penelitian, tempat -dan waktu penelitian, kerangka konsep yang meliputi desain penelitian dan deskripsi operasional variabel penelitian, selanjutnya menjelaskan tentang populasi dan sample, metode pengumpulan data, metode analisis data yang meliputi tahap pengelolahan data kuantitatif dan tahap pengujian instrument penelitian.

- Bab lV : dimana pada bab ini menjelaskan tentang obyek penelitian yang meliputi visi, misi, target, sasaran, selanjutnya menjelaskan struktur organisasi yang terdiri dari gambar struktur organisasi .

- Bab V : dimana pada bab ini menjelaskan tentang hasil analisa data meliputi uji validasi, uji reliabilitas, uji asumsi klasik, uji regresi, dan uji hipotesis, dijelaskan pula interprestasi data / pembahasan.

- Bab Vl : dimana pada bab ini menjelaskan kesimpulan dan saran bagi pihak- pihak yang terkait.

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

Bab ini akan menjabarkan tentang teori-reori yang mendukung hipotesis yang digunakan dalam menganalisa hasil penelitian. Pada bagian ini berisi penjelasan teori serta argumentasi yang disusun sebagai acuan dalam memecahkan masalah penelitian serta masalah hipotesis.

2.1.1 Kebangkrutan

Kebangkrutan dapat diartikan kegagalan perusahaan dalam menjalankan operasi perusahaannya mempunyai banyak penyebab seperti : terjadinya Phk besar- besaran pada karyawan, melakukan restrukturisasi dan juga dapat dibeli perusahaan lain.

Menurut Toto (2011), kebangkrutan (Bankcruptcy) adalah kondisi dimana perusahaan tidak mampu lagi untuk melunasi kewajibannya. Kondisi ini biasanya tidak muncul begitu saja di perusahaan, ada indikasi awal dari perusahaan tersebut biasanya dapat dikenal lebih dini kalau laporan keuangan dianalisis secara lebih cermat dengan suatu cara tertentu.

Kegagalan suatu bisnis adalah keadaan dimana suatu perusahaan telah terhenti melakukan aktivitas kewajibannya atau bangkrut (Anjum, 2012). Sedangkan kebangkrutan adalah kegagalan suatu perusahaan dalam menjalankan kegiatan operasionya untuk menghasilkan laba (Fitriani, 2011).

Kebangkrutan suatu perusahaan ditandai dengan kesulitan keuangan yang terus menerus untuk membiayai aktivitas operasi, kesulitan untuk menarik pinjaman dari kreditur serta ada refinancing.

Menurut Hanafi (2014) menyatakan perusahaan dapat dikatakan bangkrut apabila perusahaan itu mengalami kesulitan yang ringan (seperti masalah likuiditas), dan sampai kesulitan yang lebih serius, yaitu solvable (utang lebih besar dibandingkan dengan asset).

Laporan keuangan adalah laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau dalam periode tertentu. (Kasmir, 2015). Analisis laporan keuangan peril dilakukan secara cermat dengan menggunakan metode dan teknik analisis yang tepat sehingga hasil yang diharapkan benar-benar tepat pula. Kesalahan dalam memasukan angka atau rumus akan berakibat pada tidak akuratnya hasil yang hendak dicapai. Dianalisis dan diintrerpretasikan sehingga diketahui posisi keuangan yang sesungguhanya. Kesemuanya ini harus dilakukan secara teliti, mendalam, dan jujur. (Kasmir, 2015).

Kebangkrutan merupakan kegagalan perusahaan untuk melunasi kewajiban jangka pendek maupun jangka panjang yang dikarenakan tidak mampu menghasilkan laba. Perusahaan yang tidak mampu menghasilkan laba (defisit) akan terancam mengalami kebangkrutan sebab dengan laba diperoleh perusahaan bisa digunakan untuk mengembalikan pinjaman, membiayai

operasi perusahaan, kewajiban- kewajiban yang harus dipenuhi bisa ditutup dengan laba atau aktiva yang dimiliki.

Faktor faktor penyebab kebangkrutan

(Mar’ati Suhadak dan Rustam, 2014) faktor-faktor yang menyebabkan terjadinya kebangkrutan pada perusahaan adalah:

1. Faktor Umum

a. Faktor ekonomi, dari gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan serta suku bunga.

b. Faktor social, adanya perubahan gaya hidup masyarakat serta kerusuhan atau kekacauan yang terjadi di masyarakat.

c. Faktor teknologi, dimana adanya pembengkakan biaya yang ditanggung oleh perusahaan karena sistem tidak terpadu dan pengguna yang kurang professional.

d. Faktor pemerintah, dimana kebijakan pemerintah terhadap pencabutan subsidi pada perusahaan industry dan kebijakan undang-undang baru. 2. Faktor Esternal

a. Faktor pelanggan, dimana untuk menghindari kehilangan konsumen perusahaan harus melakukan identifikasi sifat konsumen juga menciptakan peluang mendapatkan konsumen baru.

b. Faktor pemasok atau kreditor, dimana kekuatannya terletak pada pemberian pinjaman kreditor tergantung pada kepercayaan kreditor terhadap kelikuiditan suatu perusahaan.

c. Faktor pesaing, dimana menyangkut perbedaan pemberian pelayanan kepada konsumen.

3. Faktor Internal

Yang meliputi dari terlalu besarnya kredit yang diberikan kepada nasabah, manajemen yang tidak efiden, penyalahgunaan wewenang dan kecurangan.

2.1.2 Model prediksi kebangkrutan

Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan. Kinerja serta perubahan posisi keuangan yang sangat berguna untuk mendukung pengambilan keputusan yang tepat. Analisis laporan keuangan tidak hanya digunakan untuk menunjukkan keberhasilan manajemen mengelola perusahaan jangka pendek dengan menekankan pada satu aspek saja yaitu keuangan. Untuk mengatasi kelemahan ini maka dapat digunakan alat analisis yang menghubungkan beberapa rasio sekaligus untuk menilai kondisi keuangan perusahaan. Analisis ini dikenal dengan nama analisis Z-score. Model Altman (Z- score ) merupakan salah satu model analisis multivariate yang berfungsi untuk memprediksi kebangkrutan perusahaan dengan tingkat ketepatan dan keakuratan yang relative dapat dipercaya. Model z-score merupakan skor yang ditentukan dari perhitungan standar dikalikan rasio-rasio keuangan yang akan menunjukkan tingkat kemungkinan kebangkrutan perusahaan.

Beberapa alternatif perbaikan kesulitan keuangan berdasarkan besar kecilnya permasalahan keuangan yang dihadapi oleh perusahaan (Hanafi, 2014) :

1. Permasalahan secara formal dilakukan apabila masalah masih belum parah. Cara pemecahannya adalah sebagai2. berikut :

a. Perpanjangan (Extension) dilakukan dengan memperpanjangan katuh tempo hutang-hutang.

b. Komposisi (Composition) dilakukan dengan mengurangi besarnya tagihan.

c. Likuiditas dilakukan apabila nilai likuiditas lebih besar dibandingkan nilai going concern.

2. Pemecahan secara formal dilakukan apabila masalah sudah parah. Pemecahan secara formal melibatkan pihak ketiga yaitu pengadilan. Cara pemecahannya adalah sebagai berikut :

a. Apabila nilai perusahaan diteruskan > nilai perusahaan dilikuiditas, maka perusahaan mengambil langkah reorginasasi, yaitu merubah struktur modal menjadi layak.

b. Apabila nilai perusahaan diteruskan < nilai perusahaan dilikuidasi, maka perusahaan lebih baik mengambil langkah likuidasi dengan menjual asset-asset perusahaan kemudian didistribusikan ke pemasok modal di bawah pengawasan pihak ketiga.

2.1.3 Model Altman Z-score

Model Altman (1968) adalah orang yang pertama yang menerapakan

Multiple Discriminant Analysis. Analisis diskriminan ini merupakan suatu

tektik statistic yang mengidentifikasikan beberapa macam rasio keuangan yang dianggap memiliki nilai paling penting dalam mempengaruhi suatu kejadian, lalu mengembangkannya dalam suatu model dengan maksud untuk memudahkan menarik kesimpulan dari suatu kejadian. Penggunaan model Altman sebagai salah satu pengukuran kinerja kebangkrutan tidak bersifat tetap atau stagnanmelainkan berkembang dari waktu kewaktu. Dimana pengujian dan penemuan model terus diperluas oleh Altman hingga penerapannya tidak hanya pada perusahaan manufaktur non publik, perusahaan non manufaktur, dan perusahaan obligasi korporasi . Berikut perkembangan model Altma:

1. Model Altman pertama

Analisis Z-score Altman pertama dengan menggunakan rasio-rasio keuangan. Berikut adalah rumus model Altman (z-score):

Z=1,2 X1 + 1,4 X2 + 3,3 X3 +0,6 X4 + 1,0 X5

Sumber: (Hanafi, 2014)

Keterangan:

Z = Indeks Kebangkrutan X1 = Laba Ditahan / Total Aktiva

X4 = Nilai Pasar Saham Biasa dan Saham Preferen / Nilai Buku Total Hutang

X5 = Penjualan / Total Aktiva

Perusahaan – perusahaan yang diteliti kemudian digolongkan menjadi 3 golongan yaitu, perusahaan bangkrut yang termasuk rawan dan perusahaan yang berpotensi bangkrut (Hanafi, 2014). Penggolongan berdasarkan nilai Z yang merupakan indeks keseluruhan dari fungsi multiple discriminant

analysis dengan kriteria penilaian sebagai berikut:

1) Z-Score >2,99 dikategorikan sebagai perusahaan yang sangat sehat sehingga dapat dikategorikan dalam perusahaan tidak bangkrut (Hanafi, 2014).

2) 1,81 <Z-Score <2,99 berada di daerah rawan dimana perusahaan tersebut tidak dapat ditentukan apakah termasuk perusahaan yang bangkrut atau tidak (Hanafi,2014).

3) Z-Score <1,81 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan berisiko bangkrut (Hanafi,2014).

2. Model Altman Revisi

Model yang dikembangkan oleh Altman ini mengalami suatu revisi. Revisi yang dilakukan oleh Altman merupakan penyesuaian yang dilakukan agar model prediksis kebangkrutan ini tidak hanya untuk perusahaan manufaktur yang go public melainkan juga dapat diaplikasikan untuk perusahaan- perusahaan disektor swasta. Model yang

lama mengalami perubahan pada salah satu variabel yang digunakan. Altman mengubah pembilang Market Value Of Equity pada X4 menjadi book value of equity karena perusahaan privat tidak memiliki harga pasar untuk ekiitasnya.

Z’=0,717X1 + 0,847X2 +3,108X3 +0,42X4 +0,988X5 Keterangan:

Z’ =bankruptcy index

X1 =working capital / total asset X2 =retained earnings / total asset

X3 =earning before interest and taxes / total asset X4 =book value of equity / book value of total debt X5 =sales / total asset.

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai

Z-score model Altman (1983), yaitu:

a. Jika nilai Z’<1,23 maka termasuk perusahaan yang bangkrut. b. Jika nilai 1,23 <Z’ <2,9 maka termasuk grey area (tidak dapat

ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

c. Jika nilai Z’ > 2,9 maka termasuk perusahaan yang tidak bangkrut. 3. Model Altman Modifikasi

Seiring dengan berjalannya waktu dan penyesuaian terhadap berbagai jenis perusahaan. Altman kemudian memodifikasi modelnya supaya dapat diterapakan pada semua perusahaan, seperti manufaktur, non

manufaktur, dsn perusahaan penerbit obligasi di negara berkembang (emerging market). Dalam Z-score modifikasi ini Altman mengeliminasi variabel X5 (sales/total asset). Karena rasio ini sangat bervariatif pada industri dengan ukuran asset yang berbeda-beda. Berikut persamaan

Z-score yang di Modifikasi Altman dkk (1995):

Z’ =bankruptcy index

X1 =working capital/total asset X2 =retained earning / total asset

X3 =earning before interest and taxes/total asset X4 =book value of equity /book value of total debt

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai

Z-score model Altman Modifikasi yaitu:

a. Jika nilai Z’ <1,1 maka termasuk perusahaan yang bangkrut.

b. Jika nilai 1,1 <Z’ <2,6 maka termasuk grey area (tidak dapat ditentukan apakah perusahaan sehat ataupun mengalami kebangkrutan).

c. Jika nilai Z’ > 2,6 maka termasuk perusahaan yang tidak bangkrut. 2.1.4 Altman Z-score Modifikasi

Pada tahun 1968, Edward 1. Altman (Assistant Proffesor of Finance di

Universitas New York) memberikan formula yang berfungsi untuk

memprediksi potensi kebangkrutan suatu perusahaan. Altman mempergunakan angka-angka di dalam laporan keuangan dan

merepresentasikannya dalam suatu angka, yaiti Z-Score yang dapat menjadi acuan untuk menentukan apakah perusahaan berpotensi untuk bangkrut atau tidak (Parahita,2012).

Adapun formula untuk model Altman Modifikasi adalah sebagai berikut: Z’-Score=6.56X1 + 3.26X2 + 6.72x3 +1.05X4

Keterangan:

X1 =Working capital/ capital asset X2 =Retained earning/total asset

X3 =Earning before interest and taxes /total asset X4 =Market value of equity / book value of debt

Kriteria yang digunakan untuk memprediksi kebangkrutan perusahaan dengan model ini adalah:

Z>2.60 :Perusahaan sehat

2.60<Z<1.0 :Perusahaan pada grey area atau daerah kelabu Z<1.10 :Perusahaan potensi bangkrut

2.1.5 Rasio Altman Z-score Modifikasi

Rasio Altman Modifikasi inilah yang nantinya akan digunakan dalam penelitian yang akan dilakukan peneliti untuk memprediksi kebangkrutan parusahaan. Adapun uraian dari masing-masing rasio yang digunakan adalah:

a. Working Capital/Total Asset

Menurut Subramanyam dan Wild (2010), modal kerja (working capital) adalah selisih asset lancar setelah dikurangi kewajiban lancar. Modal kerja

penting untuk mengukur cadangan likuiditas. Maka, rasio ini merupakan salah satu rasio likuiditas. Fahmi(2013) menjelaskan bahwa rasio likuiditas ini penting karena kegagalan dalam membayar kewajiban dapat menyebabkan kesulitan keuangan. Modal kerja akan turun lebih cepat dari pada total aktiva yang menyebabkan rasio ini turun. Modal kerja yang bersifat negative yaitu apabila nilai hutang lancar yang lebih besar dibandingkan dengan nilai aktiva lancar, kemungkinan besar perusahaan akan menghadapi masalah dalam menutupi kewajiban jangka pendeknya karena tidak tersedianya aktiva lancar yang cukup untuk menutupi kewajiban tersebut. Sebaliknya perusahaan dengan modal kerja bersih yang bernilai positif yaitu apabila nilai aktiva lancar lebih besar dibandingkan dengan nilai hutang lancar, jarang sekali menghadapi kesulitan dalam melunasi kewajibannya.

Berdasarkan penjelasan diatas, rasio working capital/total asset merupakan rasio yang dapat menggambarkan likuiditas perusahaan. Nilai modal kerja yang semakin menurun dibandingkan total aktiva menyebabkan perusahaan kesulitan untuk melunasi kewajiban jangka pendeknya. Maka, semakin kecil nilai rasio ini dapat memberikan indikasi bahwa perusahaan mengalami kesulitan keuangan yang menyebabkan kebangkrutan perusahaan.

b. Ratained Earning/Total Asset

Rasio ini menunjukan kemampuan perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan. Labah ditahan adalah modal yang berasal dari hasil operasi perusahaan yang ditahan sebelum dibagikan dalam bentuk deviden (Sunyoto,2013). Maka laba ditahan menunjukkan berapa banyak pendapatan perusahaan yang tidak dibayarkan dalam bentuk deviden kepada para pemegang saham. Ratio ini juga mencerminkan umur perusahaan, karena semakin muda perusahaan semakin sedikit waktu yang dimilikinya untuk membangun laba kumulatifnya. Bila perusahaan mulai merugi, maka nilai dari total laba ditahan juga mulai menurun(Sinarwati,2012).

Berdasarkan penjelasan di atas, retained earning/total asset merupakan perbandingan antara laba ditahan dengan total aktiva. Nilai laba ditahan akan menurun jika perusahaan mengalami kerugian. Maka, semakin kecil peranan laba ditahan terhadap total aktiva menunjukkan kemungkinan

financial distress perusahaan akan semakin tinggi.

c. Earning Before Interest And Taxes/Total Asset

EBIT merupakan laba yang diperoleh perusahaan sebelum dikurangi pajak dan bunga. Rasio ini merupakan ukuran prodiktivitas dari aktiva perusahaan yang sesungguhnya terlepas dari pajak. Keadaan bangkrut terjadi saat total kewajiban melebihi penilaian wajar perusahaan terhadap asset perusahaan dengan nilai ditentukan oleh kemampuan asset menghasilkan laba (Gamayuni,2011). Rasio earning before interest and

tax/total asset merupakan rasio profitabilitas perusahaan yaitu

kemampuan perusahaan dalam memperoleh laba/keuntungan. Semakin kecil nilai rasio ini maka kemungkinan kebangkrutan adalah semakin tinggi.

d. Market Value Of Equity/ Book Value of Debt

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban-kewajiban dari nilai pasar sendiri (saham biasa). Nilai pasar ekuitas (market value of equity) diperoleh dari jumlah lembar saham beredar dikalikan harga saham (Sartono,2010). Sementara nilai buku hutang diperoleh dengan menjumlahkan hutang jangka panjang dengan hutang jangka pendek.

Maulana (2010) menjelaskan hubungan rasio nilai buku modal terhadap nilai buku hutang dengan kondisi financial distress adalah negatif. Semakin rendah rasio nilai buku modal terhadap nilai buku hutang menunjukkan semakin kecilnya kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya dari modal sendiri, sehingga probablitas perusahaan terhadap financial distress semakin tinggi.

Berdasarkan penjelasan di atas, maka rasio market value of equity/book

value of debt merupakan rasio yang mencerminkan 7kemampuan

perusahaan untuk memenuhi kewajibannya dengan modal sendiri. Semakin kecil nilai rasio ini, maka semakin tinngi resiko kebangkrutan yang akan dialami perusahaan.

2.1.6 Model Springate

Menurut Syafrida Hani (2014) model springate adalah model rasio yang digunakan untuk mengukur kondisi keuangan perusahaan. Model ini menggunakan lebih dari satu rasio keuangan yang dianggap berkaitan dengan kondisi yang dapat mengukur tingkat kebangkrutan suatu perusahaan. Untuk menentukan rasio-rasio mana saja yang dapat mendeteksi kemungkinan kebangkrutan, Springate menggunakan model

discriminantAnalisys (MDA) untuk memilih 4 rasio dari 29 rasio euangan

yang popular dalam literature-literature yang mampu membedakan perusahaan yang akan mengalami kebangkrutan dengan yang dalam kondisi baik.

Model Springate Adalah:

S= 1,03 A + 3,07 B + 0,66 C + 0,4 D Keterangan:

A= Working Capital / Total Assets B= Ebit/Total Asset

C= Net Profit Before Taxs/ Current Liabilities D= Sales/Total Asset

Adapun Kriterian yang ditetapkan untuk melihat kondisi perusahaan adalah: 1. Jika nilai S < 0,862 maka perusahaan yang bangkrut

2. Jika nilai S > 0,862 maka perusahaan dalam kondisi baik.

Variabel-variabel dan rasio keuangan yang digunakan dalam analisis diskriminan model Springate dijelaskan sebagai berikut:

A= Working Capital /Total Asset

Rasio pertama ini dihitung dengan membandingkan rasio modal kerja terhadap total aktiva. Rasio ini merupakan ukuran bersih aktiva lancar perusahaan terhadap modal perusahaan. Modal kerja yang digunakan adalah modal kerja bersih yakni selisih antara aktiva lancar dikurangi hutang lancar.

B=EBIT/Total Asset

Rasio kedua ini dihitung dengan membandingkan laba sebelum bunga dan pajak dengan total aktiva. Rasio ini merupakan ukuran produktivitas yakni mengukur seberapa besar kemampuan perusahaan menghasilkan kaba sebelum bunga dan pajak dolihat dari aktiva perusahaan yang sesungguhnya.

C=Net Profit Before Tax/ Current Liabilities

Rasio ketiga ini dihitung membandingkan laba sebelum pajak dengan kewajiban lancar.

D=Sales/Total Asset

Rasio ini menggambarkan kemampuan perusahaan untuk meningkatkan penjualan dari aktiva yang dimilikinya. Selain itu juga dapat digunakan untuk mengukur seberapa besar kemampuan manajemen dalam menghadapi kondisi yang kompetitif. Rasio ini digunakan dengan cara membandingkan penjualan dengan total aktiva.

2.2 Penelitian Terdahulu

Penelitian terdahulu merupakan hasil-hasil penelitian terdahulu yang memberikan informasi terkait dengan metode penelitian, hasil, pembahasan

yang digunakan sebagai dasar perbandingan dengan penelitian yang dilakukan, penelitian terdahulu dari hasil penelitian ini adalah sebagai berikut:

1. Yuliana, dalam artikel yang berjudul “Analisis kebangkrutan pada perusahaan Batubara di Bursa Efek Indonesia” terbit dijurnal e-Jurnal Katalogis, Vol. 3 No. 5 Tahun 2015, menghasilkan kesimpulan bahwa dalam penelitian ini Variabel independen , yaitu Working Capital to

Total Asset (X1), Retained Earning to Total Assets (X2), Earning Before Interest and Taxes to Total Assets (X3), Market Value of Equity to Book Value of Debt (X4), dan Sales to Total Assets (X5), memiliki nilai sig <

0,05, sehingga dapat disimpulkan bahwa perusahaan yang memiliki nilai diatas rata-rata di industry berada pada kategori tidak bangkrut, dan nilai yang berada dibawah rata-rata industry berada pada kategori prediksi bangkrut.

2. Inggi Rovita Dewi, Siti Ragil Handayani, Nila Firdausi Nuzula, dalam artikel yang berjudul “Pengaruh struktur modal terhadap nilai perusahaan (Studi pada sektor pertambangan yang terdaftar di BEI periode 2009-2012)” terbit di jurnal Administrasi Bisnis (JAB), Vol. 17 No. 1 tahun 2014, menghasilkan kesimpulan Nilai dari variabel bebas yaitu variabel DAR dan DER adalah sebesar 4,902. Nilai F tersebut memiliki nilai sebesar 3.18. Nilai segnifikasinya lebih kecil dari 0,05 yaitu sebesar 0.011 sehingga variabel DAR dan DER secara simultan memiliki pengaruh terhadap rasio Tobin’s Q pada perusahaan pertambangan yang

terdaftar di BEI periode 2009-2012. Variabel DAR merupakan variabel satu-satunya yang secara parsial memiliki pengaruh terhadap Tobin’s Q pada perusahaan pertambangan yang terdaftar di BEI periode 2009-2012 Karena t ya sebesar 2,731, bernilai lebih kecil jika dibandingkan dengan nilai signifikan yang lebih kecil dari 0,05 yaitu 0,009.

3. Muhammad Taufiq Abadi, Nunung Ghoniyah, dalam artikel yang berjudul “ Studi potensi kebangkrutan pada perusahaan industry property yang Go Public di Bursa Efek Indonesia “ terbit dijurnal Riset Bisnis Indonesia, Vol. 13 No. 1 Tahun 2016, menghasilkan kesimpulan terdapat pengaruh kebangkrutan model Altman, Springate dan Zwijewski terhadap harga saham perusahaan industry property.

4. M. Noor Salim, dalam artikel yang berjudul “Potensi kebangkrutan perusahaan batubara terdaftar di BEI dengan pendekatan model altman, springate, zmijewski periode 2011-2014” terbit dijurnal Ekonomi, Vol. 18 No. 3 tahun 2016, menghasilkan kesimpulan terdapat potensi kebangkrutan perusahaan pertambangan batubara terdaftar di BEI periode 2011-2014 dengan mengimplementasikan analisi Altman model

(z-score), model springate model (s-score) dan the zmijewski model (x-score). Terdapat perbedaan antara model altman z-score , model

springate, dan model zmijeski dalam memprediksi kebangkrutan pada perusahaan pertambangan Batubara yang terdaftar di BEI periode tahun 2011-2014. Dari tiga model analisis kebangkrutan dalam penelitian ini model zmijewski merupakan model prediksi yang paling akurat yang

dapat diterapkan pada perusahaan pertambangan batubara terdaftar di BEI. Karena model ini memiliki tingkat keakuratan yang paling tinggi dibandingkan dengan model prediksi lainya yaitu sebesar 78,95%, diikuti oleh model springate yang memiliki tingkat akurasi sebesar 47,37%, dan yang terakhir model altman hanya 5, 26%.

5. Pasaman Silaban, dalam artikel yang berjudul “Analisis kebangkrutan dengan menggunakan model altman z-score Studi kasus di perusahaan telekomunikasi” terbit dijurnal Akuntansi, Vol. 18 No. 3 tahun 2014, menghasilkan kesimpulan bahwa kinerja PT Telkom Tbk, dan PT indosat Tbk, secara garis besar dalam keadaan sehat atau tidak berpotensi bangkrut hal ini ditunjukkan dari hasil pengujian menggunakan model z-score altman. Sedangkan kinerja keuangan PT XL Axiata, Tbk cenderung menurun dan berpotensi bangkrut menurut metode z-score altman. Oleh karena itu perlu dilakukan peningkatan kinerja keuangan dimasa yang akan dating agar perusahaan tersebut berada pada kondisi sehat. Dilihat dari laporan keuangan keuangan tahunan perusahaan yang sering mengalami penurunan pada rasio daya laba maka secara umum dapat ditawarkan bahwa: Masalah efektivitas dalam menjalankan kegiatan operasional perusahaan harus diperhatikan baik dari kegiatan penjualan, pembelian dan kegiatan lainnya. Sehingga mengurangi terjadinya penurunan laba perusahaan dan setiap tahunya perusahaan dihadapkan dengan peningkatan beban-beban perusahaan seperti gaji karyawan, harga pokok penjualan. Sehingga perusahaan harus mencari alternative

agar penjualan terus meningkat sehingga tidak ada masalah untuk likuiditas perusahaan.

6. Endang Purwanti, dalam artikel yang berjudul “Analisis perbedaan model altman z-score dan springate dalam memprediksi kebangkrutan pada perusahaan pertambangan yang terdaftar di BEI (Studi empiris pada perusahaan pertambangan yang terdaftar di BEI tahun 2010-2014)” , terbit dijurnal Stie semarang, Vol. 8 No. 2 tahun 2016, menghasilkan kesimpulan dengan menggunakan model altman dari empat perusahaan ada satu perusahaan yang di prediksi bangkrut yaitu PT Antam Tbk, sedangkan yang tiga perusahaan diprediksi tidak bangkrut yaitu PT Adaro Ebergy Tbk, Pt Vale Indonesia Tbk, PT Timah (persero) Tbk, kondisi ini dapat disimpulkan bahwa dengan metode altman tiga perusahaan mempunyai kinerja keuangan yang baik, sedangkan satu perusahaan yaitu PT Antam Tbk harus dapat meningkatkan kinerja keuangan untuk dapat terlepas dari kebangkrutan. Kinerja keuangan dapat ditingkatan dengan mengurangi hutang sehingga beban bunga berkurang yang dapat berdampak pada kenaikan laba, atau adanya efisiensi dala biaya-biaya yang dikeluarkan. Hasil penelitian dengan menggunakan model springate dari empat perusahaan ada dua perusahaan yang diprediksi bangkrut yaitu PT Antam Tbk dan PT Vale Indonesia Tbk , sendagkan yang duan perusahaan diprediksi tidak bangkrut yaitu PT Adaro Energy Tbk, PT Timah (persero) Tbk. Dengan model springate diperoleh prediksi bangkrut ada dua perusahaan artinya

ada dua perusahaan yaitu PT Atman Tbk, dan PT Vale Indonesia Tbk mempunyai kinerja keuangan tidak baik.

7. Edi Parsodjo, Santun R.P, Sitorus, Setyo Pertiwi, Eka I.K Putri, dalam artikel yang berjudul “Analisis status keberlanjutan kegiatan pertambangan batubara di kota samarinda provinsi kalimatan timur”, terbit dijurnal Teknologi Mineral dan Batubara, Vol. 11 No. 1 tahun 2015, menghasilkan kesimpulan pengelolaan pertambangan dikota samarinda pada saat dilakukan penelitian yang ditinjau dari lima dimensi yaitu, dimensi linkungan, dan teknologi, tergolong belum berkelanjutan dengan nilai IK multidimensi sebesar 47-57. Pemerintah perlu memiliki focus yang jelas untuk merubah menjadi lebih berkelanjutan seperti: pengendalian tingkat gangguan pertambangan terhadap ekosistem.

8. Rafles W. Tambunan, Dwiatmanto, M.G. Wi Endang N.P, dalam artikel yang berjudul “Analisis prediksi kebangkrutan perusahaan dengan menggunakanmetode altman z-score (Studi pada subcektor rokok yang

listing dan perusahaan delisting di BEI tahun 2009-2013)”, terbit dijurnal

Administrasi Bisnis (JAB), Vol. 2 No. 1 tahun 2015, menghasilakn kesimpulan pada subsector yang listing di Bursa Efek Indonesia terdapat 1 perusahaan yang termasuk dala kategori rawan dan bangkrut perusahaan tersebut adalah PT Bentoel Internasional Investama, Tbk. Masuk dalam kategori sehat pada tahun 2009, 2010, dan 2011, sedangkan 2012 perusahaan masuk dalam kategori rawan. Kemudian 2013 perusahaan semakin terpuruk dengan menurunya z-score membuat

perusahaan masuk dalam kategori bangkrut. Berbada dengan 2 perusahaan lainya, yaitu PT Handjaya Mandala Sampoerna, Tbk dan PT Gudang Garam Tbk yang selalu masuk dalam kategori sehat. Hasil analisis penelitian ini menunjukkan bahwa kedua perusahaan mempunyai kinerja keuangan yang baik. Pada perusahaan delisting yang menjadi objek penelitian terlihat bahwa secara keuangan sehingga gejala-gejala yang mengarah pada kehancuran perusahaan rokok saat mensponsori konser, harus menjual rokok pada penonton sebagai pengganti tiket, sehingga perputaran produk pun dapat terlkasana dan perusahaan tidak merasa timpang sebelah. Bagi perusahaan delisting bisa melakukan merger dengan perusahaan lain atau mengganti jenis produknya. Sebaiknya para investor mengetahui kinerja perusahaan sebelum menginvestasikan uangnya, begitu juga dengan krediktur supaya melihat perkembangan perusahaan dan memeriksa terlebih dahulu keadaan keuangan perusahaan.

9. Yudhian Pratama Putra, Dr Norita,SE.,Msi.,AK, Anisah Firli SMB.,MM dalam artikel yang berjudul “Prediksi kebangkrutan dengan menggunakan model altman z-score dan Zavgren (Studi pada perusahaan subsector batubara yang terdaftar di BEI 2010-2014.)”, terbit dijurnal e-Proceeding of Management, Vol. 3 No. 3 tahun 2016. Menghasilkan kesimpulan hasil prediksi kebangkrutan pada model altman dan zavgren cenderung tidak stabil setiap tahunya. Secara keseluruhan pada model altman terdapat 34% yang berada pada zona nonbankruptcy, 37% yang

berda pada zona sehat.63% yang berada pada zona kritis dan 20% berada pada zona bangkrut. Terdapat perbedaan antara prediksi kebangkrutan model altman z-score dengan model zavgren. Pada penelitian ini model altman z-score memiliki tingkat kesesuaian sebesar 71,42%.

10. Asep Muslihat, Edi Suswardji, Ray Malkhia Hidajat dalam artikel yang berjudul “Analisis tingkat kebangkrutan perusahaan dengan menggunakan z-score pada perusahaan tambang batubara yang terdaftar di BEI periode 2011-2015”, terbit dijurnal management and

business,Vol. 2 No. 2 tahun 2018, menghasilkan kesimpulan berdasarkan

hasil z-score menunjukkan bahwa empat perusahaan diprediksi bangkrut yaitu: PT Adaro Energy, Tbk PT Perdana Karya Perkasa,Tbk, PT Atlas Resource, Tbk dan PT Byan Resource, Tbk dan empat perusahaan lainya diprediksi dalam keadaan non bangkrut yaitu: PT Resource Alma Indonesia, Tbk, PT Indo Tambngray Megah, Tbk, PT Bukit Asem Tbk, dan PT Harum Energy Tbk, variabel-variabel altman z-score dapat digunakan untuk memprediksi tingkat kebangkrutan pada perusahaan tambang namun demikian hal ini hanya sebatas prediksi dan tidak menjamin bahwa perusahaan akan benar-benar bangkrut atau tidak. 11. Anita Tri Widiyawati, Supri Wahyudi Utomo, dan Nik Amah dalam

artikel “Analisis rasio altman modifikasi pada prediksi kebangkrutan perusahaan property dan real estate yang terdaftar di BEI”, terbit dijurnal Akuntansi dan Pendidikan, Vol. 4 No. 2 tahun 2015, menghasilakn kesimpulan bahwa dalam penelitian ini variabel rasio Net Working

Capital to Total Assets (X1), Retained Earning to Total Assets (X2), Earning Before Interest and Tax to Total Assets (X3), dan Book Value of Equity to Total Liability (X4) berpengaruh signifikan terhadap variabel

prediksi kebangkrutan mempunyai tingkat validasi yang cukup tinggi yaitu 95%.

12. Maylani Wulandari, Abel Tasman, dalam artikel “Analisis komparatif dalam memprediksi kebangkrutan pada perusahaan Telekomunikasi yang listing di Bursa Efek Indonesia Tahun 2008-2017”. Terbit dijurnal Kajian Manajemen dan Wirausaha, Vol.01 No. 01 tahun 2019, menghasilkan kesimpulan Berdasarkan hasil perhitungan dan analisis data didapatkan tidak ada perbedaan score antara model kebangkrutan altman modifikasi, springate, dan zmijewski dalam memprediksi kebangkrutan pada perusahaan telekomunikasipada tahun 2008-2017. Meskipun tidak ada perbedaan score namun masing-masing model prediksi kebangkrutan memiliki tingkat akurasi yang berbeda-beda.

2.3 Hipotesis Penelitian

Atas dasar pertimbangan dari landasan teori, kerangka pemikiran serta melihat dari beberapa penelitian terdahulu yang melakukan penelitian mengenai prediksi kebangkrutan menggunkan metode Altman Z-Score dan

Springate. Dengan pertimbangan tersebut penelitian ini mengajukan hipotesa

Hipotesis Pertama: Metode Altman akurat dalam memprediksi kebangkrutan pada perusahaan pertambangan yang terdaftar di BEI Tahun 2016-2018dimana dalam hipotesa ini didukung oleh:

1. Anita Tri Widiyawati, Supri Wahyudi Utomo, dan Nik Amah tahun 2015, dalam artikel yang berjudul “Analisis rasio altman modifikasi pada prediksi kebangkrutan perusahaan property dan real astate” memberikan kesimpulan bahwa dalam penelitian ini variabel rasio Net Working Capital

to Total Assets (X1), Retained Earning to Total Assets (X2), Earning Before Interest and Tax to Total Assets (X3), dan Book Value of Equity to Total Liability (x4) berpengaruh signifikan terhadap prediksi kebangkrutan, mempunyai tingkat validasi yang cukup tinggi yaitu 95%. 2. M. Noor Salim, dalam artikel yang berjudul “Potensi kebangkrutan

perusahaan batubara yang terdaftar di BEI dengan pendekatan model altman, springate, zmijewski periode 2011-2014” memberikan kesimpulan bahwa terdapat potensi kebangkrutan pada perusahaan pertambangan batubara dengan mengimplementasikan analisis altman model (z-score),model springate model dan the zmijewski model.

3. Asep Muslihat, Edi Suswardji, Ray Malkhia Hidajat, dalam artikel yang berjudul” Analisis tingkat kebangkrutan dengan menggunakan z-score pada perusahaan tambang batubara yang terdaftar di BEI periode 2011-2015:. Memberikan kesimpulan bahwa dalam penelitian ini metode altman z-score berpengaruh positif dalam menganalisis tingkat kebangkrutan perusahaan tambang batubara.

Hipotesis Kedua: Metode Springate akurat dalam memprediksi kebangkrutan terhadap harga saham pada perusahaan pertambangan dimana hipotesa ini didukung oleh:

1. Muhammad Taufiq Abadi, Nunung Ghoniyah tahun 2016, dalam artikel yang berjudul ”Studi potensi kebangrutan pada perusahaan

industry properi yang Go public di Bursa Efek Indonesia “memberikan kesimpulan bahwa dalam penelitian ini metode Altman Springate dan Zmijewski berpengaruh signifikan dalam memprediksi kebangkrutan terhadap harga saham pada perusahaan industry properti.

2. Endang Purwanti, dalam artikel yang berjudul “Analisis perbedaan model altman z-score dan springate dalam memprediksi kebangkrutan pada perusahaan pertambangan yang terdaftar di BEI (Studi empiris pada perusahaan pertambangan yang terdaftar di BEI Tahun 2010-2016)”. Memberikan kesimpulan bahwa dalam penelitian ini metode springate berpengaruh positif dalam memprediksi kebangkrutan perusahaan pertambangan.

3. M. Noor Salim,dalam artikel yang berjudul “potensi kebangkrutan perusahaan batubara yang terdaftar di BEI dengan model altman, springate, dan zmijewski periode 2011-2014” memberikan kesimpulan bahwa dalam penelitian ini metode springate berpengaruh positif dalam menganalisis potensi kebangkrutan pada perusahaan batubara

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan Penelitian explanatory. Karena telah melakukan mengenai pengaruh suatu variabel independen terhadap variabel dependen dan merumuskan hipotesis untuk di uji. Menurut Sugiyono (2015), Penelitian

explanatory adalah penelitian yang menjelaskan kedudukan variabel-variabel

yang diteliti serta hubungan antara satu variabel yang dipengaruhi (variabel dependen) dan melakukan penyelidikan terhadap variabel-variabel yang mempengaruhi (variabel independen). Penelitian ini bertujuan untuk menganalisis “Prediksi Kebangkrutan Dengan Metode Altman, dan Springate Pada Perusahaan Partambangan Yang Terdaftar di Bursa Efek Indonesia Tahun 2016-2018.

3.2 Tempat dan Waktu Penelitian

Jadwal Kegiatan Penelitian

No Uraian Maret 2019 April 2019 Mei 2019 Juni 2019 Juli 2019 Agustus 2019 1 Observasi 2 Menyusun Proposal 3 Bimbingan Proposal 4 Bimbingan Skripsi 5 Penelitian 6 Mengumpulkan Data 7 Menganalisis Data 8 Ujian Skripsi Sumber:Datadiolah,2019

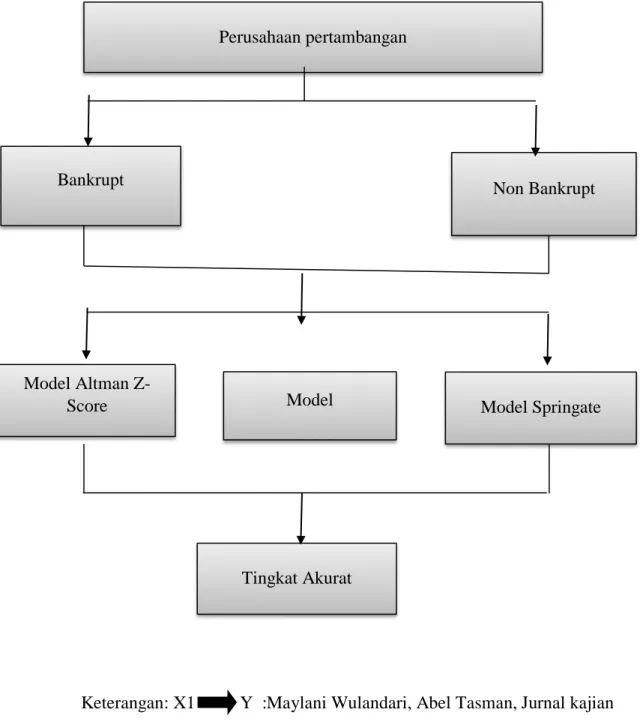

3.3.1 Desain Penelitian

Gambar 3.1 Model Desain Penelitian

Keterangan: X1 Y :Maylani Wulandari, Abel Tasman, Jurnal kajian Manajemen dan wirausaha Vol 01, No.01, 2019 Perusahaan pertambangan

Bankrupt Non Bankrupt

Tingkat Akurat Model Altman

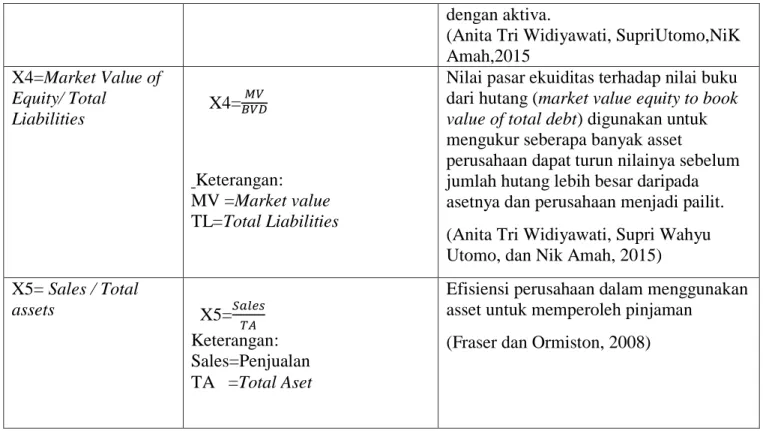

3.3.2 Deskripsi Operasional Variabel Penelitian Tabel 3.3 Deskripsi Operasional

Model Altman Z-score Uraian

Variabel

Indikator Penjelasan Atas Indikator Variabel

Model Altamn Z-score

Altman z-score adalah model yang dikembangan oleh Edward Altman (1998) untuk meramalkan tingkat kebangkrutan, Gumayuni (2011) Z=0,717X1 +0,847X2 +3,107X3 + 0,420X4 +0,998X5

Altman Zscore adalah suatu alayang digunakan untuk memprediksi tingkat kebangkrutan suatu perusahaan dengan menghitung nilai dari berapa rasio, kemudian dimasukkan diskriminan. Jika nilai Z<1,8 sampai 2,99 maka termasuk dalam perusahaan grey area (dalam kondisi kritis) dan jika nilai z>2,99 maka termasuk perusahaan sehat.

X1=Working Capital

to Total Asset WCTA=

Keterangan: CA=Current Asset CL=Current Liabilities TA=Total Assets

Modal kerja terhadap total harta (working capital of total assets) digunakan untuk mengukur kemampuan perusahaan dalam mengetahui kewajiban jangka pendek. Rumus working capital to total assets (X1)

(Anita Tri Widiyawati, Supri Wahyu Utomo, dan Nik Amah,2015)

X2=Retained Earning to Total Asset X2= Keterangan: RE=Retained Earning CA=Current Assets FA= Fixed Asset

Laba ditahan terhadap total )retained earning to total assets) digunakan untuk mengukur keuntungan secara kumulatif . Rasio ini mengukur akumulasi laba selama perusahaan beroperasi. Rumus retained earning to tatal assets (X2) (Anita Tri Widiyawati, Supri Wahyu Utomo, dan Nik Amah, 2015) X3= Earning Before Interenst and Tax/Total X3= Keterangan:

EBIT=Earning Before Income

Taxs

TA= Total Assets

Pendapatan sebelum pajak dan bunga terhadap total harta digunakan untuk mengukur produktivitas perusahaan. Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam

memperoleh laba suatu perusahaan mewujudkan perbandingan antara laba

Amah,2015 X4=Market Value of Equity/ Total Liabilities X4= Keterangan: MV =Market value TL=Total Liabilities

Nilai pasar ekuiditas terhadap nilai buku dari hutang (market value equity to book

value of total debt) digunakan untuk

mengukur seberapa banyak asset

perusahaan dapat turun nilainya sebelum jumlah hutang lebih besar daripada asetnya dan perusahaan menjadi pailit. (Anita Tri Widiyawati, Supri Wahyu Utomo, dan Nik Amah, 2015) X5= Sales / Total assets X5= Keterangan: Sales=Penjualan TA =Total Aset

Efisiensi perusahaan dalam menggunakan asset untuk memperoleh pinjaman

(Fraser dan Ormiston, 2008)

Sumber: Data diolah,2019

Tabel 3.3.2 Definisi Operasional Model Springate

Variabel Indikator Penjelasan Indikator Variabel

Model Springate, Springate membuat model prediksi kebangkrutan pada tahun 1978. Dalam pembuatannya springate menggunakan metode yang sama dengan altman (1968) yaitu Multiple Analysis (MDA)

S=1,03A+3,07B+0,66C+0,4D Model Springate adalah model untuk memprediksi financial distree, jika nilai springate lebih besar dari 0,862 maka perusahaan masuk ked ala kategori sehat, yaitu area dimana perusahaan dikatakan aman dan tidak bangkrut. Jika nilai springate lebih kecil dari 0,862 maka perusahaan masuk kedalam kategori bangkrut, yaitu area dimana perusahaan memiliki potensi untuk mengalami kebangkrutan.

(Ni Made Evi Dwi Prihanthini,dkk,2013) A=Working Capital/ Total Assets (Syafrida,2014) A= Keterangan:

CA= Current Asset

Perhitungan ini digunakan untuk mengukur likuiditas dari total dan posisi modal kerja. (Sunaryu,2015)

B= EBIT/Total Asset (Syafrida,2014) B= Keterangan: EBITA=Earning Before Interest and Taxs TA=Total Asset

Untuk menghitung Ebit Total Asset dengan cara menghitung asset sebelum bunga dan pajak dibagi asset lancar ditambah asset tidak lancar.

(Made Evi Dwi Prihanthini,dkk,2013)

C=Net Profit Before Taxs/Current Liabilities (Syafrida,2014)

C=

Keterangan:

NPBT=Net Profit Before Taxs

CL=Current Liabilities

Untuk menghitung Net Profit Before Taxs/ Current Liabilities dengan cara menghitung laba sebelum pajak dibagi kewajiban lancar. (Made Evi Dwi Prihanthini,dkk,2013)

D=Sales/Total Asset (Syafrida,2014) D= Keterangan: Sales=Penjualan Ta=Total Asset

Untuk menghitung sales total Assets dengan cara menghitung penjualan dibagi asset-asset lancar ditambah asset tidak lancar.

(Made Evi Dwi Prihanthini,dkk,2013) Sumber: Data diolah,2019

3.4 Populasi dan Pengambilan Sampel 3.4.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subjek yang mempunyai karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulanya (Sugiyono, 2017). Populasi dalam penelitian ini adalah data tentang rasio keuangan perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia Tahun 2016-2018. Jumlah populasi adalah sebanyak 47 perusahaan dan tidak semua populasi ini akan menjadi objek penelitian.

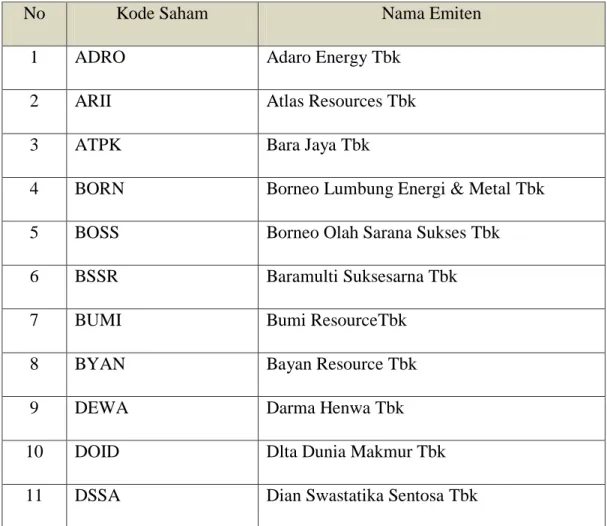

Tabel 3.4 Populasi

No Kode Saham Nama Emiten

1 ADRO Adaro Energy Tbk

2 ARII Atlas Resources Tbk

3 ATPK Bara Jaya Tbk

4 BORN Borneo Lumbung Energi & Metal Tbk

5 BOSS Borneo Olah Sarana Sukses Tbk

6 BSSR Baramulti Suksesarna Tbk

7 BUMI Bumi ResourceTbk

8 BYAN Bayan Resource Tbk

9 DEWA Darma Henwa Tbk

10 DOID Dlta Dunia Makmur Tbk

12 FIRE Alfa Energy Investama Tbk

13 GEMS Golden Energy Mines Tbk

14 GTBO Garda Tujuh Buana Tbk

15 HRUM Harum Energy Tbk

16 INDY Indika Energy Tbk

17 ITMG Indo Tambangraya Megah Tbk.

18 KKGI Resource Alam Indonesia Tbk.

19 MBAP Mitrabara Adiperdana Tbk.

20 MYOH Samindo Resource Tbk

21 PKPK Perdana Karya Perkasa Tbk

22 PTBA Bukit Asam Tbk

23 PTRO Petrosea Tbk

24 SMMT Golden Eagle Energy Tbk

25 TOBA Toba Bara Sejahtra Tbk

26 APEX Apexindo Pratama Duta Tbk

27 ARTI Ratu Prabu Energi Tbk

28 BIPI Astrindo Nusantara Infrastruktur Tbk

29 ELSA Elnusa Tbk

30 ENRG Energi Mega Persada Tbk

31 ESSA Surya Esa Perkasa Tbk

32 MEDC Medco Energi Internasional Tbk

34 RUIS Radiant Utama Interinsco Tbk

35 SURE Super Energy Tbk

36 ANTM Aneka Tambang Tbk

37 CITA Cita Mineral Investindo Tbk

38 CKRA Cakra Mineral Tbk

39 DKFT Central Omega Resources Tbk

40 INCO5 Vale Indonesia Tbk

41 MDKA Merdeka Copper Gold Tbk

42 PSAB J Resources Asia Pasifik Tbk

43 SMRU SMR Utama Tbk

44 TINS9 Timah Tbk

45 ZINC Kapuas Prima Coal Tbk

46 CTTH Citatah Tbk

47 SIAP Sekawan Intipratama Tbk

Sumber:www.idx.co.id

3.4.2 Sampel

Menurut Sugiyono (2017) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Bila populasi besar, peneliti tidak mungkin mempelajari semua yang ada dipopulasi, Misalnya karena keterbatasan dana, tenaga dan waktu maka peneliti dapat menggunakan sampel yang diambil dari populasi. Jumlah sampel adalah sebanyak 25 perusahaan yang akan dijadikan objek penelitian.

Tabel 3.5

Daftar sampel perusahaan pertambangan

No Kode perusahaan Nama Emiten

1 ADRO Adro Energy Tbk

2 ARII Atlas Resources Tbk

3 ANTM Aneka Tambang Tbk

4 ATPK Bara Jaya Internasional Tbk

5 BSSR Baramulti Suksessarana Tbk

6 DEWA Darma Henwa Tbk

7 GEMS Golden Energy Mines Tbk

8 HRUM Harum Energy Tbk

9 ITMG Indo Tambangraya Megah Tbk

10 MYOH Samindo Resources Tbk

11 PTBA Bukit Asam Tbk

12 SMMT Golden Eagle Energy Tbk

Sumber:www.idx.co.id,2019

3.5 Teknik Pengambilan Sampel

Pengambilan sampel dari populasi menggunakan teknik purposive

sampling. Purposive sampling adalah teknik penentuan sampel dengan

mempertimbangan tau kriteria tertentu (Surya Bintarti,2015). Sampel dalam penelitian ini diambil dari tahun 2016 sampai dengan 2018. Adapun kriteria yang digunakan dalam penelitian ini adalah:

1. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada periode 2016-2018

2. Perusahaan tidak tertib melaporkan laporan keuangan

3. Perusahaan yang bergerak dalam sektor minyak mentah dan gas bumi. 4. Harga saham perusahaan mengalami penurunan selama 2 tahun terakhir.

Tabel 3.6

Proses Seleksi sampel Berdasarkan Kriteria

No Keterangan

Jumlah Perusahaan

1 Perusahaan Tahun 2016-2018 47

2 Perusahaan tidak tertib melaporkan laporan keuangan (1) 3 Perusahaan yang tidak termasuk saham syariah (12) 4 Perusahaan yang bergerak dalam sektor logam, mineral dan

subsector tanah dan batu galian

(12)

5 Perusahaan yang bergerak dalam sektor minyak mentah dan gas bumi

(10)

Jumlah sampel perusahaan yang di pakai 12

Sumber: Data diolah,2019

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan yaitu: 1. Metode Dokumentasi

Metode dokumentasi dilakukan dengan mengumpulkan data penyelidikanya ditunjukkan pada penguraian dan penjelasan apa yang telah lalu. Melalui sumber-sumber dokumen. Dari metode ini diharapkan akan memperoleh catatan mengenai data-data yang berhubungan dengan penelitian.

2. Metode Pengumpulan Data Sekunder

Metode pengumpulan data sekunder sering disebut metode penggunaan bahan dokumen, karena peneliti tidak secara langsung mengambil mengambil data sendiri tetapi meneliti dan memanfaatkan data atau dokumen yang dihasilkan oleh pihak-pihak lain. Dalam hal ini sekunder