perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

25

BAB III PEMBAHASAN

A. Gambaran Umum KPP Pratama Surakarta

1. Sejarah Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Surakarta

KPP Pratama Surakarta sudah ada sejak lama dengan berbagai nama dan istilah. Sebelum tahun 1966, KPP Pratama Surakarta berstatus sebagai Kantor Dinas Luar Tingkat I (KDL Tk. I) Surakarta di bawah wewenang wilayah kerja dari Kantor Inspeksi Keuangan (KIK) Yogyakarta. Tahun 1966 karena semakin banyaknya jumlah Wajib Pajak (WP) dan jumlah penerimaan pajak, KDL Tk. I Surakarta ditingkatkan menjadi Kantor Inspeksi Keuangan (KIK) Surakarta yang membawahi diantara KDL Tk. I Klaten dan pada akhir tahun 1966 KIK Surakarta berganti istilah menjadi KIK Surakarta A.

Tanggal 1 April 1989 berdasarkan Keputusan Presiden Nomor: 276/KMK.01/1989 tentang organisasi dan tata kerja DJP, KPP Surakarta dipecah menjadi:

a. Kantor Pelayanan Pajak Surakarta Tipe B dengan wilayah kerja meliputi Kotamadya Surakarta, Kabupaten Karanganyar dan Kabupaten Surakarta.

b. Kantor Pelayanan Pajak Klaten dengan wilayah kerja meliputi Kota Administrasi Klaten, Kota Boyolali, Kabupaten Sukoharjo dan

Kabupaten Wonogiri.

c. Unit Pemeriksa dan Penyidikan Pajak (UPP) Surakarta Tipe B, dengan wilayah kerja se-eks-Karesidenan Surakarta (wilayah kerja Kantor Inspeksi Pajak Surakarta).

Berdasarkan pada Keputusan Menteri Keuangan Republik Indonesia Nomor 94/KMK.01/1994 tanggal 29 Maret 1994 tentang Organisasi dan Tata Kerja Direktorat Jenderal Pajak (DJP), wilayah kerja KPP Surakarta meliputi Kotamadya Surakarta, Kabupaten Karanganyar, Kabupaten Boyolali, dan Kabupaten Klaten serta Kantor Penyuluhan Pajak (Kapenpa) Sragen yang berkedudukan di Sragen.

Pembentukan KPP Pratama, merupakan bagian dari program reformasi birokrasi perpajakan yang sifatnya komprehensif dan telah berjalan sejak tahun 2002 yang ditandai dengan terbentuknya Kanwil dan KPP WP Besar. Pembentukan KPP Pratama lanjutan dilandasi oleh terbitnya SE-19/PJ/2007 tanggal 13 April 2007 tentang Persiapan Penerapan Sistem Administrasi Perpajakan Modern pada Kantor Wilayah Direktorat Jenderal Pajak (Kanwil DJP).

Sehubungan dengan reorganisasi di lingkungan DJP, KPP Surakarta telah berubah menjadi KPP Pratama Surakarta. KPP Pratama Surakarta dibentuk berdasarkan Keputusan Direktur Jenderal Pajak Kep-

commit to user

27

141/PJ/2007 yang ditetapkan pada tanggal 3 Oktober 2007 tentang Penerapan Organisasi, Tata Kerja, dan Saat Mulai Beroperasinya Kantor Wilayah (Kanwil) DJP Jawa Tengah II dan Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan di lingkungan Kanwil DJP Jawa Tengah I, Kanwil DJP Jawa Tengah II, Kanwil DJP Daerah Istimewa Yogyakarta. KPP Pratama Surakarta mulai beroperasi tanggal 30 Oktober 2007 dan sampai saat ini wilayah KPP Pratama Surakarta sudah meliputi 5 (lima) kecamatan, yaitu Laweyan, Jebres, Serengan, Pasar Kliwon, dan Banjarsari.

Pembentukan KPP Pratama diseluruh Indonesia berlangsung dalam periode tahun 2007-2008. Perubahan yang dilakukan meliputi struktur organisasi, proses bisnis, teknologi informasi dan komunikasi, sarana dan prasarana, serta manajemen sumber daya manusia. Perbaikan dalam struktur DJP terefleksi pada karakter kantor modern antara lain adanya Account Representative untuk pelayanan kepada WP, penerapan Kode Etik Pegawai yang diawasi oleh Komite Kode Etik Pegawai, dan sistem penggajian yang lebih baik.

KPP Pratama merupakan penggabungan 3 (tiga) jenis unit kantor yang berbeda, yakni Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB), dan Karikpa (Kantor Pemeriksaan dan Penyidikan Pajak) dengan masing-masing seksi ke dalam seksi-seksi yang baru sebagai berikut:

a. Waskon (Pengawasan dan Konsultasi)

Berdasarkan wilayah di kota Surakarta, maka seksi waskon di KPP Pratama Surakarta ini dibagi menjadi 4 (empat), dengan pembagian wilayah sebagai berikut Waskon I untuk wilayah Kecamatan Laweyan, Waskon II untuk wilayah Kecamatan Jebres, Waskon III untuk wilayah Kecamatan Serengan dan Pasar Kliwon, dan Waskon IV untuk wilayah Kecamatan Banjarsari.

b. Seksi Pengolahan Data dan Informasi (PDI) c. Seksi Pelayanan

d. Seksi Ekstensifikasi Perpajakan e. Seksi Pemeriksaan

f. Seksi Penagihan g. Sub Bagian Umum

2. Lokasi KPP Pratama Surakarta

KPP Pratama Surakarta berlokasi di Jalan Kyai Haji Agus Salim No. 1 Surakarta 57417, Telepon (0271) 717522/718400/720821, Faksimili (0271) 728436, Homepage DJP : www.pajak.go.id.

3. Fasilitas KPP Pratama Surakarta

KPP Pratama Surakarta dilengkapi dengan:

a. Aula yang terletak berdekatan dengan taman berseri KPP Pratama Surakarta.

b. Poliklinik yang dibuka setiap Senin dan Kamis, yang dilayani oleh 1(satu) orang dokter.

commit to user

29

c. Lapangan tenis outdoor di halaman belakang kantor.

d. Ruang rapat khusus yang digunakan untuk pertemuan-pertemuan khusus.

e. Koperasi Pegawai Negeri.

f. Mushola yang terletak di belakang kantor sebagai sarana tempat beribadah bagi para pegawai yang beragama Islam.

4. Peran KPP Pratama Surakarta

KPP Pratama Surakarta, berperan untuk mengamankan dan meningkatkan penerimaan negara dari pajak serta non pajak sesuai dengan peraturan perundang-undangan yang berlaku sebagai upaya mengurangi ketergantungan terhadap pinjaman luar negeri guna membiayai tugas pemerintah dan pembangunan. Selain itu, KPP Pratama juga berperan ikut serta dalam pembangunan dunia usaha dan industri dalam negeri dengan jalan memberikan fasilitas kebijakan fiskal.

5. Tugas Pokok, Fungsi, Visi dan Misi KPP Pratama Surakarta

a. Tugas pokok KPP Pratama Surakarta

Tugas pokok dari KPP Pratama Surakarta yaitu melaksanakan pelayanan, pengawasan administratif, dan pemeriksaan sederhana terhadap WP dalam bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) dan Pajak Tidak Langsung Lainnya dalam wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

b. Fungsi KPP Pratama Surakarta

Beberapa fungsi yang dijalankan oleh KPP Pratama Surakarta diantaranya melakukan pengumpulan dan pengolahan data, penyajian informasi perpajakan, pengamatan potensi perpajakan, dan ekstensifikasi WP; Melakukan penelitian dan penatausahaan surat pemberitahuan tahunan, surat pemberitahuan masa, serta berkas WP; Melakukan pengawasan pembayaran masa PPh, PPN dan PPnBM dan Pajak Tidak Langsung Lainnya; Melakukan penatausahaan piutang pajak, penerimaan penagihan, penyelesaian keberatan, penatausahaan banding, dan penyelesaian restitusi PPh, PPN dan PPnBM dan Pajak Tidak Langsung Lainnya; Melakukan

pemeriksaan sederhana dan penerapan sanksi perpajakan;

Menerbitkan Surat Ketetapan Pajak; Melakukan pembetulan Surat Ketetapan Pajak; Menghitung pengurangan sanksi pajak; Melakukan penyuluhan dan konsultasi perpajakan; serta Pelaksanaan administrasi KPP Pratama Surakarta.

c. Visi dan Misi KPP Pratama Surakarta 1) Visi

KPP Pratama Surakarta selalu mengacu pada visi DJP dalam menjalankan tugas-tugasnya yaitu Menjadi institusi

pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tingg

commit to user

31

2) Misi

Misi KPP Pratama Surakarta yaitu Menghimpun penerimaan pajak negara berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien .

3) Nilai

a) Integritas

Menjalankan tugas dan pekerjaan dengan selalu memegang teguh kode etik dan prinsip-prinsip moral, yang diterjemahkan dengan bertindak jujur, konsisten, dan adil . b) Profesionalisme

Memiliki kompetensi dibidang profesi dan menjalankan tugas dan pekerjaan sesuai dengan kompetensi, kewenangan, serta norma-norma profesi, etika, dan sosia c) Inovasi

Memiliki pemikiran yang bersifat terobosan dan/atau alternatif pemecahan masalah yang kreatif, dengan memperhatikan aturan dan norma yang berlaku .

d) Teamwork

Memiliki kemampuan untuk bekerjasama dengan

orang/pihak lain, serta membangun network untuk menunjang tugas dan pekerjaan .

6. Struktur Organisasi

Struktur organisasi digunakan untuk menunjukkan adanya pembagian kerja dan menunjukkan bagaimana fungsi atau kegiatan yang berbeda-beda tersebut diintegrasikan (koordinasi). Selain itu juga digunakan untuk menunjukkan spesialisasi pekerjaan, saluran perintah dan penyampaian laporan.

commit to user

K ep al a K an to r K ep al a S u b b ag P el ak sa n a K ep al a S e k si P el a ya n an K ep al a S ek si P D I K ep a la S ek si E k st en si fi k as K ep al a S ek si W a sk o n I K ep al a S ek si W a sk o n I I K ep al a S ek si W a sk o n I II K ep al a S ek si W as k o n I V K e p al a S ek si P e m er ik sa an K ep al a S ek si P e n a g ih an P el ak sa n a P el ak sa n a P el ak sa n a A R A R A R A R Ju ru S it a P e la k sa n a P e la k sa n a P el ak sa n a P e la k sa n a P el ak sa n a P el ak sa n a K el o m p o k F u n g si o n a l G a m b a r 3 .1 S tr u k tu r O rg an is a si K P P P ra ta m a S u ra k ar ta 3 37. Deskripsi Jabatan

Berdasarkan Keputusan Direktur Jenderal Pajak Nomor KEP- 14/PJ/2008 tentang Standar Prosedur Operasi (SPO) DJP, beberapa fungsi dan tugas pokok dari seksi di KPP Pratama adalah sebagai berikut:

1. Seksi Waskon (Pengawasan dan Konsultasi)

Secara umum memberikan pelayanan kepada WP yang berupa bimbingan atau penyuluhan. Selain itu, ada tugas pengawasan yang berupa kepatuhan pembayaran dan pelaporan, juga melakukan penggalian potensi berdasar hasil pengawasan dan bimbingan.

2. Sub Bagian Umum

Melaksanakan urusan kepegawaian, keuangan, tata usaha, dan rumah tangga.

3. Seksi Pelayanan

Melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan (SPT), serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi WP, serta melakukan kerjasama perpajakan.

4. Seksi PDI

Melakukan pengumpulan, pencarian dan pengolahan data,

pengamatan potensi perpajakan, penyajian informasi perpajakan, perekaman dokumen perpajakan, pelayanan dukungan teknis

commit to user

35

komputer, pemantauan aplikasi e-SPT, dan e-filling serta penyiapan laporan kerja.

5. Seksi Ekstensifikasi

Merupakan peralihan dari Seksi Pendataan dan Penilaian pada KPPBB serta menindaklanjuti data yang belum memiliki Nomor Pokok Wajib Pajak (NPWP) untuk dihimbau agar segera memiliki NPWP.

6. Seksi Pemeriksaan

Melakukan penyusunan rencana pemeriksaan, pengawasan

pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pelaksana Pajak (SP3), serta administrasi pemeriksaan perpajakan lainnya.

7. Seksi Penagihan

Melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan.

B. Pembahasan Masalah

1. Perbandingan penerimaan pajak penghasilan yang diterima di KPP Pratama Surakarta sebelum dan sesudah berlakunya PP nomor 46 tahun 2013

Peraturan Pemerintah Nomor 46 tahun 2013 dilaksanakan pada 1 Juli 2013 dengan tujuan memberikan kemudahan dan penyederhanaan

perhitungan tarif pajak yang dibayarkan WP pelaku UMKM. Kemudahan dan penyederhanaan perhitungan tarif pajak ini, diharapkan dapat meningkatkan kesadaran pelaku UMKM untuk mendaftarkan diri sebagai Wajib Pajak dan membayar pajak sesuai omzetnya, sehingga terjadi peningatan dalam penerimaan pajak.

Berlakunya PP ini menimbulkan kecemburuan antar pelaku UMKM karena dengan omzet yang sama mereka berkewajiban membayar pajak dengan jumlah yang sama besar meskipun besarnya penghasilan yang mereka dapat berbeda. Jadi ada pelaku UMKM yang dirugikan dan diuntungkan. Pelaku UMKM yang dirugikan yakni pelaku UMKM yang mengambil keuntungan kurang dari 2%, sehingga mereka terbebani 50% dari penghasilannya tersebut. Pelaku UMKM yang diutungkan yakni pelaku UMKM yang mengambil keuntungan di atas 2%. Mereka diuntungkan dengan ditetepkannya tarif 1% dari omzet dalam PP No. 46 tahun 2013, dimana sebelumnya pajak ditetapkan dengan tarif progresif dengan empat lapisan untuk Wajib Pajak Orang Pribadi. Sedangkan untuk Wajib Pajak Badan dalam negeri dan Bentuk Usaha Tetap adalah sebesar 28% dan menjadi 25% yang mulai berlaku sejak tahun pajak 2010.

Menurut Soemitro dan Sugiharti (2009), setiap orang harus diperlakukan secara adil, tidak boleh dibedakan yang satu dengan yang lain, dalam keadaan yang sama. Dalam undang-undang pajak, prinsip nondiskriminasi ini harus dipegang teguh. Apa yang diartikan sama,

commit to user

37

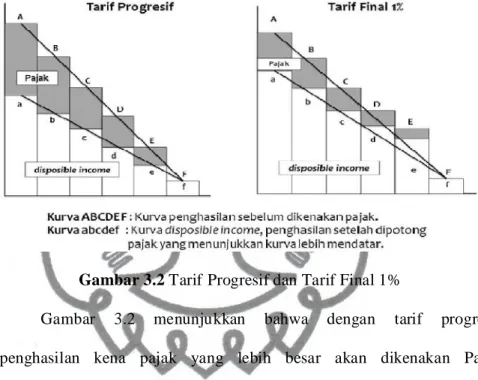

harus ditentukan dalam undang-undang dan diberikan tolak ukurnya. Untuk memberi pemerataan dalam pemungutan Pajak Penghasilan dapat diterapkan tarif progresif, untuk jelasnya dapat disajikan dalam gambar sebagai berikut:

Gambar 3.2 Tarif Progresif dan Tarif Final 1%

Gambar 3.2 menunjukkan bahwa dengan tarif progresif penghasilan kena pajak yang lebih besar akan dikenakan Pajak Penghasilan dengan presentase yang lebih besar daripada penghasilan kena pajak yang lebih kecil, sehingga disposible income atau penghasilan setelah dikurangi pajak, menunjukkan gambar yang lebih datar. Sedangkan jika menggunakan tarif final 1% gambarnya tidak lebih mendatar, artinya tidak merata atau menunjukkan ketidakadilan.

Data yang diperoleh penulis dari Kepala Seksi Pengolahan Data dan Informasi KPP Pratama Surakarta, dapat diperoleh perbandingan penerimaan pajak sebelum dan sesudah berlakunya PP No. 46 tahun 2013 sebagai berikut:

Tabel 3.1

Perbandingan Penerimaan Pajak KPP Pratama Surakarta Sebelum dan Sesudah Berlakunya PP No.46 tahun 2013

Sebelum Berlaku PP No.46 tahun

Sesudah Berlaku PP No.46 tahun

No Bulan 2013 2013

Peneriman Pajak Penerimaan Pajak tahun 2012 tahun 2013 1 Juli 86,533,859,759 77.675.223.429 2 Agustus 66,291,372,165 69.244.261.815 3 September 75,675,508,215 74.501.516.307 4 Oktober 73,488,315,398 80.892.703.318 5 November 101,162,914,448 103.323.861.468 6 Desember 164,905,487,459 146.309.780.868 Jumlah 568,057,457,444 551.947.347.205

Sumber : Diolah dari Seksi Pengolahan Data dan Informasi

Tabel 3.1 menunjukkan bahwa penerimaan pajak tahun 2012 sebelum berlakunya PP No.46 tahun 2013 sebesar Rp 568.057.457.444, sedangkan penerimaan pajak setelah berlakunya PP tersebut sebesar Rp 551.947.347.205. Terjadi penurunan besarnya penerimaan pajak sebesar 2,8 % walaupun jumlah penurunan penerimaan pajak tidak signifikan. Penurunan besarnya penerimaan pajak ini dengan asumsi jumlah WP UMKM pada tahun 2012 dan 2013 tidak sama, tetapi data ini sudah diolah oleh seksi Pengolahan Data dan Informasi tanpa memperhatikan jumlah WP UMKM. Data ini menunjukkan bahwa penerimaan pajak sesudah berlakunya PP No. 46 tahun 2013 lebih kecil dibandingkan sebelum berlakunya PP tersebut. Hal ini tentunya tidak sesuai dengan tujuan berlakunya PP No. 46 tahun 2013 dan perkiraan penulis dalam hal peningkatan penerimaan pajak.

commit to user

39

Penurunan jumlah penerimaan pajak setelah berlakunya PP No. 46 tahun 2013 bisa dikarenakan UMKM yang mengambil margin keuntungan di atas 2% lebih banyak daripada UMKM yang mengambil keuntungan di bawah 2%. Besarnya pajak yang dibayarkan pelaku UMKM yang mengambil margin keuntungan kurang dari 2% tentunya meningkat, namun peningkatan ini tidak dapat melebihi penurunan penerimaan pajak dari UMKM yang mengambil margin keuntungan di atas 2%.

Salah satu WP UMKM menyatakan: Saya merasa diuntungkan karena jumlah pajak yang saya bayarkan lebih kecil dan cara menghitungnya pun lebih mudah . Hasil wawancara penulis dengan salah satu WP UMKM, diketahui bahwa WP tersebut merasa diuntungkan dengan PP No. 46 tahun 2013, hal ini dikarenakan besarnya pajak yang disetor lebih kecil daripada sebelum berlakunya PP No. 46 tahun 2013 dan cara menghitung besarnya pajak yang dibayarkan juga lebih mudah.

Penurunan jumlah penerimaan pajak tersebut, juga bisa dikarenakan pelaku UMKM yang mengambil keuntungan kurang dari 2% melakukan negosiasi dengan Account representatif dengan tujuan untuk mengurangi besarnya pajak yang dibayarkan. Hasil wawancara penulis dengan Kepala Waskon (Lampiran 3) diketahui ada beberapa WP pelaku UMKM yang melakukan negosisasi besarnya pajak yang harus dibayarkan karena merasa terbebani dan WP dalam menjalankan

usahanya pernah mengalami kerugian. Pihak fiskus sendiri memberikan solusi kepada WP dengan mengizinkan negosiasi pajak agar WP tetap membayar kewajiban pajak semampunya.

Penurunan jumlah penerimaan pajak setelah berlakunya PP No.46 tahun 2013, dapat juga disebabkan kurang gencarnya sosialisasi mengenai PP No.46 tahun 2013 terutama bagi para pelaku UMKM yang belum terdaftar sebagai Wajib Pajak. Salah satu WP UMKM menyatakan: Sudah tahu dari seminar yang diadakan oleh KPP Pratama Surakarta .

Fiskus menyatakan:

Namun, ada beberapa WP UMKM yang belum mengetahui berlakunya PP ini. Terlihat ketika mereka datang ke KPP untuk membayar pajak, mereka tidak tahu dengan perubahan tarif yakni 1% dari omzet yang bersifat fina

Hasil wawancara menunjukkan bahwa ada WP UMKM yang sudah mengetahui mengenai PP No. 46 tahun 2013 melalui seminar yang diadakan oleh KPP Pratama Surakarta. Namun dari pernyataan fiskus, diketahui ada WP UMKM yang belum tahu mengenai perubahan tarif pajak setelah berlakunya PP No. 46 tahun 2013. Dua pernyataan tersebut menunjukkan bahwa sosialisasi yang dilakukan KPP Pratama belum merata dan belum maksimal.

commit to user

41

2. Pelanggaran dalam Pelaksanaan PP No. 46 tahun 2013

Hasil wawancara dengan Kepala seksi Waskon (Lampiran 3), diketahui bahwa dalam pelaksanaan PP No. 46 tahun 2013, terdapat beberapa pelanggaran yang dilakukan oleh WP pelaku UMKM, antara lain:

1. Keterlambatan pelaku UMKM dalam pembayaran pajak.

Penyebab keterlambatan pembayaran pajak oleh WP

dikarenakan kurangnya tingkat partisipasi masyarakat dalam pembayaran pajak. Tahir (2013) menyatakan bahwa kurangnya partisipasi masyarakat tersebut dipengaruhi oleh beberapa faktor yaitu terbatasnya pengetahuan dan pemahaman pajak, rendahnya tingkat pendidikan, belum ada sosialisasi tentang pajak dan peraturan perpajakan, serta faktor latar belakang ekonomi.

2. Terjadi kekeliruan atau ketidaksesuaian dalam pengisian SPT.

Kekeliruan dan ketidaksesuaian pengisian SPT disebabkan karena ketidaktahuan atau kurangnya pemahaman WP dalam pengisian SPT dan ketidakjujuran dalam melaporkan jumlah harta atau pendapatannya. Pernyataan ini didukung dengan pendapat

dalam website (www.pajakpribadi.com) bahwa kewajiban

melaporkan jumlah harta dan kewajiban pada SPT akhir membuat bingung dan ketakutan Wajib Pajak. Hal ini disebabkan karena mereka takut efek perpajakan bila melaporkan seluruh kekayaannya, atau melaporkan hanya sebagian saja .

3. SPT yang tidak disampaikan

Hasil wawancara dengan fiskus, diketehuai bahwa SPT yang tidak lengkap dianggap tidak disampaikan. SPT lengkap adalah SPT yang semua elemen SPT Induk dan lampirannya telah diisi dengan lengkap, SPT Induk telah ditandatangani oleh Wajib Pajak atau kuasanya, dan telah dilengkapi dengan lampiran khusus, serta keterangan dan/atau dokumen yang disyaratkan.

Apabila berdasarkan hasil penelitian SPT Tahunan/e-SPT Tahunan dinyatakan tidak lengkap, terhadap Wajib Pajak dikirimkan Surat Permintaan Kelengkapan SPT Tahunan.Atas permintaan kelengkapan SPT tersebut, paling lambat 30 hari sejak tanggal diterimanya Surat Permintaan Kelengkapan SPT, Wajib Pajak wajib menyampaikan kelengkapan SPT Tahunan/e-SPT Tahunan ke KPP Tempat Wajib Pajak Terdaftar (www.pelayananpajak.blogspot.com).

3. Hambatan dalam Pelaksanaan PP No. 46 tahun 2013

Pelaksanaan PP No. 46 tahun 2013, terdapat beberapa kendala yang menyebabkan PP ini belum dapat dilaksanakan dengan maksimal. Hambatan-hambatan ini dapat digolongkan menjadi hambatan internal dan hambatan eksternal. Hambatan internal merupakan hambatan yang berasal dari KPP Pratama Surakarta itu sendiri, sedangkan hambatan eksternal meruapakan hambatan yang berasal dari luar KPP Pratama Surakarta, yakni pelaku UMKM.

commit to user

43

Hambatan internal pelaksanaan PP No. 46 tahun 2013, antara lain:

1. Jumlah Account representatif (AR) dengan jumlah WP tidak sebanding, sehingga dalam melayani, mengawasi serta memberikan konsultasi kepada WP kurang maksimal.

2. Berlakunya PP No. 46 tahun 2013 di tengah tahun 2013 menjadikan beban kerja AR semakin bertambah karena memberikan edukasi dan sosialisasi kembali kepada pelaku UMKM tentang berlakunya PP No. 46 tahun 2013.

Hambatan ekternal pelaksanaan PP No. 46 tahun 2013, antara lain:

1. Pelaksanaan PP No.46 tahun 2013 belum sepenuhnya terlaksana secara menyeluruh karena kurang gencarnya sosialisasi dan penyuluhan terhadap masyarakat dan para Wajib Pajak (pelaku UMKM).

2. Para pelaku UMKM merasa keberatan dengan tarif pajak 1% dari omzet yang bersifat final terutama pelaku UMKM yang mengambil margin keuntungan kecil.

3. Kurangnya kesadaran para pelaku UMKM dalam membayar pajak karena kurangnya pemahaman tentang pentingnya pajak.

C. Temuan

Hasil analisis penulis mengenai penerapan PP No.46 tahun 2013 di KPP Pratama Surakarta, penulis menyimpulkan bahwa terdapat beberapa kelebihan dan kelemahan dari berlakunya PP tersebut, yakni:

1. Kelebihan Berlakunya PP No.46 tahun 2013

Adapun beberapa kelebihan yang dapat penulis temukan dari berlakunya PP No.46 tahun 2013, diantaranya:

a. Besarnya pajak yang dibayarkan WP yang mengambil margin keuntungan lebih dari 2%, lebih sedikit jika dibandingkan dengan besarnya pajak yang dibayarkan WP jika menggunakan UU PPh pasal 25.

b. Wajib Pajak mudah dalam menghitung besarnya pajak yang akan dibayarkan.

2. Kelemahan Berlakunya PP No.46 tahun 2013

a. Berlakunya PP No. 46 tahun 2013 dipertengahan tahun mengakibatkan ketidaktahuan WP atas perubahan peraturan perpajakan yang baru.

b. Tarif pajak sebesar 1% yang berlaku pada PP No.46 tahun 2013, memberatkan WP yang mengambil margin keuntungan kurang dari atau sama dengan 2%.

c. Wajib Pajak yang mengalami kerugian atas usahanya, tidak dapat mengajukan kompensasi atas kerugian pada tahun pajak berikutnya.

commit to user

45

d. Wajib pajak tidak pendapatkan pengurangan Penghasilan Tidak Kena Pajak (PTKP) bagi WP orang pribadi. Dengan demikian, tidak ada lagi pertimbangan jumlah keluarga yang harus dihidupi.