Teori, Praktik, dan Permasalahan

Laporan Keuangan

Pemerintah Daerah

Dr. H. Moermahadi S. Djanegara, SE, Ak, MM, ,CA, CPA

KESATUAN

PRESS

Teori, Praktik, dan Permasalahan

Laporan Keuangan

Pemerintah Daerah

Laporan Keuangan Pemerintah Daerah Teori, Praktik, dan Permasalahan

Penulis : Dr. H. Moermahadi S. Djanegara, SE, Ak, MM, CPA, CA Editor : Sutarti

Diterbitkan pertama kali oleh Kesatuan Press, 2017

Penerbit Kesatuan Press

Jln. Ranggagading No. 1, Bogor 16123 Tel. (0251) 8337733, Faks. (0251) 8319925 www.stiekesatuan.ac.id/press

Hak cipta dilindungi undang-undang.

Dilarang mengutip, memperbanyak, dan menerjemahkan sebagian atau selu-ruh isi buku ini tanpa izin tertulis dari penerbit.

ISBN 978-602-76423-4-8

Assalamu’alaikum Wr.Wb.

Segala puji bagi Allah SWT yang telah melimpahkan rahmat kepada kita semua yang terlahir di Indonesia, negeri yang gemah ripah loh

jinawi.

Buku ini disusun berdasarkan temuan pemeriksaan yang sering diungkap dalam Laporan Hasil Pemeriksaan Badan Pemeriksa Keuangan dan permasalahan lain yang berpotensi terjadi serta diklasifikasikan berdasarkan akun-akun dalam laporan keuangan pemerintah daerah. Buku ini diharapkan dapat sebagai preliminary warning bagi para pemangku kepentingan, terutama pemerintah daerah sebagai bagian dalam membuat sistem pengendalian intern yang memadai dan dapat meminimalkan penyimpangan yang mungkin dapat terjadi, sehingga akan tercipta tata kelola keuangan negara yang baik dan dapat mendukung tujuan bernegara.

Kami ucapkan terima kasih kepada pihak-pihak yang telah berkontribusi. Buku ini bukan sebagai pedoman, melainkan untuk menambah wawasan dan akan terus di-update sesuai kondisi terkini. Semoga Allah SWT senantiasa membimbing kita meraih kesuksesan dan kehidupan yang lebih bermanfaat. Amin.

Wassalamu’alaikum Wr. Wb. Penulis

Daftar Isi

Kata Pengantar v

1 Mengenal LKPD 1

2 Kas dan Setara Kas 33

3 Piutang 45 4 Persediaan 51 5 Investasi 55 6 Aset Tetap 63 7 Dana Cadangan 133 8 Aset Lainnya 135 9 Kewajiban 141

10 Ekuitas dan LPE 153

11 Pendapatan 155

12 Belanja Pegawai 167

13 Belanja Barang dan Belanja Modal 173

14 Belanja Hibah 193

15 Belanja Bantuan Sosial 201

16 Bantuan Keuangan (Desa) 209

17 Belanja Tidak Terduga 221

18 Implementasi Standar Akuntansi Berbasis Akrual 225

Daftar Singkatan 229

Daftar Pustaka 231

Bab 1

MENGENAL LKPD

S

etiap entitas, termasuk pemerintah daerah, wajib menyusun laporan keuangan. Laporan keuangan pemerintah daerah (LKPD) memberikan gambaran mengenai kondisi dan kinerja keuangan entitas tersebut. Pada dasarnya LKPD merupakan bentuk pertanggungjawaban atas penggunaan dana publik (APBD).Terlebih Pasal 32 Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara mengamanatkan bahwa bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan standar akuntansi pemerintahan (SAP). Laporan keuangan yang dihasilkan dari penerapan SAP berbasis akrual dimaksudkan untuk memberi manfaat lebih baik bagi para pemangku kepentingan, baik para pengguna maupun pemeriksa laporan keuangan pemerintah, dibandingkan dengan biaya yang dikeluarkan. Hal ini sejalan dengan salah satu prinsip akuntansi, yaitu bahwa biaya yang dikeluarkan sebanding dengan manfaat yang diperoleh.

Menurut Wakil Ketua Badan Pemeriksa Keuangan (BPK) Sapto Amal Damandari, ada sejumlah hal yang membuat LKPD unik dibandingkan laporan keuangan entitas lainnya. Pertama, hanya BPK yang berhak memeriksa LKPD. Di samping itu, jumlah LKPD terus bertambah sejalan dengan pemekaran daerah di Indonesia. Terakhir, pemerintah daerah (pemda) relatif baru mengenal dan membuat laporan keuangan setelah pelaksanaan otonomi daerah.

Dalam konteks di atas, buku ini diharapkan dapat berperan sebagai

preliminary warning bagi para pemangku kepentingan, terutama pemerintah

daerah, sebagai bagian dalam membuat sistem pengendalian intern yang memadai dan dapat meminimalkan penyimpangan yang mungkin terjadi,

Bab pertama ini akan memberi gambaran secara umum mengenai LKPD. Oleh sebab itu, bab ini akan membahas tujuan, komponen, dan sistem akuntansi pelaporan keuangan pemda. Setelah itu, bab-bab berikutnya akan membahas berdasarkan akun-akun dalam LKPD.

A. Tujuan Pelaporan Keuangan

Pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan, baik keputusan ekonomi, sosial, maupun politik. Pelaporan keuangan pemerintah bertujuan menyediakan informasi mengenai:

1. sumber, alokasi, dan penggunaan sumber daya keuangan;

2. kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran;

3. jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai;

4. bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya;

5. posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman; dan

6. perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

B. Komponen Laporan Keuangan

Laporan keuangan pokok terdiri dari laporan realisasi anggaran, laporan perubahan saldo anggaran lebih, neraca, laporan operasional, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan.

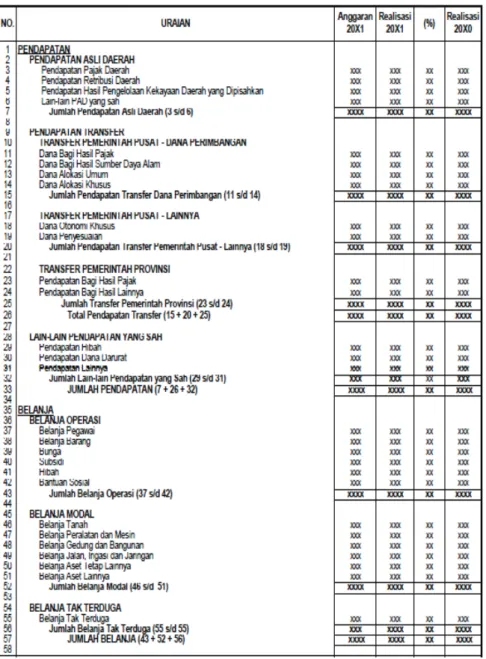

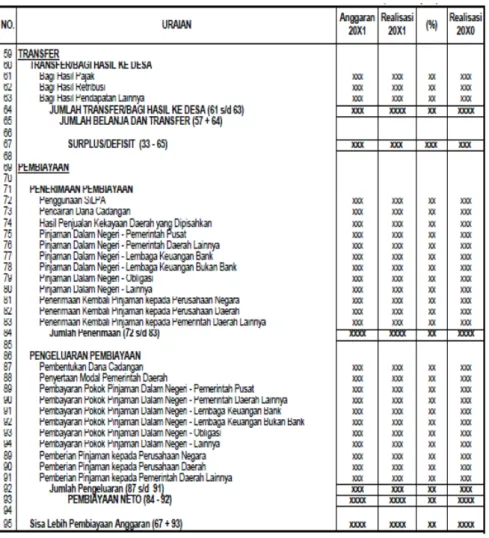

1. Laporan Realisasi Anggaran (LRA)

LRA menyajikan ikhtisar sumber, alokasi, pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan.

Unsur yang dicakup secara langsung oleh LRA terdiri dari pendapatan-LRA, belanja, transfer, dan pembiayaan. Masing-masing unsur dapat dijelaskan sebagai berikut:

a. Pendapatan-LRA adalah penerimaan oleh bendahara umum negara/ bendahara umum daerah atau oleh entitas pemerintah lainnya yang menambah saldo anggaran lebih dalam periode tahun anggaran yang

bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

b. Belanja adalah semua pengeluaran oleh bendahara umum negara/ bendahara umum daerah yang mengurangi saldo anggaran lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

c. Transfer adalah penerimaan atau pengeluaran uang oleh suatu entitas pelaporan dari/kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil.

d. Pembiayaan (financing) adalah setiap penerimaan atau pengeluaran yang tidak berpengaruh pada kekayaan bersih entitas yang perlu dibayar kembali dan/atau akan diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya. Pada penganggaran pemerintah, pembiayaan terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran. Penerimaan pembiayaan antara lain dapat berasal dari pinjaman dan hasil divestasi. Pengeluaran pembiayaan antara lain digunakan untuk pembayaran kembali pokok pinjaman, pemberian pinjaman kepada entitas lain, dan penyertaan modal oleh pemerintah.

Laporan perubahan saldo anggaran lebih menyajikan informasi kenaikan atau penurunan saldo anggaran lebih tahun pelaporan dibandingkan dengan tahun sebelumnya.

Gambar 1.2 Ilustrasi Laporan Perubahan SAL 3. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban dan ekuitas pada tanggal tertentu. Unsur yang dicakup oleh neraca terdiri dari aset, kewajiban, dan ekuitas.

a. Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial dimasa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Aset diklasifikasikan ke dalam aset lancar dan nonlancar. Suatu aset diklasifikasikan sebagai aset lancar jika diharapkan segera untuk dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu 12 bulan sejak tanggal pelaporan. Aset lancar meliputi kas dan setara kas, investasi jangka pendek, piutang dan persediaan. Aset yang tidak dapat dimasukkan dalam kriteria tersebut diklasifikasikan sebagai aset nonlancar. Aset jenis ini mencakup aset yang bersifat jangka panjang, dan aset tak berwujud yang digunakan baik langsung maupun tidak langsung untuk kegiatan pemerintah atau yang digunakan masyarakat umum. Aset nonlancar meliputi investasi jangka panjang, aset tetap, dana cadangan, dan aset lainnya.

b. Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

c. Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah.

Ilustrasi neraca dapat dilihat pada gambar di samping.

a. Pendapatan-LO adalah hak pemerintah yang diakui sebagai penambah nilai kekayaan bersih.

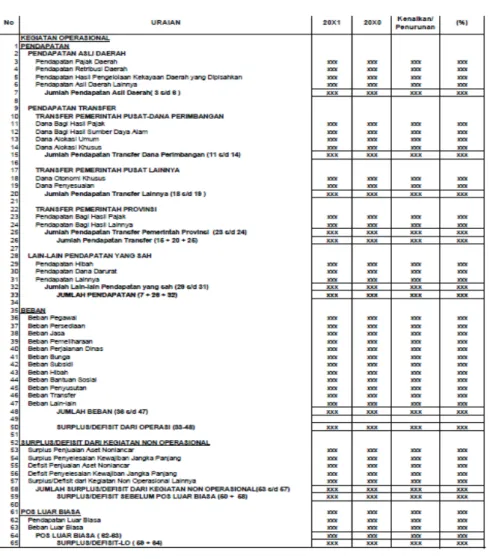

4. Laporan Operasional

Laporan operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya dikelola oleh pemerintah pusat atau pemerintah daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan. Unsur yang dicakup secara langsung dalam laporan operasional terdiri dari pendapatan-LO, beban, transfer, dan pos-pos luar biasa. Masing-masing unsur dapat dijelaskan sebagai berikut:

b. Beban adalah kewajiban pemerintah yang diakui sebagai pengurang nilai kekayaan bersih.

c. Transfer adalah hak penerimaan atau kewajiban pengeluaran uang dari atau oleh suatu entitas pelaporan dari atau kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil.

d. Pos luar biasa adalah pendapatan luar biasa atau beban luar biasa yang terjadi karena kejadian atau transaksi yang bukan merupakan operasi biasa, tidak diharapkan sering atau rutin terjadi, dan berada di luar kendali atau pengaruh entitas bersangkutan.

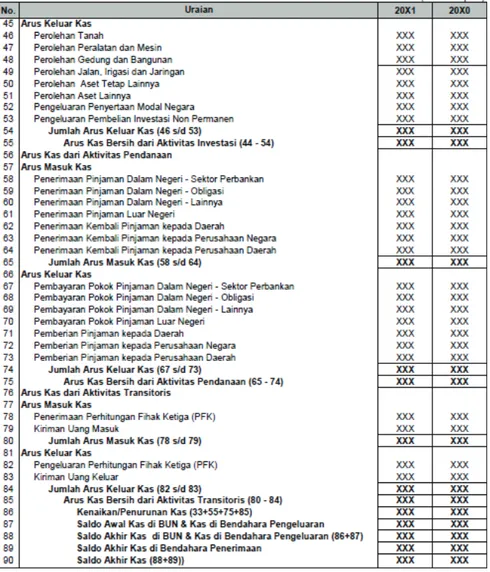

Gambar 1.4 Ilustrasi Laporan Operasional 5. Laporan Arus Kas

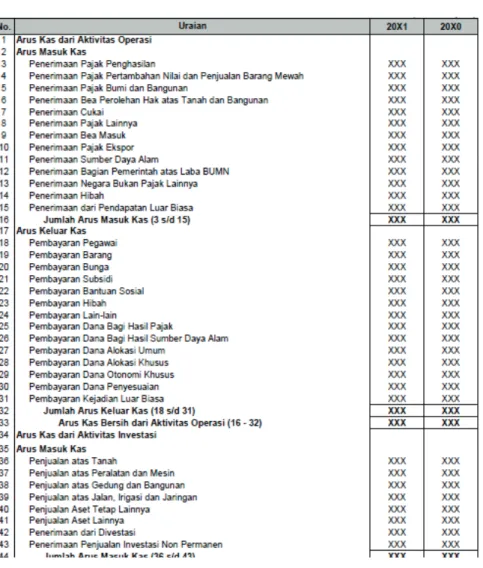

Laporan arus kas menyajikan informasi kas sehubungan dengan aktivitas operasi, investasi, pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintah pusat atau daerah selama periode tertentu. Unsur yang dicakup dalam laporan arus kas terdiri dari penerimaan dan pengeluaran kas. Masing-masing dapat dijelaskan sebagai berikut:

a. Penerimaan kas adalah semua aliran kas yang masuk ke bendahara umum negara/daerah.

b. Pengeluaran kas adalah semua aliran kas yang keluar dari bendahara umum negara/daerah.

Gambar 1.5 Ilustrasi Laporan Arus Kas 6. Laporan Perubahan Ekuitas (LPE)

LPE menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya.

Gambar 1.6 Ilustrasi Laporan Perubahan Ekuitas 7. Catatan atas Laporan Keuangan (CaLK)

CaLK meliputi penjelasan naratif atau rincian dari angka yang tertera dalam LRA, laporan perubahan SAL, laporan operasional, LPE, neraca, dan laporan arus kas. CaLK juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam SAP serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar. CaLK berisikan hal-hal berikut:

a. Mengungkapkan informasi umum tentang entitas pelaporan dan entitas akuntansi

b. Menyajikan informasi tentang kebijakan fiskal/keuangan dan ekonomi makro

c. Menyajikan ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapaian target d. Menyajikan informasi tentang dasar penyusunan laporan keuangan

dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi transaksi dan kejadian-kejadian penting lainnya

e. Menyajikan rincian dan penjelasan masing-masing pos yang disajikan pada lembar muka laporan keuangan

f. Mengungkapkan informasi yang diharuskan oleh Pernyataan StandarAkuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan

g. Menyediakan informasi lainnya yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan Selain laporan keuangan pokok seperti di atas entitas pelaporan wajib menyajikan laporan lain dan/atau elemen informasi akuntansi yang diwajibkan oleh ketentuan peraturan perundang-undangan (statutory reports) antara lain iktisar laporan keuangan badan usaha milik daerah (BUMD) dan ikhtisar laporan keuangan desa.

C. Sistem Akuntansi

Perbedaan antara basis akrual dengan basis cash toward accrual adalah saat timbulnya pengakuan (recognition). Pada basis akrual, pendapatan dan beban sudah diakui pada saat timbulnya hak atau timbulnya kewajiban bagi suatu entitas, tanpa menunggu adanya kas masuk atau kas keluar dari entitas yang bersangkutan. Dengan demikian, suatu transaksi mungkin sudah diakui sebagai pendapatan akrual dan dilaporkan dalam laporan operasional, tetapi pada saat yang bersamaan belum dapat dilaporkan sebagai pendapatan kas dan dilaporkan dalam LRA.

Berdasarkan Pasal 6 Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013, sistem akuntansi pemerintah daerah dibedakan menjadi dua, yaitu sistem akuntansi PPKD (pejabat pengelola keuangan daerah) dan sistem akuntansi SKPD (satuan kerja perangkat daerah). Berikut uraiannya.

1. Sistem Akuntansi SKPD

SKPD unit pemerintahan di lingkungan pemda selaku pengguna anggaran, yang dapat berbentuk dinas, badan, dan kantor ataupun satuan. Sebagai pengguna anggaran, SKPD harus menyelenggarakan sistem akuntansi guna menghasilkan laporan keuangan sebagai bentuk pertanggungjawaban penggunaan anggaran yang dikelolanya.

Sistem pengelolaan APBD mengharuskan seluruh penerimaan uang oleh SKPD disetorkan ke rekening Kas Umum Daerah dan pengeluaran dilakukan dari rekening Kas Umum Daerah (Kasda). Pengelola Kasda adalah PPKD yang secara otomatis adalah BUD.

Dengan demikian, walaupun SKPD telah memiliki Dokumen Pelaksanaan Anggaran (DPA), aliran kas masuk ke pengguna anggaran yang berasal dari pendapatan daerah harus disetorkan ke kas daerah. Demikian juga untuk setiap pembayaran belanja SKPD, uang yang digunakan adalah uang yang berasal dari kas daerah yang dibayarkan baik dengan cara pembayaran langsung (LS) oleh BUD ke pihak penerima pembayaran ataupun melalui bendahara pengeluaran SKPD dengan mekanisme uang persediaan/tambah uang persediaan (UP/GU/TU).

Mekanisme tersebut akan menimbulkan hubungan antara SKPD dengan PPKD (selaku BUD). Dalam konteks akuntansi, hubungan antara SKPD dan PPKD selaku BUD meliputi dua aspek berikut:

a. Hubungan keuangan, yakni hubungan antara SKPD dan PPKD dipandang sebagai hubungan antara kantor pusat dan kantor cabang. PPKD diperlakukan sebagai kantor pusat, sementara itu SKPD-SKPD diperlakukan sebagai kantor cabang.

b. Pertanggungjawaban pelaksanaan anggaran, yakni hubungan antara SKPD dan PPKD sebagai entitas yang mandiri, sehingga baik SKPD maupun PPKD mempunyai tanggung jawab untuk menyusun laporan keuangannya masing-masing.

Hubungan kantor pusat dan cabang pada akuntansi di SKPD dan PPKD dapat dilihat dengan digunakannya akun Rekening Koran PPKD (RK-PPKD) pada setiap SKPD. Sementara itu, PPKD menggunakan akun Rekening Koran SKPD (SKPD). Dengan demikian, akun SKPD dan akun RK-PPKD merupakan akun resiprokal yang mencerminkan hubungan

timbal-balik keuangan antara PPKD (selaku BUD) dan SKPD (selaku pengguna anggaran).

2. Sistem Akuntansi PPKD

Sistem akuntansi yang harus diselenggarakan di PPKD/SKPKD terdiri dari: a. Sistem akuntansi SKPD (SKPKD dalam kapasitas selaku SKPD), yang

menghasilkan laporan keuangan SKPD berupa LRA, LO, LPE, neraca, dan CaLK.

b. Sistem akuntansi PPKD terdiri dari:

1) Sistem akuntansi PPKD sebagai BUD, yang menghasilkan laporan keuangan PPKD berupa LRA, LO, LPE, dan neraca, serta CaLK selaku PPKD.

2) Sistem akuntansi konsolidasian pemda, yang menghasilkan laporan keuangan pemda (laporan keuangan gabungan) secara lengkap berupa laporan tersebut pada nomor 1) ditambah dengan laporan perubahan SAL dan laporan arus kas (LAK).

Untuk tujuan pelaporan keuangan, baik SKPD maupun PPKD mengikuti siklus akuntansi yang mencakup tahapan atau langkah-langkah umum berikut.

a. Pencatatan Jurnal Anggaran di Buku Jurnal

Tahap pertama dalam siklus akuntansi adalah melakukan pencatatan jurnal anggaran pada buku jurnal berdasarkan dokumen DPA SKPD/PPKD. b. Analisis Transaksi dan Pencatatan Transaksi di Buku Jurnal

Analisis transaksi mencakup penelitian terhadap dokumen sumber sebagai dasar pencatatan dalam buku jurnal, serta memperhatikan kriteria pengakuan (recognition) suatu akun sesuai dengan kebijakan akuntansi yang telah ditetapkan. Pencatatan dalam buku jurnal yang selanjutnya akan

di-posting ke dalam buku besar mengacu pada daftar akun sesuai bagan akun

standar yang ditetapkan pihak entitas, dengan berpedoman pada Peraturan Menteri Dalam Negeri (Permendagri) Nomor 64 Tahun 2014.

c. Pencatatan Jurnal Penyesuaian di Buku Jurnal

Pencatatan jurnal penyesuaian dalam buku jurnal pada umumnya dilakukan pada akhir periode laporan (akhir tahun), yakni apabila diketahui adanya informasi atau transaksi yang sudah memenuhi kriteria pengakuan.

Jurnal penyesuaian perlu dibuat untuk meng-update saldo akun agar memenuhi konsep matching cost againts revenue (penandingan yang sesuai antara pendapatan dan beban dalam satu periode akuntansi) dan karena menganut

basis akrual. Hal ini untuk memastikan bahwa pendapatan diakui pada periode diperolehnya pendapatan itu dan beban diakui pada periode terjadinya.

Penyesuaian memungkinkan untuk melaporkan posisi aset, kewajiban, dan ekuitas di neraca pada tanggal neraca dan untuk melaporkan jumlah surplus atau defisit yang wajar di LO. Neraca saldo mungkin belum memuat data laporan keuangan yang up-to-date, antara lain karena pemakaian bahan pakai habis yang belum dijurnal, pengakuan beban yang terjadi karena berlalunya waktu, seperti berkurangnya manfaat gedung, persekot sewa dan asuransi, atau pengakuan beban lain seperti beban listrik yang mungkin belum dicatat.

Dengan demikian, jurnal penyesuaian disusun untuk tujuan-tujuan berikut:

1) Melaporkan semua pendapatan (revenues) yang diperoleh (earned) selama periode akuntansi

2) Melaporkan semua belanja atau beban yang terjadi selama periode akuntansi

3) Melaporkan dengan akurat nilai aset pada tanggal neraca 4) Melaporkan secara akurat kewajiban pada tanggal neraca d. Posting ke Buku Besar

Buku besar (ledger) atau yang merupakan kumpulan akun-akun digunakan untuk mencatat secara terpisah aset, kewajiban, ekuitas, pendapatan-LO, beban, pendapatan-LRA, belanja, dan pembiayaan. Proses memindahkan akun-akun dari jurnal ke buku besar disebut dengan posting.

Posting ke buku besar sekaligus merupakan penggolongan dan peringkasan

transaksi sebab tiap-tiap data transaksi dibawa ke masing-masing akun yang sesuai. Posting dapat dilakukan secara kronologis sebagaimana halnya penjurnalan, tetapi dapat juga secara periodik (mingguan atau bulanan).

Posting merupakan proses pemindahan informasi, minimal berupa tanggal

transaksi dan jumlah rupiah dalam buku jurnal ke buku besar yang berkaitan untuk masing-masing ayat jurnal. Jumlah rupiah dalam akun yang dijurnal atau dicatat di buku jurnal di posisi debit, maka ketika dipindahkan ke buku besar jumlah rupiah tersebut diletakkan di kolom debit juga sebesar angka yang sama.

Adakalanya satu nama akun di jurnal berkali-kali, baik di posisi debit ataupun kredit. Meskipun dijurnal lebih dari satu kali, buku besar yang akan menampung akun tersebut tetap hanya satu buku besar.

e. Penyusunan Neraca Saldo Setelah Penyesuaian

Neraca saldo adalah daftar atau kumpulan akun beserta saldonya. Penyusunan neraca saldo ini dilakukan dengan menuliskan kode dan nama

akun beserta saldonya dalam neraca saldo dengan saldo debit atau kredit yang sesuai dengan saldo buku besar. Selanjutnya, total kolom debit dan kolom kredit dihitung dan dituliskan di baris paling bawah untuk menunjukkan kesamaan saldo kolom debit atau kredit.

f. Penyusunan Laporan Keuangan

Setelah neraca saldo setelah penyesuaian selesai dibuat, selanjutnya disusun laporan keuangan sebagaimana diatur dalam PP Nomor 71 Tahun 2010. Seperti disinggung di muka, laporan keuangan pokok terdiri dari (a) laporan realisasi anggaran (LRA), (b) laporan perubahan saldo anggaran lebih (Laporan Perubahan SAL), (c) laporan operasional (LO), (d) laporan perubahan ekuitas (LPE), (e) neraca, (f) laporan arus kas (LAK), dan (g) catatan atas laporan keuangan (CaLK).

g. Pencatatan Jurnal Penutup di Buku Jurnal

Jurnal penutup dilakukan setelah laporan keuangan disusun. Jurnal penutup dibuat untuk menihilkan semua akun nominal atau akun sementara yang dilaporkan dalam LRA dan LO. Pada dasarnya jurnal ini dibuat agar akun-akun sementara tersebut tidak muncul sebagai saldo awal pada tahun berikutnya di buku besar. Hal ini karena akun-akun tersebut memang dimaksudkan hanya untuk mengakumulasi transaksi selama satu periode saja.

Jurnal penutup meliputi dua jurnal berikut:

1) Jurnal penutup LRA, yaitu untuk menutup saldo akun-akun laporan realisasi anggaran

2) Jurnal penutup LO, yaitu untuk menutup saldo akun-akun laporan operasional

h. Penyusunan Neraca Saldo Setelah Penutupan

Jurnal penutup kemudian di-posting ke buku besar. Setelah di-posting, saldo di buku besar tersebut akan bernilai nol atau nihil. Dengan demikian, pada awal tahun berikutnya tidak akan muncul saldo buku besar bersangkutan. Saldo yang ada hanya saldo akun-akun riil, yaitu akun-akun neraca atau persis seperti yang ditunjukkan di laporan keuangan berupa neraca.

Tahapan selanjutnya dari siklus akuntansi pemerintah daerah adalah penyusunan laporan keuangan konsolidasian (Laporan Keuangan Pemerintah Daerah, LKPD). Laporan keuangan konsolidasian adalah suatu laporan keuangan yang merupakan gabungan keseluruhan laporan keuangan entitas pelaporan atau entitas akuntansi, sehingga tersaji sebagai satu entitas tunggal. Laporan keuangan pemda disusun dengan melakukan proses konsolidasi dari seluruh laporan keuangan entitas akuntansi yang terdapat pada pemda.

Proses penyusunan laporan keuangan konsolidasian pada dasarnya hanya menjumlahkan akun-akun yang sifatnya sama di dalam laporan keuangan dari seluruh SKPD ditambah dengan akun-akun yang ada dalam laporan keuangan PPKD, termasuk melakukan eliminasi atas akun-akun resiprokal, yaitu akun RK-PPKD lawan RK-SKPD.

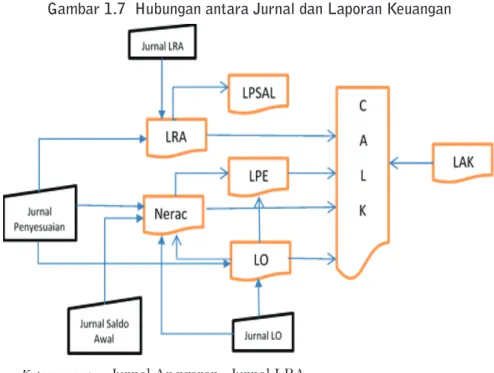

Semua transaksi dan/atau kejadian keuangan yang berkaitan dengan penyelenggaraan pemerintahan daerah dicatat pada buku jurnal berdasarkan bukti transaksi yang sah. Pencatatan dilakukan secara kronologis sesuai dengan terjadinya transaksi dan/atau kejadian keuangan. Dalam akuntansi akrual pemerintahan dikenal dua jenis jurnal, yaitu jurnal anggaran dan jurnal financial.

1) Jurnal anggaran adalah jurnal yang dibuat untuk menatausahakan transaksi yang berkaitan dengan anggaran dan realisasinya. Keluaran utama dari jurnal ini adalah laporan arus kas.

2) Jurnal finansial adalah jurnal yang dibuat untuk menatausahakan seluruh transaksi keuangan pemerintah daerah. Keluaran utama dari jurnal ini adalah laporan operasional dan neraca.

Berikut ini hubungan antar jurnal dan laporan keuangan yang sering digunakan dalam proses penyusunan laporan keuangan baik manual maupun aplikasi.

Gambar 1.7 Hubungan antara Jurnal dan Laporan Keuangan

Keterangan : Jurnal Anggaran : Jurnal LRA

3. Reviu LKPD

Reviu LKPD adalah penelaahan atas penyelenggaraan akuntansi dan penyajian LKPD oleh Inspektorat untuk memberikan keyakinan terbatas bahwa akuntansi telah diselenggarakan berdasarkan Sistem Akuntansi Pemerintah Daerah dan LKPD telah disajikan sesuai dengan SAP dalam upaya membantu kepala daerah untuk menghasilkan LKPD yang berkualitas. Reviu LKPD dilaksanakan dengan berpedoman kepada Peraturan Menteri Keuangan Republik Indonesia Nomor 8 /PMK.09/2015 tentang Standar Reviu Atas Laporan Keuangan Pemerintah Daerah.

Tujuan reviu LKPD adalah sebagai berikut:

a. Membantu terlaksananya penyelenggaraan akuntansi dan penyajian LKPD

b. Memberikan keyakinan terbatas bahwa akuntansi telah diselenggarakan berdasarkan SAPD dan LKPD telah disajikan sesuai dengan SAP Untuk mencapai tujuan tersebut, apabila pereviu menemukan kelemahan dalam penyelenggaraan akuntansi dan/atau kesalahan dalam penyajian laporan keuangan, pereviu memberikan rekomendasi kepada entitas akuntansi dan/atau entitas pelaporan untuk segera melakukari penyesuaian dan/atau koreksi atas kelemahan dan/atau kesalahan tersebut secara berjenjang.

Reviu tidak memberikan dasar untuk menyatakan opini sebagaimana dalam audit karena dalam reviu tidak mencakup pengujian atas pengendalian intern, penetapan risiko pengendalian, pengujian catatan akuntansi, dan pengujian atas respons terhadap permintaan keterangan dengan cara pemerolehan bahan bukti yang menguatkan melalui inspeksi, pengamatan, atau konfirmasi, dan prosedur tertentu lainnya yang biasa dilaksanakan dalam suatu audit.

Reviu LKPD melalui tahapan-tahapan perencanaan, pelaksanaan, dan pelaporan. Berikut penjelasannya.

a. Perencanaan

Tahap perencanaan reviu pada intinya meliputi kegiatan penyeleksian dan penentuan unit objek reviu, pemilihan objek kegiatan penyelenggaraan akuntansi, serta penetapan langkah-langkah reviu. Pada tahap perencanaan diperlukan pembangunan komitmen pada tingkat pimpinan untuk menghasilkan laporan keuangan yang berkualitas yang di antaranya melalui penetapan target opini. Komitmen tersebut dapat dibangun dengan melakukan koordinasi secara intensif dengan SKPD atau lembaga terkait untuk mengidentifikasi permasalahan yang ditemukan dalam pemeriksaan

LKPD sebelumnya dan tingkat penyelesaian rekomendasi atas permasalahan tersebut.

b. Pelaksanaan Reviu LKPD

Reviu terutama dilakukan rnelalui serangkaian aktivitas berikut. 1) Penelusuran Angka

Penelusuran angka dilakukan dengan menandingkan angka pada catatan akuntansi dengan dokumen sumber.

2) Permintaan Keterangan

Permintaan keterangan dilakukan atas proses pengumpulan, pencatatan,

pengklasifikasian, pengikhtisaran, dan pelaporan transaksi, serta proses

kompilasi dan rekonsiliasi laporan SKPD dan laporan konsolidasian secara berjenjang.

3) Prosedur Analitis

Prosedur analitis dilakukan untuk mengetahui hubungan dari hal-hal yang kelihatannya tidak biasa.

c. Pelaporan

Rangkaian aktivitas dalam pelaporan reviu dititikberatkan pada pertanggungjawaban pelaksanaan reviu yang pada pokoknya mengungkapkan prosedur reviu yang dilakukan, kesalahan atau kelemahan yang ditemui, langkah perbaikan yang disepakati, langkah perbaikan yang telah dilakukan, dan saran perbaikan yang tidak atau belum dilaksanakan. Laporan tersebut merupakan dasar penyusunan Pernyataan Telah Direviu (PTD).

Pelaksanaan Reviu dengan Prosedur Analitis

Merupakan evaluasi terhadap informasi keuangan yang dibuat dengan mempelajari hubungan yang masuk akal antara data keuangan yang satu dengan data keuangan lainnya atau antara data keuangan dengan data nonkeuangan.

Prosedur analitis meliputi tahapan sebagai berikut:

a. Memahami hubungan keuangan yang dapat diperoleh dengan pemahaman tentang entitas dan proses bisnis utama dari entitas

b. Mengembangkan ekspektasi atas pola hubungan yang seharusnya terjadi antardata terkait

c. Membandingkan hasil analisis data sesungguhnya dengan ekspektasi atas pola hubungan yang seharusnya terjadi, serta menelusuri penyebab penyimpangan signifikan yang terjadi

Teknik Prosedur Analitis

a. Analisa Rasio & Tren

Analisis rasio adalah analisis yang dilakukan dengan menguji hubungan antarakun di dalam laporan keuangan, misalnya rasio kemandirian dan rasio efisiensi.

1) Rasio Kemandirian

Menunjukkan kemampuan pemda dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat.

2) Rasio Efisiensi

Menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan asli daerah (PAD) dengan realisasi PAD yang diterima.

Dilakukan dengan membandingkan akun yang sama untuk periode lebih dari dua tahun, sehingga diperoleh gambaran mengenai kecenderungan dari suatu akun dalam laporan keuangan pemda. Misalnya, prediksi pencapaia pajak daerah pada tahun yang diperiksa berdasarkan data atau informasi kecenderungan pencapaian pajak daerah beberapa periode yang lalu.

b. Teknik Prediktif

Analisis teknik prediktif adalah analisis yang dilakukan dengan membandingkan realisasi dan anggaran akun-akun pada LRA. Perbedaan signifikan yang terjadi dapat menjadi indikasi permasalahan yang seharusnya diungkapkan pada CaLK. Misalnya, memprediksi (memperkirakan) belanja pemeliharaan kendaraan dinas tahun berjalan, dengan melihat data dan jumlah kendaraan tahun-tahun sebelumnya. Contoh berikutnya adalah analisis atas perubahan peraturan, yaitu pelimpahan pengelolaan SMA dan SMK dari pemerintah kabupaten/kota ke pemerintah provinsi yang diperkirakan akan berdampak pada:

1) penurunan belanja pegawai pemerintah kabupaten/kota dan kenaikan belanja pegawai pemerintah provinsi,

RKK = Pendapatan Asli Daerah x 100% Bantuan Keuangan dr Pemerintah Pusat/Prov + Pinjaman

Rasio Efisiensi = Realisasi biaya dikeluarkan untuk memperoleh PAD x 100% Realisasi penerimaan PAD

2) penurunan nilai aset tetap pemerintah kabupaten/kota dan kenaikan nilai aset tetap pemerintah provinsi,

3) penurunan biaya pemeliharaan aset pemerintah kabupaten/kota dan kenaikan biaya pemeliharaan aset pada pemerintah provinsi, serta 4) penurunan pendapatan dana alokasi umum (DAU) pemerintah

kabupaten/kota dan kenaikan pendapatan DAU pemerintah provinsi.

c. Analisis Data

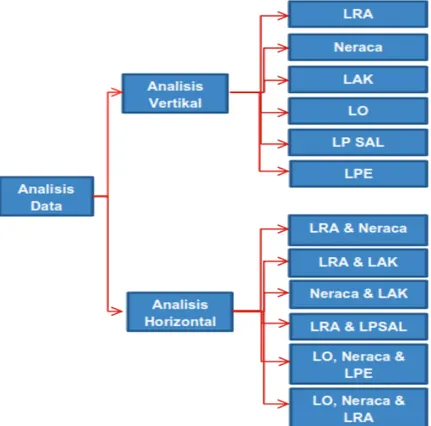

Analisis data adalah analisis yang dilakukan dengan menguji ketepatan penjumlahan antarakun dan kecukupan pengungkapannya.

1) Jenis Analisis Data

Teknik analisis data terdiri dari analisis vertikal dan analisis horizontal. Analisis vertikal dilakukan dengan menguji ketepatan penjumlahan dalam satu laporan keuangan, sedangkan analisis horizontal dilakukan dengan menguji penjumlahan antarakun antarjenis laporan keuangan yang satu dengan satu atau lebih jenis laporan keuangan yang lain.

Hubungan antarsaldo akun dalam satu jenis laporan keuangan dan hubungan antarakun antara dua atau lebih jenis laporan keuangan ditunjukkan dalam Gambar 1.9 hingga Gambar 1.12 di bawah ini.

Gambar 1.9 Analisis Vertikal Laporan Operasional

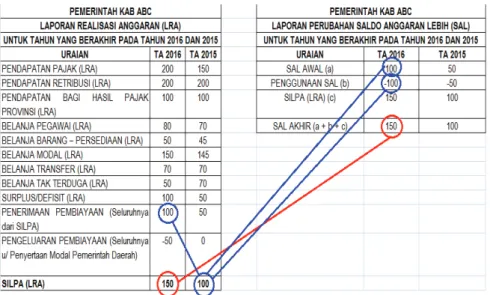

Gambar 1.10 Analisis Horizontal Laporan Realisasi Anggaran dan Laporan Perubahan Saldo Anggaran Lebih

Gambar 1.11 Analisis Horizontal Laporan Operasional dan Neraca

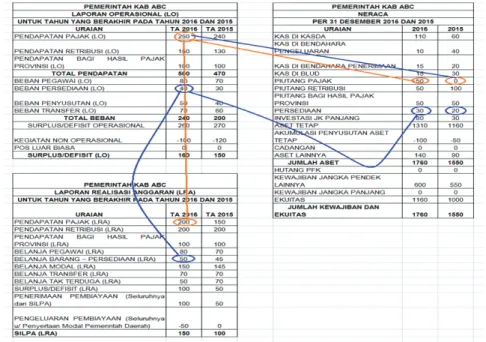

Gambar 1.12 Analisis Horizontal Laporan Operasional, Laporan Realisasi Anggaran dan Neraca

2) Contoh Analisis Hubungan Antarakun pada Laporan Keuangan

a) Hubungan Pendapatan pada Laporan Operasional, Pendapatan pada Laporan Realisasi Anggaran dan Piutang pada Neraca

- Penerimaan kas dari pelunasan piutang tahun lalu bukan merupakan bagian pendapatan tahun berkenaan; oleh karena itu, tidak diakui sebagai bagian pendapatan-LO.

- Bagian pendapatan pada tahun berkenaan yang belum diterima kasnya sampai dengan akhir tahun berkenaan merupakan bagian pendapatan-LO.

- Pendapatan pajak/retribusi daerah yang menjadi hak pemda dihitung berdasarkan nilai seluruh SKPD/SKRD yang diterbitkan selama tahun anggaran yang diaudit bukan nilai kas yang diterima selama tahun anggaran (TA) tersebut.

- Pendapatan-LO menunjukkan kinerja bagian penetapan di dinas pendapatan, sedangkan piutang menunjukkan kinerja bagian penagihan di dinas pendapatan.

b) Hubungan Beban pada Laporan Operasional, Belanja pada Laporan Realisasi Anggaran dan Utang pada Neraca

c) Hubungan Beban Persediaan Laporan Operasional, Belanja Barang pada Laporan Realisasi Anggaran dan Persediaan pada Neraca

Saldo persediaan akhir tahun di neraca berdasar stock opname

Penggunaan persediaan tahun berkenaan dicatat pada LO sebagai beban persediaan.

Pada praktiknya dalam laporan keuangan daerah tertentu, beban persediaan dalam LO disajikan dalam akun Beban Persediaan atau dalam Beban Barang dan Jasa. Belanja barang dan jasa yang terkait dengan beban persediaan meliputi: - belanja barang dan jasa yang menghasilkan persediaan, serta

- belanja barang dan jasa berupa pengadaan barang yang langsung habis dipakai (misalnya belanja makan-minum, penggandaan, pakaian dinas dan atributnya).

Pendapatan LO = Pendapatan LRA TA ybs - Penerimaan pelunasan piutang thn lalu + Piutang baru TA ybs

Saldo Persediaan Awal Tahun (Neraca) + Beban Persediaan (LO) = Belanja Barang terkait Persediaan*) (LRA) –

Saldo Persediaan Akhir Tahun (Neraca) Beban LO = Realisasi belanja TA ybs - Utang awal + Utang akhir