BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Bank merupakan suatu lembaga yang berfungsi sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang mempunyai dana

(surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit) dan bank

juga berfungsi sebagai lembaga yang memperlancar aliran lalu lintas pembayaran. Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan, perbankan adalah segala sesuatu yang menyangkut tentang bank yang mana mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka untuk meningkatkan taraf hidup masyarakat.

Bank berusaha bagaimana menghimpun dana sebesar-besarnya dari masyarakat. Semakin besar bank dapat menghimpun dana dari masyarakat, akan semakin besar kemungkinan bank tersebut dapat memberikan kredit dan ini berarti semakin besar kemungkinan bank tersebut memperoleh pendapatan

(interest income), sebaliknya semakin kecil dana yang dapat dihimpun semakin

sangat membutuhkan informasi mengenai kinerja perusahaan, sehingga para pengguna laporan keuangan bank membutuhkan informasi yang dapat dipahami, relevan, handal dan dapat dibandingkan dalam menganalisa posisi keuangan dan cara kinerja bank serta berguna dalam pengambilan keputusan ekonomi.

Dalam industri perbankan risiko kegagalan pasti ada akan tetapi risiko kegagalan yang terjadi biasanya disebabkan oleh kegagalan dalam menangani portofolio kredit ataupun kesalahan manajemen perusahaan yang berakibat pada kesulitan keuangan bahkan kegagalan usaha perbankan, sehingga pada akhirnya dapat merugikan kegiatan perekonomian nasional dan merugikan masyarakat selaku pemilik dana.

Perusahaan perbankan dituntut menjadi lebih dinamis dalam berbagai hal termasuk untuk meningkatkan kemampuan pelayanan dalam meraih kembali kepercayaan masyarakat yang selama ini semakin menurun.

Bagi masyarakat (nasabah) yang menyimpan uangnya di bank, bank memberikan atau membayar bunga/bagi hasil sebagai kontra prestasi dan kepada nasabah yang meminjam uang (kredit), bank akan menarik/membebankan bunga atau bagi hasil. Dengan demikian, pendapatan utama bank adalah dari usaha membeli dan menjual dana dari masyarakat dengan membayar harga berupa bunga/bagi hasil atau diskonto dan bank menjual/meminjamkan dana kepada masyarakat yang membutuhkan juga dengan menerima harga berupa bunga/bagi hasil atau diskonto.

bank yang bersangkutan. Berdasarkan laporan keuangan akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan sebagai dasar penilaian tingkat kesehatan bank. Hasil analisis laporan keuangan akan membantu menginterpretasikan berbagai hubungan kunci serta kecendrungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan dimasa yang akan datang (Almilia dan Herdiningtyas, 2005).

Analisis laporan keuangan dapat digunakan untuk meneliti atau menilai cara kinerja keuangan pada umumnya, adapun cara kinerja keuangan yang dimaksud meliputi lima aspek yaitu CAMEL (Capital, Assets, Management,

Earning, Liquidity). Aspek capital meliputi CAR (Capital Adequacy Ratio),

aspek asset meliputi NPL (Non Performing Loan), aspek earning meliputi NIM

(Net interest Margin) dan BOPO (Biaya Operasional dan Pendapatan

Operasional), sedangkan aspek likuiditas meliputi LDR (Loan to Deposit Ratio)

dan GWM (Giro Wajib Minimum). kelima aspek tersebut masing-masing capital,

asset, management, earning dan liquidity dinilai dengan menggunakan rasio

keuangan. Hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi keuangan suatu perusahaan.

perusahaan, sedangkan Return on Equity (ROE) hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut. Sehingga dalam penelitian ini ukuran kinerja keuangan perbankan diukur dengan menggunakan ROA (Siamat, 2002).

Capital (modal) merupakan salah satu variabel yang dapat digunakan

sebagai dasar pengukuran kinerja bank, yang tercermin dalam komponen CAMEL. Besarnya modal suatu bank akan mempengaruhi tingkat kepercayaan masyarakat terhadap kinerja bank. Penetapan Capital Adequacy Ratio (CAR) sebagai variabel yang mempengaruhi profitabilitas didasarkan hubungannya dengan tingkat risiko bank. Tingginya rasio capital dapat melindungi nasabah, sehingga dapat meningkatkan kepercayaan nasabah terhadap bank (Wedaningtyas, 2002).

Non Performing Loan (NPL) menunjukkan kemampuan kolektibilitas

sebuah bank dalam mengumpulkan kembali kredit yang dikeluarkan oleh bank sampai lunas.

Non Performing Loan (NPL) merupakan persentase jumlah kredit

bermasalah (dengan kriteria kurang lancar, diragukan dan macet) terhadap total kredit yang dikeluarkan bank. Apabila suatu bank mempunyai Non Performing Loan (NPL) yang tinggi maka akan memperbesar biaya, baik biaya pencadangan aktiva produktif maupun biaya lainnya dengan kata lain semakin tinggi Non

Performing Loan (NPL) suatu bank, maka hal tersebut akan mengganggu kinerja

BOPO diukur secara kuantitatif dengan menggunakan rasio efisiensi. Melalui rasio ini diukur apakah manajemen bank telah menggunakan semua faktor produksinya dengan efektif dan efisien. Adapun efisien usaha bank diukur dengan menggunakan rasio biaya operasional dibanding dengan pendapatan operasional (BOPO). Biaya Operasional dengan Pendapatan Operasional merupakan perbandingan antara total biaya operasional dengan total pendapatan operasional.

Dalam mencapai keuntungan yang maksimal selalu ada resiko yang sepadan, semakin tinggi keuntungannya semakin besar resiko yang dihadapi dalam perbankan, dan hal ini sangat dipengaruhi oleh suku bunga. Peningkatan keuntungan dalam kaitannya dengan perubahan suku bunga sering disebut dengan

Net Interest Margin (NIM), yaitu selisih pendapatan bunga dengan biaya bunga,

dengan demikian besarnya Net Interest Margin (NIM) akan mempengaruhi laba-rugi bank yang pada akhirnya mempengaruhi kinerja bank tersebut.

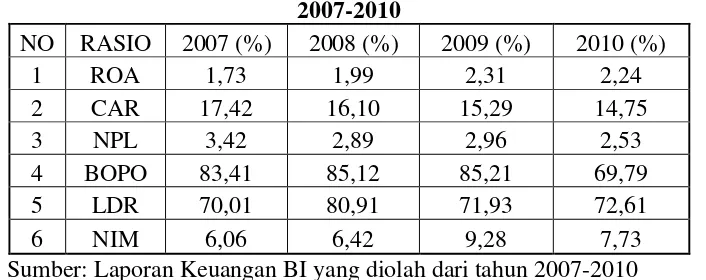

Tabel 1.1 dibawah ini merupakan perhitungan rata-rata rasio ROA, CAR, NPL, BOPO, LDR, dan NIM pada 20 bank yang go public di Bursa Efek Indonesia dari tahun 2007 sampai dengan 2010.

Tabel 1.1

16,10%. Dan begitu juga pada tahun 2009 nilai CAR adalah sebesar 15,29% dan mengalami penurunan lagi pada tahun 2010, sehingga nilai CAR menjadi 14,75%. Nilai NPL mengalami penurunan pada tahun 2008, karena nilai NPL pada tahun 2007 adalah sebesar 3,42% dan nilai NPL pada tahun 2008 adalah sebesar 2,89%, dari hal ini dapat diketahui bahwa penurunan NPL dari tahun 2007 sampai dengan tahun 2008 adalah sebesar 0,53%, dan mengalami kenaikan pada tahun 2009 yaitu sebesar 0,07% sehingga nilai NPL pada tahun 2009 adalah sebesar 2,96%, dan NPL pada tahun 2010 mengalami penurunan sebesar 0,43% sehingga nilai NPL pada tahun 2010 adalah sebesar 2,53%.

Jika dilihat dari rasio BOPO, maka nilai rasio BOPO pada tahun 2007 sampai dengan tahun 2009 selalu mengalami kenaikan, walaupun kenaikannya tidak terlalu besar. Nilai BOPO pada tahun 2007 adalah sebesar 83,41%, dan nilai BOPO pada tahun 2008 adalah sebesar 85,12% dan nilai BOPO pada tahun 2009 adalah sebesar 85,21%, dan pada tahun 2010 nilai BOPO mengalami penurunan sebesar 15,42% sehingga nilai BOPO pada tahun 2010 adalah sebesar 69,79%.

Dan nilai NIM ini mengalami penurunan sebesar 1,55% sehingga nilai NIM pada tahun 2010 adalah sebesar 7,73%.

Menurut (Pandia Frianto, 2012) ada tiga hal permasalahan pokok yang perlu mendapatkan perhatian dalam manajemen dana bank adalah:

1. Bagaimana mencukupi kebutuhan dana untuk berbagai kepentingan masing-masing bank dengan biaya yang serendah-rendahnya dan dengan syarat-syarat yang paling menguntungkan ditinjau dari berbagai segi keuangan. 2. Bagaimana dana tersebut dapat digunakan (diinvestasikan) ke berbagai

bentuk usaha/asset dengan cara-cara yang menguntungkan dengan tetap memperhatikan tingkat likuiditas yang sehat, Bank Indonesia menetapkan likuiditas minimum dan Giro Wajib Minimum (GWM). Batas Maksimum Pemberian Kredit (BMPK).

3. Bagaimana bank mengantisipasi kemungkinan risiko yang mungkin akan timbul (risk- base bank rating).

Kestabilan lembaga perbankan sangat dibutuhkan dalam lembaga perekonomian. Kestabilan ini tidak saja dilihat dari jumlah uang yang beredar namun juga dilihat dari jumlah bank yang ada sebagai perangkat penyelenggara keuangan, oleh karena itu diperlukan pengolahan bank dalam melakukan usahanya untuk menjaga keseimbangan pemeliharaan likuiditas. Penilaian ini dilakukan untuk meningkatkan kinerja keuangan perbankan baik dari segi manajemen, pemegang saham maupun pemerintah.

untuk menilai tingkat profitabilitas perbankan antara lain penelitian yang dilakukan oleh (Hesti Werdaningtyas, 2002) dan (Yuliani, 2007) yang melakukan penelitian tentang faktor-faktor yang mempengaruhi profitabilitas bank yang menunjukkan bahwa variabel CAR signifikan positif terhadap profitabilitas, hal ini menunjukkan bahwa semakin besar CAR maka semakin baik profitabilitas suatu bank.

Penelitian yang dilakukan oleh (Wisnu Mawardi, 2005) meneliti bahwa CAR juga berpengaruh positif terhadap profitabiltas, dan menunjukkan bahwa NIM mempunyai pengaruh yang signifikan positif terhadap profitabilitas perbankan, Sedangkan NPL menunjukkan pengaruh yang signifikan negatif terhadap profitabilitas perbankan.

Penelitian (Hesti Werdaningtyas, 2002) sangat berbeda dengan penelitian yang dilakukan oleh (Yuliani, 2007) dimana menurut (Hesti Werdaningtyas, 2002) mengatakan/menunjukkan bahwa variabel LDR signifikan negatif terhadap profitabilitas, sedangkan menurut (Yuliani, 2007) dimana LDR berpengaruh positif terhadap profitabilitas. Menurut penelitian (Wisnu Mawardi, 2005) dan (Yuliani, 2007) bahwa variabel BOPO signifikan negatif terhadap profitabilitas.

Berdasarkan uraian diatas, maka perlu dilakukan penelitian yang berkaitan dengan Return On Asset (ROA), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Biaya Operasional dengan Pendapatan Operasional (BOPO), Net

Interest Margin (NIM) dan Loan to Deposit Ratio (LDR) pada bank-bank yang

1.2Perumusan Masalah

Dari permasalahan yang muncul, maka dirumuskan pertanyaan sebagai berikut:

1. Bagaimana pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Biaya Operasional dengan Pendapatan Operasional (BOPO), Net

Interest Margin (NIM) dan Loan to Deposit Ratio (LDR) terhadap Return On

Asset (ROA)?

2. Seberapa besar pengaruh koefisien regresi dari variabel CAR, NPL, BOPO, LDR dan NIM terhadap ROA?

1.3Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis pengaruh Capital Adequacy

Ratio (CAR), Non Performing Loan (NPL), Biaya Operasional dengan

Pendapatan Operasional (BOPO), Net Interest Margin (NIM) dan Loan to

Deposit Ratio (LDR) terhadap Return On Asset (ROA) dan penelitian ini juga

bertujuan untuk melihat seberapa besar pengaruh koefisien regresi dari variabel CAR, NPL, BOPO, LDR dan NIM terhadap ROA.

1.4 Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah sebagai berikut:

1. Hasil penelitian ini dapat digunakan sebagai alat untuk menilai kinerja keuangan perusahaan perbankan yang go public di Bursa Efek Indonesia (BEI).

3. Hasil penelitian ini diharapkan dapat memberikan informasi bagi para investor yang ingin berinvestasi di perusahaan perbankan dengan melihat

Capital Adequacy Ratio (CAR), Non performing Loan (NPL), Biaya

Operasional dengan Pendapatan Operasional (BOPO), Net Interest

Margin (NIM) dan Loan to Deposit Ratio (LDR) sebagai bahan

pertimbangan dalam pengambilan keputusan investasi diperusahaan perbankan.