PERAN PASAR MODAL SYARIAH DALAM TRANSMISI

KEBIJAKAN MONETER INDONESIA

(Studi Kasus Jakarta Islamic Index)

Sebuah Refleksi Penerapan Ekonomi Islam di Sektor Pasar Modal

AHMAD NASHRUDDIN

NIM. S.0812.049

SEKOLAH TINGGI EKONOMI ISLAM

(STEI) TAZKIA

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pemberitaan mengenai kebijakan moneter bank sentral pada umumnya selalu menarik perhatian masyarakat. Rapat Dewan Gubernur (RDG) Bank Indonesia pada 4 Februari 2011 memutuskan untuk menaikkan BI Rate sebesar 25 basis poin (bps) atau 0,25% menjadi 6,75%, keputusan tersebut diambil sebagai langkah antisipatif untuk mengendalikan ekspektasi inflasi ke depan yang mulai meningkat.1 Kebijakan tersebut berdampak pada kenaikan Indeks Harga Saham Gabungan (IHSG) sebesar 15,34 poin atau 0,44 persen menjadi 3.496,17 basis poin. Sedangkan indeks LQ45 naik 3,636 poin atau 0,59 persen ke posisi 616,200 basis poin pada penutupan hari itu.2

Gambaran di atas menunjukkan besarnya pengaruh kebijakan moneter terhadap berbagai aktivitas ekonomi dan keuangan. Hal demikian tidak mengherankan karena kebijakan moneter memang ditempuh bank sentral untuk mempengaruhi dan mengarahkan berbagai aktivitas ekonomi dan keuangan tersebut kepada tujuan yang ingin dicapai, yang pada umumnya kestabilan harga, dengan mempertimbangkan pertumbuhan ekonomi.3 Pertanyaannya adalah bagaimana proses pengaruh kebijakan moneter ini terjadi. Seperti halnya kebijakan moneter berpengaruh ekspektasi para pelaku ekonomi di pasar keuangan seperti ditunjukkan dengan naiknya pergerakan indeks saham akibat kenaikan BI Rate di atas. Proses seperti ini menggambarkan suatu mekanisme yang dalam teori ekonomi moneter dikenal dengan sebutan transmisi kebijakan

moneter.

Transmisi kebijakan moneter selalu menjadi topik yang penting dan menarik perhatian para ekonom dan otoritas moneter. Hal ini antara lain tercermin pada dua pertanyaan yang dikemukakan Bernanke dan Blinder4, yaitu: (i) Does monetary policy affect the real economy? (ii) If so, what is the transmission mechanism by which these effects occurs? Kedua pertanyaan ini merupakan permasalahan yang paling penting dan kontroversial dalam permasalahan makroekonomi khususnya dalam tataran moneter, menurut keduanya.

Dalam konteks Indonesia, pertanyaan mengenai bagaimana mekanisme transmisi kebijakan moneter yang dilakukan Bank Indonesia sebagai otoritas moneter dapat mempengaruhi berbagai kegiatan ekonomi dan keuangan juga sering muncul di masyarakat. Sesuai UU No. 23 Tahun 1999 yang telah diamandemen dengan UU No. 3 Tahun 2004, tujuan Bank Indonesia adalah mencapai dan memelihara kestabilan nilai rupiah, yaitu kestabilan harga (inflasi) dan nilai tukar rupiah.5

1 Bank Indonesia. (Februari: 2011). Tinjauan Kebijakan Moneter Februari 2011. Jakarta : Bank Indonesia. hal 5 2

Berita Liputan 6. (Februari: 2011). Kenaikan BI Rate Dongkrak IHSG. http://berita.liputan6.com /read/318981/kenaikan_bi_rate_dongkrak_ihsg. Diakses terakhir pada 25 Juni 2011

3 Warjiyo, Perry dan Solikin. (Desember: 2003).

Kebijakan Moneter di Indonesia: Buku Seri Kebanksentralan No. 6. Jakarta : Pusat Pendidikan dan Studi Kebanksentralan Bank Indonesia.

4 Bernanke, B. and Blinder, A.S. (1992). The Federal Funds Rate And The Channel Of Monetary Transmission. The American Economic Review September 1992. pp. 901-21.

5 Warjiyo, Perry. (2004).

2 Berkaitan dengan hal di atas, salah satu jalur dalam mekanisme transmisi kebijakan moneter adalah Asset Price Channel. Di mana kebijakan moneter juga berpengaruh terhadap perkembangan harga-harga aset lain, baik harga aset finansial seperti yield obligasi dan harga saham, maupun harga aset fisik khususnya harga properti dan emas. Pergerakan harga aset mengandung beberapa informasi mengenai situasi ekonomi masa depan dan jalan masa depan inflasi. Sifat ini berlaku untuk beberapa negara dan tidak berlaku bagi negara lainnya. Untuk beberapa negara seperti Jepang, Inggris dan beberapa negara Nordik, ayunan berat harga aset telah menciptakan fluktuasi luas dalam ekonomi riil.6

Apalagi dalam 5 tahun terakhir, perkembangan pasar modal syariah Indonesia menunjukkan tren yang positif yang dibuktikan dengan disahkannya fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) Nomor 80 tentang Penerapan Prinsip Syariah dalam Mekanisme Perdagangan Efek Bersifat Ekuitas di Pasar Reguler Bursa Efek pada 8 Maret 2011 serta diterbitkannya Indeks Saham Syariah Indonesia (ISSI) atau Indonesia Sharia Stock Index pada tanggal 12 Mei 2011 oleh Bursa Efek Indonesia (BEI) yang bertujuan menjadi acuan utama gambaran kinerja seluruh saham syariah yang tercatat di BEI.7

Penelitian yang membahas mengenai peranan pasar modal konvensional maupun syariah terhadap perekonomian Indonesia masih sangat terbatas. Sukmana dan Ascarya (2010) yang telah meneliti sebelumnya menyatakan bahwa pasar modal syariah tidak dapat menyalurkan kebijakan moneter terhadap output atau sektor riil. Alasan nyatanya adalah karena pasar modal syariah Indonesia merupakan salah satu bagian dari pasar modal konvensional yang melalui screening process prinsip-prinsip syariah.8 Dalam artian, pasar modal syariah adalah bagian pasar modal konvensional, yang mana tidak terlepas juga dengan adanya praktek spekulasi.

Sumber: Online Trading System eTrading Sekuritas 2012 (diolah) Gambar 1 Pergerakan IHSG dan JII

Gambar di atas menunjukkan bukti perihal kesamaan motif pergerakan yang dimiliki oleh pasar modal syariah yang diwakili oleh Jakarta Islamic Index (JII)

6 Idris, dkk. (2002). Asset Price Channel of Monetary Transmission in Indonesia dalam Buku Transmission Mechanism of Monetary Policy in Indonesia, edited by Perry Warjiyo and Juda Agung. Jakarta : Pusat Pendidikan dan Studi Kebanksentralan Bank Indonesia

7 Berita Kompas. (2011).

Indeks Saham Syariah Diluncurkan. http://bisniskeuangan.kompas.com/read/2011/05/12/ 10550925/Indeks.Saham.Syariah.Diluncurkan. Diakses terakhir pada 25 Juni 2011

3 sebagai salah satu bagian dari pasar modal konvensional yang tercermin oleh Indeks Harga Saham Gabungan (IHSG). Dari gambaran tersebut membuktikan pentingnya analisa mendalam mengenai seberapa pentingkah peran pasar modal syariah terhadap perekonomian Indonesia sebagai salah satu refleksi penerapan ekonomi Islam dalam bidang pasar modal.

Berdasarkan latar belakang permasalahan di atas, penulis berkeinginan untuk melakukan penelitian ini, bagaimana mekanisme transmisi moneter melalui jalur harga aset syariah serta seberapa penting peran pasar modal syariah dalam perekonomian Indonesia melalui proses transmisi moneter.

1.2. Rumusan Masalah

Secara khusus penelitian ini akan mencoba menjawab:

1. Bagaimana proses berjalannya mekanisme transmisi moneter melalui jalur harga aset syariah di Indonesia yang diwakili oleh JII?

2. Sejauh mana peran pasar modal syariah yang diwakili oleh JII melalui proses transmisi moneter terhadap kestabilan nilai uang (inflasi) dan pertumbuhan sektor riil (output)?

1.3. Metodologi Penelitian dan Data

Adapun metode yang penulis gunakan dalam penelitian ini adalah metode VAR atau VECM (bila dalam model nanti terdapat kointegrasi). Sedangkan data yang penulis gunakan dalam penelitian ini adalah data sekunder yang penulis undul dari situs resmi masing-masing instansi yang menjadi sumber dari data yang penulis butuhkan. Untuk tingkat bagi hasil Sertifikat Wadiah Bank Indonesia (SWBI) / Sertifikat Bank Indonesia Syarih (SBIS) dan Pasar Uang Antarbank Syariah (PUAS), Indeks Harga Konsumen (IHK) atau tingkat Inflasi, Pembiayaan Konsumsi Bank Syariah (ICON) serta Pembiayaan Investasi Bank Syariah (IINV) penulis mengambilnya dari situs resmi BI, yaitu www.bi.go.id. Untuk data IPI penulis dapatkan dari www.bps.go.id. Sedangkan untuk data JII sendiri, penulis mengunduhnya dari online trading system eTrading Sekuritas. Semua data akan ditransformasi dalam bentuk logaritma alami kecuali data SBIS dan PUAS.

1.4. Tujuan Penelitian

Penelitian ini memiliki tujuan untuk memberikan gambaran mekanisme transmisi moneter melalui jalur harga aset syariah di Indonesia. Adapun tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk mengetahui proses berjalannya mekanisme transmisi moneter melalui jalur harga aset syariah di Indonesia yang diwakili oleh JII

2. Untuk mengetahui peran pasar modal syariah dalam mekanisme transmisi kebijakan moneter Indonesia melalui JII.

1.5. Manfaat Penelitian

Penelitian ini diharapkan bisa memberikan manfaat antara lain: 1. Penulis

4 melalui asset price channel, sehingga penulis dapat mengetahui seberapa penting peran pasar modal syariah sebagai salah satu sektor penerapan ekonomi Islam di Indonesia.

2. Bagi Akademisi

Penelitian ini diharapkan bisa menjadi referensi untuk penelitian lebih lanjut, khususnya dalam bidang yang berkaitan seperti jalur-jalur transmisi lainnya yang dapat diproksi ke sistem syariah.

3. Pembuat kebijakan

Sebagai bahan acuan dan perbandingan untuk Bank Indonesia, Bursa Efek Indonesia, BAPEPAM-LK sebagai otoritator maupun pemerintah dan dewan pembuat kebijakan lainnya untuk menyediakan perangkat-perangkat hukum yang dibutuhkan guna memacu perkembangan dan kemajuan ekonomi Islam.

4. Pelaku ekonomi,

Sebagai pendorong semangat untuk terus meningkatkan peran serta seluruh komponen masyarakat dalam meningkatkan dan mempraktekkan ekonomi Islam.

1.6. Sistematika Penulisan

Adapun sistematika penulisan dalam penelitian ini disusun sebagai berikut:

BAB I : PENDAHULUAN

Bab ini merupakan pendahuluan yang menjelaskan tentang latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, hipotesis awal, metodologi penelitian dan data serta sistematika penulisan. Bab pertama ini akan menjadi pengantar bagi bab-bab selanjutnya.

BAB II : STUDI PUSTAKA

Bab ini berisikan tentang landasan teori serta penelitian terdahulu.

BAB III : DATA DAN METODOLOGI

Bab ini menjelaskan metodologi penelitian yang terdiri dari jenis dan data penelitian, definisi operasional variabel penelitian, serta metode analisis.

BAB IV : PEMBAHASAN

Bab ini berisi tentang hasil perhitungan penelitian yang telah dilakukan penulis berikut dengan analisanya.

BAB V : PENUTUP

5

BAB II

STUDI PUSTAKA

2.1. Landasan Teori

2.1.1.Hakekat Mekanisme Transmisi Kebijakan Moneter

Mekanisme transmisi kebijakan moneter pada dasarnya menggambarkan bagaimana kebijakan moneter yang ditempuh bank sentral mempengaruhi berbagai aktivitas ekonomi dan keuangan sehingga pada akhirnya dapat mencapai tujuan akhir yang ditetapkan. Secara spesifik, Taylor menyatakan bahwa mekanisme transmisi kebijakan moneter adalah “the process through which monetary policy decisions are transmitted into changes in real GDP and

inflation”.9

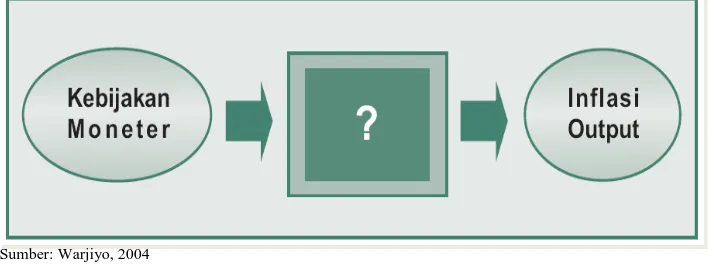

Dalam kenyataannya, mekanisme transmisi kebijakan moneter merupakan proses yang kompleks, dan karenanya dalam teori ekonomi moneter sering disebut dengan “black box”10 seperti digambarkan dalam skema berikut. Hal ini terutama karena transmisi dimaksud banyak dipengaruhi oleh tiga faktor, yaitu (i) perubahan perilaku bank sentral, perbankan, dan para pelaku ekonomi dalam berbagai aktivitas ekonomi dan keuangannya, (ii) lamanya tenggat waktu (lag) sejak kebijakan moneter ditempuh sampai sasaran inflasi tercapai, serta (iii) terjadinya perubahan pada saluran-saluran transmisi moneter itu sendiri sesuai dengan perkembangan ekonomi dan keuangan di negara yang bersangkutan.

Sumber: Warjiyo, 2004

Gambar 2 Black Box Theory

Kompleksitas mekanisme transmisi juga berkaitan dengan perubahan pada peran dan cara bekerjanya saluran-saluran transmisi moneter dalam perekonomian. Pada perekonomian yang tradisional dengan peran perbankan yang masih dominan dan produknya yang relatif belum berkembang, biasanya peranan saluran uang juga masih dominan dengan pola hubungan antara berbagai aktivitas ekonomi yang relatif stabil pula. Namun demikian, dengan semakin berkembangnya perbankan dan pasar keuangan, semakin banyak pula produk keuangan yang ditransaksikan dengan jenis transaksi keuangan yang semakin bervariasi pula. Demikian pula pada perekonomian yang terbuka, perkembangan ekonomi dan keuangan di suatu negara akan dipengaruhi pula oleh perkembangan ekonomi dan keuangan di negara lain yang terjadi antara lain melalui perubahan nilai tukar, volume ekspor dan impor, ataupun besarnya arus dana masuk dan

9

Taylor, J.B. (1995). The Monetary Transmission Mechanism: An Empirical Framework. Journal of Economic Perspectives, 9.

10 Mishkin, F. (1995).

6 keluar dari negara yang bersangkutan. Pada kondisi demikian, peranan saluran yang lain, seperti suku bunga, kredit, dan nilai tukar juga menjadi semakin penting dalam transmisi kebijakan moneter. Peranan saluran harga aset lainnya, seperti obligasi dan saham, dan saluran ekspektasi juga semakin perlu diperhatikan.11

2.1.2.Saluran Transmisi Kebijakan Moneter

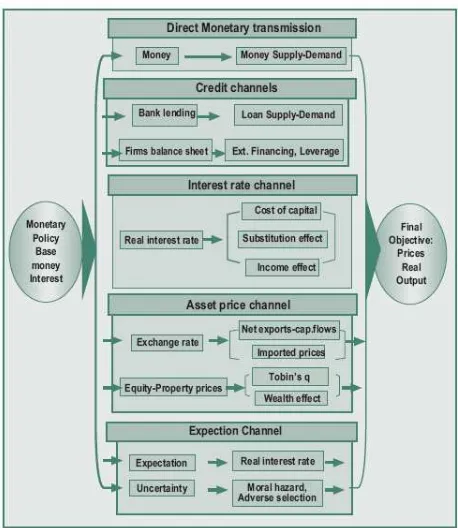

Kajian mengenai mekanisme transmisi kebijakan moneter pada mulanya mengacu pada peranan uang dalam perekonomian, yang pertama kali dijelaskan oleh Quantity Theory of Money oleh Fisher di tahun 1911. Dalam perkembangan lanjutan, dengan kemajuan di bidang keuangan dan perubahan dalam struktur perekonomian, terdapat lima saluran mekanisme transmisi kebijakan moneter (monetary policy transmission channels) yang sering dikemukakan dalam teori ekonomi moneter.12 Secara jelas digambarkan oleh gambar berikut.

Sumber: Warjiyo, 2004

Gambar 2 Skema Saluran Mekanisme Transmisi Kebijakan Moneter

2.1.2.1. Saluran Harga Aset

Sesuai dengan gambar 2 yang menjelaskan mengenai berbagai saluran transmisi kebijakan moneter, saluran harga aset dibagi menjadi dua yaitu melalui jalur nilai tukar (exchange rate) dan harga aset sendiri (equity-property prices). Tetapi secara garis besar kedua saluran ini berbeda, berikut ini akan dijelaskan mengenai perbedaan keduanya.

2.1.2.1.1. Saluran Nilai Tukar13

11

Warjiyo, Perry. op. cit., hal 6 12

Ibid. hal 14 13

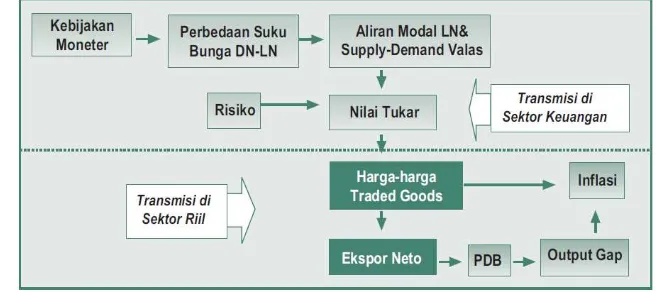

7 Saluran nilai tukar (exchange rate channel) menekankan pentingnya pengaruh perubahan harga aset finansial terhadap berbagai aktivitas ekonomi. Pentingnya saluran nilai tukar dalam transmisi kebijakan moneter terletak pada pengaruh aset finansial dalam bentuk valuta asing yang timbul dari kegiatan ekonomi suatu negara dengan negara lain. Pengaruhnya tidak saja terjadi pada perubahan nilai tukar tetapi juga pada besarnya aliran dana yang masuk dan keluar suatu negara yang terjadi. Selanjutnya perkembangan nilai tukar dan aliran dana luar negeri tersebut akan berpengaruh terhadap output riil dan inflasi negara yang bersangkutan. Secara jelas, mekanisme transmisi kebijakan moneter melalui saluran nilai tukar dapat dilihat pada gambar berikut.

Sumber : Warjiyo, 2004

Gambar 3 Skema Jalur Nilai Tukar

Pada tahap awal, kebijakan moneter yang ditempuh bank sentral akan berpengaruh nilai tukar di pasar valuta asing. Pada tahap selanjutnya, pengaruh nilai tukar terhadap inflasi dapat terjadi baik secara langsung (direct exchange rate pass-through) maupun secara tidak langsung (indirect exchange rate pass-through). Pengaruh secara langsung mempengaruhi pola pembentukan harga oleh perusahaan dan ekspektasi inflasi di masyarakat. Sementara itu, pengaruh secara tidak langsung mempengaruhi khususnya komponen ekspor dan impor dalam permintaan agregat. Perkembangan ini akan berdampak pada besarnya output riil dalam ekonomi yang pada akhirnya akan menentukan besarnya tekanan inflasi dari sisi kesenjangan output.

2.1.2.1.2. Saluran Harga Aset14

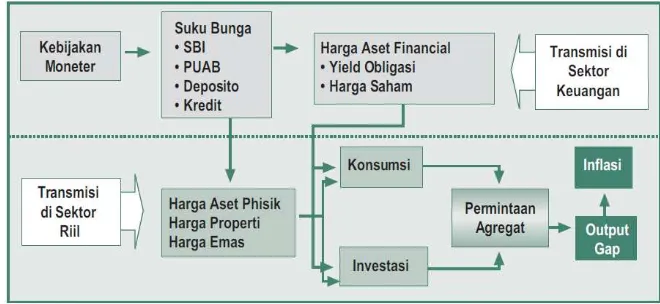

Selain pengaruh melalui nilai tukar terhadap aset valuta asing, kebijakan moneter juga berpengaruh terhadap perkembangan harga-harga aset lain, baik harga aset finansial seperti yield obligasi dan harga saham, maupun harga aset fisik khususnya harga properti dan emas. Transmisi ini terjadi karena penanaman dana oleh para investor dalam portfolio investasinya tidak saja berupa simpanan di bank dan instrumen investasi lainnya di pasar uang rupiah dan valuta asing, tetapi juga dalam bentuk obligasi, saham, dan aset fisik. Dengan demikian, perubahan tersebut akan berpengaruh pula terhadap volume dan harga obligasi, saham, dan aset fisik tersebut. Secara jelas, mekanisme transmisi melalui saluran harga aset dapat dilihat pada gambar berikut ini.

14

8

Sumber : Warjiyo, 2004

Gambar 4 Skema Jalur Harga Aset

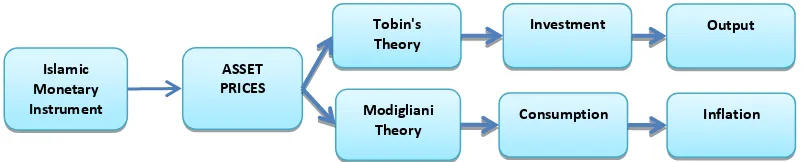

Pengaruh kebijakan moneter terhadap perkembangan harga aset tersebut selanjutnya akan berdampak pada berbagai aktivitas di sektor riil. Mekanisme transmisi melalui saluran harga aset ini terjadi melalui pengaruhnya terhadap permintaan konsumsi bagi para investor, baik karena perubahan kekayaan yang dimiliki (wealth effect) maupun perubahan tingkat pendapatan yang dikonsumsi (disposable income) yang timbul dari penerimaan hasil penanaman aset finansial dan aset fisik tersebut (substitution and income effects). Selain itu, pengaruh harga aset terhadap sektor riil juga terjadi pada permintaan investasi oleh perusahaan. Hal ini disebabkan oleh perubahan harga aset tersebut, baik yield obligasi, return saham dan harga aset properti, berpengaruh terhadap biaya modal yang harus dikeluarkan dalam produksi dan investasi oleh perusahaan. Selanjutnya, pengaruh harga aset pada konsumsi dan investasi tersebut akan mempengaruhi pula permintaan agregat dan pada akhirnya akan menentukan tingkat output riil dan inflasi dalam ekonomi.

Secara garis besar jalur ini dijelaskan oleh teori Tobin (Tobin’q Theory 1969) dan teori (Modigliani Wealth Effects 1971).Teori Tobin menjelaskan bagaimana kebijakan moneter mempengaruhi ekonomi melalui harga saham. Harga saham ini menurut Mishkin15 dipengaruhi oleh mekanisme transmisi dalam 4 tipe. Tipe pertama dalam kaitannya dengan investasi (stock market effects on investment) Jika nilai q tinggi artinya bahwa nilai pasar saham meningkat relatif dibandingkan dengan cost of capital investasi yang telah dilakukan perusahaan maka perusahaan akan mendapatkan dana dengan menerbitkan saham baru sehingga mendorong investasi. Prosesnya secara skematis dapat diterangkan sebagai berikut :

M↑⇒ Ps↑⇒ q↑⇒ I↑⇒ Y↑

Kenaikan jumlah uang beredar akan meningkatkan harga saham. Kenaikan harga saham ini akan meningkatkan nilai q yang didefinisikan Tobin sebagai nilai pasar dari perusahaan dibagi dengan biaya memperoleh modal (replacement cost of capital). Kenaikan nilai q ini berarti modal peralatan dan pabrik baru relatif lebih murah dibanding nilai pasar perusahaan, sehingga perusahaan dapat menerbitkan saham dengan harga yang lebih tinggi. Hasil penjualan saham yang

15 Mishkin,Frederic S. (December 2001).

9 tinggi ini akan meningkatkan investasi perusahaan dan selanjutnya berdampak positif terhadap sektor riil.16

Tipe selanjutnya terhadap neraca perusahaan, Kenaikan jumlah uang beredar akan meningkatkan harga saham. Kenaikan harga saham ini akan meningkatkan nilai NW (New Worth of Firms) atau penilaian perusahaan. Kenaikan nilai NWini akan berdampak pada berkurangnya pilihan kerugian (adverse selection) dan moral hazard sehingga dapat menaikkan pinjaman atau lending (L). Hasil penerimaan yang tinggi ini lantas berdampak pada peningkatan investasi perusahaan dan selanjutnya berdampak positif terhadap sektor riil. Dapat digambarkan sebagai berikut:

M↑⇒ Ps↑ ⇒ NW↑⇒ L↑ ⇒I↑ ⇒Y↑

Yang ketiga pengaruh harga saham pada kekayaan rumah tangga melalui liquidity effect. Ketika harga saham naik, harga aset finansial (FA) pun akan naik. Lantas hal ini akan dibarengi dengan kenaikan konsumsi pengeluaran jangka panjang (Cd) yang naik dikarenakan kondisi ini jauh lebih aman dan terhindar dari kemungkinan terjadinya kesukaran finansial (likelihood financial distress / LFD). Pengeluaran untuk perumahan residential pun akan naik sehingga akan berdampak positif terhadap sektor riil. Lebih jelas digambarkan sebagai berikut:

M↑⇒ Ps↑ ⇒ FA↑⇒ LFD↓⇒ Cd↑, H↑⇒I↑ ⇒Y↑

Dan tipe terakhir adalah pengaruh harga saham terhadap kekayaan rumah tangga melalui perubahan konsumsi. Hal ini berkaitan dengan teori Modigliani’s life cycle yang menyatakan bahwa konsumsi dipengaruhi oleh sumber daya jangka panjang konsumernya (lifetime resources consumer). Dan salah satu hal terpentingnya adalah kekayaan finansial mereka sendiri. Kebijakan moneter ekspansif akan menaikkan harga saham yang berpengaruh terhadap kenaikan household wealth sehingga menaikkan sumber daya jangka panjang konsumer pula. Kenaikan ini berakibat pada konsumsi yang naik dan berdampak positif terhadap Y atau sektor riil. Bahkan ditemukan di USA mekanisme ini telah diuji, tetapi penilaian household wealth masih kontroversi.17 Digambarkan seperti ini:

M↑⇒ Ps↑ ⇒ W↑⇒ C↑ ⇒Y↑

Selain mempengaruhi harga saham, jalur ini juga menjelaskan bahwa kebijakan moneter dapat berpengaruh pada harga properti fisik, atau dijelaskan oleh Mishkin dikaitkan dengan harga real estate18 yang dibagi menjadi 3 tipe. Efek langsung terhadap pengeluaran perumahan, household wealth, dan bank balance sheet. Tipe pertama dijelaskan dari kebijakan moneter ekspansif (suku bunga rendah) berdampak pada rendahnya biaya pembiayaan perumahan sehingga menaikkan harga. Harga naik berdampak pada keuntungan yang tinggi sehingga housing expenditure semakin tinggi dan berdampak positif di sektor riil. Skema :

M↑⇒ Ph↑ ⇒ H↑⇒Y↑

Tipe berikutnya berbeda dalam pengaruh naiknya harga perumahan yang berdampak pada kenaikan kekayaan rumah tangga, sehingga menaikkan pengeluaran konsumsi dan sektor riil. Sedangkan tipe ketiga mengasumsikan kenaikan harga berdampak pada modal bank, sehingga menurunkan likelihood

16 Usman,Ramli.(2010). Peranan Jalur Kredit Bank Dalam Mekanisme Transmisi Kebijakan Moneter Di Indonesia. Tesis S2. Tidak Diterbitkan. hal 18

17

Lettau, Martin, Ludvigson, Sydney and Charles Steindel. (2001). Monetary Policy Transmission Through the Consumption-Wealth Channel. Dalam Mishkin (2001). hal 5

18

10 financial distress yang menaikkan pinjaman. Naiknya pinjaman berpengaruh pada naiknya investasi dan sektor riil. Dua tipe tersebut digambarkan berikut ini:

M↑⇒ Ph↑ ⇒ W↑⇒ C↑ ⇒Y↑

M↑ ⇒ Ph↑ ⇒ NWh↑ ⇒L↑ ⇒I↑ ⇒ Y↑

2.1.3.Pasar Modal Syariah

Pasar modal merupakan salah satu alternatif bagi masyarakat untuk menginvestasikan hartanya. Pada tahapan ini, pasar modal tidak bertentangan dengan syariat Islam, di mana Islam juga menganjurkan umatnya untuk melakukan investasi. Anjuran untuk melakukan investasi tersebut salah satunya dapat kita lihat dalam hadits berikut ini:19

“Perdagangkanlah harta anak yatim agar harta tersebut tidak habis dimakan zakat” (HR. Malik dalam kitab al-Muwaththa‟)

Definisi pasar modal di Indonesia sesuai dengan Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal (UUPM) adalah kegiatan yang bersangkutan dengan Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek. Berdasarkan definisi tersebut, terminologi pasar modal syariah dapat diartikan sebagai kegiatan dalam pasar modal sebagaimana yang diatur dalam UUPM yang tidak bertentangan dengan prinsip syariah. Oleh karena itu, pasar modal syariah bukanlah suatu sistem yang terpisah dari sistem pasar modal secara keseluruhan. Secara umum kegiatan Pasar Modal Syariah tidak memiliki perbedaan dengan pasar modal konvensional, namun terdapat beberapa karakteristik khusus Pasar Modal Syariah yaitu bahwa produk dan mekanisme transaksi tidak bertentangan dengan prinsip-prinsip syariah.20

Kriteria pemilihan saham syariah didasarkan kepada Peraturan Bapepam & LK No. II.K.1 tentang Kriteria dan Penerbitan Daftar Efek syariah, pasal 1.b.7. Dalam peraturan tersebut disebutkan bahwa Efek berupa saham, termasuk HMETD syariah dan Waran syariah, yang diterbitkan oleh Emiten atau Perusahaan Publik yang tidak menyatakan bahwa kegiatan usaha serta cara pengelolaan usahanya dilakukan berdasarkan prinsip syariah, sepanjang Emiten atau Perusahaan Publik tersebut:21

A.Tidak melakukan kegiatan usaha sebagaimana dimaksud dalam angka 1 huruf b Peraturan Nomor IX.A.13 yang bertentangan dengan prinsip-prinsip syariah antara lain:

1. Perjudian dan permainan yang tergolong judi ;

2. Perdagangan yang dilarang menurut syariah, antara lain :

a) perdagangan yang tidak disertai dengan penyerahan barang/jasa; dan b) perdagangan dengan penawaran/permintaan palsu;

3. Jasa keuangan ribawi, antara lain: a) bank berbasis bunga; dan

b) perusahaan pembiayaan berbasis bunga;

19 Al-Faizin, Abdul Wahid. (2010). Analisis Pengaruh Variabel Kebijakan Moneter terhadap Pergerakan Indeks Harga Saham Gabungan (IHSG) dan Jakarta Islamic Index (JII). Skripsi S1. hl 15

20

11 4. Jual beli risiko yang mengandung unsur ketidakpastian (gharar) dan/atau

judi (maisir), antara lain asuransi konvensional;

5. Memproduksi, mendistribusikan, memperdagangkan dan/atau menyediakan antara lain:

a) barang atau jasa haram zatnya (hara m li-dzatihi);

b) barang atau jasa haram bukan karena zatnya (haram li-ghairihi) yang c) ditetapkan oleh DSN-MUI; dan/atau

6. melakukan transaksi yang mengandung unsur suap (risywah) B. Memenuhi rasio-rasio keuangan sebagai berikut:

1. Total utang yang berbasis bunga dibandingkan dengan total ekuitas tidak lebih dari 82% (delapan puluh dua per seratus);

2. Total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan dengan total pendapatan usaha (revenue) dan pendapatan lain-lain tidak lebih dari 10% (sepuluh per seratus)

2.1.3.1. Jakarta Islamic Index22

JII pertama kali diluncurkan oleh BEI (pada saat itu masih bernama Bursa Efek Jakarta) bekerjasama dengan PT Danareksa Investment Management pada tanggal 3 Juli 2000. Meskipun demikian, agar dapat menghasilkan data historikal yang lebih panjang, hari dasar yang digunakan untuk menghitung JII adalah tanggal 2 Januari 1995 dengan angka indeks dasar sebesar 100. Metodologi perhitungan JII sama dengan yang digunakan untuk menghitung IHSG yaitu berdasarkan Market Value Weigthed Average Index dengan menggunakan formula Laspeyres.

Saham syariah yang menjadi konstituen JII terdiri dari 30 saham yang merupakan saham-saham syariah paling likuid dan memiliki kapitalisasi pasar yang besar. BEI melakukan review JII setiap 6 bulan, yang disesuaikan dengan periode penerbitan DES oleh Bapepam & LK. Setelah dilakukan penyeleksian saham syariah oleh Bapepam & LK yang dituangkan ke dalam DES, BEI melakukan proses seleksi lanjutan yang didasarkan kepada kinerja perdagangannya.

Adapun proses seleksi JII berdasarkan kinerja perdagangan saham syariah yang dilakukan oleh BEI adalah sebagai berikut:

1. Saham-saham yang dipilih adalah saham-saham syariah yang termasuk ke dalam DES yang diterbitkan oleh Bapepam & LK

2. Dari saham-saham syariah tersebut kemudian dipilih 60 saham berdasarkan urutan kapitalisasi terbesar selama 1 tahun terakhir

3. Dari 60 saham yang mempunyai kapitalisasi terbesar tersebut, kemudian dipilih 30 saham berdasarkan tingkat likuiditas yaitu urutan nilai transaksi terbesar di pasar reguler selama 1 tahun terakhir

2.2. Penelitian Terdahulu

Idris dkk (2002)23 dalam papernya menyelidiki apakah saluran harga aset bekerja di indonesia, kandungan informasi apa yang dimilikinya, dan peranan

22

BEI (2011). http://www.idx.co.id/Home/ProductAndServices/ShariaMarket/ShariaProducts/ tabid/157/language/id-ID/Default.aspx. Diakses terakhir pada 20 Februari 2012

12 harga aset dalam perumusan kebijakan moneter. Harga properti atau harga tanah sebetulnya merupakan indikator yang lebih baik untuk mengkaji saluran harga aset tersebut. Namun demikian, ketidaktersediaan data harga properti dan harga tanah menyebabkan Idris dkk (2002) menggunakan harga saham dalam studinya. Secara keseluruhan, studi ini menyimpulkan kurang kuatnya bukti yang menunjukkan pentingnya harga saham dalam mentransmisikan kebijakan moneter di Indonesia ke sektor riil. Meskipun kebijakan moneter dapat mempengaruhi perkembangan harga saham dan besarnya portfolio aset finansial, pengaruh selanjutnya terhadap inflasi tidak terlalu besar.

Dengan kata lain, perubahan harga belum mampu menunjukkan pengaruh kekayaan (wealth effect) dalam ekonomi. Hal ini kemungkinan disebabkan oleh masih relatif kecilnya porsi saham dalam portfolio investasi dibandingkan dengan alternatif penanaman lainnya khususnya dalam bentuk simpanan di bank maupun dalam aset properti dan tanah. Hasil survei yang juga dilakukan dalam studi itu menunjukkan bahwa porsi saham hanya sekitar 5% dari portfolio investasi. Oleh karena itu, studi lebih lanjut mengenai transmisi moneter melalui saluran harga aset ini masih diperlukan.

Raditya Sukmana dan Ascarya (2010)24 melakukan penelitian terhadap peranan pasar modal Syariah terhadap pertumbuhan sektor riil di Indonesia melalui balance sheet channel dengan menggunakan instrumen moneter Islam (SBIS). Dengan menggunakan data Jakarta Islamic Index, SWBI /SBIS, pembiayaan syariah, dan Industrial Production Index dari Januari 2004 hingga Desember 2010 ditemukan bahwa pasar modal syariah tidak dapat menyalurkan kebijakan moneter yang diwakili oleh SBIS kepada output atau sektor riil. Alasan nyatanya adalah karena pasar modal syariah Indonesia merupakan salah satu bagian dari pasar modal konvensional yang melalui screening process prinsip-prinsip syariah. Dalam artian, pasar modal syariah adalah bagian pasar modal konvensional, yang mana tidak terlepas juga dengan adanya praktek spekulasi.

Alwani dalam disertasinya25 mengangkat tema mengenai efektivitas mekanisme transmisi moneter di negara asalnya Malaysia. Hasil menunjukkan bahwa jalur harga aset memiliki pengaruh yang cukup kuat pada output, dan menjadi yang terkuat pada rezim yang kedua, tetapi bila dibandingkan dengan jalur kredit dan nilai tukar jalur harga aset tidak terlalu besar. Di mana kedua jalur tersebut merupakan jalur yang paling efektif dalam mekanisme transmisi kebijakan moneter di Malaysia.

Balazs Egert dan Ronald MacDonald dalam penelitiannya26 tentang mekanisme transmisi moneter di Eropa Tengah dan Timur menyimpulkan bahwa saluran harga aset memiliki pengaruh yang kecil dan mungkin akan tetap menjadi saluran transmisi yang low profile.Saham dan pasar obligasi berpengaruh terhadap keputusan investasi dan konsumsi karena efek kekayaan dan pendapata, namun kenyataannya pasar ini didominasi oleh investor asing bukan oleh investor domestik. Akibatnya, pergerakan harga di pasar ini hanya memiliki dampak yang terbatas pada perekonomian melalui dua efek tersebut. Perubahan sistem

24 Sukmana, Raditya dan Ascarya. 2010. The Role of Islamic Stock Market In The Monetary Transmission Process In The Indonesian Economy. Paper to be presented in 2nd INSANIAH‐IRTI International Conference LIFE (Langkawi Islamic Finance and Economics), 13‐15 December, 2010.

25 Alwani, Shariman M.N. 2006. Evaluating the Effectiveness of the Monetary Transmission Mechanism in Malaysia. Dissertation. Brandeis University.

26 Égert, Balázs and Ronald MacDonald. 2008.

13 pembayaran pensiun untuk sistem pensiun swasta (sebagian) dapat meningkatkan peran pasar modal untuk menopang mereka agar dapat berinvestasi dalam saham dan obligasi swasta. Meskipun pengaruh kebijakan moneter melalui pasar properti tidak tampak sangat penting pada saat ini, saluran ini dapat tumbuh lebih kuat di masa depan dengan pesatnya perkembangan perumahan terkait pinjaman.

Chi-Wei, Hsu-Ling, dan Meng-Nan dalam penelitiannya27 tentang model non-linear hubungan antara pasar saham dan real estate di Eropa menyimpulkan bahwa dalam jangka panjang, transmisi harga asimetris berlaku antara dua pasar, di atas dan di bawah ambang batas. Temuan ini memberikan bukti baru yang mendukung adanya hubungan keseimbangan jangka panjang antara pasar real estate dan pasar saham dengan penyesuaian asimetris. Mereka merekomendasikan informasi ini seharusnya tersedia di lembaga keuangan dan investor di negara-negara Eropa, untuk membantu mereka dalam membangun portofolio investasi jangka panjang di kedua pasar.

Guinigundo dalam penelitiannya mengenai mekanisme transmisi kebijakan moneter28 menyimpulkan bahwa di Filipina, ketersediaan saluran kredit dan saluran harga aset tetap terkait erat karena peran dominan dari sistem perbankan dalam sistem keuangan Filipina. Liberalisasi pasar keuangan, ditambah dengan NPL besar, yang merupakan sisa dari krisis keuangan Asia telah melemahkan ketersediaan saluran kredit dan meluas pada saluran harga aset dari kebijakan moneter. Sementara itu, saluran ekspektasi memiliki peran lebih penting di sini, meningkatnya transparansi yang terkait dengan penargetan inflasi telah meningkatkan kesadaran para pembuat kebijakan tentang pentingnya mengukur ekspektasi inflasi masyarakat dalam pelaksanaan kebijakan moneter.

Abdullah Takim dalam penelitiannya29 yang mengevaluasi efektivitas mekanisme transmisi kebijakan moneter di Turki menyimpulkan bahwa perubahan kebijakan moneter melalui jalur harga aset memiliki pengaruh yang negatif. Hal ini dikarenakan masih terbelakangnya pasar modal di sana, yang hanya berlangsung kecuali untuk kebutuhan keuangan yang besar dari sektor publik.

Untuk memudahkan, hasil di atas dapat disederhanakan menjadi berikut

No Nama Topik Hasil Penelitian

1 Idris, dkk Asset Price Channel of Monetary Transmission in Indonesia (2002)

Studi ini menyimpulkan kurang kuatnya bukti yang menunjukkan pentingnya harga saham dalam mentransmisikan kebijakan moneter di Indonesia ke sektor riil. Meskipun kebijakan moneter dapat mempengaruhi perkembangan harga saham dan besarnya portfolio aset finansial, pengaruh selanjutnya terhadap inflasi tidak terlalu besar.

Ditemukan bahwa pasar modal syariah tidak dapat menyalurkan kebijakan moneter yang diwakili oleh SBIS kepada output atau sektor riil. Karena pasar modal syariah adalah bagian pasar modal konvensional, yang mana tidak

27 SU, Chi-Wei, Hsu-Ling CHANG, dan Meng-Nan ZHU. 2011.

A Non-Linear Model Of Causality Between The Stock And Real Estate Markets Of European Countries. Romanian Journal of Economic Forecasting – 1/2011

28 Guinigundo, Diwa C. 2006. Transmission Mechanism Of Monetary Policy In The Philippines. BIS Papers No 35 29

14 yang kedua, tetapi bila dibandingkan dengan jalur kredit dan nilai tukar jalur harga aset mungkin akan tetap menjadi saluran transmisi yang low profile. Salah satu penyebabnya adalah karena investasi didominasi oleh investor asing bukan oleh investor domestik.

5 Chi-Wei,

Adanya hubungan keseimbangan jangka panjang antara pasar real estate dan pasar saham dengan penyesuaian asimetris. Dan penting untuk membantu mereka dalam membangun portofolio investasi jangka panjang di kedua pasar.

Ketersediaan saluran kredit dan saluran harga aset tetap terkait erat karena peran dominan dari sistem perbankan dalam sistem keuangan Filipina. Sisa dari krisis keuangan Asia telah melemahkan ketersediaan saluran kredit dan meluas pada saluran harga aset dari kebijakan moneter. Sedangkan saluran ekspektasi memiliki peran lebih penting.

Perubahan kebijakan moneter melalui jalur harga aset memiliki pengaruh yang negatif. Hal ini dikarenakan masih terbelakangnya pasar modal di Turki.

Tabel 1. Ringkasan Hasil Penelitian Terdahulu

2.3. Kerangka Konseptual

Kerangka konseptual yang kita ikuti dalam penelitian ini terdiri dari dua model pendekatan, di mana asset prices akan berpengaruh terhadap kestabilan harga dan output sesuai dua teori yaitu teori Tobin dan teori Modigliani. Teori Tobin menjelaskan pendekatan sisi OUTPUT, sedangkan teori Modigliani menjelaskan pendekatan sisi kesejahteraan untuk INFLASI.

15

BAB III

DATA DAN METODOLOGI

3.1. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini seluruhnya merupakan data sekunder dalam bentuk bulanan, terhitung mulai bulan Juni 2006 hingga bulan Oktober 2011. Sumber data didapat dari Statistika Ekonomi dan Keuangan Indonesia pada Bank Indonesia (SEKI-BI), Statistika Perbankan Syariah Bank Indonesia (SPS-BI), Online Trading System eTrading Sekuritas dan Badan Pusat Statistika (BPS).

3.2. Variabel dan Definisi Operasional

Adapun variabel yang digunakan dalam penelitian ini beserta definisi operasionalnya adalah sebagai berikut:

a. SBIS = Policy Rate syariah yang merupakan tingkat bonus SWBI dan tingkat fee SBIS (sejak April 2008) yang didapat dari SEKI BI.

b. PUAS = Policy Rate syariah yang merupakan tingkat bonus PUAS yang didapat dari SEKI BI.

c. IINV = Pembiayaan Perbankan Syariah di sektor investasi Indonesia yang didapatkan dari SPS BI

d. ICON = Pembiayaan Perbankan Syariah di sektor konsumsi Indonesia yang didapatkan dari SPS BI

e. INF = Tingkat inflasi yang didapat dari SEKI BI.

f. JII = Kumpulan 30 saham syariah terliquid dari seluruh emiten yang telah melewati proses seleksi yang didapat melalui Online Trading System eTrading Sekuritas.

g. IPI = Tingkat pertumbuhan ekonomi yang di proksi ke indeks produksi Indonesia, yang di dapat dari situs BPS.

3.3. Metode Analisis

Metode analisis yang dipakai dalam penelitian ini adalah Vector Autoregression (VAR), Vector Error Correction Model (VECM), dan Granger Causality (Kausalitas Granger) dalam mengolah beberapa data time series.

3.3.1.Vector AutoRegression (VAR)

Metode VAR mulai dikembangkan pada tahun 1980 oleh Sims. Dimana VAR adalah suatu sistem persamaan yang memperlihatkan setiap peubah sebagi fungsi linier dari konstanta dan nilai lag dari peubah itu sendiri sebagi nilai lag dari peubah lain yang ada dalam sistem yang mengasumsikan bahwa semua variabel yang terdapat dalam model bersifat endogen (ditentukan di dalam model). Oleh karena itu, metode VAR disebut sebagai model yang a-teoritis (tidak berlandaskan teori). Metode ini digunakan karena sering kita jumpai keadaan dimana teori ekonomi saja ternyata tidak mampu menangkap (tidak cukup kaya menyediakan spesifikasi) secara tepat dan lengkap hubungan dinamis antar variabel.30

30 Ascarya, 2009,

16 Ascarya mendifinisikan VAR sebagai pendekatan non‐struktural (lawan dari pendekatan struktural, seperti pada persamaan simultan) yang menggambarkan hubungan yang saling menyebabkan (kausalistis) antar variabel dalam sistem.31

Menurut Achsani dalam Ascarya, model VAR dapat kita tulis secara matematis sebagai berikut:

(1)

Di mana merupakan vector dari variabel endogen dengan dimensi (n x 1), merupakan vektor dari variabel eksogen, termasuk konstanta (intersep) dan trend, adalah koefisien matriks dengan dimensi (n x n), dan adalah vekor dari residual. Dalam sistem bivariat sederhana, yt dipengaruhi oleh nilai zt periode sebelumnya dan periode saat ini, smentara zt dipengaruhi oleh nilai yt periode sebelumnya dan periode saat ini.32

3.3.2.Vector Error Correction Model (VECM)

VECM adalah bentuk Vector Autoregression yang terestriksi. Restriksi tambahan ini harus diberikan karena keberadaan bentuk data yang tidak stasioner namun terkointegrasi. VECM kemudian memanfaatkan informasi restriksi kointegrasi tersebut ke dalam spesifikasinya. Karena itulah VECM sering disebut desain VAR bagi series nonstasioner yang memiliki hubungan kointegrasi. Setelah diketahui adanya kointegrasi maka proses uji selanjutnya dilakukan dengan menggunakan metode error correction. Jika ada perbedaan derajat integrasi antarvariabel uji, pengujian dilakukan secara bersamaan (jointly) antara persamaan jangka panjang dengan persamaan error correction, setelah diketahui bahwa dalam variabel terjadi kointegrasi. Perbedaan derajat integrasi untuk variabel yang terkointegrasi disebut Lee dan Granger) sebagai multicointegration. Namun jika tidak ditemui fenomena kointegrasi, maka pengujian dilanjutkan dengan menggunakan variabel first difference.

Dalam analisis VAR, data yang dipakai harus bersifat stasioner atau tidak mengandung unit root pada level. Namun pada kenyataannya, data time series pada umumnya tidak stasioner pada level, dan baru stasioner pada first difference. Hal ini menyebabkan informasi jangka panjang menjadi hilang. Untuk mengantisipasi hilangnya informasi jangka panjang tersebut, dapat digunakan model VECM. Hal ini dilakukan bila terdapat minimal satu persamaan yang terkointegrasi. Adapun model VECM dapat ditulis secara matematis sebagai berikut (Ascarya: 2009):

(2)

Dimana dan merupakn fungsi dari Ai (lihat persamaan 1). Matrik dapat dipecah menjadi dua matrik λ dan β dengan dimensi (n x r) = λβ, dimana λ merupakan matriks penyesuaian, β merupakan vektor kointegrasi, dan t merupakan rank kointegrasi.

3.3.3.Granger Causality (Kausalitas Granger)33

Studi kausalitas ditujukan untuk mengukur kekuatan hubungan antar variabel dan menunjukkan arah hubungan sebab akibat XY (X menyebabkan

17 Y), Y- X (Y menyebabkan X) atau (X menyebabkan Y dan Y juga menyebabkan X). Uji kausalitas granger jauh lebih bermakna dari uji korelasi biasa. Dengan uji kausalitas granger dapat diketahui beberapa hal sebagai berikut :

1. Apakah X mendahului Y, apakah Y mendahului X, atau hubungan X dan Y timbal balik.

2. Suatu variabel X dikatakan menyebabkan variabel lain, Y, apabila Y saat ini diprediksi lebih baik dengan menggunakan nilai-nilai masa lalu X.

3. Asumsi dengan uji ini adalah bahwa X dan Y dianggap sepasang data runtut waktu yang memiliki kovarians linier yang stasioner.

3.4. Proses Analisis VAR/VECM34

Data dasar yang telah siap harus ditransformasikan terlebih dahulu dalam bentuk logaritma natural (ln), kecuali untuk data yang sudah dalam bentuk persen atau indeks. Hal ini dilakukan untuk mendapatkan hasil yang konsisten dan valid.

Adapun Uji yang pertama dilakukan adalah uji unit root, untuk mengetahui apakah data stasioner atau masih mengandung tren. Jika data stasioner pada levelnya, maka VAR dapat dilakukan pada level. VAR level dapat mengestimasi hubungan jangka panjang antar variabel. Namun, jika data tidak stasioner pada levelnya, maka data harus diturunkan pada tingkat pertama (first difference) yang mencerminkan data selisih atau perubahan. Jika data stasioner pada turunan pertama, maka data akan diuji untuk keberadaan kointegrasi antar variabel. Jika tidak ada kointegrasi antar variabel, maka VAR hanya dapat dilakukan pada turunan pertamanya. Akan tetapi dalam kondisi seperti ini VAR hanya dapat mengestimasi hubungan jangka pendek antar variabel. Innovation accounting tidak akan bermakna untuk hubungan jangka panjang antar variabel. Jika ada kointegrasi antar variabel, maka VECM dapat dilakukan menggunakan data level untuk mendapatkan hubungan jangka panjang antar variabel. VECM dapat mengestimasi hubungan jangka pendek maupun jangka panjang antar variabel. Innovation accounting untuk VAR level dan VECM akan bermakna untuk hubungan jangka panjang.

Dalam melakukan analisisnya, VAR memiliki instrumen spesifik yang memiliki fungsi spesifik dalam menjelaskan interaksi antarvariabel dalam model. Instrumen itu meliputi Impulse Response Function (IRF) dan Forecast Error Variance Decompisitions (FEVD), atau biasa disebut Variance Decompisitions (VD). IRF merupakan aplikasi vector moving average yang bertujuan melihat seberapa lama goncangan dari satu variabel berpengaruh terhadap variabel lain. Sedangkan FEVD dalam VAR berfungsi untuk menganalisis seberapa besar goncangan dari sebuah variable mempengaruhi variabel lain.

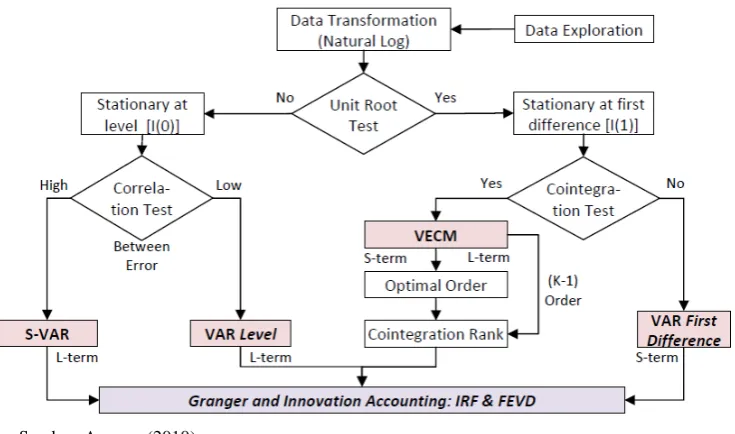

Secara sederhana proses analisis VAR/VECM dapat dilihat pada diagram flow chart di bawah ini:

34

18

Sumber: Ascarya (2010)

19

BAB IV

HASIL DAN PEMBAHASAN

4.1. Hasil

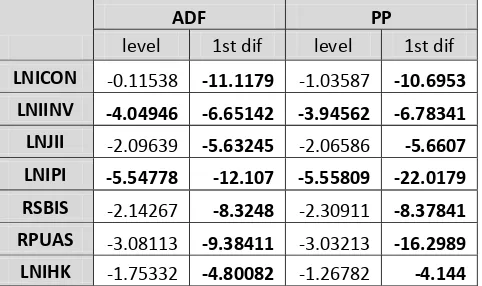

4.1.1.Unit Root Test

Penelitian ini menggunakan dua model test uji stasioneritas yang sering digunakan yaitu Augmented Dickey-Fuller (ADF) dan Phillips-Perron (PP) test. Uji stasioneritas ini ditujukan untuk mengetahui apakah data stasioner pada tingkat level atau masih mengandung trend. Dengan menggunakan taraf nyata lima persen, jika nilai t-ADF dan t-PP lebih kecil dari nilai kritis McKinnon maka dapat disimpulakan bahwa data yang digunakan adalah stasioner artinya tidak mengandung akar unit. Hasil menunjukkan bahwa hanya sebagian kecil variabel yang stasioner di tingkat level, yaitu IINV dan IPI, sehingga uji akar unit dilanjutkan pada tingkat pertama (first difference). Kemudian hasil menggambarkan bahwa semua variabel stasioner pada tingkat ini. Dapat dilihat pada tabel berikut.

ADF PP

level 1st dif level 1st dif

LNICON -0.11538 -11.1179 -1.03587 -10.6953 LNIINV -4.04946 -6.65142 -3.94562 -6.78341

LNJII -2.09639 -5.63245 -2.06586 -5.6607 LNIPI -5.54778 -12.107 -5.55809 -22.0179

RSBIS -2.14267 -8.3248 -2.30911 -8.37841 RPUAS -3.08113 -9.38411 -3.03213 -16.2989 LNIHK -1.75332 -4.80082 -1.26782 -4.144

Tabel 2 Uji Stasioneritas

4.1.2.Cointegration Test

Sebelumnya melanjutkan ke uji kointegrasi, untuk memudahkan analisis dilakukan pengujian panjang lag optimal, hal ini sangat berguna untuk menghilangkan masalah autokorelasi dalam sistem VAR. Suatu sistem VAR dikatakan stabil (stasioner) jika seluruh roots‐nya memiliki modulus lebih kecil dari satu dan semuanya terletak di dalam unit circle.35 Sesuai dengan kerangka konseptual, maka pengujian stabilitas VAR dibagi dalam dua model, yaitu model IHK (INFLASI) dan IPI (OUTPUT), didapatkan kisaran modulus 9 untuk kedua model. Berikut hasil dari uji tersebut.

Model Kisaran Modulus Lag IPI 0.354764 - 0.988641 9 IHK 0.046772 - 0.990788 9

Tabel 3 Uji Stabilitas VAR

35

20 Kemudian analisis penting yang harus dilakukan sebelum uji kointegrasi adalah penentuan lag optimum, yang dalam penelitian ini menggunakan beberapa informasi kriteria (criterion information) yang tersedia dalam aplikasi EVIEWS 6, antara lain: Likehood Ratio (LR), Final Prediction Error (FPE), Akaike Information Criterion (AIC), Schwarz Information Criterion (SC), dan Hannan-Quinn Criterion (HQ). Dengan asumsi ingin memilih hasil lag optimum yang stabil pada setiap kondisi pengukuran, pada tabel 4 diperlihatkan bahwa kriteria informasi yang dipilih adalah Schwarz Information Criterion (SC). Melalui informasi kriteria Schwarz Information Criterion (SC) diperoleh hasil lag optimum untuk semua model terlatak pada lag satu (lag_1).

Lag Model IPI

LogL LR FPE AIC SC HQ

0 -17.87562 NA 1.48E-06 0.762521 0.93705 0.830789

1 262.7121 505.0579* 2.95e-10* -7.757071* -6.709899* -7.347464*

2 281.1931 30.18563 3.73E-10 -7.539771 -5.619955 -6.788825

3 299.8522 27.3666 4.83E-10 -7.328406 -4.535946 -6.236121

4 322.2576 29.12709 5.75E-10 -7.241921 -3.576818 -5.808298

5 337.1046 16.82658 9.39E-10 -6.903487 -2.36574 -5.128525

21

At most 4 0.003936 0.248448 3.841466 0.6182

Tabel 5 Uji Kointegrasi

4.1.3.Granger Causality

Hasil uji kausalitas untuk model IPI (OUTPUT) menunjukkan adanya kesinambungan jalur imbal hasil dari margin acuan SBIS sampai ke OUTPUT. Di mana SBIS mempengaruhi imbal bagi hasil PUAS serta JII. JII sendiri mempengaruhi IINV dan IPI (OUTPUT). Hal ini sejalan dengan teori Tobin yang menyatakan instrumen moneter akan mempengaruhi peningkatan harga aset yang selanjutnya meningkatkan investasi perusahaan tersebut. Kenaikan investasi tersebut akan menambah jumlah output dalam perekonomian negara.

Hal ini membuktikan bahwa JII yang dipengaruhi oleh SBIS dan PUAS memberikan dorongan terhadap investasi yang kemudian menciptakan pertumbuhan sektor riil atau output perekonomian Indonesia. Sehingga alur transmisi moneter syariah melalui jalur harga aset syariah dapat dijelaskan melalui model output ini.

Gambar 6 Uji Kausalitas Model IPI (diolah)

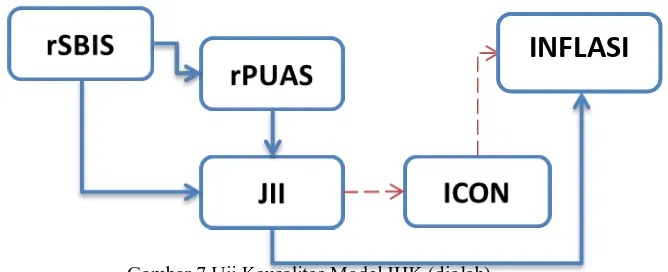

Sedangkan hasil uji kausalitas untuk model IHK (INFLASI) meskipun menunjukkan adanya kesinambungan jalur imbal hasil dari margin acuan SBIS sampai ke OUTPUT, tetapi ada jalur yang terputus di sisi ICON yang tidak mempengaruhi IHK. Tetapi SBIS mempengaruhi imbal bagi hasil PUAS serta JII, kemudian JII langsung mempengaruhi IHK tanpa melalui jalur ICON. Hal ini bertentangan dengan teori Modigliani yang menyatakan instrumen moneter akan mempengaruhi peningkatan harga aset yang selanjutnya meningkatkan tingkat konsumsi masyarakat karena naiknya kesejahteraan. Kenaikan konsumsi tersebut mempengaruhi tingkat harga dalam perekonomian negara.

Gambar 7 Uji Kausalitas Model IHK (diolah)

22 Hal ini membuktikan bahwa JII tidak mendorong konsumsi masyarakat, melainkan langsung memberikan pengaruh terhadap inflasi. JII yang merupakan pergerakan harga dari saham tentu secara tidak langsung berkaitan dengan harga (inflasi) itu sendiri, hal ini yang penulis duga menjadi penyebab terputusnya alur transmisi ini. Dapat diputuskan bahwa alur transmisi moneter syariah melalui jalur harga aset syariah belum dapat dijelaskan melalui model inflasi ini.

4.1.4.VAR/Vector Error Correction Model

Dari hasil uji VECM seperti terlihat di tabel 6, menunjukkan bahwa kedua model memiliki estimasi yang stabil untuk jangka panjang di mana nilai kointegrasi dalam jangka pendek negatif dan signifikan. Analisis jangka pendek dalam model IPI memperlihatkan bahwa variabel yang secara signifikan mempengaruhi variabel IPI adalah variabel IINV dan SBIS. Variabel IINV dan SBIS secara signifikan berpengaruh positif terhadap variabel IPI sebesar 0.446772 dan 0.014468. Hal ini dapat diartikan apabila IINV dan SBIS meningkat sebesar 1% akan menaikkan variabel IPI sebesar 0.446772 dan 0.014468.

Sedangkan untuk model IHK memperlihatkan bahwa variabel yang secara signifikan mempengaruhi variabel IHK adalah variabel ICON saja. Variabel ICON secara signifikan berpengaruh positif terhadap variabel IHK sebesar 0.032853 yang artinya apabila ICON meningkat sebesar 1% akan menaikkan variabel IHK sebesar 0.032853. Dari analisis dapat dijelaskan bahwa dalam periode jangka pendek JII sebagai proksi transmisi moneter syariah tidak mempengaruhi secara signifikan terhadap pertumbuhan output maupun inflasi.

Namun untuk analisis jangka panjang ternyata terjadi perbedaan hasil, di mana bagi kedua model hampir seluruh variabel mempengaruhi variabel tujuan. Untuk model IPI hanya JII saja yang tidak berpengaruh signifikan, sedangkan IINV, PUAS dan SBIS memiliki pengaruh signifikan. IINV dan PUAS memiliki pengaruh negatif yang artinya setiap peningkatan 1% akan menurunkan variabel IPI sebesar 0.13203 dan 0.02888. Sedangkan SBIS memiliki pengaruh positif yang artinya setiap peningkatan 1% akan menaikkan variabel IPI sebesar 0.041163.

Kemudian untuk model IHK hanya ICON saja yang tidak berpengaruh signifikan, sedangkan JII, PUAS dan SBIS memiliki pengaruh signifikan. JII dan PUAS memiliki pengaruh negatif yang artinya setiap peningkatan 1% akan menurunkan variabel IHK sebesar 0.52683 dan 0.24629. Sedangkan SBIS memiliki pengaruh positif yang artinya setiap peningkatan 1% akan menaikkan variabel IHK sebesar 0.113705. Sehingga dalam periode jangka panjang dapat dijelaskan bahwa JII sebagai proksi transmisi moneter syariah tidak mempengaruhi secara signifikan terhadap pertumbuhan output, serta memiliki pengaruh negatif terhadap inflasi.

MODEL IPI

Jangka Pendek Jangka Panjang

CointEq1 -0.355 -3.03376 LNIINV(-1) -0.13203 -8.32136

D(LNIPI(-1)) -0.29306 -2.35388 LNJII(-1) 0.016442 0.64974 D(LNIINV(-1)) 0.446772 3.2621 RPUAS(-1) -0.02888 -2.43045

D(LNJII(-1)) 0.028322 0.63959 RSBIS(-1) 0.041163 3.84883

D(RPUAS(-1)) -0.0085 -1.428 D(RSBIS(-1)) 0.014468 1.96103

23

CointEq1 -0.01311 -3.25925 LNICON(-1) -0.01874 -0.3398 D(LNIHK(-1)) 0.378145 3.28392 LNJII(-1) -0.52683 -4.14576

D(LNICON(-1)) 0.032853 2.94623 RPUAS(-1) -0.24629 -4.69394

D(LNJII(-1)) 0.001137 0.17799 RSBIS(-1) 0.113705 2.49253

D(RPUAS(-1)) -0.00085 -0.86197 D(RSBIS(-1)) 0.001728 1.59327

Tabel 6 Hasil Uji VECM

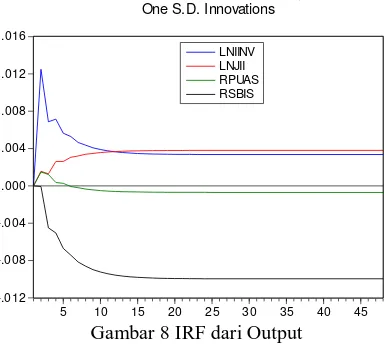

4.1.5.Impulse Response Function

Gambar 8 menunjukkan hasil IRF dari IPI terhadap guncangan dari variabel lainnya. Guncangan JII dan IINV direspon positif oleh IPI dari awal periode, yang pada akhirnya terus stabil dari periode 23. Lain halnya untuk SBIS dan PUAS yang pada akhirnya direspon negatif, meskipun di awal periode keduanya masih positif tetapi periode berikutnya menunjukkan respon yang negatif. Hal ini mengindikasikan bahwasanya aktivitas JII dalam pasar modal syariah memberikan kontribusi positif terhadap output atau sektor riil, tidak sama dengan hasil penelitian yang dilakukan oleh Sukmana dan Ascarya di tahun 2010 yang menyatakan tidak memberikan kontribusi positif.

Sedangkan PUAS dan SBIS yang memang tidak berhubungan secara langsung dengan sektor riil terbukti direspon negatif oleh IPI, karena kebijakan moneter membutuhkan lag (waktu) dalam mempengaruhi sektor riil. IINV yang merupakan gambaran investasi, memang sudah seharusnya memiliki kontribusi positif terhadap output.

-.012 -.008 -.004 .000 .004 .008 .012 .016

5 10 15 20 25 30 35 40 45 LNIINV

LNJII RPUAS RSBIS

Response of LNIPI to Cholesky One S.D. Innovations

Gambar 8 IRF dari Output

Sementara Gambar 9 menunjukkan hasil yang berbeda untuk IRF dari sisi IHK. Seluruh variabel direspon positif oleh IHK yang pada akhirnya terus stabil dari periode 15. Hal ini sesuai dengan keadaan sebenarnya di mana ICON sebagai gambaran konsumsi masyarakat, serta SBIS dan PUAS sebagai instrumen moneter pasti memiliki pengaruh terhadap inflasi, apalagi tujuan kebijakan moneter Bank Indonesia memang diarahkan untuk menjaga kestabilan harga.

24 .000

.001 .002 .003 .004 .005 .006

5 10 15 20 25 30 35 40 45 LNICON

LNJII RPUAS RSBIS

Response of LNIHK to Cholesky One S.D. Innovations

Gambar 9 IRF dari Inflasi

4.1.6.Variance Decomposition

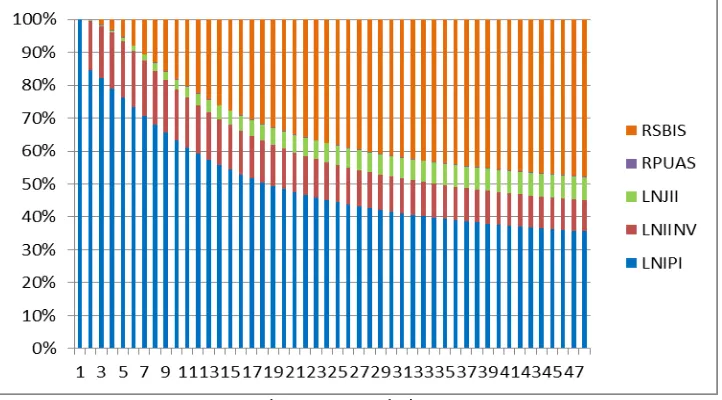

Hasil FEVD untuk model IPI menunjukkan bahwa variabel SBIS merupakan penyumbang terbesar yang mempengaruhi variabel IPI dengan persentase 47.68%, dilanjutkan oleh variabel IPI sendiri dengan 35.60%, IINV sebesar 9.41%, JII sebesar 7.06% dan PUAS sebesar 0.26%. Hasil SBIS yang dominan tetap sulit untuk dijelaskan, mengingat dalam uji kausalitas menggambarkan SBIS tidak mempengaruhi IPI secara langsung.

FEVD yang menutupi kekurangan uji kausalitas dalam hal penggambaran seberapa kuat hubungan antar variabel, membuktikan bahwa JII memberikan dorongan terhadap sektor riil atau output walaupun masih kecil. Bahkan digambarkan terjadi trend peningkatan dorongan oleh JII terhadap sektor riil dari periode satu ke periode berikutnya.

Gambar 10 FEVD dari IPI

25 tetap sulit untuk dijelaskan, mengingat dalam uji kausalitas menggambarkan PUAS tidak mempengaruhi IHK.

JII yang hanya memberikan pengaruh sebesar 1.46% menujukkan bahwa JII hanya memberikan dorongan kecil terhadap inflasi. Hasil ini melengkapi hasil uji sebelumnya yang menjelaskan bahwa JII memiliki kontribusi positif terhadap inflasi dan terbukti bahwa kontribusi itu hanya dorongan kecil.

Gambar 11 FEVD dari Inflasi

4.2. Pembahasan

Setelah mendapatkan hasil dari beberapa uji di atas, penulis dapat memberikan argumentasi bahwa alur transmisi moneter melalui jalur harga aset syariah (yang diwakili oleh JII) melalui model output menunjukkan dorongan positif pada sektor riil atau output meskipun masih kecil tertera dalam hasil FEVD model output dorongannya mencapai kurang lebih sebesar 7%. Sedangkan melalui model inflasi menunjukkan bahwa JII menyumbang dorongan kecil pada inflasi kurang lebih sebesar 1.5%.

Alasan pertama mengapa JII dapat mendorong sektor riil dapat dijelaskan melalui teori Tobin yang menyatakan melalui aktivitas di pasar modal, dalam perekonomian akan terjadi peningkatan di sektor investasi, dari investasi inilah yang akan mendorong terhadap pertumbuhan sektor riil atau output. Membuktikan bahwa penelitian ini sejalan dengan hasil penelitian Idris dkk (2002) dan Alwani (2006) yang menyimpulkan bahwa alur transmisi moneter melalui jalur harga aset memiliki pengaruh yang kuat terhadap sektor riil atau output.

Alur transmisi moneter syariah melalui jalur harga aset syariah model output juga telah kita dapatkan, berawal dari tingkat imbal bagi hasil SBIS yang akan mempengaruhi tingkat bagi hasil PUAS kemudian mempengaruhi harga aset syariah yang akhirnya menciptakan kenaikan jumlah investasi sehingga mendorong pertumbuhan sektor riil atau output. Artinya ketika tingkat bagi hasil instrumen moneter syariah dinaikkan, maka seharusnya masyarakat akan lebih terdorong untuk berinvestasi ke aset syariah sehingga menciptakan pertumbuhan pada sektor riil.

26 minimnya aktivitas di pasar modal, terbukti di Indonesia jumlah investor baru sekitar 360.000 investor dengan 200.000 adalah investor di aset saham sampai akhir 2011 dari total jumlah penduduk sekitar 237 juta orang.36 Selain itu juga bisa diduga karena investor yang mendominasi investasi di negeri ini adalah dari investor luar negeri seperti yang dinyatakan oleh Egert (2008).

Sehingga dari gambaran masih kecilnya pengaruh pasar modal syariah Indonesia terhadap pertumbuhan sektor riil, seharusnya pemerintah dapat lebih mengefektifkan peran pasar modal syariah sebagai aktor utama dalam kebutuhan likuiditas modal. Tanpa adanya modal yang mendukung, maka sektor riil pun tidak dapat tumbuh dengan baik.

Lain halnya dengan hasil model inflasi yang tidak sesuai dengan teori Modigliani, di mana aktivitas di pasar modal akan mempengaruhi kestabilan harga melalui peningkatan jumlah konsumsi masyarakat. Hasil membuktikan JII secara langsung berpengaruh dengan memberikan dorongan kecil terhadap inflasi, tanpa melalui peningkatan sektor konsumsi. Sehingga untuk alur transmisi moneter melalui jalur harga aset model inflasi masih belum dapat dijelaskan dengan benar.

Hasil dari model ini memberikan gambaran bahwa aktivitas di pasar modal syariah juga tidak jauh dari aksi spekulasi-spekulasi para investornya sehingga berpengaruh langsung terhadap kestabilan harga tanpa menciptakan peningkatan konsumsi, hal ini selaras dengan alasan Sukmana dan Ascarya (2010) yang menyatakan JII masih bagian dari pasar modal konvensional sehingga alur transmisi model inflasi masih belum dapat kita temukan. Dan sudah sewajarnya bila JII lantas berpengaruh terhadap inflasi bila aksi spekulan terus terjadi, dengan motif mencari keuntungan sebesar-besarnya maka aktivitas di pasar modal malah tidak akan menggerakkan sektor riil.

Diharapkan dengan keluarnya fatwa DSN yang mengatur mekanisme perdagangan saham, para investor dapat menerapkan praktek ekonomi syariah secara benar, tidak lantas mengakibatkan goncangan-goncangan yang berdampak negatif terhadap kestabilan harga. Diharapkan dengan adanya aturan dan fatwa yang ada, dapat menciptakan peran pasar modal syariah yang dapat menjaga kestabilan harga.

Maka dari kumpulan uji di atas, menunjukkan masih minimnya peran pasar modal syariah di Indonesia. Sehingga masih diperlukannya sosialisasi untuk memperluas investor, masih dibutuhkannya aturan dan fatwa untuk mengatur segala hal di dalamnya, dan segala atribut maupun sarana yang dapat menunjang peningkatan peran pasar modal syariah dalam proses transmisi kebijakan moneter khususnya, maupun perekonomian Indonesia secara umum. Serta peningkatan peran itu tidak terlepas dari pencapaian Maqashid Syariah untuk kemaslahatan umat secara mayoritas.

36

27

BAB V

PENUTUP

5.1. Kesimpulan

Dari penelitian ini penulis dapat menyimpulkan beberapa poin penting dalam realisasi peran pasar modal syariah di Indonesia:

a. Hasil uji kausalitas (Granger Causality) untuk model IPI (OUTPUT) menunjukkan adanya kesinambungan jalur imbal hasil dari margin acuan SBIS sampai ke OUTPUT. Sedangkan hasil uji kausalitas untuk model IHK (INFLASI) meskipun menunjukkan adanya kesinambungan jalur imbal hasil dari margin acuan SBIS sampai ke OUTPUT, tetapi terputus di sisi ICON yang tidak mempengaruhi IHK. Sehingga dapat disimpulkan bahwa mekanisme transmisi moneter syariah melalui jalur harga aset syariah yang telah sesuai dengan teori adalah model Output. Sedangkan model inflasi masih meninggalkan tanda tanya besar, mengingat masih terputusnya salah satu jalur.

b. Peran pasar modal syariah Indonesia yang diwakili JII melalui model output menunjukkan dorongan positif pada sektor riil atau output meskipun masih kecil mencapai kurang lebih sebesar 7%. Sedangkan melalui model inflasi menunjukkan bahwa JII menyumbang dorongan kecil pada inflasi kurang lebih sebesar 1.5%.

c. Masih minimnya peran pasar modal syariah Indonesia dalam menunjang pertumbuhan sektor riil dan kestabilan harga.Sehingga masih diperlukannya sosialisasi untuk memperluas investor, masih dibutuhkannya aturan dan fatwa untuk mengatur segala hal di dalamnya, dan segala atribut maupun sarana yang dapat menunjang peningkatan peran pasar modal syariah dalam proses transmisi kebijakan moneter khususnya, maupun perekonomian Indonesia secara umum. Serta peningkatan peran itu tidak terlepas dari pencapaian Maqashid Syariah untuk kemaslahatan umat secara mayoritas.

5.2. Rekomendasi

Dari penelitian ini penulis ingin memberikan rekomendasi beberapa poin penting dalam realisasi peran pasar modal syariah di Indonesia:

a. Kepada Pemerintah agar dapat mengefektifkan sektor pasar modal syariah untuk mendorong sektor riil serta menjaga kestabilan harga, bukan untuk mencari keuntungan individual.

b. Kepada Akademisi agar dapat menyempurnakan kembali penelitian ini agar dapat memberikan rekomendasi yang nyata guna perbaikan perekonomian tanah air.

28

DAFTAR PUSTAKA

Agung, Juda, Rita Morena, Bambang Pramono, and Nugroho Joko Prastowo (2002a) Bank Lending Channel of Monetary Transmission in Indonesia, dalam Perry Warjiyo dan Juda Agung (editor). Transmission Mechanism of Monetary Policy in Indonesia. Bank Indonesia: Jakarta, Juli 2002. Agung, Juda, Rita Morena, Bambang Pramono, and Nugroho Joko Prastowo

(2002b) Monetary Policy and Firm Investment: Evidence for Balance Sheet Channel in Indonesia, dalam Perry Warjiyo dan Juda Agung (editor). Transmission Mechanism of Monetary Policy in Indonesia. Bank Indonesia: Jakarta, Juli 2002.

Alwani, Shariman M.N. 2006. Evaluating the Effectiveness of the Monetary Transmission Mechanism in Malaysia. Dissertation. Brandeis University. Anglingkusumo, Reza (2002). Monetary Policy in Post Crises Indonesia: Some

Lessons Learned Bulletin Ekonomi Moneter dan Perbankan. Vol. 4.

Ascarya, 2009, Aplikasi Vector Autoregression Dan Vector Error Correction Model menggunakan EVIEWS 4.1, Tidak dipublikasikan

______. (2010). Alur Transmisi Dan Efektifitas Kebijakan Moneter Ganda Di Indonesia. Jakarta : Pusat Pendidikan dan Studi Kebanksentralan Bank Indonesia

Astiyah, Siti (2002). Demand for Money in Indonesia and Its Monetary Implications Bank Indonesia: Direktorat Riset Ekonomi dan Kebijakan Moneter (tidak dipublikasikan).

Bank Indonesia. (Februari: 2011). Tinjauan Kebijakan Moneter Februari 2011. Jakarta : Bank Indonesia.

Berita Detik Finance. (2011). 214 Saham Berkapitalisasi Rp 1.800 Triliun Ramaikan Indeks Syariah. http://finance.detik.com/read/2011/05/03/ 125027/1631210 /6/214-saham-berkapitalisa si-rp-1800-triliun-ramaikan-indeks-syariah. Diakses terakhir pada 25 Juni 2011

Berita Kompas. (2011). Indeks Saham Syariah Diluncurkan. http://bisnis keuangan.kompas.com/read/2011/05/12/10550925/Indeks.Saham.Syariah. Diluncurkan. Diakses terakhir pada 25 Juni 2011

Berita Liputan 6. (Februari: 2011). Kenaikan BI Rate Dongkrak IHSG. http://berita.liputan6.com /read/318981/kenaikan_bi_rate_dongkrak_ihsg. Diakses terakhir pada 25 Juni 2011

Bernanke, B. and Blinder, A.S. (1992). The Federal Funds Rate And The Channel Of Monetary Transmission. The American Economic Review September 1992. pp. 901-21.

Bursa Efek Indonesia. 2011. IDX Monthly Statistics, May 2011, Volume 20 No. 05. Diterbitkan oleh Research Division of IDX.

Égert, Balázs and Ronald MacDonald. 2008. Monetary Transmission Mechanism in Central and Eastern Europe: Surveying the Surveyable. OECD Economics Department Working Papers, No. 654, OECD Publishing. Fisher, Irving (1911). The Purchasing Power of Money, 2nd edition, 1926,

reprinted by Augustus Kelley, New York, 1963

29 Idris, dkk. (2002). Asset Price Channel of Monetary Transmission in Indonesia dalam Buku Transmission Mechanism of Monetary Policy in Indonesia, edited by Perry Warjiyo and Juda Agung. Jakarta : Pusat Pendidikan dan Studi Kebanksentralan Bank Indonesia

Kontan. (2011). Target Kapitalisasi Pasar BEI Senilai Rp 3.000 Triliun Sudah Tercapai. http://investasi.kontan.co.id /news/target-kapitalisasi-pasar-bei-senilai-rp-3.000-triliun-sudah-tercapai-1. Diakses terakhir pada 20 Februari 2012

Kusmiarso, Bambang, dkk. (2002). Interest Rate Channel of Monetary Transmission in Indonesia dalam Perry Warjiyo dan Juda Agung (editor). Transmission Mechanism of Monetary Policy in Indonesia.Bank Indonesia: Jakarta, Juli 2002.

Lettau, Martin, Ludvigson, Sydney and Charles Steindel. (2001). Monetary Policy Transmission Through the Consumption-Wealth Channel. Dalam Mishkin (2001).

Mishkin, F. (1995). The Economics of Money, Banking, and Financial Markets. 4th edition, New York: Harper Collins.

Mishkin,Frederic S. (December 2001). The Transmission Mechanism and the Role of Asset Prices in Monetary Policy. NBER Working Paper No. 8617. Siswanto, dkk. (2002). Exchange Rate Channel of Monetary Transmission in

Indonesia dalam Perry Warjiyo dan Juda Agung (editor). Transmission Mechanism of Monetary Policy in Indonesia. Bank Indonesia: Jakarta, Juli 2002.

SU, Chi-Wei, Hsu-Ling CHANG, dan Meng-Nan ZHU. 2011. A Non-Linear Model Of Causality Between The Stock And Real Estate Markets Of European Countries. Romanian Journal of Economic Forecasting – 1/2011 Sukmana, Raditya dan Ascarya. 2010. The Role of Islamic Stock Market In The

Monetary Transmission Process In The Indonesian Economy. Paper to be presented in 2nd INSANIAH‐IRTI International Conference LIFE (Langkawi Islamic Finance and Economics), 13‐15 December, 2010. Takim, Abdullah. 2011. Evaluation of Empirical Findings Measuring the

Effectiveness of Monetary Transmission Mechanism in Turkey. International Research Journal of Finance and Economics - Issue 61. Euro Journals Publishing, Inc.

Taylor, J.B. (1995). The Monetary Transmission Mechanism: An Empirical Framework. Journal of Economic Perspectives, 9.

Usman,Ramli.(2010). Peranan Jalur Kredit Bank Dalam Mekanisme Transmisi Kebijakan Moneter Di Indonesia. Tesis S2. Tidak Diterbitkan.

Warjiyo, Perry dan Solikin. (Desember: 2003). Kebijakan Moneter di Indonesia: Buku Seri Kebanksentralan No. 6. Jakarta : Pusat Pendidikan dan Studi Kebanksentralan Bank Indonesia.

Warjiyo, Perry. (2004). Mekanisme Transmisi Kebijakan Moneter Di Indonesia: Buku Seri Kebanksentralan No. 11 . Jakarta : Pusat Pendidikan dan Studi Kebanksentralan Bank Indonesia.