METODE PENELITIAN

3.1 Bentuk Penelitian

Bentuk penelitian yang digunakan penulis dalam penelitian ini adalah penelitian kausal (sebab akibat). Penelitian kausal digunakan karena penelitian ini bertujuan untuk mengetahui pengaruh atau hubungan antara satu variabel dengan variabel lainnya. Ditujukan untuk memperoleh bukti empiris, menguji dan menjelaskan hubungan sebab akibat mengenai pengaruh corporate social responsibility (CSR) terhadap citra perusahaan pada PT. Indonesia Asahan Aluminium (Persero) (Studi Pada Masyarakat Kabupaten Batubara).

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif, dimana pendekatan ini menekankan pada keluasan informasi sehingga metode ini cocok untuk populasi yang luas dengan variabel yang terbatas sehingga hasil riset dianggap merupakan representasi dari sebuah populasi.

3.2 Lokasi Penelitian

Penelitian ini dilakukan di PT. Indonesia Asahan Aluminium (Persero) yang berada di Kuala Tanjung, Kecamatan Sei Suka, Kabupaten Batubara 21257 Sumatera Utara, Indonesia.

3.3 Populasi dan Sampel

3.3.1 Populasi

Jumlah Penduduk

Kecamatan Jumlah Penduduk

Sei Suka 55.570 Jiwa Medang Deras 52.414 Jiwa

Air Putih 49.776 Jiwa

Total 157.760 Jiwa

Sumber: Badan Pusat Statistik Kabupaten Batubara (2017) Berdasarkan hasil penelitian yang peneliti lakukan, jumlah masyarakat Kabupaten Batubara yang akan menjadi populasi pada penelitian ini adalah sebanyak 157.760 jiwa.

3.3.2 Sampel

Teknik sampling yang digunakan dalam penelitian ini, penulis menggunakan metode non probability sampling yaitu metode pemilihan sampel, dimana setiap anggota populasi tidak mempunyai peluang yang sama untuk dipilih menjadi anggota sampel. Jenis teknik non probability sampling yang digunakan dalam penelitian ini adalah purposive sampling yaitu teknik penarikan sampel dengan pertimbangan tertentu. Banyaknya sampel dihitung dengan menggunakan rumus Slovin yaitu:

Keterangan:

n = Jumlah sampel N = Ukuran populasi

e = Taraf kesalahan yaitu 10% 3.4Hipotesis

Menurut Sugiyono (2016:64) hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Berdasarkan perumusan masalah, maka dapat disimpulkan hipotesis penelitian ini adalah: “bahwa peneraparan

Corporate Social Responsibility (CSR) yang dilakukan oleh PT. Inalum (Persero) yang terdiri dari indikator Economi Responsibilities, Ethical Responsibilities, dan Discretionary Responsibilities mempunyai pengaruh signifikan terhadap Citra Perusahaan yang terdiri dari indikator Personality, Reputation, Value, dan Corporate Identy.

: Tidak terdapat pengaruh yang signifikan antara Corporate Social Responsibility (CSR) terhadap Citra Perusahaan pada PT. Indonesia Asahan Aluminium (Persero) (Studi Pada Masyarakat Kabupaten Batubara).

3.5 Definisi Konsep

Penelitian ini menguji dua variabel yaitu variabel Corporate Social Responsibility (CSR) sebagai variabel bebas (independen) dan variabel Citra Perusahaan sebagai variabel terikat (dependen). Kedua variabel tersebut dioperasionalisasikan kedalam bentuk konsep yang dapat diukur sebagai berikut : 1. Menurut Bambang dan Melia (2007:207) Corporate Social Responsibility

merupakan peningkatan kualitas kehidupan mempunyai arti adanya kemampuan manusia sebagai individu anggota komunitas untuk dapat menikmati serta memanfaatkan lingkungan hidup termasuk perubahan-perubahan yang ada sekaligus memelihara. Atau dengan kata lain merupakan cara perusahaan mengatur proses usaha untuk memproduksi dampak positif pada komunitas. Atau dapat dikatakan sebagai proses penting dalam pengaturan biaya yang dikeluarkan dan keuntungan kegiatan bisnis dari stakeholder baik secara internal (pekerja, shareholders dan penanam modal) maupun eksternal (kelembagaan pengaturan umum, angota-anggota komunitas, kelompok komunitas sipil, dan perusahaan lain).

3.6 Definisi Operasional

Penelitian ini memiliki variabel-variabel yang akan diteliti yang bersifat saling mempengharui. Dalam hal ini variabel-variabel ini dapat juga disebut sebagai objek penelitian. Variabel dalam penelitian ini meliputi dua variabel inti yaitu Corporate Social Responsibility (CSR) sebagai variabel bebas (Variabel X) dan Citra Perusahaan sebagai variabel terikat (Variabel Y). Variabel-variabel tersebut akan diuraikan sebagai berikut :

langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.

3.7.1 Data Primer

Pengumpulan data primer yaitu pengumpulan data yang diperoleh melalui penelitian dengan turun langsung ke lokasi penelitian untuk mencari fakta yang berkaitan dengan masalah yang sedang diteliti dengan menggunakan:

a. Observasi

Survei atau observasi langsung, yakni teknik pengumpulan data dengan mengadakan pengamatan secara langsung terhadap gejala-gejala atau objek yang diteliti. Dengan melakukan pengamatan secara langsung objek penelitian yaitu masyarakat yang tinggal di Kabupaten Batubara.

b. Penyebaran Kuesioner

Dengan menyebarkan kuesioner kepada sampel penelitian yaitu sebanyak 100 responden. Alat bantu ini disebarkan kepada responden yang dimaksudkan untuk menyaring data dari masyarakat Kabupaten Batubara yang berhubungan dengan variabel yang akan diteliti.

Tabel 3.4 Skor Penilaian Keterangan Alternatif

Jawaban Bobot

Sangat Tidak Setuju 1

Tidak Setuju 2

Netral 3

Setuju 4

Sangat Setuju 5

Sumber: Diolah oleh Peneliti (2017)

3.7.2 Data Sekunder

Pengumpulan data sekunder adalah teknik pengumpulan dan yang dilakukan melalui kegiatan pengumpulan data yang diperoleh dari sumber kedua untuk mendukung data primer. Adapun data sekunder yang digunakan peneliti yaitu: a. Studi Dokumentasi

Pengumpulan data dengan menggunakan catatan-catatan atau dokumen-dokumen yang ada di lokasi penelitian atau sumber-sumber lain yang terkait dengan penelitian.

b. Studi Kepustakaan (Library Res earch)

Metode ini dilakukan dengan mempelajari teori-teori dan konsep-konsep yang sehubungan dengan masalah yang diteliti penulis pada buku-buku, masalah, dan jurnal guna memperoleh landasan teoritis yang memadai untuk melakukan pembahasan.

3.8 Teknik Uji Instrumen Penelitian 3.8.1 Uji Validitas

dibandingkan koefisien korelasi r table pada taraf signifikansi 1% atau 5%. Uji validitas kuesioner penelitian ini menggunakan bantuan program SPSS versi 20.0 untuk memperoleh hasil yang terarah.

3.8.2 Uji Reliabilitas

Uji reliabilitas adalah pengukuran dibuktikan dengan menguji konsistensi dan stabilitas. Konsistensi menunjukkan seberapa baik item-item yang mengukur sebuah konsep bersatu menjadi sebuah kumpulan. Uji Reliabilitas dalam penelitian menggunakan koofisien alpha cronbach, dimana semakin tinggi koefisien maka instrumenet pengukurannya semakin baik. Semakin dekat koefisien reliabilitas dengan 1,0 maka pengukuran yang digunakan semakin baik, namun secara umum keandalan kurang dari 0,60 dianggap buruk, keandalan dalam kisaran 0,70 bisa diterima dan lebih dari 0,80 adalah baik.

3.9 Teknik Analisis Data

3.9.1 Metode Regresi Linear Sederhana

Peneliti mengetahui arah hubungan antara variabel independen yaitu Corporate Social Responsibility (CSR) terhadap variabel dependen Citra Perusahaan pada PT. Indonesia Asahan Aluminium (Persero) apakah positif atau negatif dan untuk memprediksi nilai variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan. Maka dari itu akan digunakan metode analisis regresi linear sederhana agar hasil yang diperoleh lebih terarah, maka peneliti menggunakan bantuan program SPSS versi 20.0.

maka dimasukkan ke dalam rumus : Y a bX

b = Koefisien regresi yang menunjukkan peningkatan/penurunan variabel dependen yang didasarkan pada variabel independen X = Subjek pada variabel independen mempunyai nilai tertentu 3.9.2 Uji Non Parametrik

Pengujian non parametrik merupakan pengujian yang tidak membutuhkan asumsi mengenai bentuk distribusi sampling statistika dan atau bentuk distribusi populasinya.

Pengujian non parametrik tidak menuntut:

1. Sampel yang diambil harus berdistribusi normal

2. Angka-angka sampel merupakan ukuran-ukuran tingkat taraf tinggi

Ukuran taraf / tingkat tinggi adalah sesuatu yang menghasilkan ukuran/ bilangan yang digunakan untuk menunjukkan arti penting dari perbedaan yang terjadi. (Ukuran tingkat penilaian, misal: 1 = jelek, 10 = bagus ).

3.9.2.1 Korelasi Linear Sederhana (Product Moment Correlation)

Nilai KPM disimbolkan dengan r (rho). Nilai KPM juga berada di antara -1 < r < -1. Bila nilai r = 0, berarti tidak ada korelasi atau tidak ada hubungan anatara variabel independen dan dependen. Nilai r = +1 berarti terdapat hubungan yang positif antara variabel independen dan dependen. Nilai r = -1 berarti terdapat hubungan yang negatif antara variabel independen dan dependen. Dengan kata lain, tanda “+” dan “-“ menunjukkan arah hubungan di antara variabel yang

Tabel 3.5 variabel bebas secara individual dalam menerangkan variabel terikat. Apabila peneliti bermaksud menganalisis regresi parsial (sebuah variabel dengan sebuah variabel terikat). Pengujian dilakukan dengan menggunakan signifikan level 0,05 (α=5%). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria:

1. Jika signifikan > 0,05 maka hipotesis ditolak (koefisien regresi tidak signifikan). Ini berarti secara parsial variabel independen tidak mempunyai pengaruh secara signifikan terhadap variabel dependen.

2. Jika signifikan ≤ 0,05 maka hipotesis diterima (koefisien regresi signifikan). Ini berarti secara parsial variabel independen tidak mempunyai pengaruh secara signifikan terhadap variabel dependen.

3.11 Koefisien Determinasi (R2)

HASIL DAN PEMBAHASAN

4.1 Deskripsi Lokasi Penelitian

4.1.1 Sejarah singkat perusahaan

Setelah upaya memanfaatkan potensi sungai Asahan yang mengalir dari Danau Toba di Provinsi Sumatera Utara untuk menghasilkan tenaga listrik mengalami kegagalan pada masa pemerintahan Hindia Belanda, pemerintah Republik Indonesia bertekad mewujudkan pembangunan Pembangkit Listrik Tenaga Air (PLTA) di sungai tersebut.

Tekad ini semakin kuat ketika tahun 1972 pemerintah menerima laporan dari Nippon Koei, sebuah perusahaan konsultan Jepang tentang studi kelaikan Proyek PLTA dan Aluminium Asahan. Laporan tersebut menyatakan bahwa PLTA layak untuk dibangun dengan sebuah peleburan aluminium sebagai pemakai utama dari listrik yang dihasilkannya.

Pada tanggal 7 Juli 1975 di Tokyo, setelah melalui perundingan-perundingan yang panjang dan dengan bantuan ekonomi dari pemerintah jepang untuk proyek ini, pemerintah Republik Indonesia dan 12 Perusahaan Penanam Modal Jepang menandatangani Perjanjian Induk untuk PLTA dan Pabrik Peleburan Aluminium Asahan yang kemudian dikenal dengan sebutan Proyek Asahan. Kedua belas Perusahaan Penanam Modal Jepang tersebut adalah Sumitomo Chemical Company Ltd., Sumitomo Shoji Kaisha Ltd., Nippon Light Metal Company Ltd., C Itoh & Co., Ltd., Nissho Iwai Co., Ltd., Nichimen Co., Ltd., Showa Denko K.K., Marubeni Corporation, Mitsubishi Chemical Industries Ltd., Mitsubishi Corporation, Mitsui Aluminium Co., Ltd., Mitsui & Co., Ltd.

perusahaan patungan antara pemerintah Indonesia dan didirikan di Jakarta. Inalum adalah perusahaan yang membangun dan mengoperasikan Proyek Asahan, sesuai dengan perjanjian induk. Perbandingan saham antara pemerintah Indonesia dengan Nippon Asahan Aluminium Co., Ltd, pada saat perusahaan didirikan adalah 10% dengan 90%. Pada bulan Oktober 1978 perbandingan tersebut menjadi 25% dengan 75% dan sejak Juni 1987 menjadi 41,13% dengan 58,87%. Dan sejak 10 Februari 1998 menjadi 41,12% dengan 58,88%.

Untuk melaksanakan ketentuan dalam perjanjian induk, Pemerintah Indonesia kemudian mengeluarkan SK Presiden No.5/1976 yang melandasi terbentuknya Otorita Pengembangan Proyek Asahan sebagai wakil Pemerintahan yang bertanggung jawab atas lancarnya pembangunan dan pengembangan Proyek Asahan. Inalum dapat dicatat sebagai pelopor dan perusahaan pertama di Indonesia yang bergerak dalam bidang Industri peleburan aluminium dengan investasi sebesar 411 milyar Yen.

Secara de facto, perubahan status Inalum dari PMA menjadi BUMN terjadi pada 1 November 2013 sesuai dengan kesepakatan yang tertuang dalam Perjanjian Induk. Pemutusan kontrak antara Pemerintah Indonesia dengan Konsorsium Perusahaan asal Jepang berlangsung pada 9 Desember 2013, dan secara de jure Inalum resmi menjadi BUMN pada 19 Desember 2013 setelah Pemerintah Indonesia mengambil alih saham yang dimiliki pihak konsorsium. PT INALUM (Persero) resmi menjadi BUMN ke-141 pada tanggal 21 April 2014 sesuai dengan Peraturan Pemerintah No. 26 Tahun 2014.

4.2 Logo Perusahaan

Gambar 4.1

Logo PT Inalum (Persero)

Makna logo adalah sebagai berikut:

a. Gagasan Visual : Stilasi huruf „A‟ dan „I‟. Menyimbolkan struktur kimia dari alumunium, menyiratkan ruang lingkup usaha inalum yakni industri alumunium.

b. Arah Hologram : Mengarah keatas. Mengekspresikan karakter yang progresif sebagai pelopor dan leader market industri berbasis alumunium di Indonesia dan siap bersaing di kancah global.

c. Logotype : Menggunakan font Gotham Bold Lowercase. Memberikan makna bahwa personifikasi inalum adalah sosok yang disiplin dan professional (bold), sekaligus ramah dan humaniora (lowercase).

d. Warna Logogram dan Logotype.

Biru : Industri berteknologi canggih Hijau : Ramah lingkungan

Merah : Kebanggaan bangsa Indonesia 4.3 Visi, Misi dan Nilai Perusahaan

Menjadi Perusahaan Global Terkemuka Berbasis Aluminium Terpadu Ramah Lingkungan.

2. Misi

a. Menjalankan Operasi Peleburan Aluminium terpadu yang menguntungkan, aman dan ramah lingkungan untuk meningkatkan nilai bagi pemangku kepentingan. b. Memberikan sumbangsih kepada pertumbuhan ekonomi daerah dan nasional

melalui kegiatan operasional dan pengembangan usaha berkesinambungan. c. Berpartisipasi dalam memberdayakan masyarakat dan lingkungan sekitar melalui

program CSR dan PKBL yang tepat sasaran.

d. Meningkatkan kompetensi SDM secara terencana dan berkesinambungan untuk kelancaran operasional dan pengembangan industri aluminium.

3. Nilai "Prospektif"

a. Profesional : Kami bekerja secara professional dengan menerapkan praktek bisnis terbaik.

b. Pengembangan : Kami tumbuh menjadi besar melalui pengembangan berkesinambungan.

b. Kerjasama : Kami tangguh melampaui harapan melalui kerjasama yang sinergi. c. Tanggungjawab : Kami bertanggungjawab untuk memberikan kontribusi terbaik. d. Integritas : Kami menjalankan bisnis dengan integritas

e. Faedah : Kami berusaha menjalankan bisnis yang menguntungkan untuk kesejahteraan.

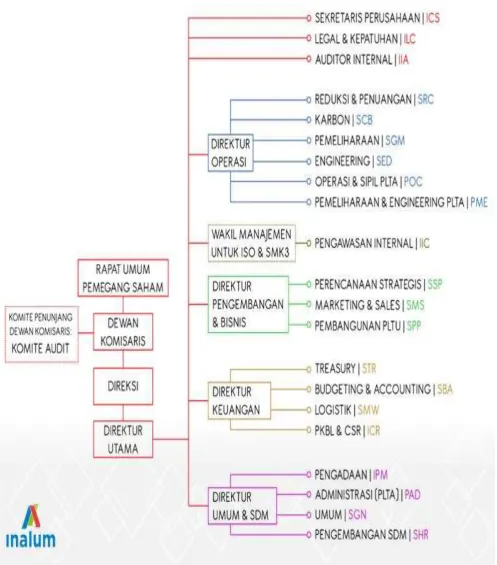

4.4 Struktur Organisasi Perusahaan

STRUKTUR ORGANISASI

PT. INDONESIA ASAHAN ALUMINIUM (PERSERO)

1. Rapat Umum Pemegang Saham (RUPS)

RUPS adalah organ Perseroan yang memegang kekuasaan tertinggi. RUPS terdiri dari:

a. Rapat tahunan yang diadakan selambat-lambatnya pada akhir bulan September setiap tahun kalender.

b. Rapat Umum Luar biasa diadakan setiap saat jika dianggap perlu oleh Direksi dan/atau Pemegang Saham. Hak dan wewenang RUPS adalah mengangkat dan memberhentikan Komisaris dan Direksi.

2. Komisaris

a. Keanggotaaannya

Komisaris terdiri dari sekurang-kurangnya 2 (dua) orang anggota, salah

seorang diantaranya bertindak sebagai Presiden Komisaris.

Para anggota Komisaris dan Presiden Komisaris diangkat oleh RUPS dari

calon-calon yang diusulkan oleh para Pemegang Saham pihak asing dan Pemegang Saham Pihak Indonesia sebanding dengan jumlah saham yang dimiliki oleh masing-masing pihak dengan keentuan sekurang-kurangnya 1 (satu) orang anggota komisaris harus dari calon yang diusulkan oleh Pemegang Saham pihak Indonesia.

Anggota Komisaris dipilih untuk jangka waktu yang berakhir pada

b. Tugas dan wewenang

Komisaris bertugas mengawasi kebijakan direksi dalam menjalankan

perseroan serta memberikan nasihat kepada Direksi.

Komisaris dapat meminta penjelasan tentang segala hal yang

dipertanyakan.

Komisaris setiap waktu berhak memberhentikan untuk sementara waktu

seorang atau lebih anggota Direksi berdasarkan keputusan yang disetujui oleh lebih dari ½ jumlah anggota komisaris jikalau mereka bertindak bertentangan dengan Anggaran Dasar dan/atau Undang-Undang dan peraturan yang berlaku.

3. Direksi

a. Keanggotaan

Direksi terdiri dari sekurang-klurangnya enam orang anggota,

diantaranya seorang sebagai Presiden Direktur.

Para anggota Direksi diangkat dan diberhentikan oleh Rapat Umum

Pemegang saham.

Para anggota Direksi diangkat dari calon-calon yang diusulkan oleh para

pemegang saham pihak Indonesia sebanding dengan jumlah saham yang dimiliki oleh masing-masing pihak dengan ketentuan sekurang-kurangnya satu orang anggota Direksi harus dari calon yang diusulkan oleh Pemegang Saham pihak Indonesia.

Tidak kurang dari dua orang anggota Direksi termasuk seorang anggota

b. Masa Jabatan

Para anggota Direksi dipilih untuk jangka waktu yang berakhir pada

penutupan Rapat Umum Pemegang Saham tahunan yang kedua setelah mereka terpilih dengan tidak mengurangi hak Rapat Umum Pemegang saham untuk memberhentikan para anggota Direksi sewaktu-waktu dan mereka dapat dipilih kembali oleh Rapat Umum Pemegang Saham. Dalam hal terdapat penambahan anggota Direksi, maka masa jabatan

anggota Direksi tersebut akan berakhir bersamaan dengan berakhirnya masa jabatan anggota Direksi lainnya yang telah ada, kecuali Rapat Umum Pemegang Saham menetapkan lain.

c. Tugas dan Wewenang

Direksi bertanggung jawab penuh dalam melaksanakan tugasnya untuk

kepentingan perseroan dalam mencapai maksud dan tujuannya.

Pembagian tugas dan wewenang setiap anggota Direksi ditetapkan oleh

Rapat Umum Pemegang Saham dapat dilimpahkan kepada Komisaris. Direksi untuk perbuatan tertentu atas tanggung jawabnya sendiri, berhak

pula mengangkat seorang atau lebih sebagai wakil atau kuasa yang diatur dalam surat kuasa.

Direksi berhak mewakili Perseroan di dalam atau di luar pengadilan serta

4. Direktur Utama

Direktur Utama adalah salah seorang anggota Direksi yang oleh karena jabatannya berhak dan berwenang bertindak untuk dan atas nama Direksi serta mewakili Perseroan.

5. Direktur

Direktur adalah anggota Direksi yang oleh karena jabatannya melaksanakan tugas untuk kepentingan Perseroan sesuai dengan ruang lingkup tugas/fungsi masing-masing seperti tersebut di bawah ini:

Umum dan Sumber Daya Manusia Perencanaan & Keuangan

Bisnis

Produksi

Teknologi Peleburan

Pembangkit Listrik

Koordinasi Keuangan

6. Direktorat

Badan atau orang yang dibentuk/ditugaskan untuk membantu Direktur dalam menuangkan ketentuan-ketentuan yang akan dilaksanakan berdasarkan ruang lingkup/fungsi direktur masing-masing. Divisi dikepalai oleh seorang Deputy General Manager.

7. Departemen

8. Seksi

Badan atau orang yang dibentuk/ditugaskan untuk melaksanakan setiap kebijaksanaan yang telah ditentukan/digariskan oleh Departemen masing-masing. Seksi dikepalai oleh Manager.

9. Sub-Seksi

Badan atau orang yang dibentuk/ditugaskan untuk melaksanakan setiap kebijaksanaan yang telah ditentukan/digariskan oleh Seksi masing-masing. Sub-Seksi dikepalai oleh Junior Manager (JM).

10. Auditor Internal (AI)

Auditor Internal merupakan unit organisasi yang berdiri sendiri yang bertanggung jawab atas pemeriksaan dan penilaian kegiatan Perusahaan dan melaporkan hasil pemeriksaan dan penilaian tersebut kepada Presiden Direktur. Auditor Internal di bawah pengawasan Presiden Direktur membantu anggota organisasi yang bertanggung jawab atas tugas yang mereka emban dengan cara memberikan analisis, penilaian, rekomendasi, pemberian nasihat dan informasi. 11. Wakil Manajemen untuk ISO 9001:2000, ISO 14001:2004, dan SMK3

(MR)

Manajemen Keselamatan dan Kesehatan Kerja (SMK3) sebagai berikut. Tugas dan tanggung jawab Wakil Manajemen antara antara lain :

Memberikan arahan dan petunjuk kepada seluruh tingkatan manajemen

mengenai implementasi Sistem Manajemen Mutu, Sistem manajemen lingkungan dan Sistem Kesehatan dan Keselamatan Kerja Perusahaan. Sebagai penghubung antara Perusahaan dengan Badan Sertifikasi mengenai

Sistem Manajemen Mutu Standar ISO 9001, Sistem Manajemen Lingkungan ISO 14001 dan Sistem Manajemen Keselamatan dan Kesehatan Kerja (SMK3).

Memberikan saran kepada Presiden Direktur untuk melakukan Tinjauan

Manajemen mengenai implementasi Sistem Manajemen Mutu, Sistem manajemen lingkungan dan Sistem Kesehatan dan Keselamatan Kerja dan tindakan pencegahan dan koreksi sesuai dengan prosedur Mutu, Prosedur Lingkungan dan Prosedur K3.

Bertanggung jawab atas fungsi Jaminan Mutu, Lingkungan dan K3 dengan

memberikan masukan-masukan kepada Direktur Utama dan/atau Direktur terkait sesuai dengan permasalahan yang ditemukan atau yang timbul sebagai upaya untuk tindakan pencegahan dan koreksi demi peningkatan Sistem Manajemen Mutu, Lingkungan dan K3 Perusahaan.

4.5 Deskripsi Responden Penelitian

penelitian. Adapun deskripsi dari responden sebagai objek penelitian tersebut satu per satu dapat diuraikan sebagai berikut:

4.5.1 Deskripsi Responden Berdasarkan Jenis Kelamin

Berdasarkan hasil penelitian, diperoleh gambaran umum responden berdasarkan jenis kelamin dapat dilihat pada tabel sebagai berikut:

Tabel 4.1

Jenis Kelamin Responden Kecamatan Sei Suka

Jenis kelamin Jumlah Persentasi (%)

Laki-laki 17 50%

Perempuan 17 50%

Total 34 100%

Sumber: Data diolah peneliti (2017)

Pada tabel 4.1 menunjukkan jenis kelamin responden pada masyarakat Kecamatan Sei Suka, dimana responden laki-laki sebanyak 17 orang (50%) dan responden perempuan sebanyak 17 orang (50%).

Tabel 4.2

Jenis Kelamin Responden Kecamatan Medang Deras

Jenis kelamin Jumlah Persentasi (%)

Laki-laki 15 45%

Perempuan 18 55%

Total 33 100%

Sumber: Data diolah peneliti (2017)

Tabel 4.3

Jenis Kelamin Responden Kecamatan Air Putih

Jenis kelamin Jumlah Persentasi (%)

Laki-laki 16 48%

Perempuan 17 52%

Total 33 100%

Sumber: Data diolah peneliti (2017)

Pada tabel 4.3 menunjukkan jenis kelamin responden Kecamatan Air Putih, dimana responden perempuan sebanyak 17 orang (52%). Hal ini berarti, masyarakat Kecamatan Air Putih terlihat lebih banyak yang berjenis kelamin perempuan dibandingkan dengan berjenis kelamin laki-laki.

4.5.2 Deskripsi Responden Berdasarkan Usia

Berdasarkan hasil penelitian, diperoleh gambaran umum responden berdasarkan usia dapat dilihat pada tabel sebagai berikut:

Tabel 4.4 Usia Responden Kecamatan Sei Suka

Usia Jumlah Persentasi (%)

18-24 Tahun 13 38%

25-40 Tahun 12 35%

41-60 Tahun 9 27%

Total 34 100%

Sumber: Data diolah peneliti (2017)

masyarakat dibandingkan dengan yang berusia 25-40 tahun sebanyak 12 orang (35%), dan yang berusia 41-60 tahun sebanyak 9 orang (27%).

Tabel 4.5

Pada tabel 4.5 menunjukkan usia responden Kecamatan Medang Deras, dimana responden yang berusia 18-24 tahun sebanyak 12 orang (37%). Hal ini berarti, masyarakat Kecamatan Medang Deras pada usia tersebut terlihat sangat memahami dan mengerti akan tanggung jawab sosial perusahaan yang diberikan kepada masyarakat dibandingkan dengan yang berusia 25-40 tahun sebanyak 11 orang (33%), dan yang berusia 41-60 tahun sebanyak 10 orang (30%).

Tabel 4.6

masyarakat dibandingkan dengan yang berusia 25-40 tahun sebanyak 10 orang (30%), dan yang berusia 41-60 tahun sebanyak 10 orang (30%).

4.5.3 Deskripsi Responden Berdasarkan Pendidikan Terakhir

Berdasarkan hasil penelitian, diperoleh gambaran umum responden berdasarkan pendidikan terakhir dapat dilihat pada tabel sebagai berikut:

Tabel 4.7

Pendidikan Terakhir Responden Kecamatan Sei Suka

Pendidikan Terakhir Jumlah Persentasi (%)

SD/SMP/SMA 10 30%

Diploma 11 32%

S1/S2/S3 13 38%

Total 34 100%

Sumber: Data diolah peneliti (2017)

Pada tabel 4.7 menunjukkan pendidikan terakhir responden Kecamatan Sei Suka, dimana responden yang berpendidikan S1/S2/S3 sebanyak 13 orang (38%). Dari data diatas dapat disimpulkan, bahwa sebagian besar masyarakat Kecamatan Sei Suka yang berpendidikan terakhir tersebut pernah menerima bantuan CSR dan memahami beberapa kegiatan CSR yang diberikan oleh PT. Inalum (Persero).

Tabel 4.8

Pendidikan Terakhir Responden Kecamatan Medang Deras

Pendidikan Terakhir Jumlah Persentasi (%)

SD/SMP/SMA 14 43%

Diploma 10 30%

S1/S2/S3 9 27%

Total 33 100%

Sumber: Data diolah peneliti (2017)

orang (43%). Dari data diatas dapat disimpulkan, bahwa sebagian besar masyarakat Kecamatan Medang Deras yang berpendidikan terakhir tersebut pernah menerima bantuan CSR dan memahami beberapa kegiatan CSR yang diberikan oleh PT. Inalum (Persero).

Tabel 4.9

Pendidikan Terakhir Responden Kecamatan Air Putih

Pendidikan Terakhir Jumlah Persentasi (%)

SD/SMP/SMA 9 27%

Diploma 11 33%

S1/S2/S3 13 40%

Total 33 100%

Sumber: Data diolah peneliti (2017)

Pada tabel 4.9 menunjukkan pendidikan terakhir responden Kecamatan Air Putih, dimana responden yang berpendidikan S1/S2/S3 sebanyak 13 orang (40%). Dari data diatas dapat disimpulkan, bahwa sebagian besar masyarakat Kecamatan Air Putih yang berpendidikan terakhir tersebut pernah menerima bantuan CSR dan memahami beberapa kegiatan CSR yang diberikan oleh PT. Inalum (Persero).

4.5.4 Deskripsi Responden Berdasarkan Pekerjaan

Tabel 4.10 Pekerjaan Responden

Kecamatan Sei Suka

Pekerjaan Jumlah Persentasi (%)

Petani/Peternak 3 9%

Pegawai Negeri/ BUMN 6 17%

Pegawai Swasta 5 15%

TNI/Polri 1 3%

Wiraswasta 6 18%

Ibu Rumah Tangga 6 18%

Lainnya 7 20%

Total 34 100%

Sumber: Data diolah peneliti (2017)

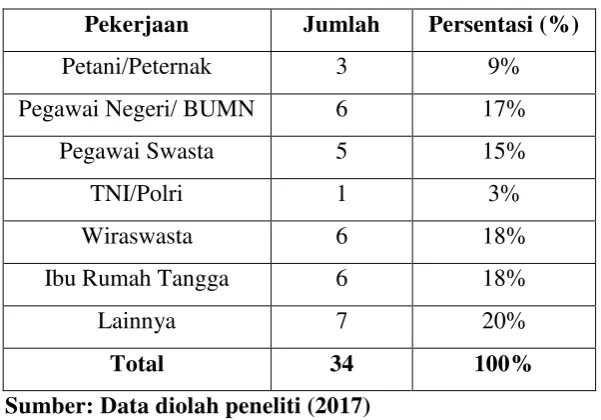

Tabel 4.11 Pekerjaan Responden Kecamatan Medang Deras

Pekerjaan Jumlah Persentasi (%)

Petani/Peternak 5 15%

Pada tabel 4.11 menunjukkan pekerjaan responden Kecamatan Medang Deras, dimana responden yang bekerja sebagai Wiraswasta sebanyak masing-masing 8 orang (25%). Dari data diatas dapat disimpulkan, bahwa sebagian besar masyarakat Kecamatan Medang Deras yang bekerja pada bidang tersebut pernah menerima dan melihat bantuan CSR yang diberikan oleh PT. Inalum (Persero) kepada masyarakat.Tabel 4.12

Pekerjaan Responden Kecamatan Air Putih

Pekerjaan Jumlah Persentasi (%)

Pada tabel 4.12 menunjukkan pekerjaan responden Kecamatan Air Putih, dimana responden yang bekerja sebagai Wiraswasta sebanyak masing-masing 8 orang (25%). Dari data diatas dapat disimpulkan, bahwa sebagian besar masyarakat Kecamatan Air Putih yang bekerja pada bidang tersebut pernah menerima dan melihat bantuan CSR yang diberikan oleh PT. Inalum (Persero) kepada masyarakat.

4.5.5 Deskripsi Responden Berdasarkan Pendapatan

Berdasarkan hasil penelitian, diperoleh gambaran umum responden berdasarkan pendapatan dapat dilihat pada tabel sebagai berikut:

Tabel 4.13 Pendapatan Responden

Kecamatan Sei Suka

Pendapatan Jumlah Persentasi (%)

< Rp. 500.000 7 21%

Rp. 600.000 - Rp. 2.000.000 12 35% Rp. 2.100.000 - Rp. 5.000.000 12 35%

> Rp. 5.000.000 3 9%

Total 34 100%

Sumber: Data diolah peneliti (2017)

Tabel 4.14 Pendapatan Responden Kecamatan Medang Deras

Pendapatan Jumlah Persentasi (%)

< Rp. 500.000 6 18%

Rp. 600.000 - Rp. 2.000.000 10 30% Rp. 2.100.000 - Rp. 5.000.000 14 43%

> Rp. 5.000.000 3 9%

Total 33 100%

Sumber: Data diolah peneliti (2017)

Pada tabel 4.14 menunjukkan pendapatan per bulan responden Kecamatan Medang Deras, dimana responden yang berpendapatan per bulan Rp 2.100.000-Rp 5.000.000 masing-masing sebanyak 14 orang (43%). Dari data diatas dapat disimpulkan, bahwa sebagian besar masyarakat Kecamatan Medang Deras yang berpendapatan tersebut menyatakan PT. Inalum (Persero) sangat peduli dan membantu masyarakat sekitarnya dalam program kegiatan CSR yang disalurkan.

Tabel 4.15 Pendapatan Responden

Kecamatan Air Putih

Pendapatan Jumlah Persentasi (%)

< Rp. 500.000 4 13%

sebagian besar masyarakat Kecamatan Air Putih yang berpendapatan tersebut menyatakan PT. Inalum (Persero) sangat peduli dan membantu masyarakat sekitarnya dalam program kegiatan CSR yang disalurkan.

4.6 Deskripsi Variabel Penelitian

Kuesioner dalam penelitian ini menggunakan skala likert untuk mengetahui jawaban responden terhadap variabel bebas, yaitu Corporate Social Responsibility (CSR) (X), dan variabel terikat yaitu Citra Perusahaan (Y). Berikut disajikan jawaban responden terhadap masing-masing variabel:

4.6.1 Deskripsi Variabel Corporate Social Responsibility (CSR)

Variabel Corporate Social Responsibility (CSR) terdiri atas tiga indikator, yaitu Economic Responsibilities, Ethical responsibilities, dan Discretionary Responsibilities.

A. Pendapat Responden Mengenai Indikator Economi Responsibilities

Berdasarkan hasil penelitian, diperoleh pendapat masyarakat mengenai indikator Economi Responsibilities dapat dilihat pada tabel sebagai berikut:

Tabel 4.16

Economi Responsibilities

Kecamatan Sei Suka

Keterangan Jumlah Persentasi (%)

Sangat setuju 32 47%

Setuju 36 53%

Netral 0 0%

Tidak setuju 0 0%

Sangat tidak setuju 0 0%

Total 68 100%

Dari tabel 4.16 di atas dapat dilihat bahwa sebagian besar 53% responden Kecamatan Sei Suka menyatakan setuju terhadap pernyataan “Perusahaan

membantu masyarakat kepada pelaku-pelaku usaha kecil menengah (UKM) dan Perusahaan memberikan dana untuk perbaikan jalan agar masyarakat dengan mudah mengakses tempat-tempat terpencil dan melancarkan roda perekonomian masyarakat”.

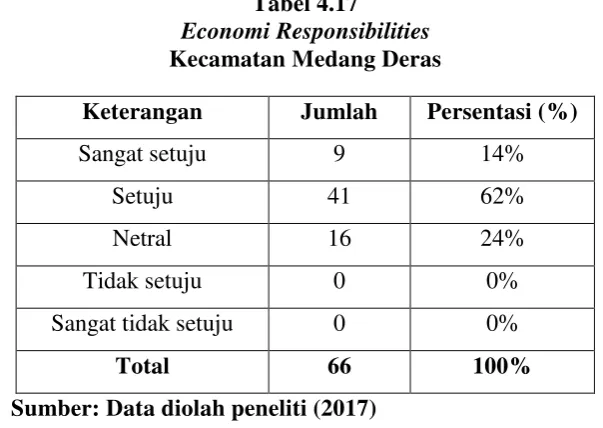

Tabel 4.17

Economi Responsibilities

Kecamatan Medang Deras

Keterangan Jumlah Persentasi (%)

Sangat setuju 9 14%

Setuju 41 62%

Netral 16 24%

Tidak setuju 0 0%

Sangat tidak setuju 0 0%

Total 66 100%

Sumber: Data diolah peneliti (2017)

Dari tabel 4.17 di atas dapat dilihat bahwa sebagian besar 62% responden Kecamatan Medang Deras menyatakan setuju terhadap pernyataan “Perusahaan

Tabel 4.18

Economi Responsibilities

Kecamatan Air Putih

Keterangan Jumlah Persentasi (%)

Sangat setuju 0 0%

Dari tabel 4.18 di atas dapat dilihat bahwa sebagian besar 85% responden Kecamatan Air Putih menyatakan setuju terhadap pernyataan “Perusahaan

membantu masyarakat kepada pelaku-pelaku usaha kecil menengah (UKM) dan Perusahaan memberikan dana untuk perbaikan jalan agar masyarakat dengan mudah mengakses tempat-tempat terpencil dan melancarkan roda perekonomian masyarakat”.

B. Pendapat Responden Mengenai Indikator Ethical Responsibilities

Berdasarkan hasil penelitian, diperoleh pendapat masyarakat mengenai indikator Ethical Responsibilities dapat dilihat pada tabel sebagai berikut:

Tabel 4.19

Ethical Responsibilities

Kecamatan Sei Suka

Bobot Jumlah Persentasi (%)

Dari tabel 4.19 di atas dapat dilihat bahwa sebagia besar 79% responden Kecamatan Sei Suka menyatakan setuju terhadap pernyataan “Perusahaan

memberikan bantuan CSR secara langsung kepada masyarakat dan Perusahaan memberikan bantuan CSR tepat pada sasaran”.

Tabel 4.20

Ethical Responsibilities

Kecamatan Medang Deras

Bobot Jumlah Persentasi (%)

Sangat setuju 0 0% Medang Deras menyatakan setuju terhadap pernyataan “Perusahaan memberikan

bantuan CSR secara langsung kepada masyarakat dan Perusahaan memberikan bantuan CSR tepat pada sasaran”.

Tabel 4.21

Ethical Responsibilities

Kecamatan Air Putih

Bobot Jumlah Persentasi (%)

Dari tabel 4.21 di atas dapat dilihat bahwa sebagian besar 80% responden Kecamatan Air Putih menyatakan setuju terhadap pernyataan “Perusahaan

memberikan bantuan CSR secara langsung kepada masyarakat dan Perusahaan memberikan bantuan CSR tepat pada sasaran”.

C. Pendapat Responden Mengenai Indikator Discretionary Responsibilities

Berdasarkan hasil penelitian, diperoleh pendapat masyarakat mengenai indikator Discretionary Responsibilities dapat dilihat pada tabel sebagai berikut:

Tabel 4.22

Discretionary Responsibilities

Kecamatan Sei Suka

Bobot Jumlah Persentasi (%)

Sangat setuju 76 75%

Setuju 26 25%

Netral 0 0%

Tidak setuju 0 0%

Sangat tidak setuju 0 0%

Total 102 100%

Sumber: Data diolah peneliti (2017)

Dari tabel 4.22 di atas dapat dilihat bahwa 75% responden Kecamatan Sei Suka menyatakan sangat setuju terhadap pernyataan “Perusahaan memberikan

Tabel 4.23

Discretionary Responsibilities

Kecamatan Medang Deras

Bobot Jumlah Persentasi (%)

Sangat setuju 44 44% Medang Deras menyatakan setuju terhadap pernyataan “Perusahaan memberikan bantuan pendidikan kepada siswa/i yang berprestasi dan kurang mampu, PT. Inalum menerima siswa dan mahasiswa untuk melaksanakan Kerja Praktek Lapangan dan Riset di Perusahaan, dan Perusahaan memberikan bantuan sarana dan prasarana yang lengkap untuk pembangunan sekolah”.

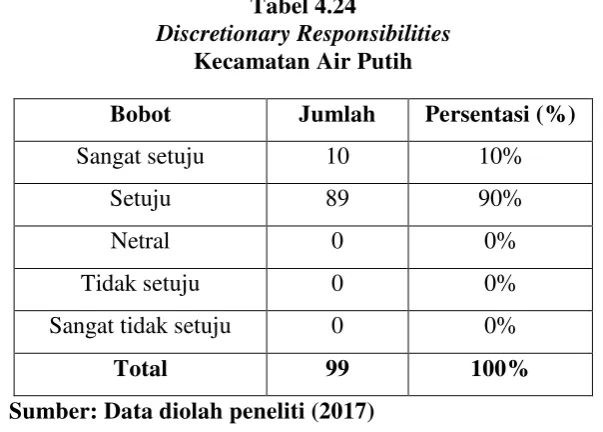

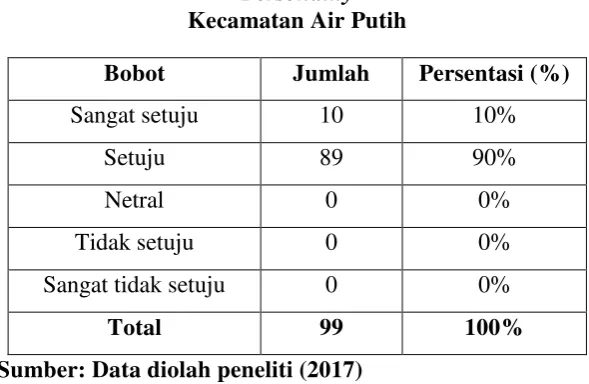

Tabel 4.24

Discretionary Responsibilities

Kecamatan Air Putih

Bobot Jumlah Persentasi (%)

Sangat setuju 10 10%

Dari tabel 4.24 di atas dapat dilihat bahwa 90% responden Kecamatan Air Putih menyatakan setuju terhadap pernyataan “Perusahaan memberikan bantuan

menerima siswa dan mahasiswa untuk melaksanakan Kerja Praktek Lapangan dan Riset di Perusahaan, dan Perusahaan memberikan bantuan sarana dan prasarana yang lengkap untuk pembangunan sekolah”.

4.6.2 Deskripsi Variabel Citra Perusahaan

Variabel Citra Perusahaan terdiri atas empat indikator, yaitu Personality, Reputation, Value, Corporate Identy.

A. Pendapat Responden Mengenai Indikator Personality

Berdasarkan hasil penelitian, diperoleh pendapat masyarakat mengenai indikator Personality dapat dilihat pada tabel sebagai berikut:

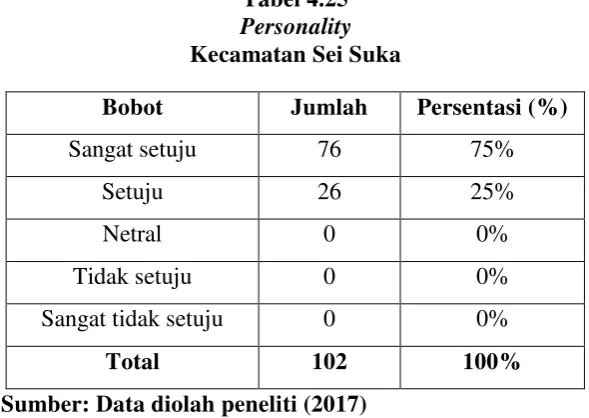

Tabel 4.25

Personality

Kecamatan Sei Suka

Bobot Jumlah Persentasi (%)

Sangat setuju 76 75%

Setuju 26 25%

Netral 0 0%

Tidak setuju 0 0%

Sangat tidak setuju 0 0%

Total 102 100%

Sumber: Data diolah peneliti (2017)

Dari Tabel 4.25 di atas dapat dilihat bahwa 75% responden Kecamatan Sei Suka menyatakan sangat setuju terhadap Pernyataan “PT. Inalum merupakan

Tabel 4.26

Personality

Kecamatan Medang Deras

Bobot Jumlah Persentasi (%)

Sangat setuju 44 44%

Sumber: Data diolah peneliti (2017)

Dari Tabel 4.26 di atas dapat dilihat bahwa 56% responden Kecamatan Medang Deras menyatakan setuju terhadap Pernyataan “PT. Inalum merupakan

perusahaan yang memiliki rasa peduli kepada masyarakat dan PT. Inalum menjadi sponsor kegiatan sosial yang bermanfaat”.

Tabel 4.27

Personality

Kecamatan Air Putih

Bobot Jumlah Persentasi (%)

Sangat setuju 10 10%

Sumber: Data diolah peneliti (2017)

Dari Tabel 4.27 di atas dapat dilihat bahwa 90% responden Kecamatan Air Putih menyatakan setuju terhadap Pernyataan “PT. Inalum merupakan perusahaan

B. Pendapat Responden Mengenai Indikator Reputation

Berdasarkan hasil penelitian, diperoleh pendapat masyarakat mengenai indikator Reputation dapat dilihat pada tabel sebagai berikut:

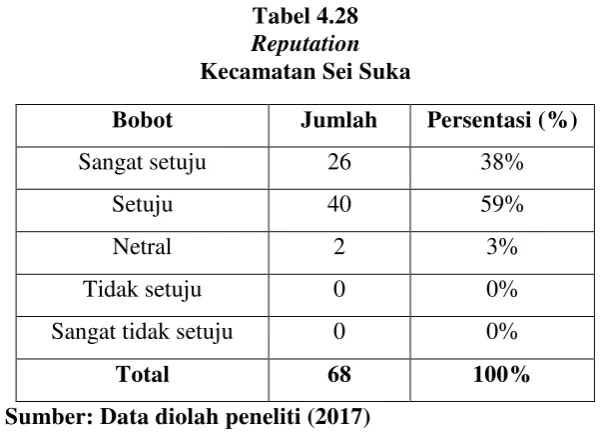

Tabel 4.28

Reputation

Kecamatan Sei Suka

Bobot Jumlah Persentasi (%)

Sangat setuju 26 38%

Sumber: Data diolah peneliti (2017)

Dari Tabel 4.28 di atas dapat dilihat bahwa 59% responden Kecamatan Sei Suka menyatakan setuju terhadap Pernyataan “PT. Inalum dikenal sebagai

perusahaan yang tidak mengalami pencemaran ada air limbah dan PT. Inalum memiliki reputasi/image yang baik dalam pencipta lapangan pekerjaaan yang besar ”.

Tabel 4.29

Reputation

Kecamatan Medang Deras

Bobot Jumlah Persentasi (%)

Dari Tabel 4.29 di atas dapat dilihat bahwa 83% responden Kecamatan Medang Deras menyatakan setuju terhadap Pernyataan “PT. Inalum dikenal sebagai perusahaan yang tidak mengalami pencemaran ada air limbah dan PT. Inalum memiliki reputasi/image yang baik dalam pencipta lapangan pekerjaaan yang besar ”.

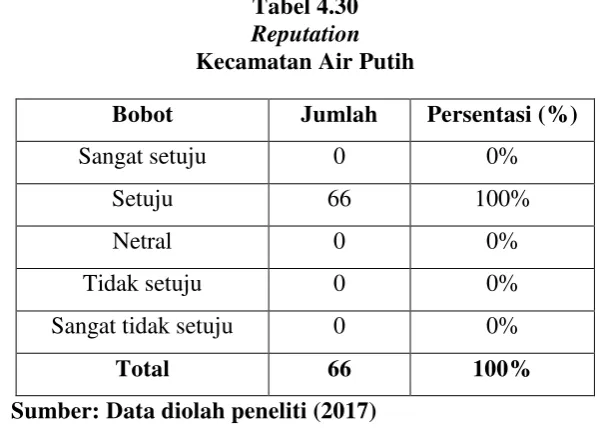

Tabel 4.30

Reputation

Kecamatan Air Putih

Bobot Jumlah Persentasi (%)

Sangat setuju 0 0%

Setuju 66 100%

Netral 0 0%

Tidak setuju 0 0%

Sangat tidak setuju 0 0%

Total 66 100%

Sumber: Data diolah peneliti (2017)

Dari Tabel 4.30 di atas dapat dilihat bahwa 100% responden Kecamatan Air Putih menyatakan setuju terhadap Pernyataan “PT. Inalum dikenal sebagai perusahaan yang tidak mengalami pencemaran ada air limbah dan PT. Inalum memiliki reputasi/image yang baik dalam pencipta lapangan pekerjaaan yang besar ”.

C. Pendapat Responden Mengenai Indikator Value

Tabel 4.31

Value

Kecamatan Sei Suka

Bobot Jumlah Persentasi (%)

Sangat setuju 10 15%

Dari Tabel 4.31 di atas dapat dilihat bahwa 15% responden KecamatanSei Suka menyatakan sangat setuju terhadap Pernyataan “PT. Inalum membuat acara

pertemuan dengan masyarakat sekitar dan PT. Inalum menjaga komunikasi yang baik dengan masyarakat sekitar perusahaan”, 85% responden menyatakan setuju,

0% responden menyatakan netral, tidak setuju dan sangat tidak setuju.

Tabel 4.32

Value

Kecamatan Medang Deras

Bobot Jumlah Persentasi (%)

acara pertemuan dengan masyarakat sekitar dan PT. Inalum menjaga komunikasi yang baik dengan masyarakat sekitar perusahaan”.

Tabel 4.33

Value

Kecamatan Air Putih

Bobot Jumlah Persentasi (%)

Sangat setuju 0 0%

Dari Tabel 4.33 di atas dapat dilihat bahwa 73% responden Kecamatan Air Putih menyatakan setuju terhadap Pernyataan “PT. Inalum membuat acara

pertemuan dengan masyarakat sekitar dan PT. Inalum menjaga komunikasi yang baik dengan masyarakat sekitar perusahaan”.

D. Pendapat Responden Mengenai Indikator Corporate Identy

Berdasarkan hasil penelitian, diperoleh pendapat masyarakat mengenai indikator Corporate Identy dapat dilihat pada tabel sebagai berikut:

Tabel 4.34

Corporate Identy

Kecamatan Sei Suka

Bobot Jumlah Persentasi (%)

Dari Tabel 4.34 di atas dapat dilihat bahwa 65% responden Kecamatan Sei Suka menyatakan setuju terhadap Pernyataan “PT. Inalum mengenal lambang PT. Inalum dan PT. Inalum mengenal warna seragam karyawan PT. Inalum”.

Tabel 4.35

Corporate Identy

Kecamatan Medang Deras

Bobot Jumlah Persentasi (%)

Sangat setuju 8 12% Medang Deras menyatakan setuju terhadap Pernyataan “PT. Inalum mengenal

lambang PT. Inalum dan PT. Inalum mengenal warna seragam karyawan PT. Inalum”.

Tabel 4.36

Corporate Identy

Kecamatan Air Putih

Bobot Jumlah Persentasi (%)

Sangat setuju 4 6%

Dari Tabel 4.36 di atas dapat dilihat bahwa 94% responden Kecamatan Air Putih menyatakan setuju terhadap Pernyataan “PT. Inalum mengenal lambang PT.

Inalum dan PT. Inalum mengenal warna seragam karyawan PT. Inalum”.

4.7 Pengujian Instrumen Penelitian

Ketepatan pengujian suatu hipotesis tentang hubungan variabel penelitian sangat tergantung pada kualitas data yang dipakai dalam pengujian tersebut. Instrumen adalah alat untuk mengumpulkan data, maka instrumen yang baik adalah instrumen yang sesuai dengan sifat data yang akan dikumpulkan dan dapat menjamin bahwa data yang dikumpulkan tersebut sah (valid) dan dapat dipercaya (reliabel).

4.7.1 Uji Instrumen

a. Uji Validitas

Tabel 4.37 Hasil Uji Validitas Kecamatan Sei Suka

Pernyataan r hitung r tabel Keterangan

Pernyataan 1 ,49955

0,1966

Valid

Pernyataan 2 ,50664 Valid

Pernyataan 3 ,38695 Valid

Pernyataan 4 ,43056 Valid

Pernyataan 5 ,43056 Valid

Pernyataan 6 ,46250 Valid

Pernyataan 7 ,43056 Valid

Pernyataan 8 ,49955 Valid

Pernyataan 9 ,32703 Valid

Pernyataan 10 ,47767 Valid

Pernyataan 11 ,49955 Valid

Pernyataan 12 ,32703 Valid

Pernyataan 13 ,38695 Valid

Pernyataan 14 ,48507 Valid

Pernyataan 15 ,48507 Valid

Sumber: Data diolah peneliti (2017)

Tabel 4.38 Hasil Uji Validitas Kecamatan Medang Deras

Pernyataan r hitung r tabel Keterangan

Pernyataan 1 ,52764

0,1966

Valid

Pernyataan 2 ,68396 Valid

Pernyataan 3 ,39167 Valid

Pernyataan 4 ,50189 Valid

Pernyataan 5 ,50189 Valid

Pernyataan 6 ,43519 Valid

Pernyataan 7 ,50752 Valid

Pernyataan 8 ,40752 Valid

Pernyataan 9 ,56071 Valid

Pernyataan 10 ,41515 Valid

Pernyataan 11 ,35562 Valid

Pernyataan 12 ,50189 Valid

Pernyataan 13 ,60927 Valid

Pernyataan 14 ,33143 Valid

Pernyataan 15 ,33143 Valid

Sumber: Data diolah peneliti (2017)

Tabel 4.39

Pernyataan 2 ,68396 Valid

Pernyataan 3 ,39167 Valid

Pernyataan 4 ,50189 Valid

Pernyataan 5 ,50189 Valid

Pernyataan 6 ,43519 Valid

Pernyataan 7 ,50752 Valid

Pernyataan 8 ,40752 Valid

Pernyataan 9 ,56071 Valid

Pernyataan 10 ,41515 Valid

Pernyataan 11 ,35562 Valid

Pernyataan 12 ,50189 Valid

Pernyataan 13 ,60927 Valid

Pernyataan 14 ,33143 Valid

Pernyataan 15 ,33143 Valid

Sumber: Data diolah peneliti (2017)

Tabel 4.39 menunjukkan bahwa semua indikator pada Kecamatan Air Putih yang digunakan untuk mengukur variabel yang digunakan dalam penelitian ini mempunyai nilai koefisien korelasi > 0,1966. Hasil tersebut menunjukkan bahwa semua pernyataan yang digunakan dalam penelitian ini adalah valid sehingga instrumen atau kuesioner yang digunakan dalam penelitian ini sudah tepat sebagai alat ukur penelitian.

b. Uji Reliabilitas

maka instrumen penelitian yang digunakan dapat dipercaya. Hasil uji reliabilitas untuk penelitian ini dapat dilihat pada tabel dibawah ini:

Tabel 4.40

Tabel 4.40 menunjukkan hasil pengujian reliabilitas pada Masyarakat Kecamatan Sei Suka dengan nilai Cronbach‟s Alpha > 0,6 yaitu 0,906 > 0,6 hal

ini membuktikan instrumen penelitian berupa kuesioner ini adalah Reliabel karena bernilai lebih besar dari 0,6.

Tabel 4.41 menunjukkan hasil pengujian reliabilitas pada Masyarakat Kecamatan Medang Deras dengan nilai Cronbach‟s Alpha > 0,6 yaitu 0,517 < 0,6

Tabel 4.42 Kecamatan Air Putih

Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based

on Standardized

Items N of Items

,625 ,601 15

Sumber: Data diolah menggunakan spss 20 (2017)

Tabel 4.42 menunjukkan hasil pengujian reliabilitas pada Masyarakat Kecamatan Air Putih dengan nilai Cronbach‟s Alpha > 0,6 yaitu 0,625 > 0,6 hal

ini membuktikan instrumen penelitian berupa kuesioner ini adalah Reliabel karena bernilai lebih dari dari 0,6.

4.8 Metode Analisis Data

4.8.1 Analisis Regresi Linear Sederhana

Analisis regresi linear sederhana digunakan peneliti bila peneliti

Tabel 4.43

Sumber: Data diolah menggunakan spss 20 (2017)

Berdasarkan hasil pengolahan yang ditunjukkan pada tabel 4.43 maka diperoleh persamaan regresi linear sederhana sebagai berikut:

Citra Perusahaan (Y) = a + bX

= 10,126 + 1,404X

Interpretasi persamaan di atas adalah sebagai berikut:

1. Konstanta (a) sebesar 10,126 secara matematis menyatakan bahwa artinya jika variabel independen (bebas) yaitu Corporate Sicial Responsibility (CSR) = 0 maka Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero) akan sebesar 10,126.

menunjukkan bahwa setiap adanya penambahan satu satuan pada Corporate Social Responsibility (CSR), maka Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero) akan meningkat 0,764 satuan.

3. Koefisien regresi variabel Corporate Social Responsibility (CSR) pada Kecamatan Medang Deras sebesar 0,074 (positif) artinya menunjukkan bahwa Corporate Social Responsibility (CSR) berpengaruh positif terhadap Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero). Nilai ini juga menunjukkan bahwa setiap adanya penambahan satu satuan pada Corporate Social Responsibility (CSR), maka Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero) akan meningkat 0,074 satuan.

4. Koefisien regresi variabel Corporate Social Responsibility (CSR) pada Kecamatan Air Putih sebesar 0,566 (positif) artinya menunjukkan bahwa Corporate Social Responsibility (CSR) berpengaruh positif terhadap Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero). Nilai ini juga menunjukkan bahwa setiap adanya penambahan satu satuan pada Corporate Social Responsibility (CSR), maka Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero) akan meningkat 0,566 satuan.

Dari persamaan regresi diatas dapat diketahui bahwa Corporate Social Responsibility (CSR) berpengaruh positif terhadap Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero). Dan dapat diketahui Kecamatan yang paling dominan mempengaruhi Citra Perusahaan, yakni Kecamatan Sei Suka dengan nilai koefesian regresi sebesar 0,764 kemudian diikuti oleh Kecamatan Air Putih dengan nilai koefesien regresi sebesar 0,566 lalu diikuti oleh Kecamatan Medang Deras dengan nilai koefesien regresi sebesar 0,074.

4.8.2.1 Korelasi Linear Sederhana (Product Moment Correlation)

Uji signifikansi KPM menggunakan uji t, sehingga nilai t hitung dibandingkan dengan nilai t tabel. Kekuatan hubungan antarvariabel ditunjukkan melalui nilai korelasi. Bila nilai r = 0, berarti tidak ada korelasi atau tidak ada hubungan anatara variabel independen dan dependen. Nilai r = +1 berarti terdapat hubungan yang positif antara variabel independen dan dependen. Nilai r = -1 berarti terdapat hubungan yang negatif antara variabel independen dan dependen.

Hasil analisis korelasi linear sederhana (product moment correlation) pada Kecamatan Sei Suka dalam penelitian ini adalah sebagai berikut:

r = Σ – Σ Σ √{ Σ ² – Σ ²} { Σ 2– Σ 2}

r = (34 .37096) – (1074) (1170) √{ . – (1074)²} {34 . 40446 – (1170)2} r = (1261264) – (1256580) √{ – 1153476} {1375164 – 1368900} r = 4684

√{ } { } r = 4684 √

r = 4684 6195,62684 r = 0.756

Dari penghitungan rumus tersebut, diperoleh nilai r : 0.756 berarti hasil tersebut menunjukkan korelasi antara Corporate Social Responsibility (CSR) dengan Citra Perusahaan memiliki hubungan yang Kuat dan bentuk hubungannya adalah Linear Positif.

r = Σ – Σ Σ tersebut menunjukkan korelasi antara Corporate Social Responsibility (CSR) dengan Citra Perusahaan Tidak memiliki hubungan yang kuat dan bentuk hubungannya adalah Linear Negatif.

Hasil analisis korelasi linear sederhana (product moment correlation) pada Kecamatan Air Putih dalam penelitian ini adalah sebagai berikut:

r = 0.500

Dari penghitungan rumus tersebut, diperoleh nilai r : 0,500 berarti hasil tersebut menunjukkan korelasi antara Corporate Social Responsibility (CSR) dengan Citra Perusahaan memiliki hubungan yang Sedang dan bentuk hubungannya adalah Linear Positif.

4.9 Pengujian Hipotesis

4.9.1 Uji Parsial (T)

Tabel 4.44

Sumber: Data diolah menggunakan spss 20 (2017)

Berdasarkan tabel 4.44 diatas, dapat disimpulkan sebagai berikut:

1. Nilai thitung untuk variabel Corporate Social Responsibility (CSR) pada

Kecamatan Sei Suka sebesar 6,534 dengan signifikasi sebesar 0.000. sedangkan ttabel pada ɑ = 0,05 adalah 1.66 . Hal ini menunjukkan bahwa thitung

(6,534) > ttabel (1,66) dan nilai probabilitas 0.000 < 0.05 maka H0 ditolak dan Ha

diterima. Dengan demikian, dapat disimpulkan bahwa Corporate Social Responsibility (CSR) berpengaruh secara signifikan terhadap Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero). Nilai koefesien yang positif menunjukkan bahwa Corporate Social Responsibility (CSR) berpengaruh positif dan signifikan terhadap Citra Perusahaan.

2. Nilai thitung untuk variabel Corporate Social Responsibility (CSR) pada

Kecamatan Medang Deras sebesar 0,504 dengan signifikasi sebesar 0.618. sedangkan ttabel pada ɑ = 0,05 adalah 1.66. Hal ini menunjukkan bahwa thitung

(0,504) < ttabel (1,66) dan nilai probabilitas 0.618 > 0.05 maka H0 diterima dan

Responsibility (CSR) tidak berpengaruh secara tidak signifikan terhadap Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero). Nilai koefesien tersebut menunjukkan bahwa Corporate Social Responsibility (CSR) tidak berpengaruh dan tidak signifikan terhadap Citra Perusahaan.

3. Nilai thitung untuk variabel Corporate Social Responsibility (CSR) pada

Kecamatan Air Putih sebesar 3,220 dengan signifikasi sebesar 0.003. sedangkan ttabel pada ɑ = 0,05 adalah 1.66. Hal ini menunjukkan bahwa thitung

(3,220) > ttabel (1,66) dan nilai probabilitas 0.003 < 0.05 maka H0 ditolak dan Ha

diterima. Dengan demikian, dapat disimpulkan bahwa Corporate Social Responsibility (CSR) berpengaruh secara signifikan terhadap Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero). Nilai koefesien yang positif menunjukkan bahwa Corporate Social Responsibility (CSR) berpengaruh positif dan signifikan terhadap Citra Perusahaan.

Bedasarkan hasil uji-t diatas dapat disimpulkan bahwa secara parsial (t), variabel Corporate Social Responsibility (CSR) pada Kecamatan Medang Deras tidak berpengaruh terhadap Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero) dan variabel Corporate Social Responsibility (CSR) pada Kecamatan Sei Suka dan Air Putih mempunyai pengaruh terhadap Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero).

4.9.2 Uji Koefisien Determinasi (R²)

penelitian ini lebih dari dua variabel. Berikut hasil Uji Koefisien Determinasi (R2) dari penelitian:

Tabel 4.45

Hasil Uji Koefisien Determinasi (R2) Kecamatan Sei Suka

Berdasarkan tabel 4.45 di atas dapat disimpulkan sebagai berikut:

a. Nilai R sebesar 0,901 berarti hubungan antara Corporate Social Responsibility (CSR) (X) terhadap Citra Perusahaan (Y) sebesar 0,901. Artinya hubungan antar variabel tergolong Sangat Erat.

b. Nilai adjusted R square adalah 0,770. Hal ini berarti 77% Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero) pada Kecamatan Sei Suka dapat dipengaruhi oleh Corporate Social Responsibility (CSR). Sedangkan sisanya 23% dipengaruhi oleh variabel lain yang tidak termasuk pada penelitian ini.

Tabel 4.46

Berdasarkan tabel 4.46 di atas dapat disimpulkan sebagai berikut:

a. Nilai R sebesar 0,628 berarti hubungan antara Corporate Social Responsibility (CSR) (X) terhadap Citra Perusahaan (Y) sebesar 0,628. Artinya hubungan antar variabel tergolong Erat.

b. Nilai adjusted R square adalah 0,224. Hal ini berarti 22,4% Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero) pada Kecamatan Medang Deras dapat dipengaruhi oleh Corporate Social Responsibility (CSR). Sedangkan sisanya 77,6% dipengaruhi oleh variabel lain yang tidak termasuk pada penelitian ini.

Tabel 4.47

Hasil Uji Koefisien Determinasi (R2) Kecamatan Air Putih

Berdasarkan tabel 4.47 di atas dapat disimpulkan sebagai berikut:

a. Nilai R sebesar 0,752 berarti hubungan antara Corporate Social Responsibility (CSR) (X) terhadap Citra Perusahaan (Y) sebesar 0,752. Artinya hubungan antar variabel tergolong Erat.

4.10 Pembahasan

Berdasarkan hasil Uji Validitas dan Uji Reliabilitas yang dilakukan, dinyatakan bahwa 15 pernyataan pada setiap kecamatan baik itu Kecamatan Sei Suka, Kecamatan Medang Deras dan Kecamatan Air Putih yang mewakili variabel adalah Valid dan Reliabel. Ini dibuktikan dari semua nilai indikator yang digunakan dalam penelitian ini lebih besar dari 0,1966 yaitu nilai koefisien korelasi > 0,1966 sehingga dapat disimpulkan bahwa semua indikator pada Kecamatan Sei Suka, Kecamatan Medang Deras dan Kecamatan Air Putih yang digunakan dalam penelitian ini adalah valid. Dan untuk Uji

Relia ilitas dapat di uktika dari ilai Cro a h’s Alpha > , aitu , > , sehi gga

dapat disimpulkan bahwa semua indikator pada Kecamatan Sei Suka yang digunakan

dala pe elitia i i di ataka Relia el. Ke udia di uktika dari ilai Cro a h’s

Alpha > 0,6 yaitu 0,517 < 0,6 sehingga dapat disimpulkan bahwa semua indikator pada Kecamatan Medang Deras yang digunakan dalam penelitian ini dinyatakan Tidak Reliabel karena bernilai Kurang dari 0,6. Lalu pada Kecamatan Air Putih dibuktikan dari

ilai Cro a h’s Alpha > , aitu , > , sehi gga dapat disi pulka ahwa se ua

indikator pada Kecamatan Air Putih yang digunakan dalam penelitian ini dinyatakan Reliabel.

Dari hasil analisis regresi linear sederhana, diperoleh persamaan regresi linear sederhana yaitu Citra Perusahaan (Y) = 10,126 + 1,404X. Interpretasi persamaan tersebut berarti Konstanta (a) sebesar 10,126. Koefisien regresi variabel Corporate

Social Responsibility (CSR) pada Kecamatan Sei Suka sebesar 0,764 (positif) artinya

menunjukkan bahwa Corporate Social Responsibility (CSR) berpengaruh positif terhadap Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero). Koefisien regresi variabel

Corporate Social Responsibility (CSR) pada Kecamatan Medang Deras sebesar 0,074

positif terhadap Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero). Koefisien regresi variabel Corporate Social Responsibility (CSR) pada Kecamatan Air Putih sebesar 0,566 (positif) artinya menunjukkan bahwa Corporate Social Responsibility (CSR) berpengaruh positif terhadap Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero).

Pada hasil analisis korelasi linear sederhana (product moment correlation) dapat diketahui bahwa hasil analisis product moment correlation pada Kecamatan Sei Suka dalam penelitian ini diperoleh nilai r : 0.756 berarti hasil tersebut menunjukkan korelasi antara Corporate Social Responsibility (CSR) dengan Citra Perusahaan memiliki hubungan yang Kuat dan bentuk hubungannya adalah Linear Positif. Kemudian hasil analisis product moment correlation pada Kecamatan Medang Deras dalam penelitian ini diperoleh nilai r : -0,084 berarti hasil tersebut menunjukkan korelasi antara Corporate

Social Responsibility (CSR) dengan Citra Perusahaan Tidak memiliki hubungan yang

kuat dan bentuk hubungannya adalah Linear Negatif. Lalu hasil analisis product moment

correlation pada Kecamatan Air Putih dalam penelitian ini diperoleh nilai r : 0,500 berarti

hasil tersebut menunjukkan korelasi antara Corporate Social Responsibility (CSR) dengan Citra Perusahaan memiliki hubungan yang Sedang dan bentuk hubungannya adalah Linear Positif.

Dari hasil analisa secara parsial, variabel independen berpengaruh secara signifikan terhadap variabel dependen yaitu Citra Perusahaan. Hal ini dapat dilihat pada tabel Coefficient melalui pengujian hipotesis dan kemudian dibandingkan dengan nilai

t.ta el aitu N = ju lah sa pel de ga α = , didapat t ta el se esar , . Maka

Responsibility (X) terhadap Citra Perusahaan (Y). Hasil perhitungan pada Kecamatan Sei Suka diketahui bahwa nilai t.hitung untuk variabel Corporate Social Responsibility (X) adalah 6,534 > 1,66, dan nilai signifikansi untuk variabel Corporate Social responsibility

(CSR) (X) adalah sebesar 0,000 > 0,05. Dari hasil tersebut disimpulkan bahwa variabel

Corporate Social Responsibility (X) secara parsial memiliki pengaruh dan nyata

(signifikan) terhadap variabel Citra Perusahaan. Maka H₀ yang menyatakan variabel

Corporate Social Responsibility tidak berpengaruh terhadap Citra Perusahaan Ditolak,

sedangkan Ha yang menyatakan variabel Corporate Social Responsibility (CSR) memiliki

pengaruh terhadap Citra Perusahaan Diterima. Kemudian hasil perhitungan pada Kecamatan Medang Deras diketahui bahwa Nilai thitung untuk variabel Corporate Social

Responsibility (CSR) sebesar 0,504 dengan signifikasi sebesar 0.618. sedangkan ttabel

pada ɑ = , adalah 1.66. Hal ini menunjukkan bahwa thitung (0,504) < ttabel (1,66) dan

nilai probabilitas 0.618 > 0.05 maka H0 diterima dan Ha ditolak. Dengan demikian, dapat disimpulkan bahwa Corporate Social Responsibility (CSR) tidak berpengaruh secara tidak signifikan terhadap Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero). Lalu hasil perhitungan pada Kecamatan Air Putih diketahui bahwa nilai thitung untuk variabel

Corporate Social Responsibility (CSR) sebesar 3,220 dengan signifikasi sebesar 0.003.

sedangkan ttabel pada ɑ = , adalah 1.66. Hal ini menunjukkan bahwa thitung (3,220) >

ttabel (1,66) dan nilai probabilitas 0.003 < 0.05 maka H0 ditolak dan Ha diterima. Dengan

demikian, dapat disimpulkan bahwa Corporate Social Responsibility (CSR) berpengaruh secara signifikan terhadap Citra Perusahaan PT. Indonesia Asahan Aluminium (Persero). Nilai koefesien yang positif menunjukkan bahwa Corporate Social Responsibility (CSR) berpengaruh positif dan signifikan terhadap Citra Perusahaan.

Responsibility) (CSR) terhadap variabel dependen yaitu Citra Perusahaan pada PT. Indonesia Asahan Aluminium (Persero) sebesar 90,1 yang berarti hubungan antar variabel tergolong Sangat Erat. Dan berdasarkan nilai adjusted R square sebesar 0,770 yang berarti 77% Citra Perusahaan pada PT. Indonesia Asahan Aluminium (Persero) dapat dipengaruhi oleh Corporate Social Responsibility (CSR), sedangkan sisanya 23% dipengaruhi oleh varibel lain yang tidak diteliti dalam penelitian ini. Kemudian nilai R pada Kecamatan Medang Deras sebesar 0,628 menyatakan bahwa hubungan antara variabel independen (Corporate Social Responsibility) (CSR) terhadap variabel dependen yaitu Citra Perusahaan pada PT. Indonesia Asahan Aluminium (Persero) sebesar 62,8 yang berarti hubungan antar variabel tergolong Erat. Dan berdasarkan nilai adjusted R square sebesar 0,224 yang berarti 22,4% Citra Perusahaan pada PT. Indonesia Asahan Aluminium (Persero) dapat dipengaruhi oleh Corporate Social Responsibility (CSR), sedangkan sisanya 77,6% dipengaruhi oleh varibel lain yang tidak diteliti dalam penelitian ini. Lalu nilai R pada Kecamatan Air Putih sebesar 0,752 menyatakan bahwa hubungan antara variabel independen (Corporate Social Responsibility) (CSR) terhadap variabel dependen yaitu Citra Perusahaan pada PT. Indonesia Asahan Aluminium (Persero) sebesar 75,2 yang berarti hubungan antar variabel tergolong Erat. Dan berdasarkan nilai adjusted R square sebesar 0,503 yang berarti 50,3% Citra Perusahaan pada PT. Indonesia Asahan Aluminium (Persero) dapat dipengaruhi oleh Corporate Social

Responsibility (CSR), sedangkan sisanya 49,7% dipengaruhi oleh varibel lain yang tidak

diteliti dalam penelitian ini. Sehingga dapat disimpulkan, PT. Indonesia Asahan Aluminium (Persero) sangat perlu memperhatikan kegiatan tanggung jawab sosial perusahaan (CSR) yang diterapkan agar citra/image perusahaan lebih meningkat.

Batubara khususnya pada Kecamatan Sei Suka, Kecamatan Medang Deras, dan Kecamatan Air Putih. Akan tetapi, masyarakat masih merasa kurang puas dengan bantuan kegiatan CSR yang diberikan oleh PT. Inalum (Persero). Terutama pada perbaikan jalan yang belum diperbaiki pada perlintasan jalan Kuala Tanjung yang masih banyak jalan-jalan berlubang, jika itu tidak segera diperbaiki maka akibatnya akan memakan korban atau terjadi kecelakaan. Jika ini tetap dibiarkan tanpa ada perbaikan maka image/citra perusahaan akan dipandang buruk dimata masyarakat terutama masyarakat Kabupaten Batubara terutama pada masyarakat Kecamatan Medang Deras.

Dari hasil tersebut, juga dapat disimpulkan bahwa PT. Indonesia Asahan Aluminium (Persero) sangat memperhatikan masyarakat dengan memberikan bantuan pendidikan kepada siswa/i yang berprestasi dan kurang mampu, menerima siswa/i dan mahasiswa/i untuk melaksanakan Kerja Praktek Lapangan dan Riset di Perusahaan, dan juga memberikan bantuan sarana dan prasarana yang lengkap untuk pembangunan sekolah. Kegiatan CSR ini sangat bernilai positif dimata masyarakat, karena dari hasil penelitian yang saya lakukan bahwa hampir keseluruhan anak-anak mereka mendapatkan bantuan beasiswa di sekolahnya mulai dari SD hingga SMA. Jadi hal ini membuat masyarakat senang karena para orangtua tidak perlu lagi mengeluarkan biaya yang banyak untuk menyekolahkan anak-anak mereka.

PENUTUP

5.1 Kesimpulan

Berdasarkan penjelasan dan analisis data yang telah dilakukan oleh peneliti terkait Pengaruh (Corporate Social Responsibility) terhadap Citra Perusahaan pada PT. Indonesia Asahan Aluminium (Persero) (Studi Pada Masyarakat Kabupaten Batubara) maka dapat ditarik kesimpulan sebagai berikut:

Berdasarkan dari hasil perhitungan Uji Instrumen yang menyatakan semua indikator yang digunakan untuk mengukur variabel yang digunakan dalam penelitian ini mempunyai nilai koefisien korelasi > 0,1966. Hasil tersebut menunjukkan bahwa semua pernyataan pada Kecamatan Sei Suka, Kecamatan Medang Deras, dan Kecamatan Ai Putih yang digunakan dalam penelitian ini adalah Valid. Kemudian pada hasil pengujian Reliabilitas pada Kecamatan Sei Suka dengan nilai Cronbach‟s Alpha > 0,6 yaitu 0,906 > 0,6. Kemudian pada

Kecamatan Air Putih dengan nilai Cronbach‟s Alpha > 0,6 yaitu 0,625 > 0,6 hal ini membuktikan instrumen penelitian tersebut berupa kuesioner ini adalah Reliabel karena bernilai lebih besar dari 0,6. Kemudian pada hasil pengujian reliabilitas pada Kecamatan Medang Deras dengan nilai Cronbach‟s Alpha > 0,6 yaitu 0,517 < 0,6 hal ini membuktikan instrumen penelitian berupa kuesioner ini adalah Tidak Reliabel karena bernilai kurang dari 0,6.