BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konsep

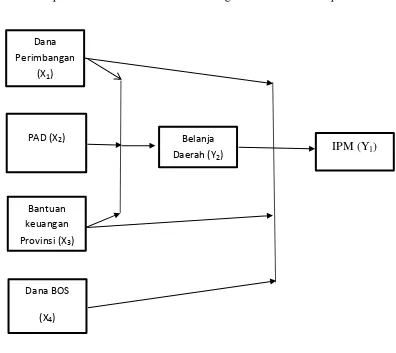

Berdasarkan latar belakang masalah dan landasan teori maka kerangka konseptual penelitian yang akan dikembangkan adalah sebagai berikut :

Variabel Independen Variabel Intervening Variabel Dependen

Gambar 3.1. Kerangka Konsep

Berdasarkan gambar 3.1 di atas terlihat variabel independen yaitu Dana Perimbangan (X1), PAD (X2) dan Bantuan keuangan provinsi (X3) diduga berpengaruh terhadap Indeks Pembangunan Manusia (Y1) dengan Belanja daerah

Dana Perimbangan

(X1)

IPM (Y1) Belanja

Daerah (Y2)

Bantuan keuangan Provinsi (X3)

PAD (X2)

41

(Y2) sebagai variabel intervening, sedangkan variabel Dana BOS (X4) diduga hanya berpengaruh langsung terhadap Indeks Pembangunan Manusia (Y1).

Kerangka Konsep menggambarkan pengaruh secara simultan dan parsial antara variabel independen, intervening dan dependen. Variabel independen dalam penelitian ini adalah Dana perimbangan, Pendapatan asli daerah (PAD), Bantuan keuangan provinsi (BKP) dan Dana BOS. Variabel intervening dalam penelitian ini adalah Belanja daerah, sedangkan variabel dependen dalam penelitian ini adalah Indeks Pembangunan Manusia (IPM). Berdasarkan teori dan penelitian yang telah dilakukan sebelumnya maka terdapat pengaruh antara variabel-variabel di atas sebagai berikut:

1. Pengaruh Dana perimbangan terhadap Belanja daerah

Dana perimbangan merupakan dana transfer dari pemerintah pusat ke pemerintah daerah dan merupakan salah satu sumber pendapatan bagi kabupaten/kota. Diduga semakin besar Dana perimbangan yang didapat kabupaten/kota maka meningkatkan Belanja daerah. Hal ini berarti Dana perimbangan berpengaruh positif terhadap Belanja daerah.

2. Pengaruh Pendapatan asli daerah terhadap Belanja daerah

Pendapatan asli daerah merupakan sumber pendapatan daerah yang akan

mempengaruhi belanja pemerintah daerah. Dalam hal ini pengeluaran

pemerintah daerah akan disesuaikan dengan perubahan penerimaan pemerintah

daerah atau perubahan pendapatan terjadi sebelum perubahan pengeluaran.

Dengan demikian diduga Pendapatan asli daerah berpengaruh positif terhadap

3. Pengaruh Bantuan keuangan provinsi terhadap Belanja daerah

Bantuan keuangan provinsi merupakan transfer dari pemerintah provinsi untuk

kabupaten/kota untuk membantu kesenjangan pendapatan antara daerah yang satu

dan yang lain. Sehingga diduga Bantuan keuangan provinsi berpengaruh positif terhadap Belanja daerah.

4. Pengaruh Dana perimbangan terhadap Indeks Pembangunan

Manusia

Dana perimbangan adalah dana yang bersumber dari APBN yang dialokasikan pemerintah pusat kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi fiskal untuk mengurangi ketimpangan sumber pendanaan pemerintah antara pusat dan daerah juga untuk mengurangi kesenjangan pendanaan pemerintahan antar daerah.

Sehingga diduga kalau Dana perimbangan berpengaruh positif terhadap IPM

5. Pengaruh Pendapatan asli daerah (PAD) terhadap Indeks

Pembangunan Manusia

43

pembangunan lainnya yang berpihak kepada masyarakat maka akan meningkatkan pembangunan manusia di daerah tersebut yang akan meningkatkan Indeks Pembangunan Manusia. Sehingga diduga Pendapatan asli daerah akan berpengaruh positif terhadap IPM.

6. Pengaruh Bantuan keuangan provinsi (BKP) terhadap Indeks

Pembangunan Manusia

Pemerintah daerah selain menerima dari pemerintah pusat juga menerima bantuan dari pemerintah provinsi yang di sebut dengan Bantuan keuangan provinsi. Tujuan dari pemberian dana ini adalah untuk menghindari kesejangan antara kabupaten/kota yang satu dengan kabupaten/kota yang lain yang berada di daerah tersebut. Pengelolaan diserahkan ke daerah karena daerah yang mengetahui kebutuhan masyaraktanya. Sehingga diduga Bantuan keuangan provinsi berpengaruh positif terhadap Indeks Pembangunan Manusia apabila daerah menggunakan BKP untuk pembangunan yang bertujuan untuk kesejahteraan masyarakat.

7. Pengaruh Dana BOS terhadap Indeks Pembangunan Manusia

8. Pengaruh Belanja daerah terhadap Indeks Pembangunan Manusia

Belanja daerah merupakan pengeluaran daerah untuk memenuhi kebutuhan daerah tersebut. Kebutuhan daerah diprioritaskan kebutuhan yang berpihak kepada kepentingan masyarakat yang berupa penyediaan fasilitas umum, pelayanan kesehatan yang menjangkau masyarakat banyak, pelayanan sosial, pembangunan sarana dan prasarana untuk meningkatkan kesejahteraan masyarakat seperti pembangunan sekolah, jalan raya dan fasilitas umum lainnya. Pengelolaan Belanja daerah harus diperuntukkan ke sektor-sektor yang secara langsung ke pembangunan manusia yaitu bidang pendidikan, kesehatan dan kesejahteraan sehingga diduga belanja daerah akan berpengaruh positif terhadap Indeks Pembangunan Manusianya.

3.2 Hipotesis Penelitian

Berdasarkan latar belakang masalah, rumusan masalah, tinjauan teori dan kerangka konsep, maka hipotesis dari penelitian adalah:

1. Dana perimbangan, Pendapatan asli daerah, dan Bantuan keuangan provinsi secara parsial dan simultan berpengaruh terhadap Belanja daerah pada kabupaten/kota di Sumatera Utara.

45

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian kausalitas. Penelitian kausalitas bertujuan untuk menyelidiki kemungkinan hubungan sebab-akibat dari suatu peristiwa/fenomena dan berusaha untuk memberikan bukti empiris dan menganalisis faktor-faktor yang mempengaruhi Indeks Pembangunan Manusia (IPM) dengan Belanja daerah sebagai variabel intervening.

4.2 Lokasi Penelitian

Penelitian dilakukan pada pemerintah kabupaten/kota di Provinsi Sumatera Utara periode 2011-2014. Penelitian dilakukan sejak bulan September 2015 s.d Juni 2016, rincian pelaksanaan penelitian dapat dilihat pada lampiran 2.

4.3. Populasi dan Sampel Penelitian

47

sensus. Penelitian dilakukan pada 33 Kabupaten/Kota di Provinsi Sumatera Utara untuk periode 2011-2014 dengan jumlah observasi sebanyak 132 unit analisis (33 x 4 tahun).

4.4 Metode Pengumpulan Data

Data yang digunakan peneliti adalah data sekunder, yaitu Laporan Realisasi Anggaran Provinsi Sumatera Utara, Laporan Realisasi Anggaran Kabupaten/Kota Provinsi Sumatera Utara, Laporan Dana Bos tahun 2011-2014 dan data IPM pada seluruh kabupaten/kota yang menjadi sampel penelitian. Sumber data tersebut diperoleh dari Biro Pusat Statistik Sumatera Utara (sumut.bps.go.id), Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan (djpk.kemenkeu.go.id) dan Dinas Pendidikan Provinsi Sumatera Utara. Data penelitian disajikan dalam time series (antar waktu) dan cross section (antar daerah kabupaten/kota).

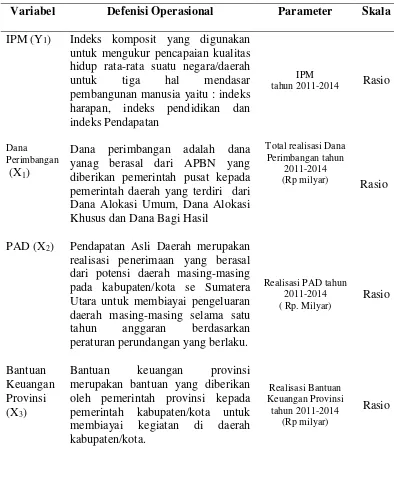

4.5 Defenisi Operasional dan Pengukuran Variabel

Variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif dan negatif dengan variabel lainnya (Lubis, 2012). Variabel yang menjadi perhatian utama dalam sebuah pengamatan adalah variabel dependen.

Variabel dependen dalam penelitian ini adalah Indeks Pembangunan Manusia (Y1). Variabel independen yang digunakan adalah Dana Perimbangan (X1), Pendapatan Asli Daerah (X2), dan Bantuan Keuangan Provinsi (X3), sedangkan Belanja Daerah(Y2) sebagai variabel intervening.

negara/daerah untuk tiga hal mendasar pembangunan manusia, yaitu: Indeks Harapan Hidup, Indeks Pendidikan dan Indeks Pendapatan. Indikator yang digunakan adalah IPM tahun 2011-2014 dengan skala rasio.

2. Dana perimbangan (X1) adalah dana yang berasal dari APBN yang diberikan pemerintah pusat kepada pemerintah daerah yang terdiri dari Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil. Indikator yang digunakan adalah jumlah total dana perimbangan tahun 2011-2014 dengan skala rasio

3. Pendapatan asli daerah (X2) merupakan realisasi penerimaan yang berasal dari potensi daerah masing-masing pada kabupaten/kota se Sumatera Utara untuk membiayai pengeluaran daerah masing-masing selama satu tahun anggaran berdasarkan peraturan perundangan yang berlaku dengan satuan (Rp.milyar). Indikator yang digunakan adalah realisasi PAD tahun 2011-2014 dengan skala rasio

4. Bantuan keuangan provinsi (X3) merupakan bantuan yang diberikan oleh pemerintah provinsi kepada pemerintah kabupaten/kota untuk membiayai kegiatan di daerah kabupaten/kota. Indikator yang digunakan adalah realisasi Bantuan keuangan provinsi tahun 2011-2014 dengan skala rasio. 5. Dana BOS (X4) merupakan Dana Bantuan Operasional Sekolah yang

49

6. Belanja daerah (Y2) adalah belanja yang digunakan untuk membiayai pengeluaran yang berhubungan secara langsung dan tidak langsung dengan program pemerintah daerah. Indikator yang digunakan adalah jumlah total realisasi belanja langsung dan tidak langsung tahun 2011-2014 dengan skala rasio

Tabel 4.1 Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi Operasional Parameter Skala

IPM(Y1) Indeks komposit yang digunakan untuk mengukur pencapaian kualitas hidup rata-rata suatu negara/daerah untuk tiga hal mendasar pembangunan manusia yaitu : indeks harapan, indeks pendidikan dan indeks Pendapatan

Dana perimbangan adalah dana yanag berasal dari APBN yang diberikan pemerintah pusat kepada pemerintah daerah yang terdiri dari realisasi penerimaan yang berasal dari potensi daerah masing-masing pada kabupaten/kota se Sumatera Utara untuk membiayai pengeluaran daerah masing-masing selama satu tahun anggaran berdasarkan merupakan bantuan yang diberikan oleh pemerintah provinsi kepada pemerintah kabupaten/kota untuk membiayai kegiatan di daerah kabupaten/kota.

(X4)

Belanja Daerah (Y2)

yang diberikan oleh Kementrian Keuangan dari Kas Umum Negara ke kas daerah provinsi untuk kemudian ditranfer ke rekening masing-masing sekolah dengan naskah hibah antara pemerintah provinsi dengan sekolah negeri atau swasta penerima dana BOS.

Belanja daerah adalah belanja yang digunakan untuk membiayai pengeluaran yang berhubungan secara langsung dan tidak langsung dengan program pemerintah daerah.

Metode analisis data dalam penelitian ini menggunakan analisis regresi linear berganda dan analisis jalur (path analysis). Analisis regresi linear berganda digunakan untuk mengukur pengaruh antara lebih dari satu variabel bebas terhadap variabel terikat secara parsial dan simultan. Data yang diperoleh berupa data sekunder akan diolah dengan program Statistical Package for Social Science (SPSS) 22. Sedangkan untuk menguji penguji variabel intervening digunakan metode analisis jalur (path analysis). Analisis jalur merupakan perluasan dari analisis regresi linear berganda, atau analisis jalur adalah penggunaan analisis regresis untuk menaksir hubungan kausalitas antar variabel (model casual) yang telah ditetapkan sebelumnya berdasarkan teori. Hubungan kausalitas antar variabel telah dibentuk dengan model berdasarkan landasan teoritis (Ghozali, 2013).

51

4.6.1 Uji Asumsi Klasik

Uji Asumsi klasik merupakan persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda yang berbasis Ordinary Least Square (OLS). Pada penelitian ini pengujian asumsi klasik yang digunakan adalah uji asumsi normalitas, autokolerasi, multikoloniearitas dan heterokedastisitas.

1. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah model regresi, variabel dependen dan variabel independen memiliki distribusi normal. Model regresi yang baik adalah jika data terdistribusi secara normal (Ghozali, 2013). Data yang terdistribusi dengan normal akan memperkecil kemungkinan terjadinya bias. Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data akan dibandingkan dengan garis diagonalnya. Test Kolmogorov-Smirnov digunakan untuk menentukan normalitas distribusi residual pada penelitian ini. Untuk mengetahui apakah data residual terdistribusi secara normal atau tidak, maka nilai signifikansi lebih besar dari α=0.05 (Ghozali, 2013). Kriteria pengambilan

keputusan untuk uji Kolmogorov-Smirnov adalah:

- Jika α < 0.05 : data residual tidak berdistribusi normal - Jika α ≥0.05 : data residual berdistribusi normal

2. Uji Autokorelasi

korelasi maka dinamakan ada problem autokorelasi. Uji autokorelasi dilakukan pada data runtut waktu (time series). Pendekatan yang digunakan pada untuk menguji ada tidaknya autokorelasi adalah uji Durbin-Watson (DW). Nilai DW akan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 5%. Nilai tabel dengan melihat jumlah sampel (n) dan jumlah variabel (k). Kriteria pengambilan keputusan pada tes Durbin-Watson adalah:

- Tidak ada autokorelasi jika dU < DW < (4 – dU) maka keputusan diterima

- Tidak ada autokorelasi positif jika 0 < DW < dL maka keputusan ditolak

- Tidak terjadi autokorelasi positif jika dL ≤ DW ≤ dU maka tidak ada

keputusan

- Tidak ada korelasi negatif jika 4 – dL < DW < 4 maka keputusan ditolak

- Tidak ada korelasi negatif jika 4 – dU ≤ DW ≤ - dL maka tidak ada keputusan.

3. Uji Multikolonieritas

53

dipakai untuk menunjukkan adanya multikolonieritas adalah nilai

tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10. Sebaliknya bila nilai tolerance 0.10 atau nilai VIF < 10 maka tidak terjadi multikolonieritas (VIF = 1/tolerance). Setiap peneliti harus menentukan tingkat kolonieritas yang masih dapat ditolerir (Ghozali, 2013).

4. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Disebut homoskedastisitas jika varians dari residual satu pengamatan ke pengamatan lain tetap, sedangkan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homokesdatisitas atau tidak terjadi heteroskesdatisitas (Ghozali, 2013). Untuk mendekteksi apakah ada atau tidak heteroskedastisitas, pada penelitian ini dengan menggunakan Uji Glejser. Uji Glejser dilakukan dengan meregresikan variabel independen terhadap nilai absolute residualnya terhadap variabel dependen (Ghozali, 2013).

4.6.2 Pengujian Hipotesis

Pengujian hipotesis untuk memprediksi berapa besar kekuatan pengaruh variabel independen terhadap variabel dependen dengan tingkat signifikan (α)

Adapun persamaan model regresi linier berganda dalam pengujian hipotesis pertama dalam penelitian ini adalah sebagai berikut:

Y2 =

α

+ β1X1 + β2X2 + β3X3 + eKeterangan:

Y2 = Belanja Daerah α = Konstanta

β1..β3 = Koefiesien regreasi X1, X2, X3

X1 = Dana Perimbangan

X2 = Pendapatan Asli Daerah (PAD) X3 = Bantuan Keuangan Provinsi (BKP) e = Error

Pengujian hipotesis kedua menggunakan persamaan model regresi linear berganda sebagai berikut:

Y1 = α + β1X1 + β2X2 + β3X3 + β4X4 + β5Y2 + e Keterangan:

Y1 = Indeks Pembangunan Manusia (IPM) α = Konstanta

β1..β5 = Koefisien regresi X1, X2, X3, X4, Y2

X1 = Dana Perimbangan

X2 = Pendapatan Asli Daerah (PAD) X3 = Bantuan Keuangan Provinsi (BKP) X4 = Dana BOS

55

e = error term Indeks Pembangunan Manusia (IPM)

Pengujian hipotesis ketiga untuk variabel intervening menggunakan analisis jalur (Path analysis). Tujuan dari analisis jalur adalah untuk menerangkan akibat langsung dan tidak langsung seperangkat variabel, sebagai variabel penyebab terhadap variabel lainnya yang merupakan variabel akibat (Muhidin dan Abdurahman, 2007).

Y2 = α + β1Y2X1 + β2Y2X2+ β3Y2X3+ e1

Y1 = α +β1Y1X1 + β2Y1X2+β3Y1X3 + β4Y1Y2+ e2 Keterangan:

α = Konstanta

Y1 = Indeks Pembangunan Manusis (IPM) β1..β4 = Koefisien jalur X1, X2, X3, dan Y2

Y2X1 = jalur langsung Dana perimbangan ke Belanja daerah

Y2X2 = jalur langsung Pendapatan Asli Daerah (PAD) ke Belanja daerah Y2X3 = jalur langsung Bantuan Keuangan Provinsi (BKP) ke Belanja daerah Y1X1 = jalur langsung Dana perimbangan ke IPM

Y1X2 = jalur langsung Pendapatan asli daerah ke IPM

Y1X3 = jalur langsung Bantuan Keuangan Provinsi (BKP) ke IPM Y1Y2 = jalur langsung Belanja daerah ke IPM

e1 = error term belanja daerah

e2 = error term Indeks Pembangunan Manusia (IPM)

4.6.2.1 Koefisien determinan

determinan berkisar antara nol sampai dengan satu. Hal ini menunjukkan bila = 0 berarti tidak ada pengaruh antara variabel independen terhadap variabel

dependen, bila semakin mendekati 1 menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

4.6.2.2 Uji F (F-test)

Uji-F (F-test) dilakukan untuk melihat apakah variabel independen secara serentak mempunyak pengaruh yang signifikan terhadap variabel independen (Ghozali, 2013). Pengujian dilakukan dengan membandingkan nilai F-hitung dengan F-tabel. Jika F-hitung > F-tabel dapat dinyatakan bahwa semua variabel independen secara simultan dan signifikan mempengaruhi variabel dependen. Apabila F-hitung > F-tabel (α = 0,05) maka Ho ditolak (berpengaruh), maka sebaliknya apabila F-hitung <F-tabel (α=0.05) maka Ho Diterima (tidak

berpengaruh).

4.6.2.3 Uji t (t-Test)

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Hasil Penelitian

5.1.1 Deskripsi Data Penelitian

Penelitian ini dibuat untuk mengetahui dan menganalisis apakah Dana perimbangan, Pendapatan asli daerah, Bantuan keuangan provinsi berpengaruh terhadap Indeks Pembangunan Manusia melalui Belanja daerah dan juga untuk mengetahui dan menganalisis apakah Dana perimbangan, Pendapatan asli daerah, Bantuan keuangan provinsi, Dana BOS dan Belanja daerah berpengaruh terhadap Indeks Pembangunan Manusia. Data yang digunakan adalah data sekunder yaitu data Laporan Realisasi Anggaran Provinsi Sumatera Utara Tahun 2011-2014, Laporan Realisasi Anggaran masing-masing Kabupaten/Kota Provinsi Sumatera Utara Tahun 2011-2014 yang telah dipublikasikan oleh Direktorat Jenderal Perimbangan Keuangan Daerah Republik Indonesia tahun 2011-2014, Laporan Realisasi Dana BOS Tahun 2011-2014 yang didapat dari Dinas Pendidikan Provinsi Sumatera Utara serta data Indeks Pembangunan Manusia kabupaten/kota Provinsi Sumatera Utara tahun 2011-2014 yang telah di publikasikan oleh Badan Pusat Statistik Nasional Republik Indonesia dan Badan Pusat Statistik Provinsi Sumatera Utara.

5.1.2 Deskriptif Statistik Data Penelitian

59

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan hasil tabulasi Deskriptif statistik data penelitian pada tabel 5.1 maka dapat diuraikan sebagai berikut:

1. Dana Perimbangan (X1)

Dana perimbangan (X1) terendah selama tahun 2011-2014 adalah Rp. 250.595.222.198,- di kabupaten Pakpak Barat pada tahun 2011 dan

yang tertinggi adalah Rp. 1.598.113.512.931,- di kota Medan pada tahun 2014. Tingkat penyimpangan standar menunjukkan adanya kesenjangan dana perimbangan sebesar Rp. 297.070.925.380,60,-. Ini terjadi karena perbedaan pendapatan dari pemerintah pusat yang berada di daerah seperti pajak, dana bagi hasil serta dana alokasi khusus yang diusulkan daerah. Rata-rata dana perimbangan selama tahun 2011-2014 adalah sebesar Rp. 584.500.329.076,20,-

2. Pendapatan Asli Daerah (X2)

pendapatan asli daerah sebesar Rp. 205.204.290.625,98,-. Ini terjadi karena perbedaan sumber pendapatan yang berasal dari daerah itu sendiri. Rata-rata pendapatan asli daerah selama tahun 2011-2014 adalah sebesar Rp. 79.930.316.292,70,-

3. Bantuan Keuangan Provinsi (X3)

Bantuan keuangan provinsi (X3) terendah selama tahun 2011-2014 adalah Rp. 0 di kota Medan pada tahun 2014 dan yang tertinggi adalah Rp. 259.841.949.873,- di kabupaten Asahan pada tahun 2014. Tingkat

penyimpangan standar menunjukkan adanya kesenjangan bantuan keuangan provinsi sebesar Rp. 40.881.583.594,83,-. Hal ini terjadi karena perbedaan bantuan yang diberikan Provinsi Sumatera Utara ke setiap kabupaten/kota tergantung kebutuhan dari daerah tersebut. Bantuan Keuangan Provinsi (BKP) adalah Bantuan Pemerintah Daerah kepada Pemerintah Kabupaten/Kota dan/atau Pemerintah Desa/Kelurahan dalam bentuk uang yang dialokasikan pada belanja tidak langsung dalam rangka pemerataan dan/atau peningkatan kemampuan keuangan daerah. Semakin besar pendapatan suatu daerah maka bantuan yang diberikan semakin kecil. Hal ini terlihat pada kota Medan yang tidak menerima bantuan keuangan provinsi pada tahun 2014 karena nilai pendapatan daerahnya dari dana perimbagan, PAD dan lain-lain semakin besar. Rata-rata bantuan

61

4. Dana BOS (X4)

Dana BOS (X4) terendah selama tahun 2011-2014 adalah Rp. 0 di kota Gunung Sitoli, Kabupaten Nias Utara, Kabupaten Nias Barat, Kabupaten Labuhan Batu Utara dan Kabupaten Labuhan Batu Selatan pada tahun 2011, hal ini terjadi karena pada tahun 2011 Dana BOS dari kota Gunung Sitoli, Kabupaten Nias Utara, Kabupaten Nias Barat masih tergabung di Kabupaten Nias dan untuk Kabupaten Labuhan Batu Selatan dan Kabupaten Labuhan Batu Utara masih tergabung di kabupaten Labuhan Batu. Dana BOS yang tertinggi adalah sebesar Rp. 222.040.345.000,- di Kota Medan pada tahun 2013. Tingkat penyimpangan standar

menunjukkan adanya kesenjangan Dana BOS sebesar Rp. 39.449.895.381,65,-. Ini terjadi karena perbedaan kebutuhan dari

setiap sekolah berdasarkan jumlah murid dari setiap sekolah yang mendapat bantuan di kabupaten/kota Provinsi Sumatera Utara. Rata-rata

Dana BOS selama tahun 2011-2014 adalah sebesar Rp. 39.186.473.856,06,-

5. Belanja Daerah (Y2)

Belanja daerah (Y2) terendah selama tahun 2011-2014 adalah Rp. 257.203.207.002 di Kabupaten Nias Barat pada tahun 2011 sedang

Sumatera Utara. Rata-rata Belanja daerah selama tahun 2011-2014 adalah sebesar Rp. 778.397.154.980,67,-

6. Indeks Pembangunan Manusia (Y1)

Indeks Pembangunan Manusia (Y1) terendah selama tahun 2011-2014 adalah 55,43 di Kabupaten Nias Barat pada tahun 2011 sedang yang tertinggi adalah sebesar 78,26 di Kota Medan pada tahun 2014. Rata-rata Indeks Pembangunan Manusia sebesar 66.87,-. Tingkat penyimpangan standar menunjukkan adanya kesenjangan Indeks Pembangunan Manausia sebesar 4,98. Hal ini terjadi karena perbedaan indeks harapan hidup, indeks pendidikan dan indeks hidup layak di setiap kabupaten/kota provinsi Sumatera Utara

5.2 Analisis Data

5.2.1 Uji Asumsi Klasik

Pada analisis regresi linier berganda yang berbasis Ordinary Least Square

(OLS) maka pengujian asumsi klasik merupakan persyaratan statistik yang harus dipenuhi. Pada penelitian ini maka pengujian asumsi klasik yang digunakan adalah pengujian normalitas, autokorelasi, multikolinieritas dan heteroskedastisitas.

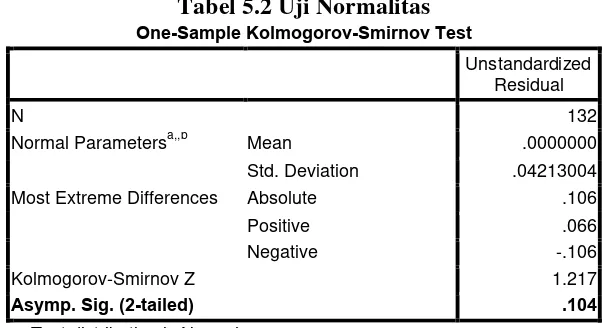

5.2.1.1 Uji Normalitas

63

ini uji normalitas terhadap residual menggunakan Uji One sample Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan adalah α = 0,05. Dasar

pengambilan keputusan adalah dengan melihat angkat probabilitas p, dengan ketentuan sebagai berikut:

- Jika nilai probabilitas p 0,05, maka asumsi normalitas terpenuhi

- Jika nilai probabilitas p < 0,05, maka asumsi normalitas tidak terpenuhi.

Hasil Uji normalitas pada penelitian ini dapat dilihat pada tabel 5.2 menghasilkan nilai probabilitas Asymp.Sig (2-tailed) yaitu 0,104, lebih besar dibandingkan tingkat signifikansi 0,05. Sehingga dapat disimpulkan bahwa asumsi normalitas terpenuhi.

Most Extreme Differences Absolute .106

(non-autokorelasi) dapat diuji dengan menggunakan uji Durbin-Watson. Nilai statistik dari uji Watson berkisar antara 0 dan 4. Nilai statistik dari Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasikan terjadi autokorelasi.

Hasil uji autokorelasi pada penelitan ini dapat dilihat pada tabel 5.3 sebagai berikut:

Tabel 5.3 Uji Autokorelasi

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .534a .285 .256 .04295781 1.651

a. Predictors: (Constant), Belanja Daerah, BKP, Dana Perimbangan, PAD, Dana BOS

b. Dependent Variable: IPM

Penelitian ini menghasilkan nilai dari statistik uji Durbin-Watson sebesar 1,651. Nilai statistik Durbin-Watson ini akan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 0,05, jumlah sampel penelitian ini 132 (n) dan jumlah variabel independen 4 (k=4), maka di tabel Durbin Watson akan didapat nilai dL 1,6380 dan nilai dU sebesar 1,7950. Kalau menggunakan batas dL < DW < dU maka pada penelitian ini nilainya yaitu 1,6380 < 1,651 < 1,7950 yang berarti karena nilai Durbin-Watson berada diantara dL dan dU maka tidak terjadi autokorelasi.

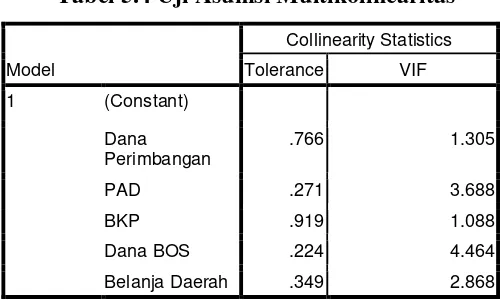

5.2.1.3 Uji Multikolinearitas

65

terjadi multikolinearitas atau tidak dapat dilihat dari nilai variance inflation factor

(VIF). Nilai VIF yang lebih dari 10 berarti indikasi suatu variabel bebas (independen) terjadi multikolinearitas (Ghozali, 2013). Hasil uji multikolinearitas pada penelitian ini ditunjukkan pada tabel 5.4 sebagai berikut:

Tabel 5.4 Uji Asumsi Multikolinearitas adalah 3,688, nilai VIF dari Bantuan keuangan provinsi (BKP) adalah 1,088, nilai VIF dari Dana BOS adalah 4,464 dan nilai VIF dari Belanja daerah adalah 2,868. Masing-masing nilai VIF dari variabel bebas (independen) tidak lebih besar dari 10 maka pada model tidak terjadi gejala multikolinearitas.

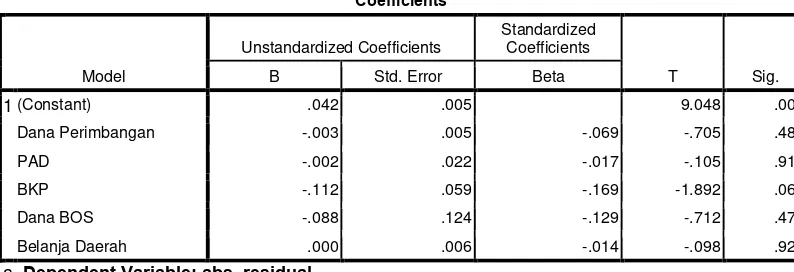

5.2.1.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual pengamatan ke pengamatan yang lain. Pada penelitian ini digunakan uji statistik Glejser. Uji Glejser dilakukan dengan meregresikan variabel bebas (independen) terhadap nilai

Kriteria yang digunakan untuk menyatakan apakah terjadi heteroskedastisitas atau tidak diantara data pengamatan dapat dijelaskan dengan menggunakan koefisien signifikansi. Koefisien signifikansi harus dibandingkan dengan tingkat signifikansi yang ditetapkan sebelumnya (5%). Apabilan koefisien signifikansi lebih besar dari tingkat signifikansi yang ditetapkan maka dapat disimpulkan tidak terjadi heteroskedastisitas. Jika koefisien signifikansi lebih kecil dari tingkat signifikansi yang telah ditetapkan maka dapat disimpulkan terjadi heteroskedastisitas.

Hasil uji heteroskedastisitas dari data penelitian ini dapat dilihat pada tabel 5.5 sebagai berikut:

Tabel 5.5 Uji Heteroskedastisitas dengan Uji Glejser

Coefficientsa

67

5.3 Pengujian Hipotesis

Pengujian hipotesis bertujuan menjawab rumusan masalah tentang penelitian ini. Pengujian hipotesis dilakukan melalui uji statistik F dan uji statistik t.

5.3.1 Pengujian Hipotesis pertama

5.3.1.1 Analisis Koefisien Determinasi (R2)

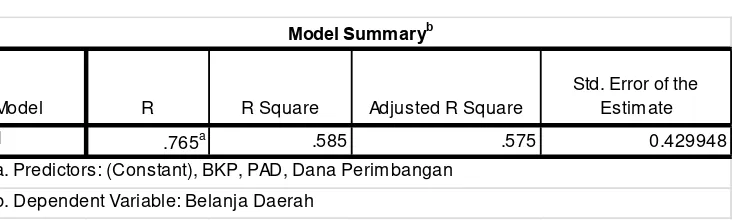

Koefisien determinasi (R2) merupakan suatu nilai yang mengukur seberapa besar kemampuan variabel independen yang digunakan dalam persamaan regresi menerangkan variabel dependen (Gujarati, 2003). Nilai koefisien determinasi R2 berkisar antara 0 dan 1. Nilai koefisien determinasi R2 yang kecil (mendekati 0) berarti kemampuan variabel independen secara simultan dalam menerangkan variabel independen amat terbatas. Nilai koefisien determinasi R2 yang mendekati 1 berarti variabel indepeden memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Hasil regresi pada penelitian ini dapat dilihat pada tabel 5.6 sebagai berikut:

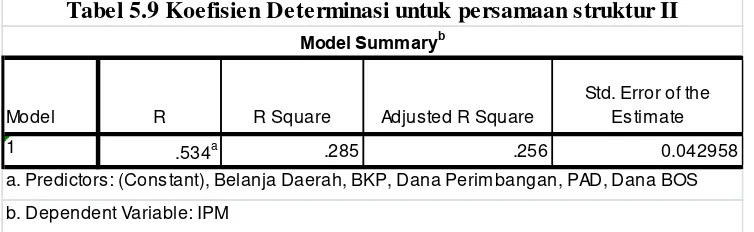

Tabel 5.6 Koefisien Determinasi untuk persamaan struktur I

Berdasarkan tabel 5.6 nilai koefisien determinasi R2 untuk persamaan struktur I sebesar adjusted R2 = 0,575 yang berarti variabel dependen pada penelitian mampu dijelaskan oleh variabel independen sebesar 57,5%. Kesimpulannya 57,5% perubahan yang terjadi pada Belanja daerah mampu

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .765a .585 .575 0.429948

a. Predictors: (Constant), BKP, PAD, Dana Perimbangan

b. Dependent Variable: Belanja Daerah

dijelaskan oleh variabel Dana perimbangan (X1), Pendapatan asli daerah (X2) dan Bantuan keuangan provinsi (X3) sedangkan sisanya 42,5% dijelaskan oleh variabel lain yang tidak dijelaskan dalam penelitian ini.

5.3.1.2 Uji Statistik F (Uji F)

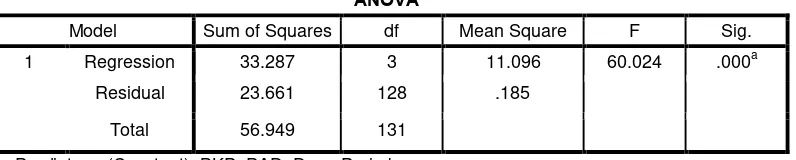

Uji statistik F penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh-pengaruh variabel independen secara bersamaan atau simultan terhadap variabel dependen. Hasil uji statistik F dapat dilihat melalui output regresi linear berganda yang ditunjukkan pada tabel 5.7 berikut ini:

Tabel 5.7 Uji Simultan (Uji F) untuk Persamaan substruktur I

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 33.287 3 11.096 60.024 .000a

Residual 23.661 128 .185

Total 56.949 131

a. Predictors: (Constant), BKP, PAD, Dana Perimbangan b. Dependent Variable: Belanja Daerah

Sumber : hasil penelitian, 2016

Berdasarkan tabel 5.7 untuk persamaan substruktur pertama diperoleh nilai F hitung = 60,024 > F tabel = 2,68 artinya berpengaruh dan diketahui bahwa nilai probabilitas (Sig) 0,000 lebih kecil dibandingkan tingkat signifikansi yaitu 0,05 artinya signifikan, sehingga dapat simpulkan bahwa variabel Dana perimbangan (X1), Pendapatan asli daerah (X2) dan Bantuan keuangan provinsi (X3) secara simultan berpengaruh signifikan terhadap Belanja daerah (Y2) pada tingkat signifikansi α = 0,05.

5.3.1.3 Uji Statistik t

69

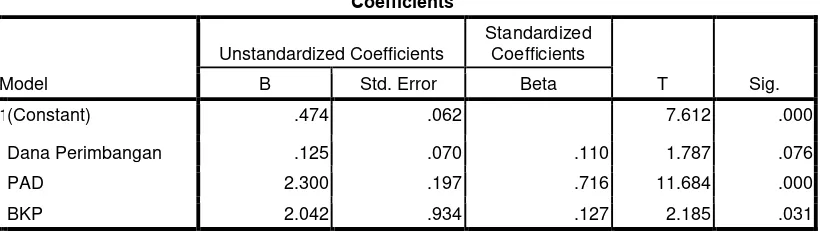

dependen (Ghozali, 2013). Pada penelitian ini pengaruh dana perimbangan, PAD dan bantuan keuangan provinsi secara parsial dapat dilihat pada tabel 5.8 sebagai berikut:

Tabel 5.8 Uji Pengaruh t untuk persamaan substruktur I

Coefficientsa variabel independen secara parsial terhadap variabel dependen sebagai berikut :

a. Variabel Dana perimbangan (X1) terhadap Belanja daerah

Variabel Dana perimbangan (X1) diketahui memiliki koefisien regresi bernilai positif yaitu 0,125. Hal ini berarti variabel Dana perimbangan berpengaruh positif terhadap Belanja daerah. Variabel Dana perimbangan memiliki nilai signifikansi = 0,076 > α = 0,05 yang artinya tidak

signifikan. Dapat ditarik kesimpulan bahwa secara parsial variabel Dana perimbangan (X1) berpengaruh positif terhadap Belanja daerah (Y2) namun tidak signifikan.

b. Variabel Pendapatan asli daerah (X2) terhadap Belanja daerah

signifikan. Dapat ditarik kesimpulan bahwa secara parsial variabel Pendapatan asli daerah (X2) berpengaruh positif signifikan terhadap Belanja daerah (Y2) .

c. Variabel Bantuan keuangan provinsi (X3) terhadap Belanja daerah

Variabel bantuan keuangan provinsi (X3) diketahui memiliki koefisien regresi bernilai positif yaitu 2,042. Hal ini berarti variabel Bantuan keuangan provinsi berpengaruh terhadap Belanja daerah. Variabel Bantuan keuangan provinsi memiliki nilai signifikansi = 0,031 < α = 0,05 yang artinya signifikan. Kesimpulan yang dapat ditarik adalah secara parsial variabel Bantuan keuangan provinsi (X3) berpengaruh positif signifikan terhadap Belanja daerah (Y2) .

5.3.1.4Persamaan Regresi Hipotesis Pertama

Pengujian hipotesis dapat dilakukan setelah memenuhi pengujian asumsi klasik. Pengujian hipotesis pertama ini menggunakan analisis linier berganda yaitu dengan menguji apakah variabel Dana perimbangan, Pendapatan asli daerah dan Bantuan keuangan provinsi berpengaruh terhadap Belanja daerah.

Persamaan regresi berganda antara variabel independen terhadap variabel dependen dengan menggunakan data pada tabel 5.8 dalam bentuk persamaan berikut ini :

Y2 = 0,474 + 0,125X1 + 2,3X2 + 2,042X3

71

perimbangan, pendapatan asli daerah dan bantuan keuangan terhadap Belanja daerah adalah positif, maka jika Dana perimbangan, Pendapatan asli daerah dan Bantuan keuangan provinsi meningkat maka Belanja daerah juga akan meningkat.

5.3.2 Pengujian Hipotesis Kedua

5.3.2.1 Analisis Koefisien Determinasi (R2) .

Hasil regresi pada penelitian ini untuk hipotesis kedua didapat hasil sebagai berikut:

Sumber : hasil penelitian, 2016

Berdasarkan tabel 5.9 nilai koefisien determinasi R2 untuk persamaan struktur II sebesar adjusted R2 = 0,256 yang berarti variabel dependen pada penelitian mampu dijelaskan oleh variabel independen sebesar 25,6%. Kesimpulannya 25,6% perubahan yang terjadi pada IPM mampu dijelaskan oleh variabel Dana perimbangan (X1), Pendapatan asli daerah (X2), Bantuan keuangan provinsi (X3), Dana BOS (X4) dan Belanja daerah (Y2) sedangkan sisanya 74,4% dijelaskan oleh variabel lain yang tidak dijelaskan dalam penelitian ini.

5.3.2.2 Uji Statistik F (Uji F)

Hasil uji statistik F dapat dilihat melalui output regresi linear berganda yang ditunjukkan pada tabel 5.10 berikut ini:

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .534a .285 .256 0.042958

Tabel 5.9 Koefisien Determinasi untuk persamaan struktur II

Model Summaryb

a. Predictors: (Constant), Belanja Daerah, BKP, Dana Perimbangan, PAD, Dana BOS

Tabel 5.10 Uji Simultan untuk Persamaan substruktur II

a. Predictors: (Constant), Belanja Daerah, BKP, Dana Perimbangan, PAD, Dana BOS b. Dependent Variable: IPM

Sumber : hasil penelitian, 2016

Berdasarkan tabel 5.10 untuk persamaan substruktur kedua diperoleh nilai F hitung = 10,036 > F tabel = 2,29 artinya berpengaruh dan diketahui bahwa nilai probabilitas (Sig) 0,000 lebih kecil dibandingkan tingkat signifikansi yaitu 0,05 artinya signifikan, sehingga dapat simpulkan bahwa variabel Dana perimbangan (X1), Pendapatan asli daerah (X2), Bantuan keuangan provinsi (X3), Dana BOS (X4) dan Belanja daerah (Y2) secara simultan berpengaruh signifikan terhadap IPM (Y1) pada tingkat signifikansi α = 0,05.

5.3.2.3 Uji Statistik t

Uji statistik t bertujuan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual (parsial) dalam menerangkan variasi dependen (Ghozali, 2013). Pada penelitian ini untuk persamaan substruktur II didapat hasil uji t seperti pada tabel 5.11 sebagai berikut:

Tabel 5.11 Uji Pengaruh t untuk persamaan substruktur II

73

Berdasarkan hasil pengujian pada tabel 5.11 pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen sebagai berikut :

a. Variabel Dana perimbangan (X1) terhadap IPM

Variabel Dana perimbangan (X1) memiliki koefisien regresi bernilai positif yaitu 0,002 dan nilai signifikansi = 0,744 > α = 0,05 yang artinya

tidak signifikan. Hal ini berarti secara parsial variabel Dana perimbangan (X1) berpengaruh namun tidak signifikan terhadap IPM (Y2).

b. Variabel Pendapatan asli daerah (X2) terhadap IPM

Variabel Pendapatan asli daerah (X2) memiliki koefisien regresi bernilai positif yaitu 0,085 dan nilai signifikansi = 0,017 > α = 0,05 yang artinya

signifikan. Hal ini berarti secara parsial variabel pendapatan asli daerah (X2) berpengaruh positif signifikan terhadap IPM (Y1).

c. Variabel Bantuan keuangan provinsi (X3) terhadap IPM

Variabel Bantuan keuangan provinsi (X3) memiliki koefisien regresi bernilai positif yaitu 0,185 dan nilai signifikansi = 0,050 = α = 0,05 yang artinya signifikan. Hal ini berarti secara parsial variabel Bantuan keuangan provinsi (X3) berpengaruh signifikan terhadap IPM (Y1).

d. Variabel Dana BOS (X4) terhadap IPM

e. Variabel Belanja Daerah (Y2) terhadap IPM

Variabel Belanja daerah (Y2) memiliki koefisien regresi bernilai positif yaitu 0,025 dan nilai signifikansi = 0,011 < α = 0,05 yang artinya

signifikan. Hal ini berarti secara parsial variabel Belanja daerah (Y2) berpengaruh positif signifikan terhadap IPM (Y1).

5.3.2.4 Persamaan Regresi Hipotesis Kedua

Pengujian hipotesis dapat dilakukan setelah memenuhi pengujian asumsi klasik. Pengujian hipotesis kedua ini menggunakan analisis regresi linier berganda yaitu dengan menguji apakah variabel Dana perimbangan, Pendapatan asli daerah Bantuan keuangan provinsi, Dana BOS dan Belanja daerah berpengaruh terhadap IPM.

Persamaan regresi linier berganda antara variabel independen terhadap variabel dependen dengan menggunakan data pada tabel 5.11 dalam bentuk persamaan berikut ini :

Y1 = 0,641 + 0,002X1 + 0,085X2 + 0,185X3 – 0,201X4 + 0,025Y2

75

5.3.3 Pengujian Hipotesis Ketiga

Untuk menguji hipotesis ketiga maka digunakan metode analisis jalur. Analisis jalur merupakan perluasan dari analisi regresi linear berganda. Berdasarkan data yang ada pada penelitian ini maka nilai-nilai koefisien jalur beta dari hasil uji analisis persamaan substruktur pertama (tabel 5.8) dan persamaan substruktur kedua (tabel 5.11) akan menggambarkan jalur (path diagram) seperti pada gambar 5.1 berikut ini:

0,028

0,110

0,716 0,329

0,350

0,127

0,152

Gambar 5.1 Diagram jalur

Pada diagram jalur pada gambar 5.1 akan terlihat pengaruh langsung (direct effect), pengaruh tidak langsung (indirect effect) dan pengaruh total (total effect) seperti pada tabel 5.12 sebagai berikut:

Dana Perimbangan (X1)

PAD (X2)

Bantuan Keuangan Provinsi (X3)

Belanja daerah

Berdasarkan tabel 5.12 dapat dijelaskan bahwa:

1. Dana perimbangan terhadap IPM melalui Belanja daerah

Koefisien jalur pengaruh langsung (direct effect) Dana perimbangan (X1) terhadap IPM (Y1) sebesar 0,028, sedangkan pengaruh tidak langsung (indirect effect) Dana perimbangan (X1) terhadap IPM (Y1) melalui Belanja daerah (Y2) adalah sebesar 0,036 yang artinya pengaruh langsung < pengaruh tidak langsung (0,028 < 0,036). Hal ini menunjukkan bahwa Belanja daerah (Y2) merupakan variabel intervening diantara Dana perimbangan (X1) terhadap IPM.

2. Pendapatan asli daerah terhadap IPM melalui Belanja daerah

77

Belanja daerah (Y2) bukanlah merupakan variabel intervening diantara Pendapatan asli daerah (X2) terhadap IPM.

3. Bantuan keuangan provinsi terhadap IPM melalui Belanja daerah

Koefisien jalur pengaruh langsung (direct effect) Bantuan keuangan provinsi (X3) terhadap IPM (Y1) sebesar 0,152, sedangkan pengaruh tidak langsung (indirect effect) Bantuan keuangan provinsi (X3) terhadap IPM (Y1) melalui Belanja daerah (Y2) adalah sebesar 0,042 yang artinya pengaruh langsung > pengaruh tidak langsung (0,152 > 0,042). Hal ini menunjukkan bahwa Belanja daerah (Y2) bukanlah merupakan variabel intervening diantara Bantuan keuangan provinsi (X3) terhadap IPM (Y1).

5.3.3.1Persamaan Regresi Hipotesis Ketiga

Persamaan regresi linier berganda umtuk persamaan regresi hipotesis ketiga menggunakan data pada tabel 5.8 dan 5.11 dalam bentuk persamaan berikut ini :

Y2 = 0,474 + 110X1 + 0,716X2+ 0,127X3

Y1 = 0,641 +0,028X1 + 0,350X2+ 0,152X3 + 0,329Y2

5.4 Pembahasan

Hasil pengujian hipotesis dapat disimpulkan bahwa:

5.4.1 Dana perimbangan, Pendapatan asli daerah dan Bantuan keuangan

provinsi berpengaruh secara parsial dan simultan terhadap Belanja

daerah.

parsial Dana perimbangan berpengaruh positif terhadap Belanja daerah namun tidak signifikan sedangkan Pendapatan asli daerah dan Bantuan keuangan provinsi berpengaruh positif signifikan terhadap belanja daerah.

5.4.1.1Pengaruh Dana perimbangan terhadap Belanja daerah

Pada hasil uji t diketahui nilai koefisien regresi variabel Dana perimbangan bernilai positif yaitu 0,125. Hal ini berarti peningkatan Dana perimbangan akan menaikkan Belanja daerah. Selanjutnya diperoleh juga tingkat signifikansi sebesar 0,076 > 0,05 yang berarti bahwa Dana perimbangan memiliki pengaruh yang tidak signifikan terhadap Belanja daerah. Dapat disimpulkan bahwa pada penelitian ini variabel Dana perimbangan berpengaruh positif namun tidak signifikan terhadap Belanja daerah. Hal ini sesuai dengan penelitian yang telah dilakukan oleh Bradford dan Oater (1971), Prakosa (2004) dalam Masdjojo dan Sukartono (2009) menyatakan bahwa stimulus terhadap pengeluaran daerah yang ditimbulkan oleh transfer Dana perimbangan atau grant sering lebih besar dibandingkan dengan stimulus dari pendapatan (pajak) daerah sendiri.

79

masyarakat sehingga terwujud masyarakat yang sejahtera dan yang terakhir yaitu dana alokasi khusus, menurut PP 55/2005 menyatakan bahwa dana alokasi khusus digunakan untuk mendanai kegiatan khusus yang merupakan urusan daerah dan merupakan prioritas nasional, sesuai dengan fungsi sebagai perwujudan tugas pemerintah dibidang tertentu khususnya dalam upaya pemenuhan kebutuhan sarana dan prasarana pelayanan dasar masyarakat. Berdasarkan dari uraian UU No 33/2004 diatas maka dapat dilihat bahwa dana perimbangan merupakan salah satu unsur pendapatan bagi pemerintah daerah yang dapat digunakan untuk pemenuhan kebutuhan dari daerah tersebut.

Lebih lanjut menurut Permendagri 13/2006 tentang pedoman pengelolaan keuangan daerah dinyatakan bahwa belanja daerah digunakan dalam rangka mendanai pelaksanaan urusan pemerintah yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib urusan pilihan dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan berdasarkan peraturan perundang-undangan (Sarumaha, 2015).

yang dihasilkan oleh daerah tersebut. Pada penelitian ini Dana perimbangan berpengaruh positif karena secara perundangan-undangan memang Dana perimbangan merupakan sumber pendapatan dari pemerintah daerah yang berpengaruh terhadap belanja, tidak signifikan karena nilai pendapatannya berasal dari sumber-sumber daya nasional daerah itu sendiri yang tidak semuanya disalurkan pemerintah pusat terhadap pemerintah daerah tergantung dari besar kecilnya sumber daya nasional daerah tersebut dan sumber daya alamnya.

5.4.1.2 Pengaruh Pendapatan asli daerah terhadap Belanja daerah

81

Pendapatan asli daerah merupakan tolak ukur bagi daerah dalam menyelenggarakan dan mengwujudkan otonomi daerah. Semakin besar Pendapatan asli daerah terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) maka akan semakin kecil tingkat ketergantungan daerah terhadap pusat. Pendapatan asli daerah pengelolaannya diserahkan sepenuhnya kepada daerah sehingga semakin semakin besar pendapatan asli daerah dari suatu daerah maka akan semakin besar daerah tersebut dapat memenuhi kebutuhan masyarakat untuk peningkatan kesejahteraan masyarakatnya. Pada penelitian ini menunjukkan Pendapatan asli daerah kabupaten/kota provinsi Sumatera Utara yang semakin meningkat dari tahun ke tahun sehingga Belanja daerah juga semakin meningkat. Dapat dilihat bahwa hubungan antara Pendapatan asli daerah dan Belanja daerah berpengaruh positif dan signifikan karena dalam hal ini pengeluaran pemerintah daerah akan disesuaikan dengan perubahan penerimaan pemerintah daerah.

5.4.1.3 Pengaruh Bantuan keuangan provinsi terhadap Belanja daerah

Pada hasil uji t diketahui nilai koefisien regresi variabel Bantuan keuangan provinsi bernilai positif yaitu 2,042. Hal ini berarti peningkatan Bantuan keuangan provinsi akan menaikkan Belanja daaerah. Selanjutnya diperoleh juga tingkat signifikansi sebesar 0,031 < 0,05 yang berarti bahwa Bantuan keuangan provinsi memiliki pengaruh positif signifikan terhadap Belanja daerah. Dapat disimpulkan bahwa pada penelitian ini variabel Bantuan keuangan provinsi berpengaruh positif signifikan terhadap Belanja daerah.

pembangunan di setiap kabupaten/kota. Bantuan keuangan provinsi diberikan kepada suatu kabupaten/kota tergantung dari kebutuhan daerah tersebut. Bagi kabupaten/kota Bantuan keuangan keuangan provinsi merupakan salah satu sumber pendapatan yang dapat digunakan untuk pemenuhan kebutuhan masyarakat kabupaten/kota tersebut.

Hal ini sesuai dengan penelitian yang telah dilakukan oleh Holtz-Eakin et al (1985), Prakosa (2004) dalam Masdjojo dan Sukartono (2009) menyatakan bahwa terdapat keterkaitan sangat erat antara transfer dari pemerintah dengan Belanja Daerah. Bantuan keuangan provinsi yang merupakan transfer dari pemerintah provinsi berpengaruh positif signifikan terhadap Belanja daerah.

5.4.2 Dana Perimbangan, Pendapatan asli daerah, Bantuan keuangan

provinsi, Dana BOS dan Belanja daerah berpengaruh terhadap IPM

Berdasarkan uji pengaruh F maka diketahui nilai signifikansi adalah sebesar 0,000 < 0,005 sehingga didapat kesimpulan bahwa secara simultan variabel Dana perimbangan, Pendapatan asli daerah, Bantuan keuangan provinsi, Dana BOS dan Belanja daerah berpengaruh signifikan terhadap IPM.

5.4.2.1 Pengaruh Dana perimbangan terhadap IPM

83

Dana perimbangan, selain untuk belanja pegawai juga digunakan untuk membiayai pembangunan infrastruktur dan fasilitas umum yang bertujuan untuk kesejahteraan masyarakat sehingga apabila kesejahteraan masyarakat tercapai maka akan berpengaruh terhadap peningkatan IPM. Penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Ardiansyah (2014) menyatakan bahwa DAU dan DAK yang merupakan unsur dana perimbangan berpengaruh signifikan terhadap IPM. Namun penelitian ini sesuai dengan penelitian yang dilakukan oleh Marbun (2011) yang menyatakan bahwa DAU dan DBH (Pajak dan bukan pajak) yang merupakan unsur dari Dana perimbangan yang tidak berpengaruh terhadap IPM. Hal ini bisa saja terjadi karena perbedaan nilai DAU dan DBH sebagai salah satu unsur Dana perimbangan, serta penggunaan yang berbeda untuk setiap kabupaten/kota.

5.4.2.2 Pengaruh Pendapatan asli daerah terhadap IPM

peningkatan kesejahteraan masyarakat. Masyarakat yang sejahtera diharapkan mampu meningkatkan IPM.

5.4.2.3Pengaruh Bantuan keuangan provinsi terhadap IPM

85

5.4.2.4Pengaruh Dana BOS terhadap IPM

Pada hasil uji t diketahui nilai koefisien regresi variabel dana BOS bernilai negatif yaitu -0,201. Hal ini berarti kenaikan pada Dana BOS tidak menaikkan nilai IPM. Selanjutnya diperoleh juga tingkat signifikansi sebesar 0,320 > 0,05 yang berart tidak signifikan. Sehingga dapat disimpulkan pada penelitian ini bahwa pengaruh Dana BOS tidak signifikan terhadap IPM.

sehinggga bisa disalurkan tepat waktu dan tepat sasaran. Juklak yang ada dinilai belum sepenuhnya dapat memberikan petunjuk yang jelas tentang pelaksanaan kegiatan program penyaluran dana bantuan operasional sekolah, masih dibutuhkan beberapa penambahan substansi pada juklak yang terkait dengan tata aturan yang berkenaan dengan administrasi pelaksanaan yang terdapat pada tataran proses; penyaluran dana, pemanfaatan dana, dan penyerapan dana yang terdapat pada tataran output.

Selain itu indikator pada IPM untuk Dimensi Pengetahuan yaitu Rata-rata lama sekolah karena disesuaikan dengan Program wajib belajar 9 tahun maka yang dilihat hanya penduduk usia 7 tahun keatas sehingga tidak melihat anak sekolah yang masuk SD pada usia 5 atau 6 tahun. Padahal fakta dilapangan banyak anak-anak usia tersebut sudah masuk SD (http://daps.bps.go.id). Melihat kepada beberapa faktor diatas, maka pada peneliti ini hal tersebut menjadi penyebab Dana BOS di Sumatera Utara tidak berpengaruh terhadap IPM.

Hal ini bertentangan dengan penelitian yang dilakukan Fedri (2014) yang menunjukkan bahwa transfer dan BOS signifikan terhadap pencapaian IPM. Perbedaan ini terjadi karena ada beberapa kemungkinan yaitu perbedaan daerah serta tahun amatan, sumber daya manusia yang ada, kelengkapan media informasi dan sarana prasarana di setiap daerah yang berbeda.

5.4.2.5 Pengaruh Belanja daerah terhadap IPM

87

0,05 yang berarti bahwa Belanja daerah memiliki pengaruh yang signifikan terhadap IPM. Dapat disimpulkan bahwa pada penelitian ini variabel Belanja daerah berpengaruh positif signifikan terhadap IPM.

Merujuk Permendagri 13/2006 tentang Pedoman Pengelolaan Keuangan Daerah dinyatakan bahwa belanja daerah dipergunakan dalam mendanai pelaksanaan urusan pemerintah yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan berdasarkan peraturan perundang-undangan.

Sebagaimana dimaksud pada Permendagri 13/2006 maka belanja urusan wajib diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam uapaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial. Berdasarkan hal diatas maka belanja daerah berpengaruh terhadap peningkatan Indeks Pembangunan Manusia. Ini sejalan dengan penelitian yang dilakukan oleh Priambodo (2015) dalam penelitian Sarkoro (2016) belanja daerah berpengaruh signifikan terhadap IPM.

5.4.3 Dana perimbangan, PAD dan Bantuan keuangan provinsi terhadap

IPM melalui Belanja daerah

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan hasil pengujian hipotesis dan analisa yang telah diuraikan pada bab sebelumnya, maka dapat diambil kesimpulan:

a. Dana perimbangan, Pendapatan asli daerah dan Bantuan keuangan provinsi secara simultan berpengaruh signifikan terhadap belanja daerah. Hal ini sesuai dengan hipotesis dari peneliti bahwa secara simultan ketiga variabel diatas berpengaruh signifikan terhadap belanja daerah. Secara parsial Dana perimbangan bernilai positif dan berpengaruh namun tidak signifikan terhadap Belanja daerah yang berarti apabila terjadi peningkatan pada Dana perimbangan akan meningkatkan Belanja daerah walau tidak signifikan. Pendapatan asli daerah dan Bantuan keuangan provinsi secara parsial berpengaruh positif dan signifikan terhadap Belanja daerah yang berarti apabila terjadi peningkatan pada Pendapatan asli daerah dan Bantuan keuangan provinsi akan meningkatkan Belanja daerah secara signifikan. Hal diatas sesuai dengan hipotesis dari peneliti kecuali untuk Dana perimbangan.

c. tidak signifikan terhadap IPM yang berarti kenaikan Dana perimbangan akan menaikan nilai IPM walau tidak signifikan. Hal ini tidak sesuai dengan hipotesis peneliti. Secara parsial Pendapatan Asli Daerah, Bantuan keuangan provinsi dan Belanja daerah bernilai positif dan berpengaruh signifikan terhadap IPM. Hal ini berarti peningkatan PAD dan Bantuan keuangan provinsi akan meningkatkan IPM secara signifikan. Ini sesuai dengan hipotesis peneliti. Dana BOS bernilai negatif yang berarti kenaikan Dana BOS tidak menaikkan nilai IPM.. Dana BOS pada penelitian ini selama tahun 2011-2014 memiliki berpengaruh yang tidak signifikan terhadap IPM. Dapat diartikan bahwa penyaluran Dana BOS masih belum seperti yang diharapkan yaitu untuk meningkatkan indeks pendidikan yang merupakan salah satu indeks dari IPM. Hal ini tidak sesuai dengan hipotesis peneliti.

91

Berdasarkan hal diatas maka yang dapat diterima dari hipotesis peneliti hanya Dana perimbangan berpengaruh terhadap Indek Pembangunan Manusia melalui Belanja daerah sedangkan hipotesis tentang Pendapatan asli daerah dan Bantuan keuangan provinsi berpengaruh terhadap IPM melalui Belanja daerah tidak dapat diterima.

6.2 Keterbatasan penelitian

Penelitian ini mempunyai keterbatasan antara lain:

a. Populasi yang diteliti hanya kabupaten/kota yang berada di provinsi Sumatera Utara dengan tahun amatan 4 tahun yaitu tahun 2011-2014. b. Variabel independen yang diteliti hanya 4 (empat) yaitu Dana

perimbangan, Pendapatas asli daerah, Bantuan keuangan provinsi dan Dana BOS.

6.3 Saran

Berdasarkan keterbatasan penelitian yang diuraikan diatas maka ada beberapa saran untuk penelitian selanjutnya:

a. Peneliti selanjutnya diharapkan memperluas populasi yang diteliti, jadi tidak hanya wilayah Sumatera Utara saja dengan tahun amatan yang lebih panjang dibanding penelitian sekarang.