BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan

Dalam teori ini dijelaskan bahwa terdapat hubungan kerja antara pihak yang memberi wewenang (principal) yaitu investor/pemegang saham dengan pihak yang menerima wewenang

(agency), yaitu manajer dalam bentuk kontrak kerjasama. Pemilik memberi perintah kepada agen

untuk melakukan suatu jasa atas nama pemilik dan memberi wewenang kepada agen untuk membuat keputusan yang terbaik (Belkoui, 2001). Jensen dan Meckling (1976), menyatakan bahwa masalah keagenan dapat terjadi dalam 2 bentuk hubungan, yaitu hubungan antara pemegang saham dan manajer; dan hubungan antara pemegang saham dan kreditor. Hubungan ini tidak selalu harmonis, sehingga teori keagenan akan selalu berkaitan dengan konflik agency atau konflik kepentingan antara agen dan pelaku. Hal ini memiliki implikasi untuk tata kelola perusahaan dan etika bisnis.

Eisenhardt (1989) menyatakan bahwa teori keagenan menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), (3) manusia selalu menghindari risiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut manajer sebagai manusia akan bertindak opportunistic, yaitu mengutamakan kepentingan pribadinya.

kepentingan pemegang saham). Oleh karena itu, teori keagenan telah muncul sebagai model yang dominan dalam literatur ekonomi keuangan, dan secara luas dibahas dalam konteks etika bisnis. Biaya keagenan didefinisikan sebagai biaya yang ditanggung oleh pemegang saham untuk mendorong manajer dalam memaksimalkan kesejahteraan pemegang saham daripada berperilaku mementingkan diri sendiri.

Pemegang saham sebagai principal diasumsikan hanya tertarik pada hasil keuangan yang bertambah atau investasi mereka di perusahaan, sedangkan para agen diasumsikan termotivasi untuk memaksimalkan kompensasi yang diterima dalam hubungan tersebut (Verawati, 2012), sehingga hal ini dapat memotivasi manajemen untuk melakukan praktik manajemen laba. Bila tidak ada pengawasan yang memadai maka manajer atau agent dapat memainkan beberapa kondisi perusahaan untuk memaksimalkan keuntungan mereka sendiri. Permainan tersebut dapat terjadi atas prakarsa dari principal atau inisiatif agent sendiri. Dengan kondisi yang demikian, maka terjadilah creative accounting yang menyalahi aturan.

2.1.2 Manajemen Laba

keuangan dan penyusunan transaksi untuk mengubah laporan keuangan, dengan tujuan untuk memanipulasi besaran (magnitude) laba kepada beberapa stakeholders tentang kinerja ekonomi perusahaan atau untuk mempengaruhi hasil perjanjian (kontrak) yang tergantung pada angka-angka akuntansi yang dilaporkan.

Scott (2000) membagi cara pemahaman atas manajemen laba menjadi dua: Pertama, melihatnya sebagai perilaku oportunistik manajer untuk memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang, dan political costs (opportunistic earnings

management).Kedua, dengan memandang manajemen laba dari perspektif efficient contracting

(efficient earnings management), dimana manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Dengan demikian, manajer dapat mempengaruhi nilai pasar perusahaannya melalui manajemen laba, misalnya dengan membuat perataan laba (income smoothing) dan pertumbuhan laba sepanjang waktu.

Arfani dan Sasongko (2005) menyatakan bahwa perusahaan yang mengalami kerugian ataupun yang memperoleh laba, sama-sama melakukan earnings management dan terdapat perbedaan earnings management yang signifikan antara perusahaan yang mengalami kerugian dan memperoleh laba. Surifah (2001) dalam penelitiannya menyimpulkan bahwa terdapat indikasi earnings management yang lebih tinggi pada perusahaan publik yang mengalami kerugian daripada perusahaan publik yang memperoleh laba.

Menurut Scott (2003) beberapa motivasi yang mendorong manajemen melakukan manajemen laba, antara lain sebagai berikut:

1. Motivasi bonus, yaitu manajer akan berusaha mengatur laba bersih agar dapat memaksimalkan bonusnya.

2. Motivasi kontrak, berkaitan dengan utang jangka panjang, yaitu manajer menaikkan laba bersih untuk mengurangi kemungkinan perusahaan mengalami technical default.

3. Motivasi politik, aspek politis ini tidak dapat dilepaskan dari perusahaan, khususnya perusahaan besar dan industri strategis karena aktivitasnya melibatkan hajat hidup orang banyak.

4. Motivasi pajak, pajak merupakan salah satu alasan utama perusahaan mengurangi laba bersih yang dilaporkan.

5. Pergantian CEO (Chief Executive Officer), banyak motivasi yang timbul berkaitan dengan CEO, seperti CEO yang mendekati masa pensiun akan meningkatkan bonusnya, CEO yang kurang berhasil memperbaiki kinerjanya untuk menghindari pemecatannya, CEO baru untuk menunjukkan kesalahan dari CEO sebelumnya.

mendapatkan respon pasar yang positif terhadap peramalan laba sebagai sinyal dari nilai perusahaan.

7.Motivasi pasar modal, misalnya untuk mengungkapkan informasi privat yang dimiliki perusahaan kepada investor dan kreditor.

Nilai laba dalam laporan keuangan adalah sebuah fakta, tetapi bukan fakta yang 100 persen objektif. Nilai laba dapat ditentukan oleh subjektivitas penyusunnya (Sulistiawan , 2011). Menurut Sulistyanto (2008), ada beberapa cara yang dipakai perusahaan untuk mempermainkan besar kecilnya laba,yaitu mencatat pendapatan terlalu cepat, mencatat pendapatan palsu, mengakui biaya periode berjalan menjadi biaya periode sebelum atau sesudahnya, tidak mengungkapkan semua kewajiban, mengakui pendapatan periode berjalan menjadi pendapatan periode sebelumnya, serta mengakui pendapatan masa depan menjadi pendapatan periode berjalan.

Scott (1997) merangkum pola umum yang banyak dilakukan dalam praktik manajemen laba, antara lain:

1. Pola taking a bath, pola ini dilakukan dengan cara mengatur laba perusahaan tahun berjalan menjadi sangat tinggi atau rendah dibandingkan laba periode tahun sebelumnya atau tahun berikutnya. Pola ini biasa dipakai pada perusahaan yang sedang mengalami masalah organisasi (organizational stress) atau sedang dalam proses pergantian pimpinan manajemen perusahaan.

3. Pola income maximization, pola ini merupakan kebalikan dari pola income minimization. Menurut pola ini, manajemen laba dilakukan dengan cara menjadikan laba tahun berjalan lebih tinggi dari laba sebenarnya. Teknik yang dilakukan pun beragam. Mulai dari menunda pelaporan biaya-biaya periode tahun berjalan ke periode mendatang, pemilihan metode akuntansi yang dapat memaksimalkan laba, sampai dengan meningkatkan jumlah penjualan dan produksi. Pola ini biasanya banyak digunakan oleh perusahaan go public dengan tujuan menjaga kinerja saham mereka.

4. Pola income smoothing, pola ini dilakukan dengan mengurangi fluktuasi laba sehingga laba yang dilaporkan relatif stabil. Untuk investor dan kreditor yang memiliki sifat risk adverse, kestabilan laba merupakan hal penting dalam mengambil keputusan. Stabilitas laba ini dapat diperoleh dengan mengombinasikan dua pola tersebut, yaitu meminimalkan laba atau memaksimalkan laba.

Akuntansi berbasis akrual dipandang lebih rasional dan adil serta informatif dibanding dengan model dasar kas. Namun akuntansi berbasis akrual dapat membuat munculnya komponen akrual yang mudah untuk dipermainkan besar kecilnya. Seperti pendapat Koyuimirsa (2011) yang menyatakan manajemen cenderung memilih kebijakan manajemen laba dengan mengendalikan transaksi akrual yaitu kebijakan akuntansi yang memberikan keleluasaan pada manajemen untuk membuat pertimbangan akuntansi yang akan memberi pengaruh pada pendapatan yang dilaporkan. Peluang ini sering digunakan oleh manajer ketika mereka menghendaki keuntungan tertentu bagi dirinya.

discretionary accruals yang merupakan akrual tidak normal dan merupakan pemilihan kebijakan

manajemen dalam pemilihan metode akuntansi. 2.1.3 Kecakapan Manajerial

Menurut (Rahman, 2011) kecakapan manajerial (Manajerial competency/ability) adalah suatu keterampilan atau karakteristik personal yang membantu terciptanya kinerja yang tinggi dalam tugas manajemen. Ada beberapa karakteristik personal dan keterampilan tambahan yang disarankan oleh The american assembly of collegiate schools of business bagi perguruan tinggi dalam mengembangkan mahasiswanya untuk meningkatkan kecakapan manajerial tersebut yakni: leadership, self-objectivity, analytic thinking, behavioral flexibility, oral communication,

written communication, personal impact, resistance to stress dan tolerance for uncertainty.

Isnugrahadi dan kusuma (2009) menyatakan bahwa seorang manajer di katakana cakap apabila dia memiliki keahlian yang memadai dalam bidang yang menjadi tanggungjawabnya. Keahlian tersebut bisa berasal dari intelejensi yang dimilikinya serta pendidikan yang telah ditempuh. Pengalaman yang dimiliki juga merupakan faktor penentu tingkat keahlian seorang manajer.

Dalam pembuatan laporan keuangan, badan standar akuntansi memperbolehkan manager menggunakan judgment dalam membuat laporan keuangan dengan tujuan agar laporan tersebut sesuai dengan kondisi bisnis masing-masing perusahaan. Tujuan dari diperbolehkannya judgment dalam pembuatan laporan keuangan agar meningkatkan kualitas akuntansi sebagai suatu bentuk komunikasi. Manajer harus memiliki keahlian yang cukup agar semua judgment yang dilakukan oleh manajer dapat dilakukan dengan baik.

perusahaan dalam bidang keuangan secara relatif terhadap perusahaan lain dalam industri yang sama (Rahman, 2011). Tingkat efisiensi relatif ini dapat dinisbahkan sebagai hasil dari kecakapan seorang manajer.

2.1.4 Good Corporate Governance

Good corporate governance merupakan salah satu elemen kunci dalam meningkatkan

kinerja manajemen perusahaan, yang meliputi serangkaian hubungan antara pihak manajemen dengan berbagai pihak, salah satunya investor yang dapat dijelaskan melalui teori keagenan.

Corporate Governance atau tata kelola perusahaan merupakan sistem yang digunakan dalam

mengarahkan dan mengendalikan kegiatan bisnis perusahaan. Corporate governance ini juga mengandung pengertian mengenai pengaturan atas pembagian tugas dan tanggung jawab diantara para pihak yang berpartisipasi dan memiliki kepentingan yang berbeda-beda dalam perusahaan. Para pihak yang berkepentingan atas pengarahan dan pegendalian perusahaan itu meliputi: dewan direksi, para manajer, para pemegang saham, dan stakeholders lainnya (Ali, 2009).Menurut Komite Nasional Kebijakan Governance (2004) mendefinisikan corporate

governance sebagai suatu proses dan struktur yang digunakan oleh organ perusahaan guna

memberikan nilai tambah pada perusahaan secara berkesinambungan dalam jangka panjang bagi pemegang saham, dengan tetap memperhatikan kepentingan stakeholders lainnya berlandaskan peraturan perundang–undangan dan norma yang berlaku.

Terdapat empat komponen utama yang diperlukan dalam konsep good corporate

governance, yaitu keadilan, transparansi, akuntabilitas, dan responsibiltas. Keempat hal tersebut

Pandangan teori keagenan dimana terdapat pemisahan antara pihak agen dan principal yang mengakibatkan munculnya potensi konflik dapat mempengaruhi kualitas laba yang dilaporkan. Pihak manajemen yang mempunyai kepentingan tertentu akan cenderung menyusun laporan laba yang sesuai dengan tujuannya dan bukan demi untuk kepentingan prinsipal. Dalam kondisi seperti ini diperlukan suatu mekanisme pengendalian yang dapat mensejajarkan perbedaan kepentingan antara kedua belah pihak. Mekanisme corporate governance memiliki kemampuan dalam kaitannya menghasilkan suatu laporan keuangan yang memiliki kandungan informasi laba yang berkualitas.

Terdapat beberapa maksud dan tujuan penyusunan Pedomam Good Corporate

Governance Indonesia yang diungkapkan oleh KNKG ( 2006 ) yaitu :

1. Mendorong tercapainya kesinambungan perusahaan melauipengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan.

2. Mendorong pemberdayaan fungsi dan kemandirian masing masing organ perusahaan, yaitu Dewan Komisaris, Direksi dan Rapat Umum Pemegang Saham.

3. Mendorong pemegang saham, anggota Dewan Komisaris dananggota Direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhanterhadap peraturan perundang undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

6. Meningkatkan daya saing perusahaan secara nasional maupun internasional, sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

Komite Nasional Kebijakan Governance ( KNKG ) juga menyusun asas-asas Good

Corporate Governance di dalam Pedoman Umum Good Corporate Governance Indonesia tahun

2006, yaitu:

1. Transparansi ( Transparency )

Untuk menjaga obyektifitas dalam menjalankan bisnis,perusahaan harus menyediakan informasi yang material danrelevan dengan cara yang mudah diakses dan dipahami oleh pihakyang memiliki kepentingan. Perusahaan harus mengambil inisiatifuntuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang– undangan, tetapi juga hal yang pentinguntuk pengambilan keputusan oleh pemegang saham, kreditur danpemangku kepentingan lainnya.

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanyasecara transparan dan wajar. Untuk itu perusahaan harus dikelolasecara benar, terukur dan sesuai dengan kepentingan perusahaandengan tetap memperhitungkan kepentingan pemegang saham danpemangku kepentingan lain. Akuntabilitas merupakan prasyaratyang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility)

4. Independensi (Independency)

Untuk melancarkan pelaksanaan asasGood Corporate Governance, perusahaan harus dikelola secara independen sehingga masing – masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepengingan lainnya berdasarkan asas kewajaran dan kesetaraan .

Short, dkk. (1999) menyatakan bahwa mekanisme kunci dari kerangka corporate

governance meliputi struktur dewan direksi, kompensasi direksi dan kepemilikan manajerial,

pemegang saham institusional, auditor, auditing, informasi akuntansi, serta pasar untuk pengendalian perusahaan. Indikator good corporate governance yang akan diangkat dalam penelitian ini ada tiga. Indikator mekanisme good corporate governance tersebutdalam penelitian ini adalah : (1) proporsi dewan komisaris independen, (2) kepemilikan institusional, (3) kepemilikan manajerial.

2.1.4.1 Dewan Komisaris Independen

Komite Nasional Kebijakan Governance (2004) mengungkapkan, “Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata -mata demi kepentingan perusahaan.”

lainnya.Selain itu dalam menjalankan fungsinya, dewan komisaris independen juga harus membebaskan diri dari kepentingan pihak–pihak lain yang berpotensi memunculkan konflik kepentingan.

Proporsi dewan komisaris independen diukur dengan menggunakan indikator persentase anggota dewan komisaris yang berasal dari luar perusahaan dari seluruh ukuran anggota dewan komisaris perusahaan. Dalam rangka penyelenggaraan pengelolaan perusahaan yang baik (good

corporate governance), BEI dalam Surat Edaran BEI No. SE-008/BEJ/12-2001 mewajibkan

perusahaaan tercatat wajib memiliki komisaris independen dan komite audit. 2.1.4.2 Kepemilikan Institusional

Kepemilikan Institusional adalah persentase saham yang dimiliki oleh institusi dari keseluruhan saham perusahaan yang beredar. Kepemilikan institusional menurut Chen & Steiner (1999), akan mengurangi masalah keagenan karena pemegang saham institusional akan membantu mengawasi perusahaan sehingga manajemen tidak akan bertindak merugikan pemegang saham. Adanya kepemilikan oleh investor institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen. Tingkatkepemilikan institusional yang tinggi akan menimbulkan usaha

pengawasan yang lebih besar oleh pihak investor institusional sehinggadapat mengurangi perilaku oportunistik manajer.

2.1.4.3 Kepemilikan Manajerial

yang dimiliki manajer, direksi,komisaris, mapupun pihak lain yang secara aktif ikut dalam pengambilan keputusan perusahaan (Jensen dan Meckling, 1976). Kepemilkan manajerial dapat dihitung dengan membagi saham yang dimiliki manajemen dengan seluruh jumlah saham perusahaan. Jika suatu perusahaan memiliki kepemilikan manajerial yang tinggi, manajer jauh lebih peduli tentang kepentingan pemegang saham dan opsi saham akan memiliki insentif untuk kontribusi perusahaan. Dengan demikian, struktur modal dengan kepemilikan manajerial yang tinggi mampu menurunkan biaya keagenan (Saputri, 2010). Jensen dan Meckling (1976) menyatakan bahwa untuk meminimalkan konflikkeagenan adalah dengan memperbesar kepemilikan manajerial dalam perusahaan. Jadi dapat disimpulkan bahwa kepemilikan manajerial merupakan salah satu mekanisme corporate governance yang dapat diterapkan untuk meminimalisir konflik keagenan yang berakibat pada munculnya tindakan earnings management oleh manajer.

2.1.5 DEA (Data Envelopment Analysis)

DEA (Data Envelopment Analysis) biasanya dinyatakan dalam Decision Making Unit atau Unit Kegiatan Ekonomi (UKE). DEA merupakan alat yang digunakan untuk mengukur efisiensi relatif suatu organisasi. Efisiensi UKE dapat diketahui dengan membandingkan efisiensi UKE suatu perusahaan dengan UKE dari perusahaan lainnya dalah suatu satuan populasi atau sempel. Namun terdapat syarat bahwa jenis input dan outputnya sama.UKE dinilai efisien apabila rasio perbandingan input/output sama dengan 1 atau 100%. Maksudnya adalah UKE tersebut mampu memanfaatkan inputnya secara maksimal untuk menghasilkan output tertentu dan tidak lagi melakukan pemborosan sehingga mampu mencapai titik yang efisien. Sedangkan UKE yang tidak efisien apabila rasio perbandingan antara input/output adalah antara 0≤

hal tersebut berarti perusahaan belum mampu mengelola input-input yang dimilikinya untuk menghasilkan output yang optimal atau masih melakukan pemborosan dalam menggunakan inputnya.

2.2 Penelitian Terdahulu

Demerjian, dkk. (2006) meneliti hubungan antara kecakapanmanajerial dan manajemen laba. Secara khusus penelitian ini menemukan bahwa manajer yang cakap berhubungan dengan penyajian kembali yang lebih rendah, laba yang lebih tinggi, ketekunan akrual, kesalahan lebih rendah, penyediaan liabilitas yang buruk, dan kualitas estimasi akrual yang lebih tinggi. Demerijan, dkk. Memperkenalkan pengukuran kecakapan manajerial dibidang keuangan menggunakan Data Envelopment Analysis (DEA).

Isnugrahadi dan Kusuma (2009) meneliti tentang pengaruh kecakapan manajerial terhadap menajemen laba, dalam penelitian ini kualitas auditor digunakan sebagai variabel moderasi, kualitas auditor digunakan untuk mengurangi tingkat asimetri informasi antara pemilik dengan manajemen. Dalam penelitian ini ditemukan bahwa kecakapan manajerial memiliki pengaruh signifikan terhadap manajemen laba, namun kualitas auditor tidak memberikan pengaruh dalam hubungan antara kecakapan manajerial dengan manajemen laba.

Midiastuty dan Machfoedz (2003) meneliti hubungan mekanisme corporate governance seperti kepemilikan manajerial, kepemilikan institusional, dan jumlah dewan direksi terhadap praktik manajemen laba oleh manajer dan kualitas laba. Dalam penelitian tersebut ditemukan bahwa kepemilikan manajerial dan kepemilikan institusional berpengaruh negatif terhadap manajemen laba dan berpengaruh positif terhadap kualitas laba. Sementara itu jumlah dewan direksi berpengaruh positif terhadap manajemen laba.

Ujiyantho dan Pramuka (2007) mencari hubungan mekanisme corporate governance dan manajemen laba terhadap kualitas laba yang dilaporkan perusahaan. Variabel independen yang digunakan antara lain kepemilikan manajerial, proporsi dewan komisaris independen, dan ukuran dewan komisaris. Dari penelitian ini ditemukan bahwa kepemilikan institusional dan jumlah dewan komisaris tidak berpengaruh signifikan terhadap manajemen laba tetapi kepemilikan manjerial berpengaruh negatif terhadap manajemen laba, sedangkan proporsi dewan komisaris justru berpengaruh positif signifikan terhadap manajemen laba. Namun demikian penelitian ini menemukan bahwa secara bersama–sama mekanisme corporate governance teruji signifikan terhadap manajemen laba.

Carcello , (2008) meneliti hubungan antara keahlian keuangan komite audit dengan mekanisme tata kelola perusahaan terhadap manajemen laba. Hasil penelitian tersebut menunjukkan bahwa tidak terdapat asosiasi antara keahlian keuangan dengan manajemen laba. Penelitian ini menyarankan bahwa alternatif pendekatan tata kelola sama–sama efektif dalam meningkatkan kualitas pelaporan keuangan.

periode waktu 2000–2004. Dalam penelitian tersebut ditemukan bahwa komposisi dewan komisaris berpengaruh negatif terhadap manajemen laba perusahaan perbankan, ukuran dewan komisarisberpengaruh positif terhadap manajemen laba perusahaan perbankan, keberadaan komite audit berpengaruh negatif terhadap manajemen laba, ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba.

Tabel 2.1. Penelitian Terdahulu

No Peneliti (Tahun)

Judul Variabel Hasil

1 Demerjian,Le wis,lev dan

manajemen

2. Ukuran dewan direksi berhubungan dengan kualitas laba. 5 Ujiyantho

dewan komisaris tidak berpengaruh 3. Proporsi dewan

6 Carcello,

1. komposisi dewan komisaris

manajemen

audit, dan ukuran perusahaan)

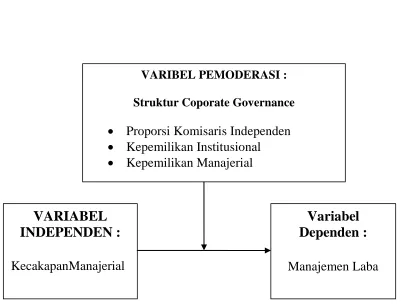

2.3 Kerangka Pemikiran

Manajemen laba merupakan upaya yang dilakukan oleh manajemen perusahaan untuk mengatur laba. Banyak faktor yang dapat mempengaruhi upaya manajemen laba yang dilakukan manajemen. Salah satunya adalah kecakapan manajerial. Kecakapan manajemen dapat mendorong manajemen perusahaan untuk melakukan praktik manajemen laba. Hal ini disebabkan karena manajer yang cakap memiliki kemampuan lebih untuk mengolah informasi yang dimilikinya, sehingga manajer yang memiliki kecakapan yang lebih akan lebih mudah memanipulasi data dengan melakukan manajemen laba.Banyaknya kasus manipulasi laba yang terjadi mendorong perusahaan mencari sistem atau mekanisme yang mampu meminimalisir praktik manipulasi tersebut. Salah satu mekanisme yang digunakan adalah penerapan good

corporate governance.

penelitian ini struktur corporate governance yang digunakan adalah proksi dewan komisaris independen, kepemilikan institusional, dan kepemilikan manajerial.

Dari uraian diatas maka kaitan antara variabel-variabel dalam penelitian ini, dapat dilihat melalui gambar berikut ini :

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Kecakapan Manajerial Terhadap Manajemen Laba

Dalam penelitiannya Isnugrahadi dan Kusuma (2009) membuktikan pengaruh kecakapan VARIBEL PEMODERASI :

Struktur Coporate Governance

• Proporsi Komisaris Independen

• Kepemilikan Institusional

• Kepemilikan Manajerial

VARIABEL

INDEPENDEN :

KecakapanManajerial

Variabel

Dependen :

berpengaruh positif dan signifikan terhadap prilaku manajemen laba. Penelitian ini mengungkapkan

bahwa hal tersebut di sebabkan karena tidak adanya kultur organisasi yang mendukung pengambilan

keputusan yang etis srta tidak adanya motivator bagi manajemen untuk bertindak jujur. Manajer

yang cakap adalah manajer yang memiliki tingkat intelegensia dan pendidikan yang cukup tinggi serta pengalaman sehingga mampu membuat keputusan yang tepat, yaitu dapat memberi nilai tambah bagi perusahaan. Setiap keputusan manajer akan berdampak pada perusahaan. Adanya keputusan-keputusan tersebut dapat menunjukkan seberapa cakap seorang manajer.

Terdapat standar yang memperbolehkan manajer untuk memilih motode-metode akuntansi yang tersedia. Namun, sulit untuk mengesampingkan kepentingan pribadi dalam memilih suatu metode akuntansi karena manajer bersikap oportunistik. Hal tersebut sesuai dengan dasar teori keagenan yang disampaikan oleh Eisenhardt (1989) menyatakan bahwa teori keagenan menggunakan tiga asumsi sifat manusia yaitu manusia pada umumnya mementingkan diri sendiri (self interest), manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan manusia selalu menghindari risiko (risk averse). Adanya wewenang untuk memilih standar dan sikap oportunistik dapat dimanfaatkan oleh manajer yang cakap untuk melakukan manajemen laba.

secara terus menerus. Hal inilah yang dapat dimanfaatkan manajer, terutama manajer yang cakap untuk melakukan praktek manajemen laba.

Berdasarkan uraian di atas maka dapat disusun hipotesis sebagai berikut: H1 : Kecakapan manajerial berpengaruh positif terhadap manajemen laba.

2.4.2Peran Proporsi Dewan Komisaris Independen Dalam Memoderasi Pengaruh

Kecakapan Manajerial Terhadap Manajemen Laba

Isnugrahadi dan Kusuma ( 2009 ) menyatakan bahwa semakincakap seorang manajer maka semakin tinggi tingkat intensitas manajemenlaba yang dilakukannya. Hal tersebut terjadi karena terdapat beberapakondisi dalam perusahaan yang tidak mendukung manajemen untukbertindak jujur dalam melaporkan laba yang mencerminkan realitasekonomi. Kondisi perusahaan yang dapat mendukung manajemenbertindak jujur dalam melaporkan realitas ekonomis yaitu ketika terdapatkultur organisasional yang mendukung pengambilan keputusan yang etisdan terdapat pemotivator untuk selalu bertindak jujur.

Keberadaan dewan komisaris independen mampu memberikanpengaruh terhadap pengendalian dan pengawasan aktivitas pengelolaperusahaan, termasuk perilaku oportunistik seperti tindakan manajemenlaba yang memanfaatkan kecakapan dan wewenang yang dimiliki manajer.

Berdasarkan uraian di atas maka dapat disusun hipotesis sebagai berikut:

H2 : Proporsi dewan komisaris independen memoderasi pengaruh kecakapan manajerial

terhadap manajemen laba

2.4.3 Peran Kepemilikan Institusional Dalam Memoderasi Pengaruh Kecakapan

Perusahaan membutuhkan suatu solusi yang bertujuan untukmenghambat manajer melakukan tindakan manajemen laba. Corporate governance yang kuat dalam sebuah perusahaan akanmenjadi penghambat bagi manajer untuk menyembunyikan, mengubah,atau menunda informasi yang seharusnya diketahui oleh publik berkepentingan (Sulistyanto, 2008).

Kepemilikan instituisonal sebagai salah satu struktur corporate governance memiliki kemampuan untuk mengendalikan pihak manajemenmelalui proses monitoring secara efektif.Adanya kepemilikan oleh investor institusional akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung kinerja manajemen. Investor institusional diasumsikan sebagai investor yangberpengalaman dan dapat melakukan analisa yang lebih baik sehinggatidak mudah diperdaya oleh manipulasi manajer yang cakap.

Berdasarkan uraian di atas maka dapat disusun hipotesis sebagai berikut :

H3 : Kepemilikan institusional memoderasi pengaruh kecakapan manajerial terhadap

manajemen laba

2.4.4 Peran Kepemilikan Manajerial Dalam Memoderasi PengaruhKecakapan

Manajerial Terhadap Manajemen Laba

Kepemilikan manajerial dapat menjadi menjadi mekanisme untuk mengurangi masalahkeagenan dengan menyelaraskan kepentingan–kepentingan manajer dengan pemegang saham.Jensen dan Meckling (1976) menemukan bahwakepentingan manajer dengan pemegang saham eksternal dapat disatukanjika kepemilikan saham oleh manajer diperbesar sehingga manajer tidak akan memanipulasi laba untuk kepentingannya.

H4 : Kepemilikan manjerial memoderasi pengaruh kecakapanmanajerial terhadap