BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Salah satu tujuan utama pendirian suatu perusahaan adalah memaksimalisasi nilai pemegang sahamnya melalui pengendalian terhadap keputusan pendanaannya (struktur modal perusahaan). Pembentukan struktur modal perusahaan tidak hanya ditentukan oleh jumlah secara materiil, tetapi dipengaruhi pula oleh struktur kepemilikan pada perusahaan. Struktur kepemilikan ini berbentuk presentase saham yang dimiliki oleh insider ataupun outsider (Jensen dan Meckling, 1976). Struktur kepemilikan memiliki peran pengendalian terhadap keputusan pendanaan ataupun investasi.

Untuk itu diperlukan net present value yang positif, yang mana hal tersebut diciptakan oleh manajemen untuk membuat keputusan investasi yang baik. Seperti yang kita ketahui, ketika investor akan membuat keputusan investasi, profit perusahaan merupakan salah pertimbangan utama yang digunakan investor dengan harapan memperoleh return yang tinggi (Bangun dan Wati, 2007). Informasi lain juga diperlukan untuk menganalisis kemampuan perusahaan seperti, tingkat hutang, tingkat pertumbuhan penjualan, ukuran perusahaan, dan hal lain yang berkaitan keputusan untuk berinvestasi. Sehingga investor tidak akan merasa akan dirugikan ketika membuat keputusan berinvestasi pada perusahaan yang diharapkan.

keuangan yang baik seperti yang diinginkan pemilik perusahaan, pemegang saham, serta investor. Perusahaan di Indonesia, cenderung memilik karakterisitik yakni peran manajer tidak hanya sebagai agen tetapi juga sebagai pemegang saham di dalam perusahaan, yang disebut dengan kepemilikan insider (Sulistiono,2010).

Peran ganda manajer berdampak pada keputusan pendanaan perusahaan. Keputusan pendanaan berkaitan dengan keputusaan untuk menentukan sumber pendanaan yang akan digunakan untuk mendanai kebutuhan perusahaan. Sumber pendanaan tersebut dibagi menjadi dua yakni, sumber internal serta sumber eksternal. Menurut Hasnawati (2005), proporsi penggunaan sumber dana internal ataupun eksternal dalam memenuhi kebutuhan perusahaan menjadi sangat penting dalam manajemen keuangan perusahaan. Sumber internal perusahaan adalah sumber dana yang diperoleh dari dalam perusahaan seperti laba ditahan dan depresiasi, sedangkan sumber eksternal diperoleh dari kreditor yakni hutang.

Kebijakan deviden adalah kebijakan perusahaan untuk membuat keputusan mengenai pengelolaan laba yang diperoleh perusahaan , apakah akan ditahan sebagai cadangan kas perusahaan untuk melakukan investasi lain, atau akan digunakan untuk membayar deviden kepada investor. Ketika perusahaan memutuskan untuk mengalokasikan dananya sebagai laba ditahan, maka penggunaan arus kas bebas perusahaan akan meningkat, yang mengakibatkan perusahaan akan menggunakan hutang lebih rendah. Sebaliknya, ketika perusahaan mengalokasikan dananya untuk meningkatakan deviden, maka peran pendanaan eskternal akan tinggi.

Berdasarkan penelitian yang dilakukan oleh Wuryaningsih (2004), bahwa

debt ratio perusahaan. Komposisi resentase kepemilikan saham merupakan faktor

penentu struktur modal dalam mengurangi masalah keagenan. Penentuan kebijakan

deviden serta hutang yang secara simultan ini dapat mempengaruhi kinerja perusahaan di

masa mendatang.

Kebijakan deviden serta hutang yang saling berhubungan inilah yang perlu diperhatikan oleh manajer. Kebijakan hutang yang tidak benar akan mengarahkan perusahaan pada likuidasi. Posisi likuiditas perusahaan sangat mempengaruhi prospek perusahaan di masa mendatang. Peran kepemilikan insider juga mempengaruhi penentuan kebijakan pendanaan. Peran manajer yang tidak memiliki signifikansi kepemilikan pada perusahaan mungkin akan mengakibatkan manajer kurang tertarik untuk meningkatkan kesejahteraan pemegang saham. Jika insider dilibatkan, akan timbul kesejajaran tujuan, yang mana hal tersebut mengakibatkan insider akan berupaya keras meningkatkan posisinya, serta bekerja lebih giat agar perusahaan mampu membayar deviden yang cukup besar bagidya. Namun sisi lain, keberadaan arus kas bebas secara berlebihan, akan membentuk kecenderungan insider untuk menggunakannya secara berlebihan pada investasi beresiko yang belum tentu memberikan return tinggi bagi perusahaan.

Selain itu Jensen, Solberg dan Zorn (1992) menyimpulkan bahwa terdapat hubungan positif antara deviden dengan profitabilitas, dan terdapat hubungan negatif antara deviden dan investasi. Berbeda dengan Chen dan Steiner (1999) yang menyatakan bahwa terdapat hubungan yang tidak signifikan antara deviden dengan investasi begitupun profitabilitas.

Penelitian sebelumnya menyimpulkan bahwa struktur kepemilikan perusahaan serta kebijakaan pendanaan sapat mempengaruhi kinerja serta nilai perusahaan melalu mitigasi biaya agensi perusahaan. Penelitian paling umum mengindikasikan bahwa insider ownership membantu mensejajarkan keinginan manajer dengan pemegang saham eksternal (Jensen, 1986; Fama, 1980). Yang mana kesejajaran tersebut dapat digunakan untuk mengurangi masalah keagenan yang sering muncul antara principal dan agent. Serta ketiga variabel tersebut dianggap memiliki hubungan timbal balik.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Duc Hong Vo dan Van Thanh-Yen Nguyen (2014) dengan perbedaan sebagai berikut :

1. Periode Penelitian

Duc Hong Vo dan Van Thanh-Yen Nguyen (2014) menggunakan periode penelitian tahun 2007-2012, sedangkan penelitian ini menggunakan periode 2012-2014. Penggunaan periode penelitian tersebut, untuk melanjutkan periode penelitian dari sebelumnya. Sehingga penelitian ini dapat dijadikan referensi terbaru.

2. Variabel Penelitian

karakteristik perusahaan di Indonesia yang cenderung pada kepemilikan insider.

3. Populasi Penelitian

Populasi yang digunakan pada penelitian Duc Hong Vo dan Van Thanh-Yen Nguyen (2014) adalah perusahaan yang terdaftar di pasar modal Vietnam. Sedangkan pada penelitian ini berfokus pada perusahaan yang terdaftar di pasar modal Indonesia.

Atas dasar pemaparan latar belakang yang ada, maka penelitian ini mengambil fokus pada hubungan timbal balik (simultanitas) antara insider ownership, kebijakan deviden serta kebijakan hutang pada perusahaan yang terdaftar di Bursa Efek Indonesia, periode 2012 sampai 2014, kecuali perusahaan pada sektor keuangan, dengan judul “Simultanitas Kepemilikan Insider, Kebijakan Hutang, Serta Kebijakan Deviden Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan diatas, dapat disimpulkan bahwa perusahaan yang telah terdaftar di pasar saham, sering mengalami masalah keagenan. Asimetri informasi antara agen dan pemilik merupakan pokok utama masalah di dalam perusahaan.

Dalam studi ini, data mengenai kebijakan deviden, hutang serta insider ownership perusahaan akan digunakan untuk menginvestigasi:

1. Apakah terdapat hubungan negatif antara insider ownership dan kebijakan hutang secara simultan;

2. Apakah terdapat hubungan negatif antara insider ownership dan kebijakan deviden secara simultan;

3. Apakah terdapat hubungan positif antara kebijakan deviden dan kebijakan hutang secara simultan;

1.3 Tujuan Penelitian

Berdasarkan pertanyaan penelitian diatas, tujuan penelitian ini adalah: 1. Menganalisa hubungan insider ownership dan kebijakan hutang secara

simultan;

2. Menganalisa hubungan insider ownership dan kebijakan deviden secara simultan;

3. Menganalisa hubungan kebijakan deviden dan kebijakan hutang secara simultan;

1.4 Kontribusi Penelitian

Kontribusi penelitian ini didasarkan pada latar belakang, rumusan masalah, dan tujuan penelitian. Penelitian ini memiliki beberapa kontribusi, seperti:

1. Bagi ilmu akuntansi

Hasil penelitian ini diharapkan dapat menambah gagasan dalam pengembangan serta pengungkapan penelitian terhadap ilmu akuntansi selanjutnya.

2. Bagi praktik akuntansi

Hasil penelitian ini diharapkan dapat membantu menyelesaikan masalah-masalah yang timbul dalam kegiatan akuntansi khususnya pada masalah keagenan.

BAB II

TINJAUAN PUSTAKA

Pada bagian tinjauan pustaka ini, dasar teori, penelitian terdahulu, kerangka pemikiran, dan perumusan hipotesis akan dibahas. Dasar teori menjelaskan mengenai dasar pemikiran yang dijadikan landasan dalam membuat penelitian. Penelitian terdahulu memaparkan penelitian-penelitian dahulu yang berhubungan dengan penelitian yang dilakukan saat ini. Kerangka pemikiran memaparkan bagaimana cara berfikir terkait variabel yang ada. Perumusan hipotesis memaparkan rumusan hipotesis yang digunakan dalam penelitian.

2.1 Dasar Teori 2.1.1 Teori Agensi

Perbedaan kepentingan antara pemilik dan manajemen perusahaan disebut dengan masalah keagenan. Pemilik perusahaan memberikan wewenang kepercayaannya kepada manager (agent) untuk mengelola serta membuat keputusan yang berkaitan dengan aktivitas perusahaan sehari-hari. Masalah kegenan muncul dikarenakan ketidakseimbangan informasi antara pemilik dan agent. Agent secara langsung terjun didalam kegiatan perusahaan sehari-hari, hal ini yang mengakibatkan agent lebih banyak mengetahui informasi perusahaan dibanding pemilik. Permasalahan keagenan dapat diatasi dengan beberapa cara yaitu dengan meningkatkan insider ownership, meningkatkan dividend payout ratio, peningkatan pendanaan dengan hutang

outsider owner sehingga manajer akan mengurangi tingkat hutang secara optimal seiring dengan semakin meningkatnya kepemilikan mereka dalam perusahaan.

Rozeff (1982) dan Easterbook(1984) membuat argumen yang serupa dimana pembayaran deviden dapat digunakan sebagai mekanisme internal mengurangi biaya agensi. Pembayaran deviden tunai yang lebih besar meningkatkan kemungkinan bahwa modal ekuitas eksternal akan dinaikan untuk membiayai investasi yang ada dan masa depan. Ketika perusahaan mengeluarkan sekuritas lebih baru, manajer yang dipantau oleh pasar modal (Emery & Finnerty, 1997). Pemantauan ini menyebabkan manajer bertindak lebih sesuai dengan kepentingan pemegang saham.

2.1.2 Teori Signaling

Teori signaling didasarkan pada adanya asimetri informasi antara manajer yang memiliki informasi lebih banyak dibanding pemegang saham. Sehingga, ketika manajer mengeluarkan informasi yang baik, seperti kenaikan deviden, hal tersebut dianggap investor sebagai signal bahwa perusahaan memiliki masa depan yang baik.

Seperti yang diketahui, bahwa hanya perusahaan dengan tingkat keuntungan yang tinggi di masa depan, yang mampu membagikan deviden. Bagi perusahaan kecil, pembagian deviden akan menjadi beban bagi mereka. Pembagian deviden dapat memungkinkan perusahaan melakukan hutang, dimana semakin tinggi tingkat hutang, resiko dan kerugian yang akan dialami perusahaan semakin tinggi pula, sehingga hal tersebut sulit dilakukan perusahaan kecil.

kas yang tinggi di masa depan (Ross,1977). Argumen tersebut sejalan dengan penelitian yang telah dilakukan Blanzenko (1987), Poitevin (1989), Ravid dan Sarig (1991) yang menyatakan bahw hutang berhubungan dengan arus kas yang lebih tinggi di masa depan.

2.1.3 Teori Pecking Order

Teori Pecking Order memaparkan bahwa perusahaan secara hirarki akan menentukan keputusan mengenai pendanaan ketika membuat sruktur modal bagi perusahaan. Berdasarkan teori tersebut, perusahaan yang telah mampu menghasilkan laba cukup besar lebih memilih menggunakan pendanaan yang berasal dari dalam (internal), dibanding pendanaan eksternal (Myers & Majiluf, 1984; Friend & Lang, 1988; Rajan & Zingales, 1995).

Laba ditahan merupakan langkah awal perusahaan untuk mendanai perusahaan, ketika laba ditahan tidak mencukupi, perusahaan akan mencari utang sebagai pilihan kedua, sedangkan ekuitas merupakan opsi terakhir perusahaan jika utang belum juga dianggap cukup. Laba ditahan hampir tidak menanggung biaya flotasi (flotation cost) dan tidak memerlukan pengungkapan informasi keuangan perusahaan, sehingga laba ditahan lebih disukai dianding penggunaan utang dan ekuitas.

Berdasarkan hal tersebut, perusahaan akan lebih memilih meningkatkan laba ditahannya daripada membagikan deviden yang tinggi. Namun secara tidak langsung,akan mengakibatkan nilai perusahaan berkurang. Dalam keadaan seperti itu, akan muncul masalah antara pemilik dan pengelola dalam menentukan pengelolaan deviden dan laba ditahan.

Deviden merupakan salah return yang diharapkan oleh para investor ketika membuat keputusan berinvestasi. Menurut Sumarto (2007), deviden adalah salah satu return yang dibagikan perusahaan kepada pemegang saham. Pasar akan sangat merespon ketika perusahaan melakukan pengunguman mengenai pembagian deviden. Pembagian deviden yang dilakukan perusahaan diartikan oleh investor sebagai prestasi atau prospek masa depan yang akan dimiliki perusahaan (Arifin, 1993).

Baridwan (2004 : 223) dalam Prapaska (2012) menyatakan deviden yang dibagikan kepada para pemegang saham dapat berbentuk :

1. Deviden yang berbentuk uang

Deviden dalam bentuk uang ini paling umum digunakan oleh perusahaan. Dimana para pemegang saham akan menerima deviden sebesar tarif per lembar dikalikan dengan jumlah lembar yang mereka miliki.

2. Deviden yang berbentuk aktiva (selain kas dan saham sendiri)

Deviden berupa aktiva seperti saham perusahaan lain atau barang-barang hasil produksi perusahaan yang dibagikan sebagi deviden kepada pemegang saham. Pemegang saham yang menerimanya akan mencatat dalam bukunya sebesar harga pasar yang diterimanya.

3. Deviden Saham (stock dividend)

Penerimaan deviden dalam bentuk saham dari perusahaan yang membagi deviden disebut deviden saham. Saham yang diterima berbentuk saham yang sama dengan yang dimiliki atau saham jenis yang lain.

2.1.4.1 Kebijakan Deviden

terdapat empat syarat yang perlu diperhatikan dalam optimalisasi dividen sebagai sinyal, anatar lain:

1. Manajemen diharuskan instensif untuk mengirmkan sinyal yang jujul, mekipun beritanya tidak baik atau akan memperoleh respon pasar yang buruk.

2. Sinyal dari suatu perusahaan yang sukses tidak mudah untuk diikuti oleh pesaing lain yang memiliki kompetensi dibawah perusahaan sukses.

3. Sinyal yang diberikan memiliki hubungan yang kuat dengan kejadian yang diamat, sebagai contoh, deviden yang tinggi diartikan sebagai arus kas perusahaan yang tinggi di masa mendatang.

4. Untuk menekan biaya yang relatif memang tidak ada, namun dapat dilakukan dengan mengirimkan sinyal yang sama.

Menurut Horne (1986) dalam Hidayati (2006) kebijakan deviden yang dilakukan perusahaan, antara lain;

1. Kebijakan deviden yang stabil

Dimana jumlah deviden per lembar saham yang dibayarkan rutin setiap tahunnya relatif tetap atau sama selama jagka waktu tertentu meskipun laba per lembar saham setiap tahunnya mangalami penurunan ataupun peningkatan.

2. Kebijakan deviden tetap denan penetapan jumlah deviden minimal ditambah deviden ekstra.

Pada kebijakan ini jumlah rupiah minimum deviden per lembar saham setiap tahunnya akan dilakukan penetapan, jika terjadi peningkatan laba yang cukup signifikan maka jumlah rupiah akan ditambah lagi dengan deviden ekstra.

3. Kebijakan deviden yang konstan

peningkatan sesuai dengan perkembangan laba bersih yang akan diperoleh perusahaan setiap tahunnya. Dalam hal ini, deviden mengandung sinyal informasi untuk pasar mengenai prospek masa depan perusahaan, apakah akan baik atau buruk.

4. Kebijakan deviden yang fleksibel

Kebijakan dividen yang fleksibel berarti besarnya deviden per lembar saham setiap tahunnya disesuaikan dengan posisi keuangan dan kebijakan keuangan dari perusahaan yang bersangkutan.

2.1.4.2 Faktor-Faktor Yang Mempengaruhi Kebijakan Deviden Suatu Perusahaan

Faktor-faktor yang mempengaruhi kebijakan deviden dapat diidentifikasi melalui (Andinata, 2010):

a. Profitabilitas

Profitabilitas merupakan alat analisis paling utama yang digunakan para calon investor, nilai profitabiltas merupakan hasil atau prestasi yang diperoleh perusahaan melalui usaha manajemen terhadap dana yang diinvestasikan pemilik dan investor. Profitabilitas perusahaan yang tinggi akan mempengaruhi jumlah deviden yang akan diperoleh para pemegang saham.

b. Likuiditas

Menunjukan kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya. Rasio likuiditas dapat diukur denan cash ratio dan current ratio.Perusahaan dalam membayar deviden memerlukan aliran kas keluar, sehingga harus tersedia likuiditas yang cukup. Semakin tinggi likuiditas yang dimiliki perusahaan, maka perusahaan diaggap mampu membayarkan deviden.

Dalam investasi, tujuan utamanya adalah memperoleh return yang diharapkan dari investasi yang dilakukan. Penghasilan tersebut dapat berupa penerimaan kas ataupun kenaikan nilai investasi. Perusahaan dengan pertumbuhan yang tinggi akan membutuhkan dana yang besar untuk membiayai kebutuhannya. Pendanaan internal merupakan langkah pertama yang akan diambil perusahaan untuk mendanai kebutuhannya. Dengan tingginya tingkat penggunaan internal, maka keputusan perusahaan untuk alokasi terhadap laba ditahannya akan semakin besar pula, sehingga pembayaran deviden akan berkurang.

d. Pembiayaan

Pembiayaan dalam konteks ini mengarah pada penggunaan utang baik dalam jangka panjang ataupun pendek, yang diukur dengan rasio leverage. Penggunaan utang yang tinggi mengindikasikan pembayaran deviden semakin tinggi pula, sebagai sinyal positif terhadap pasar.

2.1.4.3 Dividend Payout Ratio (DPR)

Dividen merupakan nilai pendapatan bersih perusahaan setelah dikurangi laba ditahan sebagai cadangan kas perusahaan (Ang, 1997) dalam Andinata (2010). Pendapatan bersih setelah dikurangi pajak disebut laba setelah pajak atau earning after tax. Dimana laba tersebut akan digunakan untuk dbagikan kepada pemegang saham sebagai deviden. Keputusan mengenai jumlah deviden yang akan dibagikan akan dirapatkan dalam RUPS (Rapat Umum Pemegang Saham).

dari pihak perusahaan akan memperlemah internal financial karena memperkecil laba ditahan begitupun sebaliknya.

2.1.5 Kebijakan Utang

Penggunaan utang dalam perusahaan merupakan instrumen yang paling sensitif bagi analisis pasar. Penggunaan utang yang tinggi memang dapat diartikan bahwa perusahaan akan melakukan pembayaran deviden yang tinggi pula. Namun hal tersebut dapat mengarahkan perusahaan pada posisi likudasi yang sulit, sebab manfaat yang akan diperoleh dari penggunaan utan lebih kecil dibandingkan biaya yang ditimbulkannya ( Taswan dan Soliha, 2002).

Pengertian utang menurut PSAK (2012:13) adalah sebagai berikut:

“Kewajiban merupakan utang perusahaan masa kini yang timbul dari masa lalu. Penyelesaiannya diharapkan mengakibatkan arus kas keluardari sumber daya perusahaan yang mengandung manfaat ekonomi”

Ukuran perusahan memiliki peran pula dalam mempengaruhi penggunaan utang perusahaan, perusahaan yang relatif besar lebih mudah untuk mengakses ke pasar modal. Dengan kemudahan tersebut, perusahaan besar relatif mudah memenuhi kebutuhaan pendanaan melalui utang dalam pasar modal.

tersebut tinggi, sehingga bunga yang diberikan akan tinggi juga, kemampuan perusahaan melakukaan pendanaan dari utang pun terbatas.

2.1.6 Kepemilikan Insider

Kepemilikan insider adalah kondisi dimana manajer sebagai agen berperan pula sebagai pemilik perusahaan dengan kata lain manajer perusahaan tersebut sekaligus pemegang saham perusahaan. Dalam laporan keuangan, keadaan ini ditunjukan dengan besarnya presentase kepemilikan saham perusahaan oleh manajer, yang mana diungkapkan dalam catatan atas laporan keuangan. Adanya kepemilikan insider menjadi hal yang akan menimbukan masalah keagenan (Christiawan dan Tarigan, 2007). Konflik keagenan ini dapat dikurangi dengan meningkatkan kepemilikan saham oleh insider perusahaan. Manajer yang sekaligus menjadi pemegang saham akan berusaha keras untuk tetap mempertahankan posisinya, demi kepentingan dirinya sendiri pula. Dengan kepemilikan insider, manajer sekaligus pemegang saham tidak ingin perusahaan mengalami kebangkrutan. Kebangkrutan suatu usaha akan merugikan pihak manajer sebab manajer juga kehilangan intensif begitu pu pemegang saham akan kehilangan return bahkan dana yang diinvestasikan (Sulistiono, 2010).

Kepemilikan insider menurut Wahidahwati (2002:5) dalam Rustendi dan Jimmi (2008) adalah sebagai berikut:

Dalam laporan keuangan perusahaan, kepemilikan manajerial ditunjukan dengan besarnya kepemilikan saham perusahaan oleh manajer. Karena hal tersebut merupakan informasi penting bagi stakeholder perusahaan maka informasi ini akan diungkapkan dalam catatan atas laporan keuangan. Dalam teori keagenan, hubungan antar manajer dan pemegang saham digambarkan sebagai hubungan antara agent dan principal (Rachmawati dan Triatmoko, 2006) dalam Sulistiono (2010).

Kepemilikan insider dihitung dengan menggunakan presentase saham yang dimiliki oleh pihak manajemn perusahaan yang secara aktif ikut dalam pengambilan keputusan perusahaan (komisaris dan direksi). Kepemilikan manajerial menurut (Masdupi,2005) dalam Indahningrum dan Handayani (2009) dapat diukur dengan cara kepemilikan saham oleh direksi dan dewan komisaris perusahaan dibagi total saham biasa yang beredar.

2.2 Penelitian Terdahulu

Di Indonesia, penelitian hubungan timbal balik antara kebijakan hutang, kebijakan deviden, dan insider ownership perusahaan lebih sering diteliti daripada hubungan timbal balik antara kebijakan hutang, kebijakan deviden, dan managerial ownership. Hal tersebut dikarenakan karakteristik perusahaan di Indonesia yang lebih banyak melibatkan insider dibanding managerial dalam membuat keputusan bersama. Oleh karena itu, diperlukan referensi dari penelitian terdahulu yang terdiri;

Tabel 2.1 Penelitian Terdahulu

No .

Judul Penelitian

Nama Peneliti

Tahun Penelitian

Variabel Hasil

1. Managerial Ownership,

Duc Hong Vo dan

2014 Managerial Ownership,

Leverage, and Dividend Policies: Empirical Evidence from Vietnam’s Listed Firms Van Thanh-Yen Nguyen

Utang, Deviden, Ukuran

Perusahaan, Pertumbuhan penjualan, Profitabilitas, Arus Kas Bebas, Likuiditas, Aset Tetap

terhadap Hutang, dan positif terhadap Deviden. Deviden berhubungan negatif terhadap Hutang 2. Substitution Relationship Between The Agency Problem Control Mechanism in Malaysis; Simultaneou s Equation Analysis

D. Agus Harjito

2006 Utang, Insider Ownership, Deviden, Kepemilikan Institusional, Aset Tetap, Pertumbuhan penjualan,

Resiko, Ukuran Perusahaan, Profitabilitas, Nilai perusahaan

Terdapat hubungan antara kebijakan deviden dan hutang. Tidak terdapat hubungan antara insider ownership dengan kebijakan hutang ataupun kebijakan deviden. 3. Interrelation ship among Debt, Investment and Dividend Policies: Evidence from South Korea. Yong H. Kim dan Jong C. Rim 2005 Leverage, Investasi,

Deviden, Ukuran Perusahaan, Likuiditas, Profitabilitas, Pertumbuhan Penjualan,

negatif terhadap investasi. 4. Hubungan

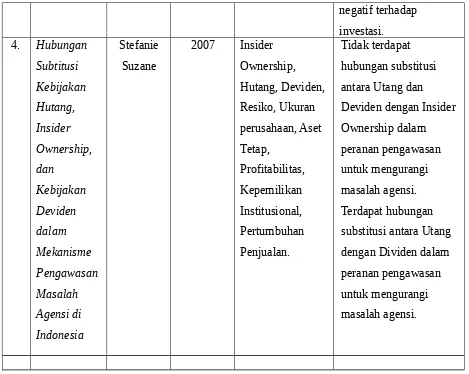

Subtitusi Kebijakan Hutang, Insider Ownership, dan Kebijakan Deviden dalam Mekanisme Pengawasan Masalah Agensi di Indonesia Stefanie Suzane 2007 Insider Ownership, Hutang, Deviden, Resiko, Ukuran perusahaan, Aset Tetap, Profitabilitas, Kepemilikan Institusional, Pertumbuhan Penjualan. Tidak terdapat hubungan substitusi antara Utang dan Deviden dengan Insider Ownership dalam peranan pengawasan untuk mengurangi masalah agensi. Terdapat hubungan substitusi antara Utang dengan Dividen dalam peranan pengawasan untuk mengurangi masalah agensi.

2.3 Kerangka Pemikiran

Dalam penelitian ini, peneliti mengambil tiga varibel dependen yang terdiri dari insider ownership, kebijakan hutang, dan kebijakan deviden. Serta enam variabel explanatory yaitu arus kas bebas, likuiditas, pertumbuhan penjualan, tingkat keuntungan, aset tetap, dan ukuran perusahaan.

Model kerangka teoritis dikembangkan untuk menganalisis hubungan kebijakan deviden, kebijakan utang dan insider ownership secara simultan. Kerangka teori disusun untuk memudahkan pemahaman hipotesis yang dibangun dalam penelitian ini.

Gambar 2.1 Kerangka Pemikiran

2.4 Perumusan Hipotesis

Terdapat tiga hipotesis dalam penelitian ini, yaitu:

2.4.1 Hubungan Insider Ownership dengan Kebijakan Hutang secara simultan (H1)

Peningkatan penggunaan hutang dapat mengurangi masalah agensi antara manajer dengan pemegang saham (Jensen dan Meckling, 1976; Jensen, 1986; Crutchley dan Hansen, 1989; Chen dan Steiner, 1999). Penggunaan hutang akan mengurangi aliran kas karena perusahaan harus membayar bunga hutang dan pokok pinjaman. Penurunan aliran kas menyebabkan berkurangnya uang yang ada pada manajer. Keadaan ini akan membatasi keinginan manajer menggunakan aliran kas untuk menambah pendapatan mereka dan melakukan investasi yang berlebihan (over investment). Sedangkan pemegang saham menghendaki aliran kas tersebut dapat dibagikan sebagai dividen untuk menambah kekayaan mereka atau diinvestasikan kembali ke dalam proyek-proyek yang menghasilkan return positif.

Jika tingkat investasi manajerial (kepemilikan oleh insider) meningkat akan diikuti turunnya tingkat hutang. Penyebabnya adalah risiko yang tidak terdiversifikasi dari hutang itu lebih besar bagi manajemen daripada investor publik, sehingga manajemen akan beruapaya untuk menjaga tingkat hutang tetap rendah

Oleh karena itu, peningkatan penggunaan hutang akan mengurangi masalah agensi antara manajer dengan pemegang saham. Dari penjelasan tersebut dapat menjadi dasar bagi hipotesis:

H1 : Insider ownership memiliki hubungan dengan kebijakan hutang secara simultan.

2.4.2 Hubungan antara insider ownership dengan kebijakan deviden secara simultan (H2)

Studi empiris, Rozeff (1982), Jensen et al. (1992), Eckbo dan Verma (1994), umumnya menemukan bahwa terdapat hubungan yang negatif antara kepemilikan manajerial ataupun insider dan pembayaran deviden. Ini berarti bahwa perusahaan dengan insider ownership yang lebih tinggi cenderung meningkatkan dana internal dengan mengorbankan pembayaran dividen yang rendah untuk membiayai investasi. Jensen (1986) juga memberikan bukti bahwa manajer enggan untuk membayar dividen. Sedangkan, Chen dan Steiner (1999), Kim et al. (2007) menjelaskan bahwa baik insider ownership ataupun dividen, keduanya dianggap dapat mengatasi masalah keagenan. Oleh karena itu, kepemilikan manajerial dan dividen dapat dianggap sebagai mekanisme pengganti diarahkan untuk mengurangi biaya agensi, maka akan tidak efektif untuk menggunakan dua alat sekaligus untuk memecahkan masalah yang sama. Dividen yang lebih rendah akan meningkatkan kemungkinan bahwa perusahaan terlibat dalam program kepemilikan manajerial dan sebaliknya.

oleh perusahaan. Berdasarkan studi teoritis dan empiris tersebut, maka pada studi akan dihipotesiskan:

H2 : Insider Ownership memiliki hubungan dengan kebijakan deviden secara simultan.

2.4.3 Hubungan antara kebijakan deviden dan kebijakan hutang secara simultan (H3)

Menurut Teori Pecking Order, perusahaan lebih memilih untuk mendanai proyek-proyek dengan laba ditahan (Myers & Majluf, 1984). Jika suatu perusahaan membayar sejumlah dividen yang besar, hal tersebut akan menyebabkan penurunan aliran kas bebas, yang kemudian akan meningkatkan kebutuhan tambahan terhadap sumber pembiayaan eksternal agar dapat mempertahankan struktur modal yang optimal (Emery & Finnerty, 1997; Easterbrook, 1984). Selanjutnya, utang secara positif terkait dengan dividend payout ketika keduanya dapat digunakan untuk mengirim sinyal positif yang kuat bagi orang luar untuk meningkatkan nilai perusahaan serta menjaga akses ke pasar modal (Myers & Frank, 2004).

Di lain sisi, Jensen et al. (1992), Faccio, Lang dan Young (2001) berargumen bahwa terdapat hubungan negatif antara leverage dan dividen. Pengakuisisian hutang perusahaan akan menambah beban tetap keuangan, bunga, dan pembayaran pokok , yang mana hal tersebut mengarahkan perusahaan pada likuidasi. Akibatnya, perusahaan memiliki kecenderungan untuk membayar dividen yang lebih rendah agar dapat mempertahankan posisi likuiditas dan arus kas yang baik.Mengadaptasi teori agensi, Rozeff (1982), Jensen (1986), Faccio dkk. (2001) menyimpulkan bahwa utang dan dividen secara mekanisme mungkin dapat menjadi pengganti untuk mengurangi arus kas bebas yang dapat disalahgunakan oleh manajer. Berdasarkan teori agensi tersebut, hipotesis penelitian yang terbentuk sebagai berikut:

BAB III

METODE PENELITIAN

Pada bagian metode penelitian ini variabel penelitian; jenis,sumber, dan metode pengumpulan data; populasi dan sampel; dan metode analisis akan dibahas. Variabel penelitian menjelaskan variabel – variabel yang akan diuji dalam penelitian ini. Jenis, sumber dan metode pengumpulan data menjelaskan bagaimana cara untuk memperoleh data yang akan diteliti. Populasi dan sampel menjelaskan karakteristi dari data yang diteliti. Metode analisis menjelaskan metode yang digunakan untuk menganalisis data yang diperoleh untuk mengetahui apakah hipotesis didukung atau tidak.

3.1 Variabel Penelitian

Variabel penelitian dibagi menjadi dua, yaitu variabel independen dan variabel dependen.

3.1.1 Variabel Dependen

Variabel dependen didefinisikan sebagai suatu variabel dalam penelitian dimana variabel-variabel lainnya mempengaruhi atau menentukan nilai dari variabel tersebut, variabel ini dikenal juga dengan istilah variabel dependen. Pada penelitian ini, variabel-variabel yang termasuk variabel dependen antara lain, insider ownership, kebijakan hutang, dan kebijakan deviden. Dimana ketiganya juga sekaligus terlibat sebagai variabel independent.

Menurut Endang dan Minaya (2003), insider ownership adalah tingkat persentase besarnya kepemilikan oleh pihak-pihak yang memiliki keterlibatan secara langsung terhadap keputusan perusahaan seperti komisaris, direksi, manager dan lainnya. Insider ownership memiliki dua peranan yang berbeda antara lain;

1. Insider ownership bertindak sebagai pemilik perusahaan, dan;

2. Insider ownership sekaligus bertindak pula sebagai pengelola perusahaan. Insider ownership juga dijadikan sebagai variabel independent dalam persamaa kebijakan hutang dan deviden. Berdasarkan hal tersebut, pengukuran terhadap insider ownership dilakukan dengan rumus (Suwaldiman dan Ahmad Aziz, 2006):

INSit=D∧CSHRit TOTSHRit

×100 Keterangan :

INS : insider ownership.

D & CSHR : kepemilikan saham oleh direktur dan komisaris

TOTSHR : jumlah total dari saham biasa perusahaan yang beredar. 3.1.1.2 Kebijakan Hutang

Brigham dan Houston (2006) menyatakan bahwa kebijakan hutang merupakan variabel terpenting yang digunakan perusahaan dalam membuat keputusan bagi perusahaan. Leverage biasanya digunakan untuk mengukur atau menganalisa kebijakan hutang suatu perusahaan. Variabel kebijakan hutang juga menjadi variabel bebas persamaan kebijakan deviden dan kepemilikan insider. Maka pada penelitian kali ini, proksi kebijakan hutang akan diukur dengan rumus (Brigham,2001):

Debt to Assets Ratio = Total Debti ,t Total Assetsi, t

Keterangan :

Perusahaan yang mampu membayar deviden dianggap sebagai perusahaan yang memiliki kemampuan menciptakan laba dengan baik. Kebijakan deviden ini sering kali dijadikan signal bagi investor di pasar modal. Analisis pendapatan penjualan merupakan salah satu alat yang digunakan investor untuk mengukur kemampuan perusahaan dalam menghasilkan laba atau pun deviden.

Penjualan yang tinggi diterjemahkan oleh investor sebagai signal bahwa perusahaan memiliki keuntungan yang tinggi, serta mampu membayar deviden yang tinggi pula. Rasio deviden terhadap penjualan membantu menganalisis kebijakan deviden perusahaan, serta membantu mengungkap kemampuan jangka panjang perusahaan dibanding pesaing lainnya. Variabel dividend payout ratio juga menjadi varaibel independent pada persamaan kepemilikan insider dan hutang. Sehingga pada proksi kebijakan deviden pada penelitian ini menggunakan rumus;

DPR = Total Dividendi ,t

Net Incomei ,t

Keterangan :

DPR : deviden payout ratio

Total dividen : jumlah saham yang tercatat dikalikan devidend per share perusahaan i, pada tahun t.

Net Income : laba bersih setelah pajak 3.1.2 Variabel Independent

Variabel independent merupakan variabel-variabel penelitian dimana variabel tersebut mempengaruhi atau menentukan variabel lainnya. Variabel independent dalam penelitian ini antara lain;

3.1.2.1 Arus Kas Bebas (Free Cash Flow)

bentuk aktiva tetap ataupun lancar. Free cash flow yang tinggi, mengindikasikan semakin besar kas perusahaan untuk pembayaran hutang ataupun deviden.

Free cash flow yang tinggi juga akan memicu timbul konflik antara manager dan pemilik.Manager lebih senang menginvestasikan kembali arus kas bebas tersebut pada proyek-proyek yang menguntungkan bagi perusahaan. Pada penelitian ini, proksi arus kas bebas akan diukur menggunakan rumus (Agrawal dan Jayaranam,1994):

FCFi ,t=Arus Kas dari Aktivitas Operasi Belanja Modal

3.1.2.2 Likuiditas

Fred dan Kasmir (2012) menyatakan bahwa rasio likuiditas ialah rasio yang mengukur, menunjukan, serta mengungkapkan, kemampuan suatu perusahaan terhadap kewajibannya yang bersifat jangka pendek, pada saat jatuh tempo. Rasio likuiditas dapat menganalisis posisi perusahaan dalam jangka pendek serta sebagai kontrol efisiensi penggunaan modal kerja perusahaan.

Salah satu rumus pengukuran yang digunakan untuk mengukur tingkat likuiditas perusahaan menggunakan perbandingan antara aset saat ini dengan hutang perusahaan saat ini. Maka pada penelitian ini, rumus tersebut akan digunakan untuk mengukur proksi likuiditas:

LIQi ,t= Current Assetsi , t Current Liabilitiesi , t

Keterangan :

LIQ : likuiditas perusahaan i, pada tahun t.

Current Assets : jumlah aset lancar perusahaan i, pada tahun t. Current Liabilities : jumlah utang lancar perusahaan i, pada tahun t. 3.1.2.3 Pertumbuhan Penjualan

Tingginya rasio pertumbuhan penjualan diartikan bahwa perusahaan mampu untuk bertahan dalam posisi ekonominya, sebab memiliki pangsa pasar yang cukup besar. Analisis perhitungan pertumbuhan penjualan perusahaan menggunakan rumus :

GROi ,t=Salesi , t−Salesi ,t−1 Salesi ,t−1 Keterangan :

GRO : pertumbuhan penjualan Salest : penjualan pada tahun t

Salest−1 : penjualan pada tahun sebelumnya (t-1)

3.1.2.4 Profitabilitas

Halim (2000) menyatakan bahwa rasio yang mengukur kemampuan perusahaan dalam menghasilan keuntungan yang meliputi aset, tingkat penjualan, serta modal saham disebut dengan profitabilitas. Kemampuan perusahaan dalam menghasilkan laba merupakan penilaian utama dalam mengukur prestasi kinerja keuangan perusahaan. Analisis pengukuran profitabilitas dapat menggunakan rumus return of assets :

ROAi ,t=Earning after taxi ,t Total assetsi ,t

Keterangan :

ROA : tingkat pengembalian atas aset Earning after tax : laba setelah pajak

Total aset : jumlah aset keseluruhan 3.1.2.5 Kepemilikan Institusional

Maka pada penelitian kali ini, menggunakan proporsi kepemilikan institusional untuk untuk mengukur pengaruh terhadapinsider, kebijakan hutang dan kebijakan deviden. Analisis terhadap kepemilikan institusional perusahaan akan dirumuskan dalam:

INSTi , t=Jumlah saham yang dimiliki olehinstitusii ,t Jumlah saham yang beredari , t

×100

3.1.2.6 Ukuran Perusahaan

Ukuran perusahaan dapat dilihat denga menganalisis ukura aktiva yang dimiliki oleh perusahaan. Daniati dan Suhairi (2006) menyatakan bahwa perusahaan dengan nilai aktiva yang besar mengindikasikan perusahaan sudah pada tahap mature,artinya nilai arus kas yang dimiliki adalah positif, sehingga perusahaan dianggap memiliki masa depan yang baik, serta mampu menghasilkan laba. Analisis terhadap ukuran perusahaan dapat diukur dengan menggunakan rumus :

¿ ¿i, t=logtotal assets(i ,t)

¿

Keterangan :

Size : ukuran perusahaan Log : logarithma

Berikut ini merupakan ringkasan dari konsep serta pengukuran variabel yang digunakan dalam penelitian ini secara keseluruhan, pada tabel II:

Table II. Definisi dan perhitungan dari variabel-variabel

Variables Definisi Pengukuran

Variabel Dependent

INS Insider ownership Kepemilikan saham yang dimiliki komisaris dan direktur ÷ total saham biasa yang beredar

buku pada total aset

DIV Dividend payout Total deviden ÷ net income Variabel

Explanatory

FCF Free Cash Flow Arus kas dari aktivitas operasi – belanja modal

LIQ Liquidity Aset lancar ÷ utang lancar GRO Sales growth [Salesi ,t−Salesi ,t−1]÷ Salesi , t−1 ROA Profitability Laba setelah pajak ÷ total aset

INST Institusional

Ownership

(Jumlah saham yang dimiliki oleh intitusi ÷ Jumlah saham yang beredar ) x 100%.

SIZE Firm size Log(total aset)

3.2 Populasi dan sampel

Berdasarkan penelitian empiris mengenai peran insider ownership, kebijakan hutang, dan kebijakan deviden sebagai mekanisme pengendalian konflik agensi di dalam perusahaan. Jensen et al. (1992), Chen dan Steiner (1999), Kim et al. (2007) menyarankan bahwa perusahaan dapat meminimalisir biaya yang diakibatkan dari asimetris informasi serta ketidak selarasan insentif melalui optimalisasi secara bersama-sama terhadap insider ownership, kebijakan hutang serta kebijakan deviden.

dari populasi dalam metode tersebut berdasarkan kriteria. Kriteria sampel yang digunakan adalah:

1. Perusahaan yang diteliri atau dijadikan sampel adalah perusahaan non perbankan dan keuangan yang telah terdaftar di Bursa Efek Indonesia selama tahun 2010 sampai 2014.

2. Perusahaan memiliki kebijakan hutang baik hutang jangka pendek maupun hutang jangka panjang.

3. Perusahaan bersangkutan memiliki data kepemilikan orang dalam (insider ownership) yang dilaporkan kepada publik.

4. Perusahaan bersangkutan harus membayar dividen selama periode penelitian.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang diperoleh dari sumber yang telah ada atau disediakan oleh pihak lain (Sekaran, 2003). Data yang digunakan dalam penelitian ini adalah laporan tahunan dan laporan keuangan seluruh perusahaan yang terdaftar di Indonesia Stock Exchange (IDX) kecuali perusahaan sektor keuangan. Untuk memperoleh datadilakukan dengan cara mengakses melalui situs resmi Bursa Efek Indonesia dengan alamat www.idx.co.id.

3.4 Metode Pengumpulan Data

3.5 Metode Analisis Data

Tujuan analisis data adalah memperoleh informasi yang relevan pada data tersebut serta menggunakan hasilnya untuk menyimpulkan serta menyelesaikan masalah (Ghozali, 2011). Untuk pengujian terhadap hipotesis dalam penelitian ini menggunakan model ekonometrika persamaan simultan melalui penyusunan model untuk variabel insider ownership, kebijakan hutang, dan kebijakan deviden. Persamaan tersebut memiliki hubungan simultan dikarenakan terdapat hubungan dua arah antara varibel.

Dalam sistem yang terdiri dari variabel dependen yang independen, metode two-stage least square (2SLS) lebih cocok daripada metode ordinary least square (OLS) yang dapat menyebabkan bias serta ketidakkonsistesian parameter estimasi. Metode 2SLS digunakan dalam sistem persamaan yang simultan (Zellner and Theil,1962). Berdasarkan tinjauan pustaka serta penelitian empiris sebelumnya maka hubungan simultanitas antara mekanisme pengurang biaya agensi, seluruh estimasi dalam penelitian ini menggunakan metode two-stage least square (2SLS).

Selain metode 2SLS, pengujian dan analisis terhadap gambaran variabel-variabel penelitian juga menggunakan statistik deskripif, serta pengujian kelayakan model regresi.

3.5.1 Analisis Statistik Deskriptif

nilai maksium, nilai minimum dari variabel kepemilikan insider, kebijakan hutang, dan kebijaka deviden.

3.5.2 Uji Asumsi Klasik

Dengan menggunakan analisis regresi, ada beberapa uji asumsi yang harus dipenuhi agar persamaan regresi dalam penelitian valid dan layak untuk digunakan. Uji asumsi tersebut disebut dengan uji asumsi klasik. Pada penelitian ini, uji asumsi klasik yang digunakan adalah uji normalitas, heteroskedastisitas, multikolonieritas, dan uji autokorelasi

3.5.2.1 Uji Heteroskesdastisitas

Uji yang menyatakan dengan asumsi populasi dari variabel endogen yang mempunya hubungan dengan berbagai variabel lain, yang mempunyai variance yang sama. Akibat dari pelanggaran uji ini menyebabkan varian estimasi koefisien regresi tidak minimal lagi. Pengujian heteroskedastisitas dapat dilakukan dengan uji White Heteroscedasity. Hipotesis yang diuji adalah :

H0 : γ = 0, tidak terdapat heteroskesdasitisitas

H1 : γ ≠ 0, terdapat heteroskedastisitas

Wilayah kritik penolakan H0 adalah probabilitas obs*R-squared < α,

sedangkan wilayah penerimaan H0 adalah probabilitas obs*R-squared > α.

Jika H0 ditolak maka varians dari error term untuk setiap pengamatan berbeda

untuk setiap variabel bebas, sebaliknya jika H0 diterima maka varians dari error terms untuk setiap pengamatan sama untuk seluruh variabel bebas.

Menurut Ghozai (2009), uji multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar varaiabel bebas ( independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Ada tidaknya multikolonieritas dapat dideteksi dari nilai tolerance dan variance inflation factor (VIF). Apabila nilai tolerance ≤ 0,10 atau nilai VIF ≥ 10, maka dapat disimpulakan bahwa terdapat multikolonieritas pada model regresi. 3.5.2.3 Uji Autokorelasi

Pengujian terhadap kemungkinan autokorelasi dilakukan untuk melihat apakah terdapat korelasi antar anggota sampel yang diurutkan berdasarkan waktu untuk time series atau menurut urutan tempat/ruang. Autokorelasi dapat diartikan

sebagai korelasi sisaan yang satu ( ε1 ). Biasanya autokorelasi sering terjadi pada data time series. Penyebab utama terjadinya autokorelasi adalah ada variabel penting yang tidak digunakan dalam model. Pendeteksian autokorelasi dapat dilakukan dengan menggunakan uji Durbin-Watsoon, uji Lagrange Multiplier, uji statistik Q (Boz Pierce dan Ljung Box), dan run test. Uji digunakan dalam penelitian ini adalah run test. Apabila probabilitas signiikasi lebih dari 0.05, maka dapat disimpulkan bahwa tidak terjadi autokorelasi pada model regresi.

3.5.3 Uji Hipotesis

3.5.3.1 Two Stage Least Square

Dalam model persamaan yang simultan akan membentuk suatu sistem persamaan yang menggambarkan ketergantungan diantara berbagai variabel dalam persamaan-persamaan tersebut. Model persamaan simultan lebih ideal menggunakan metode sistem karna akan memperhitungkan kaitan antara hubungan variabel dalam seluruh persamaan di dalam model. Jika menggunakan parameter Ordinary Least Square (OLS) dari setiap persamaan satu persatu diterapkan tanpa memperhatikan kaitan denan persamaan lainya, maka dapat menghasilkan bias serta tidak mencerminkan nilai parameter yang sebenarnya. Jika seluruh persamaan dalam model adalah overidentified, maka metode ini paling cocok digunakan.

3.5.3.1.2 Identifikasi Model

Tujuan dari identifikasi model adalah untuk mengetahui bagaimana cara menyelesaikan sistem persamaan simultan yang ada. Suatu persamaan dikatakan teridentifikasi jika persamaan tersebut dapat dinyatakan dalam bentuk statistik atau menghasilkan nilai taksiran paramater yang unik (Sumodiningrat,2001). Terdapat tiga kondisi identifikasi model persamaan antara lain:

2. Exact identification. Berdasarkan kondisi tersebut, kasus persamaan simultan dapat diselesaikan menggunakan metode OLS yang disebut dengan metode recursive.

3. Over identification. Pada kasus persamaan simultan yang ada menunjukan kelebihan informasi variabel predetermine. Oleh sebeb itu, maka persamaan simultan yang ada dapat diselesaikan dengan metode two-stage least square (2SLS).

Ketiga kondisi tersebut dapat ditentukan dengan menggunakan pengujian order condition dengan rumus sebagai berikut:

K-k < m-1 : under identification K-k = m-1 : exact identification K-k > m-1 : over identification Dimana,

K : jumlah variabel eksogen/independent dalam model persamaan termasuk intercept.

k : jumlah variabel eksogen/independent dalam persamaan tertentu m : jumlah variabel endogen dalam persamaan tertentu

Model yang dirumuskan terdiri dari tiga persamaan, yaitu: 1. Persamaan pada variabel insider ownership

¿ ¿i, t+εi ,t

INSit=α0+α1LEVi , t+α2¿i ,t+α3FCFi, t+α4GROi , t+α5¿ (H1)

2. Persamaan pada variabel kebijakan hutang

LEVi , t=β0+β1INSDi , t+β2¿i ,t+β3FCFi ,t+β4LIQi , t+β5INSTi ,t+εi ,t (H2)

3. Persamaan pada variabel kebijakan deviden

¿i ,t=γ0+γ1INSi ,t+γ2LEVi ,t+γ3INSTi , t+γ4GROi , t+γ5ROAi , t+εi , t (H3) Keterangan proksi :

LEV : leverage DIV : deviden FCF : arus kas bebas

GRO : pertumbuhan penjualan SIZE : ukuran perusahaan LIQ : likuiditas

INST : kepemilikan institusional ROA : profitabilitas

Berdasarkan kriteria identifikasi persamaan diatas, maka identifikasi persamaan dalam model penelitian ini adalah sebagai berikut:

Variabel Endogen = Kepemilikan Insider, Kebijakan Hutang, dan Kebijakan Deviden. Variabel Eksogen = Arus Kas, Sales Growth, Likuiditas, Sales Growth, Profitabilitas, Kepemilikan Institusional,dan Ukuran Perusahaan.

M = Kepemilikan Insider, Kebijakan Hutang, dan Kebijakan Deviden.= 3

K =Arus Kas, Sales Growth, Likuiditas, Sales Growth, Profitabilitas, Kepemilikan

Institusional,dan Ukuran Perusahaan, α0 , β0 , dan γ0 .= 9

Tabel III.

Identifikasi Persamaan Model Simultan

Persamaan K k M Analisis Identifikasi

Insider

ownership 9 3 3 (9-3) > (3-1) Over identified Kebijakan

Hutang

9 3 3 (9-3) > (3-1) Over identified Kebijakan

Deviden

Hasil identifikasi persamaan insider ownership, kebijakan hutang dan kebijakan deviden menunjukan hasil bahwa masing-masing persamaan adalah overidentified identified. Keadaan tersebut memenuhi persyaratan identifikasi persamaan 2SLS. Hal yang lebih penting, pendekatan yang diadopsi dalam penelitian ini merupakan peningkatan atas model persamaan tunggal yang dilakukan pada penelitian sebelumnya. Maka, penelitian ini akan tetap menggunakan metode regeresi 2SLS.

3.5.3.1.2 Persamaan Variabel Persamaan I : Insider Ownership

Variabel-variabel eksogen yang termasuk dalam persamaan insider ownership antara lain arus kas bebas (FCF), pertumbuhan penjualan (GRO), dan ukuran perusahaan (SIZE). Easterbook (1984) dan Jensen (1986) menegaskan bahwa substansial arus kas bebas merupakan inti dari masalah agensi antara insider dan pemegang saham. Dalam kasus ini, beberapa penelitian empiris berpendapat bahwa insider ownership sebagai bukti untuk menyelesaikan masalah agensi yang melibatkan kepentingan insider dan pemilik perusahaan. Lange dan Sharpe (1995), Himmel, Hubbard dan Darius (1999) menemukan pengaruh positif dari arus kas bebas pada proporsi saham yang dimiliki insider. Berdasarkan argumen tersebut, koefisien negatif pada arus kas bebas (FCF) telah dihipotesiskan.

serta perkembangan yang potensial. Hubungan posiif antara pertumbuhan penjualan dengan insider ownership dapat berasal dari keuntungan informasi kepada insider tentang prospek pertumbuhan penjualaan pada perusahaan (Bathala et al.,1994)

Variabel ukuran perusahaan (SIZE) diukur menggunakan natural log dari total aset perusahaan pada akhir tahun. Penelitian sebelumnya melaporkan bahwa insider ownership secara signifikan memiliki nilai yang lebih tinggi pada perusahaan kecil. Sebagimana diketahui bahwa perusahaan yang lebih besar, keengganan resiko managerial serta ketidakleluasaan pada kekayaan manajerial membatasi keinginan manajer untuk meningkatkan kepemilikannya (Bathala et al., 1984; Crutchley dan Hansen, 1989; Jensen et al., 1992). Maka koefisien negatif diharapkan akan muncul untuk variabel SIZE.

Persamaan II : Kebijakan Hutang

Persamaan kebijakan hutang, menggunakan variabel-variabel eksogen antara lain arus kas bebas (FCF), likuidita (LIQ), kepemilikan institusional (INST). Jensen (1986) menyarankan bahwa dalam kasus rendahnya peluang pertumbuhan, biaya agensi yang lebih besar digeneralisasikan sebagai arus kas yang meningkat. Oleh karena itu, pendanaan utang sebaiknya digunakan. Stluz (1990) juga melaporkan hubungan positif antara kebijakan hutang dan arus kas bebas. Sebagaimana, koefisien postif diharapkan pada variabel FCF.

bahwa perusahaan lebih menyukai pendanaan dari dalam (internal) dibanding hutang. Maka, posisi likuiditas perusahaan seharunya memiliki pengaruh negatif pada rasio hutangnya. Sejalan dengan pendapat tersebut, Myers dan Majiluf (1984), Friend dan Lang (1988), Kim et al.(2007) melaporkan bahwa perusahaan dengan likuiditas aset yang tinggi akan dapat menggunakan asetnya untuk mendanai investasi mereka. Berdasarkan penelitian tersebut, hipoesis pada penelitian ini adalah terdapat hubungan negatif antara likuiditas aser dengan hutang.

Menurut Bathala, Rao, Moon (1994) bahwa dengan terdapatnya kepemilikan institusi pada perusahaan dianggap mampu mengurangi kebutuhan hutang dalam rangka mengurangi biaya agensi. Sehingga terdapat hubungan yang terbalik antara hutang dan kepemilikan institusi.

Persamaan III : Kebijakan Deviden

Kepemilikan Institusional (INST), pertumbuhan penjualan (GRO), serta profitabilitas (ROA) dimasukan dalam persamaan deviden. Dari sudut pandang teori agensi, kepemilikan institusional dapat meningkatkan pengawasan untuk mengurangi biaya agensi (Agrawal dan Knoeber, 1996). Deviden yang sifatnya dapat mensejajarkan kepentingan pihak manajemen dan pemegang saham, aka mengalami penurunan, jika melibatkan kepemilikan institusional didalamnya.

proyek investasinya. Jika perusahaan memiliki peluang pertumbuhan lebih besar serta proyek investasi yang lebih besar, maka perusahaan memilih memotong atau membayar deviden pada tingkat yang lebih rendah guna mengurangi ketergantungannya pada pendanaan eksternal. Berdasarkan teori agensi, perusahaan dengan pertumbuhan yang lambat memiliki arus kas yang tinggi, sehingga pembayaran deviden memaikan peran insentif sebagai pengurang biaya agensi atas arus kas bebas (Rozeff,1982; Jensen, 1986). Konsekuensinya, pertumbuhan penjualan diharapkan berhubungan negatif dengan pembayaran deviden.

Variabel profitabilitas (ROA) didefinisikan sebagai pendapatan sebelum pajak dibagi nilai buku dari total aset. Dalam penelitian sebelumnya, profitabilitas dianggap sebagai variabel eksogen terpenting pada kebijakan deviden (Fama dan French, 2001). Profitabilitas dianggap memiliki hubungan positif dengan pembayaran deviden. Hubungan tersebut didukung oleh teori signaling. Sebagai contoh, perusahaan yang mampu menghasilkan keuntungan lebih suka membayar deviden (Miller dan Rozk, 1985; Jensen et al., 1992). Sehingga, pada penelitian ini diharapkan terdapat hubungan positif antara profitabilitas dengan pembayaran deviden.

3.5.3.2 Uji Signifikasi Simultan (Uji Statistik F)

hipotesis nol dapat ditolak pada derajat kepercayaan 5% (Ghozali,2009). Hal ini menunjukan bahwa hipotesis alternatif yang menyatakan bahwa “semua varaibel dependen mempunyai pengaruh secara bersama-sama dan signifikan mempeharuhi variabel lain” diterima.

3.5.3.3 Uji t-statistik

Untuk menguji apakah masing-masin varaibel berpengaruh nyata atau

tidak, maka digunakan uji statistik t dengan membandingan thitungdengan ttabel. Pengujian dengan statistik t terlebih dahulu diajukan hipotesa sebagai berikut :

H0 diterima dan H1 ditolak bila : thitung < ttabel .

H0 ditolak dan H1 diterima bila : thitung > ttabel .

Hipotesis ini diuji dengan uji t pada daerah kritis dengan taraf nyata secara dua arah sebesar α = 5 % . Nilai t-statistik dapat juga dilihat dari profitabilitas

(p-value). Jika nilai p-value lebih kecil dari α, maka H0 ditolak, dan sebaliknya,

H0 diterima jika p-value lebih besar dari α.

BAB IV

ANALISIS DAN PEMBAHASAN

Didalam bab ini diuraikan deskripsi objek penelitian, analisis kuantitatif, interpretasi hasil, dan argumen terhadap hasil penelitian.

4.1 Deskripsi Objek Penelitian

Deskripsi objek penelitian didasarkan pada data dari varibel-variabel yang telah terkumpul. Data penelitian ini meliputi kepemilikan insider, kebijakan hutang, kebijakan deviden, arus kas bebas, kepemilikan institusional, profitabilitas, likuiditas, pertumbuhan penjualan, dan ukuran perusahaan sampel penelitian yakni pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia tahun 2010 sampai dengan 2014. Pada dasarnya hasil analisis yang diperoleh didasarkan pada pokok-pokok temuan penelitian yang memiliki kecenderungan pada jawaban atas sejumlah pertanyaan yang dinyatakan pada rumusan masalah da tujuan penelitian. Oleh karena itu, pada bab ini menyajikan temuan penelitian sebagai jawaban atas rumusan masalah yang dinyatakan pada Bab I.

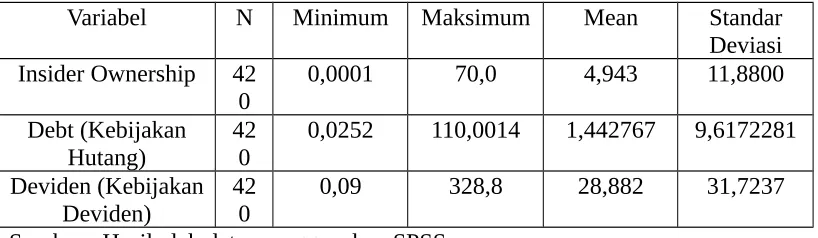

hipotesis, terlebih dahulu akan dipaparkan secara singkat mengenai variabel-variabel penelitian dengan menggunakan bantuan komputer melalui program SPSS versi 20. Uji deskriptive dilakukan untuk menampilkan dalam bentuk nilai rata-rata (mean), simpangan baku, nilai terendah (minimum) dan nilai tertinggi (maksimum), seperti yang terlihat pada tabel 4.1 berikut :

Tabel IV.1

Hasil perhitungan mean dan

standar deviasi dari variabel-variabel penelitian

Variabel N Minimum Maksimum Mean Standar

Deviasi Insider Ownership 42

0

0,0001 70,0 4,943 11,8800

Debt (Kebijakan Hutang)

42 0

0,0252 110,0014 1,442767 9,6172281 Deviden (Kebijakan

Deviden)

42 0

0,09 328,8 28,882 31,7237

Sumber : Hasil olah data menggunakan SPSS