ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERGERAKAN INDEKS HARGA SAHAM GABUNGAN

(IHSG) DI BURSA EFEK INDONESIA

Deddy Azhar Mauliano Email : [email protected]

Jurusan Manajemen, Fakultas Ekonomi, Universitas Gunadarma Jl. Margonda Raya 100 Depok.

ABSTRAK

Indeks Harga Saham Gabungan merupakan nilai gabungan saham-saham perusahaan yang tercatat di Bursa Efek Indonesia (BEI) yang pergerakannya mengindikasikan kondisi yang terjadi di pasar modal. Penelitian ini dilakukan dengan tujuan untuk mengetahui faktor-faktor yang mempengaruhi pergerakan Indeks Harga Saham Gabungan (IHSG), baik faktor yang berasal dari luar negeri (eksternal) maupun faktor yang berasal dari dalam negeri (internal). Berdasarkan data tahun 2004–2009 dengan periode pengamatan Januari 2004–Mei 2009. Penelitian ini menggunakan data sekunder yang bersifat kuantitatif yang terdiri dari Indeks Bursa Asing (Dow Jones, NYSE, FTSE,

STI, Nikkei, Hang Seng, KOSPI, dan KLSE serta Harga Minyak Dunia) sebagai

variabel faktor ekternal luar negeri serta nilai tukar Rupiah atas dollar Amerika, tingkat Suku Bunga (SBI), dan Inflasi sebagai variabel faktor internal dalam negeri. Analisis yang digunakan dalam penelitian ini secara deskriptif dan pengujian inferensial dengan menggunakan SPSS. Pengolahan data dilakukan dengan melakukan pengujian asumsi klasik dan regresi linier berganda dengan melakukan perbandingan dua metode yaitu metode Enter dan Backward sampai memperoleh model penelitian yang paling baik untuk selanjutnya dilakukan pengujian hipotesis. Dari hasil penelitian, didapatkan

model regresi terbaik menggunakan metode backward dan uji hipotesis serta

perhitungan menggunakan regresi linier berganda yang menjelaskan bahwa pada periode Januari 2004–Mei 2009 secara parsial faktor eksternal yang mempengaruhi

pergerakan IHSG adalah Indeks Dow Jones, Hang Seng, KLSE dan Harga Minyak

Dunia sedangkan faktor internal dalam negeri yang mempengaruhi adalah tingkat Suku Bunga SBI dan Inflasi.

Kata Kunci : IHSG, Indeks Bursa Asing, Harga Minyak Dunia, Nilai TukarRp/US$, Inflasi, SBI.

PENDAHULUAN

LATAR BELAKANG PENELITIAN

Adanya krisis ekonomi global memiliki dampak yang signifikan terhadap

perkembangan pasar modal di Indonesia. Dampak krisis keuangan dunia atau lebih

dikenal dengan krisis ekonomi global yang terjadi di Amerika jelas–jelas sangat

berpengaruh terhadap Indonesia. Karena sebagian besar ekspor Indonesia dilakukan di

Salah satu dampak yang paling berpengaruh dari krisis ekonomi Amerika adalah nilai

tukar rupiah yang semakin melemah terhadap dollar, Indeks Harga Saham Gabungan

(IHSG) yang semakin tidak sehat, dan tentu saja kegiatan ekspor yang terhambat karena

berkurangnya permintaan dari pasar Amerika itu sendiri. Selain itu penutupan selama

beberapa hari serta penghentian sementara perdagangan saham di Bursa Efek Indonesia

(BEI) merupakan salah satu dampak nyata dan pertama kalinya sepanjang sejarah, yang

tentunya dapat merefleksikan betapa besar dampak dari permasalahan yang bersifat

global ini.

Pasar modal merupakan salah satu penggerak perekonomian suatu negara. Karena

pasar modal merupakan sarana pembentuk modal dan akumulasi dana jangka panjang

yang diarahkan untuk meningkatkan partisispasi masyarakat dalam penggerakan dana

guna menujang pembiayaan pembangunan nasional. Selain itu, pasar modal juga

merupakan representasi untuk menilai kondisi perusahaan-perusahaan disuatu negara.

Karena hampir semua industri disuatu Negara terwakili oleh pasar modal. Pasar modal

yang sedang mengalami peningkatan (Bullish) atau mengalami penurunan (Bearish)

terlihat dari naik turunnya harga-harga saham yang tercatat yang tercermin melalui

suatu pergerakan indeks atau lebih dikenal dengan Indeks Harga Saham Gabungan

(IHSG). IHSG merupakan nilai yang digunakan untuk mengukur kinerja gabungan

seluruh saham (perusahaan/emiten) tercatat di Bursa Efek Indonesia (BEI).

Banyak teori dan penelitian terdahulu yang mengungkapkan bahwa pergerakan

Indeks Harga Saham Gabungan dipengaruhi oleh beberapa faktor. Seperti faktor yang

berasal dari luar negeri (Ekternal) dan faktor yang berasal dari dalam negeri (Internal).

Faktor yang berasal dari luar negeri tersebut bisa datang dari indeks bursa asing Negara

lain (Dow Jones, Hang Seng), trend pergerakan harga minyak luar negeri, trend harga

emas luar negeri dan adanya sentimen pasar luar negeri. Sedangkan faktor yang berasal

dari dalam negeri bisa datang dari nilai tukar mata uang Negara tersebut terhadap

Negara lain, tingkat suku bunga dan inflasi yang terjadi di Negara tersebut. Pada

umumnya bursa yang memiliki pengaruh yang kuat terhadap kinerja bursa efek lainnya

adalah bursa efek yang tergolong maju seperti bursa Amerika, Jepang, Inggris dan

sebagainya. Selain itu bursa efek yang berada dalam satu kawasan juga dapat

mempengaruhi karena letak geografisnya yang saling berdekatan seperti, Indeks STI di

Malaysia. Fluktuatif harga minyak mentah dunia juga merupakan suatu indikasi yang

mempengaruhi pasar modal suatu negara. Secara tidak langsung kenaikan harga minyak

mentah dunia akan berimbas pada sektor ekspor dan impor suatu negara. Bagi negara

pengekspor minyak, kenaikan harga minyak mentah dunia merupakan keuntungan

tersendiri bagi perusahaan. Karena harga yang sedang tinggi membuat para investor

cenderung menginvestasikan dananya ke berbagai sektor komoditi minyak dan

pertambangan. Namun jika harga minyak sedang turun para investor cenderung

melakukan aksi ambil untung (taking profit) dengan cara menjual sahamnya.

Membaiknya kondisi pasar modal indonesia serta pemulihan kepercayaan masyarakat

terhadap pasar modal kita ditandai dengan pergerakan Indeks Harga Saham Gabungan

(IHSG) yang dari tahun ke tahun mengalami kenaikan yang signifikan Salah satunya

ditunjukkan dengan Indeks Harga Saham Gabungan (IHSG) BEI yang berhasil mencatat

rekor tertinggi pada 9 Januari 2008 IHSG mencapai level tertinggi sepanjang sejarah

pasar modal Indonesia yaitu ditutup pada level 2.745,832.

TUJUAN PENELITIAN

Tujuan penelitian ini adalah mengidentifikasi dan menganalisis apakah faktor

eksternal luar negeri yang diwakili oleh indeks Dow Jones (DJIA), Indeks NYSE, Indeks

Footsie Lodon (FTSE), Indeks Singapore (STI), Indeks Nikkei Tokyo (N225), Indeks

KOSPI Korea (KS11), Indeks Hang Seng Hongkong (HSI), dan Indeks Kuala Lumpur

Stock Exchange (KLSE), dan Harga Minyak Dunia, serta faktor internal dalam negeri

seperti nilai Tukar Rupiah terhadap Dollar Amerika, tingkat Suku Bunga, Inflasi benar–

benar berpengaruh terhadap pergerakan Indeks Harga Saham Gabungan (IHSG) periode

Januari 2004–Mei 2009. Karena menurut oleh Noer Azam Achsani (2000) tentang

bagaimana bursa merespon terhadap shock dari bursa lain. Hasilnya apabila terjadi

shock di Amerika Serikat maka bursa–bursa regional tidak terlalu meresponnya. Hanya

di Singapura, Hongkong, Jepang, Taiwan dan New Zealand yang akan langsung

merespon, dan respon tersebut tidak cukup besar, sebaliknya jika shock terjadi di

Singapura, Australia ataupun Hongkong secara cepat shock tersebut akan

RUMUSAN MASALAH

Berdasarkan uraian diatas, permasalahan yang diteliti adalah sebagai berikut

1. Seberapa besar pengaruh/korelasi dari faktor eksternal luar negeri dalam hal ini

diwakili oleh Indeks Bursa Asing (Dow Jones, NYSE, Footsie 100, STI, Nikkei,

KOSPI, Hang Seng dan KLSE) serta Harga Minyak Dunia dan faktor internal

dalam negeri yang diwakili oleh tingkat Suku Bunga (SBI), Inflasi dan Nilai Tukar

Rupiah atas Dollar Amerika terhadap pergerakan IHSG di BEI ?

2. Faktor manakah yang lebih dominan dalam mempengaruhi pergerakan IHSG ?

METODE PENELITIAN

Penelitian ini bersifat comfirmation research yang bertujuan untuk menjelaskan

hubungan kausal antar variabel melalui pengujian hipotesis. Dimana data/variabel

diteliti terlebih dahulu dan kemudian dijelaskan hubungannya. Metode penelitian yang

digunakan adalah metode Deskriptif dengan menggunakan tabel dan grafik. Kemudian

melakukan pengujian Inferensial menggunakan SPSS dengan alat statistik regresi linier

berganda setelah data diolah dengan dua metode pengolahan yaitu Enter dan Backward.

PENGUMPULAN DATA DAN PEMILIHAN SAMPEL

Penelitian ini menggunakan data bulanan selama periode Januari 2004-Mei 2009

Dalam penelitian ini objek yang diteliti adalah IHSG sebagai variabel terikat (dependen)

dan dua belas variabel sebagai variabel penjelas (independen) dengan sampel penelitian

adalah pengamatan setiap akhir penutupan bulan yang diperoleh melalui PT. Bursa Efek

Indonesia dan didukung oleh www.yahoofinance.com dan www.bi.go.id.

VARIABEL-VARIABEL YANG DITELITI

Dalam penelitian ini, variabel-variabel yang digunakan adalah sebagai berikut:

• Variabel terikat atau dependen (variabel Y), yaitu variabel Indeks Harga Saham

Gabungan (IHSG).

• Variabel bebas atau independen (variabel X), Indeks Dow Jones (DJIA), Indeks

New York Stock Exchange (NYSE), Indeks Footsie London (FTSE), Indeks Strait

Hongkong (HSI), Indeks KOSPI Korea (KS11), dan Indeks Kuala Lumpur Stock

Exchange (KLSE). Data kurs dollar Amerika yang digunakan adalah data kurs jual

transaksi. Data tingkat Inflasi dan tingkat Suku Bunga SBI yang digunakan adalah

data yang dikeluarkan oleh Bank Indonesia (BI). Data harga minyak mentah dunia

(Crude Oil) yang dikeluarkan oleh OPEC. Satuan yang digunakan adalah US

dollar per barel.

TEKNIK ANALISIS DATA

Penelitian ini menggunakan teknik analisis regresi linear berganda (multiple

regression analysismodel) dengan persamaan kuadrat terkecil (Ordinary Least Square)

Keterangan :

Y = Variabel dependen/nilai estimasi

X1,X2,X3,…Xn = Variabel independen / bebas

Y = Nilai estimasi

ß0 = Nilai Y pada perpotongan antara garis linier

dengan sumbu vertical (constant)

ß1, ß2, ß3 … ßn = Slope yang berhubungan dengan variabel X

e = Standar penggangu

1) Koefisien Korelasi (r/R)

Adalah koefisien yang digunakan untuk mengetahui hubungan antara variabel X

dan Y.

2) Koefisien Determinasi (r2/R2)

Algifari (2000) menyatakan bahwa koefisien determinasi adalah salah satu nilai

statistik yang dapat digunakan untuk mengetahui apakah ada hubungan pengaruh antara

dua variabel. Nilai koefisen determinasi menunjukkan prosentase variasi nilai variabel

dependen yang dapat dijelaskan oleh persamaan regresi yang dihasilkan. Y = ß0 + ß1 X1 + ß2 X2 + ß3 X3 …………+ ßn Xn + e

n ( XY) – ( X) ( Y) r =

3) Kesalahan Standar Estimasi ( Standard Error Of Estimate )

Digunakan untuk mengetahui ketepatan persamaan estimasi. Dapat digunakan

dengan mengukur besar kecilnya kesalahan standar estimasi (semakin kecil nilai

kesalahannya, maka semakin tinggi ketepatannya).

HASIL DAN PEMBAHASAN

HASIL PENELITIAN

Analisis Deskriptif

Analisis deskriptif menjelaskan tentang gambaran rata–rata keseluruhan variabel yang

diuji baik itu variabel Dependent (IHSG) maupun Independent

Tabel 1

periode Januari 2004–Mei 2009 berada pada posisi 1525,1752, 11082,06, 7813,5997,

5376,8015, 2503,3397, 13422,19, 1304,1880, 17525,32, 1028,7755 (satuan yang

digunakan basis poin), 9548,0462/USD, 0,091742 (9,1742%), 0,091809 (9,1809%), dan

Koefisien Korelasi

Koefisien korelasi digunakan untuk mengetahui hubungan antara variabel

independen dan dependen.

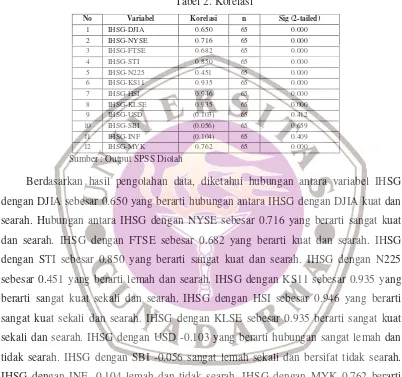

Tabel 2. Korelasi

No Variabel Korelasi n Sig (2-tailed)

1 IHSG-DJIA 0.650 65 0.000

2 IHSG-NYSE 0.716 65 0.000

3 IHSG-FTSE 0.682 65 0.000

4 IHSG-STI 0.850 65 0.000

5 IHSG-N225 0.451 65 0.000

6 IHSG-KS11 0.935 65 0.000

7 IHSG-HSI 0.946 65 0.000

8 IHSG-KLSE 0.935 65 0.000

9 IHSG-USD (0.103) 65 0.412 10 IHSG-SBI (0.056) 65 0.659 11 IHSG-INF (0.104) 65 0.409

12 IHSG-MYK 0.762 65 0.000

Sumber : Output SPSS Diolah

Berdasarkan hasil pengolahan data, diketahui hubungan antara variabel IHSG

dengan DJIA sebesar 0.650 yang berarti hubungan antara IHSG dengan DJIA kuat dan

searah. Hubungan antara IHSG dengan NYSE sebesar 0.716 yang berarti sangat kuat

dan searah. IHSG dengan FTSE sebesar 0.682 yang berarti kuat dan searah. IHSG

dengan STI sebesar 0.850 yang berarti sangat kuat dan searah. IHSG dengan N225

sebesar 0.451 yang berarti lemah dan searah. IHSG dengan KS11 sebesar 0.935 yang

berarti sangat kuat sekali dan searah. IHSG dengan HSI sebesar 0.946 yang berarti

sangat kuat sekali dan searah. IHSG dengan KLSE sebesar 0.935 berarti sangat kuat

sekali dan searah. IHSG dengan USD -0.103 yang berarti hubungan sangat lemah dan

tidak searah. IHSG dengan SBI -0.056 sangat lemah sekali dan bersifat tidak searah.

IHSG dengan INF -0.104 lemah dan tidak searah. IHSG dengan MYK 0.762 berarti

hubungan sangat kuat dan searah. Secara teoritis faktor eksternal (indeks bursa asing

dan harga minyak dunia) lebih kuat mempengaruhi IHSG daripada faktor internal

makro (Kurs USD, SBI, Inflasi) maka pergerakan IHSG lebih banyak dipengaruhi oleh

faktor eskternal luar negeri

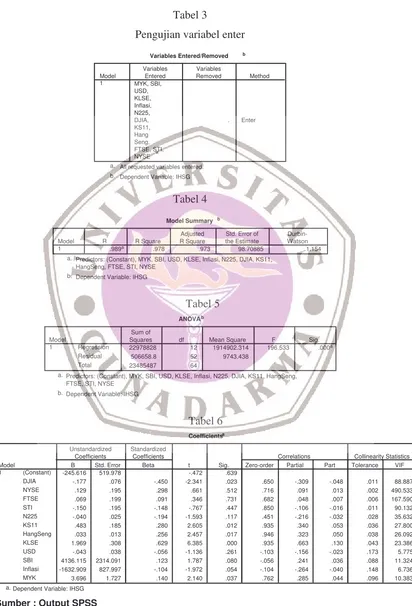

Pengujian Metode Enter. Metode enter adalah salah satu metode pengolahan data

dalam SPSS dengan cara memasukan keseluruhan veriabel tanpa harus menghilangkan

variabel yang dianggap tidak signifikan sehingga mendapatkan model persamaan

Tabel 3

.989a .978 .973 98.70885 1.154

Model

Predictors: (Constant), MYK, SBI, USD, KLSE, Inflasi, N225, DJIA, KS11, HangSeng, FTSE, STI, NYSE

22978828 12 1914902.314 196.533 .000a

506658.8 52 9743.438

Squares df Mean Square F Sig.

Predictors: (Constant), MYK, SBI, USD, KLSE, Inflasi, N225, DJIA, KS11, HangSeng, FTSE, STI, NYSE

-.177 .076 -.450 -2.341 .023 .650 -.309 -.048 .011 88.887

.129 .195 .298 .661 .512 .716 .091 .013 .002 490.533

.069 .199 .091 .346 .731 .682 .048 .007 .006 167.590

-.150 .195 -.148 -.767 .447 .850 -.106 -.016 .011 90.132

-.040 .025 -.194 -1.593 .117 .451 -.216 -.032 .028 35.632

.483 .185 .280 2.605 .012 .935 .340 .053 .036 27.800

.033 .013 .256 2.457 .017 .946 .323 .050 .038 26.092

1.969 .308 .629 6.385 .000 .935 .663 .130 .043 23.386

-.043 .038 -.056 -1.136 .261 -.103 -.156 -.023 .173 5.775

4136.115 2314.091 .123 1.787 .080 -.056 .241 .036 .088 11.324

-1632.909 827.997 -.104 -1.972 .054 -.104 -.264 -.040 .148 6.736

3.696 1.727 .140 2.140 .037 .762 .285 .044 .096 10.383

(Constant)

t Sig. Zero-order Partial Part

Persamaan Regresi Berganda Metode Enter

IHSG = -245,616 – 0,177DJIA + 0,129NYSE + 0,069FTSE - 0,150STI -0,040N225 + 0,483KS11 +

0,033HSI + 1,969KLSE - 0,043USD + 4136,115SBI - 1632,909INF + 3,696MYK

Dari model regresi di atas, nilai konstanta sebesar -245,616. hal ini berarti jika

tidak ada pergerakan dari kedua belas variabel independen maka IHSG akan mengalami

penurunan sebesar -245.616.

Hasil pengolahan dengan menggunakan metode enter menunjukan kedua belas variabel

tidak dihilangkan. Hasil metode Enter menunjukan nilai Adjusted R Square sebesar

0.973 atau 97.3% variabel dependen dapat dijelaskan oleh kedua belas variabel

independen tersebut. Nilai dari anova (pengujian simultan) menunjukan signifikasi

sebesar 0.000 atau lebih kecil dari 0.05 sehingga kedua belas variabel tersebut secara

bersama-sama berpengaruh terhadap variabel dependen (IHSG). Namun secara parsial

yang terlihat dari tabel 4 menunjukan nilai signifikasi konstanta sebesar 0.639 atau lebih

besar dari 0.05 sehingga model persamaan regresi tersebut belum bisa dikatakan

signifikan dalam mempengaruhi pergerakan IHSG. Hal ini terlihat dari nilai signifikan

masing-masing variabel yang masih menunjukan diatas 0.05 sehingga penulis

memutuskan untuk melakukan pengolahan dengan metode kedua yaitu metode

Backward.

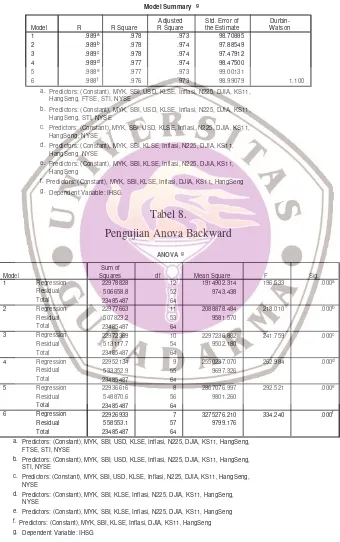

Pengujian Metode Backward. Metode backward adalah salah satu metode pengolahan

data dengan cara memasukan semua variabel independen secara keseluruhan. Namun

perlu dibedakan dalam metode backward secara otomatis SPSS akan menghilangkan

satu persatu variabel independen yang dianggap kurang signifikan dalam memprediksi

model persamaan regresi. Sehingga dalam metode backward akan didapatkan

model-model persamaan regresi yang nantinya akan dipilih model-model yang paling signifikan

dalam memprediksi pergerakan IHSG. Hasil pengolahan menggunakan metode

backward memperoleh enam model persamaan regresi yang memberikan signifikasi

konstanta yang berbeda-beda. Dan pada akhirnya penulis memutuskan menggunakan

model keenam yang memberikan nilai signifikasi konstanta sebesar 0.000 dan nilai

anova tertinggi sebesar 334.240. Namun didalam model keenam telah terjadi reduksi

variabel yaitu hanya tujuh variabel yang berpengaruh (DJIA, KOSPI, Hang Seng,

Tabel 7.

Model Summary Backward

Model Summary g

.989a .978 .973 98.70885

.989b .978 .974 97.88549

.989c .978 .974 97.47912

.989d .977 .974 98.47500

.988e .977 .973 99.00131

.988f .976 .973 98.99079 1.100

Model

Predictors: (Constant), MYK, SBI, USD, KLSE, Inflasi, N225, DJIA, KS11, HangSeng, FTSE, STI, NYSE

a.

Predictors: (Constant), MYK, SBI, USD, KLSE, Inflasi, N225, DJIA, KS11, HangSeng, STI, NYSE

b.

Predictors: (Constant), MYK, SBI, USD, KLSE, Inflasi, N225, DJIA, KS11, HangSeng, NYSE

c.

Predictors: (Constant), MYK, SBI, KLSE, Inflasi, N225, DJIA, KS11, HangSeng, NYSE

d.

Predictors: (Constant), MYK, SBI, KLSE, Inflasi, N225, DJIA, KS11, HangSeng

e.

Predictors: (Constant), MYK, SBI, KLSE, Inflasi, DJIA, KS11, HangSeng f.

22978828 12 1914902.314 196.533 .000a

506658.8 52 9743.438

23485487 64

22977663 11 2088878.484 218.010 .000b

507823.2 53 9581.570

23485487 64

22972369 10 2297236.882 241.759 .000c

513117.7 54 9502.180

23485487 64

22952134 9 2550237.070 262.984 .000d

533352.9 55 9697.326

23485487 64

22936616 8 2867076.997 292.521 .000e

548870.6 56 9801.260

23485487 64

22926933 7 3275276.210 334.240 .000f

558553.1 57 9799.176

Squares df Mean Square F Sig.

Predictors: (Constant), MYK, SBI, USD, KLSE, Inflasi, N225, DJIA, KS11, HangSeng, FTSE, STI, NYSE

a.

Predictors: (Constant), MYK, SBI, USD, KLSE, Inflasi, N225, DJIA, KS11, HangSeng, STI, NYSE

b.

Predictors: (Constant), MYK, SBI, USD, KLSE, Inflasi, N225, DJIA, KS11, HangSeng, NYSE

c.

Predictors: (Constant), MYK, SBI, KLSE, Inflasi, N225, DJIA, KS11, HangSeng, NYSE

d.

Predictors: (Constant), MYK, SBI, KLSE, Inflasi, N225, DJIA, KS11, HangSeng e.

Predictors: (Constant), MYK, SBI, KLSE, Inflasi, DJIA, KS11, HangSeng f.

Tabel 9.

Coefficientsa

-245.616 519.978 -.472 .639

-.177 .076 -.450 -2.341 .023 .650 -.309 -.048 .011 88.887

.129 .195 .298 .661 .512 .716 .091 .013 .002 490.533

.069 .199 .091 .346 .731 .682 .048 .007 .006 167.590

-.150 .195 -.148 -.767 .447 .850 -.106 -.016 .011 90.132

-.040 .025 -.194 -1.593 .117 .451 -.216 -.032 .028 35.632

.483 .185 .280 2.605 .012 .935 .340 .053 .036 27.800

.033 .013 .256 2.457 .017 .946 .323 .050 .038 26.092

1.969 .308 .629 6.385 .000 .935 .663 .130 .043 23.386

-.043 .038 -.056 -1.136 .261 -.103 -.156 -.023 .173 5.775

4136.115 2314.091 .123 1.787 .080 -.056 .241 .036 .088 11.324

-1632.909 827.997 -.104 -1.972 .054 -.104 -.264 -.040 .148 6.736

3.696 1.727 .140 2.140 .037 .762 .285 .044 .096 10.383

-189.420 489.795 -.387 .701

-.194 .059 -.491 -3.283 .002 .650 -.411 -.066 .018 54.749

.185 .106 .428 1.739 .088 .716 .232 .035 .007 148.594

-.143 .193 -.142 -.743 .461 .850 -.102 -.015 .011 89.320

-.039 .025 -.192 -1.596 .117 .451 -.214 -.032 .028 35.595

.491 .182 .284 2.692 .009 .935 .347 .054 .037 27.356

.033 .013 .257 2.492 .016 .946 .324 .050 .038 26.059

1.951 .301 .623 6.471 .000 .935 .664 .131 .044 22.738

-.040 .036 -.051 -1.092 .280 -.103 -.148 -.022 .186 5.378

4426.502 2138.270 .131 2.070 .043 -.056 .274 .042 .102 9.832

-1635.518 821.056 -.104 -1.992 .052 -.104 -.264 -.040 .148 6.735

3.358 1.412 .128 2.378 .021 .762 .310 .048 .142 7.065

-75.045 463.070 -.162 .872

-.186 .058 -.471 -3.215 .002 .650 -.401 -.065 .019 53.001

.151 .096 .349 1.579 .120 .716 .210 .032 .008 120.736

-.047 .022 -.229 -2.102 .040 .451 -.275 -.042 .034 29.460

.446 .171 .258 2.604 .012 .935 .334 .052 .041 24.323

.031 .013 .243 2.407 .020 .946 .311 .048 .040 25.199

1.879 .284 .600 6.607 .000 .935 .669 .133 .049 20.400

-.049 .034 -.064 -1.459 .150 -.103 -.195 -.029 .213 4.693

5069.730 1947.244 .150 2.604 .012 -.056 .334 .052 .122 8.222

-1540.389 807.655 -.098 -1.907 .062 -.104 -.251 -.038 .152 6.571

3.336 1.406 .127 2.372 .021 .762 .307 .048 .142 7.061

-645.154 251.149 -2.569 .013

-.155 .054 -.392 -2.851 .006 .650 -.359 -.058 .022 45.802

.119 .094 .275 1.265 .211 .716 .168 .026 .009 114.369

-.032 .020 -.158 -1.602 .115 .451 -.211 -.033 .043 23.510

.388 .168 .225 2.307 .025 .935 .297 .047 .043 23.040

.032 .013 .250 2.452 .017 .946 .314 .050 .040 25.145

1.793 .281 .573 6.379 .000 .935 .652 .130 .051 19.524

4046.405 1835.152 .120 2.205 .032 -.056 .285 .045 .140 7.155

-1529.420 815.871 -.098 -1.875 .066 -.104 -.245 -.038 .152 6.571

4.164 1.300 .158 3.204 .002 .762 .397 .065 .169 5.910

-784.380 226.955 -3.456 .001

-.098 .031 -.249 -3.161 .003 .650 -.389 -.065 .067 14.890

-.014 .014 -.069 -.994 .325 .451 -.132 -.020 .086 11.585

.368 .168 .213 2.183 .033 .935 .280 .045 .044 22.822

.035 .013 .269 2.657 .010 .946 .335 .054 .041 24.582

1.889 .272 .604 6.946 .000 .935 .680 .142 .055 18.092

4462.990 1815.011 .132 2.459 .017 -.056 .312 .050 .144 6.925

-1640.034 815.507 -.105 -2.011 .049 -.104 -.260 -.041 .154 6.495

5.112 1.068 .194 4.788 .000 .762 .539 .098 .253 3.946

-624.492 160.080 -3.901 .000

-.125 .016 -.317 -7.984 .000 .650 -.727 -.163 .265 3.775

.324 .163 .188 1.994 .051 .935 .255 .041 .047 21.283

.039 .012 .301 3.135 .003 .946 .383 .064 .045 22.107

1.870 .271 .598 6.894 .000 .935 .674 .141 .056 18.003

3746.198 1665.407 .111 2.249 .028 -.056 .286 .046 .171 5.832

-1679.154 814.470 -.107 -2.062 .044 -.104 -.263 -.042 .154 6.480

5.457 1.010 .207 5.405 .000 .762 .582 .110 .283 3.530

(Constant)

t Sig. Zero-order Partial Part

Correlations

Tolerance VIF Collinearity Statistics

Persamaan Regresi Berganda Metode Backward

Model Pertama, IHSG = -245,616 – 0,177DJIA + 0,129NYSE + 0,069FTSE - 0,150STI

-0,040N225 + 0,483KS11 + 0,033HSI + 1,969KLSE - 0,043USD + 4136,115SBI -

1632,909INF + 3,696MYK

Model Kedua, IHSG = -189,420 – 0,194DJIA + 0,185NYSE - 0,143STI -0,039N225 +

0,491KS11 + 0,033HSI + 1,951KLSE - 0,040USD + 4426,502SBI - 1635,518INF +

3,358MYK

Model Ketiga, IHSG = -75,045 – 0,186DJIA + 0,151NYSE - 0,047N225 + 0,446KS11 +

0,031HSI + 1,879KLSE - 0,049USD + 5069,730SBI – 1540,389INF + 3,336MYK

Model Keempat, IHSG = -645,154 – 0,155DJIA + 0,119NYSE - 0,032N225 + 0,388KS11 +

0,032HSI + 1,793KLSE + 4046,405SBI – 1529,420INF + 4,164MYK

Model Kelima, IHSG = -784,380 – 0,098DJIA - 0,014N225 + 0,368KS11 + 0,035HSI +

1,889KLSE + 4462,990SBI – 1640,034INF + 5,112MYK

Model Keenam, IHSG = -624,492 – 0,0125DJIA + 0,324KS11 + 0,039HSI + 1,870KLSE +

3746,198SBI – 1679,154INF + 5,457MYK

PEMBAHASAN

Setelah melakukan pengujian terhadap metode backward dan didapat enam model

regresi maka penulis memutuskan untuk menggunakan model keenam (Fit Model)

sebagai model yang akan digunakan dalam pengujian hipotesis Dari hasil fit model

didapatkan selama periode Januari 2004–Mei 2009 hanya tujuh variabel yang

mempengaruhi IHSG dan yang dapat dijadikan sebagai predictor untuk memprediksi

pergerakan IHSG, variabel tersebut adalah Indeks Dow Jones Amerika (DJIA), Indeks

KOSPI Korea (KS11), Indeks Hang Seng Hongkong (HSI), Indeks Kuala Lumpur Stock

Exchange Malaysia (KLSE), Tingkat Suku Bunga (SBI), Inflasi dan Pergerakan Harga

Minyak Dunia.

Koefisien Determinasi (Adjusted R2)

Nilai koefisien determinasi yang sudah disesuaikan (Ajusted R Square) dalam

model keenam sebesar 0.973 Artinya, 97,3% variabel dependen yaitu IHSG dapat

dijelaskan oleh variabel-variabel independen seperti indeks Dow Jones, KOSPI, Hang

Seng, KLSE, tingkat suku bunga (SBI), inflasi dan harga minyak dunia dan sisanya

Adjusted R² untuk IHSG yang besar akan membuat model regresi semakin tepat dalam

memprediksi IHSG di Bursa Efek Indonesia.

Kesalahan Standar Estimasi (Standard Error Of Estimate)

Model keenam Backward menunjukan nilai standar estimasi sebesar 98,99079

satuan yang dipakai adalah basis point variabel terikat yaitu IHSG. Bandingkan nilai

standar deviasi IHSG sebesar 605,77283 (Lihat Tabel 1) lebih besar dari standarderror

of estimate yang hanya 98,99079 sehingga Dapat disimpulkan ketepatan persamaan

estimasi atau persamaan regresi tinggi.

Korelasi Parsial

Koefisien korelasi parsial digunakan untuk mengukur derajat hubungan antara

setiap variabel independen (X) terhadap variabel dependen (Y) secara parsial.

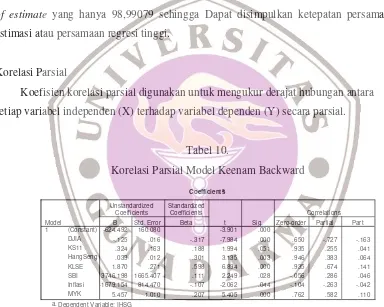

Tabel 10.

Korelasi Parsial Model Keenam Backward

Coefficientsa

-624.492 160.080 -3.901 .000

-.125 .016 -.317 -7.984 .000 .650 -.727 -.163

.324 .163 .188 1.994 .051 .935 .255 .041

.039 .012 .301 3.135 .003 .946 .383 .064

1.870 .271 .598 6.894 .000 .935 .674 .141

3746.198 1665.407 .111 2.249 .028 -.056 .286 .046

-1679.154 814.470 -.107 -2.062 .044 -.104 -.263 -.042

5.457 1.010 .207 5.405 .000 .762 .582 .110

(Constant)

t Sig. Zero-order Partial Part Correlations

Dependent Variable: IHSG a.

Koefisien korelasi parsial (r) untuk Indeks Dow Jones sebesar -0.727 x -0.317 /

0.977095 x 100 = 23,58% berarti Indeks Dow Jones secara parsial mampu memberikan

pengaruh 23,58% terhadap pergerakan IHSG. Indeks KOSPI memberikan pengaruh

sebesar 0.255 x 0.188 / 0.977095 x 100 = 4,90% terhadap IHSG. Indeks Hang Seng

memberikan pengaruh sebesar 0.383 x 0.301 / 0.977095 x 100 = 11,79% terhadap

IHSG. Berarti indeks Hang Seng mampu mempengaruhi pergerakan IHSG sebesar

11.79%. Koefisien korelasi parsial untuk Indeks KLSE sebesar 0.674 x 0.598 /

0.977095 x 100 = 41.25%. Berarti indeks Hang Seng mampu mempengaruhi

Korelasi parsial untuk tingkat suku bunga SBI sebesar 0.286 x 0.111 / 0.977095 x

100 = 3.24% atau dalam hal ini tingkat suku bunga mampu memberikan pengaruh

sebesar 3,24% terhadap pergerakan IHSG. Korelasi parsial untuk inflasi sebesar -0.263

x -0.107 / 0.977095 x 100 = 2.88% atau dalam hal ini inflasi mampu memberikan

pengaruh sebesar 2,88% terhadap pergerakan IHSG. Dan untuk koefisien korelasi harga

minyak dunia sebesar 0.582 x 0.207 / 0.977095 x 100 = 12,32% atau dalam hal ini

harga minyak dunia mampu memberikan pengaruh sebesar 12,32% terhadap pergerakan

IHSG.

KESIMPULAN

1. Dari hasil pengolahan dan pengujian melalui perbandingan dua metode yaitu

Enter dan Backward penulis memutuskan menggunakan metode Backward

dengan menggunakan model keenam sebagai model yang paling signifikan

untuk memperoleh persamaan regresi. Namun di dalam model keenam metode

Backward terjadi reduksi variabel yaitu hanya 7 variabel dari 12 yang diduga

berpengaruh terhadap pergerakan IHSG. Variabel tersebut adalah indeks Dow

Jones, KOSPI, Hang Seng, KLSE dan Harga Minyak (faktor eksternal) serta

Inflasi dan tingkat Suku Bunga SBI (faktor internal) yang memberikan pengaruh

sebesar 97,3% sedangkan sisanya 2,7% dipengaruhi oleh faktor lain yang tidak

diteliti. Dari ketutuh variabel tersebut indeks KLSE memberikan pengaruh

terbesar sebesar 41.25% diikuti oleh indeks Dow Jones 23.58%, indeks Hang

Seng 11.79%, indeks KOSPI 4.90% dan Harga Minyak sebesar 12.32%.

sedangkan sisanya sebesar 3.24% dan 2.88% dipengaruhi oleh SBI dan Inflasi.

2. Secara keseluruhan selama periode Januari 2004-Mei 2009 faktor eksternal yang

diwakili oleh indeks Dow Jones, KOSPI, Hang Seng, KLSE dan Harga Minyak

lebih dominan dalam mempengaruhi pergerakan IHSG sebesar 93.84% dan

SARAN

Berdasarkan kesimpulan penelitian, penulis mengemukakan beberapa saran:

1. Bagi investor yang akan melakukan transaksi investasi di Bursa Efek Indonesia

salah satu pertimbangan adalah melihat dari indeks bursa Amerika dan indeks

bursa dalam satu kawasan seperti Malaysia dan Hongkong. Karena dari hasil

penelitian indeks bursa tersebut memberikan pengaruh terbesar bagi pergerakan

IHSG.

2. Bagi penelitian selanjutnya diharapkan dapat menambah jumlah sampel dan

variabel independennya serta jangka waktu pengamatan yang lebih panjang.

DAFTAR PUSTAKA

Alfi, Angga. 2005, Pengaruh Kurs Mata Uang Asing dan Indeks Bursa Luar Negeri

Terhadap IHSG, Skripsi, Universitas Gunadarma, Jakarta.

Anoraga, Pandji dan Piji Pakarti. 2001, Pengantar Pasar Modal, Semarang : Rineka Cipta.

Boediono. 2001, Ekonomi Moneter, Yogyakarta : BPFE.

Budilaksono, Agung. 2005. Analisis Pengaruh Nilai Tukar Rupiah, Kepemilikan Saham

Oleh Investor Asing dan SBI Terhadap Pergerakan IHSG di BEJ, Desertasi, Sekolah Tinggi Akuntansi Negeri, Jakarta.

Husnan, Suad. 2005, Dasar–Dasar Teori Portofolio Dan Analisis Sekuritas, Edisi Keempat, Yogyakarta : UPP AMP YKPN.

Indonesia Stock Exchange. 2008, Buku Panduan Indeks Harga Saham Bursa Efek Indonesia,PT. Bursa Efek Indonesia : Jakarta.

Irianto, Guntur. 2001, Pengaruh Bunga Deposito, Kurs Mata Uang, dan Harga Emas

Terhadap Indeks Harga Saham Gabungan (IHSG), journal WinnERS, Vol 3.

Kasmir. 2002, Bank dan Lembaga Keuangan Lainnya,edisi keenam, Jakarta : PT. Raja

Grafindo Persada.

Kurnianto, Adi Budi. 2007, Pengaruh Indeks Bursa Global, Inflasi, Tingkat suku bunga

dan sentimen pasar terhadap IHSG di BEJ, Skripsi, Universitas Gunadarma, Jakarta.

Mansur, Moh. 2004, Pengaruh Indeks Bursa Global Terhadap Indeks Harga Saham

Gabungan (IHSG) Pada Bursa Efek Jakarta (BEJ) Periode Tahun 2000-2002,

Jurnal Ekonomi Akuntansi, Universitas Padjadjaran. Bandung.

Nopirin, 2000, Ekonomi Moneter, Buku II, BPFE: Yogyakarta

Nugroho, Bhuono Agung. 2005, Strategi Jitu Memilih Metode Statistik Penelitian Dengan SPSS, Yogyakarta : Andi Offset.

Octavia, Ana. 2007, Analisis Pengaruh Nilai Tukar Rupiah/US$ dan Tingkat Suku

Bunga SBI Terhadap Indeks Harga Saham Gabungan Di Bursa Efek Jakarta,

Skripsi, Universitas Negeri Semarang, Semarang.

Rivai, Veithzal., Andria Permata Veithzal, dan Ferry N. Idroes. 2006, Bank and Finacial Institution Management, Rajawali Pers, Yogyakarta.

Sadono, Sukirno. 2008, Makro Ekonomi, Edisi Ketiga, PT. Raja Grafindo Persada : Jakarta.

Saputra, Yusuf Darma. 2008, Analisis Pengaruh Indeks Bursa Asing, Kurs Valas, Tingkat Inflasi dan Tingkat BI Rate Terhadap Indeks Harga Saham Gabungan, Skripsi, Universitas Gunadarma, Jakarta.

Setyawan, Aris Budi. 1997, Perekonomian Indonesia, Seri Diktat kuliah, Penerbit Gunadarma, Jakarta.

Sjahrir. 1995, Tinjauan Pasar Modal, PT. Gramedia Pustaka Utama, Jakarta.

Sugiyanto, Catur. 1993, Ekonomi Uang dan Bank, Seri Diktat Kuliah, Penerbit Gunadarma, Jakarta.