AKUNTANSI KEUANGAN II

Rangkuman

Sekuritas Delusian dan Laba Per Saham

Oleh :

KELOMPOK 2

1. I MADE ARYA SUPUTRA

(A1C014054)

2. M. ICHSAN YUSRI

(A1C014069)

3. M ARIA RAMAWANDA U.

(A1C014078)

4. NI PUTU SETIA DEVI ASTINI

(A1C014089)

AKUNTANSI B

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MATARAM

SEKURITAS DELUSIAN DAN LABA PER SAHAM

Sekuritas Dilutif dan Skema Kompensasi

Skema kompensasi merupaakan program kompensasi yang diberikan perusahaan kepada pihak-pihak yang terkait baik karyawan maupun nonkaryawan. Skema kompensasi dapat diberikan dalam berbagai bentuk baik itu berupa kas maupun non kas. Salah satu bentuk kompensasi yang bersifat nn kas yang seringkali diberikan perusahaan adalah kompensasi saham. Kompensasi berbasis saham merupakan imbalan yang diberikan perusahaan kepada pemasok barang atau jasa yang dapat mencakup pihak karyawan dan nonkaryawan yang mana kompensasi tersebut berbentuk saham atau pengakuan kewajiban yang jumlahnya ditentukan berdasarkan pada harga saham atau instrument ekuitas perusahaan.

Kompensasi saham ini juga dapat berbentuk opsi saham yang diberikan kepadaa karyawan atau yang lebih dikenal dengan nama Employer Stock Option Program (ESOP). Berdasarkan bentuknya ESOP merupakan skema kompensasi yang diberikan perusahaan dalam bentuk sekuritas dilutive yang melalui opsi saham.

Opsi Saham

Merupakan Kontrak yang diterbitkan investor untuk dijual ke investor lainnya dimana kontrak tersebut memberikan opsi/hak bagi penerimannya untuk menjual/membeli suatu saham perusahaan yang menjadi dasar perdagangan opsi tersebut dalam jumlah dan pada harga yang telah ditetapkan sebelumnya tertentu, serta berlaku dalam periode tertentu. Opsi saham memiliki dua jenis yaitu opsi beli dan opsi jual.

Waran Saham

Merupakan opsi yang diberikan oleh perusahaan kepada pemilik waran untuk membeli saham dengan harga tertentu dalam waktu tertentu. Perbedaannya dengan opsi saham adalah pihak yang mengeluarkannya dan jenisnya. Waran dikeuarkaan oleh perusahaan penerbit saham sedangkan opsi saham dikeluarkan oleh investor dan waran merupakan jenis yang merupakaan call option.

Utang Konversi

Merupakan surat utang yang memberikan fitur opsi bagi pemegangnya untuk mengonversikannya menjadi perusahaan setelah, selama, atau pada tanggal tertentu setelah surat utang dikeluarkan biasanya pada rasio pertukaran yang sudah ditentukan terlebih dahulu pada penerbitaan obligasi tersebut.

Berikut beberapa bentuk dari utang konversi :

Utang konversi dengan fitur Konversi Sebagian

Utang Konversi dengan Fitur Konversi Seluruhnya

Perlakuan Akuntansi Utang Konversi

Utang Konversi merupakan instrument campuran yang memiliki kmponen utang dan juga komponen ekuitas. PSAK 26 (Revisi 2010) Laba Per Saham menyatakann bahwa entitas harus memisahkan kedua komponen tersebut dalam pengakuan dan penyajian.

Tahapan yang harus dilakukan oleh entitas adalah :

1. Tentukan total nilai pasar utang konversi dengan dua komponen liabilitas dan ekuitas. 2. Tentukan komponen liabilitas dengan menghitung nilai kini neto dari semua aliran

kontraktual kas dimasa mendatang yang didiskontokan dengan tingkat bunga pasar. 3. Kurangi komponen liabilitas yang dihitung dilangkah ke-2 dari nilai pasar obligasi

konversi akan diperoleh nilai ekuitas.

Akuntansi Saat Penyelesaian Obligasi Konvertif

1. Utang dilunasi Saat Jatuh Tempo

Kondisi ini terjadi apabila obligasi tidak dikonversi pada saat jatuh tempo. Apabila terjadi hal ini maka perusahaan penerbit obligasi harus melunasi obligasinya atau membeli kembali obligasi tersebut.

2. Konversi Obligasi pada Saat Jatuh Tempo

3. Konversi Obligasi pada Saat Sebelum Jatuh Tempo 4. Pembelian Kembali Sebelum Jatuh Tempo

Konversi Dipercepat

Perusahaan yang mengeluarkan obligasi dapat mendorong untuk dilakukan konversi lebih cepat. Hal ini disebabkan karena perusahaan berkeinginan untuk menurunkan biaya bunga dan memperbaiki rasio utang terhadap ekuitas.

Saham Preferen Konversi

Merupakan saham yang memiliki keutamaan dalam pendistribusian laba. Seringkali saham preferen ini juga memiliki fitur konversi. Saham preferen konversi adalah sekuritas saham utama yang mana pemilik saham preferen dapat mengonversi menjadi saham biasa dalam jumlah yang telah ditentukan sebelumnya.

Kompensasi Saham

secara andal. Jika entitas tidak dapat mengestimasi nilai wajar barang atau jasa yang diterima secara andal, maka entitas harus mengukur nilai barang dan jasa tersebut, dan kenaikan ekuitas terkait, secara tidak langsung , dengan mengacu pada nilai wajar instrument ekuitas yang diberikan.

Transaksi Dengan Karyawan

Untuk hal ini entitas harus mengukur nilai wajar jasa yang diterima dengan mengacu pada niai wajaar instrument ekuitas yang diberikan , karena pada umumnya tidak mungkin untuk mengestimasi nilai wajar jasa yang diterima secara andal. Nilai wajar instrument ekuitas tersebut harus diukur pada tanggal pemberian. Tanggal pembelian adalah pada saat kedua belah pihak menyetujui perjanjian pembayaran berbasis saham, dan. Secara umum, beban kompensasi diakui pada periode ketika karyawan memberikan jasa , kecuali ditentukan lain .

Transaksi Berbasis Saham yang Diselesaikan dengan Menggunakan Kas

Apabila perusahaan memiliki transaksi dengan pembayaran berbasis saham yang mana penyelesaian dari transaksi ini diselesaikan dengan kas, maka entitas harus mengukur barang atau jasa yang diperoleh dan liabilitas yang timbul sebesar nilai wajar liabilitas.

Transaksi Berbasis Saham yang Memberikan Pilihan Dalam Penyelesaian

Suatu entitas harus mengakui transaksi pembayaran berbasis saham yang mana persyaratan perjanjian memberikan pilihan kepada entitas atau pihak lawan transaksi untuk menyelesaikan transaksi apakah akan diselesaikan dengan kas atau dengan penerbitan instrument ekuitas sebagai transaksi, pembayaran berbasis saham dengan penyelesaia kas, jika dan sepanjang entitas telah menimbulkan liabilitas untuk diselesaikan dengan kas atau ekuitas jika dan sepanjang tidak terdapat iabilitas yang timbul.

LABA PER SAHAM

Laba per saham merupakan informasi mengenai berapa jumlah laba yang dapat didistribusikan kepada pemegang saham biasa per lembarnya. LPS menunjukkan seberpaa baik perusahaan dapat mengelola modalnya sehingga menghasilkan profitabilitas lebih tinggi. LPS akan sangat tergantung pada jumlah laba dan jumlah lembar saham yang beredar.

Perhitungan LPS untuk Perusahaan dengan Struktur Modal Sederhana LPS = Laba Per Saham

Juml. Rata-rata Tertimbang Saham Biasa

Dalam semua perhitngan laba per saham, jumlah rata-rata tertimbang saham yang beredar selama periode bersangkutan merupakan dasar untuk melaporkan jumlah per saham. Saham yang diterbitkan atau dibeli selama periode itu akan mempengaruhi jumlah saham yang beredar dan harus ditimbang menurut bagian dari periode peredarannya. Dasar pemikiran untuk pendekatan ini adalah mencari jumlah ekuivalen dari keseluruhan saham yang beredar tahun berjalan.

Perhitungan LPS untuk Perusahaan dengan Struktur Modal Kompleks

Perhitungan LPS dilusian menyesuaikan LPS dasar dengan efek berpotensi saham biasa yang bersifat dilutive. Beberapa efek berpotensi saham biasa yang bersifat dilutif adalah sebagai berikut :

1. Opsi, waran, dan instrument keuangan sejenis 2. Instrumen yang dapat dikonversikan

3. Saham yang dapat ditempatkan secara kontijen

4. Kontrak yang dapat diselesaika dengan saham biasa atau kas 5. Opsi yang dibeli

6. Opsi jual yang diterbitkan

Dalam melakukan perhitungan LPS Dilusian, perlu dilakukan penyesuaian atau LPS Dasar. Penyesuaian tersebut dilakukan dengan melakukan penyesuaian terhadap Laba Residual dan penyesuaian terhadap jumlah rata-rata tertimbang saham biasa beredar.

1) Penyesuaian Terhadap laba residual (setelah pajak)

Setiap deviden dari efek berpotensi saham biasa yang bersifat dilutive

Bunga dari efek berpotensi saham biasa yang dilutiif, yang diakui pada periode bersangkutan

Perubahan pendapatan atau beban yang timbul dari konversi efek berpotensi saham biasa yang sifatnya dilutive

2) Penyesuaian terhadap jumlah rata-rata tertimbang saham biasa beredar.

Hal ini dilakukan dengan menambah jumlah rata-rata tertimbang dengan jumlah rata-rata tertimbang saham yang akan diterbitkan dengan asumsi semua efek berpotensi saham dikonversikan menjadi saham biasa.

Tahap untuk menghitung LPS Dilusian adalah sebagai berikut :

1. Untuk setiap efek berpotensi saham biasa, tentukan efek per lembar dengan mengasumsikan efek tersebut dikonversi atau dilaksanakan

2. Peringkat hasil perhitungan pada no 1 diatas dengan mengurutkan efek yang paling kecil hingga yang terbesar efeknya terhadap LPS.

3. Dimulai dari LPS, hitung kembali LPS dengan menambah dampak LPS incremental yang terkecil dari langkah ke-2 . Apabila hasil kalkulasi menghasilkan nilai LPS yang lebih rendah dari LPS dasar atau sebelumnya, maka lanjutkan rekalkulasi berikutnya untuk efek terkecil selanjutnya hingga semua efek yang dimiliki diperhitungkan dalam LPS Dilusian. Apabila terdapat efek yang memberikan dampak incremental yang meningkatkan nilai LPS maka efek tersebut tidak diperhitungkan dalam perhittungan LPS Dilusian

Penyajian dan Pengungkapan

Apabila entitas memiliki kompensasi berbasis saham, maka entitas mengungkapkan informasi yang memungkinkan pengguna laporan keuangan untuk memahami :

1. Sifat dan lingkup perjanjian pembayaran berbasis saham yang ada dalam suatu periode 2. Nilai wajar barang atau jasa yang diterima

3. Dampak transaksi pembayaran berbasis saham terhadap laba atau rugi entitas dalam suatu periode dan posisi keuangannya

Sedangkan berkaitan dengan penyajian dan pengungkapan LPS, maka perusahaan harus menyajikan LPS dasar dan LPS Dilusian pada laporan laba rugi untuk seluruh periode disajikan. Perusahaan harus mengungkapkan hal-hal berikut ini :

1. Jumlah laba rugi yang dipakai sebagai pembilang dalam perhitungan LPS Dasar dan Dilusian, dan rekonsiliasinya dengan laba rugi untuk periode yang bersangkutan.

2. Jumlah rata-rata tertimbang saham beredar yang dipakai sebagai penyebut dalam perhitungan LPS Dasar dan Dilusian , dan reknsiliasi penyebut-penyebut satu dengan yang lain.

Analisis Laporan Keuangan

LPS akan sangat bergantung pada jumlah laba yang dihasilkan oleh perusahaan. Jumlah laba tersebut akan sangat bergantung pada kebijakan akuntansi yang digunakan oleh perusahaan

2. Tren LPS

LATIHAN 15.2

(“AKUNTANSI KEUANGAN MENEGAH BERBASIS PSAK” BUKU 2 ~ Dwi

Martani dkk)

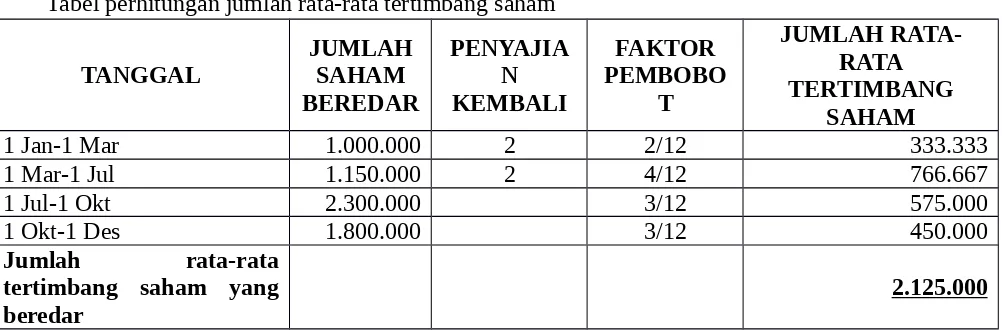

Diketahui :

Berikut informasi saham biasa dari PT. WRDH

TANGGAL PERUBAHAN

JUMLAH LEMBAR SAHAM

BIASA BEREDAR

1 Januari 2015 Saldo awal 1.000.000 1 Maret 2015 Mengeluarkan saham baru 150.000 1.150.000 1 Juli 2015 Pemecahan saham (2:1) 1.150.000 2.300.000 1 Oktober 2015 Membeli sahamnya sendiri (saham treasury) (600.000) 31 Desember 2015 Saldo akhir 1.800.000

Ditanya :

Jumlah rata-rata tertimbang saham yang akan digunakan untuk menghitung Laba Per Saham tahun 2015

Penyelesaian :

Tabel perhitungan jumlah rata-rata tertimbang saham

TANGGAL

1 Jan-1 Mar 1.000.000 2 2/12 333.333 1 Mar-1 Jul 1.150.000 2 4/12 766.667 1 Jul-1 Okt 2.300.000 3/12 575.000 1 Okt-1 Des 1.800.000 3/12 450.000

Jumlah rata-rata tertimbang saham yang

beredar 2.125.000