1 1.1 Latar Belakang Masalah

Peran akuntansi dalam suatu perusahaan dapat dinilai penting karena akuntansi dapat memberikan informasi mengenai gambaran keuangan di sebuah perusahaan. Akuntansi merupakan bagian dari sistem informasi yang menghasilkan laporan keuangan yang relevan. Laporan keuangan merupakan tujuan utama dari akuntansi yang memberikan informasi keuangan secara kuantitatif mengenai posisi keuangan perusahaan yang bermanfaat bagi pemakai maupun perusahaan itu sendiri. Menurut Juan (2012), tujuan laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas suatu entitas yang bermanfaat bagi beragam pengguna laporan dalam membuat keputusan ekonomi.

Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan pedoman dalam melakukan praktek akuntansi mencakup hampir semua aspek yang berkaitan dengan akuntansi, yang dalam penyusunannya melibatkan sekumpulan orang dengan kemampuan dalam bidang akuntansi yang tergabung dalam suatu lembaga yang dinamakan Ikatan Akuntan Indonesia (Salainti, 2013). Maka penyajian laporan keuangan harus sesuai dengan standar akuntansi yang telah ditetapkan dan dapat diterima umum mengenai hasil usaha dalam periode tertentu maupun perubahan-perubahan dalam posisi keuangan. Salah satu bagian akuntansi yang memiliki nilai yang cukup besar dan memiliki andil dalam menghasilkan laporan keuangan adalah aset tetap.

Dalam suatu perusahaan aset terbagi menjadi : (1) aset lancar dan (2) aset tetap. Menurut Harahap (2002), setiap perusahaan pasti memiliki aktiva tetap yang berwujud maupun tidak berwujud. Namun jenis aktiva tetap yang dimiliki mungkin satu sama lainnya dapat berbeda separti persahaan jasa, aktiva tetapnya berbeda dengan aktiva tetap perusahaan perkebunan, perkapalan, perminyakan, perdagangan, dll. Namun yang jelas masing-masing memiliki aktiva tetap.

Penelitian ini akan mengarah kepada aset tetap berwujud. Sebuah perusahaan milik swasta maupun pemerintah pasti memiliki tujuan tertentu yang hendak dicapai, dalam proses pencapaian tersebut perusahaan sangat membutuhkan suatu unsur yaitu aset. Suatu perusahaan pada umumnya menginvestasikan sebagian hartanya untuk memperoleh aset tetap sebagai penunjang kegiatan produksi maupun operasionalnya, agar perusahaan tersebut mencapai tujuan yaitu memperoleh keuntungan dari hasil produksinya dan hal ini tak lepas dari peranan aset tetap. Di dalam aktivitas perusahaan, aset adalah komponen terpenting. Secara teoritis permasalahan akuntansi yang berkaitan dengan aktiva tetap meliputi: penentuan harga perolehan aktiva tetap, penyusutan aktiva tetap, pengeluaran setelah perolehan aktiva tetap, pelepasan aktiva tetap dan penyajian aktiva tetap dalam laporan keuangan (Mahardika, 2010).

Pernyataan standar akuntansi keuangan nomor 16 (revisi 2011) menyatakan bahwa aset tetap adalah aset berwujud yang: a) Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain atau untuk tujuan administratif dan b) Diharapkan untuk digunakan selama lebih dari satu periode. Menurut Kartikahadi (2012) aktiva tetap adalah aset berwujud yang secara fisik dapat dilihat dan disentuh dan digunakan dalam kegiatan oprasional sehari-hari. Selanjutnya menurut Warren (2006) aktiva tetap merupakan aktiva jangka panjang

atau aktiva yang relatif permanen yang merupakan aktiva berwujud karena terlihat secara fisik dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal.

Dengan memperhatikan beberapa pengertian di atas maka aset tetap merupakan aset yang memiliki nilai investasi cukup besar dibandingkan aktiva lainnya. Aset tetap juga mempunyai peran cukup besar dalam kegiatan oprasional perusahaan sehingga pengelolaan yang tepat atas aset tetap menjadi sangat penting. Menurut PSAK nomor 16 (revisi 2011) menyatakan bahwa biaya perolehan aset tetap harus diakui sebagai aset jika dan hanya jika: (a) kemungkinan besar entitas akan memperoleh manfaat ekonomik masa depan dari aset tersebut; dan (b) biaya perolehan aset dapat diukur secara handal. Adanya bentuk fisik pada umumnya memungkinkan pengakuan aset tetap berdasarkan kedua kriteria di atas menjadi lebih mudah dibandingkan aset tak berwujud (Juan, 2012).

Suatu aset tetap yang memenuhi kualifikasi untuk diakui sebagai aset pada awalnya harus diukur sebesar biaya perolehan. Menurut PSAK nomor 16 (revisi 2011) Biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar dari imbalan lain yang diserahkan untuk memperoleh suatu aset pada saat perolehan atau konstruksi atau, jika dapat diterapkan, jumlah yang diatribusikan ke aset pada saat pertama kali diakui sesuai dengan persyaratan tertentu dalam PSAK lain. Dari pengertian di atas maka biaya perolehan dapat diartikan sebagai jumlah biaya yang dikeluarkan oleh entitas dan diperlukan untuk menyiapkan aset tetap tersebut agar dapat digunakan sebagaimana mestinya sebagai aset tetap.

Selanjutnya PSAK nomor 16 (revisi 2011) paragraf 29 menyatakan bahwa setelah pengakuan awal entitas memilih model biaya dalam paragraf 30 atau model

revaluasi dalam paragraf 31 sebagai kebijakan akuntansinya dan menerapkan kebijakan tersebut terhadap seluruh aset tetap dalam kelompok yang sama. Dalam model biaya, aset tetap dicatat sebesar biaya perolehannya dikurangi akumulasi penyusutan dan semua akumulasi rugi penurunan nilai aset bila ada (PSAK, 16.11).

Menurut PSAK No 16 Setelah diakui sebagai aset, aset tetap yang nilai wajarnya dapat diukur secara andal harus dicatat pada jumlah revaluasian, yaitu nilai wajar pada tanggal revaluasi dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai yang terjadi setelah tanggal revaluasi. Revaluasi harus dilakukan dengan keteraturan yang cukup reguler untuk memastikan bahwa jumlah tercatat tidak berbeda secara material dari jumlah yang ditentukan dengan menggunakan nilai wajar pada akhir periode pelaporan. Maka revaluasi aset tetap dapat diartikan sebagai penilaian kembali nilai aset tetap perusahaan yang diakibatkan karena adanya perubahan nilai aset tetap tersebut di pasaran atau karena nilai aset tetap yang terlalu rendah di dalam laporan keuangan sehingga nilai aset tetap di dalam laporan keuangan tidak lagi mencerminkan nilai wajar.

Aset tetap yang dipergunakan lama kelamaan mengalami kerusakan, kehausan dan susut, baik karena dipakai maupun karena pengaruh lama kecuali tanah. Oleh karena itu nilai ekonomis suatu aset tetap harus dapat dibebankan secara tepat menggunakan metode penyusutan. Menurut Kieso (2008) Penyusutan adalah sebagai proses akuntansi dalam mengalokasikan biaya aktiva berwujud ke beban dengan cara yang sistematis dan rasional selama periode yang diharapkan mendapat manfaat dari penggunaan aktiva tersebut. Maka setiap proses dalam pemakaian aset tetap, dikenal dengan adanya penyusutan. Mengenai metode penyusutan, menurut menurut Kieso (2008) menyatakan tentang metode penyusutan sebagai berikut : 1)

metode aktivitas, 2) metode garis lurus, 3) metode beban menurun : a. Jumlah angka tahun, b. Metode saldo menurun, 4)metode penyusutan khusus: a. Metode kelompok dan gabungan, b. Metode campuran atau kombinasi.

PSAK nomor 16 (revisi 2011) paragraf 63 menyatakan bahwa Berbagai metode penyusutan dapat digunakan untuk mengalokasikan jumlah yang disusutkan secara sistematis dari suatu aset selama umur manfaatnya. Metode tersebut antara lain metode garis lurus (straight line method), metode saldo menurun (diminishing balance method), dan metode jumlah unit (sum of the unit method). Sehingga aset tetap harus memperoleh pengelolaan yang sesuai dengan karakteristik aset tetap tersebut agar dana yang diinvestasikan perusahaan ke dalam aset tetap menghasilkan manfaat yang maksimum serta sesuai dengan yang diharapkan perusahaan dan menghindari ketidakwajaran pada nilai aset tetap di dalam laporan keuangan.

Untuk penghentian aset tetap, PSAK 16 menyatakan bahwa aset tetap dihentikan pengakuannya pada saat dilepaskan dan pada saat tidak terdapat manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Keuntungan atau kerugian yang timbul dari penghentian pengakuan suatu aset tetap ditentukan sebesar pendapatan antara jumlah hasil pelepasan neto jika ada dan jumlah tercatat dari aset tersebut.

Mardiasmo (2007) dalam Mahardika (2010) mengemukakan tentang penyajian aktiva dalam laporan keuangan yaitu aktiva tetap (kecuali tanah) dinyatakan dalam neraca sebesar nilai bukunya yaitu harga perolehan dikurangi akumulasi penyusutan. Penyajian aset tetap dalam laporan keuangan adalah untuk memberikan gambaran posisi aset perusahaan dan jenis-jenis aset tetap yang dimiliki perusahaan. Penyajian aset tetap pada laporan keuangan ditujukan untuk

dipergunakan oleh berbagai pihak yang memerlukan dan penyajian aktiva secara umum dalam neraca dikelompokkan menurut urutan lancar dan tidak lancar. Aset tetap termasuk kedalam kelompok aset tidak lancar menurut jenis-jenis aset yang ada di perusahaan dan mengacu pada standar akuntansi keuangan. Penyajian aktiva tetap dilaporkan dalam laporan neraca perusahaan (Mahardika, 2010).

PT Nasmoco selaku Dealer Toyota untuk wilayah Jawa Tengah dan Yogyakarta merupakan perusahaan yang bergerak di bidang otomotif berskala nasional dengan visi menjadi pelaku bisnis di bidang otomotif yang profesional, berkualitas dan sebagai pemimpin pasar di era globalisasi. PT. Nasmoco memiliki berbagai jenis aktiva tetap yang sangat penting dalam menunjang aktivitas perusahaan serta memiliki nilai yang signifikan. Melihat pentingnya peranan dari aset tetap dalam menunjang operasional perusahan, maka penulis tertarik untuk melakukan penelitian bagaimana perlakuan aset tetap di PT. Nasmoco Semarang yang terkait dengan pengakuan, pengukuran, penyusutan serta penyajian aset tetap di dalam laporan keuangan.

Beberapa penelitian sebelumnya yang berkaitan dengan aset tetap telah dilakukan oleh Salainti (2013) yang menyatakan bahwa PT PLN wilayah Sulutenggo Area Manado telah sesuai dengan PSAK No.16. Menurut Mutamin (2013) hasil penelitian menunjukkan secara umum PT Hajrat Abadi telah sesuai dengan PSAK No.16 namun terdapat beberapa ketidak sesuaian untuk pelaporan aktiva tetapnya. Putra (2013) menunjukkan bahwa CV Kombos Manado telah sesuai dengan PSAK No.16 kecuali untuk penyusutan aset tetapnya yang belum sesuai dengan PSAK No.16. Menurut Karmila (2012) menyatakan bahwa pengungkapan aset tetap pada PT Surya Putra tidak sesuai dengan PSAK No.16. Menurut Mahardika (2010) hasil

penelitian menunjukkan bahwa PT Sandria telah sesuai dengan PSAK No.16 kecuali dalam pengukuran biaya aset tetapnya.

Penelitian ini merupakan replika yang dilakukan oleh Salainti (2013). Persamaan penelitian ini dengan penelitian sebelumnya yaitu melakukan penelitian yang sama mengenai perlakuan akuntansi terhadap aset tetap yang sesuai dengan PSAK No.16. Sedangkan perbedaan penelitian ini dengan penelitian sebelumnya terletak pada objek penelitian yaitu PT Nasmoco Semarang.

Berdasarkan uraian singkat inilah, maka perlu untuk memahami lebih jauh mengenai kebijakan akuntansi aset tetap yang diterapkan perusahaan dan membandingkannya dengan teori yang dipelajari. Penulis pun memilih judul “ ANALISIS ASET TETAP BERDASARKAN PSAK NO 16 PADA PT NASMOCO SEMARANG ”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah di atas, penulis mencoba merumuskan masalah dalam bentuk pertanyaan. Apakah pengakuan, pengukuran, penyusutan, penghentian dan pelepasan serta penyajian aset tetap pada PT Nasmoco Semarang telah sesuai dengan PSAK No.16 ?

1.3 Tujuan Penelitian

Adapun tujuan yang hendak penulis capai dalam penelitian ini adalah untuk : 1. Menganalisis pengakuan aset tetap pada PT Nasmoco Semarang.

2. Menganalisis pengukuran aset tetap pada PT Nasmoco Semarang. 3. Menganalisis penyusutan aset tetap pada PT Nasmoco Semarang.

4. Menganalisis penghentian dan pelepasan aset tetap pada PT Nasmoco Semarang.

5. Menganalisis penyajian dan pengungkapan aset tetap pada PT Nasmoco Semarang.

1.4 Manfaat Penelitian

Informasi-informasi yang berhasil dikumpulkan selama penelitian ini baik yang diperoleh dari perusahaan yang diteliti maupun literatur, diharapkan akan memberi manfaat bagi penulis, bagi perusahaan serta bagi pihak lain.

1. Bagi Peneliti

Penelitian ini tidak hanya bermanfaat sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Universitas Dian Nuswantoro, tetapi juga sebagai sarana mengimplementasikan teori-teori yang telah penulis dapat dari perkuliahan.

2. Bagi Perusahaan

Perusahaan dapat menjadikan penelitian ini sebagai bahan masukan untuk melakukan pengembangan atau perubahan yang mendukung terjadinya perubahan ke arah yang lebih baik.

3. Bagi Peneliti Berikutnya

Diharapkan penelitian ini dapat menjadi satu acuan dan referensi untuk penelitian-penelitian berikutnya yang membahas hal serupa.

1.5 Sistematika Penulisan

Untuk memberikan gambaran yang lebih jelas dari penulisan skripsi secara keseluruhan, maka perlu adanya sistematika penulisan yang baik. Adapun sistematika penulisan skripsi ini adalah sebagai berikut:

BAB I : PEDAHULUAN

Bab ini menjelaskan latar belakang masalah, perumusan masalah, tujuan penelitian dan sistematika penulisan.

BAB II : LANDASAN TEORI

Dalam landasan teori terdapat beberapa teori yang menjelaskan Definisi Akuntansi, Aset Tetap, Pengakuan Aset Tetap Menurut PSAK, Pengukuran Aset Tetap, Penyusutan dan Metode Penyusutan, Penghentian dan Pelepasan Aset Tetap, Penyajian dan Pengungkapan Aset Tetap. Bab ini juga berisi penelitian terdahulu dan Kerangka Konseptual.

BAB III : METODE PENELITIAN

Bab ini menjelaskan mengenai definisi operasional, jenis dan sumber data, metode pengumpulan data dan metode analisis.

BAB IV : HASIL DAN PEMBAHASAN

Bab ini akan menjelaskan mengenai gambaran umum perusahaan serta hasil dan pembahasan yang diperoleh dari penelitian.

BAB V : KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan dan saran yang diberikan peneliti dari hasil yang telah di dapat dari bab sebelumnya.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Definisi Akuntansi

Menurut Suradi (2009) akuntansi adalah suatu sistem informasi yang mengidentifikasi, mencatat dan mengkomunikasikan peristiwa-peristiwa ekonomi dari suatu organisasi kepada para pihak yang berkepentingan. Akuntansi sering disebut juga sebagai bahasa bisnis, semakin baik kita memahami bahasa tersebut maka semakin baik pula kita dapat mengelola suatu perusahaan. Selanjutnya menurut Kartikahadi (2012) akuntansi merupakan suatu sistem informasi keuangan, yang bertujuan untuk menghasilkan dan melaporkan informasi yang relevan bagi berbegai pihak yang berkepentingan. Menurut Kieso (2008) akuntansi menyediakan informasi yang handal, relevan dan tepat waktu kepada para manajer, investor, serta kreditor sehingga sumber daya dapat dialokasikan keperusahaan yang paling efisien.

Menurut Suradi (2009) sebagai suatu sistem keuangan, akuntansi merupakan proses dari tiga aktivitas yaitu pengidentifikasian, pencatatan dan pengkomunikasian atas peristiwa ekonomi dari suatu organisasi baik yang mencari laba maupun nirlaba kepada berbagi pihak yang berkepentingan baik intern maupun ekstern.

Dengan memperhatikan beberapa pengertian di atas maka secara umum dapat di artikan bahwa akuntansi adalah suatu proses pencatatan, mengolah dan menyajikan data dari transaksi serta kejadian yang berhubungan dengan keuangan sehingga dapat digunakan untuk mengukur bisnis, dari mulai penggolongan transaksi

dan pengumpulan data menjadi laporan keuangan dan dapat diambil suatu keputusan dari laporan keuangan tersebut.

Menurut Kartikahadi (2012), akuntansi sebagai suatu sistem keuangan secara teori dan praktik dapat dibedakan menjadi dua yaitu:

1. akuntansi sektor mikro: akuntansi yang mengatur setiap organisasi atau entitas, dalam kegiatan bisnis, sosial, bidaya, politik, maupun keagamaan yang tidak terlepas dari pengelolaan sumber daya ekonomi.

a. akuntansi bisnis: akuntansi untuk dunia bisnis.

1) akuntansi keuangan: semua bidang akuntansi yang berhubungan dengan informasi keuangan dan akuntansi menggunakan satuan uang sebagai alat ukur dan hitung.

2) akuntansi manajemen: mengolah, menghasilkan dan dan melaporkan informasi keuangan kepada manajemen yang berguna dalam perencanaan, pelaksanaan, dan pengendalian kegiatan usaha.

3) akuntansi pajak: bidang akuntansi yang bertujuan menghitung dan melaporkan objek pajak agar kewajiban pajak dapat dihitung, dilaporkan dan dibayar sesuai dengan peraturan perpajakan yang berlaku.

4) akuntansi biaya: sehubungan dengan bidang akuntansi manajemen yang bersifat dinamis dan bervariasi.

b. akuntansi organisasi nirlaba: untuk entitas yang tidak bertujuan mencari laba atau sering kali disebut nirlaba.

2. Akuntansi Sektor Makro: akuntansi yang mengelola dan melaporkan informasi keuangan di bidang makro seperti negara, pemerintah dan masyarakat.

a. akuntansi pemerintahan: tata kelola keuangan dalam rangka pertanggung jawaban keuangan publik oleh pemerintah kepada rakyat.

b. akuntansi pendapatan nasional: sebagai sistem informasi di sektor makro sangat penting untuk menghitung dan melaporkan berbagai indikator ekonomi makro.

c. akuntansi lingkungan: perusahaan melakukan

2.1.2 Aset tetap

Menurut PSAK (Pernyataan Standar Akuntansi Keuangan) Nomor 16 (revisi 2011), aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratif dan diharapkan untuk digunakan selama lebih dari satu periode. Menurut aturan perpajakan, aset tetap disebut dengan istilah harta berwujud yang diperoleh dalam bentuk siap pakai atau di bangun sendiri dengan memenuhi kriteria sebagai berikut:

1. Dimiliki dan digunakan dalam usaha atau yang dimiliki untuk mendapat, menagih dan memelihara penghasilan dengan memiliki masa manfaat lebih dari satu tahun,

2. Tidak dimaksudkan untuk dijual dalam kegiatan normal perusahaan. Semua jenis aset tetap memiliki umur manfaat yang terbatas, kecuali tanah.

Nilai aset tetap tidak dapat dibebankan sekaligus sebagai biaya. Pembebanan aset tetap harus dilakukan dengan cara alokasi secara bertahap melalui penyusutan. Aset tetap harus disajikan sebesar biaya perolehannya, dan dikurangi akumulasi penyusutannya, kecuali tanah.

Menurut Baridwan (2004) aktiva tetap berwujud adalah aktiva-aktiva yang berwujud yang sifatnya relatif permanen yang digunakan dalam kegiatan perusahaan normal. Istilah relatif permanen menunjukkan sifat dimana aktiva yang bersangkutan dapat digunakan dalam waktu relatif lama. Sedangkan Pengertian aset tetap menurut Soemarso (2005) menyatakan bahwa aset tetap berwujud (Tangible Fixed Assets) adalah aset berwujud yang masa manfaatnya lebih dari satu tahun,digunakan dalam kegiatan perusahaan, dimiliki tidak untuk dijual kembali dalam kegiatan normal cukup besar. Menurut Chariri (2005) Aktiva tetap memiliki tiga karakteristik utama

1. Memiliki manfaat ekonomi di masa mendatang

Artinya sesuatu tersebut memiliki kemampuan baik secara individu atau bersama sama dengan aktiva lain untuk menghasilkan aliran kas masuk dimasa mendatang, baik secara langsung maupun tidak langsung.

2. Dikuasai oleh suatu unit usaha

Sesuatu dapat dikaitkan sebagai aktiva bila unit usaha tertentu dapat menggunakan manfaat aktiva tersebut dan menguasainya sehingga dapat mengendalikan akses pihak lain terhadap aktiva tersebut.

3. Hasil dari transaksi masa lalu

Suatu unit usaha dapat mengakui suatu aktiva apabila telah terjadi transaksi atau peristiwa lain yang menyebabkan suatu entitas memiliki hak atau

pengendalian terhadap manfaat dari aktiva tersebut. Jadi aktiva tersebut muncul karena transaksi masa lalu..

Selanjutnya menurut Kieso (2008) karakteristik utama dari aktiva tetap adalah

1. Aktiva tersebut diperoleh untuk digunakan dalam operasi dan bukan untuk dijual kembali.

Hanya aktiva yang digunakan dalam operasi normal yang dapat diklasifikasikan sebagai aktiva tetap.

2. Aktiva tersebut bersifat jangka panjang dan merupakan subjek penyusutan. Aktiva tetap dapat digunakan selama beberapa tahun. Perusahaan mengalokasikan beban investasi pada periode masa depan melalui beban penyusutan periodik.

3. Aktiva tersebut memiliki subtansi fisik.

Merupakan aktiva berwujud yang mempunyai karakteristik eksistensi atau subtansi fisik.

Dari definisi di atas dapat ditarik kesimpulan bahwa aset tetap memiliki karakteristik berupa wujud fisik, bersifat permanen, tidak dimaksudkan untuk dijual kembali. Aset tetap dapat dikatakan berbeda dengan barang dagangan karena tidak dimaksudkan untuk dijual dan dimiliki perusahaan untuk digunakan sedangkan barang dagangan tidak untuk digunakan dalam operasi perusahaan melainkan untuk dijual. Selain itu aset tetap memiliki masa manfaat lebih dari satu tahun dan memiliki manfaat ekonomi di masa mendatang. Aset tetap merupakan salah satu unsur dari aset yang terdapat pada neraca yang digunakan dalam perusahaan untuk menunjang

kegiatan usahanya selain itu aset tetap diharapkan dapat memberikan keuntungan di masa yang akan datang.

Aktiva tetap biasanya digolongkan menjadi empat kelompok, yaitu (Kieso, 2010 :

1. Land, companies acquire land for use as a site upon which to build a manufacturing plant or office. The cost of land includes (1) the cash purchase price, (2) closing costs such as title and attorney’s fees, (3) real estate brokers’ commissions, and (4) accrued property taxes and other liens assumed by the purchaser.

2. Land Improvements, are structural additions made to land. Examples are drive-ways, parking lots, fences, landscaping, and underground spinklers. 3. Buildings, are facilities used in operations, such as stores, office, factories,

ware-houses, and airplane hangars. Companies debit to the buildings account all neces-sary expenditures related to the purchase or construction of a building.

4. Equipment, includes assets used in operations, such as store check-out counters, office furniture, factory machinery, delivery trucks, and airplanes. Harahap (2002) membagi jenis aktiva tetap dari berbagai sudut yaitu: a. Sudut Subtansi, aktiva tetap dapat dibagi :

1. Tangible Assets atau aktiva berwujud seperti lahan, mesin, gedung, dan peralatan.

2. Intangible Assets atau aktiva yang tidak berwujud seperti goodwill-patents, copyrigh hak cipta franchise dan lain-lain.

1. Depreciated Plant Assets yaitu aktiva tetap yang disusutkan seperti bangunan, peralatan, mesin, inventaris, jalan dan lain-lain.

2. Undepreciated Plant Assets yaitu aktiva tetap yang tidak disusutkan seperti tanah.

c. Aktiva tetap berdasarkan jenis, dapat dibagi sebagai berikut :

1. Lahan adalah sebidang tanah terhampar baik yang merupakan tempat bangunan maupun yang masih kosong. Dalam akuntansi apabila ada lahan yang didirikan bangunan di atasnya harus dipisahkan pencatatannya dari lahan itu sendiri. Khusus bangunan yang dianggap sebagai bagian dari lahan tersebut atau yang dapat meningkatkan nilai gunanya seperti roil, jalan dan lain-lain maka dapat digabungkan dalam nilai lahan.

2. Gedung adalah bangunan yang berdiri di atas bumi ini baik di atas lahan/air. Pencatatannya harus dipisah dari lahan yang menjadi lokasi gedung itu. 3. Mesin termasuk peralatan-peralatan yang menjadi bagian dari mesin yang

bersangkutan.

4. Semua jenis kendaraan seperti alat pengangkutan, truck, grader, traktor, forklift, mobil, kendaraan roda dua dan lain-lain.

5. Perabot, Dalam jenis ini termasuk perabot kantor, perabot pabrik yang merupakan isi dari suatu bangunan.

6. Inventaris/peralatan, Peralatan yang dianggap merupakan alat-alat besar yang digunakan dalam perusahaan seperti inventaris kantor, inventaris pabrik, inventaris gudang dan lain-lain.

7. Prasarana, merupakan kebiasaan bahwa perusahaan membuat klasifikasi khusus seperti, jalan, jembatan, pagar, dan lain-lain.

2.1.3 Pengakuan Aset Tetap

Menurut Chariri (2005) penentuan definisi aktiva merupakan langkah pertama dalam proses identifikasi suatu aktiva. Sementara pengakuan merupakan pencatatan suatu jumlah rupiah kedalam struktur akuntansi sehingga jumlah tersebut pada akhirnya akan mempengaruhi posisi keuangan dan hasil usaha perusahaan.

PSAK No 16 mensyaratkan, biaya perolehan aset tetap harus diakui sebagai aset jika dan hanya jika:

1. kemungkinan besar entitas akan memperoleh manfaat ekonomik masa depan dari aset tersebut; dan

2. biaya perolehan aset dapat diukur secara andal.

Suku cadang dan peralatan pemeliharaan (service equipment) biasanya dicatat sebagai persediaan dan diakui dalam laba rugi pada saat dikonsumsi. Namun demikian, suku cadang utama dan peralatan siap pakai memenuhi kriteria aset tetap ketika entitas memperkirakan akan menggunakan aset tersebut selama lebih dari satu periode. Sama halnya jika suku cadang dan peralatan pemeliharaan yang hanya bisa digunakan untuk suatu aset tetap tertentu, hal ini juga dicatat sebagai aset tetap. Pernyataan ini tidak menentukan unit ukuran dalam pengakuan suatu aset tetap. Oleh karena itu, diperlukan pertimbangan dalam penerapan kriteria pengakuan yang sesuai dengan kondisi tertentu entitas. Pertimbangan tersebut tepat terhadap agregasi unit-unit yang secara individual tidak signifikan, seperti cetakan dan perkakas, kemudian menerapkan kriteria atas nilai agregrat tersebut (PSAK No.16).

Menurut Chariri (2005), manfaat ekonomis dapat mengalir ke perusahaan dengan beberapa cara yaitu :

1. Dapat digunakan baik sendiri maupun bersama aktiva lain dalam produksi baranmg dan jasa yang dijual oleh unit usaha

2. Dapat dipertukarkan dengan aktiva lain 3. Dapat digunakan untuk melunasi hutang 4. Dapat dibagikan kepada pemilik perusahaan

2.1.4 Pengukuran Aset Tetap

Menurut PSAK 16 revisi 2011 suatu aset tetap yang memenuhi kualifikasi untuk diakui sebagai aset pada awalnya harus diukur sebesar biaya perolehan atau konstruksi atau, jika dapat diterapkan, jumlah yang diatribusikan ke aset pada saat pertama kali diakui sesuai dengan persyaratan tertentu dalam PSAK lain.

Komponen biaya perolehan aset tetap meliputi: harga perolehannya, biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan intensi manajemen, estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset. Kewajiban atas biaya tersebut timbul ketika aset tersebut diperoleh (PSAK 16).

Menurut Warren (2006) aktiva tetap harus dicatat sebesar harga perolehannya. Harga perolehan meliputi semua jumlah yang dikeluarkan untuk mendapatkan aktiva tetap dan membuatnya siap digunakan.

Menurut Horngren (2005) the cost of a plant asset is its purchase price plus applicable taxes, purchase commissions, and all other amounts paid to acquire the assets and make it ready for its intended use.

Dari pengertian di atas, maka biaya perolehan dapat didefinisikan biaya yang harus dikeluarkan perusahaan untuk memperoleh aktiva tetap sampai tiba di tempat dan siap untuk digunakan dalam kegiatan operasional perusahaan.

Terdapat beberapa jenis biaya perolehan untuk tiap katagori utama aset tetap menurut Stice (2009) yaitu:

1. Tanah, biaya yang dikenakan haruslah biaya yang secara langsung berhubungan dengan umur manfaat tanah yang tidak terbatas. Biaya perolehan tanah meliputi harga beli, komisi, biaya hukum, biaya survei,biaya pembersihan dan perataan, penambahan jalan dan saluran air.

2. Bangunan, harga perolehan bangunan termasuk biaya yang diperlukan untuk memperbaiki kondisi-kondisi bangunan sebelum di tempati. Biaya perolehan bangunan meliputi harga beli, komisi, biaya rekondisi.

3. Peralatan, harga perolehan peralatan meliputi biaya angkut dan asuransi selama peralatan tersebut dalam perjalanan serta biaya yang keluar untuk uji coba dan pemasangan. Maka biaya perolehan peralatan yaitu harga beli, pajak, beban angkut, asuransi, pemasangan dan pengeluaran-pengeluaran lain yang terjadi dalam penyiapan aset untuk penggunaan yang direncanakan. Menurut Suradi (2009), setelah harga perolehan dari suatu aktiva ditetapkan, maka harga perolehan tersebut akan menjadi dasar akuntansi untuk aktiva tetap tersebut selama masa pemakaian aktiva tetap yang bersangkutan.

Selanjutnya PSAK 16 revisi 2011 menyatakan bahwa setelah pengakuan awal suatu entitas harus memilih model biaya dalam paragraf 30 atau model revaluasi dalam paragraf 31 sebagai kebijakan akuntansinya dan menerapkan kebijakan tersebut terhadap seluruh aset tetap dalam kelompok yang sama.

Model Biaya yaitu setelah diakui sebagai aset, aset tetap dicatat sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai aset. Model revaluasi yaitu Setelah diakui sebagai aset, aset tetap yang nilai wajarnya dapat diukur secara handal harus dicatat pada jumlah revaluasian, yaitu nilai wajar pada tanggal revaluasi dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai yang terjadi setelah tanggal revaluasi. Revaluasi harus dilakukan dengan keteraturan yang cukup reguler untuk memastikan bahwa jumlah tercatat tidak berbeda secara material dari jumlah yang ditentukan dengan menggunakan nilai wajar pada akhir periode pelaporan.

Terdapat beberapa cara dalam memperoleh aktiva tetap menurut Harahap (2002) yaitu dengan:

1. Pembelian Kontan

Aktiva yang dibeli dengan kontan dicatat sebesar uang yang dikeluarkan untuk pembelian itu ditambah dengan biaya-biaya lain sehubungan dengan pembelian aktiva itu, baik karena pembelian dalam partai besar maupun karena pembayaran yang dipercepat.

2. Pembelian dengan kontrak jangka panjang

Saat ini kebanyakan transaksi pembelian aktiva tetap dilakukan dengan kredit jangka panjang. Sisa utang itu biasanya dibuktikan dengan Notes, Surat berharga, Bukti utang hipotik dan lain-lain. Utang ini biasanya dibayar dalam beberapa kali angsuran ditambah dengan pembayaran bunga.

3. Pembelian dengan surat berharga seperti saham atau obligasi

Jika aktiva tetap diperoleh dengan mengeluarkan saham/obligasi, maka aktiva tetap itu harus dicatat sebesar harga pasar saham/obligasi pada saat

pembelian. Nilai saham/obligasi dicatat seharga nilai pari. Jika harga pasar lebih besar dari harga pari selisihnya dicatat sebagai premium (agio saham) dan jika harga pasar lebih kecil dari harga pari selisihnya dicatat sebagai discount (disagio saham).

4. Aktiva tetap yang dihadiahkan

Jika aktiva tetap diperoleh dengan cara dihadiahkan atau ditemukan sendiri maka transaksi ini disebut non reciprocal transferatau transfer yang tidak memerlukan umpan balik. Aktiva ini dicatat sebesar harga pasar yang wajar atau berdasarkan penilaian yang dilakukan oleh pihak/perusahaan penilai yang independen.

5. Aktiva tetap yang dibangun sendiri

Semua biaya yang langsung digunakan untuk pembangunan ini harus dikapitalisasi.

2.1.5 Penyusutan dan Metode Penyusutan Aset Tetap

Adapun faktor-faktor yang mempengaruh menurunnya kemampuan aktiva tetap menurut Soemarso (2005) yaitu faktor Pemakaian, Keausan, Ketidak seimbangan kapasitas yang tersedia dengan yang diminta dan keterbelakangan teknologi. Pengakuan adanya penurunan nilai aktiva tetap berwujud disebut penyusutan.

Penyusutan bukanlah proses ketika perusahaan mengakumulasikan dana untuk mengganti aset tetapnya, penyusutan bukan pula cara menghitung nilai yang berlaku pada aset tetap. Penyusutan adalah alokasi sistematis dari harga perolehan

aset selama periode-periode tertentu yang merasakan manfaat penggunaan suatu aset Stice (2009).

Anthony (2004) with the exception of land, most items of plant and equiment have a limited useful life; that is, they will provide service to the entity over a limited number of future accounting periods. A fraction of the cost of the assets is therefore properly chargeable as an expense in each of the accounting periods in which the assets provides service to the entity. The accounting process for this gradual conversion of plant and equipment capitalized cost into expense is called depreciation.

Menurut Kieso (2008) penyusutan adalah proses akuntansi dalam mengalokasikan biaya aktiva berwujud ke beban dengan cara yang sistematis dan rasional selama periode yang diharapkan mendapat manfaat dari penggunaan aktiva tersebut. Selanjutnya menurut Hendriksen (2002) penyusutan akuntansi merupakan pengalokasian biaya awal suatu aktiva secara rasional dan sistematis sepanjang masa manfaat yang diharapkan untuk aktiva itu.

Dari pengertian di atas maka penyusutan aset tetap dilakukan karena semakin berkurangnya potensi dan masa manfaat yang dimiliki oleh aset tetap. Pengurangan nilai aktiva tersebut dibebankan secara proporsional kemasing-masing periode yang menerima manfaat. Penyebab menurunnya kemampuan suatu aktiva tetap untuk menyediakan manfaat menurut Warren (2008) yaitu diidentifikasi sebagai penyusutan fisik dan penyusutan fungsional. Penyusutan fisik terjadi dari kerusakan dan keausan ketika digunakan dan karena pengaruh cuaca. Penyusutan fungsional terjadi jika aktiva tetap yang dimaksud tidak lagi mampu menyediakan manfaat dengan tingkat seperti diharapkan.

Aset tetap yang dipergunakan lama kelamaan mengalami kerusakan, kehausan dan susut, baik karena dipakai maupun karena pengaruh lama kecuali tanah. Menurut Stice (2009) tanah adalah aset yang tidak disusutkan, biaya yang dikenakan haruslah biaya yang secara langsung berhubungan dengan umur manfaat tanah yang tidak terbatas.

Terdapat faktor-faktor yang mempengaruhi penyusutan menurut Stice (2009) yaitu:

1. Harga perolehan aset: harga perolehan sebuah aset meliputi semua pengeluaran yang berhubungan dengan perolehan dan persiapan untuk penggunaan aset tersebut.

2. Nilai residu atau nilai sisa: perkiraan harga penjualan aset saat aset dijual setelah pemakaiannya diberhentikan.

3. Masa manfaat: aset operasi tidak lancar selain tanah memiliki masa manfaat yang terbatas sebagai akibat dari faktor fisik dan fungsional.

4. Pola penggunaan: untuk memadankan harga perolehan aset dengan pendapatan, penyusutan periodik harus mencerminkan pola penggunaanya sedekat mungkin.

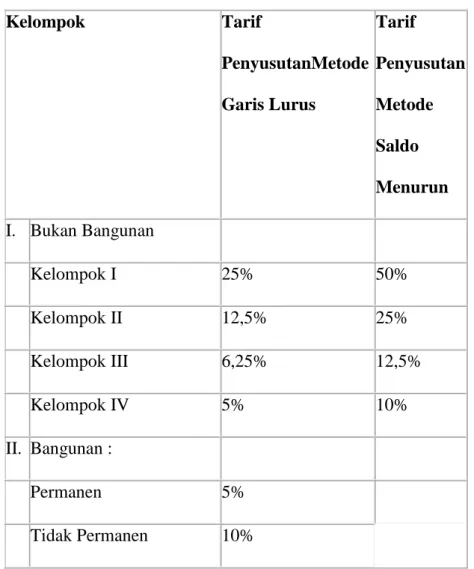

Dalam Standar Akuntansi Keuangan nomor 16 revisi 2011 menyatakan bahwa berbagai metode penyusutan dapat digunakan untuk mengalokasikan jumlah yang disusutkan secara sistematis dari suatu aset selama umur manfaatnya. Metode tersebut antara lain metode garis lurus (straight line method), metode saldo menurun (diminishing balance method), dan metode jumlah unit (sum of unit method). Metode garis lurus menghasilkan pembebanan yang tetap selama umur manfaat aset jika nilai residunya berubah. Metode saldo menurun menghasilkan pembebanan yang menurun

selama umur manfaat aset. Metode jumlah unit menghasilkan pembebanan berdasarkan pada penggunaan atau output yang diharapkan dari suatu aset. Metode penyusutan aset dipilih berdasarkan ekspektasi pola konsumsi manfaat ekonomik masa depan dari aset dan diterapkan secara konsisten dari periode ke periode kecuali ada perubahan dalam ekspektasi pola konsumsi manfaat ekonomik masa depan dari aset tersebut.

Stice (2009) menyatakan bahwa sejumlah metode penyusutan untuk menghitung besarnya beban penyusutan berbeda beda. Terdapat beberapa metode penyusutan yang digunakan untuk menghitung besarnya penyusutan aset tetap yaitu: 1.Metode penyusutan berdasarkan faktor waktu

a) Metode garis lurus b) Metode akselerasi

1) Metode jumlah angka tahun 2) Metode saldo menurun

2.Metode penyusutan berdasarkan faktor penggunaan a) Metode jumlah jam jasa

b) Metode jumlah unit produksi 3. Metode penyusutan kelompok dan gabungan

1. Metode garis lurus

Horngren (2005) the straight line (SL) method allocated an equal amount of depreciation to aech year of asset use. Depreciable cost is devided by useful life in years to determine annual depreciation.

straight line depreciation = cost – residual value useful life, in year

2. Metode saldo menurun

Anthony (2004) In a decilning-balance method, each year’s depreciation is found by applying a rate to the net book value of the asset as of the beinning of that year. (in the straight-line method, the depreciation rate is applied to original cost net of residual value, not to each year’s net book value.) the net book value of an asset at a point in time is the original acquistioncost cost less total depreciation accumulated up to that time. With a declining balance method, the asset’s estimated residual value, if any, has no effect on the annual depreciation charges because residual value is not included in the calculation of an asset’s net book value.

3. Metode jumlah angka tahun

Kieso (2008) metode jumlah angka tahun menghasilkan beban penyusutan yang menurun berdasarkan berdasarkan pecahan yang menurun dari biaya yang dapa disusutkan (biaya awal dikurangi nilai sisa). Setiap pecahan menggunakan jumlah angka tahun sebagai penyebut. Jumlah tahun estimasi umur yang tersisa

pada awal tahun sebagai pembilang. Dengan metode ini pembilang menrurn tahun demi tahun dan penyebut tetap konstan.

4. Metode jam jasa

Stice (2009) metode penyusutan jumlah jam jasa didasarkan pada teori yang menyatakan pembelian aset menggambarkan jumlah jam jasa yang dibeli. Metode ini memerlukan perkiraan umur aset dalam satuan jumlah jam kerja dalam setia periode. Jadi biaya penyusutan yang timbul setiap periode tergantung dengan jam kerja penggunaan aset untuk memproduksi barang atau jasa tiap periode akuntansi.

Penyusutan = harga perolehan-nilai sisa Taksiran jam jasa.

5. Metode jumlah unit produksi

Dalam metode unit produksi taksiran manfaat dinyatakan dalam kapasitas produksi yang dapat dihasilkan. Jadi berbeda dengan metode garis lurus, saldo menurun dan jumlah angka tahun yang taksiran manfaat aktiva tetap dinyatakan dalam jangka waktu pemakaiannya. Kapasitas produksi itu sendiri dapat dinyatakan dalam bentuk unit produksi, jam pemakaian atau unit-unit kegiatan yang lain.

penyusutan per unit = harga perolehan-nilai sisa taksiran jumlah produksi

Menurut Hendriksen (2002) terdapat faktor-faktor yang menjadi pertimbangan dalam memilih metode penyusutan yaitu:

1) Hubungan antara penurunan nilai aktiva dengan penggunaan dan waktu a) Nilai aktiva menurun karena fungsi penggunaan dan bukan sebagai

fungsi terlewatkannya waktu, gunakan metode beban variabel.

b) Manfaat mendatang akan menurun sebagai suatu fungsi waktu ketimbang sebagai fungsi penggunaan, gunakan metode garis lurus. 2). Pengaruh keusangan

Keusangan bukan merupakan faktor yang penting dalam menetapkan usia aktiva, gunakan metode beban variabel.

3). Pola biaya reparasi dan pemeliharaan

a) Biaya reparasi dan pemeliharaan bersifat proporsional terhadap penggunaan, gunakan metode beban variabel.

b) Biaya reparasi dan pemeliharaan bersifat konstan sepanjang usia aktiva, gunakan garis lurus.

c) Biaya reparasi dan pemeliharaan bersifat konstan dan menurun sepanjang usia aktiva, gunakan metode beban meningkat.

d) Biaya reparasi dan pemeliharaan meningkat, gunakan metode beban menurun.

4). Tingkat efisinse operasi aktiva yang bersangkutan

a) Efisiensi operasi relatif konstan sepanjang usia aktiva, gunakan metode garis lurus.

b) Efisiensi operasi relatif konstan atau meningkat sepanjang usia aktiva, gunakan metode beban meningkat.

c) Efisiensi operasi rmenurun sepanjang usia aktiva, gunakan metode beban menurun.

5). Kemungkinan perubahan dalam pendapatan perusahaan terhadap penggunaan aktiva

a) pendapatan bersifat proporsional terhadap penggunaan, gunakan metode beban variabel.

b) pendapatan relatif konstan sepanjang usia aktiva, gunakan metode garis lurus.

c) pendapatan bersifat konstan atau meningkat sepanjang usia aktiva, gunakan metode beban meningkat.

d) pendapatan menurun atau ketidakpastian mengenai pendapatan selama tahun-tahun belakangan, gunakan metode beban menurun.

2.1.6 Penghentian dan Pelepasan Aset Tetap

Untuk penghentian aset tetap, PSAK 16 menyatakan bahwa aset tetap dihentikan pengakuannya pada saat dilepaskan dan pada saat tidak terdapat manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Menurut Harahap (2002) penarikan aktiva dimaksudkan sebagai upaya menghapuskan aktiva tetap dari buku perusahaan. Penarikan aktiva ini bisa timbul akibat penjualan, perombakan,dll.

Aset tetap yang dimiliki oleh perusahaan dengan tujuan untuk digunakan dalam kegiatan operasional perusahaan, pada saat tertentu perusahaan mungkin akan melepas aset tetap tersebut, menurut Dunia (2009) aset tetap dapat dilepas dengan tiga cara:

1. penghapusan : apabila aktiva tetap sudah tidak bermanfaat lagi dan tidak mempunyai nilai sisa atau nilai pasar, maka dapat dihapus. Ada dua kondisi dalam penghapusan aktiva tetap yaitu menghapus aktiva tetap yang telah disusutkan secara penuh dan menghapus aktiva tetap yang baru disusutkan sebagian.

2. Penjualan : jika harga jual sama dengan nilai buku maka tidak ada keuntungan dan tidak ada kerugian, jika harga jual lebih kecil daripada nilai buku maka perusahaan menderita kerugian sebesar selisih, jika harga jual lebih besar dari pada nilai buku maka ada keuntungan sebesar selisih.

3. Penukaran : penukaran dapat dilakukan dengan aktiva tetap yang sejenis atau dapat juga ditukar dengan aktiva yan tidak sejenis. Dalam penukaran aktiva tetap harus ditentukan nilai tukarnya yang jumlahnya mungkin lebih besar atau lebih kecil dari nilai buku. Selisih antara nilai tukar aktiva yang lama dengan aktiva yang baru merupakan jumlah yang harus dibayar atau terhutang. Keuntungan diperoleh dalam penukaran aktiva tetap yang sejenis apabila nilai tukar melebihi nilai buku, keuntungan ini tidak diakui dalam penyajian laporan keuangan dan dikurangkan pada harga aktiva tetap yang baru.

Kieso (2010), in a disposal by sale, the company compares the book value of the asset with the proceeds received from the sale. If the proceeds of the sale exceed the book value of the plant asset, a gain on disposal occurs. If the proceeds of the sale are less than the book value of the plant asset sold, a loss on disposal occurs.

Anthony (2004) If an assets is sold for more than its book value, the entries are analogous to those described above. The account gain on the sale of building (or other category of long-lived assets) is credited for the excess of the selling price over net book value. This account (as well as gain on sale of. . . .) is usually clasified as “other income” on the income statement.

Menurut PSAK No.16, keuntungan atau kerugian yang timbul dari penghentian pengakuan suatu aset tetap ditentukan sebesar pendapatan antara jumlah hasil pelepasan neto jika ada dan jumlah tercatat dari aset tersebut. Keuntungan atau kerugian yang timbul dari penghentian pengakuan aset tetap dimasukan dalam laba rugi pada saat aset tersebut dihentikan pengakuannya, keuntungan tidak biasa diklasifikasikan sebagai pendapatan.

Untuk aset revaluasian menurut Juan (2012) apabila pengakuan suatu aset dihentikan, praktik yang umum berlaku adalah semua akun terkait harus dihapuskan dari laporan keuangan. Oleh karenanya apabila aset tetap revaluasian sebelumnya dihentikan, bukan hanya jumlah tercatat bruto dan akumulasi penyusutan saja yang dihapus tetapi juga cadangan revaluasian terkait.

Dalam suatu kondisi tertentu di mana aset tetap tidak dapat lagi digunakan dalam kegiatan oprasional perusahaan , misalnya karena rusak, dijual,dll. Maka saat terjadinya penarikan atau penghentian aset tetap perlu dilakukan pencatatan dan perhitungan atas aset tetap tersebut.

2.1.7 Penyajian dan Pengungkapan Aset tetap

Dalam laporan keuangan aktiva tetap dirinci menurut jenisnya, seperti misalnya tanah, gedung, mesin-mesin, peralatan, kendaraan. Akumulasi penyusutan disajikan sebagai pengurang terhadap aktiva tetap baik secara sendiri-sendiri menurut jenisnya atau secara keseluruhan (Soemarso, 2005). Maka secara umum aset tetap diungkapkan cukup terperinci dalam laporan keuangan.

PSAK No.1 paragraf 10 mengatur bahwa laporan keuangan yang lengkap harus terdiri dari komponen-komponenberikut:

1. neraca

2. laporan laba rugi

3. laporan perubahan ekuitas 4. laporan aruskas

5. kebijakan akuntansi beserta catatan atas laporan keuangan

Dalam PSAK No.16 laporan keuangan mengungkapkan, untuk kelompok aset tetap:

1. Dasar pengukuran yang digunakan dalam menentukan jumlah tercatat bruto. 2. Metode penyusutan yang digunakan.

3. Umur manfaat atau tarif penyusutan yang digunakan. 4. Jumlah tercatat bruto dan akumulasi penyusutan.

Laporan keuangan juga mengungkapkan :

1. Keberadaan dan jumlah restriksi atas hak milik, dan aset tetap yang dijamin untuk liabilitas.

2. Jumlah pengeluaran yang diakui dalam jumlah tercatat aset tetap yang sedang dalam pembangunan.

3. Jumlah komitmen kontraktual dalam perolehan aset tetap.

4. Jumlah kompensasi dari pihak ketiga untuk aset tetap yang mengalami penurunan nilai, hilang atau dihentikan yang dimasukkan dalam laba rugi, jika tidak diungkapkan secara terpisah pada pendapatan komprehensif lain. Selain itu PSAK 16 juga menganjurkan pengungkapan berikut :

1. Jumlah tercatat aset tetap yang tidak dipakai sementara

2. Jumlah tercatat bruto dari setiap aset tetap yang telah disusutkan penuh dan masih digunakan;

3. Jumlah tercatat aset tetap yang dihentikan dari penggunaan aktif dan tidak diklasifikasikan sebagai tersedia untuk dijual.

4. jika model biaya digunakan, nilai wajar aset tetap apabila berbeda secara material dari jumlah tercatat.

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

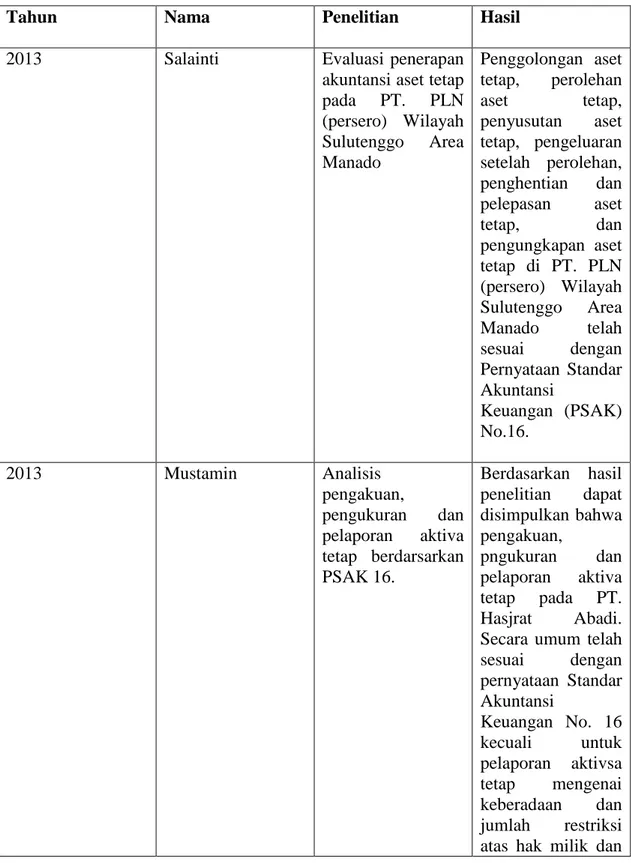

Tahun Nama Penelitian Hasil

2013 Salainti Evaluasi penerapan

akuntansi aset tetap pada PT. PLN (persero) Wilayah Sulutenggo Area Manado Penggolongan aset tetap, perolehan aset tetap, penyusutan aset tetap, pengeluaran setelah perolehan, penghentian dan pelepasan aset tetap, dan pengungkapan aset tetap di PT. PLN (persero) Wilayah Sulutenggo Area Manado telah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No.16. 2013 Mustamin Analisis pengakuan, pengukuran dan pelaporan aktiva tetap berdarsarkan PSAK 16. Berdasarkan hasil penelitian dapat disimpulkan bahwa pengakuan, pngukuran dan pelaporan aktiva tetap pada PT. Hasjrat Abadi. Secara umum telah sesuai dengan pernyataan Standar Akuntansi Keuangan No. 16 kecuali untuk pelaporan aktivsa tetap mengenai keberadaan dan jumlah restriksi atas hak milik dan

aktiva tetap yang dijaminkan untuk liabilitas, jumlah komitmen kontraktual dalam perolehan aktiva tetap, serta jumlah kompensasi dari pihak ketiga untuk aktiva tetap yang mengalami

penurunan nilai telah hilang atau dihentikan yang dimasukan dalam laba rugi, jika tidak diungkapkan secara terpisah, pada pendapatan komprehensif lain, tidak dijelaskan dalam pelaporan aktiva tetap.

2013 Putra analisis penerapan

akuntansi aset tetap pada CV. Kombos Manado. Hasil penelitian menunjukkan bahwa CV. Kombos Manado dalam menjalankan kegiatan akuntansinya, berpedoman pada kebijakan akuntansi perusahaan yang sudah mengarah pada PSAK NO. 16 tentang aset tetap. Namun perusahaan menyusutkan aset tetapnya belum sesuai dengan standar akuntansi yang berlaku. 2012 Karmila Analisis Akuntansi Hasil penelitian

Aktiva Tetap Pada PT Surya Putra Sumatra II Pasir Pangaraian. menunjukkan bahwa penggunaan aktiva tetap yang terlibat didalam laporan keuangan PT.Surya Putra Sumatra II Pasir Pangaraian khusus pada neraca belum menggambarkan tentang

pengungkapan aktiva tetap. Hal ini juga tidak sesuai dengan PSAK No.16.

2010 Mahardika Analisis akuntansi

aktiva tetap pada PT. Sandria Sukses Bersama Pekanbaru. PT.Sandria tidak mencatat biaya yang mempengaruhi perolehan aktiva tetap sebagai penambah harga perolehan aktiva tetap, semua biaya setelah masa perolehan dibebankan semua sebagai pengeluaran pendapatan dan untuk penyajian aktiva tetap yang dilakukan

perusahaan telah sesuai dengan

PSAK No.16

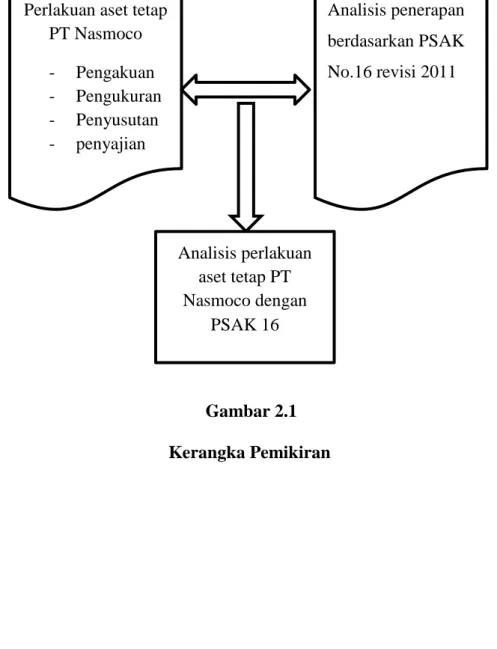

2.3 Kerangka Konseptual

Untuk menjelaskan analisis antara perlakuan aset tetap di dalam perusahaan dan PSAK No.16 berikut ini akan dijelaskan gambar tetang kerangka pemikiran pada penelitian ini.

Gambar 2.1 Kerangka Pemikiran Perlakuan aset tetap

PT Nasmoco - Pengakuan - Pengukuran - Penyusutan - penyajian Analisis penerapan berdasarkan PSAK No.16 revisi 2011 Analisis perlakuan aset tetap PT Nasmoco dengan PSAK 16

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini dilakukan pada PT Nasmoco Semarang yang terletak di jalan Kaligawe km 5 Semarang. Perusahaan tersebut merupakan perusahaan dagang. Penulis akan melakukan penelitian mengenai untuk aset tetap perusahaan berdasarkan PSAK No.16.

3.2 Definisi Operasional

Sesuai dengan rumusan masalah yang akan dikaji, maka definisi operasional yaitu:

3.2.1 Pengakuan Aset Tetap

Pengakuan aset tetap secara oprasional dapat didefinisikan sebagai berikut: Bahwa organisasi mengeluarkan biaya untuk pembelian aset tetap, di mana aset tetap tersebut memiliki masa manfaat tertentu dan dapat diukur secara handal.

manfaat manfaat

to tn Gambar 3.1 Definisi Pengakuan

Cost Aset

organisasi Organisasi

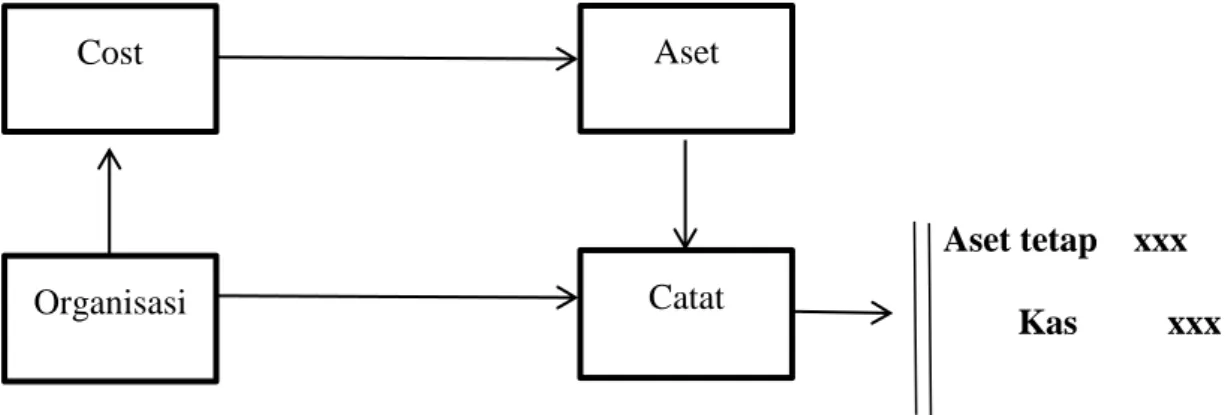

3.2.2 Pengukuran Aset Tetap

Definisi untuk pengukuran aset tetap yaitu bahwa aset tetap yang telah diperoleh organisasi harus diukur sebesar biaya perolehannya dengan melakukan pencatatan dalam jurnal.

Definisi pengukuran aset tetap dapat digambarkan sebagai berikut:

Aset tetap xxx Kas xxx

Gambar 3.2 Definisi Pengukuran

3.2.3 Penyusutan Aset Tetap

Definisi untuk penyusutan adalah pengalokasian biaya aset tetap yang dimiliki organisasi menjadi beban dengan cara sistematis dan rasional selama masa manfaatnya.

Cost Aset

Catat Organisasi

Definisi penyusutan aset tetap dapat digambarkan sebagai berikut:

Sistematis dan rasional

to tn Gambar 3.3 Definisi Penyusutan

3.2.4 Penghentian dan Pelepasan Aset Tetap

Penghentian dan pelepasan aset tetap yaitu organisasi melepaskan aset tetap yang dimilikinya jika tidak terdapat lagi manfaat ekonomik dan kemudian menghapus pencatatan nilai aset tetap tersebut.

Cost Aset

Alokasi

Definisi penghentian dan pelepasan aset tetap dapat digambarkan sebagai berikut:

tidak terdapat manfaat

akumulasi peny xxx aset xxx

to tn Gambar 3.4 Definisi Penghentian dan Pelepasan

3.2.5 Pengungkapan Aset Tetap

Pengungkapan aset tetap yaitu organisasi menyajikan aset tetapnya dalam laporan keuangan dan beberapa hal lainnya diungkapkan dalam catatan atas laporan keuangan.

Cost Aset

Lepas

Definisi pengungkapan aset tetap dapat digambarkan sebagai berikut:

to tn Gambar 3.5 Definisi Pengungkapan

3.3 Jenis dan Sumber Data

Dalam peyusunan penelitian ini diperlukan data yang berhubungan dengan permasalahan yang dihadapi. Menurut Kuncoro (2009) data adalah sekumpulan informasi yang diperlukan untuk pengambilan keputusan. Data penelitian dibedakan dalam dua jenis yaitu data kualitatif dan data kuantitatif.

1. Jenis Data

a. Data Kualitatif

Data kualitatif adalah data yang berbentuk kata-kata, bukan dalam bentuk angka. Data kualitatif diperoleh melalui berbagai macam teknik pengumpulan data misalnya wawancara, analisis dokumen, diskusi terfokus, atau observasi yang telah dituangkan dalam catatan lapangan (transkrip).

Cost Aset

Organisasi Catatatan atas

laporan keuangan Laporan keuangan

Bentuk lain data kualitatif adalah gambar yang diperoleh melalui pemotretan atau rekaman video menurut (Kuncoro, 2004) dalam Agnes Fanda (2013).

b. Data kuantitatif

Data kuantitatif adalah data yang berbentuk angka atau bilangan. Sesuai bentuknya, data kuantitatif dapat diolah atau dianalisis perhitungan matematika atau statistika menurut (Kuncoro, 2004) dalam Agnes Fanda (2013).

Penelitian ini menggunakan data kualitatif berupa profil perusahaan dan hasil wawancara. Data kuantitatif berupa laporan posisi keuangan dan laporan laba rugi perusahaan.

2. Sumber Data a. Data Primer

Kuncoro (2009) menyatakan bahwa data primer adalah data yang diperoleh dari survey lapangan yang menggunakan semua metode pengumpulan data orisinil.

b. Data Sekunder

Kuncoro (2009) menyatakan bahwa data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpulan data dan dipublikasikan kepada masyarakat pengguna data.

Dalam penelitian ini sumber data meliputi data primer dan data sekunder. Data primer yaitu data yang diperoleh langsung dari perusahaan berupa hasil dari wawancara. Sedangkan data sekunder yaitu data yang telah diolah yang bersumber

dari PT Nasmoco Semarang, seperti laporan laba rugi, laporan posisi keuangan, struktur organisasi

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam melengkapi hasil penelitian ini yaitu:

1. Wawancara

Metode ini dilakukan dengan cara tanya jawab secara langsung mengenai penerapan akuntansi aset tetap pada bidang keuangan PT Nasmoco Semarang dengan maksud mencari informasi dan membandingkan isi pernyataan dari hasil wawancara dan dari hasil studi pustaka.

2. Studi Kepustakaan

Studi kepustakaan adalah teknik mengumpulkan data yang berasal dari literatur-literatur dan buku-buku referensi untuk memperoleh data sekunder yang digunakan sebagai dasar melakukan analisis terhadap operasi perusahaan. 3. Dokumentasi

Salah satu metode pengumpulan data dengan menganalisis dokumen-dokumen perusahaan yang berupa struktur organisasi perusahaan, laporan posisi keuangan dan laporan laba rugi.

3.5 Metode Analisis

Metode yang digunakan dalam menganalisis data adalah metode deskriptif, yaitu cara merumuskan data yang bersifat uraian kondisi objek penelitian yang bertujuan mendeskripsikan gambaran suatu keadaan atau fenomena sehingga mampu memjawab permasalahan yang ada.

Tahapan menganalisa data: 1. Identifikasi data

Mengidentifikasi jenis data yang akan menjawab rumusan masalah dalam penelitian ini, dilakukan dengan mengidentifikasi data yang berkaitan dengan aset tetap perusahaan berupa daftar aset tetap yang yang dimiliki, metode penyusutan aset tetap , laporan laba rugi, laporan posisi keuangan, kebijakan perusahaan atas aset tetap.

2. Wawancara

Metode wawancara dilakukan dengan mengidentifikasi sumber yang akan dipilih untuk melakukan wawancara, kemudian selama wawancara akan direkam pertanyaan serta tanggapan yang akan didapat dan membuat catatan singkat selama wawancara berlangsung.

3. Memilih dan merangkum

Setelah mendapatkan data-data yang dibutuhkan maka peneliti melakukan pemilihan data yang pokok dan penting serta membuat pengelompokkan sesuai dengan ruang lingkup penelitian. Dengan demikian data yang telah dirangkum akan memberikan gambaran yang jelas sesuai dengan tujuan penelitian.

4. Menganalisis data

Dimulai dengan menganalisis laporan keuangan dan kebijakan perusahaan untuk memperoleh gambaran mengenai penerapan akuntansi aset tetap di dalam perusahaan. Setelah diketahui penerapan akuntansi aset tetap di dalam perusahaan maka dapat dibandingkan kesesuaiannya dengan PSAK16 revisi 2011.

5. Menyimpulkan

Penarikan kesimpulan dilakukan dengan membandingkan hasil penelitian dengan teori yang ada dan PSAK 16 serta menyimpulkan fakta yang didapat dari analisis tersebut.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Objek Penelitian

4.1.1 Sejarah PT Nasmoco Kaligawe Semarang

PT. Nasmoco adalah perusahaan dagang dan jasa yang merupakan anak cabang dari PT. New Ratna Motor yang berdiri pada tahun 1966. PT. New Ratna Motor didirikan pada tanggal 15 April 1961 yang khusus menangani penjualan kendaraan merk Toyota dengan nama PT. Ratna Dewi Motor oleh Bapak Agustinus Hardjo Budi pimpinan sekaligus pemilik perusahaan ini.

Pada awalnya perusahaan bertindak sebagai dealer dari NV. Honas Jakarta untuk wilayah penjualan di Jawa Tengah dan Daerah Istimewa Yogyakarta. Kemudian sekitar tahun 1965 perusahaan mengontrak bangunan di jalan MH. Thamrin No. 14-16 Semarang yang digunakan sebagai ruang pamer dan bengkel. Dengan adanya tempat yang baru ini diharapkan semua pelayanan kepada konsumen dapat berjalan lancar dan memuaskan.

Mulai tahun 1965 sampai tahun 1969 PT. Ratna Dewi Motor banyak m g m o k d To o d m b k “ m k ock dow (KSD ” g maksudnya mengimpor kendaraan Toyota dalam bentuk bagian-bagian mobil. Contohnya : pintu mobil, kursi, kaca dan asesoris (termasuk AC, sound mobil, dll). Setelah sampai di Indonesia banyak tinggal merakitnya. Kendaraan tersebut antara lain Pick-up Toyota 8000, Hilux dan Land Cruiser.

Pada tahun 1970 kendaraan toyota di Indonesia untuk ketiga kalinya berpindah dari PT. Gaya Motor ke PT. Astra Internasional Inc. Toyota. Riwayat usaha PT. Ratna Dewi Motor melaju dengan datangnya Tuan Z. Kagoma sebagai representatif Toyota Motor Thailand Co Ltd. Dorongan diberikan kepada PT. Ratna Dewi Motor untuk melakukan investasi yang lebih besar. Mengingat akan bertambah besarnya pemasaran kendaraan Toyota di Indonesia. Atas usul Tuan Kagoma tersebut, maka pada tahun 1971 perusahaan membeli dan menempati ruang pamer dan bengkel. Saat itu pula dilakukan pergantian nama dari PT. Ratna Dewi Motor menjadi PT. New Ratna Motor.

Pada 30 Agustus 1972 PT. New Ratna Motor ditunjukkan sebagai dealer resmi Toyota (Authorized Toyota Main Dealer) Jawa Tengah. Dengan bantuan Pt. Toyota Astra Motor maka PT. New Ratna Motor semakin berkembang, oleh sebab itu, PT. New Ratna Motor berkeinginan untuk mendirikan perwakilan di berbagai kota di Jawa Tengah dan DIY. Ide pembukaan cabang di jalan Kaligawe Semarang muncul disebabkan tidak adanya kemungkinan perluasan ruang pamer dan bengkel karena letak perusahaan yang berada di tengah kota. Sehingga kemudian d c k d “ ow oom” ( g m d “wo k o ” (b gk b unit II di jalan Kaligawe Semarang.

Peresmian showroom dan workshop baru tersebut dilaksanakan pada tanggal 20 Agustus 1977 oleh Bapak Hardiyanto sebagai Waliota II Semarang. Serta disyahkan dengan akte notaris No. 83 tahun 1977 dan berstatus perusahaan atau badan hukum berbentuk PT. (Perseroan Terbatas). Nama PT. Nasmoco sendiri merupakan singkatan dari New Asiantik Motor Company.

Lokasi perusahaan PT. Nasmoco Kaligawe berada di jalan Kaligawe km. 5 Semarang. Telepon 024-6580100, fax. 024-6580200. Dengan luas area dealer 11.250 m². Luas bangunan untuk general repair : 1.300 m², body repair : 3.700 m², dan untuk gedung atau kantor 900 m².

4.1.2 Visi PT Nasmoco Semarang

Menjadi pelaku bisnis di bidang otomotif yang profesional, berkualitas dan sebagai pemimpin pasar yang di era globalisasi.

4.1.3 Misi PT Nasmoco Semarang

Meningkatkan profesionalisme karyawan dengan berbasiskan teknologi modern untuk memberikan totalitas kepuasan pelanggan dan menghasilkan keuntungan yang optimal bagi pemegang saham. Terus berupaya meningkatkan kesejahteraan karyawan, serta ikut berperan dalam kepedulian lingkungan dan sosial.

4.1.4 Struktur Organisasi PT Nasmoco Semarang

Struktur organisasi merupakan hal yeng penting di dalam perusahaan karena jika struktur organisasi baik maka akan tercipta hubungan kerjasama yang baik dan teratur. Agar tampak jelas dan tegas, perusahaan menyusun suatu bagan organisasi yang menggambarkan fungsi jabatan dalam organisasi sebagai berikut:

Gambar 4.1

Struktur Organisasi PT Nasmoco Kaligawe

Manajer (kepala cabang)

seksi CR seksi sales (sales supervisor) seksi adm keuangan (ADH) seksi service (kepala bengkel) Sub-seksi Sub-seksi

Staff Staff Staff

sub seksi ass.kabeng bid.teknik/ bid.pelaya nan Sub seksi Staff Staff Staff sub seksi seksi part (kepala part) Sub-seksi staff mekanik

4.1.5 Diskripsi Jabatan PT Nasmoco Semarang 1. Branch Manager (Department)

Nama atasan langsung: operation manager Koordinasi kerja: manager department

Nama atasan tak langsung: general manager dan managing director Nama bawahan tak langsung: section head

Tugas-tugas:

1) Membantu Operation Manager merumuskan kebujakan perusahaan tentang targeting, budgeting dan strategi plan dealer secara tahunan. 2) Melaksanakan dan merealisasikan targeting, budgeting dan strategi

plan.

3) Melaksanakan dan memenuhi target yang ditetapkan HO (sales, part, service)

4) Menyiapkan action plan tahunan dan bulanan 5) Merumuskan RAPB tahunan dan bulanan

6) Mengatur dan monitoring pelaksanaan tugas bawahan, serta meminta pertanggung jawaban hasil kerja dari bawahan

7) Melaksanakan dan merealisasikan tergeting, budgeting dan strategi plan

8) Mengusulkan organisasi dan man power dealer yang solid (tentang kuantitas dan kualitas Man Power, Job Flow, dan JobDescription, dll)

10) Menciptakan lingkungan kerja yang kondusif (disiplin, competitive, kebersamaan)

11) Dapat mengatur dengan baik segala kebutuhan dan keuangan perusahaan

12) Dapat memberikan nilai A/R yang positif

13) Memelihara dan bertanggung jawab atas aset perusahaan

14) Mampu menganalisa situasi ekonomi makro yang berhubungan dengan bisnis otomotif

15) Bertanggung jawab serta melakukan pengawasan secara keseluruhan terhadap jalannya perusahaan sesuai dengan ketentuan yang ditetapkan dan mampu mengevaluasi. Kemudian memberikan pertanggung jawaban setiap saat bila diminta oleh HO (PT. New Ratna Motor)

16) Memberikan laporan laporan secara periode ke HO (R/L, pencapaian target,dll)

17) Mampu menyelesaikan masalah-masalah yang terjadi di dealer 18) Menjalin hubungan yang baik dengan pihak luar demi kelancaran 19) Setiap berkaitan dengan tenaga kerja selalu memberitahu ke HRD

dan department yang terkait

20) Menyusun dan menyiapkan rincian tugas dan masing-masing staff dan karyawan disection untuk selanjutnya disempurnakan secara berkala/periodic sesuai dengan kondisi atau sifat pekerjaan masing-masing karyawan

21) Melaksanakan tugas-tugas lain sesuai dengan petunjuk Operation Manager, General Manager dan Managing Director.

2. Section head (ADH)

Nama atasan langsung: Branch Manager

Nama atasan tak langsung: Manager HO, General Manager, Operation Manager

Nama bawahan langsung: Sub.Section Head, Staff Tugas-tugas:

1) Membantu Branch Manager merumuskan kebijakan perusahaan tentang targeting, budgeting dan strategi plan dealer secara tahunan. 2) Melaksanakan dan merealisasikan targeting, budgeting dan strategi

plan dibagiannya.

3) Melaksanakan dan memenuhi target dibagiannya ssuai yang ditetapkan HO dan dealer (sesuai bagiannya: sales, part, service). 4) Menyiapkan action plan tahunan dan bulanan di bagiannya. 5) Merumuskan RAPB tahunan dan bulanan di bagiannya.

6) Mengatur dan monitoring pelaksanaan tugas bawahan , serta meminta pertanggung jawaban hasil kerja dari bawahan.

7) Mengusulkan organisasi dan Man Powernbagiannya supaya solid (tentang kuantitas dan kualitas Man Power, Job Flow dan Job Description).

8) Mendevelope Man Powerskill dan team work dibagiannya. 9) Menciptakan lingkungan kerja yang kondusif.

10) Dapat mengatur dengan baik segala kebutuhan dan keuangan perusahaan.

11) Dapat memberikan nilai A/R yang positif.

12) Memelihara dan bertanggung jawab atas aset perusahaan.

13) Mengkoordinir dan memeriksa pembuatan laporan keuangan dan laporan pajak.

14) Bertanggung jawab serta melakukan pengawasan secara keseluruhan terhadaap jalannya bagiannya sesuai ketentuan dengan yang ditetapkan (SOP) dan mampu mengevaluasi kemudian memberikan pertanggung jawaban setiap saat bila diminta oleh Branch Manager (kepala cabang).

15) Memberikan laporan-laporan yang berhubungan dengan bagiannya secarperiodeik ke Branch Manager.

16) Mewakili Branch Manager bila berhalangan hadir sesuai dengan wewenang yang diberikan

17) Laporan cash flow bulanan.

18) Pembayaran dan penagihan piutang.

19) Penggajian untuk karyawan dealer (menyiapkan, menghitung, mengajukan kepimpinan, membagikan).

20) Mampu menyelesaikan masalah-masalah yang terjadi di bagiannya. 21) Menjalin hubungan yang baik dengan pihak luar demi kelancaran. 22) Setiap berkaitan dengan tenaga kerja selalu memberitahu ke Branch

23) Menyusun dan menyiapkan rincian tugas dan masing-masing staff dan karyawan di sectionnya untuk selanjutnya disempurnakan secara berkala /periodic sesuai dengan kondisi atau sifat pekerjaan masing-masing.

24) Melaksanakan tugas-tugas lain sesuai dengan oetunjuk Branch Manager.

3. Section Head (Supervisor)

Nama atasan langsung: Branch Manager

Nama atasan tak langsung: Manager HO, General Manager, Operation Manager.

Nama Bawahan Langsung : Sub. Section Head, Staff, Salesman, Sales Counter.

Tugas-tugas :

1) Membantu Branch Manager merumuskan kebijakan perusahaan tentang targeting, budgeting, dan strategi plan dealer secara tahunan. 2) Melaksanakan dan merealisasikan targeting, budgeting dan strategi

plan di bidangnya.

3) Melaksanakan dan memenuhi target di bagiannya sesuai yang diterapkan HO dan dealer.

4) Menyiapkan action plan tahunan dan bulanan di bagiannya. 5) Merumuskan RAPB tahunan dan bulanan di bagiannya.

6) Mengatur dan monitoring pelaksanaan tugas bawahan, serta meminta pertanggung jawaban hasil kerja bawahan.