BAB IV

HASIL ANALISA DAN PEMBAHASAN

A. Sejarah Berdiri Perum Pegadaian

1. Sejarah berdirinya Perum. Pegadaian

Lembaga kredit dengan sisten gadai pertama kali hadir di bumi

nusantara pada saat VOC berkuasa, adapun institusi yang menjalankan

usaha ini adalah Banh Van Leching. Band ini didirikan melalui surat

keputusan Gubernur Jendral Van Imhoff tanggal 28 agustus 1746 dengan

modal sebesar (f 7.500.000) yang terdiri dari modal VOC 2/3 dan sisanya

milik swasta. Tahun 1800 POC bubar dan kekuasaan di Indonesia diambil

alih oleh Belanda, semasa pemerintahan Deandels dikeluarkan peraturan

tentang macam barang yang dapat diterima sebagai jaminan gadai seperti

perhiasan, kain, dan lain-lain.

Tahun 1811 kekuasan di Indonesia diambil alih oleh

Inggris-Rafles selaku penguasa mengeluarkan peraturan dimana setiap orang yang

dapat mendirikan Bank Van Learning asal mendapat izin penguasa

setempat, yang disebut Lisentiestelsel. Lisentiestelsel ini ternyata tidak

menguntungkan pemerintah. Tahun 1811 Lisentiestelsel di hapuskan, dan

diganti dengan Pachstelsel yang dapat didirikan oleh anggota masyarakat

umum dengan syarat sanggup membayar sewa dengan tinggi kepada

Pachstelsel makin berkembang, namun berdasarkan penelitian pemerintah

ternyata banyak Pachstelsel yang melakukan perbuatan sewenang-wenang,

seperti menaikan suku bunga, memiliki barang jaminan yang kadaluarsa

karena tidak melelangnya, membayar uang kelebihan kepada yang berhak.

Dengan adanya kekurangan tersebut tahun 1870 Pachstelsel dihapuskan dan diganti lagi dengan Licentiestelsel, dengan maksud untuk mengurangi pelanggaran yang merugikan masyarakat umum dan

pemerintah. Usaha ini tidak berhasil, karena ternyata penyelewengan masih

berjalan tanpa menghiraukan peraturan pemerintah sehingga timbul

kehendak pemerintah untuk menguasai sendiri badan usaha ini. Tahun

1900 diadakan penelitian untuk meksud tersebut dan berkesimpulan bahwa

badan usaha tersebut cukup menguntungkan. Maka didirikan Pilot Project

di Suka Bumi, atas keberhasilan proyek ini dikeluarkan STBL No. 131

tanggal 1 April 1901 sebagai Pegadaian Negeri pertama di Indonesia,

tanggal 1 april inilah kemudian dijadikan hari lahirnya pegadaian.

Pada mulanya uang pinjaman yang diberiakan kepada peminjam

berjumlah f 300 dan tidak dikenakan ongkos administratif. Karena

pegadaian negeri ini semakin berkembang dengan baik maka dikeluarkan

peraturan monopoli, diantaranya STBL No. 749 tahun 1914 dan STBL No.

28 tahun 1921. sanksi terhadap pelanggaran peraturan monopoli diatur

dalam kitab undang-undang hukum pidana pasal 509. berdasarkan STBL

yang dimaksudkan dalam pasal 2 pada Indonesia Bedrijvenwet STBL No.

419 tahun 1927. Proklamasi kemerdekaan RI mengakibatkan pengalihan

penguasaan terhadap Pegadaian Negara, yaitu kepada Pemerintahan RI

melalui Peraturan Pemerintah No.176 tahun 1961, maka tanggal 1 Januari

1967 Pegadaian Negara dijadikan Perusahaan Negara dan berada dalam

lingkup Departemen Keuangan. Perusahaan Pegadaian Negara ini

mengalami kerugian, untuk itu dikeluarkan instruksi Presiden No. 17 tahun

1969, Undang-undang No.9 tahun 1969 dan Peraturan Pemerintah No.17

tahun 1969 dan pelaksanaannya. Menurut surat keputusan Menteri

Keuangan RI No.Kep.664/MK/9/1969,yang mulai berlaku 1 Mei 1969,

perusahaan pegadaian negara menjadi jawatan pegadaian.

Berdasarkan Peraturan Pemerintah No.10 tahun 1990, Perjan

Pegadaian diubah menjadi perusahaan umum Pegadaian, dengan status

PERUM Pegadaian diharapkan mampu mengelola usahanya secara

profesional, berwawasan bisnis oriental tanpa meninggalkan misinya yaitu

pertama turut melaksanakan dan menunjang pelaksanaan dan

kebijaksanaan dan program pemeritah dibidang ekonomi dan pembangunan

nasional pada umumnya melalui penyaluran uang pinjaman atas dasar

hukum gadai, kedua mencegah timbulnya praktek ijon, pegadaian gelap,

riba dan pinjaman tidak wajar lainnya. Kantor cabang mengadakan

transaksi dengan para nasabah, melaksanakan pencatatan dan selanjutnya

otorisasi penuh untuk mengelola dan mengawasi setiap operasional cabang

oleh kantor pusat.

Begitu juga dengan keberadaan kantor Cabang Perum. Pegadaian di

Klampis Madura ini, salah satu dasar pertimbangan didirikannya kantor

Cabang Klampis adalah memenuhi kebutuhan pasar masyarakat setempat

dalam hal pemberian jasa gadai kredit yang nota bene adalah masyarakat

nelayan selain pedagang dan sebagainya.

B. Struktur Organisasi dan Deskripsi Perum. Pegadaian Cabang Klampis 1. Struktur Organisasi Perum Pegadaian Cabang Klampis

Struktur organisasi merupakan pembagian fungsi dalam suatu

organisasi, pembagian tersebut akan memisahkan secara formal

masing-masing komponen yang ada sesuai dengan tugas dan tanggung jawab serta

menunjukan hubungan komponen yang satu dengan yang lainya dalam

rangka mencapai tujuan perusahaan yang telah ditetapkan. Dengan adanya

struktur organisasi yang baik, diharapkan suatu system kerja dapat berjalan

dengan lancer sehingga memberikan stabilitas dan kontinyunitas usaha

yang baik pula yang memungkinkan organisasi tersebut tetap berlangsung

walaupun anggotanya silih berganti. Berikut adalah struktur organisasi dari

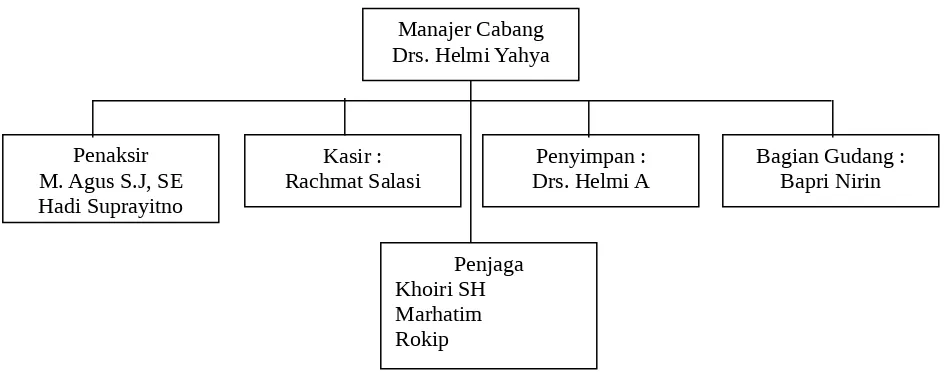

Gambar 1

Struktur Organisasi Perum. Pegadaian Cabang Klampis

Sumber : Pedoman Organisasi Kantor Cabang Perum. Pegadaian. Tahun 2007

2. Deskripsi Kerja

Secara garis besar uraian tugas dari masing-masing jabatan yang

terdapat di Perum. Pegadaian adalah sebagai berikut :

a. Manajer Cabang

1) Memimpin dan mengkoordinasi seluruh kegiatan perusahaan.

2) Bertanggung jawab atas maju mundurnya perusahaan yang

dipimpin

3) Membina bawahan untuk menunjang kelancaran perusahaan.

4) Menyusun program kerja cabang agar pelaksanaan sesuai dengan

misi perusahaan

Manajer Cabang Drs. Helmi Yahya

Penaksir M. Agus S.J, SE Hadi Suprayitno

Kasir : Rachmat Salasi

Penyimpan : Drs. Helmi A

Bagian Gudang : Bapri Nirin

b. Penaksir

1) Semua barang yang akan digunakan sebagai barang jaminan oleh

nasabah dalam mengambil kredit.

2) Menetapkan uang pinjaman yang akan diberikan dengan ketentuan

yang ada.

3) Mengisi surat bukti kredit (SBK)

4) Menetapkan cicilan bunga pinjaman.

c. Kasir

1) mengeluarkan surat bukti kredit uang pinjaman yang tertera.

2) Menerima pelunasan uang pinjaman pembayaran sewa modal,

cicilan uang pinjaman serta penerimaan lainnya.

3) Mencatat pada buku kredit yang sesuai dengan nomor SBK dan

sudah diparaf oleh penaksir.

4) Membubuhkan surat terima pada SBK untuk semua jenis golongan

sebagai tanda telah diterima uang pinjaman oleh nasabah.

5) Melakukan pembayaran kredit pada nasabah, uang titipan, retribusi,

ongkos dan biaya operasional cabang.

d. Penyimpan

1) Menerima barang yang telah ditaksir atau dinilai harga barang

2) Menyimpan kedalam gudang dengan baik dan berurutan sesuai

dengan SBK dan bulan kredit guna mempermudah ditemukan

kembali barang jaminan yang akan dilunasi.

3) Menghitung jumlah barang jaminan baik yang masuk dan keluar

gudang setiap hari.

e. Bagian gudang

1) Secara berkala memeriksa keadaan gudang peyimpanan barang

jaminan selain barag kantong sesuai dengan ketentuan yang berlaku

untuk menjamin keamanan dan keutuhan barang jaminan

2) Merawat, memelihara, membersihkan barang jaminan dari debu, air

dan kotoran lainnya agar barang jaminan tetap dalam keadaan baik

dan aman

3) Mengeluarkan barang jaminan dari gudang penyimpanan untuk

keperluan penebusan, pemeriksaan oleh atasan atau keperluan lain

4) Melaporkan pertanggung jawaban pelaksanaan tugas pekerjaan

dalam rangka serah terima jabatan

5) Mencatat dan mengadministrasikan mutasi

(penambahan/pengurangan) barang jaminan yang menjadi tanggung

jawabnya.

f. Penjaga

1) Menggamankan harta perusahaan dan nasabah dalam lingkungan

3. Produk Yang Dijalankan Oleh Perum. Pegadaian Cabang Klampis Dalam melakukan pelayanannya terhadap mesyarakat secara luas.

Perum Pegadaian secara umum mengeluarkan produk yang meliputi:

a. Jasa Gadai

Jasa gadai adalah usaha layanan kepada masyarakat berupa

pinjaman berdasarkan hukum gadai dengan anggunan bergerak seperti

perhiasan (emas, berlian, batu bara), barang elektronik (tape, TV, VCD,

audio dll), kendaraan bermotor dengan prosedur pelayanan yang

mudah, aman dan cepat.

b. Jasa Taksiran

Jasa taksiran ditawarkan oleh Perum. Pegadaian kepada

masyarakat dengan tujuan untuk melindungi masyarakat dari

kemungkinan pemalsuan para penjual barang-barang perhiasan emas

permata. Jasa taksiran ini juga dapat dimanfaatkan oleh masyarakat

yang ingin mengetahui seberapa besar nilai sesuangguhnya dari barang

yang dimiliki seperti emas, berlian, batu permata dan lain-lain. Biaya

yang dibebankan kepada pelanggan sejak tahun 1993 adalah 1% dari

taksiran harga barang tersebut, dengan catatan minimal sebesar Rp.

500.000 (lima artus ribu rupiah) dan setinggi-tingginya Rp. 5.000 (lima

c. Jasa Titipan

Jasa titipan adalah fasilitas semacam safe deposit box yang ditawarkan oleh Pegadaian kepada masyarakat dengan maksud untuk

melindungi surat-surat dan atau barang-barang lainnya bila pemiliknya

meninggalkan rumah, misal menunaikan ibadah haji, pergi keluar kota

dan lain-lain atau menghendaki perlindungan yang lebih aman

dibanding dengan disimpan dirumah. Usaha ini memberikan nilai lebih

atas keberadaan Pegadaian ditengah masyarakat. Adapun tarif jasa

titipan yang diberlakukan kepada masyarakat adalah :

Tabel 2 Tarif Jasa Titipan

Waktu K1 K2 G1 G2 G3

2 minggu 1,500 2,000 2,500 2,000 1,000

1 bulan 2,000 2,500 3,000 2,500 1,500

2 bulan 3,900 4,900 5,900 4,900 2,900

3 bulan 5,800 7,200 3,700 7,200 4,300

4 bulan 7,600 9,500 11,400 9,500 5,700

5 bulan 9,400 11,700 14,100 11,700 7,000

6 bulan 11,100 13,900 16,700 13,900 8,300

7 bulan 12,800 16,000 19,200 16,000 9,600

8 bulan 14,400 18,000 21,600 18,000 10,800

9 bulan 15,900 19,900 23,900 19,900 11,900

10 bulan 17,500 21,300 26,200 21,800 13,100

11 bulan 18,400 23,700 28,400 23,700 14,200

12 bulan 20,000 25,500 30,600 25,500 15,000

Sumber : Perum. Pegadaian Cabang Klampis, Tahun 2007

Keterangan :

K1 : Dokumen dan surat berharga

G1 : Barang ukuran besar, sepeda motor, TV 24” keatas dan

sebagainya

G2 : Barang ukuran medium, TV 24” kebawah dan barang elektronik

lainnya

G3 : Barang ukuran kecil, barang elektronik, mesin ketik dan lain-lain

d. KREASI (Kredit Jaminan Fidusia)

KREASI (Kredit Jaminan Fidusia) adalah pinjaman (kredit)

dalam jangka waktu tertentu dengan menggunakan konstruksi

penjaminan kredit secara jaminan fidusia, yang diberikan oleh pedrum.

Pegadaian kepada pengusaha mikro dan pengusaha kecil yang

membutuhkan dana untuk keperluan pengembangan usahanya. Jaminan

fidusia adalah hak jaminan atas benda dengan ketentuan bahwa benda

yang kepemilikannya dialihkan tersebut tetap berada dalam penguasaan

pemilik benda, sebagai anggunan bagi pelunasan utang tetentu

(undang-Undang No. 42 tahun 1999 tentang fidusia pasal 1 angka 2)

e. KRASIDA (Kredit Angsuran Sistem Gadai)

KRASIDA adalah bentuk layanan pemberian pinjaman kepada

masyarakat menengah kebawah yang mempunyai usaha mikro dan

kecil untuk pembiayaan kegiatan usahanya atas dasar hukum gadai

yang pelunasannya diangsur setiap bulan sesuai jangka waktu

C. Hasil Penelitian

1. Sistem Pengelolaan Pegadaian

Seperti diketahui bahwa Pegadaian adalah salah satu perusahaan

BUMN yang bergerak dibidang keuangan yakni pemberian kredit dalam

bentuk fidusia. Sistem pengelolaan keuangan dan pengelolaan organisasi

Perum. Pegadaian dalam memberikan kredit kepada masyarakat berbeda

dengan koperasi atau lembaga keuangan lainnya. Pada Perum Pegadaian,

calon nasabah atau nasabah yang akan mengajukan kredit harus membawa

barang agunan atau barang yang akan dijadikan jaminan kepada Perum

Pegadaian. Disamping calon nasabah tersebut juga harus memenuhi

beberapa persyaratan administrasi yang telah ditetapkan dan ditentukan

oleh Perum Pegadaian.

Langkah-langkah prosedur permintaan dan pemberian kredit gadai

dilaksanakan oleh nasabah, penaksir, kasir, petugas tata usaha dan petugas

gudang. Pertama kali calon nasabah/nasabah mengisi formulir permintaan

kredit (FPK) yang telah tersedia dimeja administrasi dengan melampirkan

foto copy KTP/identitas lainnya disertai dengan barang jaminan (BJ) yang

akan digadai setelah itu, penaksir akan melakukan taksiran terhadap barang

jaminan yang akan digadai terakhir nasabah akan menerima resi yang

berisi tentang sejumlah uang yang diterima dan jenis barang yang digadai

Gambar 2

Flow Chart Pengajuan Kredit Cepat Aman (KCA) pada Perum. Pegadaian

Sumber : Perum. Pegadaian Cabang Klampis Tahun 2007

2. Cara pemberian Kredit Cepat Aman (KCA) pada PERUM Pegadaian Cabang Klampis Bangkalan

Perhitungan atau penyaluran gadai ini didasarkan atas BJ yang akan

dijaminkan atau dianggunkan ke Pegadaian, yakni berupa emas, elektronik,

dan sepeda motor. Untuk anggunan emas dengan nilai 24 krat/5 gram

mempunyai taksiran (97,3% X Rp. 140.000 = Rp. 136.220 X 5 gram = Rp.

681.000).

Berdasarkan nilai taksiran maka anggunan ini termasuk golongan C

yaitu 88% X Rp. 681.000 = Rp. 599.280 dengan biaya administrasi sebesar Nasabah

dan BJ yang dijaminkan

Penaksir

Menghitung nilai taksiran barang yang dijaminkan dan besarnya

uang pinjaman (UP) Kasir menerima dan

Rp. 5.000, maka uang pinjaman yang diterima oleh nasabah adalah sebesar

Rp. 594.280.

Sedangkan untuk barang anggunan seperti barang elektronik (TV

Sharp 21”) dengan nilai pasar Rp. 1.500.000 mendapatkan uang pinjaman

sebesar Rp. 853.000 dan untuk anggunan berupa sepeda motor sejenis

Supra X dengan nilai pasar sebesar Rp. 12.500.000 nasabah akan

mendapatkan uang pinjaman sebesar Rp. 8.208.750.

Artinya bahwa nilai pasar dari barang yang akan dijadikan anggunan

selalu lebih rendah dari uang pinjaman yang diterima oleh nasabah hal

tersebut dilakukan sebagai salah satu usaha Pegadaian untuk mengurangi

tingkat kerugian bila nanti barang tersebut tidak ditebus oleh nasabah.

Selengkapnya lihat tabel berikut :

Tabel 3

Proses Pemberian Gadai Kredit KCA

Nama Nilai

Emas 24 karat/ 5 gram 681.000 599.280 5.000 594.280

TV Sharp 21” 1.500.000 975.000 858.000 5.000 853.000

Sepeda Motor Supra X

12.500.000 9.375.000 8.250.000 41.250 8.208.750

Sumber : Perum. Pegadaian Cabang Klampis

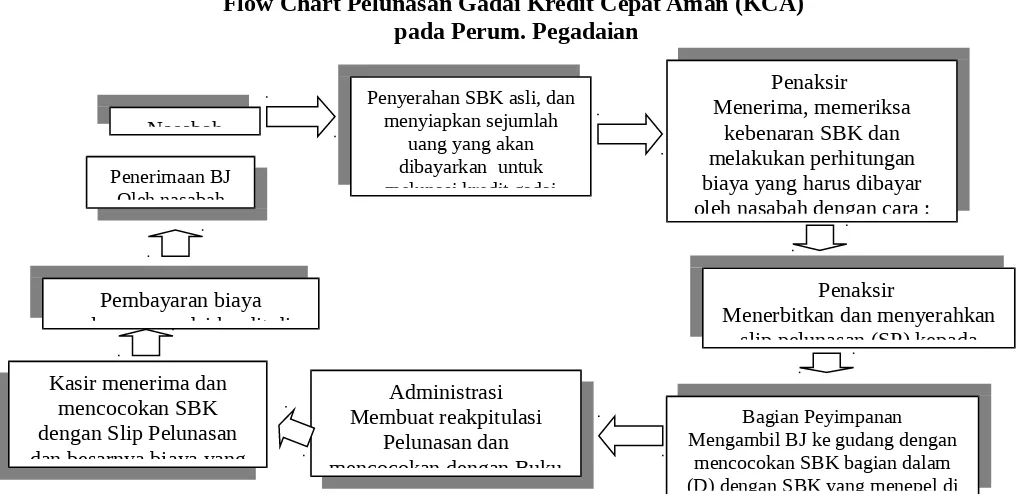

3. Prosedur pelunasan kredit KCA pada PERUM Pegadaian Cabang Klampis Bangkalan

Mekanisme atau prosedur pelunasan gadai pada Kredit Cepat Aman

permohonan kredit pada Perum. Pegadaian. Adapun alur atau flow chart

dari pelunasan gadai kredit pada KCA sebagai berikut :

Gambar 3

Flow Chart Pelunasan Gadai Kredit Cepat Aman (KCA) pada Perum. Pegadaian

4. Proses pelunasan Gadai kredit KCA pada PERUM Pegadaian Cabang Klampis Bangkalan

Proses pelunasan gadai untuk barang anggunan berupa emas,

elektronik dan sepeda motor berbeda. Pada pelunasan barang anggunan

seperti emas yang mempunyai nilai pinjaman sebesar Rp. 594.280

termasuk dalam golongan C1 dengan tingkat bunga sebesar 1,625% dalam

tempo 15 hari. Sewa modal untuk 1 bulan pertama sebesar Rp. 594.280 X Nasabah oleh nasabah dengan cara :

Bagian Peyimpanan Mengambil BJ ke gudang dengan

mencocokan SBK bagian dalam (D) dengan SBK yang menepel di Kasir menerima dan

1,625% = Rp. 19.314. Untuk 2 bulan sebesar Rp. 38.826. Sewa modal

maksimal sebelum dilelang adalah Rp. 77.256 atau selama 4 bulan.

Sementara pada anggunan berupa barang elektronik dan sepeda motor

pada umumnya mempunyai prinsip yang sama dalam perhitungannya.

Sewa modal maksimal yang dikenakan kepada nasabah selama 4 bulan

merupakan batas jatuh tempo untuk melunasi barang yang digadaikannya.

Selengkapnya lihat tabel berikut :

Tabel 4

Emas 594.280 C1 = 1,625% 19.314 38.826 57.942 77.256

TV Sharp 21” 853.000 C1 = 1,625% 27.722 55.445 83.167 110.890 Sepeda Motor Supra X 8.208.750 C2 = 1,625% 266.785 533.570 800.353 1.067.140 Sumber : Perum. Pegadaian Cabang Klampis 2007

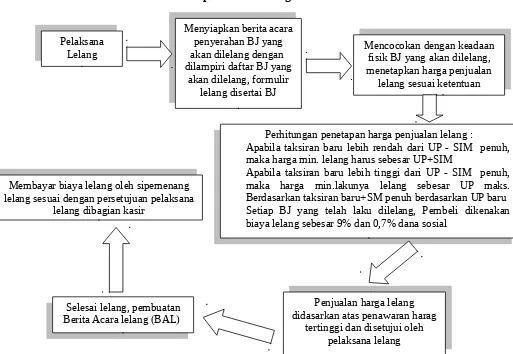

5. Prosedur dan mekanisme pelelangan kredit KCA pada PERUM Pegadaian Cabang Klampis Bangkalan

Pelelangan dilakukan terhadap Barang Jaminan (BJ) yang sudah

melewati batas tanggal jatuh tempo dan tidak ditebus atau dilunasi oleh

nasabah. Ketentuan lelang dalam Perum. Pegadaian telah diatur dan

Gambar 4

Flow Chart Pelelangan Barang Jaminan Gadai Kredit Cepat Aman (KCA)

pada Perum. Pegadaian

Sumber : Perum. Pegadaian Cabang Klampis 2007 Pelaksana akan dilelang dengan dilampiri daftar BJ yang

akan dilelang, formulir lelang disertai BJ Menyiapkan berita acara

penyerahan BJ yang akan dilelang dengan dilampiri daftar BJ yang

akan dilelang, formulir lelang disertai BJ

Selesai lelang, pembuatan Berita Acara lelang (BAL) Selesai lelang, pembuatan Berita Acara lelang (BAL)

Mencocokan dengan keadaan fisik BJ yang akan dilelang, menetapkan harga penjualan

lelang sesuai ketentuan Mencocokan dengan keadaan

fisik BJ yang akan dilelang, menetapkan harga penjualan

lelang sesuai ketentuan

Penjualan harga lelang didasarkan atas penawaran harag

tertinggi dan disetujui oleh pelaksana lelang Penjualan harga lelang didasarkan atas penawaran harag

tertinggi dan disetujui oleh pelaksana lelang

Perhitungan penetapan harga penjualan lelang :

Apabila taksiran baru lebih rendah dari UP - SIM penuh, maka harga min. lelang harus sebesar UP+SIM

Apabila taksiran baru lebih tinggi dari UP - SIM penuh, maka harga min.lakunya lelang sebesar UP maks. Berdasarkan taksiran baru+SM penuh berdasarkan UP baru Setiap BJ yang telah laku dilelang, Pembeli dikenakan biaya lelang sebesar 9% dan 0,7% dana sosial

Perhitungan penetapan harga penjualan lelang :

Apabila taksiran baru lebih rendah dari UP - SIM penuh, maka harga min. lelang harus sebesar UP+SIM

Apabila taksiran baru lebih tinggi dari UP - SIM penuh, maka harga min.lakunya lelang sebesar UP maks. Berdasarkan taksiran baru+SM penuh berdasarkan UP baru Setiap BJ yang telah laku dilelang, Pembeli dikenakan biaya lelang sebesar 9% dan 0,7% dana sosial

Membayar biaya lelang oleh sipemenang lelang sesuai dengan persetujuan pelaksana

lelang dibagian kasir

Membayar biaya lelang oleh sipemenang lelang sesuai dengan persetujuan pelaksana

D. Pembahasan Hasil Penelitian

1. Rincian Data Nasabah Menurut Profesi

Pada bagian ini diuraikan tentang peroleh jumlah nasabah dan jumlah

gadai yang didasarkan atas profesi nasabah pada Pegadaian Cabang

Klampis. Selengkapnya dapat dilihat pada tabel 5 berikut :

Tabel 5

Jumlah Nasabah Berdasarkan Profesi Pada Perum. Pegadaian Cabang Klampis N

o.

Th Profesi

Petani Nelayan Pedagang Industri Karyawan Lain-Lain Jml

1 2004 6746 6526 566 66 137 1423 15,464

2 2005 6810 7195 1654 49 134 1386 17,228

3 2006 5389 6310 1622 40 102 2603 16,066

Sumber : Perum. Pegadaian Cabang Klampis 2007

Berdasarkan tabel diatas, dapat diketahui bahwa pada tahun 2004

nasabah terbesar Perum Pegadaian Cabang Klampis memiliki profesi

sebagai Petani (6746 orang) dan nelayan (6526 orang).

Pada tahun 2005, nasabah terbesar Perum Pegadaian Cabang

Klampis berpindah kepada profesi nelayan (7195 orang) dan petani (6810

orang). Secara umum jumlah nasabah Perum Pegadaian Cabang Klampis

mengalami kenaikan (17.228 : 15.464 × 100%) yaitu sebesar 11,1%.

Pada tahun 2006 nasabah terbesar Perum Pegadaian Cabang

Klampis memiliki profesi tetap sebagai nelayan (6310 orang) dan petani

Klampis mengalami penurunan (16066 : 17228 × 100%) yaitu sebesar

9,3%

2. Perkembangan usaha Pegadaian Cabang Klampis

Perkembangan usaha pegadaian dapat diketahui dari jumlah

penyaluran gadai yang diberikan kepada nasabah, selain itu jumlah

pelunasan gadai merupakan bukti prosedur gadai tepat untuk dilaksanakan.

Untuk mengetahui kondisi tersebut maka secara lengkap dapat dilihat pada

tabel 6 sebagai berikut:

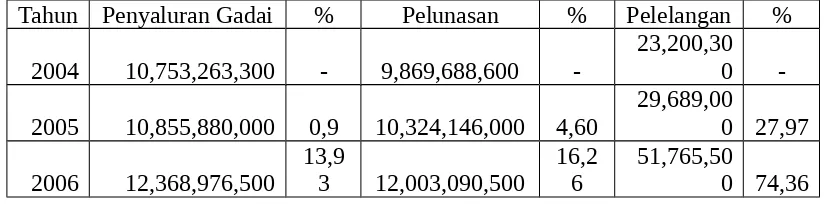

Tabel 6

Perkembangan Usaha Perum Pegadaian Cabang Klampis

Tahun Penyaluran Gadai % Pelunasan % Pelelangan %

2004 10,753,263,300 - 9,869,688,600

-23,200,30

0

-2005 10,855,880,000 0,9 10,324,146,000 4,60 29,689,000 27,97

2006 12,368,976,500 13,93 12,003,090,500 16,26 51,765,500 74,36

Pada tahun 2006 penyaluran gadai pada Perum Pegadaian Cabang

Klampis mengalami kenaikan sebesar 13,93% dari tahun sebelumnya yaitu

tahun 2005. Pelunasan mengalami kenaikan sebesar 16,26% dari tahun

2005, dan juga pelelangan mengalami kenaikan prosentse yaitu sebesar

27,97% menjadi 74,36% pada tahun 2006. kondisi tersebut membuktikan

Cabang Klampis, hal ini dibuktikan dengan adanya peningkatan tingkat

prosentase pelelangan yang terjadi.

3. Jumlah Gadai Yang Tidak Terbayarkan

Pada tabel 7 ini diuraikan tentang gadai yang tidak dibayar yang terdapat di Perum. Pegadaian Cabang Klampis.

Tabel 7

Penyaluran Gadai Pada Tahun 2004 – Tahun 2006 Pada Perum. Pegadaian Cabang Klampis Bangkalan

Tahun

Penyaluran

gadai Pelunasan Pelelangan Gadai Tidak % Kerugian

(Rp) (Rp) (Rp) Dibayar (Rp)

2004 10,753,263,300 9,869,688,600 23,200,300 860,374,400 8% 2005 10,855,880,000 10,324,146,000 29,689,000 502,045,000 4,6% 2006 12,368,976,500 12,003,090,500 51,765,500 314,120,500 1,2%

Jumlah 33,978,119,800 32,196,925,100 104,654,800 1,676,539,900 4,9% Sumber : Perum. Pegadaian Cabang Klampis Tahun 2007

Berdasarkan tabel diatas, dapat diketahui bahwa kredit yang tidak

dibayar (tingkat kerugian) selama tahun 2004 yaitu sebesar 8% dari jumlah

kredit yang disalurkan kepada nasabah. Tetapi terjadi penurunan tingkat

kerugian sebesar 1,2% pada tahun 2004. puncaknya yaitu pada tahun 2006

Perum Pegadaian Cabang Klampis mengalami penurunan tingkat kerugian

(kredit yang tidak dibayar) sebesar 1,2%

Secara umum selama periode 2004-2006 (tiga tahun), tingkat

kerugian yang diperoleh Perum Pegadaian Cabang Klampis hanya sebesar

tentu menunjukkan bahwa jumlah kredit yang tidak terbayarkan menalami

BAB V

KESIMPULAN DAN IMPLIKASI

A. Kesimpulan

Berdasarkan hasil penelitian maka peneliti dapat menarik beberapa

kesimpulan, yaitu:

1. Berdasarkan profesinya, nasabah yang paling banyak atau sering

mendapatkan kredit gadai adalah kalangan Nelayan. Hal ini

mengindikasikan bahwa kredit gadai yang diberikan Perum Pegadaian

Cabang Klampis kebanyakan digunakan untuk pembiayaan kelengkapan

Nelayan (biaya pembelian jaring ikan, pemeliharaan dan pembelian perahu

dan lain sebagainya.

2. Kinerja Perum Pegadaian Cabang Klampis pada

tahun 2005-2006 masih belum baik, karena penyaluran kredit mengalami

peningkatan tetapi tidak diimbangi oleh pelelangan yang menurun, tetapi

kinerjua Perum Pegadaian Cabang Klampis sudah baik pada tahun 2006,

hal ini dapat dilihat dari penyaluran kreditnya, Perum Pegadaian Cabang

Klampis telah berhasil menyalurkan kredit gadainya lebih besar dari 10%

dari tahun sebelumnya.

B. Implikasi

Diharapkan Perum Pegadaian Cabang Klampis dapat

mempertahankan kinerja yang sudah baik ini untuk eksistensinya.

Keberhasilan ini bukan selalu ada kesempurnaan, maka Perum Pegdaian

Cabang Klampis harus selalu melakukan evaluasi terhadap kinerjanya

2. Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat digunakan sebagai tambahan

wawasan untuk melakukan penelitian selanjutnya yang berkaitan dengan

analisis pemberian kredit gadai, dan sebaiknya peneliti selanjutnya