7 2.1 Tinjauan Teori

2.1.1 Kualitas Audit

Sebagaimana dijelaskan oleh De Angelo (dalam Mulyadi, 2009), bahwa kualitas audit adalah probabilitas di mana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya.

Deis dan Giroux (dalam Alim, 2007:4) melakukan penelitian tentang empat hal yang dianggap mempunyai hubungan dengan kualitas audit yaitu (1) lama waktu auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure), semakin lama seorang auditor telah melakukan audit pada klien yang sama maka kualitas audit yang dihasilkan akan semakin rendah, (2) jumlah klien, semakin banyak jumlah klien maka kualitas audit akan semakin baik karena auditor dengan jumlah klien yang banyak akan berusaha menjaga reputasinya, (3) kesehatan keuangan klien, semakin sehat kondisi keuangan klien maka akan ada kecenderungan klien tersebut untuk menekan auditor agar tidak mengikuti standar, dan (4) review oleh pihak ketiga, kualitas sudit akan meningkat jika auditor tersebut mengetahui bahwa hasil pekerjaannya akan direview oleh pihak ketiga.

Dari keempat hal tersebut, lama waktu auditor telah melakukan pemeriksaan terhadap suatu perusahaan (tenure), jumlah klien, dan kesehatan keuangan klien

tidak dapat diterapkan dalam konteks sektor pemerintahan. Mengingat BPK merupakan satu-satunya lembaga Negara yang bertanggung jawab terhadap pemeriksaan dan tanggung jawab pengelolaan keuangan Negara sehingga ketiga hal tersebut tidak bisa dijadikan standar kualitas hasil pemeriksaan pada lembaga pemerintah. Lain halnya dengan poin yang keempat yaitu review oleh pihak ketiga. Efendy (2010) telah melakukan penelitian terhadap persepsi aparat inspektorat sebagai bentuk review oleh pihak ketiga yang walaupun populasinya masih sebatas auditor internal. Penelitian ini menggunakan persepsi auditor terhadap bagaimana kualitas proses audit, kualitas hasil audit, dan tindak lanjut hasil audit sebagai ukuran kualitas audit. Hal ini didasarkan pada definisi De Angelo (1981) bahwa auditor kemungkinan menemukan suatu pelanggaran dalam laporan keuangan pemerintah.

Dalam lampiran 3 SPKN disebutkan bahwa:

“Besarnya manfaat yang diperoleh dari pekerjaan pemeriksaan tidak terletak pada temuan pemeriksaan yang dilaporkan atau rekomendasi yang dibuat, tetapi terletak pada efektivitas penyelesaian yang ditempuh oleh entitas yang diperiksa. Manajemen entitas yang diperiksa bertanggung jawab untuk menindaklanjuti rekomendasi serta menciptakan dan memelihara suatu proses dan sistem informasi untuk memantau status tindak lanjut atas rekomendasi pemeriksa dimaksud. Jika manajemen tidak memiliki cara semacam itu, pemeriksa wajib merekomendasikan agar manajemen memantau status tindak lanjut atas rekomendasi pemeriksa. Perhatian secara terus-menerus terhadap temuan pemeriksaan yang material beserta rekomendasinya dapat membantu pemeriksa untuk menjamin terwujudnya manfaat pemeriksaan yang dilakukan” (paragraf 17).

Dari pernyataan di atas, maka hasil audit yang berkualitas adalah hasil audit yang ditindaklanjuti oleh auditee. Kualitas audit yang baik pada prinsipnya dapat

dicapai jika auditor menerapkan standar-standar dan prinsip-prinsip audit, bersikap bebas tanpa memihak (independent), patuh kepada hukum serta mentaati kode etik profesi (Sari, 2011:6–7).

2.1.2 Kompetensi

Menurut Efendy (dalam Kharismatuti, 2012) mendefinisikan kompetensi sebagai keahlian yang cukup yang secara eksplisit dapat digunakan untuk melakukan audit secara objektif. Sedangkan menurut Alim et al., (dalam Kharismatuti, 2012) kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja superior. Aspek-aspek pribadi ini mencakup sifat, motif-motif, sistem nilai, sikap, pengetahuan dan keterampilan di mana kompetensi akan mengarahkan tingkah laku, sedangkan tingkah laku akan menghasilkan kinerja.

Kompetensi auditor adalah kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit dengan benar (Rai, 2008 dalam Sukriah dkk., 2009). Dalam melakukan audit, seorang auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai, serta keahlian khusus di bidangnya. Kompetensi berkaitan dengan keahlian profesional yang dimiliki oleh auditor sebagai hasil dari pendidikan formal, ujian profesional maupun keikutsertaan dalam pelatihan, seminar, simposium (Suraida, 2005). Keahlian atau kompetensi seseorang yang memiliki pengetahuan dan ketrampilan prosedural yang luas yang ditunjukkan dalam pengalaman audit (Bedard, 1986).

Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara No. Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 menyatakan auditor harus mempunyai pengetahuan, ketrampilan, dan kompetensi lainnya yang diperlukan untuk melaksanakan tanggungjawabnya.

Standar umum pertama (SA seksi 210 dalam SPAP, 2011) menyebutkan bahwa audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor. Sedangkan, Standar umum ketiga (SA Seksi 230 dalam SPAP, 2011) menyebutkan bahwa dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalitasnya dengan cermat dan seksama. Oleh karena itu, maka setiap auditor wajib memiliki kemahiran profesionalitas dan keahlian dalam melaksanakan tugasnya sebagai auditor.

Dalam pernyataan Standar Umum Pertama SPKN (BPK RI, 2007) disebutkan “Pemeriksa secara kolektif harus memiliki kecakapan profesional yang memadai untuk melaksanakan tugas pemeriksaan”. Dengan Pernyataan Standar Pemeriksaan ini semua organisasi pemeriksa bertanggung jawab untuk memastikan bahwa setiap pemeriksaan dilaksanakan oleh para pemeriksa yang secara kolektif memiliki pengetahuan, keahlian, dan pengalaman yang dibutuhkan untuk melaksanakan tugas tersebut. Oleh karena itu, organisasi pemeriksa harus memiliki prosedur rekrutmen, pengangkatan, pengembangan berkelanjutan, dan evaluasi atas pemeriksa untuk membantu organisasi pemeriksa dalam mempertahankan pemeriksa yang memiliki kompetensi yang memadai (BPK RI, 2007).

2.1.3 Independensi

Menurut Standar Pemeriksaan Keuangan Negara (SPKN, 2007) Semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksaan dan pemeriksa, harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya.

Menurut Arens (2008) dalam Riani (2013), independensi dalam audit berarti cara pandang yang tidak memihak di dalam pelaksanaan pengujian, evaluasi hasil pemeriksaan dan penyusunan laporan audit. Sedangkan menurut Mulyadi (2009), independensi adalah adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya. Auditor berkewajiban untuk jujur tidak hanya pada manajemen dan pemilik perusahaan, namun juga kepada kreditur dan pihak lain yang meletakkan kepecayaan pada pekerjaan auditor tersebut.

Independensi seorang auditor Menurut Herry (2010) adalah Auditor internal harus mandiri dan terpisah dari berbagai kegiatan yang diperiksa. Auditor internal dianggap mandiri apabila dapat melaksanakan pekerjaannya secara bebas dan objektif. Kemandirian auditor internal sangat penting terutama dalam memberikan penilaian yang tidak memihak (netral).

Menurut siti Kurnia Rahayu dan Ely Suhayati (2009:51) Independensi dalam audit berarti cara pandang yang tidak memihak di dalam pelaksanaan pengujian, evaluasi hasil pemeriksaan, dan penyusunan laporan audit. Sikap mental

independen tersebut harus meliputi Independece in fact dan independence in appearance”.

a. Independence in fact

Independen dalam kenyataan akan ada apabila pada kenyataan auditor mampu mempertahankan sikap yang tidak memihak sepanjang pelakksanaan auditnya. Artinya sebagai suatu kejujuran yang tidak memihak dalam merumuskan dan menyatakan pendapatnya, hal ini berarti bahwa dalam mempertimbangkan fakta-fakta yang dipakai sebagai dasar pemberiaan pendapat, auditor harus objektif dan tidak berprasangka.

b. Independence in appearance

Independen dalam penampilan adalah hasil interpretasi pihak lain mengenai independensi ini. Auditor akan dianggap tidak independen apabila auditor tersebut memiliki hubungan tertentu (misalnya hubungan keluarga) dengan kliennya yang dapat menimbulkan kecurigaan bahwa auditor tersebut akan memihak kliennya atau tidak independen.

2.1.4 Objektivitas

Pengertian objektivitas menurut Swyer et al. (2006:103) adalah suatu hal yang langka dan hendaknya tidak dikompromikan. Seorang audior hendaknya tidak pernah menempatkan diri atau ditempatkan dalam posisi di mana objektivitas mereka dapat dipertanyakan. Kode etik dan standar auditor internal

telah menetapkan aturan-aturan tertentu yang harus diikuti agar terhindar dari kemungkinan pandangan akan kurangnya objektivitas atau munculnya bias. Pelanggaran atas aturan-aturan ini akan menyebabkan munculnya kritikan dan pertanyaan mengenai kurangnya objektivitas yang dimiliki oleh audit internal.

Menurut Standar Pemeriksaan Keuangan Negara (SPKN, 2007) Penyajian seluruh laporan harus seimbang dari isi dan nada. Kredibilitas suatu laporan ditentukan oleh penyajian bukti yang tidak memihak, sehingga pengguna laporan hasil pemeriksaan dapat diyakinkan oleh fakta yang disajikan.

Objektivitas menurut Rahayu dan Suhayati (2009:52) harus bebas dari masalah benturan kepentingan (conflict of interest) dan tidak boleh membiarkan faktor salah saji material (material misstatement) yang diketahuinya atau mengalihkan pertimbangannya kepada pihak lain. Dengan mempertahankan integritas auditor akan bertindak jujur, dan tegas, dengan mempertahankan objektivitasnya, auditor akan bertindak adil, tidak memihak dalam melaksanakan pekerjaannya tanpa dipengaruhi tekanan atau permintaan pihak tertentu atau kepentingan pribadi.

Untuk memperoleh sikap seorang auditor yang objektif, objektivitas dipastikan melalui struktur organisasi, pelatihan, dan penugasan personel dengan pertimbangan yang seksama (Swyer et al., 2006:11). Menurut Standar Profesi Audit Internal (dalam Konsersium Organisasi Profesional Audit Internal, 2004:8) objektivitas auditor internal harus memiliki sikap mental yang obyektif, tidak

memihak dan menghindari kemungkinan timbulnya pertentangan kepentingan (conflict of interest).

Lebih lanjut Mulyadi (2009) menjelaskan, dalam menghadapi situasi dan praktik yang secara spesifik berhubungan dengan aturan etika sehubungan dengan objektivitas, yang harus cukup dipertimbangkan adalah sebagai berikut :

a. Adakalanya auditor dihadapkan kepada situasi yang memungkinkan mereka menerima tekanan-tekanan yang diberikan kepadanya. Tekanan ini dapat mengganggu objektivitasnya.

b. Adakalanya tidak praktis untuk menyatakan dan menggambarkan semua situasi di mana tekanan-tekanan mungkin terjadi. ukuran kewajaran harus digunakan dalam menentukan standar untuk mengidentifikasi hubungan yang mungkin atau kelihatan dapat merusak objektivitas.

c. Hubungan-hubungan yang memungkinkan prasangka, bias atau pengaruh lainnya untuk melanggar objektivitas harus dihindari.

d. Memiliki kewajiban untuk memastikan bahwa orang-orang yang terlibatdalam pemberian jasa professional mematuhi prinsip objektivitas.

e. Tidak boleh menerima atau menawarkan hadiah atau entertainment yang dipercaya dapat menimbulkan pengaruh yang tidak pantas terhadap pertimbangan professional mereka atau terhadap orang-orang yang berhubungan dengan mereka, dan harus menghindari situasi-situasi yang dapat membuat posisi professional mereka ternoda.

2.1.5 Etika

Etika secara umum didefinisikan sebagai nilai-nilai tingkah laku atau aturan-aturan tingkah laku yang diterima dan digunakan oleh suatu golongan tertentu atau individu (Sukamto dalam Kusuma, 2012). Etika berkaitan dengan pertanyaan tentang bagaimana orang akan berperilaku terhadap sesamanya (Kell et al., dalam Kharismatuti, 2012). Sedangkan menurut Maryani dan Ludigdo (dalam Kharismatuti, 2012) mendefinisikan etika sebagai seperangkat aturan atau pedoman yang mengatur perilaku manusia baik yang harus dilakukan maupun yang harus ditinggalkan yang dianut oleh sekelompok atau segolongan manusia atau masyarakat atau profesi.

Auditor harus mematuhi Kode Etik yang ditetapkan. Pelaksanaan audit harus mengacu kepada Standar Audit dan Kode Etik yang merupakan bagian yang tidak terpisahkan dari standar audit (Lubis, 2009).

Kode etik auditor merupakan aturan perilaku auditor sesuai dengan tuntutan profesi dan organisasi serta standar audit yang merupakan ukuran mutu minimal yang harus dicapai oleh auditor dalam menjalankan tugas auditnya, apabila aturan ini tidak dipenuhi berarti auditor tersebut bekerja di bawah standar dan dapat dianggap melakukan malpraktek (Jaafar dalam Sari, 2011). Devis dalam Anitaria (2011) mengemukakan bahwa ketaatan terhadap kode etik hanya dihasilkan dari program pendidikan terencana yang mengatur diri sendiri untuk meningkatkan pemahaman kode etik.

Dalam rangka mencapai keberhasilan dalam pelaksanaan tugas dan wewenangnya, BPK memerlukan nilai-nilai dasar yang meliputi Integritas, Independensi, dan Profesionalisme sebagai Kode Etik BPK yang berlaku bagi Anggota BPK, Pemeriksa, dan Pelaksana BPK Lainnya. Kode Etik sebagai nilai-nilai dasar merupakan pedoman untuk diinternalisasikan dalam setiap pribadi pejabat/aparatur negara dan diimplementasikan dalam perilaku kehidupan sehari-hari, selaku makhluk individu/anggota masyarakat, selaku warga negara, dan selaku pejabat/aparatur negara yang harus dipahami, diamalkan, dan diwujudkan dalam sikap, perkataan, dan perbuatan untuk diarahkan kepada terciptanya pejabat/aparatur negara yang etis, bermoral, berdisiplin, profesional, produktif, dan bertanggung jawab dalam melaksanakan tugas dan wewenangnya, sehingga diperoleh hasil pemeriksaan yang bermutu bagi penyempurnaan tata kelola keuangan negara yang lebih baik dan sekaligus untuk memantapkan dan memelihara persatuan bangsa dan menjaga integritas nasional secara lestari.

Menurut peraturan BPK RI No. 2 Tahun 2011 “Kode Etik BPK, yang selanjutnya disebut Kode Etik, adalah norma-norma yang harus dipatuhi oleh setiap Anggota BPK, Pemeriksa, dan Pelaksana BPK lainnya selama menjalankan tugasnya untuk menjaga martabat, kehormatan, citra, dan kredibilitas BPK.” Dalam Pasal 9 mengenai kode etik yang harus dipatuhi bagi Pemeriksa dan Pelaksana BPK Lainnya selaku Aparatur Negara.

1. Pemeriksa dan Pelaksana BPK Lainnya selaku Aparatur Negara wajib:

a. Bersikap jujur, tegas, bertanggung jawab, obyektif, dan konsisten dalam mengemukakan pendapat berdasarkan fakta pemeriksaan;

b. Menjaga kerahasiaan hasil pemeriksaan kepada pihak yang tidak berkepentingan;

c. Mampu mengendalikan diri dan bertingkah laku sopan, serta saling mempercayai untuk mewujudkan kerja sama yang baik dalam pelaksanaan tugas;

d. Menunjukkan sikap kemandirian dalam melaksanakan tugas pemeriksaan, menghindari terjadinya benturan kepentingan;

e. Menyampaikan hasil pemeriksaan yang mengandung unsur pidana sesuai dengan prosedur kepada Pimpinan BPK;

f. Melaksanakan tugas pemeriksaan secara cermat, teliti, dan akurat sesuai dengan standar dan pedoman yang telah ditetapkan;

g. Memberikan kesempatan kepada pihak yang diperiksa untuk menanggapi temuan dan kesimpulan pemeriksaan serta mencantumkannya dalam laporan hasil pemeriksaan;

h. Meningkatkan pengetahuan dan keahliannya; dan

i. Melaksanakan pemeriksaan sesuai dengan standar dan pedoman pemeriksaan.

2. Pemeriksa dan Pelaksana BPK Lainnya selaku Aparatur Negara dilarang:

a. Meminta dan/atau menerima uang, barang, dan/atau fasilitas lainnya baik langsung maupun tidak langsung dari pihak yang terkait dengan pemeriksaan;

b. Menyalahgunakan dan melampaui wewenangnya baik sengaja atau karena kelalaiannya;

c. Menghambat pelaksanaan tugas pemeriksaan untuk kepentingan pribadi, seseorang, dan/atau golongan;

d. Memanfaatkan rahasia negara yang diketahui karena kedudukan atau jabatannya untuk kepentingan pribadi, seseorang, dan/atau golongan; e. Memaksakan kehendak pribadi kepada pihak yang diperiksa;

f. Menjadi anggota/pengurus partai politik;

g. Menjadi pengurus yayasan, dan/atau badan-badan usaha yang kegiatannya dibiayai anggaran negara;

h. Memberikan asistensi atau jasa konsultasi atau menjadi narasumber dalam bidang pengelolaan dan tanggung jawab keuangan negara;

i. Mendiskusikan pekerjaannya dengan pihak yang diperiksa di luar kantor BPK atau di luar kantor atau area kegiatan obyek yang diperiksa;

j. Melaksanakan pemeriksaan terhadap pejabat pengelola keuangan negara yang memiliki hubungan pertalian darah dan semenda sampai derajat ketiga;

k. Melaksanakan pemeriksaan pada obyek dimana Pemeriksa pernah bekerja selama 2 (dua) tahun terakhir;

l. Merubah tujuan dan lingkup pemeriksaan yang telah ditetapkan dalam program pemeriksaan tanpa persetujuan Penanggung Jawab Pemeriksaan; m. Mengungkapkan laporan hasil pemeriksaan atau substansi hasil

pemeriksaan kepada media massa dan/atau pihak lain, tanpa ijin atau perintah dari Anggota BPK;

n. Mengubah temuan atau memerintahkan untuk mengubah temuan pemeriksaan, opini, kesimpulan, dan rekomendasi hasil pemeriksaan yang tidak sesuai dengan fakta dan/atau bukti bukti yang diperoleh pada saat pemeriksaan, opini, kesimpulan, dan rekomendasi hasil pemeriksaan menjadi tidak obyektif; dan

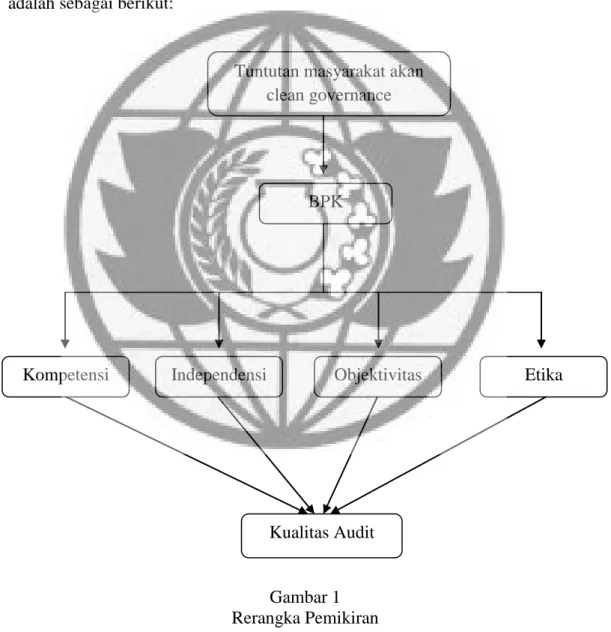

2.2 Rerangka Pemikiran

Berdasarkan uraian yang telah dijelaskan pada latar belakang, penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi kualitas audit. Variabel-variabel yang diduga mempengaruhi kualitas audit adalah kompetensi, independensi, objektivitas, dan etika. Rerangka pemikiran dari penelitian ini adalah sebagai berikut:

Gambar 1 Rerangka Pemikiran

Tuntutan masyarakat akan clean governance

BPK

Kompetensi Independensi Objektivitas Etika

2.3 Perumusan Hipotesis

2.3.1 Pengaruh Kompetensi terhadap Kualitas Audit

Auditor harus memiliki pengetahuan untuk memahami entitas yang diaudit, kemudian auditor harus memiliki kemampuan untuk bekerja sama dalam tim serta kemampuan dalam menganalisa permasalahan. Christiawan (2002) dan Alim et al., (2007) menyatakan bahwa semakin tinggi kompetensi auditor akan semakin baik kualitas hasil pemeriksaannya.

Hasil penelitian Ardini (2010) menyebutkan bahwa kompetensi berpengaruh signifikan terhadap kualitas audit sehingga semakin tinggi tingkat kompetensi yang dimiliki auditor maka semakin tinggi pula tingkat kualitas audit yang dihasilkan. Hal ini menunjukkan dengan tingkat kemampuan yang dimiliki oleh auditor akan menunjang kualitas audit yang dihasilkan. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Alim et al., (2007) bahwa pengalaman dan pengetahuan merupakan faktor penting yang mempengaruhi kualitas audit, Rai (2008) dan seiring dengan hasil penelitian yang dilakukan oleh Cristiawan (2002), dan Suraida (dalam Ika Sukriah et al., 2009).

Menurut Septriani (2012) Kompetensi berpengaruh secara signifikan terhadap kualitas audit yang berarti semakin baik kompetensi seorang auditor dalam melaksanakan tugasnya akan semakin baik pula kualitas auditnya. Sedangkan menurut Irawati (2011) menyatakan bahwa kompetensi tidak berpengaruh signifikan terhadap kualitas audit yang artinya kompetensi yang dimiliki seorang auditor tidak terlalu mempengaruhi penurunan kualitas auditnya,

hal ini tidak konsisten dengan penelitian yang dilakukan oleh Ardini (2010), Christiawan (2002) dan Alim et al., (2007).

Berdasarkan dari hasil penelitian terdahulu, maka rumusan hipotesis yang dapat diambil yaitu :

H1 : Kompetensi berpengaruh positif terhadap kualitas audit.

2.3.2 Pengaruh Independensi terhadap Kualitas Audit

Hasil penelitian Ardini (2010) menyebutkan bahwa independensi berpengaruh signifikan terhadap kualitas audit sehingga semakin tinggi tingkat kompetensi yang dimiliki auditor maka semakin tinggi pula tingkat kualitas audit yang dihasilkan. Hal ini menunjukkan bahwa dalam melaksanakan tugasnya seorang akuntan publik telah menunjukkan sikap yang tidak mempunyai kepentingan pribadi dalam pelaksanaan pekerjaannya, selalu melaksanakan prosedur audit yang bertujuan untuk menilai kewajaran laporan keuangan sehingga akuntan publik dipercaya oleh pemakai laporan keuangan sebagai pihak independen untuk memberikan jaminan memadai mengenai asersi manajemen.

Menurut Septriani (2012) Independensi berpengaruh secara signifikan terhadap kualitas audit oleh auditor KAP sehingga dapat disimpulkan bahwa semakin independen seorang auditor dalam melaksanakan tugasnya akan semakin baik pula kualitas auditnya.

Berdasarkan hasil penelitian Linting (2013), dapat diketahui bahwa independensi berpengaruh positif terhadap kualitas audit. Hal ini berarti semakin tinggi independensi seorang auditor internal, maka akan menghasilkan kualitas audit yang semakin baik. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Yusnita (2009), Kharismatuti (2012), Sukriah et al. (2009), Ahmad et al. (2011), Irawati (2011), dan Sari (2011) yang menyatakan independensi berpengaruh positif terhadap kualitas audit.

Berdasarkan dari hasil penelitian terdahulu, maka rumusan hipotesis yang dapat diambil yaitu :

H2 : Independensi berpengaruh positif terhadap kualitas audit.

2.3.3 Pengaruh Objektivitas terhadap Kualitas Audit

Sukriah et al (2009) menyatakan hubungan keuangan dengan klien dapat mempengaruhi objektivitas dan dapat mengakibatkan pihak ketiga berkesimpulan bahwa objektivitas auditor tidak dapat dipertahankan. Dengan adanya kepentingan keuangan, seorang auditor jelas berkepentingan dengan laporan hasil pemeriksaan yang diterbitkan.

Marlin et al (2014) menyatakan bahwa semakin tinggi objektivitas auditor BPK RI Perwakilan Provinsi Jawa Barat, maka semakin tinggi kualitas audit yang dihasilkan oleh auditor BPK RI Perwakilan Provinsi Jawa Barat. Hasil penelitian ini membuktikan bahwa objektivitas secara parsial berpengaruh signifikan terhadap kualitas audit. Artinya, Auditor yang professional dalam melaksanakan

pekerjaan dengan didukung adanya sikap objektivitas akan meningkatkan kualitas audit, semakin tinggi objektivitas yang dimiliki oleh seorang auditor, maka akan semakin meningkatkan kualitas audit yang dihasilkan begitu pula sebaliknya. Menurut prinsip objektivitas mengharuskan auditor bersikap adil, tidak memihak, tidak berprasangka atau bias, serta bebas dari benturan kepentingan atau berada di bawah pengaruh pihak lain, sehingga dapat mengemukakan pendapat menurut apa adanya.

Penelitian terdahulu yang dilakukan oleh Sukriah et.al (2009) menemukan bukti empiris bahwa objektivitas berpengaruh secara positif terhadap kualitas hasil pemeriksaan. Hal ini menunjukan bahwa semakin tinggi tingkat objektivitas auditor maka semakin baik kualitas hasil pemeriksaannya. Hal ini didukung penelitian yang dilakukan oleh Arianti et.al (2013) auditor yang professional dalam melaksanakan pekerjaan dengan didukung adanya sikap objektivitas akan meningkatkan kualitas audit, semakin tinggi objektivitas yang dimiliki oleh seorang auditor, maka akan semakin meningkatkan kualitas audit yang dihasilkan begitu pula sebaliknya.

Berdasarkan dari hasil penelitian terdahulu, maka rumusan hipotesis yang dapat diambil yaitu :

2.3.4 Pengaruh Etika terhadap Kualitas Audit

Berdasarkan penelitian Alim, dkk (2007) dan Kisnawati (2012) etika berpengaruh signifikan terhadap kualitas audit. Ini berarti bahwa dalam menjalankan tugasnya sebagai penyedia informasi, maka jika auditor tersebut menjunjung tinggi kode etik profesi yang dimilikinya maka akan menghasilkan hasil audit yang baik pula. Standar etika diperlukan bagi profesi audit karena auditor memiliki posisi sebagai orang kepercayaan dan menghadapi kemungkinan benturan-benturan kepentingan.

Menurut Martini (2011) etika berpengaruh signifikan terhadap kualitas audit yang berarti semakin baik etika seorang auditor, maka akan menghasilkan kualitas audit yang semakin baik.

Pancawati dkk (2009) menyatakan bahwa, etika mempunyai pengaruh positif terhadap kualitas audit dapat diterima dengan signifikansi sebesar 0,040. Penerimaan hipotesis ini menunjukkan seorang Akuntan Publik dapat menjalankan tugasnya dan keputusan auditnya selalu mempertimbangkan kode etik etika profesinya. Kode etik profesi digunakan sebagai dasar standar pekerjaan, sehingga masyarakat semakin percaya dimana Akuntan Publik menerapkan standar mutu yang tinggi dalam pelaksanaan pekerjaannya, memegang prinsip, serta menjalankan nilai-nilai kebenaran danmoralitas, seperti tanggung jawab profesi dan perilakuprofesional.

Berdasarkan dari hasil penelitian terdahulu, maka rumusan hipotesis yang dapat diambil yaitu :