BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan pada umumnya akan berusaha untuk meningkakan nilai atas perusahaannya pada setiap periode. Dikarenakan semakin tinggi nilai perusahaan yang tercantum dalam harga saham dapat diindikasikan sebagai kemakmuran bagi para pemegang saham di perusahaan tersebut. Tingkat pengembalian investasi yang tinggi kepada pemegang saham akan meningatkan nilai bagi para pemegang saham perusahaan dan memberikan peningkatan pula bagi nilai perusahaan. Maka dari itu perusahaan akan berusaha untuk memaksimalkan pendapatan agar mendapat penilaian yang baik terhadap nilai sahamnya. Untuk perusahaan yang akan go public, nilai perusahaan dapat di

indikasikan dari jumlah variabel yang melekat pada perusahaan tersebut. Misalnya seperti asset yang dimiliki perusahaan ataupun keahlian manajemen

mengelola perusahaan. Setiap perusahaan akan menunjukan kepada calon investor bahwa perusahaan mereka tepat sebagai alternatif investasi dengan menampilkan sinyal baik tentang nilai perusahaan. Nilai perusahaan dapat menggambarkan keadaan perusahaan pada perusahaan yang sudah go public.

Dengan nilai perusahaan yang baik maka perusahaan akan di pandang baik oleh para calon investor, demikian sebaliknya.

Namun tidak semua perusahaan mampu meningkatkan nilai perusahaan. Hal tersebut dikarenakan pihak manajemen bukanlah pemegang saham. Ketika

pemegang saham mempercayakan pengelolaan kepada pihak lain, para pemilik mengharapkan pihak manajemen akan bekerja keras untuk meningkatkan nilai perusahaan, yang akhirnya meningkatkan nilai kesejahteraan pemegang saham. Dikarenakan hal tersebut maka pemegang saham mengedepankan kepentingannya yaitu kesejahteraan pemegang saham. Maka dari itu para pemegang saham membayar jasa profesional untuk kepentingannya. Namun demikian, pihak manajemen bisa saja mengutamakan kepentingannya sendiri. Karna hal inilah yang menyebabkan terjadinya konflik antara pemegang saham dan pihak manajemen. Adapun faktor-faktor yang berupa faktor internal maupun eksternal perusahaan yang menyebabkan ketidak berhasilan manajemen dalam memaksimalkan nilai perusahaan.

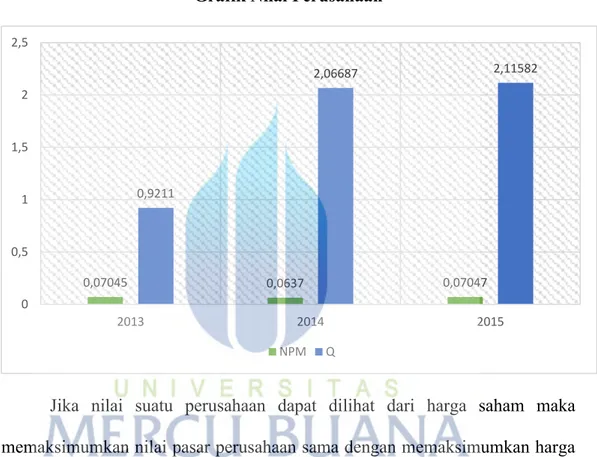

Nilai perusahaan menjadi sangat penting untuk diperhatikan karna merupakan suatu tujuan dalam sebuah perusahaan. Namun demikian, pertumbuhan ekonomi di Indonesia yang di taksir akan mencapai 5,4% namun ternyata hanya mencapai angka 5,3% (Kompas,19-5-2016) menandakan bahwa tingkat pendapatan dari suatu perusahaan akan berdampak menurun khusunya pada perusahaan yang bergerak di bidang manufaktur. Dikarenakan daya beli terhadap barang akan menurun jika tingkat perekonomian di Indonesia rendah dan akan berdampak terhadap profit dari perusahaan tersebut. Namun berdasarkan pengamatan sederhana dengan membandingkan pendapatan perusahaan yang di proksikan dengan net profit margin dengan nilai perusahaan

meningkat signifikan pada tahun 2013 - 2015, nilai perusahaan tetap meningkat pada periode 2013 - 2015. Seperti terlihat dalam gambar 1.1.

Gambar 1.1 Grafik Nilai Perusahaan

Jika nilai suatu perusahaan dapat dilihat dari harga saham maka memaksimumkan nilai pasar perusahaan sama dengan memaksimumkan harga pasar saham. Apabila nilai pasar perusahaan menurun maka akan berdampak pada nilai saham perusahaan dan nilai perusahan itu sendiri. Nilai saham perusahaan mencerminkan tentang penilaian investor secara keseluruhan atas setiap ekuitas yang dimiliki. Harga saham menunjukan penilaian dari seluruh pasar, harga pasar berlaku sebagai barometer kinerja manajemen perusahaan.

0,07045 0,0637 0,07047 0,9211 2,06687 2,11582 0 0,5 1 1,5 2 2,5 2013 2014 2015 NPM Q

Berbagai upaya pun dilakukan untuk meningkatkan nilai perusahaan. Salah satu caranya dengan mengefisiensikan beban pajak yang mempengaruhi nilai perusahaan yaitu dengan cara penghindaran pajak (tax avoidance).

Tax avoidance merupakan tindakan penghindaran pajak yang masih

berada dalam koridor undang-undang. Hal tesebut berarti tidak ada suatu pelanggaran hukum yang dilakukan dan sebalinya akan di peroleh penghematan pajak dengan cara mengatur tindakan yang menghindarkan aplikasi pengenaan pajak melalui pengendalian fakta-fakta sedemikian rupa sehingga tehindar dari penenaan pajak yang lebih besar atau sama sekali tidak terkena pajak (Zain,2007).

Bagi investor yang telah menempatkan dananya kepada perusahaan akan melakukan penilaian yang rendah kepada perusahaan jika diketahui melakukan penghindaran pajak (tax avoidance) dengan cara menarik dana yang sudah

ditepatkan pada perusahaan tersebut (Simarmata,2014). Tindakan tax avoidance

dapat pula meningkatkan nilai perusahaan, karena laba yang di dapat perusahaan akan menjadi lebih besar. Sehingga dapat meningkatkan kepercayaan masyarakat atas kinerja perusahaan tersebut. Hal ini menunjukan bahwa tindakan tax avoidance sangat erat kaitannya dengan profitabilitas perusahan

tersebut.

Profitabilitas menurut saidi (2004) dalam Martalina (2011) adalah

kemampuan perusahaan dalam menghasilkan laba. Para investor menanamkan saham pada perusahaan adalah untiuk mendapatkan return, yang terdri dari yield

semakin besar return yang di harapkan investor, sehingga menjadikan nilai

perusahaan menjadi lebih baik.

Bagi pemimpin perusahaan profitabilitas menjadi hal yang sangat

penting. Dikarenakan profitabilitas merupakan tolak ukur bagi seorang

pemimpin perusahaan apakah perusahaan yang dipimpinya dikategorikan berhasil. Sedangkan bagi para karyawan profitabilitas menandakan adanya

peluang untuk adanya kenaikan tingkat gaji. Dan bagi para investor,

profitabilitas berguna untuk meningkatkan nilai perusahaan perusahaan. Jika

nilai profitabilitas tinggi, maka investor akan memiliki tingkat kepercayaan yang

tinggi pula dengan beranggapan bahwa manajemen di dalam perusahaan itu baik.

Profitabilitas yang tinggi akan sangat mendukung untuk kegiatan

operasional perusahaan secara maksimal. Tinggi rendahnya tingkat profitabilitas

di pengaruhi oleh banyak faktor misalnya modal kerja. Modal kerja yang di maksud seperti kas, piutang, persediaan dan modal tetap seperti aktiva tetap. Adapun modal kerja dalam bentuk investasi berupa surat – surat berharga. Hal ini lah yang mampu mempengaruhi tingkat nilai perusahaan di mata investor. Apabila kepercayaan investor terhadap perusahaan tinggi, maka jumlah saham yang beredar akan tinggi dan modal perusahaan akan meningkat.

Perusahaan – perusahaan dengan profit yang tinggi cenderung menggunakan lebih banyak pinjaman untuk memperoleh manfaat dari pajak dan hal ini adalah salah satu cara dari tax avoidance.

Walaupun tax avoidance merupakan hal yang tidak melanggar hukum,

Dikarenakan hal ini menyebabkan tujuan pemerintah memaksimalkan penerimaan dari sektor pajak bertentangan dengan tujuan perusahaan sebagai wajib pajak yang berusaha mengefisiensikan beban pajaknya agar profit yang di dapatkan lebih besar dalam rangka mensejahterakan pemilik dan untuk kelangsungan hidup perusahaan. Menurut Setiadji (2010) dalam Octaviana (2014) perusahaan beranggapan memiliki dua beban yaitu beban pajak dan beban CSR. Pada dasarnya kedua beban tersebut memiliki tujuan untuk mensejahterakan masyarakat. Perusahaan yang melakukan tax avoidance

dianggap tidak sesuai dengan harapan masyarakat. Penelitian yang di lakukan oleh RiaNofrita (2013) tentang pengaruh profitabilitas terhadap nilai perusahaan dengan kebijakan deviden sebagai variabel intervening menunjukan hasil bahwa berdasarkan uji secara parsial (Uji t) antara profitabilitas terhadap nilai

perusahaan, diperoleh hasil bahwa profitabilitas berpengaruh signifikan positif

terhadap nilai perusahaan . penelitian yang dilakukan oleh Hana Nadia Karimah dan Eindye Taufik (2015) menunjukan bahwa tax avoidance jangka panjang

tidak berpengaruh signifikan terhadap nilai perusahaan. Sedangkan penelitian yang dilakukan oleh Tryas Chasbiandani dan Dwi Martani (2012) tentang pengaruh tax avoidance jangka panjang terhadap nilai perusahaan menunjukan

bahwa Short run tax avoidance berpengaruh positif terhadap nilai perusahaan.

Perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI) dibagi menjadi beberapa sektor. Salah satu sektornya yaitu sektor industri barang konsumsi. Dalam penelitian ini, peneliti memutuskan memilih barang konsumsi di karnakan erat kaitannya dengan kebutuhan - kebutuhan pokok dalam

kehidupan manusia. Secara tidak langsung, sektor ini dalam mempresentasikan seberapa besar tingkat konsumtif masyarakat. Hal inilah yang menyebabkan peneliti meneliti tentang cara memaksimumkan laba dari perusahaan, dikarenakan penelitian terdahulu menggunakan sampel perusahaan manufaktur secara keseluruhan.

Berdasarkan analisis dan latar belakang yang telah dijelaskan sebelumnya, maka peneliti ingin menguji kembali pengaruh tax avoidance

terhadap nilai perusahaan dengan menggabungkan variabel yang berbeda. Dengan demikan penelitian ini akan diberi judul “PENGARUH TAX

AVOIDANCE DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, rumusan masalah yang peneliti ajukan dalam penelitian ini adalah sebagai berikut:

1.Apakah tax avoidance berpengaruh terhadap nilai perusahaan ?

2.Apakah profitabilitas berpengaruh terhadap nilai perusahaan ?

C. Tujuan Penelitian

Berdasarkan uraian rumusan masalah di atas, maka peneliti mempunyai tujuan sebagai berikut :

1.Untuk menganalisis pengaruh tax avoidance terhadap nilai peusahaan.

D. Manfaat Penelitian

Dengan dilakukannya penelitian ini, diharapkan dapat memberikan manfaat secara teoritis dan praktis dalam beberapa pihak, antara lain :

1. Bagi penulis

Penelitian ini di lakukan untuk menambah pengetahuan dan wawasan dengan keadaaan sebenarnya yang terjadi di lapangan.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat membantu perusahaan untuk memperhatikan keefektifan Corporate Governance di dalam perusahan,

sehingga akan meningkatkan profitabilitas perusahaan.

3. Bagi Pemerintah

Penelitian ini diharapkan kepada pemerintah untuk dapat lebih memperhatikan perusahaan atas Corporate Governance yang ada di

dalamnya dan aktivitas penghindaran pajak (tax avoidance).

4. Bagi Pembaca

Penelitian ini di harapkan dapat dijadikan sebagai bahan referensi untuk penelitian selanjutnya.