BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Audit Internal

Tindakan pemeriksaan dapat dilakukan oleh semua orang dan bukan hanya oleh pemeriksa yang tugas pokoknya sehari-hari melakukan pemeriksaan. Pengawasan adalah proses dimana kualitas desain kontrol internal dan operasinya dapat dinilai. Seorang auditor internal organisasi dapat mengawasi kegiatan-kegiatan entitas dalam prosedur yang terpisah. Mereka mengumpulkan bukti kecukupan kontrol dengan menguji kontrol, kemudian mengkomunikasikan kekuatan dan kelemahan kontrol kepada manajemen.

Sawyers, Dittenhofer, dan Scheiner dalam bukunya Sawyer’s Internal Auditing (2005:10) menyatakan bahwa “audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan control yang berbeda-beda dalam organisasi untuk menentukan apakah: (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) resiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis dan (6) tujuan organisasi telah dicapai secara efektif. Semua dilakukan dengan tujuan-tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.”

Definisi audit internal secara umum merupakan sebuah penilaian yang sistematis dan objektif yang dilakukan audit internal terhadap operasi dan control yang berbeda-beda dalam organisasi untuk menentukan apakah:

1. Informasi keuangan dan operasi telah akurat dan dapat diandalkan. 2. Resiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi.

3. Peraturan ekternal serta kebijakan dan prosedur internal yang bisa diterima dan diikuti.

4. Kriteria operasi yang memuaskan telah dipenuhi.

5. Sumber daya telah digunakan secara efisien dan ekonomis. 6. Tujuan organisasi telah dicapai secara efektif.

Pengelolaan usaha yang baik tidak terlepas dari sistem pengendalian intern yang dimiliki suatu entitas bisnis. Pengendalian intern yang efektif sangat diperlukan untuk memastikan tercapainya tujuan perusahaan dan penentuan langkah-langkah perbaikan yang diperlukan. Dengan demikian, pemahaman yang sama tentang pengendalian intern yang efektif merupakan suatu hal yang sangat penting. Terlebih dalam era persaingan global dengan perkembangan sistem operasi dan persaingan bisnis yang begitu kompleks. .

Boynton, Jhonson dan Kell dalam bukunya Modern Auditing (2002:372), mengatakan bahwa sebuah langkah penting telah dilakukan oleh COSO (Committee of Sponsoring Organizations) pada tahun 1992 dari Treadway Commision yaitu berhasil membuat Control Integrated Framework yang isinya antara lain rumusan pengertian pengendalian intern, yang kemudian diterima secara luas di dunia. COSO mendefinisikan pengendalian intern sebagai berikut:

Pengendalian Intern (internal control) adalah suatu proses, yang dilaksanakan oleh dewan direksi, manajemen, dan personel lainnya dalam suatu entitas, yang dirancang untuk menyediakan keyakinan yang memadai berkenaan dengan pencapaian tujuan dalam kategori berikut:

1. Keandalan pelaporan keuangan

2. Kepatuhan terhadap hukum dan peraturan yang berlaku 3. Efektivitas dan efesiensi operasi

Laporan COSO dalam buku yang ditulis oleh Boynton, Jhonson dan Kell (2002:373) juga menekankan bahwa konsep fundamental (fundamental concepts) dinyatakan dalam defenisi berikut:

a. Pengendalian intern merupakan suatu proses. Ini berarti alat untuk mencapai suatu akhir, bukan akhir itu sendiri. Pengendalian intern terdiri dari serangkaian tindakan yang meresap dan terintegrasi dengan tidak ditambahkan ke dalam infrastruktur suatu entitas.

b. Pengendalian intern dilaksanakan oleh orang. Pengendalian intern bukan hanya suatu manual kebijakan dan formulir-formulir, tetapi orang pada berbagai tingkatan organisasi, termasuk dewan direksi, manajemen dan personel lainnya.

c. Pengendalian intern dapat diharapkan untuk menyediakan hanya keyakinan yang mutlak, kepada manajemen dan dewan direksi suatu entitas karena keterbatasan yang melekat dalam semua sistem pengendalian intern dan perlunya untuk mempertimbangkan biaya dan manfaat relatif dari pengadaan pengendalian.

d. Pengendalian intern diarahkan pada pencapaian tujuan dalam kategori yang saling tumpang tindih dari pelaporan keuangan, kepatuhan, dan operasi. Menyediakan suatu struktur dalam mempertimbangkan banyak kemungkinan pengendalian yang berhubungan dengan tujuan entitas, laporan COSO dalam buku Modern Auditing oleh Boynton, Jhonson dan Kell (2002:379-400) mengidentifikasi lima komponen pengendalian intern yang saling berhubungan, yaitu:

1) Lingkungan Pengendalian (Control Environment) yang menetapkan suasana suatu organisasi, yang mempengaruhi kesadaran akan pengendalian dari orang-orangnya. Lingkungan pengendalian merupakan fondasi dari semua komponen pengendalian intern lainnya, yang menyediakan disiplin dan struktur. Sejumlah faktor membentuk lingkungan pengendalian dalam suatu entitas yang dinyatakan oleh Boynton, Jhonson dan Kell (2002:379) yang diantaranya adalah sebagai berikut:

a) Integritas dan nilai etika

b) Komitmen terhadap kompetensi c) Dewan direksi dan komite audit d) Filosofi dan gaya operasi manajemen e) Struktur organisasi

f) Penetapan wewenang dan tanggung jawab g) Kebijakan dan praktik sumberdaya manusia

2) Penilaian Resiko (Risk Assessment) dinyatakan oleh Boynton, Jhonson dan Kell (2002:383) merupakan pengidentifikasian dan analisis entitas mengenai resiko yang relevan terhadap pencapaian tujuan entitas, yang membentuk suatu dasar mengenai bagaimana resiko harus dikelola. Penilaian resiko oleh manajemen juga harus mencakup pertimbangan khusus atas resiko yang dapat muncul dari perubahan kondisi seperti :

a) Perubahan dalam lingkungan operasi b) Personel baru

c) Sistem informasi yang baru atau dimodifikasi d) Pertumbuhan yang cepat

e) Teknologi baru

g) Restrukturisasi perusahaan h) Operasi di luar negeri i) Pernyataan akuntansi

3) Aktivitas Pengendalian (Control Activities) yang merupakan kebijakan dan prosedur yang membantu meyakinkan bahwa perintah manajemen telah dilaksanakan. Aktivitas pengendalian membantu memastikan bahwa tindakan yang diperlukan berkenaan dengan resiko telah diambil untuk pencapaian tujuan entitas. Aktivitas pengendalian memiliki berbagai tujuan dan diaplikasikan pada berbagai tingkatan organisasional dan fungsional. Aktivitas pengendalian yang relevan dengan audit laporan keuangan dapat dikategorikan dalam berbagai cara, yaitu :

a) Pemisahan tugas

b) Pengendalian pemrosesan informasi (1) Pengendalian umum

(2) Pengendalian aplikasi c) Pengendalian fisik

d) Review kinerja

4) Informasi dan Komunikasi (Information and Communication) yang merupakan pengidentifikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan kerangka waktu yang membuat orang mampu melaksanakan tanggung jawabnya.

5) Pemantauan (Monitoring) yang merupakan suatu proses yang menilai kualitas kinerja pengendalian intern pada suatu waktu. Pemantauan melibatkan penilaian rancangan dan pengoperasian pengendalian dengan dasar waktu dan mengambil tindakan perbaikan yang diperlukan.

2. Fungsi dan Kedudukan Audit Internal

Penerapan fungsi audit internal dalam perusahaan tidaklah selalu sama. Secara umum fungsi audit internal di dalam perusahaan adalah untuk mengawasi dan menjamin pelaksanaan kegiatan usaha agar sesuai dengan ketentuan-ketentuan yang telah ditetapkan dalam perusahaan. Karena fungsi audit internal adalah bagian dari aktivitas pengawasan/pemantauan maka auditor independen harus cukup memahami fungsi itu untuk mengidentifikasi aktivitas audit internal yang relevan dengan perencanaan audit.

Fungsi audit internal menurut Mulyadi (2002:211) adalah:

a. Fungsi audit intern adalah menyelidiki dan menilai pengendalian intern dan efisiensi pelaksanaan berbagai unit organisasi. Dengan demikian fungsi audit intern merupakan bentuk pengendalian yang fungsinya adalah untuk

b. Fungsi audit intern merupakan kegiatan penilaian bebas, yang terdapat dalam organisasi, yang dilakukan dengan cara memeriksa akuntansi, keuangan dan kegiatan lain, untuk memberikan jasa bagi manajemen dalam melaksanakan tanggung jawab mereka. Dengan cara menyajikan analisis, penilaian, rekomendasi dan komentar-komentar penting terhadap kegiatan manajemen, auditor intern menyediakan jasa tersebut. Audit intern berhubungan dengan semua tahap kegiatan perusahaan, sehingga tidak hanya terbatas pada audit sebagai catatan akuntansi.

Kedudukan audit internal dalam suatu struktur organisasi mempunyai pengaruh terhadap luasnya kegiatan, peranan serta tingkat kebebasan di dalam menjalankan tugasnya sebagai auditor. Kedudukan audit internal hendaknya ditempatkan sedemikian rupa sehingga auditor internal dapat melaksanakan wewenang dan tanggung jawabnya dengan baik. Kedudukan audit internal dalam suatu struktur organisasi perusahaan yang satu dengan yang lain belum tentu sama. Karena hal ini bergantung pada situasi dan kondisi perusahaan serta tujuan yang hendak dicapai dalam pembentukan bagian audit internal.Menurut Agoes (2004:243), ada empat alternatif kedudukan, yaitu

1) Bagian Internal Audit dibawah Direktur Keuangan

Gambar 2.1

Internal Audit Dibawah Direktur Keuangan

Gambar tersebut memperlihatkan bahwa audit internal berkedudukan sejajar dengan bagian keuangan dan bagian akuntansi. Dimana bagian audit sepenuhnya bertanggung jawab kepada Direktur Keuangan. Kelemahan dalam posisi ini fungsi audit internal hanya ditekan pada pengendalian atas ruang lingkup bagian keuangan saja.

2) Bagian Internal Audit merupakan Staff Direktur Utama

d) Bagian Internal Audit merupakan Staff Direktur Utama

Sumber: Sukrisno Agoes (2004:244)

Gambar 2.2

Internal Audit merupakan Staff Direktur Utama

Gambar diatas memperlihatkan bahwa kedudukan bagian audit internal adalah merupakan Staff Direktur Utama. Dalam hal ini audit internal mempunyai tingkat independensi yang tinggi, karena audit internal dapat melakukan pemeriksaan ke seluruh bagian kecuali pimpinan perusahaan atau direktur utama. Kelemahan fungsi ini, dimana Direktur Utama mempunyai tugas yang banyak sehingga Direktur

Utama tidak dapat mempelajari hasil audit internal secara mendalam, sehingga tindakan perbaikan yang diperoleh tidak segera diambil.

3) Bagian Internal Audit merupakan Staff Dewan Komisaris

Sumber: Sukrisno Agoes (2004:245)

Gambar 2.3

Internal Audit merupakan Staff Dewan Komisaris

Gambar diatas memperlihatkan bahwa bagian audit internal berfungsi sebagai staff bagian Dewan Komisaris dan posisinya berada diatas Direktur Utama. Status ini memberikan tingkat independensinya yang tinggi sekali, para anggota Dewan Komisaris tidak setiap saat bisa ditemui. Mereka juga kurang menguasai masalah operasi sehari-hari sehingga tidak dapat dengan cepat mengambil tindakan atau saran-saran yang diajukan oleh auditor internal untuk pencegahan atau perbaikan, selain itu karena tugas Dewan Komisaris sangat banyak sehingga laporan yang diberikan oleh auditor internal tidak dapat dengan segera dipelajari.

Sumber: Sukrisno Agoes (2004:246)

Gambar 2.4

Internal Audit dipimpin oleh seorang Internal Audit Direktur

Direktur Internal Audit mengarahkan personel dan aktivitas-aktivitas departemen audit intern dan mempunyai tanggung jawab terhadap program dan pelatihan staff audit. Direktur audit intern mempunyai akses yang bebas terhadap Ketua Dewan Komisaris. Tanggung jawab Direktur Audit Intern adalah menyiapkan rencana tahunan untuk pemeriksaan semua unit perusahaan dan mengajukan program tersebut untuk persetujuan. Auditing Supervisor membantu dalam mengkoordinasi usaha auditing dengan akuntan publik agar memberikan cakupan audit yang sesuai tanpa duplikasi usaha. Senior Auditor mempunyai Staff Auditor dalam pekerjaan lapangan audit. Staff Auditor melaksanakan tugas pada suatu lokasi audit. Kelemahan pada struktur ini adalah ketika Direktur Internal Audit tidak dapat mengelola departemen audit intern dengan baik, sehingga pekerjaan audit

tidak dapat memenuhi tujuan umum dan tanggung jawab yang telah disetujui manajemen.

3. Ruang Lingkup Audit Internal

Ruang lingkup audit internal pada mulanya tertuju pada pemeriksaan data akuntansi yang dikenal dengan financial audit atau pemeriksaan keuangan. Sejalan dengan perkembangan ilmu pengetahuan dan disertai kebutuhan akan informasi oleh manajemen untuk pengambilan keputusan atas semua kegiatan organisasi perusahaan maka timbullah management audit atau pemeriksaan manajemen.

a. Pemeriksaan Keuangan ( Financial Audit )

Pemeriksaan keuangan mencakup pengujian dan penilaian secara independent dan objektif terhadap tingkat kewajiban untuk kecermatan data keuangan atau administrasi untuk memberikan jaminan atas keamanan harta perusahaan dengan mengevaluasi kelayakan dari internal control yang ditentukan.

b. Pemeriksaan Manajemen ( Management Audit )

Pemeriksaan manajemen merupakan suatu penilaian yang dilakukan secara sistematis dan independent yang berorientasi ke masa depan atas keputusan dan kebijaksanaan yang dilakukan oleh manajemen dengan tujuan untuk meningkatkan profitabilitas organisasi. Hal ini juga bertujuan untuk meningkatkan kemampuan perusahaan dengan cara perbaikan terhadap pelaksanaan fungsi manajemen dan pencapaian rencana strategis yang telah ditetapkan oleh pimpinan perusahaan.

4. Tanggung Jawab Audit Internal

Tanggung jawab yang dipikul oleh audit internal menurut Hartadi (2000:37) adalah:

a. Menilai prosedur dan menilai hal-hal yang berhubungan, yang terdiri dari: 1) Memberi pendapat efisiensi atau kelayakan prosedur.

2) Mengembangkan atau memperbaiki prosedur. 3) Menilai personalia.

4) Ide-ide seperti pembuatan standard/pembuatan metode yang baik. b. Verifikasi dan analisis data, yang menyangkut:

1) Penelahaan data yang menghasilkan sistem akuntansi guna membuktikan bahwa laporan yang dihasilkan adalah benar.

2) Membuat analisis-analisis lebih lanjut untuk mencari dasar/membantu penyimpulan-penyimpulannya.

c. Verifikasi kelayakan, yaitu untuk menentukan:

1) Prosedur akuntansi atau kebijakan lainnya yang telah dilakukan. 2) Prosedur operasi/kegiatan yang telah diikuti.

3) Peraturan-peraturan pemerintah telah dilaksanakan.

4) Kewajiban-kewajiban yang bersangkutan dengan kontrak telah berjalan/dipatuhi.

d. Fungsi perlindungan

1) Menghindari dan menemukan penggelapan, ketidakjujuran atau kecurangan. 2) Memeriksa semua kelayakan perusahaan.

3) Meneliti transaksi dengan pihak luar.

e. Melatih dan memberi bantuan kepada karyawan perusahaan terutama di bidang akuntansi

f. Jasa-jasa lainnya, termasuk penyelidikan khusus dan membantu dengan pihak luar kantor.

5. Laporan Audit Internal

Hasil akhir dari suatu audit intern adalah berupa laporan yang ditujukan kepada pimpinan perusahaan. Laporan dari bagian audit internal merupakan suatu alat komunikasi yang didalamnya terdapat tujuan yang dimulai dari penugasan, luas pemeriksaan, batasan yang dibuat dan juga saran atau rekomendasi kepada pimpinan perusahaan. Di samping itu laporan menjadi penting karena dapat dijadikan referensi berharga mengenai pekerjaan pemeriksaan untuk pemeriksaan selanjutnya di masa yang akan datang. Menurut Agoes (2004:236), “internal audit department harus menyampaikan laporan yang objective, clear (jelas), concise

(singkat tetapi padat), constructive (membangun), dan timely (cepat waktu)”. Temuan audit yang disampaikan dengan baik dalam laporan audit internal akan memberitahukan manajemen mengenai kelemahan dalam pengendalian intern yang bila dibiarkan dapat menimbulkan terjadinya kecurangan yang merugikan perusahaan. Selain itu rekomendasi yang disampaikan audit internal akan membantu manajemen dalam mengambil tindakan-tindakan perbaikan sehingga kemungkinan terjadinya kecurangan dan kesalahan bisa diperkecil.

Laporan audit internal dapat berupa laporan lisan dan laporan tertulis. Dalam data tertulis laporan disampaikan secara lengkap dan menyeluruh. Sementara laporan lisan dapat berupa pemaparan atas hal-hal yang dianggap perlu ditonjolkan dan cenderung informasi yang disampaikan tidak menyeluruh.

6. Implementasi Strategi

Setiap organisasi, baik organisasi besar maupun kecil mengadopsi proses manajemen strategi, sehingga penting bagi setiap manajer organisasi untuk memahami baik konsep dan proses manajemen strategi. Strategi adalah alat untuk mencapai tujuan jangka panjang. Robert N. Anthony dan Vijay Govindajaran (2005:59) menyatakan bahwa “strategi adalah rencana-rencana untuk mencapai tujuan organisasi”.

Daya saing strategis dicapai apabila sebuah perusahan berhasil merumuskan serta menerapkan suatu strategi penciptaan nilai. Pada saat perusahaan menerapkan strategi tersebut dan perusahaan pesaing tidak secara berkesinambungan menerapkannya serta perusahaan lain tidak mampu meniru keunggulan strategi tersebut artinya perusahaan memiliki keunggulan bersaing yang berkesinambungan.

Definisi manajemen strategi menurut David (2006:5) adalah “sebagai seni dan ilmu untuk memformulasi, mengimplementasi dan mengevaluasi keputusan lintas fungsi yang memungkinkan organisasi dapat mencapai tujuannya”. Sedangkan menurut Daft (2007:213), manajemen strategis (strategic management) merupakan “kumpulan keputusan dan tindakan yang digunakan dalam penyusunan dan implementasi strategi yang akan menghasilkan kesesuaian superior yang kompetitif antara organisasi dan lingkungannya untuk meraih tujuan organisasi”.

David dalam bukunya manajemen strategis (2006:6) mengatakan bahwa proses manajemen strategi terdiri dari tiga tahap yaitu:

1) Formulasi Strategi

Formulasi strategi adalah menentukan aktivitas-aktivitas yang berhubungan dengan pencapaian tujuan. Atau dapat juga dikatakan bahwa formulasi strategi adalah serangkaian proses yang terlibat dalam penciptaan atau penentuan strategi organisasi. Formulasi strategi termasuk menyiapkan strategi, pemilihan strategi, menetapkan strategi yang akan digunakan, mengembangkan visi dan misi, mengidentifikasi peluang dan ancaman, menentukan kekuatan dan kelemahan internal, dan menetapkan tujuan jangka panjang.

2) Implementasi Strategi

Implementasi strategi adalah metode yang digunakan untuk mengoperasionalisasikan atau melaksanakan strategi dalam organisasi. Tahap ini adalah tahapan dimana strategi yang telah diformulasikan tersebut kemudian diimplementasikan. Perbedaan utama antara formulasi strategi dan implementasi strategi sejalan dengan perbandingan antara isi dengan proses. Tahap formulasi strategi menentukan isi strategi, sedangkan tahap implementasi strategi berfokus pada bagaimana strategi dicapai. Implementasi strategi mensyaratkan perusahaan untuk menetapkan tujuan tahunan, menetapkan kebijakan, mengalokasikan sumber daya, mengubah struktur organisasi yang ada, restrukturisasi dan desain ulang, merevisi rencana insentif dan pemberian imbalan kepada karyawan, meminimalkan resistensi terhadap perubahan, mengembangkan budaya yang mendukung strategi, mengadaptasikan proses produksi/operasi, mengembangkan fungsi sumber daya manusia yang efektif, dan jika perlu melakukan penyusutan ukuran perusahaan.

3) Evaluasi Strategi

Evaluasi strategi adalah tahap final dalam manajemen strategi. Evaluasi strategi berhubungan dengan penilaian dampak keseluruhan dan ketepatan strategi secara keseluruhan. Evaluasi strategi merupakan suatu usaha untuk memastikan suatu strategi yang telah ditetapkan terlaksana dengan tepat dan

Meninjau ulang faktor eksternal dan internal yang menjadi dasar strategi saat ini, mengukur kinerja, serta mengambil tindakan korektif.

Dalam skripsi ini yang dibahas lebih dalam hanyalah proses manajemen strategi yang kedua yaitu implementasi strategi. Proses manajemen strategi tidak begitu saja berakhir saat perusahaan memutuskan strategi apa yang ingin diambil. Dengan strategi baru berarti telah terjadi perubahan yang diharapkan didalam organisasi/perusahaan. Suatu strategi yang telah diformulasikan dengan baik, belum menjamin bahwa dalam implementasinya juga akan sukses atau memberikan hasil sesuai dengan yang diharapkan. Harus ada penerjemahan dari pemikiran strategis ke tindakan strategis. Penerjemahan tersebut akan lebih mudah dilakukan apabila manajer dan karyawan suatu perusahaan mengerti bisnis tersebut, merasa menjadi bagian dari perusahaan dan melalui keterlibatan dalam formulasi strategi menjadi berkomitmen membantu organisasi mencapai kesuksesan. Tanpa pemahaman dan komitmen, usaha implementasi strategi akan menghadapi masalah yang besar. Jika formulasi strategi dan implementasi strategi tersebut dilaksanakan secara buruk, akan berakibat pada kegagalan bagi keseluruhan strategi.

Implementasi strategi seringkali disebut tahap pelaksanaan dalam manajemen strategi dan seringkali dianggap tahap yang paling rumit dalam manajemen strategi. Dimana implementasi strategi membutuhkan disiplin pribadi, komitmen dan pengorbanan. Implementasi strategi juga merupakan pengelolaan dan pelaksanaan dari rencana strategis. Melaksanakan strategi berarti memobilisasi karyawan dan manajer untuk menempatkan strategi yang telah diformulasikan menjadi tindakan. Aktivitas implementasi strategi memengaruhi semua karyawan dan manajer dalam organisasi. Tantangan dalam implementasi adalah mendorong

seluruh manajer dan karyawan perusahaan untuk bekerja dengan antusias dan penuh kebanggaan untuk mencapai tujuan yang telah ditetapkan.

Konsep dan alat perumusan strategi tidak berbeda secara signifikan antara organisasi kecil dan besar. Namun demikian, implementasi strategi berbeda secara signifikan berdasarkan tipe dan ukuran organisasi. Implementasi strategi membutuhkan tindakan seperti mengubah wilayah penjualan, menambah departemen baru, menambah fasilitas, merekrut karyawan baru, mengubah strategi harga, membuat anggaran keuangan, mengembangkan kebijakan pemberian kompensasi baru bagi karyawan, membuat prosedur pengawasan biaya, mengubah strategi iklan, membuat fasillitas baru, melatih karyawan baru, merotasi para manajer di antara divisi-divisi yang ada dan membuat sistem informasi manajemen yang lebih baik. Tipe-tipe aktivitas ini berbeda secara signifikan antara organisasi jasa, manufaktur dan pemerintahan.

Semua organisasi, kecuali yang terkecil, transisi dari perumusan strategi ke implementasi strategi membutuhkan perpindahan tanggung jawab dari para penyusun strategi ke manajer divisional dan fungsional. Masalah dalam implementasi dapat timbul karena perpindahan tanggungjawab ini, khususnya jika keputusan perumusan strategi tidak diantisipasi sebelumnya oleh manajer tingkat menengah dan tingkat bawah. Manajer dan karyawan akan lebih termotivasi untuk meraih kepentingan pribadi daripada kepentingan perusahaan, kecuali kedua hal tersebut saling menunjang. Oleh karena itu, sangat esensial untuk melibatkan manajer divisional dan fungsional dalam aktivitas perumusan strategi untuk kepentingan yang sama, strategi tersebut harus dilibatkan sebanyak mungkin dalam aktivitas implementasi strategi.

7. Hubungan Satuan Pengawasan Intern dan Implementasi Strategi

Pengendalian strategi adalah suatu jenis khusus dari pengendalian organisasi yang fokusnya lebih pada pemantauan dan pengevaluasian proses manajemen strategi agar fungsinya terlaksana sebagaimana mestinya. Pengawasan yang dilakukan oleh audit internal merupakan proses mempengaruhi anggota organisasi lainnya untuk mengimplementasikan strategi organisasi.

Sumber: Fred R.David (2006:19)

Gambar 2.5

Proses Manajemen Strategi

Model proses manajemen strategis tersebut tidak menjamin keberhasilan, tetapi model tersebut menunjukkan pendekatan yang jelas dan praktis untuk memformulasi, mengimplementasi, dan mengevaluasi strategi. Proses manajemen strategi merupakan hal yang dinamis dan berkelanjutan. Suatu perubahan dalam salah satu komponen utama dalam model tersebut dapat menyebabkan perubahan dalam salah satu atau semua komponen lainnya. Proses menjalankan audit internal (internal audit) sangatlah seiring dengan proses menjalankan audit eksternal dimana audit internal

membutuhkan pengumpulan informasi tentang operasi manajemen, pemasaran, keuangan/akuntansi, produksi/operasi, penelitian dan pengembangan serta sistem informasi manajemen.

Sistem pengawasan yang dilakukan oleh auditor internal membantu para manajer untuk menjalankan organisasi ke arah tujuan strateginya, sehingga pengawasan yang dilakukan difokuskan pada pelaksanaan strategi. Pengawasan yang dilakukan terletak antara formulasi strategi dan pengendalian tugas yang telah ditetapkan oleh manajemen.

Formulasi strategi, pengawasan dan pengendalian tugas mempunyai suatu hubungan. Formulasi strategi memfokuskan pada tujuan jangka panjang dan merupakan proses memutuskan tujuan dari sebuah organisasi serta strategi untuk mencapai tujuan. Formulasi strategi juga merupakan proses pengambilan keputusan strategi-strategi baru sedangkan pengawasan dan pengendalian yang dilakukan merupakan proses pengimplementasian strategi tersebut.

Formulasi strategi menggunakan perkiraan kasar akan masa depan, pengendalian tugas menggunakan data akurat saat ini dan pengendalian manajemen terletak diantaranya.

Hubungan antara pengawasan, formulasi strategi dan pengendalian tugas tersebut secara jelas tergambar pada skema berikut:

Sumber: Robert N.Anthony dan Vijay Govindajaran (2005:8)

Gambar 2.6

Hubungan antara pengawasan, formulasi strategi dan pengendalian tugas

Melihat gambar di atas dapat diketahui bahwa pengawasan dan pengendalian yang dilakukan oleh manajemen terletak di antara formulasi strategi dan pengendalian tugas.

Pengendalian dan Pengawasan merupakan satu-satunya perangkat bagi manajemen yang digunakan untuk mengimplementasikan strategi yang telah ditetapkan. Pengendalian manajemen merupakan proses dimana para manajer mempengaruhi anggota organisasi lainnya untuk mengimplementasikan strategi organisasi. Dengan demikian, pengendalian manajemen terutama memfokuskan pada pelaksanaan strategi. Kerangka Kerja untuk penerapan/implementasi strategi dijelaskan oleh Anthony dan Govindajaran dalam buku sistem pengendalian manajemen (2005:10) dalam gambar berikut:

Sumber: Robert N.Anthony dan Vijay Govindajaran (2005:10)

Gambar 2.7

Kerangka Kerja untuk Penerapan Strategi

Satuan Pengawasan Intern sebagai bagian dari pengawasan internal perusahaan memiliki kegiatan yang tidak terlepas dari tahapan manajemen strategi. Khususnya di dalam tahapan penerapan atau implementasi strategi. Jadi salah satu pendukung strateginya, perusahaan telah menyepakati haruslah diikutsertakan peran SPI dalam melakukan pengawasan pelaksanaan misi perusahaan karena dalam sistem manajemen strategi ada tahap pemantauan pelaksanaan kegiatan yang telah disusun dan disepakati bersama. Oleh karena itu menajemen tidak dapat mengabaikan atau melupakan SPI dalam pencapaian tujuan dan sasaran perusahaan. Hal ini pada akhirnya akan memberikan informasi yang diupayakan untuk meningkatkan kinerja perusahaan.

Pengendalian terhadap strategi yang telah dirumuskan oleh perusahaan sangat penting dilakukan karena dapat mengantisipasi masalah yang mungkin terjadi, mengadakan penyesuaian terhadap rencana yang telah dirumuskan dan untuk mengambil tindakan perbaikan jika dianggap perlu.

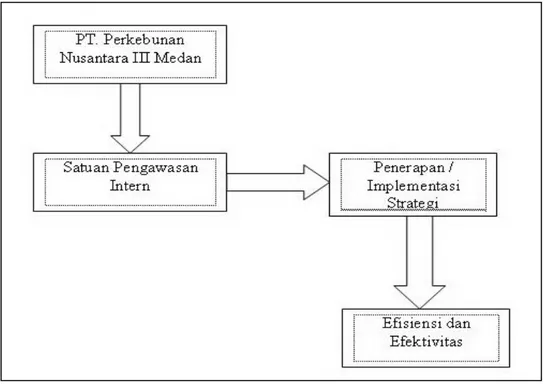

8. Kerangka Konseptual

Kerangka Konseptual yang dapat dibuat berdasarkan latar belakang masalah diatas adalah:

Sumber: Data olahan sendiri

Gambar 2.8 Kerangka Konseptual

PT. Perkebunan Nusantara III Medan mempunyai internal audit yang dinamakan dengan Satuan Pengawasan Intern (SPI). Satuan Pengawasan Intern tersebut akan mengawasi kegiatan operasional perusahaan termasuk bagaimana perusahaan menerapkan atau mengimplementasikan strategi-strategi yang telah ditetapkan oleh perusahaan sebelumnya. Dari penelitian ini akan terlihat apakah Satuan Pengawasan Intern yang merupakan internal auditornya PT. Perkebunan Nusantara III telah menjalankan tugasnya secara efektif dan efisian atau tidak.

B. Tinjauan Penelitian Terdahulu

Hotmauli (2006) melakukan penelitian mengenai kedudukan dan fungsi Internal Auditor pada PT. Binasan Prima, menyimpulkan bahwa kedudukan internal auditor sudah efektif karena bagian internal auditor dipimpin oleh seorang direktur audit dan memiliki hubungan langsung dengan pimpinan tertinggi.

Suryani (2008) melakukan penelitian mengenai internal auditor dan peranannya bagi tercapainya pengawasan yang baik di PT BRI cabang Tanjung Balai, menyimpulkan bahwa pengawan intern pada perusahaan sudah efektif yaitu dengan adanya pemisahan tanggung jawab yang jelas.

Silaban (2008) melakukan penelitian tentang kedudukan dan fungsi internal auditor pada PT. Bank Sumut cabang Medan Iskandar Muda, menyimpulkan bahwa fungsi internal auditor pada perusahaan merupakan fungsi pengawasan yang telah dilakukan secara efektif karena pelaksanaannya telah disesuaikan dengan tugas dan tanggung jawabnya masing-masing dan kedudukan internal auditor pada perusahaan sudah cukup efektif karena langsung bertanggung jawab pada Satuan Pengawasan Intern (SPI).