Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Sains

Program Studi Ilmu Komputer

Oleh : Ni Ketut Munika NIM : 043124025

PROGRAM STUDI ILMU KOMPUTER JURUSAN MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Sains

Program Studi Ilmu Komputer

Oleh : Ni Ketut Munika NIM : 043124025

PROGRAM STUDI ILMU KOMPUTER JURUSAN MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2008

Presented as Partial Fulfillment of the Requirements To Obtain The Sarjana Sains Degree

in Computer Science Study Program

By : Ni Ketut Munika Student Id: 043124025

COMPUTER SCIENCE STUDY PROGRAM DEPARTMENT OF MATHEMATICS FACULTY OF SCIENCE AND TECHNOLOGY

SANATA DHARMA UNIVERSITY YOGYAKARTA

2008

Karya ini jauh dari kata ‘SEMPURNA’, Tapi apapun yang tertulis didalamnya akan ku

persembahkan untuk :

IDA SHANG WIDI WASA & DHEWI MARIA Aku percaya engkau selalu menyertaiku walaupun aku kadang jauh darimu

BAPAK & MEMEK (Blasius & Clara)

Aku seperti sekarang ini karena kalian berdua, Bapak & memek adalah orang tua yang hebat, aku bangga jadi anak kalian berdua.

KAKAK – KAKAKKU (Bli Pur, Bli Kadek, dan Bli Komang) Kalian semua kakak – kakak yang baik dan perhatian sekali, aku bangga menjadi adik kalian.

SEEGET PETEK

Aku senang bisa mengenalmu, Kamu mewarnai hidup dan hari – hariku.

Teman-temanku Via, Putu, Amel, Fitri, Ayu, dan Semua teman yang tidak dapat terucapkan satu per satu, yang mendukung dan manbantu dalam susah dan senang

Terima kasih semua!!!!!! I Love You All

Sistem pemberian kredit di Koperasi Adil yang masih manual, banyaknya kriteria yang digunakan untuk mempertimbangkan dan banyaknya anggota yang melakukan peminjaman membuat pihak koperasi (khususnya manajer) kewalahan untuk melayani anggotanya dan proses pemberian menjadi kurang efisien. Untuk mengatasi masalah tersebut dibangun Sistem Pendukung Pengambilan Keputusan untuk pemberian kredit yaitu sistem yang membantu pihak koperasi (manajer) dalam proses pemberian kredit.

Dalam sistem yang dibangun pada Koperasi Adil, pertimbangan (kriteria) yang digunakan berdasarkan prinsip – prinsip penilaian dunia perbankan yaitu 5C (Character, Capacity, Capital, Collateral, Condition). Sistem yang dibangun kriteria – kriterianya tidak hanya berpatokkan pada prinsip – prinsip diatas, tapi kriterianya dapat diupdate sesuai kebutuhan koperasi oleh administrator. Selain itu, sistem dapat memberi keputusan seorang anggota layak atau tidak layak mendapatkan kredit berdasarkan skor terakhir.

Sistem yang dibangun menggunakan bahasa program Delphi 7.0 dan database menggunakan mysql. Sistem yang dibangun digunakan oleh dua pihak yaitu administrator dan manajer. Dari hasil percobaan sistem yang telah dibangun dapat disimpulkan sebagai berikut : sistem dapat memberi kemudahan dalam memperoleh informasi, sistem menjadi lebih selektif dalam pemberian kredit, dan segi tampilan sistem tidak terlalu rumit, sistem dapat mengurangi resiko – resiko seperti kesalahan memutuskan, anggota tidak bertanggung jawab, dan pengembalian tidak tepat waktu.

System for credit extension in Adil cooperation that still manually, many criteria that used to consider and many members that have loan make cooperation (especially manager) have difficulties to serve members and credit extension process lack efficient. To solve the problems, Decision Support System for Credit Extension is constructed and the system helps cooperation (manager) in credit extension process.

In the system that was constructed on Adil Cooperation, consideration (criteria) that was used based on the evaluation principles of banking such as 5C (character, capacity, capital, collateral, condition). Criteria on the system that was constructed not only based on the principles, but the criteria can be updated according to cooperation needs by administrator. Otherwise, the system makes decision the member proper or not to get credit based the final score.

The system that was constructed used Delphi program language and database used mysql. The system is used by two directions (administrator and manager). Based on the result of experiment, the system that constructed was found conclusion such as the system can give ease in found the information, the system becomes more selective for credit extension, and interface of system is not difficult, the system can decrease some risks such as mistake of decision, the member is not responsible, and the member does not pay back on time.

kasih yang berlimpah sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini ditulis untuk memenuhi salah satu syarat memperoleh gelar sarjana sains di Program Studi Ilmu Komputer, Fakultas Sains dan Teknologi Universitas Sanata Dharma.

Dalam penulisan skripsi ini, penulis menyadari ada banyak pihak yang telah memberikan bantuan berupa bimbingan dan dorongan kepada penulis dengan segenap pikiran, waktu dan tenaga. Oleh karena itu, dengan ketulusan dan kerendahan hati, penulis mengucapkan terima kasih kepada :

1. Ibu A. Rita Widiarti S.Si, M.Kom selaku dosen pembimbing dan penguji skripsi atas kesabaran, perhatian, pikiran, waktu dan tenaga dalam memberikan bimbingan dan arahan selama proses mengerjaan skripsi berlangsung.

2. Ibu P.H Prima Rosa, S.si, M.Sc selaku dosen penguji dan KaProDi Ilmu Komputer untuk masukan yang berharga yang telah diberikan selama proses mengerjakan skripsi dan ujian, atas dorongan dan semangat selama masa perkuliahan.

3. Ibu Sri Hartati Wijono, S.Si, MKom selaku dosen penguji atas kritik dan saran yang telah diberikan selama ujian.

4. Bapak Tukijo, Ibu Linda, dan Mas Susilo atas kerelaan dan kesabaran dalam memberikan bantuan secara teknis kepada penulis.

6. Segenap dosen Universitas Sanata Dharma, khususnya Program Studi Ilmu Komputer yang banyak berperan dalam proses belajar penulis di Universitas Sanata Dharma.

7. Keluargaku tercinta : Blasius I Nyoman Mudung dan Clara Ni Wayan Kurniati, Damianus I Wayan Purwanto dan Fransiska Hendra, Antonius I Made Purnawan, Albertinus I Nyoman Sudiarta yang selalu menyemangati, memperhatikan, mendoakan yang tulus dan tiada lelah. 8. Stefanus Sigit Purno Nugroho atas bantuan, semangat, perhatian, dan

cintanya selama ini.

9. Ni Putu Feronika Darmayanti atas dorongan semangat, bantuan, perhatian dan doanya selama ini.

10.Teman – teman kost Flamboyan atas dukungan semangat, doa dan perhatian kalian semua.

11.Teman – teman IKOM angkatan 2004 atas kerja sama, semangat, perhatian dan doa kalian semua. Semoga angkatan 2004 selalu kompak. 12.Semua pihak yang tidak dapat disebutkan satu persatu yang telah banyak

berperan dalam penulisan skripsi ini dan perjalanan studi penulis.

Penulis menyadari masih banyak terdapat kekurangan dalam penulisan skripsi ini. Oleh karena itu, penulis mengharapkan kritik dan saran demi

HALAMAN JUDUL (Bahasa Inggris) ... ii

HALAMAN PERSETUJUAN... iii

HALAMAN PENGESAHAN... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN KEASLIAN KARYA ... vi

ABSTRAK ... vii

ABSTRACT... viii

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... ix

KATA PENGANTAR ... x

DAFTAR ISI... xiii

DAFTAR GAMBAR ... xvii

DAFTAR TABEL... xx

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 4

F. Metode Penelitian ... 4

G. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 7

A. Konsep Dasar Sistem ... 7

1. Sistem... 7

2. Sistem Informasi ... 8

B. Sistem Pendukung Pengambilan Keputusan (SPPK)... 9

1. Pengertian... 9

2. Tipe – tipe Keputusan ... 10

3. Tahapan – tahapan Pengambilan Keputusan... 11

C. Pemrograman Borland Delphi ... 22

D. Kredit ... 23

E. Koperasi Kredit (Simpan Pinjam)... 24

F. Prinsip – prinsip pemberian kredit ... 25

BAB III TAHAP – TAHAP PENGEMBANGAN SPPK... 27

A. Analisa ... 27

1. Deskripsi Organisasi ... 27

2. Deskripsi Sistem Lama ... 29

3. Analisis Masalah ... 30

4. Analisis Kebutuhan ... 31

B. Perencanaan... 33

Deskripsi Sistem Baru... 33

C. Perancangan dan Desain ... 34

1. Perancangan Diagram Aliran Data (DAD) ... 35

2. Kamus Data... 41

3. Perancangan basis data (Entity Relationship Diagram) ... 44

a. Mapping ... 45

b. Keterangan Atribut – atribut ... 45

c. Bentuk Normal ... 47

4. Perancangan Model... 49

5. Perancangan Dialog ... 57

BAB IV IMPLEMENTASI ... 66

A. Implementasi Basis data... 66

1. Tabel Anggota... 66

2. Tabel Kriteria (model)... 66

3. Tabel Sektor ... 67

4. Tabel sub sektor (fakta)... 67

9. Tabel Histori skor... 69

B. Implementasi Antarmuka ... 70

1. Form Splash ... 70

2. Form Login ... 70

3. Form Menu Utama ... 70

4. Form Anggota ... 71

5. Form Kriteria (model) ... 72

6. Form Sektor... 73

7. Form sub sektor... 73

8. Form plan (Jenis pinjaman)... 74

9. Form Batas kredit... 75

10.Form User ... 76

11.Form Seleksi ... 76

12.Form Help ... 78

13.Form Programer ... 79

C. Implementasi Program ... 79

1. Proses Koneksi ... 79

2. Proses Login... 82

3. Proses update data ... 84

4. Proses Seleksi anggota ... 92

a. Proses pencarian data anggota ... 92

b. Proses Memasukkan data Plan (jenis pinjaman)... 94

c. Proses memasukkan kriteria... 95

d. Proses tampil skor akhir ... 98

e. Proses Tampil Keputusan... 99

f. Proses Menyimpan Data Transaksi... 99

g. Proses Cetak ... 100

B. Saran... 107 DAFTAR PUSTAKA ... 108

Gambar 2.2 Karakter dan kemampuan SPPK (Turban, 1995)... 15

Gambar 2.3 Hubungan Komponen SPPK (Turban, 1995)... 20

Gambar 3.1 Use Case Diagram (Manager) ... 31

Gambar 3.2 Use case Diagram (Administrator)... 32

Gambar 3.3 Simbol – simbol Diagram Aliran Data... 35

Gambar 3.4 Diagram Konteks... 36

Gambar 3.5 Diagram Aliran Data Level 1 ... 36

Gambar 3.6 Diagram Aliran Data Level 2 (Update data) ... 37

Gambar 3.7 Diagram Aliran Data Level 2 (Penentuan pinjaman)... 38

Gambar 3.8 Diagram Entitas Relation ... 44

Gambar 3.9 Diagram Struktur Form ... 58

Gambar 3.10 Rancangan Form Login... 59

Gambar 3.11.a Rancangan Form Menu Utama untuk admin... 59

Gambar 3.11.b Rancangan Form Menu Utama untuk manajer ... 60

Gambar 3.12 Rancangan form Update anggota ... 60

Gambar 3.13 Rancangan Form Update Kriteria ... 61

Gambar 3.14 Rancangan Form Update Sektor (segi) ... 61

Gambar 3.15 Rancangan Form Update Sub sektor (fakta) ... 62

Gambar 3.16 Rancangan Form Update Plan... 62

Gambar 3.17 Rancangan Form Update Batas Kredit... 63

Gambar 3.19.c Rancangan form seleksi (Keputusan)... 65

Gambar 4.1 Form Splash ... 70

Gambar 4.2 Form Login... 70

Gambar 4.3.1 Form Menu utama untuk admin ... 71

Gambar 4.3.2 Form Menu utama untuk manajer ... 71

Gambar 4.4 Form Anggota ... 72

Gambar 4.5 Form Kriteria... 72

Gambar 4.6 Form Sektor... 73

Gambar 4.7 Form Sub sektor ... 74

Gambar 4.8 Form Plan (Jenis Pinjaman) ... 75

Gambar 4.9 Form Batas Pinjaman ... 75

Gambar 4.10 Form User... 76

Gambar 4.11.1 Form Seleksi... 77

Gambar 4.11.2 Form Seleksi... 77

Gambar 4.11.3 Form Seleksi... 78

Gambar 4.12.a Form help (manajer) ... 78

Gambar 4.12.b Form help (administrator) ... 79

Gambar 4.13 Form Programer ... 79

Gambar 4.13 Data Module... 80

Gambar 4.14 Pesan pada saat login... 101

Gambar 4.18 Pesan pada saat memasukkan data ... 102

Gambar 4.19 Pesan untuk pencarian data ... 102

Gambar 4.20 Pesan untuk penyimpanan data ... 103

Gambar 4.21 Pesan untuk penyimpanan data ... 103

Gambar 4.22 Pesan pada saat memilih jenis pinjaman ... 104

Gambar 4.23 Pesan pada saat memasukkan besar pinjaman ... 104

Gambar 4.24 Pesan pada saat memilih fakta ... 104

Tabel B.1 Pemodelan SPPK Pemberian Kredit ... 50

Tabel B.2 Batas kredit... 57

Tabel C.1 Anggota.dbf... 66

Tabel C.2 Kriteria (model).dbf ... 67

Tabel C.3 Sektor.dbf ... 67

Tabel C.4 Sub Sektor.dbf ... 67

Tabel C.5 Batas Kredit.dbf ... 68

Tabel C.6 Pengajuan.dbf ... 68

Tabel C.7 Plan.dbf (Jenis Pinjaman)... 69

Tabel C.8 UserName.dbf ... 69

Tabel C.9 Historis Skor.dbf ... 69

A. Latar Belakang

Dalam kehidupan nyata, masyarakat sudah tidak asing lagi dengan koperasi, khususnya masyarakat di pedesaan. Koperasi ada bermacam-macam, antara lain koperasi konsumsi, koperasi kredit (simpan pinjam), koperasi produksi, koperasi jasa, dan koperasi serba usaha. Koperasi simpan pinjam merupakan salah satu jenis koperasi yang paling banyak ditemui dalam kehidupan bermasyarakat. Koperasi ini berfungsi sebagai lembaga perkreditan, dimana tugasnya adalah menghimpun dana dari para anggotanya dan mendistribusikan dana yang terhimpun tersebut kepada anggota dan masyarakat. Untuk melaksanakan tugas tersebut, banyak hal yang dilakukan sebuah koperasi, salah satunya dengan pemberian kredit kepada anggota. Dalam pemberian kredit pasti membutuhkan pertimbangan yang matang agar dana dapat berputar terus menerus.

Dalam kenyataannya, sistem pemberian kredit di koperasi adil masih secara manual mempertimbangkan siapa yang berhak memperoleh kredit. Padahal dalam memutuskan pemberian kredit, pertimbangan yang diambil tidak sedikit misalnya : mempertimbangkan dari kemampuan pemohon pinjaman, penilaian kelayakan peminjam seperti : untuk keperluan apa, jumlah kredit, riwayat peminjam, kondisi keluarga, jaminan yang digunakan dan lain sebagainya. Jika masyarakat yang ambil bagian dalam peminjaman semakin banyak, maka dari pihak koperasi akan semakin kewalahan untuk melayani anggotanya. Hal ini

akan berdampak pada proses transaksi peminjaman yang menjadi tidak efektif dan banyaknya resiko – resiko yang muncul, dimana resiko – resiko tersebut akan mempengaruhi perkembangan koperasi diantaranya :

1. Kesalahan memutuskan.

2. Peminjam tidak bertanggung jawab atau melarikan diri. 3. Pengembalian menjadi tidak optimal.

4. Pengembalian yang tidak tepat waktu, dll.

Resiko – resiko ini juga akan mempengaruhi tujuan koperasi pada umumnya yaitu mensejahterakan dan menumbuhkan kemandirian dalam anggota maupun masyarakat.

Dengan perkembangan teknologi informasi yang semakin maju, masalah – masalah diatas dapat diselesaikan dengan sistem terkomputerisasi. Dengan sistem terkomputerisasi, koperasi dapat bekerja lebih cepat dalam hal mempertimbangkan pemberian kredit kepada anggota. Salah satunya sistem pendukung pengambilan keputusan, dimana sistem dapat membantu memberi keputusan dengan mempertimbangkan variabel – variabel yang tersedia yaitu : 5C (Character, Capacity, Collateral, Capital, Condition).

B. Rumusan Masalah

Berdasarkan latar belakang diatas, dapat dirumuskan ”Bagaimana membangun Sistem Pendukung Pengambilan keputusan pemberian kredit kepada anggota pada koperasi adil?”.

C. Batasan Masalah

SPPK pemberian kredit di koperasi yang akan dibangun memiliki fasilitas – fasilitas seperti :

1. Sistem dapat memberikan informasi data – data anggota yang meminjam, data kriteria (bahan pertimbangan kredit), dan data jenis pinjaman.

2. Sistem yang digunakan akan membantu pihak koperasi mengambil keputusan berdasarkan pertimbangan dari data – data peminjam.

3. Pertimbangan kredit yang digunakan berdasarkan data – data analis kredit dari setiap anggota. Selain itu, bahan pertimbangan dapat diupdate sesuai kebutuhan koperasi

4. Keputusan yang diambil akan menentukan apakah anggota tersebut berhak mendapatkan kredit.

5. Sistem yang dibangun menggunakan bahasa pemrograman Delphi 7.0 dalam tahapan implementasi.

D. Tujuan Penelitian

E. Manfaat Penelitian

Adapun manfaat yang diperoleh dari SPPK pemberian kredit pada koperasi diantaranya

1. Membantu koperasi untuk mengambil keputusan dalam pemberian kredit lebih efektif.

2. Membantu koperasi untuk memperoleh informasi yang berhubungan dengan pemberian kredit.

3. membantu koperasi mengembangkan dananya sehingga dapat memperoleh pengembalian yang optimum.

F. Metode Penelitian

Dalam SPPK pemberian kredit di koperasi dibutuhkan beberapa metode atau langkah – langkah untuk membangunnya. Berdasarkan bukunya Roger S Pressman Ph.D terdapat Metode waterfall untuk mengembangkan perangkat lunak diantaranya

1. Tahap Perencanaan

Dalam tahapan ini penulis merumuskan kebutuhan – kebutuhan yang akan disiapkan untuk membangun SPPK pemberian kredit ini.

2. Tahap analis

a. Wawancara

Metode ini dilakukan dengan cara berbicara langsung kepada pengguna sistem untuk memperoleh informasi yang berkaitan dengan pengembangan sistem.

b. Observasi

Metode ini dilakukan dengan pengamatan langsung ke objek sistem yang digunakan selama ini, dimana sistem yang digunakan masih manual.

c. mengumpulkan dokumen – dokumen

Metode ini dilakukan dengan tujuan menambah kelengkapan data pada sistem lama dan membantu memudahkan kinerja selanjutnya.

3. Tahap Perancangan / Desain

Tahapan ini memproses data – data yang diperoleh pada tahap sebelum kedalaman pemodelan proses seperti DAD, diagram ER, user interface, dll 4. Konstruksi

Tahapan ini merupakan proses penggabungan semua komponen,dimana perancangan yang sudah ada dikembangkan menjadi implementasi teknis kemudian terdapat proses pengujian sistem tersebut dan selanjutnya perbaikan.

5. Tahap implementasi

G. Sistematika Penulis

Dalam Penulisan Tugas Akhir ini terdiri dari beberapa bagian diantaranya :

BAB I Pendahuluan

Bab ini berisi tentang latar belakang, rumusan masalah, tujuan, manfaat, batasan masalah, metodologi dan sistematika penulisan. BAB II Dasar Teori

Bab ini berisi tentang teori – teori yang bersangkutan dengan pembuatan skripsi ini, dimana teori – teori ini sebagai landasan atau dasar dalam penulisan.

BAB III Tahap – tahap Pengembangan SPPK

Bab ini berisi tentang analisa atas permasalahan yang dihadapi perancangan (Basis Data, DAD, interface, dan model) yang akan digunakan dalam membangun sistem.

BAB IV Implementasi

Dalam bab ini menuangkan hasil analisa dan perancangan ke dalam program.

BAB V Kesimpulan dan Saran

A. Konsep Dasar Sistem 1. Sistem

Sistem adalah kumpulan objek (manusia, sumber daya, konsep, prosedur) yang berfungsi membentuk fungsi yang teridentifikasi untuk mencapai tujuan (Turban,1995).

Sistem adalah suatu himpunan komponen atau variabel yang terorganisasi, saling berinteraksi, saling tergantung satu sama lain dan terpadu (Henry.C 1987).

Berdasarkan strukturnya, Sistem dibagi menjadi tiga bagian yaitu input, proses, output. Bagian – bagian tersebut dikelilingi oleh sebuah lingkungan dan sering melibatkan sebuah mekanisme umpan balik (Turban,1995).

a. Input

Adalah eleman yang masuk ke dalam sistem b. Proses

Adalah semua elemen yang diperlukan untuk mengkonversi atau mentransformasi input ke dalam output.

c. Output

Adalah produk final atau konsekuensi yang ada pada sistem.

2. Sistem Informasi

Sistem Informasi adalah suatu kumpulan berbagai komponen yang saling berinteraksi untuk mengumpulkan, memproses, menyimpan, dan menyebarluaskan informasi demi lancarnya proses pengendalian dan pengambilan keputusan dalam suatu organisasi (Laudon, 1996).

Berdasarkan fungsi yang dilayaninya, sistem informasi terbagi menjadi 6 kategori terbesar diantaranya :

a. TPS (Transaction Processing Systems)

Suatu sistem terkomputerisasi yang melaksanakan transaksi secara rutin, dimana diperlukan untuk melakukan bisnis. Contohnya penjualan, sistem reservasi hotel, daftar gaji, dokumen tentang karyawan, dan pengiriman. b. ESS (Executive Support Systems)

Sistim informasi di tingkatan strategis organisasi yang merancang untuk menunjuk pengambilan keputusan tidak terstruktur dengan mengutamakan komunikasi dan grafik.

c. MIS (Management Information Systems)

Sistem informasi di tingkatan manajemen dari suatu organisasi yang melayani fungsi perencanaan, pengendalian, dan pengambilan keputusan dengan menyediakan laporan perkecualian dan ringkasan rutin.

d. DSS (Desicion Support Systems)

e. KWS (Knowledge Work Systems )

Sistem informasi yang membantu para ahli pengetahuan dalam pengintegrasian dan ciptaan dari pengetahuan baru di organisasi.

f. Office Systems

Sistem komputer, seperti pengolah kata, sistem email elektronik, dan sistem penjadwalan, dimana dirancang untuk meningkatkan produktivitas para ahli data di kantor.

B. Sistem Pendukung Pengambilan Keputusan (SPPK) 1. Pengertian

Menururt Gorry dan Scott Morton SPPK didefinisikan sebagai sistem berbasis komputer yang interaktif, membantu para pengambil keputusan untuk menggunakan data dan berbagai model dalam memecahkan masalah – masalah tidak terstruktur (Turban, 1995).

Menurut Little SPPK merupakan Sekumpulan prosedur berbasis model untuk memproses dan menilai data, dimana membantu para manajer mengambil keputusan. Selain itu Little menyatakan bahwa untuk sistem yang sukses haruslah sederhana, cepat, mudah terkontrol, adaptif, dan mudah berkomunikasi (Turban, 1995).

keputusan dalam memecahkan masalah – masalah yang semi terstruktur atau tidak terstruktur.

2. Tipe – tipe Keputusan

Berdasarkan usulan Gorry dan Scott Morton, bahwa dalam Pengambilan keputusan terdapat tipe - tipe keputusan yang membantu menyelesaikan masalah adalah (Turban, 1995) :

1. Keputusan Terstruktur

Salah satu proses pengambilan keputusan yang dapat dipahami dengan baik. Keputusan ini biasanya bersifat rutin dan berulang – ulang dimana standar solusi nya ada. Dengan kata lain, ada algoritma yang bisa menentukan penyelesaian optimal.

2. Keputusan Semi terstruktur

Proses pengambilan keputusan yang kurang jelas langkah – langkahnya dan ada algoritmanya tapi penyelesaian belum tentu optimal sehingga membutuhkan pertimbangan – pertimbangan dan perhitungan yang terperinci.

3. Keputusan Tidak terstruktur

3. Tahapan – tahapan Pengambilan Keputusan

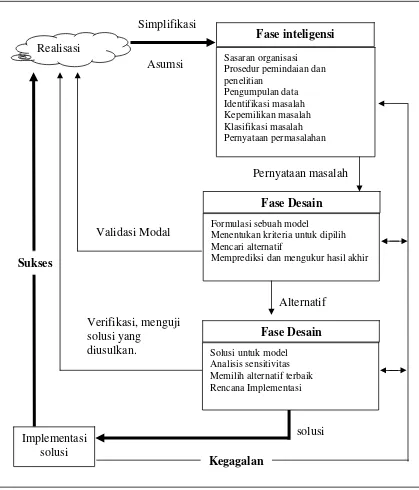

Pengambilan keputusan adalah suatu proses memilih tindakan (berbagai alternatif) untuk mencapai suatu tujuan atau beberapa tujuan. Pada setiap tahap utama dalam pemecahan sebuah masalah membutuhkan sebuah solusi bagi sub – sub masalah, sehingga banyak keputusan harus dibuat. Menurut Simon proses pengambilan keputusan meliputi 4 tahapan untuk menyelesaikan masalah yaitu (Turban, 1995) :

1. Tahap pemikiran (Intelligence)

Pada tahapan ini terdiri atas beberapa kegiatan dengan tujuan mengidentifikasi atau mempelajari masalah yaitu : Menemukan masalah, Menggolongkan masalah, Mencetak Masalah, Menentukan Kepemilikan masalah.

2. Tahap perancangan (Design)

Pada tahapan ini seorang pemecah masalah mencoba mengembangkan satu set alternatif jawaban yang berbeda serta mencari pendekatan – pendekatan apa yang tersedia untuk memecahkan masalah seperti : menyederhanakan fakta dan merumuskan hubungan seluruh variabel. 3. Tahap pemilihan (Choice)

4. Tahap implementasi

Dalam tahapan ini terdapat penerapan solusi yang direkomendasikan agar dapat bekerja.

Realisasi

Fase inteligensi

Sasaran organisasi Prosedur pemindaian dan penelitian

Formulasi sebuah model

Menentukan kriteria untuk dipilih Mencari alternatif

Memprediksi dan mengukur hasil akhir

Fase Desain

Solusi untuk model Analisis sensitivitas Memilih alternatif terbaik Rencana Implementasi

4. Karakteristik dan manfaat dari SPPK sebagai berikut :

Dilihat dari definisi SPPK yang belum jelas dan kenyataan yang ada bahwa hanya sebagian dari karakteristik dan kemampuan yang diutamakan, seperti pada gambar 2.2 Karakteristik dan kemampuan SPPK sebagai berikut : 1. SPPK memberikan dukungan untuk pengambilan keputusan, terutama

pada permasalah yang semi terstruktur dan tidak terstruktur, dengan menyertakan penilaian manusia dan informasi terkomputerisasi.

2. Dukungan untuk semua level manajerial, antara manajer eksekutif puncak sampai manajer yang terbawah.

3. Dukungan untuk individu maupun kelompok. Masalah yang kurang terstruktur sering memerlukan keterlibatan individu dari departemen dan tingkat organisasional yang berbeda atau bahkan dari organisasi lain. 4. Dukungan untuk keputusan independen dan sekuensial. Keputusan dapat

dibuat satu kali, beberapa kali atau berulang (dalam interval yang sama). 5. Dukungan untuk di semua tahapan proses pengambilan keputusan yaitu

penelusuran, desain, pemilihan.

6. Dukungan diberbagai proses dan gaya pengambilan keputusan.

dasar. SPPK juga fleksibel dalam hal memodifikasi untuk memecahkan masalah lain yang sejenis.

8. Pengguna merasa seperti dirumah. Ramah pengguna, kapabilitas grafis yang sangat kuat, dan antarmuka manusia – mesin interaktif dengan satu bahasa alami sangat meningkatkan keefektifan SPPK.

9. Peningkatan terhadap keefektifan pengambilan keputusan (akurasi, timeliness, kualitas) ketimbang pada efisiensinya (biaya pengambilan keputusan). Ketika SPPK disebarkan, pengmabilan keputusan sering menbutuhkan waktu lebih lama, tetapi keputusannya lebih baik.

10.Kontrol penuh oleh pengambil keputusan terhadap semua langkah proses pengmabilan keputusan dalam memecahkan suatu masalah. SPPK secar a khusus menekankan untuk mendukung pengambil keputusan, bukannya menggantikan.

11.Penguna terakhir dapat mengembangkan dan memodifikasi sendiri sistem sederhana. Sistem yang lebih besar dapat dibangun dengan bantuan ahli sistem informasi.

12.Model - model digunakan untuk menganalisis situasi pengambilan keputusan. Kapabilitas pemodelan memungkinkan eksperimen dengan berbagai stragegi yang berbeda di bawah konfigurasi yang berbeda.

13.Akses disediakan untuk berbagai sumber data, format,dan tipe, mulai dari sistem informasi geografis (SIG) sampai sistem berorientasi-objek.

keseluruhan dan dibeberapa organisasi sepanjang rantai persedia. Dapat diintegerasikan dengan SPPK lain atau aplikasi lain, dan dapat didistribusikan secara internal dan eksternal dengan menggunakan networking dan teknologi web.

1. di semua level

3.

Mendukung individu dan kelompok

4.

Keputusan yang saling bergantung atau

Dapat beradaptasi dan fleksibel

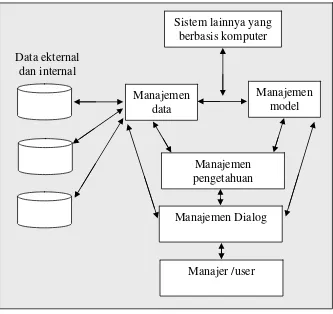

5. Komponen – komponen SPPK

SPPK disusun dalam beberapa komponen subsistem yaitu (Turban, 1995) : a. Manajemen Data

Manajemen data termasuk database yang mengandung data relevan untuk situasi dan diatur dengan perangkat lunak DBMS. Subsistem manajemen data disusun dari beberapa elemen berikut :

1)Database

Database adalah kumpulan data yang saling berhubungan, diorganisir sedemikian rupa sehingga memenuhi kebutuhan dan struktur organisasi. Selain itu, database dapat digunakan lebih dari satu orang dan lebih dari satu aplikasi. Data dalam database memuat bebepara komponen diantaranya : data internal, data eksternal.

2)Database management sistem (DBMS)

Sebuah DBMS memiliki 3 fungsi utama sebagai berikut :

a. penyimpanan data dalam database, tapi dibatasi kemampuan komputer yang digunakan.

b. Menampilkan kembali data dalam database yaitu dengan pencarian data.

3)Data direktori

Direktori data merupakan sebuah katalog dari semua data yang ada dalam database. Direktori digunakan untuk mendukung fase pemikiran dari proses pengambilan keputusan dengan melakukan scan data dan mengidentifikasi wilayah masalah. Direktori mendukung proses penambahan input baru, hapus input, dan pencarian informasi.

4)Fasilitas query

Komponen fasilitas query menyajikan database untuk akses data. Query merupakan salah satu fasilitas dalam DBMS yang dilengkapi dengan bahasa query khusus sehingga memungkinkan DBMS menerima permintaan data dari komponen lainnya.fungsi penting dari query adalah seleksi dan manipulasi.

b. Manajemen Model

Manajemen model merupakan paket software yang finansial, statistikal, management science dan model kuantitatif yang lainnya, dimana memungkinkan kemampuan analisis dan software manajemen yang tepat. Subsistem manajemen model disusun beberapa elemen diantaranya :

1)Model base

2)Model base management systems

Model base management systems merupakan sebuah software yang berfungsi untuk pembuatan model.

3)Modelling language

Beberapa model dalam model base telah ditulis sebelumnya. Tapi, terkadang kita perlu membuat model sendiri. Pembuatan model dapat dilakukan dengan bahasa pemrograman tingkat tinggi atau 4GL.

4)Model direktori

Aturan model direktori menyerupai direktori database yaitu katalog seluruh model dalam model base. Fungsi utamanya adalah untuk menjawab pertanyaan mengenai ketersediaan dan kemampuan model.

5)Model execution, integration, dan command.

Tabel A.1 Jenis – jenis model (Turban ,1995)

Jenis Proses Teknik dasar

Optimasi dengan sedikit alternatif

Menemukan solusi terbaik dari sedikit alternatif

Tabel keputusan, pohon keputusan

Optimasi dengan algoritma

Menemukan solusi terbaik dari banyak alternatif yang tidak terhingga dengan menggunakan proses

pembuktian bertahap

Simulasi Menemukan solusi yang cukup baik atau yang terbaik dari beberapa alternatif dipilih dengan menggunakan metode percobaan

Beberapa model simulasi

Heuristik Menemukan solusi yang cukup baik dengan menggunakan aturan – aturan

Menemukan ”What if (bagaimana jika) “dengan menggunakan rumus

Model keuangan

Model – model prediktif

Meramalkan masa depan dari keadaan yang diberikan

Analisa Markov, model – model ramalan lainnya

c. Manajemen Dialog

d. Manajemen Pengetahuan

Subsistem manajemen pengetahuan dapat mendukung SPPK yang tidak mampu lagi menyelesaikan masalah semi terstrktur dan tidak terstruktur atau dapat pula berdiri sendiri. Komponen manajemen pengetahuan disusun dari sistem pakar sama seperti manajemen data dan manajemen model, dimana subsistem ini menyediakan kebutuhan eksekusi dan integrasi sistem pakar.

Hubungan komponen SPPK tersebut diatas dapat dilihat pada gambar 2.3 dibawah ini.

Manajemen data

Manajemen model

Manajemen pengetahuan

Manajemen Dialog

Manajer /user Data ekternal

dan internal

Sistem lainnya yang berbasis komputer

6. Keuntungan SPPK

Keuntungan dari SPPK sebagai berikut (Turban, 1995) : a. Kemampuan menyelesaikan masalah yang kompeks.

b. Memiliki respon yang cepat terhadap situasi tak terduga yang mengakibatkan perubahan kondisi.

c. Kemampuan untuk mencoba beberapa strategi berbeda dengan konfigurasi yang berbeda secara cepat dan objektif.

d. Keputusan yang dihasilkan lebih efektif. e. pengambilan keputusan bersifat objektif.

f. menghemat biaya dan waktu. Dalam pengambilan keputusan yang masih manual pastinya akan menjadi rumit, dimana variabelnya juga banyak sehingga mengeluarkan waktu dan biaya yang lebih banyak.

7. Tahap – tahap Pengembangan SPPK

Dalam proses pengembangan sistem dibutuhkan beberapa tahapan untuk membangun sebuah SPPK yaitu :

a. Perencanaan

b. Analisis

Dalam tahapan analisis terdapat menentukan strategi pengembangan yang terbaik, dimana kita perlu analisis masalah, deskripsi organisasi dan deskripsi sistem yang sudah digunakan.

c. Desain / perancangan

Dalam tahapan perancangan terdapat beberapa proses diantaranya : a. Perancangan Diagram Aliran Data

b. Perancangan basisdata. c. Perancangan model. d. Perancangan dialog. e. Perancangan Pengetahuan d. Konstruksi

Tahapan ini merupakan proses penggabungan semua komponen, dimana perancangan yang sudah ada dikembangkan menjadi implementasi teknis kemudian terdapat proses pengujian sistem tersebut dan selanjutnya perbaikan.

e. Implementasi

Dalam tahapan implementasi terdapat beberapa proses diantaranya : testing, evaluasi, demonstrasi

C. Pemrograman Borland Delphi

pemrograman yang digunakan adalah bahasa pemrograman pascal atau yang kemudian disebut juga bahasa pemrograman delphi. Delphi merupakan generasi penerus dari turbo pascal, dimana delphi diluncurkan pertama kali tahun 1995 dan dirancang untuk beroperasi dibawah sistem operasi windows.

Delphi memiliki sarana yang tangguh untuk pembuatan aplikasi, mulai dari sarana untuk pembuatan form, menu, toolbar, hingga kemampuan untuk menangani pengelolaan basis data yang besar.

Kelebihan – kelebihan yang dimiliki Delphi antara lain karena pada delphi, form dan komponen – komponennya dapat dipakai ulang dan dikembangkan, mampu mengakses VBX, tersedia templete aplikasi dan template form, memiliki lingkungan pengembangan visual yang dapat diatur sesuai kebutuhan, menghasilkan file terkompilasi yang berjalan lebih cepat, serta kemampuan mengakses data dari bermacam – macam format.

Feature baru dan perbaikan yang terdapat pada borland delphi 7.0 diantaranya pada IDE, Web, COM, Database, Component Library, Runtime Library, Compiler, Rave Report, ModelMaker, dan Documentation.

D. Kredit

bahwa kredit adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan pembayaran pada waktu diminta, atau pada waktu yang akan datang, karena penyerahan barang – barang sekarang (Suyatno, 1991).

Menurut pasal 1 ayat 11 UU No. 10/1998 tentang perubahan UU No. 7/1992 tentang perbankan. Kredit adalah penyediaan uang atau tagihan – tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam – meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

E. Koperasi Kredit (Simpan Pinjam)

Koperasi kredit atau koperasi simpan pinjam adalah koperasi yang bergerak dalam bidang pemupukan simpanan dari para anggotanya, untuk kemudian dipinjamkan kembali kepada anggota – anggota yang memerlukan bantuan modal. Disamping bertujuan untuk mendidik anggotanya agar bersikap hemat serta gemar menabung, Koperasi kredit biasanya juga bertujuan untuk membebaskan para anggotanya dari jeratan rentenir.

operasi yang tersedia bagi para pelepas uang atau rentenir, yang cenderung sangat merugikan para pengusaha dan pedagang kecil (Baswir,1997).

F. Prinsip – prinsip pemberian kredit

Dalam melakukan penilaian permohonan pinjaman pada koperasi, perlu memperhatikan beberapa prinsip utama yang berkaitan dengan kondisi keseluruhan dari calon nasabah. Di dunia perbankan prinsip – prinsip penilaian tersebut dikenal dengan 5c, yaitu :

1. Character merupakan Penilaian terhadap karakter atau kepribadian calon peminjam dengan tujuan untuk memperkirakan kemungkinan perilaku karakter peminjam dalam memenuhi kewajibannya.

2. Capacity merupakan Penilaian secara subjektif tentang kemampuan peminjam untuk malakukan pembayaran. Kemampuan diukur dengan catatan prestasi peminjam dimasa lalu yang didukung dengan pengamatan di lapangan atas sarana usahanya sepertinya toko, karyawan, alat – alat, pabrik serta metode kegiatan.

3. Capital merupakan penilaian terhadap kemampuan modal yang dimiliki oleh calon peminjam yang diukur dengan posisi perusahaan secara keseluruhan yang ditujukan oleh rasio finansial dan penekanan pada komposisi modalnya.

usaha yang dilakukan oleh calon peminjam. Hal tersebut karena kondisi eksternal berperan besar dalam proses berjalannya usaha calon peminjam. 5. Collateral merupakan Penilaian terhadap jaminan yang akan dimiliki oleh

A. Analisa

1. Deskripsi Organisasi

Koperasi Kredit adil berdiri sejak tanggal 20 April 1983 dengan

modal awal Rp.106.000, jumlah anggota 76 orang di sebuah desa yang

bernama Terong, Kecamatan Dlingo, Kabupaten Bantul, Daerah Istimewa

Yogyakarta. Di desa Terong mayoritas penduduknya sebagai petani.

Koperasi waktu itu pelayanannya satu kali dalam sebulan serta wilayah

kerjanya hanya tingkat pedukuhan. Koperasi berdiri atas binaan dari

Lembaga Swadaya Masyarakat Internasional yaitu, Pembina

Kesejahteraan Anak dan Keluarga (PKAK).

Dengan berbekal Badan Hukum No : 1747/BH/XI/1994, maka

Pengurus mulai bekerja keras agar dapat memberikan yang terbaik atau

melayani dengan baik bagi anggota khususnya dan calon anggotanya. Pada

tahun 1995 Pengurus mengangkat seorang manajer dan karyawan, dengan

harapan koperasi dapat dikelola dengan professional. Dan pada saat itulah

mulai dirintis untuk dapat melayani anggota setiap hari.

Pada saat ini koperasi kredit adil merupakan kantor pusat,

sedangkan kantor unit terdapat dibeberapa tempat seperti berikut : (1).

Seyegan, Sleman, Yogyakarta Hp. 085 643 678 052; (2). Selopamioro,

Imogiri, Bantul, Yogyakarta Telp. (0274) 7171348; (3). Girikerto,

Panggang, Gunungkidul Hp. 085 292 347 448; (4). Wonolelo Pleret,

Bantul, Yogyakarta.

Tag Line Koperasi Kredit Adil Dlingo “Menebar Kepercayaan, Menuai Kesejahteraan”

Menebar Kepercayaan : Dalam koperasi ada 3 (tiga) unsur pokok yang tidak dapat terpisahkan yaitu, (1) Pengurus (2) Pengelola (3) Anggota dari

ketiga unsur tersebut harus berlandaskan pada asas kepercayaan. Maka

kepercayaan dari 3 (tiga) unsur tersebut harus dikembangkan dan harus

ditanamkan agar dapat melekat dan menjiwai sehingga menjadikan roh

koperasi.

Menuai Kesejahteraan : Tujuan utama dalam koperasi adalah mensejahterakan anggota. Dengan menggabungkan 3 (tiga) unsur

kepercayaan antara (1) Pengurus (2) Pengelola (3) Anggota maka

Kesejahteraan akan dapat terwujud.

Visi dari koperasi kredit adil adalah “Lembaga Pelayanan Jasa

Keuangan yang dikelola secara professional, berdasarkan prinsip-prinsip

koperasi, sebagai tempat tujuan utama anggota dan masyarakat dalam

mendayagunakan uang secara umum dan sumber pembiayaan ekonomi

anggota”

Produk layanan yang disediakan koperasi seperti berikut :

1. Simpanan Saham (Simpanan Wajib, Simpanan Pokok, Simpanan

Sukarela)

3. Tabungan Pendidikan Adil (TAPENA)

4. Tabungan Berjangka (TAJAKA)

5. KPRS (Kredit Pemilikan Rumah Bersubsidi)

Koperasi kredit adil ini juga melakukan kerjasama dengan pihak

lain seperti : (a). Bekerjasama dengan Lembaga Keuangan Lain untuk

meningkatkan permodalan; (b). Kerjasama dengan Rabobank Foundation

Netherlands Belanda, pada tahun 2007 mendapatkan Hibah untuk Capasity

Building /Pengembangan Sumber Daya Manusia : Pelatihan tentang Good

Governance, Strategik Marketing, Bussines Plan, Manajemen Keuangan

dan Penerapan Sistem Aplikasi Keuangan berbasis Local Area Network;

(c). Menteri Negara Perumahan Rakyat melalui Program KPRS atau

Kredit Pemilikan Rumah Bersubsidi.

2. Deskripsi Sistem lama

Sistem pemberian kredit yang dipakai saat ini masih bersifat

manual. Proses pemberian kredit diawali oleh anggota dengan mengisi

formulir pada bagian administrasi, dimana pengisian formulir tersebut

berhubungan dengan data – data identitas anggota dan data – data tersebut

akan dianalisis kebenarannya. Setelah itu, pengurus bagian analisis kredit

survei ke tempat anggota – anggota yang meminjam untuk melihat

Setelah bagian analisis kredit menyelesaikan tugasnya, mereka

mencatat dalam formulir analisis dan dinilai apakah anggota tersebut layak

mendapatkan kredit. Walaupun bagian analis kredit sudah memberikan

penilaian, tetapi dalam proses pemberian kredit manajer mempunyai

peranan paling akhir untuk mempertimbangkan apakah layak mendapat

kredit.

Manajer menyeleksi berdasarkan data dalam formulir analisis,

dimana dalam penyeleksian manager menitik beratkan ada karakter (sifat),

capacity (kemampuan mengangsur), dan collateral (jaminan). Untuk yang

lain seperti : capital, condition, dll sebagai tambahan (pembantu dalam

penyeleksian). Selain itu, manajer juga memprioritaskan anggota yang

sudah tuntas dan tepat waktu menyelesaikan pinjaman (disini dilihat

tanggung jawab anggota).

3. Analisis masalah

Berdasarkan sistem yang sudah digunakan saat ini, proses

pemberian kredit yang dilakukan pihak koperasi (manager) kurang efektif.

Hal ini dapat kita lihat bahwa manager mengambil keputusan secara

manual, dimana terdapat variabel yang bervariasi sehingga proses

pengambilan keputusan pemberian kredit menghabiskan waktu cukup

Maka dapat disimpulkan bahwa koperasi membutuhkan sistem

pendukung pengambilan keputusan pemberian kredit berbasis komputer

untuk menentukan seorang anggota layak atau tidak mendapatkan kredit.

4. Analisis Kebutuhan

Berdasarkan survei pada sistem yang lama, maka kebutuhan sistem

yang akan dibangun dapat disimpulkan sebagai berikut :

Memasukkan No anggota

(f rom Use Case View)

Memilih fakta

(f rom Use Case View)

Memasukkan jenis pinjaman, besar Pinjaman dan jangka waktu

(f rom Use Case View)

Manager

(f rom Use Case View)

memasukkan bobot kriteria

(f rom Use Case View)

Login

(f rom Use Case View)

<<depens on>>

<<depens on>> <<depens on>>

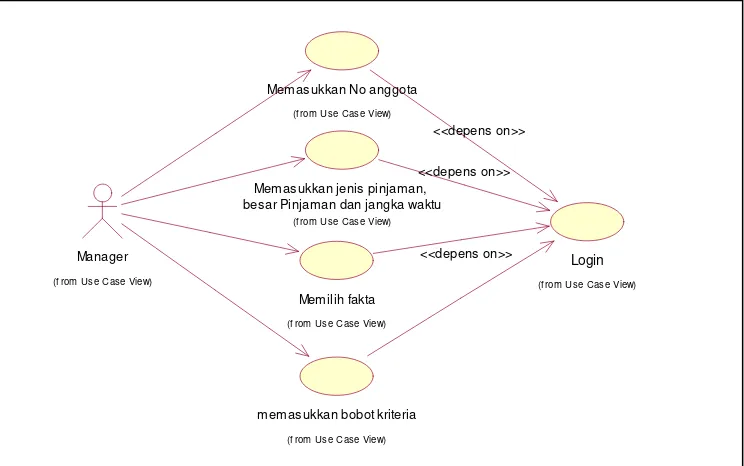

Gambar 3.1 Use Case Diagram (Manager)

Dalam gambar diagram use case diatas menjelaskan tentang

aktivitas yang dilakukan seorang aktor. Dalam use case diatas yang

menjadi aktor adalah manager. Manager menggunakan sistem bagian

pengambilan keputusan, karena manager berhak memutuskan seorang

Dalam proses pengambilan keputusan, terdapat beberapa aktifitas

yang dilakukan manajer, diantaranya : pencarian data anggota dengan

memasukkan nomor anggota; memasukkan jenis pinjaman, besar pinjaman

dan jangka waktu, memilih fakta dan masukkan bobot kriteria.

Update anggota (f rom Use Case View)

Gambar 3.2 Use case Diagram (Administrator)

Dalam gambar 3.2 merupakan gambaran aktivitas administrator

diantaranya : update data (anggota, kriteria, plan, bataskredit, dan user).

Administrator juga berhak atas akses (password).

Update Plan (f rom Use Case View)

Update Batas kredit (f rom Use Case View)

Pencarian data (f rom Use Case View)

Update User (f rom Use Case View) Administrator

(f rom Use Case View)

<<depens on>>

Update Kriteria (f rom Use Case View)

Login

(f rom Use Case View) <<depens on>>

<<depens on>>

<<depens on>>

B. Perencanaan

Deskripsi Sistem baru

Sistem yang dibangun, membutuhkan perencanaan yang baik agar

dapat membantu pihak koperasi dalam pemberian kredit. Perencanaan yang

dibangun berkaitan dengan kebutuhan diperlukan oleh sistem. Kebutuhan

yang diperlukan dapat kita ambil dari sistem lama atau sistem yang sudah

digunakan sebelumnya dari pihak koperasi. Berdasarkan survei pada sistem

lama, data – data yang diperlukan dalam membangun sistem ini sebagai

berikut :

1. Data anggota

2. Data Plan (Jenis Pinjaman)

3. Data Kriteria (model, sektor, fakta)

4. Data Batas kredit

Sistem yang dibangun, mempunyai beberapa spesifikasi diantaranya :

a. Sistem dapat melakukan update semua data (anggota, kriteria,

sektor, sub sektor, plan, batas kredit, dan user).

b. Sistem dapat melakukan pencarian data.

c. Sistem dapat memilih kriteria yang diinginkan saat melakukan

seleksi pemberian kredit.

d. Sistem dapat memberikan keputusan layak atau tidak layaknya

seorang anggota mendapat kredit.

e. Sistem dapat mencetak skor.

Dalam proses pemberian kredit, ternyata dari pihak koperasi telah

mulai mengikuti prinsip – prinsip pemberian kredit pada dunia perbankan

yaitu : 5C (Character, capacity, collateral, capital, dan condition), sehingga

sistem yang dibangun menggunakan prinsip 5C diatas. Tapi sistem yang

dibangun, prinsip –prinsip (kriteria) dapat diupdate sesuai kebutuhan koperasi.

Sistem ini dibangun dengan tujuan atau sasaran untuk membantu

pengguna (manajer) dalam mengambil keputusan pemberian kredit lebih

efektif. Selain itu, dari segi pelayanan, pihak koperasi dapat melayani lebih

cepat dan mudah dengan banyaknya variabel yang menjadi pertimbangan

dalam pemberian kredit. Sumber daya yang dipakai dalam skripsi ini sebagai

berikut :

1. Komputer dengan prosesor intel(R) pentium(R) 4

2. Visual delphi 7.0 sebagai software untuk membuat program

3. Reference: buku – buku bacaan yang digunakan dalam membuat

skripsi.

C. Perancangan atau Desain

Sistem yang akan dibangun, diharapkan membantu manajer koperasi

kredit adil dengan cepat dalam menentukan seorang anggota koperasi apakah

layak mendapatkan kredit. Sistem yang dibangun sebagian besar terdapat

proses pengambilan keputusan pemberian kredit dan pembaharuan data,

dimana dalam proses pengambilan keputusan ini menggunakan metode

Sebelum sistem ini digunakan untuk mendukung pengambilan

keputusan, pihak koperasi tetap melakukan analisis kredit ke setiap anggota

yang ingin mengredit untuk mendapat kriteria – kriteria dari anggota yang

bersangkutan. Untuk memperjelas proses sistem, diperlukan diagram aliran

data (DAD) yang menggambarkan jalannya data dalam sistem.

1. Perancangan Diagram Aliran Data (DAD)

Diagram aliran data (DAD) merupakan alat bantu pemodelan proses

yang menggambarkan aliran data dalam suatu sistem serta aktivitas atau

pemrosesan yang dilakukan oleh sistem tersebut.

Gambar 3.3 Simbol – simbol Diagram Aliran Data

atau = Proses

= Entitas dalam/luar

atau = Simpanan

= Aliran data

DAD menekankan pada fungsi – fungsi di dalam sistem, cara

menggunakan informasi yang tersimpan dan pemindahan informasi antar

fungsi di dalam sistem. Di bawah ini terdapat gambaran diagram aliran data

Dalam diagram konteks (gambar 3.4) menjelaskan proses sistem secara

umum. Didalamnya terdapat data masukan dan keluaran yang paling berperan

pada proses aliran data SPPK pemberian kredit ini. Selain itu, beberapa data

tersebut merupakan bagian dari entitas – entitas yang akan dibangun dalam

basis data. Dalam proses ini juga menjelaskan bahwa sistem pemberian kredit

hanya digunakan oleh pihak – pihak tertentu yang berkaitan dengan pemberian

Diagram aliran data level 1 (gambar 3.5) merupakan bagian dari

diagram konteks. Dalam DAD level 1 terdapat tiga proses yaitu Validasi,

Penentuan pinjaman, dan update data.

Validasi

Dalam proses login menggambarkan seorang pengguna memasukkan

username dan password sebelum masuk kedalam sistem untuk melakukan

proses selanjutnya yaitu penentuan pinjaman dan update data.

Update data

Pada proses update data, data yang keluar masuk dalam proses ini

adalah anggota, kriteria, sector, sub sektor, plan(jenis pinjaman), batas kredit

dan data user.

Penentuan pinjaman

Proses penentuan pinjaman merupakan proses pengambilan keputusan

dalam pemberian kredit kepada seorang anggota., dimana kriteria – kriteria

anggota tersebut dimasukan dan diproses sehingga akhirnya keluar keputusan

Pada diagram aliran data level 2 (Update data) terdapat proses update

anggota, update plan, update kriteria, update batas kredit dan update user.

Pengguna yang menjalankan proses ini adalah administrator. Pada update

kriteria, menggunakan 3 tabel yaitu kriteria, sektor(segi), sub sektor(fakta).

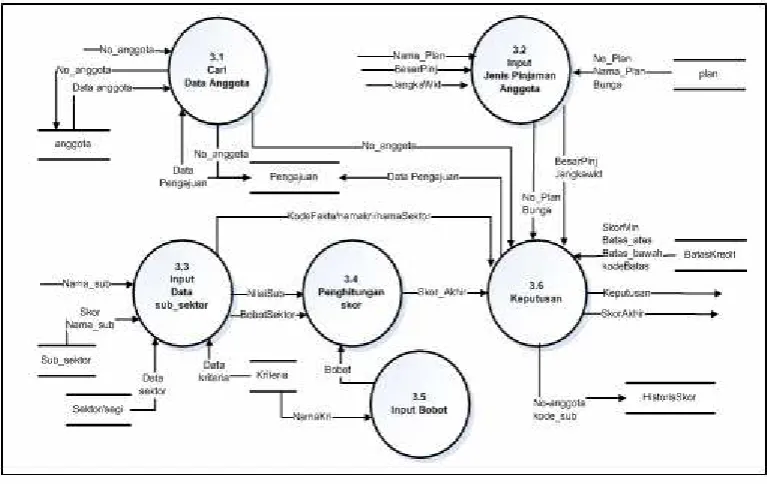

Gambar 3.7 merupakan sub proses dari DAD level 1 bagian proses

penentuan pinjaman. Dalam DAD level 2 ini terdapat proses cari data anggota,

input data jenis pinjaman anggota, input data kriteria, input bobot,

penghitungan skor dan keputusan.

Cari data anggota

Proses ini mengawali pengambilan keputusan pemberian kredit yaitu

sesuai dengan nomor anggota muncul. Proses ini berhubungan dengan tabel

anggota dan Pengajuan.

Input Jenis Pinjaman anggota

Pada proses Input Jenis Pinjaman, pengguna memilih jenis pinjaman

(Nama_Plan), besar pinjaman, jangka waktu. Proses ini berhubungan tabel

plan karena untuk menampilkan nama_plan, bunga, dan no_plan yang akan

digunakan pada 3 digit pertama dalam membentuk no_trans. Selain itu

no_plan dan bunga juga akan disimpan pada tabel historisPinjaman

Input data kriteria anggota

Proses ini memilih fakta berdasarkan hasil analis kredit. Setiap sub

sektor (fakta) yang dipilih sudah mempunyai skornya masing – masing,

dimana nantinya dihitung pada proses penghitungan skor. Proses ini

berhubungan dengan tabel kriteria, sektor dan sub sektor (fakta), dimana data

pada tabel kriteria dan sektor digunakan untuk memperjelas data sub sektor

pada saat proses seleksi.

Input Bobot

Dakam proses ini pengguna (manajer) memasukkan bobot pada setiap

kriteria.

Penghitungan skor

Dalam penghitungan skor terdapat dua kali penghitungan yaitu

menghitung skor setiap kriteria dan total skor. Penghitungan berdasarkan fakta

Keputusan

Proses ini merupakan keputusan yang diberikan sistem apakah anggota

tersebut layak mendapatkan kredit. Keputusan tersebut diperoleh dari

perbandingan antara skor akhir yang diperoleh dari proses perhitungan skor

dengan skor minimal. Jika skor akhir lebih besar atau sama dengan rata skor

minimal maka anggota tersebut layak. Jika sebaliknya maka tidak layak.

Proses ini berhubungan dengan tabel Pengajuan yaitu untuk

menyimpan data Pengajuan; tabel HistorisSkor yaitu untuk menyimpan

sementara data HistorisSkor; tabel batas kredit untuk menampilkan skor min

dan kode_batas, dimana kode_batas disimpan dihistoriskredit dan skor min

dibandingkan dengan skor akhir.

Selain itu, proses ini berhubungan dengan proses sebelumnya seperti

proses cari data anggota dengan menggunakan no_anggota untuk disimpan

pada tabel Pengajuan; proses input jenis pinjaman dengan menggunakan besar

Pinjaman untuk menampilkan skor minimal dan disimpan pada tabel

2. kamus data

Kamus data merupakan simbol – simbol yang digunakan untuk

menjabarkan aliran – aliran data dalam diagram aliram data. Berdasarkan

diagram aliran data level 2 (penentuan pinjaman), data – data yang mengalir

dapat dijabarkan dalam kamus data sebagai berikut :

Keterangan : Number :{0|1|2|3|4|5|6|7|8|9}n

Karakter : {A...Z | a...z}

Legal : {A...Z | a...z | 0...9}

a. No_anggota : {Number}n

b. Data anggota = No_anggota + No_KTP + Nama_Anggota +

Alamat + No_Telp + Pekerjaan + Usaha +

Namas/I + Alamats/I + Pekerjaans/I

• No_Anggota : {Number}n

•

No_KTP : {Number}n

•

Nama_Anggota : {Karakter}

•

Alamat : {Legal}

•

No_Telp : {Number}n

•

Pekerjaan : {Karakter}

• Usaha : {Karakter}

c. DataPengajuan = NoHistori + NoAnggota + NoKtp +

Data kriteria = kodeKri + namaKri

•

kodeKri : {Legal}

•

namaKri : {Karakter}

f.

Data sektor = kodeSektor + namaSektor + ket + kodeKri

+ bobotSektor

•

NamaSektor : {Karakter}

•

Ket : {Karakter}

•

kodeKri : {Number}n

•

bobotSektor : {Number}n

g.

Nama_sub : {Karakter}

• Nilai : {Number}n

Nama_Plan : {Legal}

•

Bunga : {Number}n

i.

Data Batas kredit = kodeBatas + Batas_atas + Batas_bawah +

SkorMin

•

KodeBatas : {Legal}

•

m. NamaSektor : {Karakter}

n. SkorAkhir : {Number}n

o. SkorMin : {Number}n

p. Keputusan : {Karakter}

3. Perancangan basis data (Entity Relationship Diagram)

Entity Relationship Diagram (ERD) merupakan sebuah model jaringan

kerja yang mendeskripsikan data simpanan dari sebuah sistem pada level

abstraksi tinggi. Entity Relationship Diagram sama dengan simpanan dalam

diagram aliran data. Dibawah ini merupakan perancangan basis data pada

a. Mapping

Anggota (No_Anggota, No_KTP, Nama_Anggota, Alamat, No_Telp, Pekerjaan, Usaha, NoKTPS/I, NamaS/I, AlamatS/I, PekerjaanS/I,)

Plan ( Kode_Plan, Nama_Plan, Bunga)

Batas Kredit (Kode_Batas, Batas_Atas, Batas_Bawah, SkorMin)

Pengajuan (NoHistori, NoAnggota, No_KTP, No_Plan, KodeBatas, TglPinjam, TglTempo, SkorAkhir, BesarPinj, JangkaWkt)

Kriteria(Kode_kri, Nama_kri)

Sektor(Kode_sektor, Kode_kri, Nama_sektor, Ket, Bobot)

Sub sektor/fakta (Kode_Sub, Kode_Sektor, Nama_Sub, Nilai)

HistorisSkor (Kode_Sub, No_Anggota)

b. Keterangan atribut - atribut

Dalam diagram entitas relation terdapat beberapa entitas

diantaranya anggota, plan , kriteria, sektor/segi, sub sektor, batas kredit.

Dari setiap entitas terdapat atribut – atribut diantaranya

1. NoKTPS/I, NamaS/I, alamatS/I, pekerjaanS/I atribut ini untuk menjelaskan suami atau istri. Jika yang menjadi anggota istri, maka

atribut diatas data suami. Perlu diketahui dalam koperasi kredit yang

2. Batas_atas atau batas_bawah menjelaskan mengenai standar besar

pinjaman berdasarkan total skor minimal misalnya batas atas 2,5 juta,

batas bawah 1 juta, Skorminnya 2,25.

3. NoHistori merupakan kunci primer yang terdiri 9 digit, dimana 3 digit pertama dari no plan 3 digit berikutnya dari urutan keberapa

meminjam dan 3 digit terakhir dari nomor anggota. No rekening

diperoleh jika anggota mendapatkan kredit.

4. SkorAkhir, atribut ini merupakan hasil perhitungan dari nilai fakta dan bobot, dimana perhitungan yang digunakan menggunakan rumus

menentukan ipk.

5. Nama_kri merupakan kriteria – kriteria yang digunakan sebagai

prinsip pemberian kredit, seperti : character, capital, capacity,

collateral, condition.

6. Nama_sub, atribut ini merupakan bagian dari entitas sub_sektor.

Misalnya nama_sektor = Pendapatan usaha anggota memiliki sub

sektor = Pendapatan≤500.000 , 500.000<Pendapatan≥1.000.000 , dan lainnya.

7. Nama_sektor, atribut ini menjelaskan bagian - bagian dari nama_kri. misalnya nama_kri = capacity memiliki nama_sektor seperti :

pendapatan usaha anggota, pendapatan keluarga, kemampuan angsuran,

8. Ket, atribut pada tabel sektor ini isinya menjelaskan atribut

nama_sektor (berupa pertanyaan), misalnya : nama_kri : keuangan,

keterangan : apakah anggota pernah bermasalah dengan pihak ketiga ?

9. Besar_pinj, data ini berdasarkan besar pinjaman yang diajukan anggota. Demikian juga atribut jangka_waktu diajukan oleh anggota yang ingin meminjam.

10. plan merupakan jenis pinjaman. Setiap jenis pinjaman memiliki

no_plan, nama_plandan bunga yang sudah ditentukan dari koperasi.

c. Bentuk normal

Aturan – aturan normalisasi dinyatakan dalam istilah bentuk normal.

Bentuk normal merupakan suatu aturan yang dikenakan pada relasi – relasi

dalam basis data dan harus dipenuhi oleh relasi – relasi tersebut pada level –

level normalisasi. Suatu relasi dikatakan berada dalam bentuk normal tertentu

jika memenuhi kondisi – kondisi tertentu. Beberapa level yang biasa

digunakan pada normalisasi seperti berikut :

1. Bentuk normal pertama (1NF)

2. Bentuk normal kedua (2NF)

3. Bentuk normal ketiga (3NF)

4. Bentuk normal Boyce-Codd (BCNF)

5. Bentuk normal keempat (4NF)

6. Bentuk normal kelima (5NF)

Hal ini akan kita lihat pada relasi – relasi basis data untuk SPPK Pemberian

Bentuk normal pertama (1NF)

Bentuk normal pertama biasa digunakan pada tabel yang belum

ternormalisasi. Tabel yang belum ternormalisasi adalah tabel yang memiliki

atribut yang berulang. Dengan kata lain suatu relasi dikatakan dalam bentuk

normal pertama jika dan hanya jika setiap atribut bernilai tunggal untuk setiap

baris. Selain itu, tabel dalam bentuk normal pertama harus mempunyai kunci

primer agar dianggap unik

Untuk tabel – tabel diatas sudah memenuhi bentuk normal pertama

karena tabel – tabel diatas atributnya sudah bernilai tunggal di setiap barisnya

dan setiap tabel sudah memiliki kunci primer sehingga unik.

Bentuk normal kedua (2NF)

Suatu relasi berada dalam bentuk normal kedua jika dan hanya jika

berada pada bentuk normal pertama, semua atribut bukan kunci memilki

dependensi sepenuhnya terhadap kunci primer. Atribut bukan kunci adalah

atribut yang tidak merupakan bagian kunci primer.

Bentuk normal ketiga (3NF)

Suatu relasi dikatakan dalam bentuk normal ketiga jika berada dalam

bentuk normal kedua, setiap atribut bukan kunci tidak memiliki dependensi

transitif terhadap kunci primer. Untuk relasi – relasi diatas sudah memenuhi

Dalam mapping diatas sudah memenuhi bentuk normal pertama, bentuk

normal kedua, bentuk normal ketiga.

4. Perancangan Model

Karakteristik utama dalam SPPK adalah pemodelan, dimana

pemodelan dalam SPPK berdasarkan realita pada sistem riil atau sistem yang

sudah ada. Model merupakan representasi atau abstraksi sederhana dari

realitas. Model biasanya disederhanakan dari realitas yang terlalu kompleks

dan model dapat membantu menentukan keputusan dalam SPPK.

Dalam SPPK pemberian kredit ini menggunakan model perhitungan

matematis yaitu sebuah teknik yang menggunakan perhitungan (rumus) dalam

menyelesaikan sebuah masalah. Dalam sistem pemberian kredit yang dihitung

adalah skor dari setiap sub_sektor (fakta) sehingga menghasilkan rata – rata

skor.

Berdasarkan survei, model (kriteria) yang digunakan pada koperasi

adil yaitu character (sifat), capacity (kemampuan mengangsur), capital

(modal), collateral (agunan), Condition (kondisi). Setiap kriteria mempunyai

(sektor/segi) dan setiap (sektor/segi) mempunyai sub sektor(fakta).

Kriteria – kriteria diatas saling berhubungan sehingga akhirnya

diperoleh output berupa keputusan layak atau tidak layaknya seorang anggota

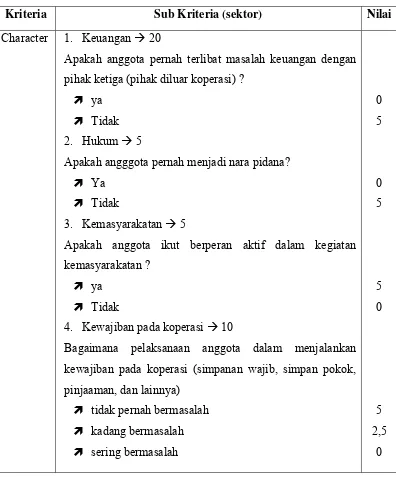

Tabel B.1 Pemodelan SPPK Pemberian Kredit

Kriteria Sub Kriteria (sektor) Nilai

Character 1. Keuangan Æ 20

Apakah anggota pernah terlibat masalah keuangan dengan

pihak ketiga (pihak diluar koperasi) ?

Ò ya

Ò Tidak

2. Hukum Æ 5

Apakah angggota pernah menjadi nara pidana?

Ò Ya

Ò Tidak

3. Kemasyarakatan Æ 5

Apakah anggota ikut berperan aktif dalam kegiatan

kemasyarakatan ?

Ò ya

Ò Tidak

4. Kewajiban pada koperasi Æ 10

Bagaimana pelaksanaan anggota dalam menjalankan

kewajiban pada koperasi (simpanan wajib, simpan pokok,

pinjaaman, dan lainnya)

Ò tidak pernah bermasalah

Ò kadang bermasalah

Ò sering bermasalah

Capacity 1. Pendapatan dari jenis usaha anggota Æ 10

Ò Tidak mempunyaipendapatan Ò Pendapatan≤500.000

Ò 500.000<Pendapatan≥1.000.000 Ò 1.000.000<Pendapatan≥1.500.000 Ò 1.500.000<Pendapatan≥2.500.000 Ò 2.500.000<Pendapatan≥5.000.000 Ò 5.000.000<Pendapatan≥10.000.000 Ò Pendapatan>10.000.000

2. Pendapatan keluarga (Suami dan Istri) Æ 10

Ò Tidak mempunyaipendapatan Ò Pendapatan≤500.000

Ò 500.000<Pendapatan≥1.000.000 Ò 1.000.000<Pendapatan≥1.500.000 Ò 1.500.000<Pendapatan≥2.500.000 Ò 2.500.000<Pendapatan≥5.000.000 Ò 5.000.000<Pendapatan≥10.000.000

3. Pengeluaran Keluarga (Suami dan Istri) Æ 5

Ò 25% dari pendapatan

Ò 35% daripendapatan

Ò 50% dari pendapatan

Ò 75% dari pendapatan

Ò >= pendapatan

4. Kemampuan Angsuran Æ 5

Ò 50 % dari Pendapatan bersih

Ò 35 % dari Pendapatan bersih

Ò 25 % dari Pendapatan bersih

Ò Tidak punya pendapatan bersih

Collateral 1. Agunan atau jaminan yang digunakan Anggota Æ 15

Ò Akta Tanah

Ò BPKB Mobil

Ò BPKB Motor

Ò Barang bergerak

Ò Tidak ada jamin

Capital 1. Rasio modal anggota dalam jenis usaha yang

dikembangkan saat ini. Æ 4

Ò modal≥75%

Ò 25%≤modal≥75%

Ò modal≤25%

Ò Tidak punya rasio modal

2. Modal yang dimiliki anggota selain pendapatan yang

dimiliki untuk menunjang keluarganya ? Æ 3

Ò Kebun atau sawah

Ò Ternak (Kambing, sapi, dll)

Ò Tidak punya modal

5

Bagaimana rata – rata kondisi ekonomi di lingkungan tempat

anggota menjalankan jenis usaha ?

Ò Kalangan ekonomi atas

Ò Kalangan ekonomi menengah

Ò Kalangan ekonomi bawah

Ò Tidak punya Usaha

2. Potensi Usaha atau Pekerjaan

Bagaimana potensi dari usaha atau pekerjaan yang dijalani

Keterangan Tabel

Dalam tabel dijabarkan kriteria yang akan digunakan untuk penilaian

anggota yang ingin meminjam. Kriteria – kriteria tersebut diperoleh dari

wawancara dan konsultasi dengan pihak koperasi yaitu manajer dan bagian

analis kredit. Setiap kriteria mempunyai sub kriteria, dimana sub – sub

tersebut bersifat objektif (fakta) yaitu penilaian yang melihat dari kejadian

nyata yang sudah dilakukan oleh seorang anggota yang ingin meminjam.

Setiap sub kriteria mempunyai bobot yang nantinya digunakan untuk

menentukan skor akhir. Nilai setiap bobot diperoleh dari pertimbangan dengan

pihak koperasi. Selain itu, bobot tersebut juga diperoleh dari pertimbangan

mana yang lebih penting dan sangat mempengaruhi dalam pemberian kredit.

Dalam sistem sub kriteria dengan bobot 20 – 15 berarti sangat berpengaruh

dan penting. Untuk sub kriteria yang berbobot 15 > bobot ≥ 10 berarti

berpengaruh dan penting. Sedangkan untuk sub kriteria berbobot di bawah 10

tidak begitu berpengaruh dan tidak begitu penting seperti : Pada character

terdapat sub kriteria keuangan Æ 20. sub kriteria ini mempunyai nilai paling besar diantara sub yang lainnya karena sub ini sangat mempengaruhi dalam

proses pemberian kredit. Sub ini berhubungan dengan masalah keuangan

dengan pihak ketiga. Jika seorang anggota yang ingin meminjam sering

bermasalah dengan keuangan sudah pasti dia orang yang tidak bertanggung

jawab.

Setiap sub kriteria mempunyai fakta berupa jawaban misalnya : ya,

berkisaran dari 0 – 5. Nilai kisaran ini dibuat agak mirip dengan nilai

mahasiswa yaitu A – E dalam hal jumlah kisarannya ada 5. Nilai fakta yang

semakin tinggi, maka anggota akan semakin mendapat kesempatan

memperoleh pinjaman.

misalnya : Pada sub kriteria Keuangan mempunyai fakta berupa ya Æ 5 dan

tidak Æ 0, sub kriteria pendapatan keluarga mempunyai fakta yaitu

Ò Tidak mempunyaipendapatan= 0 Æ (

Keterangan : n = jumlah fakta per sub kriteria dikurangi 1.

Misal : sub kriteria pendapatan keluarga mempunyai fakta yaitu 8 , maka

nilai nÆ 8 – 1 = 7.

Nilai – nilai diatas dibatasi yaitu paling besar 5 yaitu

dan paling kecil 0 yaitu tidak punya pendapatan

sedangkan yang lain, nilainya diantara 0 – 5. Dalam sistem, nilai – nilai setiap

fakta akan dibuat secara sistematis.

Untuk menghitung skor akhir, terlebih dahulu dihitung skor setiap

kriteria dengan rumus yaitu

Skor per kriteria =

∑

Skor character =

)

Setelah skor semua kriteria dihitung, selanjutnya skor dapat dihitung dengan

rumus yaitu

BK : Bobot kriteria yang dimasukkan sendiri oleh manajer SK : Skor per kriteria

contoh :

Bobot kriteria yang dimasukkan sendiri oleh manajer yaitu

Character Æ 40, Capacity Æ 30, Collateral Æ 15, Capital Æ 7,

ConditionÆ 8

Skor per kriteria yaitu

Skor Character Æ 4,375; Skor Capacity Æ 2,125; Skor Collateral Æ 2,5

Setelah skor akhir dihitung, selanjutnya menentukan layak atau tidak seorang

anggota mendapatkan pinjaman sesuai yang diinginkan.

Untuk mengeluarkan keputusan tersebut terdapat perbandingan antara

skor akhir dengan skor minimal. Sebelum membandingkan, kita harus cek

terlebih dahulu besar pinjaman anggota yang meminjam agar mengetahui skor

minimal yaitu Bawah <= Besar pinjaman < = Atas. Setelah skor minimalnya ditemukan, kita bandingkan dengan skor akhir yaitu

Jika, Layak Æ skor akhir >= skor minimal Jika, Tidak LayakÆ skor akhir < skor minimal

Tabel dibawah ini merupakan tabel batas kredit yang berisi data batas bawah,

batas atas dan skor minimal. Untuk skor minimal diperoleh dari hasil seleksi

Tabel B.2 Batas kredit

Batas Kredit No

Bawah Atas

Skor Minimal

1 500.000 1.000.000 1,75

2 1.000.001 2.500.000 2,25

3 2.500.001 5.000.000 2,75

4 5.000.001 10.000.000 3

5 10.000.001 25.000.000 4

5. Perancangan Dialog

Dalam suatu sistem yang dimaksud dengan perancangan dialog

merupakan perancangan antar muka pemakai, dimana antar muka pemakai

sangat berperan penting dalam suatu sistem karena tampilan yang paling

kelihatan. Pemakai atau pengguna dalam sistem ini adalah manager koperasi

dan administrator. Perancangan dialog dalam sistem ini dijabarkan dalam

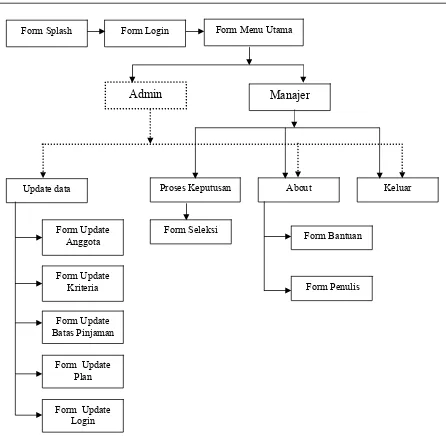

bentuk struktur form (gambar 3.9).

Dalam gambar tersebut menjelaskan aliran antara form yang satu

dengan yang lain, dimana aliran tersebut digambarkan dengan bentuk tanda

panah. Dalam gambar 3.9, perancangan dialog diawali dengan form splash

kemudian form login dan selanjutnya form menu utama. Form menu utama

terdiri dari empat bagian yaitu update data, Proses Keputusan, Bantuan dan

keluar. Sub form menu utama digunakan oleh dua pihak yaitu administrator