53 BAB IV

HASIL DAN PEMBAHASAN

Hasil dari penelitian dan pembahasan ini terdiri dari profil Pemerintah Kabupaten Gresik, gambaran perencanaan dan penganggaran pada Pemerintah Kabupaten Gresik, dan pembahasan & hasil penerapan sistem Penganggaran Berbasis Kinerja serta kendalanya pada Pemerintah Kabupaten Gresik. A. Gambaran Umum

1. Profil Pemerintah Daerah Kabupaten Gresik

Kabupaten Gresik dikenal sebagai salah satu kawasan industri utama di Provinsi Jawa Timur. Beberapa industri di Gresik antara lain Semen Gresik, petrokimia Gresik, Nippon Paint, BHS-Tex, industri Perkayuan Plywood dan Maspion. Gresik juga merupakan penghasil perikanan yang cukup signifikan, baik perikanan laut, tambak,maupun perikanan darat. Di Kabupaten Gresik juga terdapat sebuah Pembangkit Listrik Tenaga Gas dan Uap berkapasitas 2.200 MW. Antara Gresik dan Surabaya dihubungkan oleh sebuah jalan Tol Surabaya-Manyar, yang juga terhubung dengan jalan Tol Surabaya – Gempol. Selain itu perekonomian masyarakat Gresik juga banyak ditopang dari sektor wiraswasta. Salah satunya yaitu industri Songkok, Pengrajin Tas, Pengrajin perhiasan Emas dan Perak, dan industri Garmen (konveksi). Di utara kota Gresik tepatnya kota Sidayu, merupakan penghasil sarang burung walet terbesar di Indonesia.

54

Domestik Regional Bruto Atas Harga Berlaku sebesar Rp50.976.371.490 ribu rupiah.

Adapun Struktur Ekonomi Kabupaten Gresik tahun 2012 berdasarkan Produk Domestik Regional Bruto atas Harga Konstan tahun 2000 didominasi oleh Sektor Industri Pengolahan dengan kontribusi sebesar 49,52%, Sektor Perdagangan, Hotel dan Restoran sebesar 22,82%, dan Sektor Pertanian sebesar 7,83%. Demikian pula berdasarkan Produk Domestik Regional Bruto atas Harga Berlaku juga didominasi oleh Sektor Industri Pengolahan dengan kontribusi sebesar 49,31%, Sektor Perdagangan, Hotel dan Restoran sebesar 24,44%, dan Sektor Pertanian sebesar 8,61%. Dengan demikian gambaran ekonomi Kabupaten Gresik adalah Daerah Industri dan Perdagangan dengan didukung Pertanian yang mantap.

Tahun 2012 ditargetkan pendapatan daerah sebesar Rp1.556.273.473.722,33 dan terealisasi sebesar Rp1.650.603.336.995,55 atau 106,06 %. Pencapaian pendapatan daerah tersebut telah melebihi proyeksi pendapatan daerah dalam RPJMD 2011-2015 pada tahun 2012 yaitu sebesar Rp1.331.991.080.000,- bahkan telah melampaui proyeksi pendapatan daerah dalam RPJMD 2011-2015. pada tahun 2014 yaitu sebesar Rp1.574.186.023.000,-.

55 Untuk menjalankan Pemerintahannya, Kabupaten Gresik memiliki Motto : “Gresik Bisa Lebih Baik”. Hal ini juga digambarkan Kabupaten Gresik dalam Lambang Daerah berdasarkan Peraturan daerah Kabupaten gresik No. 03 Tahun 1975. Lambang Daerah Kabupaten Gresik dapat dilihat pada gambar dibawah ini:

Gambar 4.1 Lambang Daerah Kabupaten Gresik

Sumber: Website Kabupaten Gresik, 2015

Lambang Daerah Kabupaten Gresik diatas, berdasarkan peraturan Daerah Kabupaten Gresik memiliki makna yang dalam bagi Kabupaten Gresik, yaitu sebagai berikut:

a. Lambang Daerah merupakan cermin yang memberikan suatu gambaran tentang keadaan daerah. b. Segilima, melambangkan Pancasila yang mendasari

56

c. Warna Kuning, melambangkan keluhuran budi dan kebijaksanaan, sedangkan warna tepi hitam melambangkan sikap tetap teguh dan abadi.

d. Kubah Masjid, melambangkan agama yang dianut mayoritas yakni Islam.

e. Rantai yang tiada ujung pangkal, melambangkan persatuan dan kesatuan.

f. Segitiga sama kaki sebagai puncak kubah masjid, melambangkan bahwa tidak ada kekuasaan yang tertinggi selain Tuhan Yang Maha Kuasa.

g. Gapura berwarna abu-abu muda, melambangkan suatu pintu gerbang pertama masuk dalam suatu daerah sebagaimana penghubung anatara keadaan diluar dan dalam daerah.

h. Tujuh belas lapisan batu, melambangkan tanggal 17 yang merupakan pencetus revolusi Indonesia dalam membebaskan diri dari belenggu penjajah.

i. Ombak laut yang berjumlah delapan, melambangkan bahwa pada bulan Agustus merupakan awal tercetusnya revolusi Indonesia.

j. Mata rantai 45 (empat puluh lima) melambangkan bahwa pada tahun 1954 merupakan tonggak sejarah dan tahun peralihan dari jaman penjajahan menuju jaman kemerdekaan Indonesia yang jaya kekal abadi. k. Cerobong asap, melambangkan bahwa Kabupaten

Gresik adalah daerah pengembangan industri yang letaknya amat strategis bila ditinjau dari persilangan komunikasi baik darat, laut maupun udara.

57 Dengan Motto dan Lambang Daerah diatas, Kabupaten Gresik digambarkan berdasarkan keadaan daerahnya dan dimaksudkan agar Kabupaten Gresik akan tetap mampu bersaing dan menjadi Kabupaten yang Lebih dan Lebih baik. Untuk menjadikan Suatu Kabupaten Menjadi lebih baik, tentunya diperlukan Tujuan utama dalam membangun Sebuah Kabupaten tersebut. Tujuan inilah yang akan dijabarkan dalam bentuk Visi, dan Misi Pemerintahan Daerah Kabupaten Gresik periode 2011 - 2015, yaitu sebagai berikut:

a. Visi Kabupaten Gresik

“Gresik Yang Agamis, Adil, Makmur Dan Berkehidupan Yang Berkualitas” Secara filosofi visi tersebut dapat dijelaskan melalui makna yang terkandung di dalamnya, yaitu :

1) GRESIK : adalah satu kesatuan masyarakat dengan segala potensi dan sumber dayanya dalam sistem Pemerintahan Kabupaten Gresik.

2) AGAMIS adalah suatu kondisi masyarakat yang hidup dalam sistem tata keimanan (kepercayaan) dan peribadatan kepada Tuhan Yang Maha Esa serta tata kaidah hubungan antar manusia dan lingkungannya.

3) ADIL adalah perwujudan kesamaan hak dan kewajiban secara proporsional dalam segala aspek kehidupan tanpa membedakan latar belakang suku, agama, ras dan golongan.

4) MAKMUR adalah kondisi kehidupan individu dan masyarakat yang terpenuhi kebutuhannya.

58

pendidikan yang sesuai jaman serta pemenuhan pendapatan yang memadai.

b. Misi Kabupaten Gresik

1) Misi ke-1 : Mendorong tumbuhnya perilaku masyarakat yang sejuk, santun dan saling menghormati dilandasi oleh nilai-nilai agama sesuai dengan simbol Gresik sebagai Kota Wali dan Kota Santri.

2) Misi ke-2 : Meningkatkan pelayanan yang adil dan merata kepada masyarakat melalui tata kelola kepemerintahan yang baik.

3) Misi ke-3 : Mendorong pertumbuhan ekonomi untuk meningkatkan pendapatan masyarakat secara merata melalui pengembangan ekonomi lokal, konsep ekonomi kerakyatan dan pembangunan yang berwawasan lingkungan. 4) Misi ke-4 : Meningkatkan kualitas hidup

masyarakat.

2. Struktur Organisasi Pemerintah Kabupaten Gresik Struktur organisasi merupakan kerangka pola pada hubungan - hubungan antara fungsi - fungsi, bagian-bagian, atau posisi maupun orang-orang yang menunjukkan kedudukan, tugas, wewenang, dan tanggung jawab yang berbeda dalam suatu organisasi.

59 Dalam sebuah pemerintahan Daerah, Visi dan Misi akan diperbaharui setiap 5 Tahun Sekali dan tercantum dalam RPJMD. Sehingga akan menjadikan Struktur Organisasi Pemerintah Daerah ikut diperbaharui. Hal tersebut terjadi karena setiap periode 5 tahun, akan ada pemilihan Bupati. Bupati dengan kepemimpinan yang baru, tentu memiliki visi, dan misi pemerintah daerah yang baru, sehingga akan dibentuk pula anggota dan bagian-bagian baru dalam struktur organisasi untuk melaksanakan Visi dan Misi Bupati tersebut. Dalam periode 2011 hingga 2015 ini, Kabupaten Gresik memiliki struktur Organisasi sebagai berikut:

Gambar 4.2

Struktur Organisasi Pemerintah Kabupaten Gresik ( dijelaskan pada gambar dibawah, pada halaman

61 3. Anggaran dan Pembiayaan Daerah Kabupaten Gresik

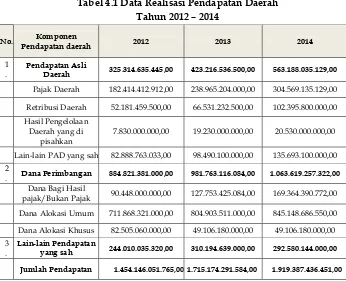

Untuk menjelaskan Anggaran Daerah Kabupaten Gresik, maka peneliti akan memaparkan aktivitas keuangan di Kabupaten Gresik. Dengan memahami aktivitas keuangan yang ada di Kabupaten Gresik, maka dapat diketahui alokasi anggaran daerah yang dipergunakan serta dimanfaatkan secara lebih efektif dan efisien oleh Pemerinmtah Kabupaten Gresik. Untuk itu berikut gambaran penggunaan dan pemasukan anggaran yang peneliti sajikan dalam tabel 4.1 dibawah ini;

Tabel 4.1 Data Realisasi Pendapatan Daerah Tahun 2012 – 2014

No. Komponen

Pendapatan daerah 2012 2013 2014

1 .

Pendapatan Asli

Daerah 325.314.635.445,00 423.216.536.500,00 563.188.035.129,00

Pajak Daerah 182.414.412.912,00 238.965.204.000,00 304.569.135.129,00

Retribusi Daerah 52.181.459.500,00 66.531.232.500,00 102.395.800.000,00

Hasil Pengelolaan Daerah yang di

pisahkan

7.830.000.000,00 19.230.000.000,00 20.530.000.000,00

Lain-lain PAD yang sah 82.888.763.033,00 98.490.100.000,00 135.693.100.000,00 2

. Dana Perimbangan 884.821.381.000,00 981.763.116.084,00 1.063.619.257.322,00

Dana Bagi Hasil

pajak/Bukan Pajak 90.448.000.000,00 127.753.425.084,00 169.364.390.772,00

Dana Alokasi Umum 711.868.321.000,00 804.903.511.000,00 845.148.686.550,00

Dana Alokasi Khusus 82.505.060.000,00 49.106.180.000,00 49.106.180.000,00 3

.

Lain-lain Pendapatan

yang sah 244.010.035.320,00 310.194.639.000,00 292.580.144.000,00

62

Dengan melihat tabel 4.1 diatas, pendapatan daerah masih didominasi oleh Dana Perimbangan Daerah khususnya Dana Alokasi Umum (DAU). Sedangkan Pendapatan Asli Daerah (PAD) yang merupakan sumber pendapatanyang dipungut dari daerah masih memiliki kontribusi yang rendah, yakni berkisar 22,3% – 29,3% dari seluruh pendapatan. Namun dari perkembangan selama tiga tahun terakhir Pendapatan Asli Daerah mengalami kenaikan yang cukup signifikan. Hal tersebut menunjukkan adanya kemampuan dan kemauan masyarakat dalam memenuhi kewajiban mereka untuk pembayaran. Sehingga Pemerintah Daerah harus mengelola keuangan daerah dengan baik agar masyarakat percaya kepada Pemerintah dan akan selalu memenuhi kewajibannya dalam pembayaran wajib yang berdampak pada Kenaikan Pendapatan Asli Daerah.

Sedangkan untuk penggunaan anggaran atau realisasi belanja Anggaran Pemerintah Kabupaten Gresik pada tahun 2012 dan tahun 2013 juga peneliti sajikan dengan tabel dibawah ini, untuk melihat besarnya pengelolaan keuangan daerah di Kabupaten Gresik pada tahun 2012 dan 2013, yakni:

Tabel 4.2 Data Realisasi Belanja Daerah Tahun 2012 dan 2013

Uraian Realisasi 2012 Realisasi 2013

Belanja Tidak Langsung 930.693.475.316,00 999.827.475.790,00

Belanja Pegawai 667.688.627.840,00 720.211.471.000,00

Belanja Bunga 955.367.476,00 113.844.576.000,00

Belanja Hibah 121.562.810.000,00 -

63 Dari tabel 4.2 di atas, dapat kita ketahui bahwa Belanja Daerah pada tahun 2012 sebesar Rp 1.474.708.133.140,00 dan pada tahun 2013 sebesar Rp 1.810.425.747.342,00. Sehingga Belanja Daerah Kabupaten Gresik dari tahun 2012 ke tahun 2013 mengalami Peningkatan Belanja Daerah. Peningkatan Belanja Anggaran Daerah tentu harus berkontribusi terhadap program dan kegiatan yang dibuat pemerintah untuk mensejahterakan masyarakat. Sehingga dibutuhkan pengelolaan keuangan yang baik dan tepat agar Dana yang masuk sesuai dengan yang dikeluarkan dan menghasilkan manfaat bagi masyarakat. Hal ini sesuai dengan Prinsip Penganggaran Berbasis Kinerja yang tentunya harus diterapkan untuk melaksanakan pengelolaan keuangan daerah yakni, penganggaran berbasis kinerja merupakan penganggaran yang tidak melihat besarnya anggaran yang dikeluarkan namun melihat kesesuaian antara input, output dan outcome nya.

Belanja bagi hasil kepada propinsi/ kabupaten/ Kota

dan pemerintahan Desa

278.500.000,00 -

Belanja Bantuaan Keuangan

Kepada Pemerintahan Desa 99.120.670.000,00 144.865.043.790,00

Belanja Tidak Terduga 3.000.000.000,00 3.000.000.000,00

Belanja Langsung 544.014.657.824,00 810.598.271.552,00

Belanja Pegawai 71.280.886.612,00 115.495.835.936,00

Belanja Barang dan Jasa 262.204.339.834,00 333.497.985.744,00

Belanja Modal 210.529.431.378,00 361.604.449.872,00

64

B. Hasil Penelitian

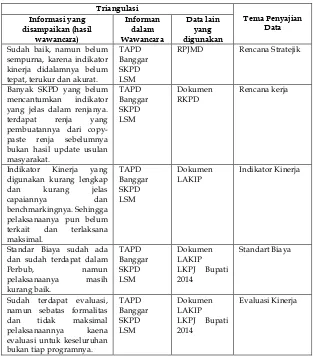

Berdasarkan latar belakang dan rumusan masalah, kajian teori dan metodologi penelitian yang telah diuraikan di bab terdahulu, maka pada bab ini akan peneliti sajikan hasil penelitian melalui wawancara langsung dengan informan yang dipilih. Informan tersebut adalah Aparat Sipil Negara (ASN), DPRD Kabupaten Gresik dan LSM yang terkait langsung dengan pengelolaan keuangan daerah di Pemerintah Kabupaten Gresik. Hal ini untuk menjamin validasi informasi yang disampaikan oleh peneliti.

65 Tabel 4.3Analisis Data terkait Penerapan

Penganggaran Berbasis Kinerja

Sedangkan untuk menjawab pertanyaan penelitian yang kedua yaitu “ apa yang menjadi kendala dalam penerapan penganggaran berbasis kinerja dalam

Triangulasi Tema Penyajian Data Informasi yang disampaikan (hasil wawancara) Informan dalam Wawancara Data lain yang digunakan Sudah baik, namun belum

sempurna, karena indikator kinerja didalamnya belum tepat, terukur dan akurat.

TAPD Banggar SKPD LSM

RPJMD Rencana Stratejik

Banyak SKPD yang belum mencantumkan indikator yang jelas dalam renjanya. terdapat renja yang pembuatannya dari copy-paste renja sebelumnya bukan hasil update usulan masyarakat. TAPD Banggar SKPD LSM Dokumen RKPD Rencana kerja

Indikator Kinerja yang digunakan kurang lengkap dan kurang jelas

capaiannya dan

benchmarkingnya. Sehingga pelaksanaanya pun belum terkait dan terlaksana maksimal. TAPD Banggar SKPD LSM Dokumen LAKIP Indikator Kinerja

Standar Biaya sudah ada dan sudah terdapat dalam

Perbub, namun

pelaksanaanya masih kurang baik. TAPD Banggar SKPD LSM Dokumen LAKIP LKPJ Bupati 2014

Standart Biaya

Sudah terdapat evaluasi, namun sebatas formalitas dan tidak maksimal pelaksanaannya kaena evaluasi untuk keseluruhan bukan tiap programnya.

TAPD Banggar SKPD LSM Dokumen LAKIP LKPJ Bupati 2014

66

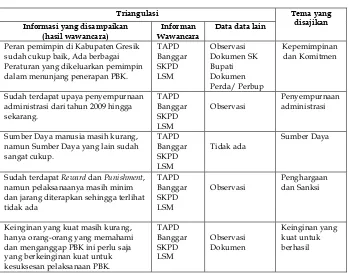

pengelolaan keuangan daerah pada pemerintah daerah kabupaten Gresik”, digunakan 5 hal tema pembahasan, yaitu: kepemimpinan dan komitmen dari komponen organisasi, fokus penyempurnaan administrasi secara terus menerus, sumber daya yang cukup (uang, waktu, SDM), Penghargaan dan sanksi yang jelas, dan keinginan yang kuat untuk berhasil. Hasil analisis data terkait kendala yang mungkin muncul dilihat dari faktor penyebab keberhasilan dalam penerapan penganggaran berbasis kinerja, ditunjukkan dalam tabel 4.4 dibawah, berikut ini:

Tabel 4.4 Analisis Data terkait kendala yang muncul dalam penerapan penganggaran berbasis kinerja

Triangulasi Tema yang

disajikan Informasi yang disampaikan

(hasil wawancara)

Informan Wawancara

Data data lain

Peran pemimpin di Kabupaten Gresik sudah cukup baik, Ada berbagai Peraturan yang dikeluarkan pemimpin dalam menunjang penerapan PBK.

TAPD Banggar SKPD LSM Observasi Dokumen SK Bupati Dokumen Perda/ Perbup Kepemimpinan dan Komitmen

Sudah terdapat upaya penyempurnaan administrasi dari tahun 2009 hingga sekarang. TAPD Banggar SKPD LSM Observasi Penyempurnaan administrasi

Sumber Daya manusia masih kurang, namun Sumber Daya yang lain sudah sangat cukup. TAPD Banggar SKPD LSM Tidak ada Sumber Daya

Sudah terdapat Reward dan Punishment, namun pelaksanaanya masih minim dan jarang diterapkan sehingga terlihat tidak ada TAPD Banggar SKPD LSM Observasi Penghargaan dan Sanksi

Keinginan yang kuat masih kurang, hanya orang-orang yang memahami dan menganggap PBK ini perlu saja yang berkeinginan kuat untuk kesuksesan pelaksanaan PBK.

67 Selanjutnya, peneliti melakukan interpretasi atas temuan yang ada dengan teori maupun konsep yang mendukung dalam hasil penelitian yang dilakukan di Pemerintah Daerah Kabupaten Gresik ini. Hasil penelitian tersebut, dapat diuraikan oleh peneliti sebagai berikut: 1. Pemahaman Makna Penganggaran Berbasis Kinerja

menurut Informan

Penganggaran Berbasis Kinerja merupakan anggaran yang disusun dengan memperhatikan input (masukan), output (keluaran) dan outcomes (hasil yang diharapkan), sehingga dapat menghasilkan kegiatan yang efektif dan efisien. Secara umum pegawai yang terlibat langsung dengan Pengelolaan Keuangan Daerah pada Kabupaten Gresik, sudah mengerti dan memahami makna Penganggaran Berbasis Kinerja. Hal ini terbukti dari hasil wawancara dengan beberapa Pejabat maupun Staff yang terkait dalam Pengelolaan Keuangan Daerah, diantaranya dengan Ibu Yuni selaku Ketua Bidang Data, Statistik, Evaluasi dan Pelaporan pada BAPPEDA dan merupakan Sekretaris II dalam Tim Anggaran Pemerintah Daerah Kabupaten Gresik yang mengatakan:

“Penganggaran Berbasis Kinerja itu, penganggaran yang sudah jelas outputnya dan ada ukuran kinerjanya.(wawancara pada tanggal 02 Maret 2015, BAPPEDA Kabupaten Gresik).”

68

Keuangan, dan Aset Daerah (DPPKAD) Kabupaten Gresik dan sangat memahami Pengelolaan Keuangan Daerah pada Pemerintah Kabupaten Gresik, berikut petikan wawancaranya:

“Pengangaran yang sudah ada indikator kinerjanya, output dan hasilnya juga jelas dan setiap kegiatan atau program harus diukur capaian keberhasilannya.(wawancara pada tanggal 06 Maret 2015, SKPD DPPKAD Kabupaten Gresik).”

Sedangkan pendapat yang lainnyajuga diungkapkan oleh pihak Badan Anggaran, yang disini diwakili oleh Bapak Nur Qolib selaku Wakil Banggar dan juga sebagai Wakil Ketua DPRD Kabupaten Gresik, yakni sebagai berikut:

“Penganggaran yang diukur kinerjanya atau hasilnya sesuai anggaran yang dikeluarkan. (wawancara pada 30 April 2015, Kantor DPRD Kabupaten Gresik).”

Berdasarkan hasil beberapa wawancara sebelumnya, sudah membuktikan bahwa beberapa informan yang berperan penting dalam Pengelolaan Keuangan Daerah di Pemerintah Kabupaten Gresik sudah sangat memahami Makna Penganggaran Berbasis Kinerja sesuai konsep penganggaran berbasis kinerja yang benar.

69 pemrintah pusat terkait penganggaran berbasis kinerja. Hal ini dibuktikan oleh pernyataan ketua LSM Prakarsa Jawa Timur bernama Pak Madekhan, berikut wawancaranya:

“Ya, saya memahami penganggaran berbasis kinerja. Yakni proses penganggaran yang berorientasi pada keluaran, hasil dan dampak yang terukur. (wawancara pada tanggal 1 Mei 2015, Kantor Prakarsa Jawa Timur).”

Berdasarkan hasil wawancara trsebut telah membuktikan bahwa terkait pemahaman penganggaran berbasis kinerja yang dimiliki oleh orang-orang yang terlibat dalam penerapan penganggaran berbasis kinerja dalam pengelolaan keuangan daearah di Kabupaten Gresik sudah cukup baik, karena dari Pemerintah Daerah (TAPD dan SKPD), DPRD, LSM sudah memahami makna penganggaran berbasis kinerja.

2. Penerapan penganggaran Berbasis Kinerja dalam Pengelolaan Keuangan Daerah di Pemerintah Daerah Kabupaten Gresik

70

Untuk melihat Penerapan Penganggaran Berbasis Kinerja dalam pengelolaan keuangan Daerah, peneliti menggunakan Elemen penerapan Anggaran Berbasis Kinerja berdasarkan Pedoman reformasi Perencanaan dan Penganggaran (2009) dan Komponen Program dan Kegiatan dalam penyusunan Anggaran Berbasis Kinerja berdasarkan PP No 21 Tahun 2004 tentang Penyusunan Rencana Kerja dan Anggaran Kementrian Negara/ Lembaga. Sehingga untuk mengetahui sejauh mana penerapan penganggaran berbasis kinerja dalam pengelolaan keuangan daerah pada Pemerintah Daerah Kabupaten Gresik, maka terdapat 5 hal teori yang digunakan peneliti untuk melihat penerapan penganggaran berbasis kinerja dalam pengelolaan keuangan daerah pada Pemerintah Daerah Kabupaten Gresik( Rencana Stratejik, Rencana Kerja, Indikator Kinerja, Standart Biaya, dan Evaluasi Kinerja), yakni sebagai berikut:

a. Rencana Stratejik (Renstra)

71 Terkait adanya Renstrada tersebut, Pemerintah Daerah Kabupaten Gresik sudah membuat Peraturan Daerah Kabupaten Gresik Nomor 3 Tahun 2011 Tentang Rencana Pembangunan Jangka Menengah, berikut gambar dokumennya:

Gambar 4.3 RPJMD dalam Peraturan Daerah Kabupaten Gresik

72

penjabaran lebih lanjut dari visi dan misi. Tujuan tergambar dalam Rencana Pembangunan Jangka Menengah yang menunjukkan tahapan–tahapan yang harus dilalui dalam rangka mencapai visi dan misi yang telah ditetapkan. Sedangkan Sasaran menggambarkan langkah-langkah yang spesifik dan terukur untuk mencapai tujuan tersebut. (Pedoman PBK: 2008: 8).

Berdasarkan hasil analisis dan studi literatur pada RPJMD Kabupaten Gresik tahun 2011-2015, Visi Pemda Kabupaten Gresik adalah “Gresik yang agamis, adil, makmur dan berkehidupan yang berkualitas”. Visi Pemda Kabupaten Gresik tersebut dalam setiap katanya, telah dijelaskan dalam setiap bagian kalimat pada Misinya. Misi Pemda Kabupaten Gresik adalah(1)Mendorong tumbuhnya perilaku masyarakat yang sejuk, santun dan saling menghormati dilandasi oleh nilai-nilai agama sesuai dengan simbol Gresik sebagai Kota Wali dan Kota Santri; (2)Meningkatkan pelayanan yang adil dan merata kepada masyarakat melalui tata kelola kepemerintahan yang baik; (3)Mendorong pertumbuhan ekonomi untuk meningkatkan pendapatan masyarakat secara merata melalui pengembangan ekonomi lokal, konsep ekonomi kerakyatan dan pembangunan yang berwawasan lingkungan dan (4)Meningkatkan kualitas hidup masyarakat.

73 Sedangkan Sasarannya juga telah menggambarkan langkah-langkah yang spesifik dan terukur untuk mencapai tujuan yang telah dibuat tersebut.

Berdasarkan hasil analisis RPJMD dan studi literatur, rencana stratejik di pemerintah Daerah Kabupaten Gresik sudah cukup baik. Karena Renstrada Kabupaten Gresik sudah memenuhi konsep bahwasanya RPJMD terdiri dari Visi, Misi, Tujuan, dan Sasaran organisasi dan keempat hal tersebut sudah saling terkait. Kemudian, rencana stratejik juga sudah terkait dengan rencana kerja (Renja) yang dibuat per tahunnya.

Terdapat juga beberapa pendapat terkait pelaksanaan Renstrada di Pemda Kabupaten Gresik. Pelaksanaan Renstra Kabupaten Gresik sudah sesuai dan cukup baik. Hal ini diungkapkan dalam hasil wawancara dengan TAPD (Tim Anggaran Pemerintah Daerah), dan SKPD (Satuan Kerja Perangkat Daerah), berikut ini:

“Tentu sudah mbak, keseluruhan sudah sangat terkait antara visi, misi, tujuan dan sasaran dalam rpjmd itu kan juga merupakan rencana awal untuk menjalankan rencana kerjanya tiap tahun. (wawancara pada tanggal 02 Maret 2015, TAPD-BAPPEDA Kabupaten Gresik).”

“Sudah, visi, misi, tujuan dan sasaran dalam RPJMD Kabupaten Gresik itu sudah baik dan sesuai. Elemen tersebut saling terkait untuk keberhasilan organisasi. (wawancara pada tanggal 06 Maret 2015, SKPD-DPPKAD Kabupaten Gresik).”

74

(Badan Anggaran) dan dan LSM Prakarsa Jatim, masih belum sempurna karena sasaran belum memiliki indikator yang tepat, hal ini diungkapkan dalam wawancara berikut:

“Disetiap dinas sudah punya renstra, renja, lakip sudah ada semuanya, tapi untuk indikator kinerjanya saya rasa masih belum sempurnah, kan juga masih baru pelaksanaanya jadi masih ada perbaikan secara terus menerus. (wawancara pada tanggal 30 April 2015, Banggar-DPRD Kabupaten Gresik)” “Renstrada yang disusun masih kurang sempurna, karena indikator kinerja pada sasaran tidak disusun dan ditentukan secara akurat, tidak sesuai kondisi tahun awal RPJMD, dan tidak berorientasi pada capaian yang

terukur ke depan (forward

estimate).(wawancara pada tanggal 04 Mei 2015, LSM Prakarsa Jawa Timur).”

Dari hasil wawancara diatas, membuktikan bahwa pelaksanaan renstra di Pemerintah Daerah Kabupaten Gresik sudah baik, namun masih belum sempurna, karena indikator kinerja yang seharusnya ada di setiap sasarannya masih belum tepat, terukur dan akurat. Sehingga masih memerlukan kontrol dan perbaikan secara terus-menerus agar terlaksana penganggaran berbasis kinerja yang diinginkan.

b. Rencana Kerja (Renja)

75 pemerintah daerah. karena perencanaan kerja membantu pemerintah untuk mencapai tujuan yang sudah diidentifikasikan dalam rencana straenejik. Rencana kerja diaplikasikan pada program dan kegiatan yang disusun tiap satu tahun anggaran. Bentuk dokumen Renja pada tingkat Pemerintah Daerah adalah RKPD ( Rencana Kerja Pemerintah Daerah).

Penyusunan Rencana Kerja di Pemerintah Daerah Kabupaten Gresik sudah baik dalam pemenuhan administrasi penerapan penganggaran berbasis kinerja. Hal ini dapat dibuktikan oleh pernyataan beberapa Staff SKPD Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah yang memahami Pengelolaan Keuangan Daerah Pemerintah Kabupaten Gresik, berikut hasil wawancaranya:

“ya sudah tentu dalam menyusun rencana kerja tahunan dan rencana strategis sudah terdapat indikator kinerja dan capaian yang harus dicantumkandalam dokumen renstra dan renja. (wawancara pada tanggal 06 Maret 2015, DPPKAD Kabupaten Gresik).”

76

dan Pelaporan pada BAPPEDA dan merupakan Sekretaris II Tim Anggaran Pemerintah Daerah Kabupaten Gresik, yaitu sebagai berikut:

“Kabupaten Gresik Sudah menggunakan Sistem Penganggaran Berbasis Kinerja, hal ini tentu saja diikuti oleh semua SKPD di Kabupaten Gresik dan Sifatnya Wajib. Sehingga Semua SKPD di Kabupaten Gresik saat ini semuanya sudah menggunakan Sistem Penganggaran Berbasis Kinerja.(wawancara pada tanggal 02 Maret 2015, BAPPEDA Kabupaten Gresik).”

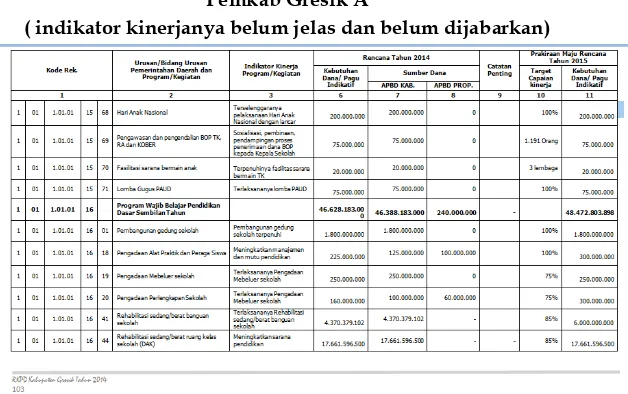

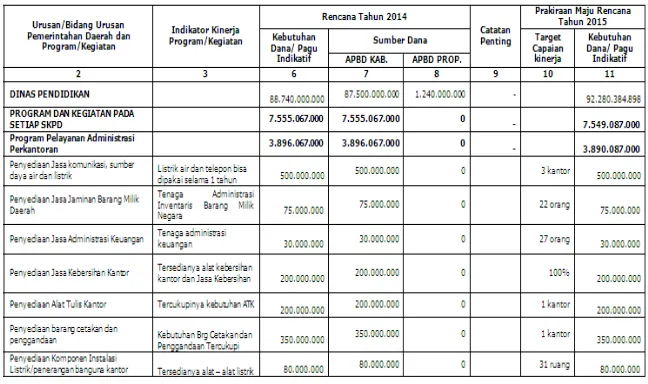

77 Gambar 4.4 Format Rencana Kerja pada SKPD

Pemkab Gresik A

( indikator kinerjanya belum jelas dan belum dijabarkan)

Sumber: RKPD Kabupaten Gresik 2014

78

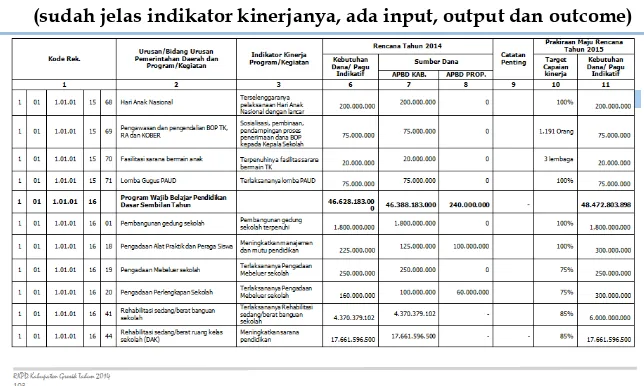

Gambar 4.5 Format Rencana Kerja pada SKPD Pemkab Gresik B

(sudah jelas indikator kinerjanya, ada input, output dan outcome)

Sumber: RKPD Kabupaten Gresik 2014

79 Gambar 4.6 Format Rencana Kerja pada SKPD

Pemkab Gresik C

(indikator kinerjanya sudah jelas tapi belum lengkap)

Sumber: RKPD Kabupaten Gresik 2014

80

Dari data Rencana Kerja Pembangunan Daerah (RKPD) untuk tahun 2014 yang ditemukan di lapangan, dan disajikan pada 3 gambar diatas, hal ini membuktikan bahwa secara administratif dalam Penerapan Penganggaran Berbasis Kinerja di Pemerintah Kabupaten Gresik masih kurang. Meskipun semua SKPD di Kabupaten Gresik sudah mengunakan indikator kinerja dalam penyusunan renja, Namun Indikator yang dicantumkan pada Renja di beberapa SKPD Kabupaten Gresik masih belum jelas indikator Input, Output dan Outcomenya. Dimana penerapan Penganggaran Berbasis Kinerja Seharusnya mencantumkan Indikator yang jelas dalam Renja, yang terdiri dari Input, Output dan Outcome (Pedoman PBK; 2009: 28).

Hal yang tidak jauh berbeda juga terkait penerapan indikator dalam renja diungkapkan oleh salah satu Kepala Badan Anggaran DPRD Kabupaten Gresik, yakni Bapak Nur Qolib selaku Wakil Ketua DPRD, bahwa:

“Penganggaran berbasis kinerja di kabupaten gresik itu mulai diterapkan tahun 2009, ya memang samapai saat ini belum maksimal penerapannya karena indikator yang ditulis SKPD di renja nya itupun masih abstrak, tidak jelas. Seharusnya ada ukuran kualitatifnya bukan hanya kuantitatif saja. (wawancara pada tanggal 30 April 2015, DPRD Kabupaten Gresik).”

81 renja yang belum jelas indikatornya.Pendapat sedikit berbeda, namun yang dapat menggambarkan masih belum baiknya Renja di Pemerintah Daerah Kabupaten Gresik ini diperjelas oleh hasil wawancara dengan Bapak Madekhan, Kepala LSM Prakarsa Jawa Timur yang sangat memahami keadaan penganggaran di Kabupaten Gresik, berikut hasil wawancaranya:

“SKPD kebanyakan dalam membuat renja, masih copy paste dari renja-renja sebelumnya, sehingga belum berbasis update usulan masyarakat. (wawancara pada tanggal 04 Mei 2015, LSM Prakarsa Jawa Timur).”

Dari hasil wawancara diatas membuktikan bahwa Renja daerah (RKPD) yang terdiri dari renja-renja SKPD masih belum baik dalam pelaksanaan penganggaran berbasis kinerja, karena belum semua SKPD di Kabupaten Gresik mencantumkan indikator kinerja yang jelas, indikatornya juga banyak yang abstrak sehingga sulit terukur dan masih terdapat renja yang pembuatannya dari copy-paste renja sebelumnya bukan hasil update usulan masyarakat.

c. Indikator Kinerja

82

kinerja atau hanya format penganggarannnya saja yang berbasis kinerja.

Didalam pengukuran kinerja terdapat indikator kinerja yang dipergunakan untuk mengukur kinerja dalam setiap program dan kegiatan. Sehingga indikator kinerja dapat diartikan sebagai alat ukur untuk menilai keberhasilan suatu program atau kegiatan. Indikator kinerja yang digunakan terdiri dari Key Performance Indicator (KPI) diterjemahkan sebagai Indikator Kinerja Utama Program (IKU Program) untuk menilai kinerja program, Indikator Kinerja Kegiatan (IK Kegiatan) untuk menilai kinerja kegiatan, dan Indikator Keluaran untuk menilai kinerja subkegiatan (tingkatan dibawah kegiatan).

Dalam pengukuran kinerja di Pemerintah Daerah Kabupaten Gresik,indikator kinerja masih perlu banyak penyempurnaan dalam penerapannya, hal tersebut diungkapkan dalam wawancara berikut:

“Pengukuran kinerja sudah ada, namun masih disempurnakan terus menerus, kan penganggaran berbasis kinerja juga baru, merubah sistem juga sulit, butuh waktu. (wawancara pada tanggal 02 Maret 2015, BAPPEDA Kabupaten Gresik).”

Terkait indikator kinerja yang terdapat dalam pengukuran kinerja, Sekretaris II TAPD ibu yuni juga mengungkapkan bahwa:

83 masyarakat, yang ditampung oleh kepala desa dan kepala desa menyampaikan ke kecamatan. Camat menyampaikan aspirasi rakyat melalui e-renbang. Di dalam e-renbang inilah akan dipisahkan isu/tuntutan masyarakat berdasarkan SKPD yang bersangkutan dan digunakan SKPD untuk menyusun renja. Sedangkan untuk output dan outcomesnya, ditetapkan oleh masing-masing SKPD. Meskipun penetapan indikator ini masih tahap penyempurnaan namun seluruh SKPD wajib menerapkan..(wawancara pada tanggal 02 Maret 2015, BAPPEDA Kabupaten Gresik).””

Dari hasil wawancara dengan Ibu Yuni TAPD membuktikan bahwa pelaksanaan indikator kinerja di Pemda Kabupaten Gresik sudah sesuai tahapan dan indikator yang digunakan semuanya sudah sesuai yakni ada input melalui e-renbang, output dan outcomes yang dibuat SKPD. Input melalui E-renbang dilakukan oleh seluruh Kepala desa/ lurah di kabupaten gresik untuk menampung masukan dari masyrakat secara langsung yang disampaikan kepada kepala desa/lurah melalui

website resmi Kabupaten Gresik

(http://gresikkab.go.id/).

Hal lain terkait indikator kinerja juga diungkapkan oleh Anggota Tim Anggaran Pemerintah Daerah (TAPD) yang juga mewakili SKPD DPPKAD, bahwa:

84

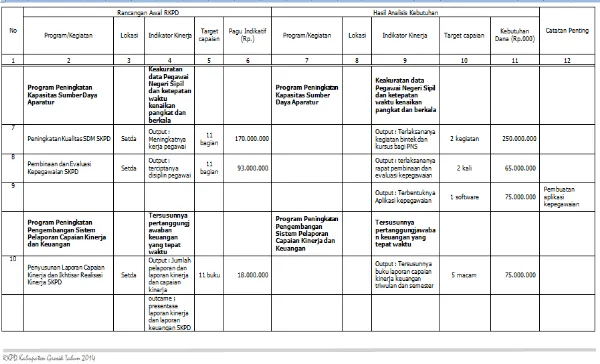

Mengenai pengukuran kinerja ini juga dilakukan telaah dokumen. Dokumen yang ditelaah yaitu RKPD tahun 2013 dan LAKIP tahun 2014. Yang ditunjukkan pada Gambar 4.7 dan Gambar 4.8 berikut:

Gambar 4.7 RKPD 2013 pada SKPD A Pemerintah Kabupaten Gresik

85 Gambar 4.8 RKPD 2013 pada SKPD B

Pemerintah Kabupaten Gresik

Dari hasil pengamatan pada Gambar 4.7 dan 4.8 diatas, dapat ditunjukkan bahwa pada Gambar 4.7 terdapat SKPD yang masih belum mencantumkan indikator kinerja secara jelas. Dalam kolom indikator kinerja, tidak terdapat input, output dan outcomesnya. Namun sudah terdapat target capaian kerjanya. Sedangkan pada Gambar 4.8 terdapat SKPD yang sudah menggunakan indikator kinerja dalam pengukuran kinerja. Ada input, output dan outcomes dalam kolom indikator kinerja dan ada target capaian kinerja di setiap programnya.

86

belum memiliki kolom indikator yang jelas dalam dokumen Rencana Kerja tahun 2013 untuk tahun 2014 nya, Kinerja dari pelaksanaan anggaran juga diukur hanya sebatas ukuran yang belum pasti dan indikator output dan outcomes cenderung bersifat kualitatif dan sulit terukur. Hal ini sama dengan hasil penelitian Haoran Lu (1998) dalam (Widyantoro: 2009: 64), dimana hal-hal yang menghambat dalam implementasi Performance Based Budgeting, yaitu kualitas yang buruk dalam pengukuran kinerja serta kurangnya dukungan dari pembuat keputusan anggaran.

Hal senada terkait indikator kinerja dalam penerapan anggaran berbasis kinerja juga diungkapkan oleh pihak Badan Anggaran DPRD Kabupaten Gresik, bahwa:

“secara sistem sudah menggunakan indikator kinerja, namun prakteknya masih belum maksimal. Indikator kinerja yang terdapat dalam renstra, renja dalam penerapan anggaran berbasis kinerja juga sebatas kuantitatif sehingga kurang jelas dan kurang tepat, seharusnya juga bersifat kualitatif. (wawancara pada tanggal 30 April, DPRD Kabupaten Gresik).”

Terkait adanya indikator kinerja yang terdapat dalam penerapan penganggaran berbasis kinerja terdapat hal lain yang diungkapkan LSM Prakarsa jatim bahwa kabupaten gresik belum memiliki indikator kinerja, hal ini diungkapkan dalam wawancara berikut:

87 hanya bersifat incremental. Hal ini karena minimnya komitmen perencana anggaran. (wawancara pada tanggal 04 Mei 2015, LSM Prakarsa Jatim).”

Dari hasil wawancara diatas dibuktikan bahwasanya Pemerintah Daerah kabupaten Gresik sudah memiliki indikator kinerja yang jelas yang digunakan, namun indikator yang digunakan tersebut masih kurang tepat pembuatannya dan penggunaanya dalam pelaksanaan anggaran. Karena banyak yang mengatakan bahwa indikator kinerja yang ada masih belum jelas ukuranya karena hanya kuantitatif saja dan anggarannya juga masih bersifat incremental bukan pada ukuran indikator tertentu.

88

Gambar 4.9 Indikator Kerja Utama (IKU) Pemerintah daerah Kabupaten Gresik

Dari gambar diatas, dijelaskan bahwa IKU (Indikator Kinerja Utama) baru diundangkan pada tahun 2013, sehingga pada tahun sebelumnya dan sejak dimulainya pelaksanaan penganggaran berbasis kinerja memang belum jelas indikatornya. Namun dengan adanya kejelasan Perbub Kabupaten Gresik inilah maka memang sudah ada pedoman indikator kinerja yang jelas namun memang masih kurang maksimal dalam pelaksanaannya. d. Standar Biaya

89 wilayah, sedangkan SBK digunakan oleh kementrian negara/lembaga tertentu dan/atau wilayah tertentu. Kementrian negara/lembaga diharuskan untuk merumuskan keluaran kegiatan beserta alokasi anggarannya. Alokasi anggaran tersebut dalam proses penyusunan anggaran mendasarkan pada prakiraan cara pelaksanaannya (asumsi). Pada saat pelaksanaan kegiatan, cara pelaksanaan kegiatan dapat saja berbeda sesuai dengan kondisi yang ada, sepanjang keluaran kegiatan tetap dapat dicapai. Sudut pandang pemikiran tersebut sejalan dengan prinsip let the manager manage.

Pada tahapan pengukuran kinerja, tidak hanya melihat indikator kinerja saja, namun harus memiliki Standart Biaya yang digunakan dalam pengelolaan keuangan daerah. Karena hal tersebut merupakan persyaratan yang harus ada dalam penerapan penganggaran berbasis kinerja dan merupakan komponen yang dibutuhkan dalam penerapan penganggaran berbasis kinerja.

90

Gambar 4.10 Perbub Nomor 32 Tahun 2012 Mengatur Pedoman Penganggaran

91 Dari gambar 4.10 dan 4.11 diatas membuktikan bahwa terkait komponen Penganggaran Berbasis Kinerja, Standart Biaya sudah ada. Dan sudah ada Peraturan Bupati yang mengatur, yang kemudian dijelaskan dalam lampiran peraturan bupati Gresik nomor 32 tahun 2012 tersebut namun diatur dalam Rencana Kerja Anggaran, bukan khusus tentang Standar Biaya.

Dari hasil wawancara dengan TAPD diatas membuktikan bahwa tidak semua staff anggaran memahami persoalan Standart Biaya sehingga penggunaan Standart Biaya dalam pnerapan penganggaran berbasis kinerja belum baik.

Peggunaan Standar Biaya diatur dalam Peraturan Menteri Keuangan, yakni Peraturan Menteri Keuangan Republik Indonesia Nomor 72/Pmk.02/2013Tentang Standar Biaya Masukan Tahun Anggaran 2014. Peraturan ini yang membuat sebuah daerah harusnya memiliki pedoman Standar Biaya yang berganti setiap tahun untuk merencanakan anggaran pada tiap tahunnya.

92

Gambar 4.12 Peraturan Bupati Nomor 35 Tahun 2013 tentang Pedoman Rencana Kerja Anggaran Tahun Anggaran 2014

93 “standart biaya yang digunakan sebagai patokan dalam penganggaran di Kabupaten Gresik adalah berdasarkan pada pengalaman pada tahun-tahun sebelumnya.(wawancara pada tanggal 06 Maret 2015, SKPD DPPKAD Kabupaten Gresik)”

Dari hasil wawancara diatas, tentu membuktikan bahwa masih ada staff anggaran yang belum memahami persoalan Standar Biaya. Karena seharusnya standar biaya itu bukan berdasarkan pengalaman tahun sebelumnya, namun ada pedoman khusus yang mengatur tentang Standar Biaya sendiri dan selalu diperbaruhi setiap tahunnya. Dari hasil Pencarian dokumen peraturan Bupati yang dilakukan peneliti melalui JDIH Gresik (Jaringan Dokumentasi dan Informasi Hukum) kabupaten Gresik, untuk tahun anggaran 2014, sudah ada pedoman penyusunan rencana kerja anggaran tahun 2013 yang sudah dijelaskan diatas yang didalamnya mengatur persoalan standar biaya. Sudah adanya Standar Biaya yang berlaku dan digunakan di Pemerintah Daerah Kabupaten Gresik, juga diungkapkan pihak Badan Anggaran, Bapak Nur Qolib, Wakil Ketua DPRD Gresik. Berikut hasil wawancaranya:

“Pemerintah Kabupaten Gresik sudah memiliki Standart Biaya yang digunakan yakni perbub. Dan tahun ini perbub tersebut diperbaruhi lagi dengan perpedoman pada permendagri No 57 tahun 2007 dan Keputusan terbaru menteri Keuangan.”

94

belum baik. Karena banyak yang belum memahami persoalan standar biaya. Bahkan ada yang mengatakan pedomana standar biaya yang digunakan adalah pada pengalaman sebelumnya, padahal ada dokumen khusus yang mengatur dan ada perbub nya. Walaupun perbub yang ditemukan peneliti terkait pedoman rencana kerja anggaran yan didalamnya terdapat persoalan standar biaya. Dan ketika di lapangan, peneliti juga bertanya kepada Banggar terkait peraturan bupati yang digunakan mengatur standar biaya namun tidak ditemukan dokumennya dan kesulitan dalam mencari dokumen tersebut.

e. Evaluasi Kinerja

Evaluasi kinerja kegiatan merupakan proses penilaian terhadap tujuan dan pengungkapan kendala, baik pada saat penyusunan maupun pada saat implementasi kebijakan untuk memberikan umpan balik bagi peningkatan kualitas kinerja kebijakan (Pedoman PBK; 2009: 27). Sedangkan Menurut Widyantoro (2009: 64), untuk melakukan evaluasi kinerja yang baik perlu dilakukan dengan cara ebagai berikut:

a. Membandingkan rencana dan realisasi

b. Membandingkan realisasi tahun ini dengan tahun lalu c. Membandingkan dengan organisasi lain

(benchmarking).

d. Membandingkan realisasi dengan standar-nya

95 Keuangan Daerah yang berbasis kinerja. Terkait bentuk evaluasi kinerja yang digunakan pada Penerapan Penganggaran Berbasis Kinerja di Pemerintah Daerah Kabupaten Gresik, Evaluasi penganggaran di Kabupaten Gresik memang sudah ada. Hal ini diungkapkan oleh salah satu SKPD di Kabupaten Gresik, dalam hasil wawancaranya sebagai berikut:

“Terkait evaluasi ya memang sudah ada. Dan Evaluasi dilakukan secara keseluruhan setiap selesai pelaksanaan anggaran. (wawancara pada tanggal 06 Maret 2015, SKPD DPPKAD Kabupaten Gresik).”

Sedangkan TAPD (Tim Anggaran Pemerintah Daerah) juga mengungkapkan bahwasannya:

“Evaluasi anggaran tentu ada, dilakukan setiap tahunnya, setelah pelaksanaan anggaran dilakukan. Hal ini untuk menilai kekurangan anggaran tahun sebelumnya sehingga dapat menjadi masukan di tahun sebelumnya. (wawancara pada tanggal 02 Maret 2015, BAPPEDA Kabupaten Gresik).”

Terkait persoalan Evaluasi anggaran, Badan Anggaran juga mengungkapkan dengan jelas mengenai bentuk evaluasi anggaran yang ada di kabupaten gresik karena Banggar dalam DPRD juga merupakan evaluator Eksternal dari Pemerintah Daerah. Berikut hasil wawancaranya:

96

yang lainnya hanya evaluasi standart saja jadi tidak ada monitoring khusus. Jadi tidak menilai sebuah program apa benar-benar sudah dilakukan dilapangan. Sedangkan evaluasi eksternal dilakukan untuk renstra dan renja oleh DPRD hanya secara sampling saja untuk SKPD, kita cobak undang SKPD oleh komisi sesuai bidangnya. Untuk yang tahunan evaluasinya pada LKPJ namun hanya sebatas formalitas untuk melakukan kegiatan. Karena evaluasi dengan tim ahli yang seharusnya dilakukan oleh DPRD belum dilakukan. Sehingga deteksi persoalan-persoalan tidak bisa terbaca. (wawancara pada tanggal 30 April 2015, DPRD Kabupaten Gresik).”

Sedangkan dari sisi LSM terkait adanya Evaluasi Kinerja Anggaran yang ada di kabupaten gresik masih belum terlaksana. Hal ini diungkapkan dalam wawancara berikut:

“menurut saya evaluasi sudah ada, namun untuk evaluasi kinerja anggaran masih belum ada, karena evaluasi hanya pada tingkat realisasi anggaran belum pada kinerja menyeluruh. (wawancara pada tanggal 04 Mei 2015, LSM Prakarsa Jatim).”

97 implementasi performance based budgeting yaitu: (1) sistem informasi kinerja yang baik, (2) penyusunan indikator kinerja yang baik, (3) sistem akuntansi manajemen yang baik dan (4) evaluasi dan alat analisis. Hal ini membuktikan bahwa evaluasi sangat berperan penting dalam penerapan penganggaran berbasis kinerja (performance based budgeting).

3. Kendala dalam Penerapan Penerapan Penganggaran Berbasis Kinerja dalam Pengelolaan Keuangan Daerah Kabupaten Gresik

Penerapan Penganggaran Berbasis Kinerja yang belum sesuai harapan di Pemerintah Daerah Kabupaten Gresik dilihat dan dianalisis berdasarkan berbagai faktor pendorong keberhasilan penerapan penganggaran berbasis kinerja. Sehingga untuk melihat kendala dan faktor apa saja yang kurang dalam penerapan penganggaran berbasis kinerja, maka peneliti melakukan analisis dalam berbagai faktor yang mempengaruhi keberhasilan penerapan penganggaran berbasis kinerja di Pemerintah Daerah Kabupaten Gresik, yang terdiri dari faktor :

a. Kepemimpinan dan Komitmen

Kepemimpinan merupakan peran serta seorang pemimpin dalam penerapan penganggaran berbasis kinerja. Sedangkan komitmen adalah sebuah bentuk kesetiaan seluruh anggota organisasi dalam menjalankan tugas sesuai prosedur yang telah ditetapkan.

98

pemimpin tentu pemimpin akan memberikan kemudahan dan jalan dalam keberhasilan penerapan kebijakan. Dalam hal ini adalah penerapan penganggaran berbasis kinerja. Dibutuhkan juga komitmen dalam menjalankan pengelolaan penganggaran ini, sehingga jika komitmen dimiliki orang-orang yang berwenang dalam pengelolaan keuangan daerah, maka menjadi hal yang mudah untuk meraih keberhasilan penerapan pengelolaan keuangan daerah yang berbasis kinerja, sesuai kebijakan pemerintah pusat.

Perihal hasil wawancara terkait peran kepemimpinan yang ada di kabupaten gresik dalam penerapan penganggaran berbasis kinerja sudah ada, sudah mendukung, namun masih belum sempurna. Hal ini dijelaskan dalam petikan wawancara berikut:

“Iya tentu sudah ada peran pemimpin dalam penerapan PBK, walaupun belum maksimal. Kalau contohnya bisa kita lihat saja dari adanya Perda, Perbup, SK Bupati dalam pembentukan TAPD, dan adanya beberapa pelatihan dan sosialisasi juga untuk menunjang kemampuan orang-orang yang terlibat dalam penyusunan PBK. (wawancara pada tanggal 30 April 2015, DPRD Kabupaten Gresik).”

Banggar DPRD Kabupaten Gresik, melalui Bapak Nur Qolib juga menambahkan dalam petikan wawancara berikut:

99 Dari hasil wawancara di atas, dikatakan bahwa terdapat sosialisasi dan pelatihan kepada orang-orang yang masuk dalam penyusunan Anggaran Berbasis Kinerja, hal ini diperjelas dengan petikan hasil wawancara ibu Yuni Sekretaris II, Tim Anggaran Pemerintah Daerah sebagai berikut:

“Kalau pelatihan ya ada setiap tahun, setiap penyusunan anggaran diadakan pelatihan untuk seluruh SKPD dalam hal penyusunan anggaran. Dan pelatihan terkadang dari TAPD sendiri dengan pendampingan kepada seluruh SKPD, Desa, Kecamatan atau kita datangkan dari luar untuk pelatihan dan mengikuti pelatihan diluar. (wawancara pada tanggal 04 Maret 2015, SKPD BAPPEDA Kabupaten Gresik).”

Hal senada juga diungkapkan oleh Pak Yazid anggota Tim Anggaran terkait pelatihan, yakni:

“Untuk menunjang kualitas SDM tentu pemimpin memberikan pelatihan kepada TAPD nya. Pelatihan ini tiap tahun ada, dan dilakukan diluar Gresik. TAPD ini yang akan mendampingi SKPD dan jajaran dibawahnya untuk menyusun anggaran yang berbasis kinerja. (wawancara pada tanggal 06 Mei 2015, SKPD DPPKAD Kabupaten Gresik).”

100

menunjang kinerja Banggar DPRD Kabupaten Gresik. Hal ini diungkapkan dalam petikan wawancara berikut:

“biasanya iya namun masih belum untuk tahun ini. Ada yang sifatnya pelatihan umum , kalo umum untuk seluruh anggota DPRD dan ada yang khusus, khusus untuk banggar saja, tapi itu dulu, sekarang tidak ada. (wawancara pada tanggal 30 April 2015, DPRD Kabupaten Gresik).”

Dari informasi yang telah diperoleh diatas, terkait peran pemimpin dalam penerapan anggaran berbasis kinerja juga diperjelas dengan adanya beberapa contoh peran lain kepemimpinan dalam hal legislasi, yakni sebagai berikut:

101 Gambar 4.13 Dokumen SK Bupati tentang TAPD

Kabupaten Gresik

102

Gambar 4.14 Dokumen Peraturan Bupati tentang Penyusunan Anggaran yang berbasis kinerja (berorientasi pada hasil)

di Kabupaten Gresik

103 perbaikan dalam penerapan penganggaran berbasis kinerja.

b. Penyempurnaan administrasi

Penyempurnaan administrasi merupakan perbaikan administrasi secara terus menerus guna memperbaiki penerapan penganggaran berbasis kinerja. Keberadaan penyempurnaan Administrasi yang dilakukan terus-menerus dalam sebuah pemerintahan akan memberikan keberhasilan penerapan penganggaran berbasis kinerja.

Penyempurnaan administrasi yang dilakukan di Pemerintah Kabupaten Gresik, sudah cukup baik karena dilakukan perbaikan administrasi. Hal ini dapat diketahui dari hasil kutipan wawancara dengan Tim Anggaran Pemerintah Daerah Kabupaten Gresik, berikut:

“Penerapan penganggaran berbasis kinerja ini kan masih baru mbak, tentu memerlukan penyempurnaan administrasi. Jadi tiap tahun selalu ada perbaikan agar penerapan penganggaran berbasis kinerja ini bisa sukses. Kan belum semua SKPD menerapkan PBK dengan baik, jadi SKPD juga melalui perbaikan terus. (wawancara pada tanggal 04 Maret 2015, BAPPEDA Kabupaten Gresik).”

Salah satu SKPD di Kabupaten Gresik juga mengungkapkan bahwasanya Kabupaten Gresik telah melakukan perbaikan secara terus-menerus hal ini diungkapkan pada petikan wawancara berikut:

perbaikan-104

perbaikan. Ya itulah bentuk penyempurnaan administrasinya. (wawancara pada tanggal 06 Maret 2015, DPPKAD Kabupaten Gresik).”

Satu hal lagi petikan wawancara terkait penyempurnaan administrasi secara terus-menerus yang sudah dilakukan di Kabupaten Gresik diutarakan oleh Wakil DPRD dan Banggar DPRD Kabupaten Gresik, yakni sebagai berikut:

“untuk penyempurnaan administrasi kalau di Pemerintah daerah saya nilai 90 persen sudah oke, kalau di DPRD masih 70 persenan sudah bagus. Contohnya keterlambatan komisi-komisi dalam menyerahkan laporan kegiatannya kan hal ini tentu saja tidak bagus. (wawancara tanggal 30 Apri 2015, DPRD Kabupaten Gresik).”

Dari beberapa hasil observasi yang ditemukan peneliti di lapangan selama penelitian pada bulan maret hingga april 2015 di kantor pemerintah daerah kabupaten Gresik, terdapat beberapa hal yang merupakan bentuk penyempurnaan administrasi, yakni; bentuk LKPJ Bupati yang semakin baik dari tahun ke tahun. Kesempurnaan Renja dan Renstra SKPD dengan indikator kinerja yang dulunya sebelum tahun 2013 masih belum mencantumkan indikator kinerja secara jelas. Adanya LAKIP yang menjadi keharusan dokumen yang dimiliki setiap SKPD sebagai bentuk pelaporan penganggaran berbasis kinerja.

105 penganggaran berbasis kinerja di Pemerintah Daerah Kabupaten Gresik.

c. Sumber Daya

Komponen Sumber Daya meliputi jumlah staff, keahlian dari para pelaksana, informasi yang relevan dan cukup untuk menerapkan kebijakan kebijakan dan pemenuhan sumber-sumber terkait dalam pelaksanaan program, adanya kewenangan yang menjamin bahwa program dapat diarahkan sebagaimana yang diharapkan, serta adanya fasilitas-fasilitas pendukung yang dapat dipakai untuk melakukan kegiatan program seperti dana dan sarana prasarana. Sumber daya manusia yang tidak memadai (jumlah dan kemampuan) berakibat tidak dapat dilaksanakannya program secara sempurna karena mereka tidak bisa melakukan pengawasan dengan baik. Jika jumlah staf pelaksana kebijakan terbatas maka hal yang harus dilakukan meningkatkan kemampuan/ ketrampilan para pelaksana untuk melakukan program.

106

diperlukan untuk melaksanakan kebijakan/ program harus terpenuhi seperti kantor, peralatan, serta dana yang mencukupi.

Sumber Daya yang diperlukan dalam penerapan penganggaran berbasis kinerja sudah cukup baik. Namun ada berberapa yang kurang sehingga menjadi kendala dalam penerapan penganggaran berbasis kinerja dalam pengelolaan keuangan daerah di Kabupaten Gresik. Hal ini diungkapkan dalam petikan wawancara dengan Sekretaris II TAPD Kabupaten Gresik berikut:

“Sumber Daya menurut saya sudah cukup dan terpenuhi semuanya, kalau terkait belum maksimalnya pelaksanaan penganggaran berbasis kinerja ya tentu karena memang masih baru dan SDM juga membutuhkan kemampunan untuk memahami terlebih dahulu. (wawancara pada tanggal 04 Maret 2015, BAPPEDA Kabupaten Gresik).”

Terkait keadaan Sumber Daya dalam penerapan penganggaran berbasis kinerja di Kabupaten Gresik, Sumber daya utama yang menjadi kendala dalam penerapan penganggaran berbasis kinerja adalah SDM. Berikut petikan wawancaranya:

“Terkait sumber daya menurut saya Sumber Daya Manusia yang menjadi kendala karena kualitas SDMnya, banyak SDM yang belum berkulitas. (wawancara pada tanggal 06 Maret 2015, SKPD DPPKD Kabupaten Gresik).”

107 penerapan penganggaran berbasis kinerja. Hal ini diungkapkan pada petikan wawancara berikut:

“Untuk menunjang penyempurnaan

administrasi jika ada tiga pilihan Sumber Daya yang dibutuhkan (waktu, uang dan SDM) menurut saya uang saya rasa nggak terlalu butuh karena sudah cukup, waktu bisa kalau mereka mau. jadi saya rasa SDM nya memang lemah dan kemauan SDM nya. (wawancara tanggal 30 April 2015, DPRD Kabupaten Gresik).”

Sehingga dapat disimpulkan bahwa Sumber daya yang utama yang sangat dibutuhkan dalam penerapan penganggaran berbasis kinerja adalah SDM (Sumber daya manusia). Karena sumber daya manusia merupakan penggerak dan faktor utama yang dapat mempengaruhi keseluruhan dalam keberhasilan penerapan penganggaran berbasis kinerja. Dan karena sumber daya waktu dan uang sudah cukup dan lebih pada penerapan penganggaran berbasis kinerja di Kabupaten gresik. Namun faktor Sumber daya manusia yang ditemukan dalam penerapan penganggaran berbasis kinerja di pemerintah daerah kabupaten gresik masih lemah, karena kurangnya etos kerja, kemauan dan kualitas kemampuannya dalam bekerja.

d. Sistem Penghargaan (reward) dan Sanksi (punishment)

108

(reward) merupakan bentuk penghargaan yang diberikan kepada ASN karena kinerjanya yang bagus, sehingga akan tetap mempertahankan kinerjanya yang bagus tersebut. Sedangkan sangsi (punishment) merupakan kebalikan dari reward karena ini bentuknya sebuah peringatan dan hukuman yang diberikan kepada ASN karena kesalahan yang dilakukan, agar memberikan sebuah pembelajaran dan efek jera kepada ASN yang melakukan kesalahan tersebut. Sehingga sistem reward dan punishment ini dipergunakan agar Sumber Daya Manuia dalam organisasi publik dapat menerapkan penganggaran berbasis kinerja yang berjalan maksimal.

Sistem reward dan punishment di Pemerintah Daerah Kabupaten Gresik terkait Pengelolaan Keuangan Daerah dan Penerapan Penganggaran Berbasis Kinerja belum diterapkan. Hal ini diperjelas dengan ungkapan Ibu Yuni, Sekretaris II TAPD yang mengatakan bahwa:

109 “ya tentu sudah ada, tapi kalo reward dan punishment diberikan untuk SKPD tentu tidak mungkin. SKPD merupakan institusi publik jadi tidak mungkin ada reward dan sanksi dari Pemerintah Daerah. yang ada reward dan punishment itu untuk Sumber Daya Manusia saja. Melalui evaluasi kinerjanya kemudian dilakukan mutasi, promosi dan demosi jabatan untuk SDM tersebut yang bersangkutan. (wawancara pada tanggal 06 Maret 2015, SKPD DPPKAD Kabupaten Gresik).”

Sedangkan dari pihak Badan Anggaran DPRD Kabupaten Gresik, sebagai pengawas Pemerintah Daerah Kabupaten Gresik juga mengungkapkan terkait pelaksanaan Reward dan Punishment di Pemerintah daerah kabupaten Gresik dalam pelaksanaan penganggaran berbasis kinerja. Berikut petikan wawancaranya:

“reward sudah banyak diberikan ketika bekerja ekstra ada uang lembur, ada uang honor kepanitiaan. Kalau di pemerintah punishment di pemerintah kadang tepat, kadang kurang tepat. Punishment dalam hal mutasi2 ada tapi kurang tepat. Kalau bentuk yang lain masih lemah bahkan bisa dibilang tidak ada kecuali pada kasus-kasus besar. (wawancara pada tanggal 30 April 2015, DPRD Kabupaten Gresik).”

110

tentu harus menyangkut seluruh kinerja organisasi atau seluruh satuan kerja, agar penerapannya juga bisa menyeluruh dan membawa nama Pemerintah Daerah kabupaten Gresik.

e. Keinginan yang kuat untuk berhasil

Keinginan yang kuat untuk berhasil merupakan sebuah visi dan misi utama yang harus tertanam dalam setiap Sumber Daya Manusia yang terlibat dalam kesuksesan dan berhasilnya penerapan Anggaran Berbasis Kinerja. Dalam hal ini, orang-orang yang seharusnya memiliki keinginan yang kuat untuk berhasil adalah semua Aparat Sipil Negara (ASN), DPRD, dan semua SDM yang terlibat dalam penerapan anggaran berbasis kinerja pada pengelolaan keuangan daerah dan Masyarakat Kabupaten Gresik.

Hal terkait keinginan kuat untuk berhasil yang seharusnya terdapat dalam SDM yang terkait dalam pelaksanaan penganggaran berbasis kinerja ditemukan oleh peneliti dalam wawancaranya pada ASN dalam Tim Anggaran Pemerintah Daerah, berikut petikan wawancaranya:

111 pada tanggal 04 Maret 2015, BAPPEDA Kabupaten Gresik).”

Terkait kinginan yang kuat untuk berhasil dari sisi SKPD diungkapkan oleh salah satu SKPD di Kabupaten Gresik yakni DPPKAD, Bapak Yazid yang sangat memahami Penganggaran di Kabupaten Gresik. Berikut petikan wawancaranya:

“kalau menurut saya semua SKPD sudah memiliki keinginan untuk menyukseskan penerapan penganggaran berbasis kinerja, terbukti selalu ada perbaikan administrasi, setiap SKPD juga sudah memiliki LAKIP, Indikator Kinerja, melalui ASB namun memang pelaksanaanya belum sempurna karena memang masih baru. (wawancara pada tanggal 06 Maret 2015, SKPD DPPKAD Kabupaten Gresik).”

Dari sisi DPRD sedikit berbeda keinginan yang kuat untuk berhasil dari pihak DPRD masih dikatakan kurang. Karena lemahnya kontrol, kurang memperhatikan SOP, tidak ada punishment dan reward. Hal ini diungkapkan dalam petikan wawancara berikut:

112

penerapannya. (wawancara pada tanggal 30 April 2015, DPRD Kabupaten Gresik).”

Dari sisi LSM juga diungkapkan bahwa telah ada keinginan kuat untuk keberhasilan pemerintahan. Hal ini diungkapkan ketua LSM Prakarsa Jatim dalam petikan wawancara berikut:

“Tentu saya sangat mendukung apa yang terbaik untuk pemerintahan. Sehingga untuk mensukseskan kebijakan pemerintah. Saya melaui LSM melakukan monitoring dan controling kinerja pemerintah dan DPRD. (wawancara pada tanggal 04 Mei 2015, DPRD Kabupaten Gresik).”

Sehingga dapat disimpulkan bahwasannya faktor keinginan yang kuat untuk berhasil sudah dimiliki beberapa SKPD berdasarkan beberapa hasil wawancara dengan informan, namun sepertinya masih hanya sebatas ucapan karena tidak ditemukan bukti-bukti yang kongkrit untuk menjabarkan keinginan yang kuat untuk berhasil ini.

C. Pembahasan

1. Pemahaman Makna Penganggaran Berbasis Kinerja menurut Informan

113 daerah dapat memaksimalkan penerapan penganggaran berbasis kinerja.

Secara umum pihak-pihak yang terlibat dalam pengelolaan keuangan daerah yakni, TAPD, Banggar, SKPD dan LSM sudah memahami dan mengerti makna penganggaran berbasis kinerja. Pendapat mereka juga telah sesuai dengan definisi penganggaran berbasis kinerja yaitu sistem penganggaran yang berorientasi pada output organisasi dan berkaitan erat dengan visi, misi dan rencana strategis organisasi (Bastian; 2006: 171). 2. Penerapan penganggaran Berbasis Kinerja dalam

Pengelolaan Keuangan Daerah di Pemerintah Daerah Kabupaten Gresik.

Sesuai pada pemaparan sebelumnya bahwa Penerapan Penganggaran Berbasis Kinerja merupakan penganggaran yang melihat hasil dan capaian penggunaan anggaran, bukan besarnya suatu anggaran. Hal ini tentu sangat penting bagi pengelolaan Keuangan Daerah di Kabupaten Gresik, agar Anggaran yang dikeluarkan selalu bermanfaat dan memberikan hasil untuk masyarakat.

114

kemudian lima dimensi ini, peneliti sajikan dan jabarkan dalam pembahasan, yakni sebagai berikut:

a. Rencana Stratejik (Renstra)

Perencanaan kinerja adalah suatu proses mempersiapkan secara sistematis kegiatan yang akan dilakukan untuk mencapai suatu tujuan. Dalam menerapkan penganggaran berbasis kinerja dalam pengelolaan keuangan daerah di Pemerintah Daerah Kabupaten Gresik, dalam tahap perencanaan kinerja penerapan penganggaran berbasis kinerja dilihat pada pelaksanaan Rencana Stratejik dan Rencana Kerja yang berbasis kinerja.

Renstra (Rencana Stratejik) merupakan analisis dan pengambilan keputusan stratejik tentang masa depan organisasi untuk menempatkan dirinya pada masa yang akan datang, dalam jangka waktu lima tahun. Renstra yang dimaksud dalam tingkat Pemerintah Daerah adalah dokumen Renstrada atau RPJMD (Rencana Pembangunan Jangka Menengah Daerah). Sedangkan Renstra di tingkat SKPD (Satuan Kerja Perangkat Daerah) adalah Rencana Stratejik SKPD.

115 langkah-langkah yang spesifik dan terukur untuk mencapai tujuan tersebut. (Pedoman PBK: 2008: 8).

Berdasarkan hasil pemaparan sebelumnya terkait Renstra, memang sudah cukup baik karena sudah terdapat unsur-unsur utama dalam Renstrada dan keempat unsur yang terdiri dari Visi, Misi, Tujuan dan Sasaran sesuai pada konsep diatas sudah terdapat pada Renstrada/ RPJMD Pemerintah Daerah Kabupaten Gresik. (Renstrada). Namun hal penting yang seharusnya ada tergambar jelas di Renstrada yakni Indikator Kinerja yang merupakan penjabaran sasaran program masih kurang akurat dan tidak berorientasi pada capaian yang terukur kedepan.

Sehingga dapat disimpulkan bahwa dalam Rencana Stratejik, penerapan penganggaran berbasis kinerja dalam pengelolaan keuangan daerah di Kabupaten Gresik sudah cukup baik, karena sudah sesuai konsep dan saling terkait. Namun sasaran yang terdapat pada Renstrada belum memiliki indikator yang jelas, kurang akurat dan ukuran capainya pun masih abstrak.

b. Rencana Kerja (Renja)

116

Menurut Adisasmita (2011: 79) juga dikatakan bahwa tujuan tahunan menurut pedoman yang digariskan dalam kemendagri 29/2002, pada dasarnya merupakan penjabaran dari rencana strategi daerah yang divalidasi dengan penjaringan aspirasi masyarakat dan dengan mempertimbangkan hasil evaluasi kinerja sebelumnya. Sehingga Renstra harus saling terkait dengan renja karena renja adalah penjabaran dari renstra. Berdasarkan hasil pemaparan sebelumnyasecara administratif Renja seluruh SKPD di Kabupaten Gresik sudah ada capaian program/ indikator kinerjanya. Namun Renja daerah (RKPD) yang terdiri dari renja-renja SKPD masih belum baik dalam pelaksanaan penganggaran berbasis kinerja, karena belum semua SKPD di Kabupaten Gresik mencantumkan indikator kinerja yang jelas, indikatornya juga banyak yang abstrak sehingga sulit terukur dan masih terdapat renja yang pembuatannya dari copy-paste renja sebelumnya bukan hasil update usulan masyarakat.

c. Indikator Kinerja

117 biaya yaitu harga satuan unit biaya yang berlaku bagi masing-masing daerah.

Sedangkan terkait tolak ukur kinerja (indikator kinerja) yang juga digunakan dalam pengukuran kinerja, berdasarkan hasil wawancara pada pemaparan sebelumnya memang sudah ada, beberapa SKPD sudah mencantumkan indikator kinerja sebagai tolak ukur kinerja disetiap program kerjanya pada dokumen Renja SKPD dan RKPD. Namun masih belum sempurna karena semua SKPD belum mencantumkan indikatornya, target capaianya juga masih sebatas kuantitatif saja sehingga kurang tepat dan jelas.

Sehingga dapat disimpulkan bahwa Secara umum penerapan penganggaran berbasis kinerja dalam pengelolaan keuangan daerah di Kabupaten gresik dalam tahap pengukuran kinerja masih kurang baik, karena patokan-patokan indikator kinerja memang sudah ada dalam bentuk IKU (Indikator Kinerja Umum) untuk mengukur penganggaran ternyata masih belum jelas ukurannya, bersifat kuantitatif, bukan kualitatif sehingga sulit dilakanakan dengan baik. Hal ini juga dibutuhkan komitmen dari perencana anggaran sendiri agar semua benchmarking (patokan) anggaran dapat dibuat dengan tepat dan terukur dan dapat dilaksanakan untuk pengukuran kinerja.

d. Standar Biaya

118

Terkait standart analisa belanja dan standart biaya seharusnya sudah dimiliki dan diterapkan di Pemerintah Daerah Kabupaten Gresik, karena indikator penerapan penganggaran berbasis kinerja adalah menggunakan ASB dan standart biaya untuk mengukur kewajaran beban kerja terhadap suatu kegiatan dan harga yang berlaku dalam suatu daerah sehingga akan berdampak pada pelaksanaan anggaran yang tepat karena sudah terukur dan sesuai kewajaran dan meminimalisir penyelewengan anggaran dalam pengelolaan keuangan daerah.

Berdasarkan hasil observasi dan wawancara peneliti terkait adanya Standart Biaya yang digunakan dalam penganggaran di Pemerintah Daerah Kabupaten Gresik sudah ada aturan dan dokumen perbubnya, namun masih belum benar-benar ada dan dipergunakan. Karena Standart biaya yang dipergunakan belum terbukti dan dipahami oleh seluruh staff anggaran.. namun terdapat pula pendapat yang mengatakan bahwa Standart Biaya masih berpedoman pada pengalaman pada tahun-tahun sebelumnya, bukan pada patokan khusus untuk menentukan standart biaya.

119 dan sudah diatur pada Peraturan bupati nomor 32 tahun 2012.

e. Evaluasi Kinerja

Evaluasi kinerja kegiatan merupakan proses penilaian terhadap tujuan dan pengungkapan kendala, baik pada saat penyusunan maupun pada saat implementasi kebijakan untuk memberikan umpan balik bagi peningkatan kualitas kinerja kebijakan. Menurut Widyantoro (2009: 64), untuk melakukan evaluasi kinerja yang baik perlu dilakukan dengan cara sebagai berikut:; (a)Membandingkan rencana dan realisasi; (b)Membandingkan realisasi tahun ini dengan tahun lalu; (c)Membandingkan dengan organisasi lain (benchmarking); dan (d)Membandingkan realisasi dengan standar-nya.

Dalam pelaksanaan tahap evaluasi kinerja pada penerapan penganggaran berbasis kinerja di Pemerintah Daerah Kabupaten Gresik dalam pengelolaan keuangan daerah, evaluasi yang dilakukan meliputi evaluasi dengan membandingkan rencana dan realisasi, dan evaluasi membandingkan realisasi tahun ini dengan tahun lalu.

120

hanya ada persoalan saja, jadi jarang dilakukan evaluasi khusus adanya hanya evaluasi standart. Sedangkan untuk evaluasi eksternal hanya dilakukan secara sampling kepada SKPD tertentu secara acak bukan secara keseluruhan.

Tentunya evaluasi dengan membandingkan rencana dan evaluasi bisa dibilang tidak berjalan dengan baik karena buruknya pelaksanaan evaluasi tersebut. Dan tentu saja tidak dapat dibilang evaluasi tahun ini dan tahun lalu dibandingkan dan digunakan sebagai perbaikan tahun depan sebagai perbaikan untuk kinerja berikutnya karena pelaksnaan evaluasinya saja belum baik dan perlu dimaksimalkan.

Berdasarkan hasil wawancara dan pemaparan dari beberapa indikator yang digunakan penilaian dalam tahapan evaluasi kinerja ini, maka dapat disimpulkan bahwa terkait evaluasi kinerja pada penerapan penganggaran berbasis kinerja dalam pengelolaan keuangan daerah di Pemerintah Daerah Kabupaten Gresik ini masih kurang baik dan belum maksimal pelaksanaanya, sehingga masih membutuhkan perbaikan-perbaikan lagi agar evaluasi kinerjanya bisa lebih baik dan inovatif, mengingat bahwa evaluasi kinerja juga bagian terpenting dalam penganggaran.

3. Kendala dalam Penerapan Penerapan Penganggaran Berbasis Kinerja dalam Pengelolaan Keuangan Daerah Kabupaten Gresik

121 terpenuhi. Beberapa prakondisi inilah yang digunakan peneliti sebagai acuan dalam faktor yang seharusnya terdapat pada penerapan penganggaran berbasis kinerja dan menunjang keberhasilan pelaksanaan penganggaran berbasis kinerja.

Beberapa prakondisi ini dibuktikan keberadaanya dalam penerapan penganggaran berbasis kinerja yang telah dibahas pada poin sebelumnya yang terdapat pada hasil penelitian. Sehingga untuk pembahasan lebih detail mengenai keberadaanya dalam penerapan penganggaran berbasis kinerja dan kendala yang muncul dalam penerapan penganggaran berbasis kinerja, dilihat dari prakondisi keberhasilan dalam penerapan penganggaran berbasis kinerja akan dijelaskan pada pembahasan pada setiap prakondisi berikut ini:

a. Kepemimpinan dan Komitmen

Kepemimpinan merupakan peran serta seorang pemimpin dalam penerapan penganggaran berbasis kinerja. Sedangkan komitmen adalah sebuah bentuk kesetiaan seluruh anggota organisasi dalam menjalankan tugas sesuai prosedur yang telah ditetapkan.

122

serta kurangnya komitmen yang dimiliki oleh para perencana anggaran.

Sehingga dapat disimpulkan bahwasanya kondisi kepemimpinan dan komitmen yang kurang ini juga me