BAB 2

LANDASAN TEORI

2.1 Pengertian Harga

Harga merupakan sesuatu yang dapat disetarakan dengan nilai suatu barang atau jasa, karena harga dapat diukur dengan satuan mata uang, harga juga merupakan komponen yang berpengaruh langsung terhadap laba perusahaan. Disamping itu harga merupakan unsur bauran pemasaran yang bersifat fleksibel, artinya dapat berubah dengan cepat mengikuti keadaan dan kondisi tertentu.

Menurut Chandra (2002, p149) istilah harga dapat diartikan sebagai jumlah uang (satuan moneter) dan atau aspek lain (non-moneter) yang mengandung utilitas atau kegunaan tertentu yang diperlukan untuk mendapatkan suatu produk.

Harga berdasarkan pendapat Tjiptono (2002, p151) adalah satuan moneter atau ukuran lainnya (termasuk barang atau jasa lainnya) yang ditukarkan agar memperoleh hak kepemilikan/ penggunaan suatu barang atau jasa.

Kartajaya (2001, p197) mendefinisikan harga merupakan suatu pengorbanan yang harus dilakukan oleh konsumen untuk mendapat kualitas yang ada dalam benaknya.

Dari sudut pandang pemasaran, harga merupakan satuan moneter atau ukuran lainnya yang ditukarkan agar memperoleh hak kepemilikan atau penggunaan suatu barang atau jasa. Tingkat harga yang ditetapkan mempengaruhi kuantitas yang terjual. Sementara itu, dari sudut pandang konsumen, harga dapat digunakan sebagai indikator nilai bila harga tersebut dihubungkan dengan manfaat yang dirasakan atas suatu barang atau jasa.

Secara tradisional, harga berperan sebagai penentu utama pilihan pembeli, walaupun faktor-faktor non harga telah menjadi semakin penting dalam perilaku pembeli, tetapi

harga masih tetap merupakan salah satu unsur terpenting yang menentukan pangsa pasar dan profitabilitas perusahaan. Sebagai contoh, ketika pendapatan rill konsumen tetap atau menurun, mereka berbelanja lebih berhati-hati, sehingga kadang memaksa para produsen untuk menurunkan harga mereka yang kemudian hasilnya adalah adanya diskon dan promosi penjualan lainnya.

2.2 Pengertian Pemasaran

Apa sebenarnya arti pemasaran? Banyak orang mengira pemasaran hanya sekedar penjualan atau periklanan. Namun, penjualan dan periklanan hanyalah puncak gunung es pemasaran. Sekarang, pemasaran harus dipahami tidak dalam pengertian lama “katakan dan jual” tetapi dalam pengertian baru yaitu memuaskan kebutuhan pelanggan. Jika pemasar memahami kebutuhan pelanggan dengan baik, mengembangkan produk yang mempunyai nilai superior, dan menetapkan harga, mendistribusikan, dan mempromosikan produknya dengan efektif, produk-produk ini akan terjual dengan mudah. Jadi, penjualan dan periklanan hanyalah bagian dari “bauran pemasaran” (“Marketing Mix”) yang lebih besar satu set perangkat pemasaran bekerja bersama-sama untuk mempengaruhi pasar.

Pemasaran menurut Kotler dan Armstrong (2001, p7) Kita medefinisikan pemasaran sebagai suatu proses sosial dan manajerial yang membuat individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan, lewat penciptaan dan pertukaran timbal balik produk dan nilai dengan orang lain.

Pemasaran menurut Kotler (2000, p9) adalah suatu proses sosial yang di dalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain.

Pemasaran menurut Kismono (2001, p293) adalah sekelompok aktivitas yang saling berkaitan yang dirancang untuk mengidentifikasi kebutuhan konsumen dan mengembangkan distribusi, promosi, dan penetapan harga serta pelayanan untuk memuaskan kebutuhan konsumen pada tingkat keuntungan tertentu.

Dari definisi di atas dapat ditarik kesimpulan pemasaran adalah keseluruhan aktivitas penjualan yang menggunakan bauran pemasaran sebagai alat untuk mencapai tujuan pemasaran.

2.3 Pengertian Jasa

Menurut Alma (2002, p204) yang mengutip pendapat dari Stanton mendefinisikan jasa sebagai suatu yang dapat diindentifikasi secara terpisah tidak berwujud, ditawarkan untuk memenuhi kebutuhan.

Menurut Tjiptono (2000, p6) jasa didefinisikan sebagai aktifitas, manfaat, atau kepuasan yang ditawarkan untuk dijual.

Menurut Supranto (2001, p227) mendefinisikan jasa sebagai suatu kinerja penampilan, tidak berwujud dan cepat hilang, lebih dapat dirasakan daripada dimiliki, serta pelanggan lebih dapat berpartisipasi aktif dalam proses mengkonsumsi jasa tersebut.

Menurut Kotler (2002, p486) yang mendefinisikan jasa sebagai setiap tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun.

Dari definisi–definisi di atas dapat disimpulkan bahwa jasa tidak berwujud, bila waktunya berulang maka jasa akan hilang, artinya jasa tidak dapat dikonsumsi lebih dari satu kali, kecuali jasa tersebut diproduksi kembali, dan walaupun jasa tidak bisa disimpan tetapi efeknya bisa disimpan.

1. Tidak berwujud

Jasa bersifat tidak berwujud. Tidak seperti halnya produk fisik, jasa tidak dapat dilihat, dirasa, diraba, didengar, atau dicium sebelum jasa itu dibeli.

2. Tidak terpisahkan

Umumnya jasa dihasilkan dan dikonsumsi secara bersamaan. Tidak seperti barang fisik yang diproduksi, disimpan dalam persediaan, didistribusikan melewati berbagai penjual, dan kemudian baru dikonsumsi. Jika seseorang memberikan pelayanan, maka penyedianya merupakan bagian dari jasa itu. Karena klien juga hadir pada saat jasa itu dilakukan, interaksi penyedia–klien merupakan ciri khusus pemasaran jasa. Baik penyedia maupun klien mempengaruhi hasil jasa.

3. Bervariasi

Karena jasa tergantung pada siapa yang menyediakan serta kapan dan di mana jasa itu diberikan, jasa sangat bervariasi.

4. Mudah lenyap

Jasa tak bisa disimpan. Sifat jasa itu mudah lenyap, tidak menjadi masalah bila permintaan tetap, jika permintaan berfluktuasi perusahaan jasa menghadapi masalah yang rumit.

2.4 Tujuan dan Peranan Harga

Menurut Tjiptono (2002, pp152-153) pada dasarnya ada empat jenis tujuan penetapan harga, yaitu:

1. Tujuan berorentasi pada laba

Asumsi teori ekonomi klasik menyatakan bahwa setiap perusahaan selalu memilih harga yang dapat menghasilkan laba paling tinggi. Tujuan ini dikenal dengan istilah maksimasi laba. Dalam era persaingan global yang kondisinya sangat kompleks dan banyak variabel yang berpengaruh terhadap daya saing setiap perusahaan,

maksimasi laba sangat sulit dicapai, karena sukar sekali untuk dapat memperkirakan secara akurat jumlah penjualan yang dapat dicapai pada tingkat harga tertentu. Dengan demikian, tidak mungkin suatu perusahaan dapat mengetahui secara pasti tingkat harga yang dapat menghasilkan laba maksimum.

2. Tujuan berorentasi pada volume

Selain tujuan berorentasi pada laba, ada pula perusahaan yang menetapkan harganya berdasarkan tujuan yang berorentasi pada volume tertentu atau yang biasa dikenal dengan istilah volume pricing objectives. Harga ditetapkan sedemikin rupa

agar dapat mencapai target volume penjualan (dalam ton, kg, unit, m3, dan

lain-lain), nilai penjualan (Rp) atau pangsa pasar (absolut maupun relatif). Tujuan ini banyak diterapkan oleh perusahaan penerbangan, lembaga pendidikan, perusahaan tour and travel, pengusaha bioskop dan pemilik bisnis pertunjukan lainnya, serta penyelenggara seminar-seminar. Bagi sebuah perusahaan penerbangan, biaya penerbangan untuk satu pesawat yang terisi penuh maupun yang hanya terisi separuh tidak banyak berbeda. Oleh karena itu, banyak perusahaan penerbangan yang berupaya memberikan insentif berupa harga spesial agar dapat meminimasi jumlah kursi yang tidak terisi.

3. Tujuan berorentasi pada citra

citra (image) suatu perusahaan dapat dibentuk melalui strategi penetapan harga.

Perusahaan dapat menetapkan harga tinggi untuk membentuk atau mempertahankan citra prestisius. Sementara itu harga rendah dapat digunakan untuk membentuk citra nilai tertentu (image of value), misalnya dengan memberikan jaminan bahwa harganya merupakan harga yang terendah di suatu wilayah tertentu. Pada hakikatnya, baik penetapan harga tinggi maupun rendah bertujuan untuk meningkatkan persepsi konsumen terhadap keseluruhan bauran produk yang ditawarkan perusahaan.

Dalam pasar yang konsumennya sangat sensitive terhadap harga, bila suatu perusahaan menurunkan harganya, maka para pesaingnya harus menurunkan pula harga mereka. Kondisi seperti ini yang mendasari terbentuknya tujuan stabilisasi harga dalam industri-industri tertentu yang produknya sangat terstandarisasi (misalnya minyak bumi). Tujuan stabilisasi dilakukan dengan jalan menetapkan harga untuk mempertahankan hubungan yang stabil antara harga suatu perusahaan dan harga pemimpin industri (industry leader).

5. Tujuan-tujuan lainnya

Harga dapat pula ditetapkan dengan tujuan mencegah masuknya pesaing, mempertahankan loyalitas pelanggan, mendukung penjualan ulang, atau menghindari campur tangan pemerintah. Organisasi non-profit juga dapat menetapkan tujuan penetapan harga yang berbeda, mislnya untuk mencapai partial cost recovery, full cost recovery, atau untuk menetapkan social price.

Menurut Tjiptono (2002, p152) harga memiliki dua peranan utama dalam proses pengambilan keputusan para pembeli, yaitu peranan alokasi dan peranan informasi. 1. Peranan alokasi dari harga, yaitu fungsi harga dalam membantu para pembeli untuk

memutuskan cara memperoleh manfaat atau utilitas tertinggi yang diharapkan berdasarkan daya belinya. Dengan demikian, adanya harga dapat membantu para pembeli untuk memutuskan cara mengalokasikan daya belinya pada berbagai jenis barang dan jasa. Pembeli membandingkan harga dari berbagai alternatif yang tersedia, kemudian memutuskan alokasi dana yang dikehendaki.

2. Peranan informasi dari harga, yaitu fungsi harga dalam ‘mendidik’ konsumen mengenai faktor-faktor produk, seperti kualitas. Hal ini terutama bermanfaat dalam situasi dimana pembeli mengalami kesulitan untuk menilai faktor produk atau manfaatnya secara objektif. Persepsi yang sering berlaku adalah bahwa harga yang mahal mencerminkan kualitas yang tinggi.

2.5 Faktor Menetapkan Harga

Secara umum menurut Tjiptono (2002, pp154-157) ada dua faktor utama yang perlu dipertimbangkan dalam menetapkan harga yaitu

Faktor internal perusahaan

1. Tujuan Pemasaran Perusahaan

Faktor utama yang menentukan dalam penetapan harga adalah tujuan pemasaran perusahaan. Tujuan tersebut bisa berupa maksimasi laba, mempertahankan kelangsungan hidup perusahaan, meraih pangsa pasar yang besar, menciptakan kepemimpinan dalam hal kualitas, mengatasi persaingan, melaksanakan tanggung jawab sosial, dan lain-lain.

2. Strategi bauran pemasaran

Harga hanyalah salah satu komponen dari bauran pemasaran. Oleh karena itu, harga perlu dikoordinasikan dan saling mendukung dengan bauran pemasaran lainnya, yaitu produk, distribusi, dan promosi.

3. Biaya

Biaya merupakan faktor yang menentukan harga minimal yang harus ditetapkan agar perusahaan tidak mengalami kerugian. Oleh karena itu, setiap perusahaan pasti menaruh perhatian besar pada aspek struktur biaya (tetap dan variabel), serta jenis-jenis biaya lainnya, seperti out-of-pocket cost, incremental cost, opportunity cost, controllable cost, dan replacement cost.

Faktor Lingkungan Eksternal 1. Sifat Pasar dan Permintaan

Setiap perusahaan perlu memahami sifat pasar dan permintaan yang dihadapinya, apakah termasuk pasar persaingan sempurna, persaingan monopolistic, oligopoly, atau monopoli. Faktor lain yang tidak kalah pentingnya adalah elastisitas permintaan.

2. Persaingan

Ada lima kekuatan pokok yang berpengaruh dalam persaingan suatu industri, yaitu persaingan dalam industri yang bersangkutan, produk subsitusi, pemasok, pelanggan, dan ancaman pendatang baru. Informasi-informasi yang dibutuhkan untuk menganalisis karakteristik persaingan yang dihadapi antara lain meliputi: a. Jumlah perusahaan dalam industri.

Bila hanya ada satu perusahaan dalam industri, maka secara teoretis perusahaan yang bersangkutan bebas menetapkan hargannya seberapa pun. Akan tetapi sebaliknya, bila industri terdiri atas banyak perusahaan, maka persaingan harga terjadi. Bila produk yang dihasilkan tidak terdiferensiasi, maka hanya pemimpin industri yang leluasa menentukan perubahan harga.

b. Ukuran relatif setiap anggota dalam industri.

Bila perusahaan memiliki pangsa pasar yang besar, maka perusahaan yang bersangkutan dapat memegang inisiatif perubahan harga. Bila pangsa pasarnya kecil, maka hanya menjadi pengikut.

c. Diferensiasi produk.

Bila perusahaan berpeluang melakukan diferensiasi dalam industrinya, maka perusahaan tersebut dapat mengendalikan aspek penetapan harganya, bahkan sekalipun perusahaan itu kecil dan banyak pesaing dalam industri.

d. Kemudahan untuk memasuki industri yang bersangkutan.

Bila suatu industri mudah untuk dimasuki, maka perusahaan yang ada sulit mempengaruhi atau mengendalikan harga. Sedangkan bila ada hambatan masuk ke pasar (barrier to market entry), maka perusahaan-perusahaan yang sudah ada dalam industri tersebut dapat mengendalikan harga. Hambatan masuk ke pasar dapat berupa:

a. Persyaratan teknologi

c. Ketidaktersediaan bahan baku pokok/ utama

d. Skala ekonomis yang sudah dicapai perusahaan-perusahaan yang telah ada dan sulit diraih oleh para pendatang baru

e. Kendali atas sumber daya alam oleh perusahaan-perusahaan yang sudah ada

f. Keahlian dalam pemasaran

3. Unsur-unsur Lingkungan Eksternal Lainnya

Selain faktor-faktor di atas, perusahaan juga perlu mempertimbangkan faktor kondisi ekonomi (inflasi, boom atau resesi, tingkat bunga), kebijakan dan peraturan pemerintah, dan aspek sosial (kepedulian terhadap lingkungan).

2.6 Prosedur Penetapan Harga

Berdasarkan pendapat Kotler (2000, pp523-524) perusahaan harus mempertimbangkan banyak faktor dalam menetapkan kebijakan harganya. Adapun prosedur enam langkah untuk menetapkan harga:

1. Memilih Tujuan Penetapan Harga

Pertama-tama perusahaan harus memutuskan apa yang ingin dicapai dengan penawaran produk tertentu. Jika perusahaan telah memilih pasar sasaran dan penentuan posisi pasarnya dengan cermat, maka strategi bauran pemasarannya termasuk harga akan cukup jelas.

2. Menentukan Permintaan

Tiap harga yang dikenakan perusahaan akan menghasilkan tingkat permintaan yang

berbeda-beda dan karena itu akan memberikan pengaruh yang berbeda pula pada tujuan pemasarannya.

Permintaan menentukan batas harga tertinggi yang dapat dikenakan perusahaan atas produknya dan biaya perusahaan menentukan batas terendahnya. Perusahaan ingin menetapkan harga yang dapat menutup biaya produksi, distribusi dan penjualan produknya, termasuk pengembalian yang memadai atas usaha dan resikonya.

4. Menganalisis Biaya, Harga dan Penawaran Pesaing

Dalam rentang harga yang mungkin, yaitu diantara biaya dan permintaan pasar, biaya pesaing, harga pesaing dan kemungkinan reaksi harga membantu perusahaan menetapkan harga yang akan dikenakan. Perusahaan perlu mengukur biayanya dengan biaya pesaing untuk mengetahui apakah biaya produksinya lebih tinggi atau lebih rendah. Perusahaan dapat mengirimkan pembelanja dan pembanding untuk mengetahui harga pesaing dan nilai penawarannya. Perusahaan juga dapat memperoleh daftar harga pesaing, membeli peralatan pesaing kemudian membongkarnya serta menanyai pembeli bagaimana mereka menilai harga dan kualitas penawaran pesaing.

5. Memilih Metode Penetapan Harga

Perusahaan memecahkan masalah penetapan harga ini dengan memilih suatu metode penetapan harga yang menyertakan satu atau beberapa unsur dari ketiga pertimbangan ini. Metode penetapan harga akan menghasilkan suatu harga tertentu. Berikut metode-metode penetapan harga, yaitu: penetapan harga mark up (markup pricing), penetapan harga berdasarkan sasaran pembeli (target return pricing), penetapan harga berdasarkan nilai yang dipersepsikan (perseived-value pricing), penetapan harga nilai (value pricing), penetapan harga sesuai harga yang berlaku (going-rate pricing) dan penetapan harga penutup (sealed-bid pricing).

6. Memilih Harga Akhir

Metode-metode penetapan harga mempersempit tentang harga yang dipilih perusahaan untuk menentukan harga akhir. Dalam memilih harga akhir, perusahaan

mempertimbangkan sebagai faktor tambahan, termasuk penatapan harga psikologis, pengaruh elemen bauran pemasaran lain terhadap harga, kebijakan penetapan harga perusahaan dan dampak dari harga terhadap pihak-pihak lain.

Adapun Skema Prosedur Penetapan Harga Dapat Digambarkan sebagai berikut:

Gambar 2.1

Menentukan Kebijakan Penetapan Harga Sumber: Philip Kotler “Manajemen Pemasaran” (2000, p523)

2.7 Metode Penetapan Harga

Terdapat beberapa metode penetapan harga yang akan dijabarkan oleh penulis, yaitu: 1. Metode penetapan harga berbasis biaya, yang terdiri dari:

a. Mark up Pricing

1. Menentukan Tujuan

Penetapan Harga

2. Menentukan Permintaan

3. Memperkirakan Biaya

4. Menganalisis Biaya, Harga

Dan Penawaran Pesaing

5. Memilih Metode Penetapan

Harga

Berdasarkan pendapat Kismono (2001, p351) perusahaan menggunakan mark up pricing dengan cara menjumlah seluruh biaya yang diperlukan dalam memproduksi produk, kemudian menentukan persentase mark up untuk menutup biaya dan memperoleh keuntungan yang diharapkan.

Penetapan harga mark up menurut Papas dan Hirschey (1995, pp214-215) terbagi atas 2 macam, antara lain:

- Mark up atas harga

Yaitu selisih antara harga dan biaya, yang diukur secara relative terhadap harga, yang biasanya diekspresikan dalam persentase, sesuai dengan rumus:

Mark up atas harga = Harga Jual – Total biaya

Harga Jual

- Mark up atas biaya

Yaitu selisih antara harga dan biaya, yang diukur secara relatif terhadap biaya, yang biasanya diukur dalam bentuk persentase, sesuai dengan rumus:

Mark up atas biaya = Harga Jual – Total Biaya

Total Biaya

b. Metode penentuan harga jual normal (cost plus pricing)

cost plus pricing menurut Mulyadi (1997, pp350–351) adalah penentuan harga jual dengan cara menambahkan laba yang diharapkan di atas biaya perusahaan untuk masa yang akan datang untuk memproduksi dan memasarkan produk.

Dalam keadaan normal, manajer sebagai penentu harga jual memerlukan informasi biaya perusahaan masa yang datang sebagai dasar penentu harga jual produk atau jasa. Metode penentuan harga jual normal seringkali disebut dengan istilah cost plus pricing, karena harga jual ditentukan dengan menambah biaya masa yang akan datang dengan suatu persentase mark up atau tambahan di atas jumlah biaya yang dihitung dengan formula tertentu.

Break Even Point menurut Kismono (2001, p352) adalah suatu metode untuk menentukan jumlah barang yang harus dijual dengan harga tertentu untuk menutupi biaya investasi dan memperoleh keuntungan. Dalam pendekatan ini, perusahaan dapat menilai berbagai tingkat keuntungan dengan mencoba beberapa alternative harga.

Break Event Point = Total Fixed Cost

Price Per unit – Variabel Cost Per unit

2. Metode penetapan harga berbasis permintaan menurut Tjiptono (2002, pp158-160)

1. Skimming Pricing

Strategi ini diterapkan dengan jalan menetapkan harga tinggi bagi suatu produk baru atau inovatif selama tahap perkenalan, kemudian menurunkan harga tersebut pada saat persaingan mulai ketat.

2. Peneration Pricing

Dalam strategi ini perusahaan berusaha memperkenalkan suatu produk baru dengan harapan akan dapat memperoleh volume penjualan yang besar dalam waktu relatif singkat.

3. Prestige Pricing

Harga dapat digunakan oleh pelanggan sebagai ukuran kualitas atau prestise suatu barang/ jasa. Dengan demikian bila harga diturunkan sampai tingkat tertentu, maka permintaan terhadap barang atau jasa tersebut akan turun. Gambar 2.2 menunjukkan bahwa dari titk A ke B, konsumen menganggap penurunan harga sebagai efek dari tawar-menawar, karena itu mereka membeli dalam jumlah yang lebih banyak. Akan tetapi dari titik B ke C, mereka meragukan kualitas dan prestise barang atau jasa bersangkutan, sehingga mereka akan mengurangi pembeliannya. Strategi yang tepat disini adalah mempertahankan tingkat harga agar tetap berada di atas titik Po.

Harga A Po - - - B C Kuantitas Gambar 2.2 Prestige Pricing 4. Price Lining

Price lining digunakan apabila perusahaan menjual produk lebih dari satu jenis. Harga untuk lini produk tersebut bisa bervariasi dan ditetapkan pada tingkat harga tertentu yang berbeda. Misalnya harga lini produk pakaian wanita ditetapkan pada tingkat harga Rp. 50.000,00; Rp. 79.000,00; dan Rp. 99.000,00. Gambar 2.3 menunjukkan bahwa permintaan bersifat elastis pada masing-masing tingkat harga, tetapi inelastis diantara berbagai tingkat harga tersebut.

Harga P1 P2 - - - P3 - - - Kuantitas Gambar 2.3 Price Lining 5. Odd-Even Pricing

Bila kita masuk ke sebuah supermarket, kerapkali kita menjumpai barang-barang yang ditawarkan dengan harga yang ganjil, misalnya Rp. 1.959,00 dan Rp. 9.975,00. Pertanyaan yang bisa muncul adalah bukankah harga-harga tersebut sebenarnya sama saja dengan Rp. 1.600,00 dan Rp. 10.000,00 ? Apalagi saat ini

sulit mencari kembalian Rp. 5,00, Rp 10,00 dan Rp 25,00, bahkan seringkali malah diganti dengan permen.

Harga-harga tersebut ditetapkan dengan metode old-even pricing, yakni harga yang besarnya mendekati jumlah genap tertentu.

6. Demand-Backward Pricing

Suatu strategi penetapan harga berdasarkan suatu target harga tertentu, kemudian perusahaan menyesuaikan kualitas komponen-komponen produknya seperti produk shopping goods.

7. Bundle Pricing

Bundle pricing merupakan strategi pemasaran dua atau lebih produk dalam satu harga paket. Misalnya travel agency menawarkan paket liburan yang mencakup transportasi, akomodasi, dan konsumsi.

3. Metode penetapan harga berbasis persaingan menurut Tjiptono (2002, pp164-166)

1. Customary Pricing

Metode ini digunakan untuk produk-produk yang harganya ditentukan oleh faktor-faktor seperti tradisi, saluran distribusi yang terstandarisasi, atau faktor persaingan lainnya. Penetapan harga yang dilakukan berpegang teguh pada tingkat harga tradisional. Perusahaan berusaha untuk tidak mengubah harga di luar batas-batas yang diterima. Untuk itu perusahaan menyesuaikan ukuran dan isi produk guna mempertahankan harga. Contoh produk yang harganya biasa ditetapkan dengan metode ini antara lain beras, gula, dan makanan ringan.

2. Above, At, or Below Market Pricing

Above-market pricing dilaksanakan dengan jalan menetapkan harga yang lebih tinggi daripada harga pasar. Metode ini hanya sesuai digunakan oleh perusahaan yang sudah memilliki reputasi atau perusahaan yang menghasilkan barang-barang prestise. Ini dikarenakan konsumen kurang memperhatikan aspek

harga dalam pembeliannya, tetapi mereka lebih mengutamakan kualitas atau faktor prestise yang terkandung dalam produk yang dibeli. Contoh perusahaan yang menerapkan metode ini adalah perusahaan jam tangan rolex dan perusahaan busana rancangan Christian Dior.

Dalam at-market pricing, harga ditetapkan sebesar harga pasar, yang

seringkali dikaitkan dengan harga pesaing. Metode ini juga sering disebut going rate atau imitative pricing. Contoh perusahaan yang menerapkan strategi ini adalah Sears, Revlon, dan produsen kemeja Arrow.

Sementara itu below-market pricing yang harganya ditetapkan di bawah harga pasar, banyak diterapkan oleh produsen produk-produk generik (misalnya obat-obatan) dan pengecer yang menjual produk dengan private brand (contoh produknya antara lain gula, makanan kecil, minuman ringan, dan sebagainya). Hero Supermarket merupakan salah satu pengecer yang menerapkan strategi ini, terutama untuk produk-produk private brand-nya.

3. Loss Leader Pricing

Penetapan harga penglaris (loss-leader pricing) merupakan alat untuk mempromosikan pengecer (retailer) dan bukan produknya, sehingga kebanyakan produsen tidak suka bila produk-produknya dijadikan penglaris. Ini disebabkan

beberapa risiko yang mungkin timbul. Pertama, produsen produk tersebut bisa

diprotes toko (pengecer) lain dan para pelanggan yang berbelanja di tempat lain dengan harga normal. Mereka menganggap ada perbedaan perlakuan yang tidak

adil. Kedua, produsen bakalan menghadapi ‘perang harga’, bila para pesaing

industrinya bereaksi dengan menurunkan harga. Dan ketiga, produk yang

dijadikan penglaris bisa turun citra/prestisenya. 4. Sealed Bid Pricing

Metode ini menggunakan sistem penawaran harga dan biasanya melibatkan agen pembelian (buying agency). Jadi, bila ada perusahaan atau lembaga yang

ingin membeli suatu produk, maka yang bersangkutan menggunakan jasa agen pembelian untuk menyampaikan spesifikasi produk yang dibutuhkan kepada para calon produsen. Setiap calon produsen diminta untuk menyampaikan harga penawarannya untuk kuantitas yang dibutuhkan. Harga penawaran tersebut harus diajukan dalam jangka waktu tertentu, kemudian diadakan semacam lelang untuk menentukan penawaran terendah yang memenuhi syarat untuk melaksanakan kontrak pembelian.

2.8 Strategi Penentuan Harga

Menurut Madura (2001, pp106-109) perusahaan menentukan harga produk mereka dengan pertimbangan sebagai berikut:

1. Penentuan Harga Berdasarkan Biaya Produksi

Beberapa perusahaan menentukan harga untuk sebuah produk dengan mengestimasi biaya per unit untuk memproduksi produk tersebut dan menambahkan suatu kenaikan.

2. Penentuan Harga Berdasarkan Suplai Persediaan

Beberapa keputusan harga berhubungan langsung dengan suplai persediaan. Misalnya, perusahaan komputer seperti Compaq biasanya akan menurunkan harga komputer personal yang ada untuk memberi ruang kepada model terbaru yang segera akan dipasarkan. Dealer kendaraan bermotor juga sering menggunakan strategi ini. Kebanyakan produsen dan pengecer cenderung menurunkan harga jika mereka harus mengurangi persediaan.

3. Penentuan Harga Berdasarkan Harga Pesaing a. Penentuan Harga Penetrasi

Strategi menentukan harga lebih rendah dibanding produk-produk pesaing agar dapat menembus pasar.

Keberhasilan dari penentuan harga penetrasi tergantung pada seberapa besar tanggapan konsumen terhadap penurunan harga. Permintaan akan produk

dengan harga elastis akan sangat respontif terhadap perubahan harga.

Beberapa produk perlengkapan makanan seperti serbet dan piring kertas adalah harga elastis, dimana harga menjadi ukuran yang paling penting yang digunakan konsumen saat memutuskan merek mana yang akan dibeli.

Permintaan akan sebuah produk yang harga tidak elastis/ inelastis

adalah tidak respontif terhadap perubahan harga. Perusahaan tidak perlu menggunakan penentuan harga penetrasi jika produk mereka tidak elastis terhadap harga, karena kebanyakan konsumen tidak akan beralih ke produk pesaing untuk mengambil keuntungan dari harga yang lebih rendah. Bagi beberapa produk, seperti produk-produk yang sulit dan mobil-mobil berkualitas tinggi, pelayanan pribadi dan kualitas dianggap lebih penting dari harga. Permintaan akan berbagi jasa tidak respontif terhadap penurunan harga, karena konsumen akan memilih satu perusahaan dari yang lainnya. Misalnya, beberapa konsumen tidak akan bersedia untuk berganti dokter gigi, penata rambut, atau broker saham meskipun pesaing menurunkan harganya.

b. Penentuan Harga Defensif

Tindakan menurunkan harga produk untuk menahan (mempertahankan) pangsa pasarnya. Misalnya, penerbangan umumnya menurunkan tarif penerbangan dalam menanggapi pesaing yang menurunkan tariff penerbangannya. Beberapa perusahaan menurunkan harga untuk menyerang pesaing baru yang masuk ke dalam pasar. Strategi ini disebut penentuan harga predatori.

c. Penentuan Harga Prestise

Strategi menggunakan harga yang lebih tinggi untuk meraih kesan lini yang terbaik. Misalnya, GapKids menjual pakaian bayi dengan harga yang relatif tinggi

untuk menciptakan kesan kualitas yang terbaik, untuk pelanggan yang tidak memperhatikan harga.

2.9 Bauran Pemasaran

Menurut Kotler (2002, p18) bauran pemasaran (marketing mix) adalah seperangkat alat pemasaran yang digunakan pperusahaan untuk terus-menerus mancapai tujuan pemasarannya di pasar sasaran.

Menurut Kotler dan Armstrong (2001, pp71-74) mendefinisikan bauran pemasaran sebagai seperangkat alat pemasaran taktis dan terkontrol yang dipadukan oleh perusahaan untuk menghasilkan respon yang diinginkan pasar sasaran.

Bauran pemasaran terdiri atas segala Sesuatu yang dapat dilakukan perusahaan untuk mempengaruhi permintaan produknya. Kemungkinan–kemungkinan itu dapat dikelompokkan menjadi empat kelompok variabel yang dikenal dengan “Empat P”: product, price, place, dan promotion (produk, harga, distribusi, dan promosi).

1. Produk artinya kombinasi barang dan jasa yang ditawarkan oleh perusahaan kepada pasar sasaran.

2. Harga (price) adalah sejumlah uang yang harus dibayar oleh pelanggan untuk

memperoleh produk

3. Distribusi (place) meliputi aktivitas perusahaan agar produk mudah didapatkan

konsumen sasrannya.

4. Promosi artinya aktivitas mengkomunikasikan keunggulan produk serta membujuk pelanggan sasaran untuk membelinya.

Gambar 2.4 Bauran Pemasaran

Sumber: Philip Kotler, “manajemen Pemasaran” (2002, p18)

2.10 Teori Michel E. Porter Dalam Menghadapi Persaingan

Dewasa ini bagi setiap perusahaan menghadapi pesaing merupakan salah satu hal yang terpenting dalam strategi pemasaran. Oleh karena itu dalam kegiatan pemasaran, mengetahui siapa pesaing kita dan cara menghadapinya merupakan suatu hal yang penting. Berikut ini lima elemen kekutan persaingan dalam industri, menurut Michael E.

Porter (Philip Kotler, 2002, p248):

Bauran Pemasaran

Produk

Harga

Promosi

Tempat

Pasar Sasaran

Gambar 2.5

Lima Elemen Persaingan Dalam Industri Menurut Michael E. Porter Sumber: Philip Kotler, “Manajemen Pemasaran” (2002, p248)

1. Rintangan masuk (barriers to entry) bagi pendatang baru (new entrans) adalah:

- Semakin kecil hambatan yang dihadapi, maka ancaman masuknya pendatang baru

dalam suatu industri adalah besar.

- Semakin besar hambatan yang dihadapi oleh pendatang baru untuk memasuki

suatu industri, maka ancaman pendatang baru bagi industri yang sudah ada adalah relatif kecil.

- Hambatan–hambatan itu merupakan situasi dan kondisi yang membatasi

perusahaan dalam memperoleh jalan masuk (akses) ke dalam suatu industri. 2. Daya tawar pemasok

PENDATANG BARU ANCAMAN PENDATANG BARU PERSAINGAN DIKALANGAN ANGGOTA INDUSTRI PERSAINGAN DIANTARA PERUSAHAAN YANG SUDAH ADA DAYATAWAR MENAWAR PEMASOK PEMASOK PEMBELI DAYA TAWAR MENAWAR PEMBELI SUBSTITUSI ANCAMAN PRODUK ATAU PRODUK SUBTITUSI

Kekuatan masing–masing pemasok atau pembeli bergantung pada sejumlah karakteristik situasi pasarnya dan pada tingkat kepentingan relatif penjualan atau pembeliannya dalam industri tersebut dibandingkan dengan keseluruhan bisnisnya. Kelompok pemasok jika:

- Jika ini didominasi oleh sedikit perusahaan dan lebih terkonsentrasi ketimbang

industri tempat mereka menjual produk.

- Produk pemasok bersifat unik atau setidak–tidaknya terdiferensiasi, atau jika

terdapat biaya pengalihan (switching cost).

- Pemasok memiliki kemampuan untuk melakukan integrasi maju ke industi

pembeliannya.

- Industri bukan merupakan pelanggan penting bagi pemasok.

3. Daya tawar pembeli

Daya tawar pembeli kuat jika:

- Pembeli terkonsentrasi atau membeli dalam sejumlah (volume) besar.

- Produk yang dibeli dari industri bersifat standar atau terdiferensiasi.

- Produk yang dibeli dari industri merupakan komponen penting dari produk pembeli

dan merupakan komponen biaya yang cukup besar.

- Pembeli menerima laba yang rendah.

- Produk industri tidak penting bagi kualitas produk atau jasa pembeli.

- Pembeli memiliki kemampuan untuk melakukan integrasi balik.

4. Produk substitusi

Dengan menetapkan batas harga tertinggi (celling price), produk atau jasa substitusi

membatasi potensi suatu industri. Jika industri tidak mampu meningkatkan kualitas produk atau jasa mendiferensiasikannya, laba dan pertumbuhan industri dapat terancam. Produk–produk pengganti ini menjadi semakin kuat ketika para produsen telah mencapai kapasitas maksimum dalam upaya mereka memenuhi permintaan.

5. Persaingan dikalangan anggota industri terjadi karena mereka berebut posisi dengan menggunakan taktik seperti persaingan harga, introduksi produk, dan peran iklan. Persaingan tajam seperti ini bersumber pada sejumlah faktor:

- Jumlah peserta persaingan banyak dan kurang lebih setara dalam hal ukuran dan

kekuatan.

- Pertumbuhan industri lambat, menyulut perang memperebutkan bagian pasar yang

melibatkan perusahaan-perusahaan yang ingin melakukan ekspansi.

- Produk atau jasa tidak terdiferensiasi atau tidak membutuhkan biaya pengalihan.

- Biaya tetap (fixed cost) tinggi atau produk tersebut mudah rusak (perisable),

mengundang keinginan kuat untuk menurunkan harga.

- Penambahan kapasitas harus dalam jumlah besar.

- Hambatan keluar tinggi.

2.11 Kerangka Pemikiran Teoritis

Menurut Tjiptono (2002, pp154-157) perusahaan dalam menetapkan harga dipengaruhi oleh dua faktor, yaitu faktor internal dan faktor eksternal. Kemudian perusahaan menentukan metode penetapan harga yang akan digunakan sehingga perusahaan dapat menentukan harga akhir, dimana harga akhir tersebut nantinya akan berpengaruh terhadap naik turunnya nilai penjualan.

Gambar 2.6 Kerangka Pemikiran Sumber: Fandy Tjiptono dan sesudah diolah

Tujuan penetapan harga jual yang dilakukan pada umumnya ingin mencapai tingkat nilai penjualan yang tinggi sehingga dapat menetapkan diri dalam persaingan. Harga jual dan biaya pemasangan dapat ditetapkan melalui berbagai cara dan yang paling sering digunakan oleh perusahaan adalah penetapan harga jual dan biaya pemasangan dengan menggunakan metode mark up pricing.

HARGA POKOK

METODE PENETAPAN HARGA BARANG DAN JASA (BIAYA

PEMASANGAN) NILAI PENJUALAN MARK UP PRICING HARGA JUAL (X1) BIAYA PEMASANGAN (X2)

2.12 Metodologi Penelitian 2.12.1 Jenis dan Metode Penelitian

Metode yang digunakan adalah Metode Deskriptif dengan jenis penelitian studi kasus. Data yang sudah diperoleh baik secara primer maupun sekunder, kemudian diolah dan dianalisis dengan menggunakan metode deskriptif.

Data tersebut antara lain data penjualan, data harga jual dan biaya pemasangan yang dilakukan PT. SURYA INDO PRIMA.

2.12.2 Teknik Pengumpulan Data

Untuk mendapatkan data-data yang diperlukan dalam penyusunan skripsi ini maka penulis melakukan cara-cara pengumpulan data sebagai berikut:

1. Penelitian Kepustakaan (Library Research)

Penelitian ini dilakukan untuk memperoleh data sekunder dengan membaca buku dan referensi untuk mendapatkan informasi yang diperlukan dalam pembahasan skripsi ini.

2. Penelitian Lapangan (Field Research)

Penelitian ini dilakukan untuk memperoleh data primer yaitu data yang langsung didapat dari PT. SURYA INDO PRIMA dengan cara sebagai berikut :

a. Pengamatan (Observasi)

Merupakan metode pengumpulan data dengan melakukan peninjauan dan pengamatan langsung ke lokasi perusahaan untuk melihat gambaran keadaan perusahaan sesungguhnya.

Merupakan metode pengumpulan data dengan melakukan tanya jawab secara langsung dengan pihak perusahaan untuk memperoleh informasi yang lebih jelas dan akurat.

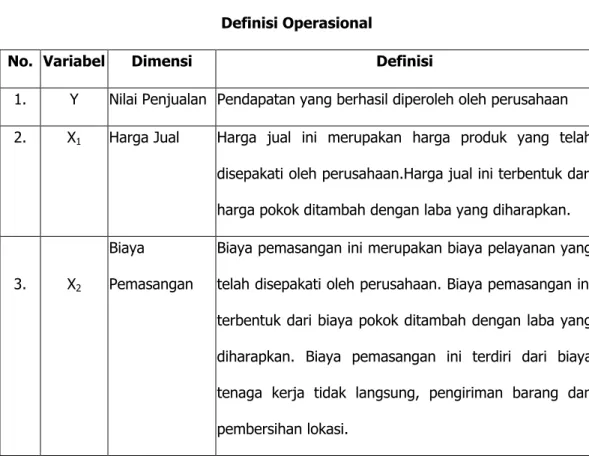

2.12.3 Definisi Operasional dan Instrumen Pengukuran

Menurut Husein Umar (2003, p381), dimensi operasional yaitu menampilkan input-input apa saja yang dibutuhkan, alat-alat proses yang dipakai serta bentuk keluaran yang diminta sedangkan instrumen pengukuran yaitu agar data dapat diolah, alat ukur dapat berupa pengolahan data kuantitatif, juga dapat memakai alat yang mengolah data kualitatif, harus disesuaikan dengan data dan output yang ingin dihasilkan.

Tabel 2.1 Definisi Operasional

No. Variabel Dimensi Definisi

1. Y Nilai Penjualan Pendapatan yang berhasil diperoleh oleh perusahaan

2. X1 Harga Jual Harga jual ini merupakan harga produk yang telah

disepakati oleh perusahaan.Harga jual ini terbentuk dari harga pokok ditambah dengan laba yang diharapkan.

3. X2

Biaya Pemasangan

Biaya pemasangan ini merupakan biaya pelayanan yang telah disepakati oleh perusahaan. Biaya pemasangan ini terbentuk dari biaya pokok ditambah dengan laba yang diharapkan. Biaya pemasangan ini terdiri dari biaya tenaga kerja tidak langsung, pengiriman barang dan pembersihan lokasi.

Tabel 2.2

Instrumen Pengukuran

No. Instrumen Pengukuran Definisi

1. Mark up atas harga Penambahan persentase tertentu dari harga pokok,

sehingga didapat suatu harga jual.

2. Mark up atas biaya Penambahan persentase tertentu dari biaya

keseluruhan.

3. Analisis regresi linear

berganda

Suatu analisis yang digunakan untuk mengukur kekuatan hubungan antara 2 variabel atau lebih.

Sumber: data setelah diolah.

2.12.4 Teknik Analisis Data

Penganalisisan terhadap data yang diperoleh, menggunakan metode mark up pricing untuk menganalisis metode penetapan harga yang digunakan oleh perusahaan dalam menetapkan harga jual produknya dan biaya pemasangan serta menggunakan analisis regreai linear berganda untuk mengetahui sampai sejauh mana hubungan antara harga jual dan biaya pemasangan terhadap nilai penjualan PT. Surya Indo Prima, analisis digunakan dengan menggunakan program SPSS (Statistical Product Service and Solution) Versi 10.0.1.

2.12.4.1 Analisis Perhitungan Harga Jual

Setelah data harga pokok dari produk dan harga jual dari produk serta biaya pokok dan biaya pemasangan diperoleh maka langkah berikutnya adalah

menganalisis besarnya nilai mark up atas harga dan mark up atas biaya (Papas dan Hirschey 1995, pp214-215) dapat dihitung dengan rumus:

Mark up atas harga = Harga jual – Total biaya Harga jual

Mark up atas biaya = Harga jual – Total biaya

Total biaya

Statistik deskriptif dalam analisis nilai mark up :

1. Mean untuk mencari rata – rata nilai dari suatu kelompok data.

Rumus mean (Supranto 2001, p89):

X =

∑ x

n

Dengan : X = rata – rata (mean) X = nilai dari data mark up n = banyaknya data

2. Median adalah satu nilai yang tepat pada pertengahan data yang telah diurutkan

dari nilai terkecil sampai nilai terbesar.

Rumus median (Supranto 2001, pp97 - 99) adalah:

Jika n ganjil Md = X k+ 1 , dimana n = 2 k + 1, k = n – 1

2

Jika n genap Md = X k + X k+1 , dimana : n = 2 k, k = n

Keterangan : n = jumlah data

K = suatu bilangan konstan

3. Mode atau Modus (Supranto 2001, p104): merupakan nilai yang mempunyai

frekuensi tertinggi atau nilai yang paling banyak terjadi di dalam suatu kelompok nilai.

4. Maximum dan minimum: merupakan nilai tertinggi dan terendah dari data yang

dimasukkan.

2.12.4.2 Analisis Pengaruh Harga Terhadap Nilai Penjualan

Untuk mengetahui apakah penetapan harga telah mencapai tujuan yang diinginkan perusahaan, maka dilakukan analisis statistik deskriptif, analisis korelasi sederhana, korelasi berganda, analisis koefisien determinasi berganda dan analisis koefisien regresi dari data yang diperoleh, yaitu: data harga jual produk, biaya pemasangan, dan nilai penjualan perusahaan selama tahun 2000 – 2004.

1. Analisis Data dengan Statistik Deskriptif

Mean digunakan untuk mengetahui nilai rata–rata dari data yang telah dimasukkan.

Standar deviasi untuk mengetahui batas–batas penyimpangan yang terdiri dari dua yaitu: batas atas dan batas bawah.

2. Analisis Koefisien Korelasi Berganda

Koefisien korelasi berganda memberikan ukuran keeratan dalam persamaan regresi. Koefisien korelasi berganda disimbolkan dengan “ R “ , dan dirumuskan (Supranto 2001, p191) sebagai berikut:

R = { b1(∑x1.y)} + {b2(∑x2.y)} ∑y2

Nilai koefisien korelasi atau R ini paling sedikit -1 dan paling besar 1. jadi R= koefisien korelasi, maka nilai dapat dinyatakan (Supranto 2001, p152) sebagai berikut: -1 < R < 1, artinya:

- Bila R= 0, hubungan X dan Y lemah sekali atau tidak ada hubungan.

- Bila R= 1, hubungan X dan Y sempurna dan positif (mendekati 1, yaitu hubungan sangat kuat dan positif).

- Bila R= -1, hubungan X dan Y lemah sekali atau tidak ada hubungan.

Adapun pendoman (Sugiyono 2002, p1830) yang digunakan dalam memberikan interpretasi koefisien korelasi:

- R = 0,00 – 0,199 artinya tingkat hubungan sangat lemah

- R = 0,20 – 0,399 artinya tingkat hubungan lemah

- R = 0,40 – 0,599 artinya tingkat hubungan sedang

- R = 0,60 – 0,799 artinya tingkat hubungan kuat

- R = 0,80 – 1,000 artinya tingkat hubungan sangat kuat

Signifikasi hasil korelasi

Setelah angka korelasi didapat, maka bagian kedua dari output adalah menguji apakah angka korelasi yang diperoleh benar–benar signifikan dan dapat digunakan untuk menjelaskan 2 variabel.

Hipotesis

H1 = Ada hubungan (signifikan) antara X1 dan X2 terhadap Y.

Dasar pengambilan keputusan: berdasarkan probabilitas:

- Jika probabilitas > 0,05, maka H0 diterima

- Jika probabilitas < 0,05, maka H0 ditolak

3. Analisis Koefisien Determinasi Berganda

• Koefisien determinasi berganda untuk mengukur besarnya sumbangan X1

dan X2 terhadap variasi atau naik turunnya Y. koefisien determinasi berganda

(Supranto 2001, p191) dapat dirumuskan sebagai berikut:

R2 = {b

1(∑x1y)} + {b2(∑x2.y)}

∑y2

• Uji F dengan menggunakan tabel ANOVA (Analysis Of Variance) dilakukan

untuk menguji apakah ada pengaruh dari X1 dan X2 terhadap Y.

Hipotesis:

H0 = Tidak ada pengaruh (tidak signifikan) antara X1 dan X2 terhadap Y.

H1 = Ada pengaruh (signifikan) antara X1 dan X2 terhadap Y.

Dasar pengambilan keputusan:

a. Berdasarkan perbandingan F hitung dengan F tabel : - Jika F hitung > F tabel maka H0 ditolak

H0 diterima

H0 ditolak

F αk( n-k-1 )

Gambar 2.7 Signifikansi Uji F

Sumber : Husaini Usman dan R. Purnomo Setiady Akbar (2003, p124)

F hitung (Supranto 2001, p262) dapat dirumuskan :

F hitung = R2/k

(1 – R2) (N – k – 1)

Keterangan : R2 = Koefisien determinasi berganda

k = Jumlah variabel independen N = Jumlah data

F tabel bisa dihitung pada F αk( n-k-1 ), dimana α = tingkat signifikansi =

5%

b. Berdasarkan probabilitas:

- Jika probabilitas > 0,05, maka H0 diterima

- Jika probabilitas < 0,05, maka H0 ditolak dan H1 diterima

4. Analisis Regresi Berganda (multiple Regresion)

• Analisis ini digunakan untuk mengetahui pengaruh harga jual produk dan

Persamaan garis berganda adalah: Y = a + b1X1 + b2X2

Dimana :

Y = Nilai Penjualan (Dependen) a = Konstanta

b = Koefisien Regresi

X1= Harga Jual Produk

X2= Biaya Pemasangan

• Signifikansi koefisien regresi berganda

Hipotesis:

H0 = Variabel independen tidak mempengaruhi variabel dependen

H1 = Variabel independen mempengaruhi variabel dependen

Dasar pengambialn keputusan :

1. Berdasarkan perbandingan t hitung dengan t tabel:

- Jika t hitung > t tabeldan t hitung < t tabel maka H0 ditolak

- Jika t tabel< t hitung < t tabelmaka H0 diterima

H0 diterima

H0 ditolak H0 ditolak

- t α/2(n-k-1) + t α/2(n-k-1)

Gambar 2.8 Signifikansi uji t

t hitung (Supranto 2001, p205) dapat dirumuskan : t hitung = b

Sb Keterangan : b = Konstanta

Sb = Simpangan baku

Uji dilakukan dua sisi, t tabel bisa dihitung pada tabel t α/2 (n-k-1)

Dimana: α = tingkat signifikansi = 5% dan derajat kebebasan df = n-k-1

2. Berdasarkan probabilitas

- Jika probabilitas > 0,05 , maka H0 diterima

- Jika probabilitas < 0,05 , maka H0 ditolak

2.12.5 Kelemahan Teknik Analisis Data

Karena teknik analisis data yang digunakan adalah regresi linear berganda sehingga tidak hanya menampilkan hasil analisis regresi linear berganda saja, tetapi perlu ditampilkan analisis data dengan statistik deskriptif, analisis koefisien korelasi berganda, analisis koefisien determinasi berganda, untuk mengetahui rata-rata data, standar deviasi, tingkat korelasi atau keeratan, keragaman dan hal tersebut telah dilakukan di atas.