PERAN BRI DALAM MEMBANGUN EKONOMI

BERBASIS AGRIBISNIS YANG TANGGUH & KOMPETITIF

Oleh :

Aviliani

1PENDAHULUAN

Bank Rakyat Indonesia (BRI) merupakan salah satu perbankan terbaik yang mampu bersaing dalam industri perbankan nasional. BRI sebagai lembaga pembiayaan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat. BRI juga mampu memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas di Indonesia dan memiliki sasaran ke depan dalam pengembangan agribisnis nasional. Kantor BRI unit berjumlah 4.251 yang melayani jasa perbankan di rural area dan pulau terpencil untuk micro banking dan total jaringan online realtime BRI berkisar 3.450. BRI unit yang telah online pun dimaksudkan untuk pelayanan masyarakat urban area dan sub urban. Kondisi ini memperlihatkan bahwa BRI adalah bank komersial yang selalu mengutamakan kepuasaan nasabah dari seluruh tingkatan status.

BRI yang dikenal sebagai salah satu perbankan tangguh nasional tidak terlepas dari bidang pengembangan bisnis yang diterapkannya dalam mewujudkan corporate performance excellence untuk menghadapi persaingan global. Bidang pengembangan bisnis BRI terdiri dari tiga bidang, antara lain, pertama, pengembangan bisnis di bidang kredit yang fokus pada pembiayaan UMKM dan kredit usaha besar yang diutamakan untuk BUMN dan sektor swasta khususnya agribisnis, infrastruktur, dan sektor-sektor usaha lain yang produktif (ESDM, minyak dan gas, telekomunikasi). Hal ini sesuai dengan corporate plan BRI yang fokus bisnisnya terletak pada segmen UMKM sebesar 80% dan secara sektoral fokus pembiayaan sebesar 40% pada sektor pertanian/agribisnis. BRI pun berencana untuk masuk kepada pembiayaan BUMN dengan porsi yang lebih besar. Dengan demikian, pembiayaan kepada BUMN tersebut harus diarahkan kepada pembiayaan yang mempunyai keterkaitan dengan UMKM ataupun sektor agribisnis dengan tetap mengedepankan profesionalisme, selektifitas, pertimbangan bank teknis, serta harus terbebas dari segala bentuk intervensi dari pihak manapun.

Penyaluran kredit BRI mengutamakan pembiayaan pola inti-plasma yang akan sejalan dengan kebijakan ekonomi pemerintah yaitu, kegiatan ekonomi yang berpihak pada rakyat miskin (pro poor), membuka lapangan kerja (pro job) serta meningkatkan pertumbuhan ekonomi dan pendapatan per kapita (pro growth). Pengembangan bisnis BRI dalam bidang perkreditan pun tetap memperhatikan prinsip-prinsip kehati-hatian (prudential principles). Pengembangan bisnis di bidang kredit ini menunjukkan bahwa kebijakan BRI mampu mendukung program nasional yang pada gilirannya akan mendorong pertumbuhan ekonomi yang berkualitas.

Pengembangan bisnis kedua adalah di bidang mobilisasi dana untuk meningkatkan kualitas layangan yang didukung Teknologi Informasi (TI) yang handal sehingga mampu meningkatkan perolehan DPK dengan tingkat pertumbuhan minimal sama atau diatas rata-rata pertumbuhan dana perbankan nasional, serta tetap mempertahankan komposisi dana murah (low-cost funding) sebagai sasaran pertumbuhan. Ketiga, pengembangan produk untuk menciptakan produk dan aktivitas baru guna menunjang pertumbuhan bisnis dengan menerapkan bancassurance, private banking, priority banking dan unit link corporate dengan perusahaan asuransi, kredit pengembangan energi nabati dan revitalisasi perkebunan.

Persaingan global yang semakin ketat menuntut BRI tidak hanya fokus dalam mengembangkan bisnis semata. BRI terus mengembangkan fitur-fitur baru di bisnis mikro, ritel, consumer banking, treasury dan internasional untuk memenuhi kebutuhan

Kebijakan Kredit BRI

Kebijakan

Kredit BRI CSR BRICSR BRI

nasabah. Dengan inovasi tersebut akan mampu meningkatkan jumlah transaksi dan rasio penggunaan produk per nasabah sehingga pada gilirannya dapat meningkatkan fee-based income.

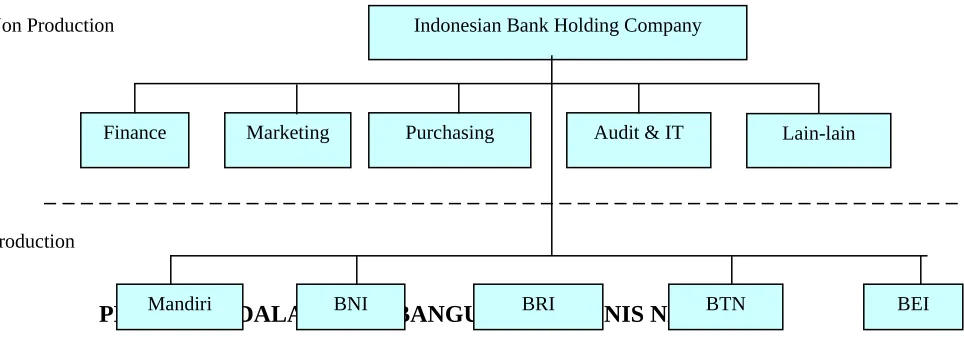

Era globalisasi yang semakin deras menuntut pula performance exellence dari sebuah perusahaan tidak terkecuali perbankan nasional. Dalam menghadapi persaingan global, sistem perbankan BUMN termasuk BRI seharusnya menerapkan Single Presence Policy atau kepemilikan tunggal pada perbankan Indonesia dengan dua model yang disajikan pada Gambar 2. Namun, Pemerintah masih memproses kajian blue print pembentukan holding company dan super holding company bagi bank-bank BUMN sebagai pelaksanaan kebijakan kepemilikan tunggal ini dan diharapkan pemerintah dapat segera menyelesaikan blue print dimaksud sebagai landasan perbankan dalam melaksanakan fungsi intermediary di masa mendatang. Perbankan dalam menghadapi dinamika pasar global sudah semestinya era kooperatif bukan lagi era kompetisi.

Model-1 : Skenario PBI No.8/16/2006

Model-2 : Investment Holding (modifikasi)

PERAN BRI

DALAM MEMBANGUN AGRIBISNIS NASIONAL

Indonesian Bank Holding Company

Mandiri BNI BRI BTN BEI

Supervisory

Operational

Independent Business Units

Indonesian Bank Holding Company

Mandiri BNI BRI BTN BEI

Finance Marketing Purchasing Audit & IT Lain-lain Non Production

Production

Independent Business Units

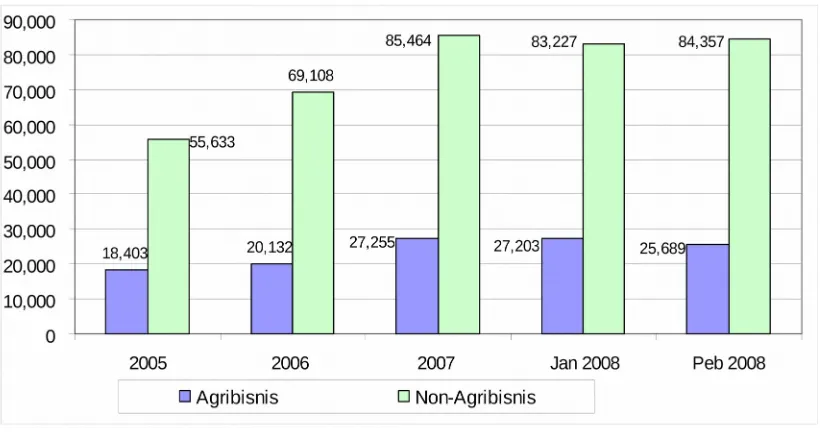

BRI sebagai lembaga pembiayaan yang dikenal dekat dengan masyarakat, khususnya di pedesaan juga memiliki kontribusi dalam mendorong pengembangan pertanian dengan menerapkan kebijakan pembiayaan di sektor agribisnis. BRI di tingkat unit desa memiliki porsi yang relatif besar pada kredit mikro pertanian. Peran BRI dalam membangun agribisnis nasional ini tidak terlepas dari keprihatinan kondisi di lapangan, dimana secara mikro sebagian pelaku usaha pertanian masih memiliki tingkat aksesibilitas yang rendah terhadap sumber-sumber permodalan. Hal ini terkait dengan berbagai faktor di antaranya tidak dapat menyediakan agunan fisik ataupun pihak-pihak lain yang dapat menjamin di samping biaya transaksi pinjaman yang dinilai sangat tinggi. Oleh karena itu, selama kurun waktu tertentu alokasi kredit yang disalurkan untuk sektor pertanian sangat rendah dibandingkan dengan sektor-sektor lain. Sistem perbankan konvensional yang berlaku saat ini seolah-olah tidak tertarik terhadap sektor pertanian.

Gambar 3. Pertumbuhan Kredit Agribisnis dan Non-Agribisnis

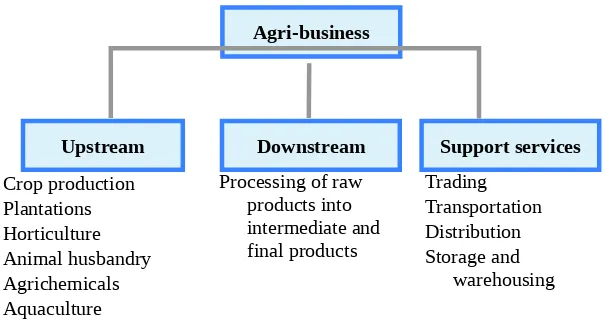

pestisida dan alat pertanian, 2) On-farm (usaha tani) yang terdiri dari budidaya tani, budidaya hutan, perkebunan, peternakan dan perikanan, 3) Down-stream (hilir) dengan pengolahan produk primer menjadi produk antara maupun produk akhir dan 4) Support (penunjang) dengan mendukung kegiatan agribisnis secara keseluruhan. Dengan berkembangnya sektor hulu, hilir dan penunjang maka diharapkan on-farm akan tumbuh dengan baik.

Jenis Kegiatan Lembaga Jenis Pembiayaan

1. Infrastruktur Pemerintah Investasi

2. Budidaya & teknologi Modal Ventura Penyertaan 3. Industri Pengolahan & Pasca

Panen

Bank, Modal Ventura, Leasing Company

Investasi, modal kerja dan penyertaan modal

4. Sarana Produksi Bank Modal kerja

5. Transportasi Bank, Leasing

company

Investasi

6. Distribusi Bank, KUD Modal kerja

Dengan asas spesialisasi pembiayaan diatas, BRI sebagai salah satu sumber pembiayaan dalam pengembangan agribisnis nasional mengoptimalkan pembiayaan tersebut dengan menggunakan model BIMAS (Bimbingan Masyarakat). Hal ini didasarkan oleh keberhasilan pendekatan pembangunan pertanian terpadu (1968-1984) dalam mencapai swasembada beras merupakan cikal bakal dalam sistem pembiayaan agribisnis. Pendekatan pembangunan pertanian terpadu tersebut diterapkan melalui Panca Karya/Sapta Usaha Pertanian yang meliputi sistem pengairan, penggunaan bibit unggul, penggunaan pupuk, pemberantasan hama, penggunaan cara bercocok tanam yang tepat, pengolahan dan pemasaran hasil serta keterpaduan kelembagaan mulai dari Departemen teknis (Deptan dan Depkop), Badan Pengendali BIMAS dari pusat sampai dengan kabupaten, koperasi (KUD), PPL (Penyuluh Pertanian Lapangan) hingga Perguruan Tinggi. Oleh karena itu, ide dasar BIMAS masih relevan untuk dikembangkan saat ini sebagai suatu model pembiayaan agribisnis. Terlebih rakyat kecil tidak bisa dilepaskan begitu saja, mereka membutuhkan pendampingan dan pembinaan untuk menciptakan sustainability.