ANALISIS PENGARUH DIMENSI FRAUD TRIANGLE, SELF-EFFICACY, DAN RELIGIUSITAS TERHADAP TERJADINYA KECURANGAN AKADEMIK

MAHASISWA JURUSAN AKUNTANSI

ARTIKEL ILMIAH

Diajukan Untuk Memenuhi Salah Satu Syarat Penyelesaian

Program Pendidikan Sarjana

Program Studi Akuntansi

Oleh :

IRENE NIA MELATI 2014310314

SEKOLAH TINGGI ILMU EKONOMI PERBANAS S U R A B A Y A

1 ANALISIS PENGARUH DIMENSI FRAUD TRIANGLE, SELF-EFFICACY, DAN

RELIGIUSITAS TERHADAP TERJADINYA KECURANGAN AKADEMIK MAHASISWA JURUSAN AKUNTANSI

Irene Nia Melati STIE Perbanas Surabaya Email: ireneniamelati20@gmail.com

ABSTRACT

Academic dishonesty is a bad habit which commonly did by the student, moreover the college students. This bad habits are including cheating, open the answer key while the test is still running, or had a teamwork on an individual home work. This academic dishonesty occured because of some factors that influenced it. This research’s aim is to analyse the factors that may influenced the academic dishonesty such as: fraud triangle dimension (pressure, opportunity, and rationalization), self-efficacy, and religiousity. Respondents of this research are the Accounting college students in STIE Perbanas Surabaya. Respondents are collected by using Convenience Sampling method. This research is a quantitative research which using a multiple regression method. This research shows that pressure and rationalization are influence the academic dishonesty, while the pressure, self-efficacy, and religousity are not.

Keyword: Academic dishonesty, Fraud Triangle Dimension, Self-Efficacy, and Religiousity.

PENDAHULUAN

Kecurangan merupakan masalah yang sering kali ditemui di sekitar kita, baik berskala kecil maupun berskala besar seperti halnya korupsi. Hampir setiap hari media masa selalu menyajikan berita terkait dengan kecurangan seperti korupsi, money loundering (pencucian uang), gratifikasi, penyuapan, dan sebagainya. Semakin hari kecurangan di Indonesia semakin membudaya dan semakin rumit untuk diatasi. Hal tersebut dikarenakan para pelaku kecurangan merupakan orang yang berpendidikan dan telah berpengalaman, selain itu penelitian membuktikan bahwa lebih dari 70% pelaku korupsi berasal dari jenjang pendidikan Sarjana (Wilopo 2016 : 37).

Pendidikan berperan penting dalam pembentukan karekter bangsa dan pengedukasian terhadap pencegahan korupsi. Pendidikan yang baik adalah yang mampu memberikan edukasi terhadap para

siswanya. Namun sayangnya, dunia pendidikan di Indonesia telah lama diwarnai dengan ketidakjujuran yang dilakukan oleh para siswanya, tak luput di Perguruan Tinggi yang biasa dikenal dengan kecurangan akademik. Tren ketidakjujuran ini menimbulkan berbagai ancaman dalam dunia bisnis, sehingga para akademisi ditantang untuk menghindari ketidakjujuran ini dan diharapkan mampu menghargai etika pendidikan dan pengembangan moral pendidikan sarjana (Deliana, dkk, 2017).

2 perkuliahan, memalsukan surat ijin sakit,

memalsukan tanda tangan orang tua bahkan dosen. Hal tersebut terbukti dengan adanya pemberitahuan pempublikasian wajah, identitas pelaku, maupun pernyataan tertulis pelaku kecurangan di papan mading kampus. Konsekuensi yang harus mereka terima sebenarnya dapat dikatakan sepadan yakni digugurkannya mata kuliah yang terbukti telah dicurangi, bahkan skorsing. Namun, nyatanya sanksi tersebut tidak memberikan efek takut pada mahasiswa lainnya, justru mereka masih

berani untuk berbuat curang demi mendapatkan yang mereka inginkan.

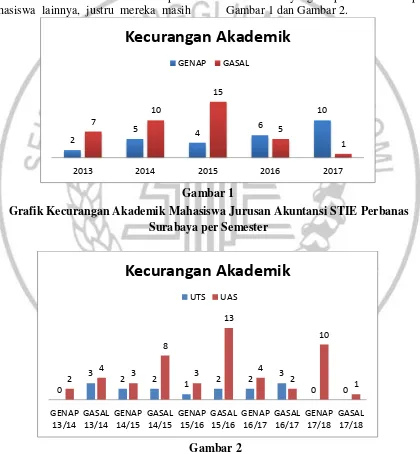

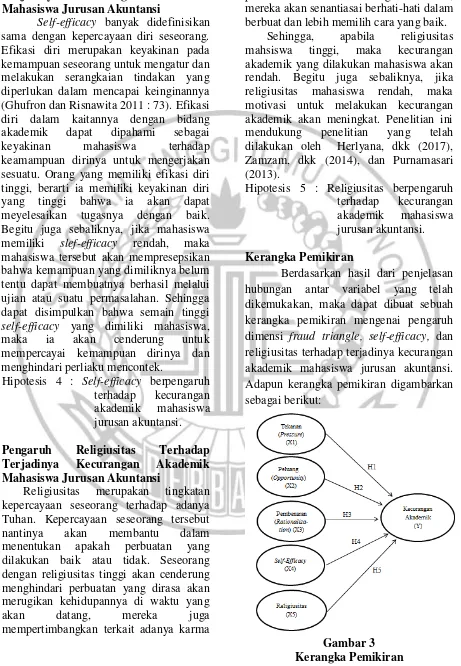

Kecurangan akademik khususnya pada saat Ujian Tengah Semester (UTS) maupun Ujian Akhir Semester (UAS) di STIE Perbanas Surabaya selalu terjadi di setiap semester, hal ini dibuktikan dengan data rekap mahasiswa yang melakukan ketidakjujuran berupa mencontek, membuka catatan, dan lain-lain mulai dari periode Gasal 2013/2014 hingga Genap 2017/2018 yang representasikan pada Gambar 1 dan Gambar 2.

Gambar 1

Grafik Kecurangan Akademik Mahasiswa Jurusan Akuntansi STIE Perbanas Surabaya per Semester

Gambar 2

Kecurangan Akademik Mahasiswa Akuntansi STIE Perbanas Surabaya per UTS/UAS

2

5 4 6

10 7

10

15

5

1

2013 2014 2015 2016 2017

Kecurangan Akademik

GENAP GASAL

0 3

2 2

1 2 2

3

0 0

2 4

3 8

3

13

4 2

10

1 GENAP

13/14 GASAL

13/14

GENAP 14/15

GASAL 14/15

GENAP 15/16

GASAL 15/16

GENAP 16/17

GASAL 16/17

GENAP 17/18

GASAL 17/18

Kecurangan Akademik

3 Gambar 1 menunjukkan bahwa

kecurangan akademik mahasiswa jurusan Akuntansi sering terjadi di periode Genap. Total kecurangan selama periode Gasal sebanyak 38 mahasiswa selama kurun waktu 5 tahun. Kecurangan tertinggi terjadi pada periode Gasal 2015/2016 yakni 15 mahasiswa. Selain itu, Gambar 1.2 berikut akan menyajikan penjabaran kecurangan akademik jika ditinjau dari sesi UTS maupun UAS.

Gambar 2 menyajikan data bahwa kecurangan akademik cenderung lebih tinggi disaat UAS dari pada UTS. Hal ini terbukti dari lebih besarnya angka kecurangan saat UAS dari pada UTS di setiap semesternya. Kecurangan tertinggi terjadi pada UAS semester Gasal 2015/2016 sebanyak 13 mahasiswa, Genap 2017/2018 sebanyak 10 mahasiswa, dan Gasal 2014/2015 sebanyak 8 mahasiswa, sedangkan kecurangan terendah terjadi pada UTS semester Genap 2013/2014 dan 2017/2018, serta Gasal 2017/2016.

Ketidakjujuran dalam dunia pendidikan yang selanjutnya disebut dengan kecurangan akademik (academic fraud maupun academic dishonesty) dapat diartikan sebagai tindakan curang yang dilakukan oleh mahasiswa yang meliputi mencontek dalam bentuk kertas kecil atau melalui ponsel, copy paste dari internet, bekerjasama dengan teman saat ujian, dan masih banyak lagi (Santoso dan Yanti, 2015). Academic fraud dapat didefinisikan sebagai suatu cara dan tindakan yang dilakukan dengan unsur kesengajaan untuk mencapai suatu tujuan (hasil yang baik) yang berasal dari perilaku tidak jujur. Kecurangan akademik yang dilakukan mahasiswa menurut Fitriana dan Baridwan (2012) adalah upaya untuk mendapatkan sesuatu secara tidak jujur.

Kecurangan akademik yang dilakukan pelajar maupun mahasiswa dapat diartikan sebagai tindakan yang dilakukan dengan sengaja, seperti halnya pelanggaran terhadap peraturan, ketidakadilan dalam penyelesaian tugas dan ujian, melakukan copy paste terhadap tugas rekannya dan

sebagainya. Ketidakjujuran akademik yang dilakukan mahasiswa disebabkan diantaranya adanya tekanan, peluang dan pembenaran perilaku yang diteliti oleh Apriani, dkk (2017), Artani dan Wetra (2017), Deliana dkk (2017), Nursani dan Irianto (2016), Fitriana dan Baridwan (2012), dan Becker, et al., (2006) Selain itu, ada beberapa faktor lainnya seperti self-efficacy yang diteliti oleh Artani dan Wetra (2017), Purnamasari (2013), Pudjiastuti (2012), Kushartanti (2009), dan Bolin (2004) Selain itu, religiusitas oleh Herlyana, dkk (2017), Pamungkas (2014), dan Purnamasari (2013).

Tujuan Penelitian

Berdasarkan hasil dari fenomena dan perumusan masalah di atas, maka tujuan pentlitian ini adalah untuk mengembangkan penelitian yang sebelumnya dan untuk menguji serta menganalisis pengaruh dimensi segitiga kecurangan (Fraud Triangle Dimension), self-efficacy, dan religiusitas terhadap terjadinya kecurangan akademik mahasiswa Akuntansi.

RERANGKA TEORITIS YANG

DIPAKAI DAN HIPOTESIS Kecurangan Akademik

4 berpikir bahwa pekerjaan atau tugas yang

dikumpulkan adalah tugas hasil pekerjaan mahasiswa tersebut.

Kecurangan akademik menurut (Purnamasari, 2013). McCabe & Trevino (1997) dalam Bolin (2004) diantaranya seperti: mencontek pekerjaan teman bagaimanapun caranya, membuka buku catatan tanpa sepengetahuan pengawas ujian, tugas dikerjakan oleh rekan lain, menyalin jawaban rekan lain saat ujian berlangsung, dan sebagainya.

Tekanan

Tekanan merupakan kondisi dimana pelaku kejahatan seketika berada kondisi terdesak sehingga mau tidak mau mereka terpaksa melakukannya guna menutupi kebutuhannya (Tuanakotta, 2010 : 208). Tekanan dapat dikatakan sebagai dorongan atau motivasi dalam diri seseorang (faktor internal) maupun dari lingkungan sekitar (eksternal) yang menyebabkan seseorang tersebut harus melakukan suatu tindakan (Apriani,dkk, 2017). Seseorang yang memilik tekanan akan cendrung untuk melakukan tindakan curang, begitu juga sebaliknya. Hal tersebut sengaja dilakukan untuk dapat merealisasikan sesuatu yang diinginkannya.

Tekanan dalam kaitannya dengan kecurangan akademik yang dirasakan oleh mahasiswa beragam, diataranya tekanan dari orang tua, teman sebaya, perguruan tinggi tempat ia menuntut ilmu, atau tuntutan perusahaan yang memberikan standar IPK tinggi untuk bisa menjadi karyawan (Murdiansyah, dkk, 2017). Selain itu, dengan melakukan ketidakjujuran akademik, mahasiswa berharap akan dilihat sebagai orang yang sukses, patut dipercaya dan dapat mempengaruhi rekan lainnya (Artani dan Wetra, 2017). Jika mahasiswa merasakan banyak tekanan dalam dirinya, maka akan muncul kemungkinan bahwa ia akan melakukan suatu tindakan curang (Becker et al., 2006).

Tekanan menurut Becker et al., (2006) diantaranya: tugas dan ujian sulit

dikerjakan oleh mahasiswa, adanya standar kelulusan yang ditetapkan, dan ketidakcakapan untuk memanajemen waktu.

Peluang

Peluang didefinisisikan sebagai suatu situasi yang mendasari seseorang untuk berbuat curang. Peluang atau kesempatan umumnya ada sebelum terjadinya kecurangan. Hal tersebut didapat pelaku dari mengamati situasi yang ada di sekitarnya (Tuanakotta, 2010 : 211).

Peluang merupakan elemen kedua dalam fraud triangle. Seseorang bisa saja merahasiakan segala tekanan kepada siapa saja atas apa yang mereka rasakan, namun apabila para pelaku kecurangan mempunyai presepsi bahwa mereka memiliki peluang untuk melakukan kecurangan, maka mereka akan segera melakukan kecurangan tersebut tanpa diketahui orang lain (Tuanakotta, 2010 : 211). Contoh sederhana dari peluang adalah mahasiswa dapat menentukan waktu yang tepat untuk membuka kunci jawaban yang mereka miliki dengan cara memperhatikan lingkungan sekitar terutama dosen atau pengawas ujian. ketika pengawas ujian lengah atua tidak memperhatikan situasi ruang kelas, maka pada saat itulah mahasiswa yang curang tersebut akan bertindak.

Pembenaran

5 Setelah kejahatan dilakukan,

rationalization ini ditinggalkan dan tidak diperlukan lagi. Pada awalnya pelaku merasa bersalah karena telah melawan aturan yang ada, namun ketika mengulangi perbuatan tersebut untuk kedua kalinya atau seterusnya, mereka akan merasa mudah dan akhirnya menjadi biasa (Tuanakotta, 2010 : 212). Pembenran menurut Apriani, et al., (2017) diantaranya seperti: (1) mencontek adalah hal yang wajar, (2) mencontek untuk mendapatkan nilai tinggi, (3) mencontek menaikkan harga diri, (4) mencontek adalah cara instant untuk mendapatkan nilai yang diinginkan.

Self-Effiacy

Self-efficacy merupakan sebuah ekspektasi dalam diri manusia yang menentukan seberapa banyak usaha dan seberapa lama seseorang akan berusaha bertahan dalam menghadapi permasalahan dan pengalaman yang tidak menyenangkan (Bandura, 1997) dalam Pudjiastuti (2012). Menurut Bandura (1997) dalam Ghufron dan Risnawita (2011 : 75) menyatakan bahwa efikasi diri merupakan hasil dari suatu proses kognitif berupa keputusan, keyakinan, atau pengharapan tentang sejauh mana individu memperkirakan kemampuan dirinya dalam melaksanakan tugas, atau sebuah tindakan tertentu yang dibutuhkan untuk mencapai hasil yang diinginkan. Dalam kehidupan sehari-hari, efikasi diri memimpin kita untuk menentukan cita-cita yang menantang dan tetap bertahan dalam menghadapi kesulitan. Bandura (1997) dalam Ghufron dan Risnawita (2011 : 78) menjelaskan bahwa efikasi diri seseorang bersumber dari empat hal, diantaranya: pengalaman keberhasilan, pengalaman orang lain, persuasi verbal, dan kondisi fisiologi.

Religiusitas

Menurut Kamus Besar Bahasa Indonesia, religi merupakan sebuah kepercayaan kepada Tuhan, kepercyaan kepada pencipta alam semesta. Sedangkan

religiusitas diartikan sebagai tingkat religi yang dimiliki manusia atau secara sederhana adalah tingkat kepercayaan manusia terhadap Tuhannya.

Religiusitas diwujudkan dengan tidak hanya saat seseorang melakukan perilaku ritual (beribadah saja), tetapi juga saat melakukan perbuatan baik yang didorong oleh kekuatan lahir maupun batin. Religiusitas menuntun seseorang untuk dapat terhindar dari perbuatan yang tidak benar. Hampir semua agama mengajarkan kebaikan dalam berperilaku. Religiusitas berpengaruh negatif terhadap kecurangan akademik (Purnamasari, 2013), hal tersbut memiliki makna bahwa seseorang yang memiliki religiusitas tinggi akan merasa takut akan Tuhannya dimana ia akan percaya adanya Karma atau balasan atas setiap perbuatan di dunia ini. Indikator pengukuran religiusitas seseorang menurut Glock dan Stark dalam Ghufron dan Risnawita (2011 : 170) dapat dilihat dari dimensi berikut: dimensi iman, dimensi ibadah, dimensi ihsan dan penghayatan, dimensi pengetahuan agama, dan dimensi pengamalan dan konsekuensi.

Pengaruh Tekanan (Pressure) Terhadap Terjadinya Kecurangan Akademik Mahasiswa Jurusan Akuntansi

6 mahasiswa terkadang melegalkan segala

cara agar sedikit demi sedikit tekanan tersebut hilang. Sehingga, semakin tinggi tekanan yang dirasakan oleh mahasiswa, maka mahasiswa tersebut akan cenderung untuk berbuat curang (Apriani, dkk 2017). Hipotesis 1 : Tekanan berpengaruh

terhadap kecurangan akademik mahasiswa jurusan akuntansi.

Pengaruh Peluang (Opportunity) Terhadap Terjadinya Kecurangan Akademik Mahasiswa Jurusan Akuntansi

Peluang bisa saja terjadi karena adanya celah yang dimanfaatkan secara tidak benar atau dapat dikarenakan lemahnya pengawaasan. Peluang terjadinya kecurangan akademik di kalangan mahasiswa antara lain mencontek, membuka kertas jawaban saat ujian (ngrepek), membuka handphone di dalam ruang ujian, mencari jawaban dari rekan yang berada di luar kelas, dan sebagainya.

Penelitian yang dilakukan oleh Deliana, dkk (2017), Nursani dan Irianto (2016), Fitriana dan Baridwan (2012) dan Becker et al.,(2006) menujukkan bahwa variabel peluang (opportunity) berpengaruh terhadap terjadinya kecurangan akademik. Sebagai contoh, penelitian yang dilakukan oleh Nursani dan Irianto (2016) menemukan bahwa peluang yang dilihat oleh mahasiswa berasal dari sumber lain salah satunya teknologi internet, kondisi kelas, dan koneksi dengan kakak tingkat. Hal ini menjelaskan bahwa peluang dapat terjadi saat dosen meninggalkan ruang ujian, lemahnya pengawasasn saat ujian, mahasiswa berada pada lingkungan yang sering melakukan kecurangan, atau posisi mahasiswa strategis untuk melakukan kecurangan, maka hal-hal tersebut akan semakin mendorong mahasiswa untuk berbuat curang saat ujian.

Hipotesis 2 : Peluang berpengaruh terhadap kecurangan akademik mahasiswa jurusan akuntansi.

Pengaruh Pembenaran (Rationalization) Terhadap Terjadinya Kecurangan Akademik Mahasiswa Jurusan Akuntansi

Pembenaran (raionalization) menurut Padmayanti, dkk (2017) menyatakan bahwa rasionalisasi adalah proses atau cara untuk menjadikan sesuatu yang tidak rasional menjadi rasional atau dapat diterima dengan akal sehat. Pembenaran umumnya berupa alasan, seperti: “tidak ada orang lain yang dirugikan atas tindakan ini”, “hal ini saya lakukan untuk tujuan baik” (Wilopo, 2016 : 283).

Penelitian terhadap variabel pembenaran dalam kaitannya dengan terjadinya kecurangan akademik salah satunya dilakukan oleh oleh Padmayanti, dkk (2017) dimana dari sepuluh pernyataan, terdapat tiga indikator dengan skor tertinggi yaitu: 1) jika soal ujian yang diberikan dosen mudah, maka saya bisa mendapatkan nilai bagus tanpa harus berbuat curang, 2) saya sering melihat rekan saya melakukan kecurangan, hal ini memotivasi saya untuk turut berbuat curang, 3) saya melakukan kecurangan hanya saat saya terdesak. Tiga indikator tersebut menujukkan bahwa mahasiswa membenarkan segala alasan untuk dapat menyelamatkan dirinya. Mereka terkadang memikirkan bahwa tindakan mereka benar tanpa memikirkan jangka panjang dari perilaku terebut. Sehingga, jika mahasiswa memiliki berbagai pembenaran atas perilakunya yang menyimpnag, maka mereka akan berikir bahwa melakukan kecurangan adalah hal yang wajar.

7 Pengaruh Self-Efficacy Terhadap

Terjadinya Kecurangan Akademik Mahasiswa Jurusan Akuntansi

Self-efficacy banyak didefinisikan sama dengan kepercayaan diri seseorang. Efikasi diri merupakan keyakinan pada kemampuan seseorang untuk mengatur dan melakukan serangkaian tindakan yang diperlukan dalam mencapai keinginannya (Ghufron dan Risnawita 2011 : 73). Efikasi diri dalam kaitannya dengan bidang akademik dapat dipahami sebagai keyakinan mahasiswa terhadap keamampuan dirinya untuk mengerjakan sesuatu. Orang yang memiliki efikasi diri tinggi, berarti ia memiliki keyakinan diri yang tinggi bahwa ia akan dapat meyelesaikan tugasnya dengan baik. Begitu juga sebaliknya, jika mahasiswa memiliki slef-efficacy rendah, maka mahasiswa tersebut akan mempresepsikan bahwa kemampuan yang dimiliknya belum tentu dapat membuatnya berhasil melalui ujian atau suatu permasalahan. Sehingga dapat disimpulkan bahwa semain tinggi self-efficacy yang dimiliki mahasiswa, maka ia akan cenderung untuk mempercayai kemampuan dirinya dan menghindari perliaku mencontek.

Hipotesis 4 : Self-efficacy berpengaruh terhadap kecurangan akademik mahasiswa jurusan akuntansi.

Pengaruh Religiusitas Terhadap Terjadinya Kecurangan Akademik Mahasiswa Jurusan Akuntansi

Religiusitas merupakan tingkatan kepercayaan seseorang terhadap adanya Tuhan. Kepercayaan seseorang tersebut nantinya akan membantu dalam menentukan apakah perbuatan yang dilakukan baik atau tidak. Seseorang dengan religiusitas tinggi akan cenderung menghindari perbuatan yang dirasa akan merugikan kehidupannya di waktu yang akan datang, mereka juga mempertimbangkan terkait adanya karma

atau balasan atas perbuatan tidak baik yang pernah mereka lakukan. Dengan demikian, mereka akan senantiasai berhati-hati dalam berbuat dan lebih memilih cara yang baik.

Sehingga, apabila religiusitas mahsiswa tinggi, maka kecurangan akademik yang dilakukan mahasiswa akan rendah. Begitu juga sebaliknya, jika religiusitas mahasiswa rendah, maka motivasi untuk melakukan kecurangan akademik akan meningkat. Penelitian ini mendukung penelitian yang telah dilakukan oleh Herlyana, dkk (2017), Zamzam, dkk (2014), dan Purnamasari (2013).

Hipotesis 5 : Religiusitas berpengaruh terhadap kecurangan akademik mahasiswa jurusan akuntansi.

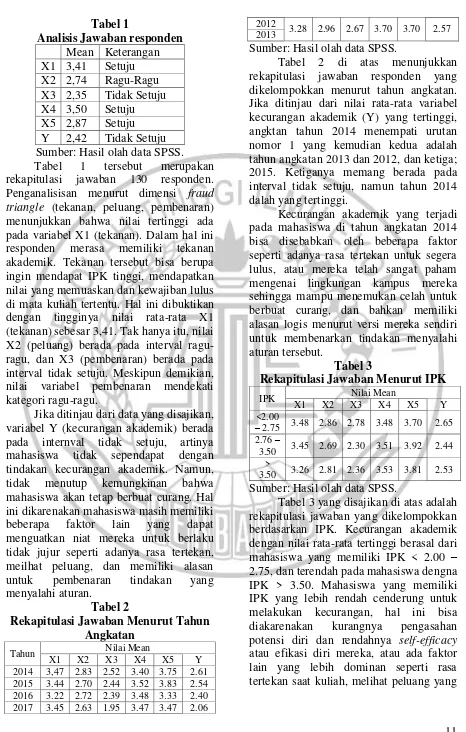

Kerangka Pemikiran

Berdasarkan hasil dari penjelasan hubungan antar variabel yang telah dikemukakan, maka dapat dibuat sebuah kerangka pemikiran mengenai pengaruh dimensi fraud triangle, self-efficacy, dan religiusitas terhadap terjadinya kecurangan akademik mahasiswa jurusan akuntansi. Adapun kerangka pemikiran digambarkan sebagai berikut:

8 METODE PENELITIAN

Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi dalam penelitan ini adalah seluruh mahasiswa STIE Perbanas Surabaya. Sedangkan sampel penelitian ini adalah mahasiswa jurusan S1 Akuntansi. Pemilihan mahasiswa Akuntansi sebagai sampel karena diharapkan nantinya mahsiswa S1 Akuntansi ketika bekerja sebagai akuntan dapat menjadi seorang akuntan yang menjunjung baik kode etik profesi dan integritas.

Penentuan ukuran sampel menggunakan rumus Slovin. Pengukuran jumlah sampel dengan menggunakan rumus Slovin berfungi untuk mengetahui berapa jumlah minimum sampel yang harus diambil dari total populasi. Sampel diambil dari mahasiswa aktif S1 Akuntansi STIE Perbanas Surabaya periode Genap 2017/2018 yang berjumlah 1.169 mahasiswa. Dimana Mahasiswa akan berada pada semester dua, empat, enam, dan delapan atau lebih dari semester delapan. Dengan menggunakan rumus Slovin yang diatur tingkat toleransi kesalahan 10%, maka akan ada 97,6 atau dibulatkan menjadi 98 mahasiswa yang nantinya akan dijadikan sampel. Nilai sebesar 98 tersebut merupakan nilai minimal untuk pengambilan sampel, sehingga harus lebih dari 98 mahasiswa yang dijadikan sampel agar dapat mengcover kuesioner yang tidak layak uji. Sampel penelitian ini mengambil 130 mahasiswa Akuntansi STIE Perbanas Surabaya, dimana mahasiswa pada semester dua, empat, enam, dan delapan masing-masing akan terwakili sebanyak 30 mahasiswa, sedangkan mahasiswa yang berada di atas semeseter delapan akan terwakili sebanyak 10 mahasiswa.

Teknik pengambilan sampel pada penelitian ini menggunakan non propability sampling, dengan teknik Convenience Sampling. Dengan teknik ini sampel didapatkan dari anggota populasi yang dapat ditemui dengan mudah untuk memberikan informasi kepada peneliti.

Data dan Metode Pengumpulan Data Penelitian ini berbentuk penelitan kuantitatif, yang mana data dari penelitian ini didapat dari kuesioner yang dibagikan kepada mahasiswa jurusan Akuntansi di STIE Perbanas Surabaya. Kuesioner yang disebar berjumlah 130 kuesioner dimana semester 2, 4, 6, dan 8 akan terwakili sebanyak 30 sampel, sedangkan mahasiswa yang berada pada semester lebih dari semester 8 akan terwakili sebanyak 10 sampel. Data dari kuesioner tesebut akan diolah jika kuesioner telah terisi secara lengkap.

Variabel Penelitian

Variabel yang digunakan dalam penelitian ini meliputi variabel dependen; kecurangan akademik, dan variabel independen yaitu dimensi fraud triangle, self-efficacy, dan religiusitas.

Definisi Operasional dan Pengukuran Variabel

Kecurangan Akademik

kecurangan akademik adalah tindakan yang dilakukan oleh mahasiswa secara sengaja, menyalahi aturan yang berlaku dan dengan cara yang tidak jujur dan tidak etis. Tindakan curang yang biasanya dilakukan mahasiswa antara lain seperti mencontek saat ujian, membuka jawaban yang telah dibawa dari rumah, membuka jawaban yang tertera pada handphone, menyalin jawaban teman, membantu teman berbuat curang, memalsukan sumber tugas teman, melakukan kerjasama untuk meyelesaikan tugas, meminta orang lain untuk menggantikan dirinya saat ujian berlangsung, dan sebagainya.

9 berusaha mencontek pekerjaan teman

bagaimanapun caranya, (2) menggunakan buku catatan tanpa sepengetahuan pengawas, (3) tugas dikerjakan oleh tekan lain, (4) menyalin jawaban rekan lain, (5) bekerjasama mengerjakan PR, (6) membantu rekain lain berbuat curang, (7) mengutip tanpa menyantumkan sumber,

(8) mempelajari model soal dan jawaban dari kelas sebelah, (9) mengakui pekerjaan rekan lain sebagai pekerjaan kita. Kesembilan indikator tersebut akan diukur dengan manggunakan skala Likert 1-5. Poin 1 menunjukkan “Sangat Tidak Setuju” dan poin 5 menunjukkan “Sangat Setuju”.

Tekanan

Tekanan dapat definisikan sebagai kondisi dimana seseorang perlu untuk melakukan suatu hal. Tekanan yang dirasakan mahasiswa baik yang berasal dari dalam dirinya atau dari eksternal akan mendorong niatnya untuk berbuat curang. Tekanan yang sering dirasakan oleh mahasiswa antara lain tekanan karena tuntutan akademis di kampus, tuntutan rekan sebaya, dan tuntutan dari orang tua. Pada variabel ini peneliti mengacu pada pengukuran variabel yang dilakukan oleh Becker et al., (2006), dimana indikator variabel tekanan akan diukur dengan: (1) tugas terlalu banyak dan sulit dikerjakan mahasiswa, (2) ujian yang diberikan terlalu sulit untuk djawab, (3) mahasiswa kesulitan untuk memenuhi standar kelulusan mata kuliah tertentu, (4) mahasiswa tidak bisa mengatur waktunya dengan baik.

Keempat indikator tersebut nantinya akan dikembangkan menjadi 10 item pernyataan, yang mana kesepuluh item tersebut akan diukur dengan menggunakan skala Likert 1-5. Poin 1 menunjukkan “Sangat Tidak Setuju” dan poin 5 menunjukkan “Sangat Setuju”. Semakin tinggi angka penilaian yang diberikan, maka mahasiswa akan cenderung berbuat curang.

Peluang

Peluang terjadinya kecurangan akademik oleh mahasiswa didasarkan terdapatnya situasi yang dimana mahasiswa teresbut merasa memiliki kondisi yang tepat dan memungkinkan untuk bertindak curang. Peluang yang sering terlihat oleh mahasiswa adalah terkait dengan pengamatan yang ia lakukan

pada lingkungan sekitarnya. Pengukuran variabel Peluang didasarkan oleh penelitian terdahulu yang telah dilakukan oleh Deliana, dkk (2017), Apriani, dkk (2017), Nursani dan Irianto (2016) yang mengacu pada indikator pengukuran variabel yang dikemukakan oleh Becker et al., (2006) sebagai berikut: (1) pengajar tidak melakukan pengecekan tindakan plagiarism mahasiswa, (2) pengajar tidak mengubah pola soal dan ujian, (3) mahasiswa sering mengamati lingkungan sekitarnya, (4) pengajar tidak melakukan pencegahan saat mahasiswa curang.

Keempat indikator tersebut nantinya akan dikembangkan menjadi 10 item pernyataan, yang mana kesepuluh item tersebut akan diukur dengan menggunakan skala Likert 1-5. Poin 1 menunjukkan “Sangat Tidak Setuju” dan poin 5 menunjukkan “Sangat Setuju”. Semakin tinggi angka penilaian yang diberikan, maka mahasiswa akan cenderung berbuat curang.

Pembenaran

10 dilakukan oleh Apriani, dkk (2017) dengan

indikator yang mengacu pada penelitian yang dilakukan oleh Becker, et al., (2006) sebagai berikut: (1) pengajar tidak memberikan penjelasan atas perilaku tidak jujur, (2) tidak ada sanksi tegas untuk mahasiswa yang berbuat curang, (3) fakultas tidak mendeteksi kecurangan, (4) sanksi yang diberikan tidak sepadan.

Keempat indikator tersebut nantinya akan dikembangkan menjadi 10 item pernyataan, yang mana kesepuluh item tersebut akan diukur dengan menggunakan skala Likert 1-5. Poin 1 menunjukkan “Sangat Tidak Setuju” dan poin 5 menunjukkan “Sangat Setuju”. Semakin tinggi angka penilaian yang diberikan, maka mahasiswa akan cenderung berbuat curang.

Self-Efficacy

Self-Efficacy atau afikasi diri merupakan kepercayaan diri atau kemampuan diri dalam mengatur dan melaksanakan suatu tindakan guna mencapai hasil suatu usaha. Efikasi diri merupakan keyakinan tentang apa yang mampu dilakukan oeh seseorang. Efikasi diri pada mahasiswa dapat membantu mahasiswa untuk tidak bertindak curang. Efikasi diri dalam bidang akademik memiliki pengukuran salah satunya berdasarkan proses kognitif masing-masing individu. Pernyataan tersebut didasarkan atas penelitian yang dilakukan oleh Albert Bandura (1997) dalam Ghufron dan Risnawita (2011 : 80-81) yang diukur berdasarkan beberapa faktor, diantaranya: (1) pengalaman keberhasilan, (2) pengalaman orang lain, (3) persuasi verbal, (4) kondisi fisiologis.

Keempat indikator tersebut nantinya akan dikembangkan menjadi 8 item pernyataan, yang mana kedelapan item tersebut akan diukur dengan menggunakan skala Likert 1-5. Poin 1 menunjukkan “Sangat Tidak Setuju” dan poin 5 menunjukkan “Sangat Setuju”. Semakin tinggi angka penilaian yang diberikan,

maka mahasiswa akan cenderung tidak berbuat curang.

Religiusitas

Religiusitas dapat didefinisikan sebagai tingkat komitmen seseorang terhadap agamanya. Religiusitas juga dapat diartikan sebagai tingkat kedalaman seseorang untuk meyakini suatu agama yang diimbangi dengan pengetahuan dan pengalaman yang pernah dirasakan oleh individu tersebut dengan cara mengamalkan nilai-nilai agama berupa mematuhi peraturan yang telah ditetapkan-Nya, dan melakukan segala kewajiban agama dengan keikhlasan hati dalam kehidupan sehari-hari. Salah satu aspek dalam variabel religiusitas yang nantinya akan diteliti adalah cara seseorang berperilaku yang selanjutnya pengukuran akhlak tersebut menggunakan indikator yang diungkapkan oleh Glock and Stark dalam Ghufron dan Risnawita (2011 : 170) sebagai berikut: (1) dimensi iman, (2) dimensi ibadah, (3) dimensi ihsan dan penghayatan, (4) dimensi pengetahuan agama, (5) dimensi pengamalan dan konsedkuensi.

Kelima indikator tersebut nantinya akan dikembangkan menjadi 7 item pernyataan, yang mana ketujuh item tersebut akan diukur dengan menggunakan skala Likert 1-5. Poin 1 menunjukkan “Sangat Tidak Setuju” dan poin 5 menunjukkan “Sangat Setuju”. Semakin tinggi angka penilaian yang diberikan, maka mahasiswa akan cenderung tidak berbuat curang.

HASIL PENELITIAN DAN

PEMBAHASAN Uji Deskriptif

11 Sumber: Hasil olah data SPSS. Tabel 1 tersebut merupakan rekapitulasi jawaban 130 responden. Penganalisisan menurut dimensi fraud triangle (tekanan, peluang, pembenaran) menunjukkan bahwa nilai tertinggi ada pada variabel X1 (tekanan). Dalam hal ini responden merasa memiliki tekanan akademik. Tekanan tersebut bisa berupa ingin mendapat IPK tinggi, mendapatkan nilai yang memuaskan dan kewajiban lulus di mata kuliah tertentu. Hal ini dibuktikan dengan tingginya nilai rata-rata X1 (tekanan) sebesar 3,41. Tak hanya itu, nilai X2 (peluang) berada pada interval ragu-ragu, dan X3 (pembenaran) berada pada interval tidak setuju. Meskipun demikian, nilai variabel pembenaran mendekati kategori ragu-ragu.

Jika ditinjau dari data yang disajikan, variabel Y (kecurangan akademik) berada pada internval tidak setuju, artinya mahasiswa tidak sependapat dengan tindakan kecurangan akademik. Namun, tidak menutup kemungkinan bahwa mahasiswa akan tetap berbuat curang. Hal ini dikarenakan mahasiswa masih memiliki beberapa faktor lain yang dapat menguatkan niat mereka untuk berlaku tidak jujur seperti adanya rasa tertekan, meilhat peluang, dan memiliki alasan untuk pembenaran tindakan yang menyalahi aturan.

Tabel 2

Rekapitulasi Jawaban Menurut Tahun Angkatan

Sumber: Hasil olah data SPSS.

Tabel 2 di atas menunjukkan rekapitulasi jawaban responden yang dikelompokkan menurut tahun angkatan. Jika ditinjau dari nilai rata-rata variabel kecurangan akademik (Y) yang tertinggi, angktan tahun 2014 menempati urutan nomor 1 yang kemudian kedua adalah tahun angkatan 2013 dan 2012, dan ketiga; 2015. Ketiganya memang berada pada interval tidak setuju, namun tahun 2014 dalah yang tertinggi.

Kecurangan akademik yang terjadi pada mahasiswa di tahun angkatan 2014 bisa disebabkan oleh beberapa faktor seperti adanya rasa tertekan untuk segera lulus, atau mereka telah sangat paham mengenai lingkungan kampus mereka sehingga mampu menemukan celah untuk berbuat curang, dan bahkan memiliki alasan logis menurut versi mereka sendiri untuk membenarkan tindakan menyalahi aturan tersebut.

Tabel 3

Rekapitulasi Jawaban Menurut IPK

IPK Nilai Mean

Sumber: Hasil olah data SPSS.

12 mengntungkan, atau memiliki alasan untuk

membenarkan tindakan yang salah.

Mahasiswa yang memiliki IPK tinggi cenderung untuk tidak melakukan ketidakjujuran saat ujian maupun saat pengerjaan tugas. Hal ini bisa dikarenakan mereka telah berupaya untuk meningkatkan kemampuan dan potensi mereka serta memiliki cara untuk mengatasi situasi sulit dalam pribadi mereka. Hal ini terkadang berbalik dengan kondisi mahasiswa yang memiliki IPK yang lebih rendah. Meskipun demikian, bukan berarti mahasiswa yang memiliki nilai IPK rendah memiliki kekurangan atas segalanya, namun bisa saja dikarenakan terdapat faktor lain yang membuat kinerja akademik mereka manjadi kurang maksimal.

Tabel 4

Rekap Jawaban Menurut Tahu Tidaknya Istilah Kecuranagan

Akademik

Nilai Mean

X1 X2 X3 X4 X5 Y

Ya 3.41 2.73 2.33 3.51 3.86 2.41 Tidak 3.54 2.76 2.40 3.47 3.88 2.44

Sumber: Hasil olah data SPSS.

Hasil rekapitulasi jawaban responden pada Tabel 4 menunjukkan bahwa terdapat selisih nilai rata-rata sebesar 0.03 pada variabel Y (kecurangan akademik) yang berasal dari mahasiswa

yang tidak atau belum mengetahui istilah kecurangan akademik. Meskipun bernilai kecil dan keduanya masih berada pada interval tidak setuju, namun dengan adanya selisih tersebut menandakan masih terdapat kemungkinan mahasiswa untuk berbuat curang. Jika ditelaah kembali, hal ini dikarenakan tingginya nilai rata-rata pada variabel X1(tekanan), X2 (peluang) dan X3 (pembenaran) pada mahasiswa yang tidak mengetahui istilah tersebut. Sehingga, ketiga faktor ini juga dapat mempengaruhi mahasiswa untuk berbuat tidak adil saat mengerjakan tugas maupun ujian.

Uji Validitas danReliabilitas

Uji validitas digunakan untuk menguji sah atau validnya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2016b : 52). Sedangkan Uji reliabilitas digunakan sebagai alat untuk mengukur suatu kuesioner, yang merupakan indikator dari variabel atau konstruk, apakah kuesioner tersebut dikatakan reliabel (handal) atau tidak (Ghozali, 2016b : 47). Pada Tabel 5 berikut akan menampilan ringkasan uji validitas dan reliabilitas pada penelitian ini.

Tabel 5

Ringkasan Uji Validitas dan Reliabilitas

X1 X2 X3 X4 X5 Y

Validitas Valid Valid Valid Valid Valid Valid

Reliabilitas Reliabel Reliabel* Reliabel Reliabel* Reliabel* Reliabel

Sumber: Hasil olah data SPSS.

Syarat penelitian dengan menggunakan data primer yang baik adalah pertama; indikator pernyataan harus valid dan reliabel. Pada penelitian ini, kelima variabel dan setiap indikakor pengukuran yang dimunculkan semuanya telah valid. Selain itu, uji validitas ini juga menandakan bahwa variabel yang diujikan mampu terukur secara baik melalui

indikator atau item pernyataan yang ditampilkan.

13 ditempuh yakni dengan menghapus

beberapa item pernyataan hingga nilai

Cronbach’ Alpha nya lebih dari 0.6. Sehingga keseluruhan item pernyataan yang reliabel berjumlah 49 item pernyataan saja. Namun demikian, adapun item pernyataan yang masih tersisa tetap dapat mencerminkan indikator masing-masing variabel secara baik.

Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah dalam sebuah model regresi variabel independen dan variabel dependen atau keduanya memiliki distribusi normal atau tidak. Selain itu, uji asumsi klasik juga digunakan untuk menguji apakah ditemukan adanya korelasi antar variabel independen dalam model regresi. Hasil uji asumsi klasik dalam penelitian ini adalah sebagai berikut:

Uji Normalitas

Uji Normalitas digunakan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Alat statistik yang digunakan untuk menguji normalitas data adalah Kolmogorov-smirnov dengan tingkat signifikansi sebesar 5%. Persamaan regresi dapat dinyatakan normal apabila nilai signifikan ≥ 0,05 Ghozali (2016b : 157). Hasil uji normalitas dapat dilihat pada Tabel 6 berikut ini:

Tabel 6 Uji Normalitas

Keterangan Unstandarized Residual

N 130

Kolmogorov – Smirnov Z 0,059

Asymp– Sig (2-tailed) 0,200

Sumber: Hasil olah data SPSS.

Model regresi pada penelitian ini dapat dinyatakan memiliki data yang terdistribusi secara normal. Hal tersebut dapat disimpulkan berdasarkan hasil pada Tabel 4.21 di atas yang menunjukkan bahwa nilai Asymp. Sig. (2-tailed) sebesar 0,200 dimana nilai tersebut lebih besar dari 0,05.

Uji Multikolinearitas

Uji Multikolienearitas bertujuan untuk menguji dalam model regresi terdapat hubungan antara satu atau seluruh variabel independen. Alat yang digunakan untuk melakukan uji multikolinearitas adalah dengan menggunakan Variance Inflation Factor (VIF), ketika nilai VIF <10 atau sebesar 0.1, maka tidak terjadi multikoliearitas. Namun, apabila nilai VIF sebesar > 10, maka variabel data mengalami multikolinearitas (Ghozali, 2016b : 103). Hasil uji multikolinieritas dapat dilihat pada Tabel 7 berikut:

Tabel 7

Uji Multikolinearitas

Variabel independen

Coliniarity

Statistic Keterangan

VIF

Tekanan 1,360 Non

Multikolinieritas

Peluang 1,930 Non

Multikolinieritas

Pembenaran 2,112 Non

Multikolinieritas

Self-Efficacy 1,233 Non

Multikolinieritas

Religiusitas 1,512 Non

Multikolinieritas

Sumber: Hasil olah data SPSS.

Secara keseluruhan, nilai VIF masing-masing variabel berada dibawah nilai 10, sehingga kelima variabel independen tidak memiliki gejala multikolinaritas

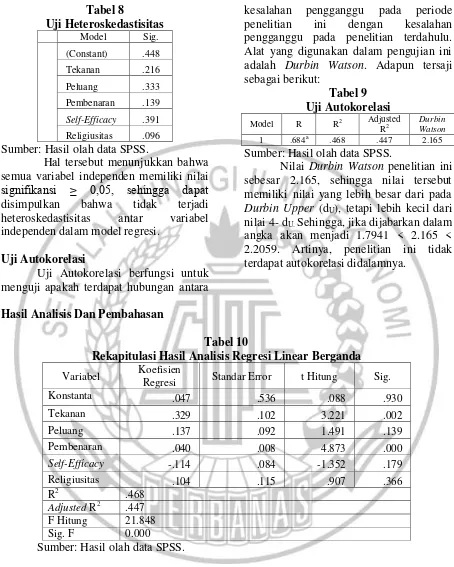

Uji Heteroskedastisitas

14 Tabel 8

Uji Heteroskedastisitas

Model Sig.

(Constant) .448

Tekanan .216

Peluang .333

Pembenaran .139

Self-Efficacy .391

Religiusitas .096

Sumber: Hasil olah data SPSS.

Hal tersebut menunjukkan bahwa semua variabel independen memiliki nilai signifikansi ≥ 0,05, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas antar variabel independen dalam model regresi.

Uji Autokorelasi

Uji Autokorelasi berfungsi untuk menguji apakah terdapat hubungan antara

kesalahan pengganggu pada periode penelitian ini dengan kesalahan pengganggu pada penelitian terdahulu. Alat yang digunakan dalam pengujian ini adalah Durbin Watson. Adapun tersaji sebagai berikut:

Tabel 9 Uji Autokorelasi

Model R R2 Adjusted

R2

Durbin Watson

1 .684a .468 .447 2.165

Sumber: Hasil olah data SPSS.

Nilai Durbin Watson penelitian ini sebesar 2.165, sehingga nilai tersebut memiliki nilai yang lebih besar dari pada Durbin Upper (dU), tetapi lebih kecil dari

nilai 4- dU. Sehingga, jika dijabarkan dalam

angka akan menjadi 1.7941 < 2.165 < 2.2059. Artinya, penelitian ini tidak terdapat autokorelasi didalamnya.

Hasil Analisis Dan Pembahasan

Tabel 10

Rekapitulasi Hasil Analisis Regresi Linear Berganda

Variabel Koefisien

Regresi Standar Error t Hitung Sig.

Konstanta .047 .536 .088 .930

Tekanan .329 .102 3.221 .002

Peluang .137 .092 1.491 .139

Pembenaran .040 .008 4.873 .000

Self-Efficacy -.114 .084 -1.352 .179

Religiusitas .104 .115 .907 .366

R2 .468

Adjusted R2 .447

F Hitung 21.848

Sig. F 0.000

Sumber: Hasil olah data SPSS.

Tabel di atas menunjukkan bahwa dari kelima variabel, variabel tekanan dan pambenaran lah yang berpengaruh (karena nilai signifikansi dibawah 0.05), sedangkan variabel peluang, self-efficacy, dan religiusitas tidak berpengaruh. Selain itu, nilai Adjusted R2 menunjukkan angka 0,447 atau 44,7 persen sehingga dapat disimpulkan bahwa variabel independen

15 diterima yang artinya model regresi fit,

sehingga dapat digunakan untuk mengetahui pengaruh variabel tekanan, peluang, pembenaran, self-efficacy dan religiusitas secara bersama-sama mempengaruhi variabel kecurangan akademik.

Analisis Pengaruh Tekanan Terhadap Kecurangan Akademik

Berdasarkan data pada Tabel 10, koefisien regresi untuk variabel tekanan adalah sebesar positif 0.329, artinya bahwa setiap peningkatan variabel tekanan sebesar satu satuan, maka variabel kecurangan akademik akan mengalami kenaikan sebesar 0.329 satuan dengan asumsi variabel lain dianggap tetap. Selain itu, nilai signifikansinya sebesar 0.002 (yang mana berada di bawah 0.05) sehingga dapat dikatakan bahwa variabel ini berpengaruh. Hasil tersebut menjelaskan bahwa pernyataan pada Hipotesis 1 (H1) dalam penelitian ini

dinyatakan diterima.

Tekanan berpengaruh terhadap kecurangan akademik mahasiswa ini disebabkan beberapa faktor seperti adanya rasa tertekan akibat tuntutan orang tua, ingin mendapatkan IPK tinggi, adanya tuntutan untuk lulus di mata kuliah tertentu dengan syarat minimal nilai B, karena tidak dapat memanajemen waktu, dan sebagainya. Pada penelitian ini, indikator yang memiliki nilai tertinggi adalah yagn menyatakan bahwa “saya ingin mendapatkan IPK tinggi” dan “saya harus mempertahankan IPK saya agar kinerja saya terlihat bagus”. Dari kedua pernyataan ini membuktikan bahwa mahasiswa merasa bahwa hasil adalah yang utama. Mereka cenderung untuk menginginkan hasil yang baik tanpa ingin bersusah payah melalui proses yang rumit pada saat perkuliahaan. Alhasil, jika rasa tertekan mahasiswa tinggi, maka dapat diapastikan bahwa tingkat kecurangan akademik juga akan naik. Hal ini mendukung Teori Segitiga Kecurangan yang mana menjelaskan bahwa kecurangan

salah satunya terjadi akibat adanya tekanan, serta mendukung teori Tindakan Beralasan yang menjelaskan bahwa perilaku seseorang dapat dilihat dari niatnya. Dalam hal ini mahasiswa berniat untuk memperbaiki prestasi akademiknya dengan cara instant, sehingga perilaku tidak jujurnya diakibatkan adanya niat tersebut.

Cara mengurangi rasa tertekan dapat dilakukan dengan menumbuhkan kebiasaan untuk dapat memanajemen stres bagi mahasiswa, dan diciptakannya lingkungan belajar yang bersinergi serta menyenangkan. Kedua hal tersebut jika terlaksana dengan baik, harapannya mampu meminimalisir tingkat rasa tertekan dan kecurangan akademik.

Analisis Pengaruh Peluang Terhadap Kecurangan Akademik

Koefisien regresi variabel peluang sebesar positif 0.139, artinya adalah bahwa setiap peningkatan variabel peluang sebesar satu satuan, maka variabel kecurangan akademik akan mengalami kenaikan sebesar 0.137 satuan dengan asumsi variabel lain dianggap tetap. Nilai signifikansi variabel ini sebesar 0.139 yang lebih dari 0.05. Hal ini menggambarkan bahwa variabel peluang tidak berpengaruh terhadap variabel kecurangan akademik. Hasil tersebut menjelaskan bahwa pernyataan pada Hipotesis 2 (H2) dalam

penelitian ini dinyatakan ditolak.

16 Penelitian ini tidak mendukung Teori

Segitiga Kecurangan yang mana kecurangan salah satunya dikarenakan adanya peluang. Penelitian ini tidak mendukung teori tersebut dikarenakan peluang pada penelitian ini tidak berpengaruh terhadap terjadinya kecurangan akademik. Namun, penelitian ini mendukung Teori Tindakan Beralasan. Hal ini dikarenakan perilaku mahasiswa dapat tercermin dari niat mereka. Mereka mampu menilai peluang yang menguntungkan karena mereka memiliki tuntutan untuk dipenuhi.

Penelitian terkait variabel ini dapat dijadikan tolak ukur bahwa peraturan yang ada telah terlaksana dengan baik. Selain itu, diharapkan mahasiswa tidak melakukan hal yang menyalahi aturan karena akan merugikan diri sendiri maupun rekan lain yang juga terlibat. Alangkah baiknya jika mahasiswa telah mempersiapkan dengan matang terkait meteri yang akan diujikan, sehingga tidak perlu lagi untuk bergantung dari rekan lain.

Analisis Pengaruh Pembenaran Terhadap Kecurangan Akademik

Koefisien regresi pembenaran sebesar positif 0.040, artinya bahwa setiap peningkatan variabel pembenaran sebesar satu satuan, maka variabel kecurangan akademik akan mengalami kenaikan sebesar 0.,040 satuan dengan asumsi variabel lain dianggap tetap. Selain itu, pembenaran memiliki tingkat signifikansi sebesar 0.000 yang kurang dari 0.05. Hal ini menggambarkan bahwa variabel pembenaran berpengaruh terhadap variabel kecurangan akademik. Hasil tersebut menjelaskan bahwa pernyataan pada Hipotesis 3 (H3) dalam penelitian ini

dinyatakan diterima.

Pembenaran adalah sebuah alasan yang “logis” menurut pelaku kecurangan. Alasan ini muncul untuk mencerna perilaku mereka yang menyalahi aturan. Pada penelitian ini variabel pembenaran berpengaruh terhadap terjadinya

kecurangan akademik. Selain itu, variabel ini memiliki indikator pernyataan yang memiliki nilai tinggi, yakni “saya mencontek karena saya benar-benar terdesak”. Dari item pernyataan tersebut, mencontek bagi mahasiswa adalah hal yang wajar yang dikarenakan satu hal, yaitu rasa terdesak. Rasa ini dapat dikarenakan lupa materi ujian, tidak tahu harus menjawab ujian dengan kata-kata apa, serta dikarenakan jawaban ujian mahasiswa masih sedikit sedangkan waktu ujian akan segera berakhir. Beberapa faktor tersebut dapat dijadikan sebagai alasan yang benar menurut asumsi mereka sendiri hingga akhirnya mereka terpaksa untuk mencontek atau membuka jawaban. Sehingga jika rasa pembenaran mahasiswa atas tindakan yang menyalahi atura tersebut tinggi, maka terdapat kemungkinan tingkat kecurangan akademik juga akan naik.

Penelitian ini mendukung Teori Segitiga Kecurangan yang mana menjelaskan bahwa kecurangan terjadi akibat adanya pembenaran tindakan. Tak hanya teori tersebut, penelitian ini juga mendukung Teori Tindakan Berasalan. Hal ini dikarenakan teori TRB tersebut mampu menjelaskan bagaimana perilaku mahasiswa berdasarkan niat dalam hati mereka. Mahasiswa cenderung berbuat tidak jujur karena mereka memiliki alasan logis, yakni terdesak. Dengan alasan inilah akan muncul niatan mahasiswa untuk berperilaku menyalahi aturan.

17 Analisis Pengaruh Self-Efficacy

Terhadap Kecurangan Akademik Berdasarkan Tabel 10, Koefisien regresi self-efficacy sebesar -0,114 artinya adalah jika self-efficacy mengalami kenaikan satu satuan, maka kecurangan akademik akan mengalami penurunan sebesar -0,114 satuan, dengan asumsi variabel independen lainnya bernilai tetap. Selain itu, nilai signifikansi variabel ini sebesar 0,179 yang lebih dari 0,05. Hal ini menggambarkan bahwa variabel Self-Efficacy tidak berpengaruh signifikan terhadap kecurangan akademik. Hasil tersebut menjelaskan bahwa pernyataan pada Hipotesis 4 (H4) dalam penelitian ini

dinyatakan ditolak.

Self-efficacy adalah sebuah ekpektasi dalam diri manusia yang menentukan seberapa banyak usaha dan seberapa lama seseorang akan bertahan dalam situasi yang tidak menyenangkan (Bandura, 1997) dalam Pudjiastuti (2012). Sehingga, apabila self-efficacy mahasiswa meningkat, maka harapannya tingkat kecurangan akademik akan menurun.

Penelitian ini menujukkan hasil bahwa self-efficacy tidak berpengaruh terhadap penurunan tingkat terjadinya kecurangan akademik. Hal ini bisa dikarenakan berbagai faktor lain, yakni adanyan rasa tertekan, menemukan peluang yang menguntungkan, dan adanya rasa pembenaran. Self-efficacy pada penelitian ini mengacu pada sisi internal dari diri mahasiswa, sedangkan ketiga faktor lain tersebut adalah faktor eksternal. Ketidakberpengaruhan variabel self-efficacy tersebut bisa dikarenakan mahasiswa melihat adanya faktor eksternal yang lebih menguntungkan untuk dapat memenuhi kebutuhan prestasi akademiknya dari pada hanya mengandalkan kemampuan dalam dirinya. Sehingga, apabila faktor eskternal tersebut memiliki pengaruh yang kuat, maka self-efficacy mahasiswa menjadi tidak berguna atau tidak dipedulikan.

Penelitian ini tidak mendukung Teori Tindakan Berasalan karena pada kasus ini

cara penyikapan mahasiswa terhadap tindakan kecurangan akademik yang diukur melalui tingkat self-efficacy mereka tidak berhasil untuk diteliti. Hal ini diakibatkan adanya faktor eksternal yang lebih dominan dari pada tingkat self-efficacy pada diri mahasiswa itu sendiri.

Analisis Pengaruh Religiusitas Terhadap Kecurangan Akademik

Variabel religiusitas memiliki koefisien regresi sebesar positif 0.104, artinya bahwa setiap peningkatan variabel religiusitas sebesar satu satuan, maka variabel kecurangan akademik akan mengalami kenaikan sebesar 0.104 satuan dengan asumsi variabel lain dianggap tetap. Selain itu, nilai signifikansi variabel ini sebesar 0.366 yang mana lebih dari 0.05. Hal ini menggambarkan bahwa variabel religiusitas tidak berpengaruh signifikan terhadap kecurangan akademik. Hasil tersebut menjelaskan bahwa pernyataan pada Hipotesis 5 (H5) dalam

penelitian ini dinyatakan ditolak.

Religiusitas diartikan sebagai tingkat religi yang dimiliki manusia atau secara sederhana adalah tingkat kepercayaan manusia terhadap Tuhannya. Religiusitas diwujudkan dengan tidak hanya saat seseorang melakukan perilaku ritual (beribadah saja), tetapi juga saat melakukan perbuatan baik yang didorong oleh kekuatan lahir maupun batin. Sehingga harapannya semakin tinggi tingkat religiusitas mahasiswa, maka tingkat kecurangan akademik dapat menurun.

18 variabel ini dapat disebabkan karena faktor

eksternal lebih menjanjikan untuk dapat memenuhi kebutuhan mahasiswa dari pada hanya sekedar percaya kepada Tuhan. Percaya kepada Tuhan sebagai pencipta alam ini adalah memang sebuah keharusan umat manusia di dunia ini, namun tidak semua manusia beranggapan bahwa dengan percaya kepada Tuhan segala kebutuhan yang ada di dunia ini akan terpenuhi segera mungkin. Sehingga, masih terdapat manusia yang juga mengandalkan hal-hal lain untuk dapat memenuhi kebutuhannya.

Variabel penelitian ini tidak mendukung Teori Tindakan Berasalan karena pada kasus ini cara penyikapan mahasiswa terhadap tindakan kecurangan akademik yang diukur melalui tingkat religiusitas mereka tidak berhasil untuk diteliti. Hal ini terjadi karena adanya faktor eksternal yang lebih menguntungkan dari pada hanya bergantung pada kekuatan dari dalam diri mahasiswa itu sendiri.

KESIMPULAN, KETERBATASAN,

DAN SARAN

Penelitian ini dilakukan untuk menganalisis pengaruh tekanan, peluang, pembenaran, self-efficacy, dan religiusitas terhadap terjadinya kecurangan akademik mahasiswa Akuntansi. Penelitian ini dilakukan dengan menganalisis 130 kuesioner yang telah di sebarkan kepada 130 mahasiswa Akuntansi di STIE Perbanas Surabaya. Berdasarkan hasil analisis dan pembahasan dapat disimpulkan hasil penelitian ini sebagai berikut: (1) tekanan berpengaruh terhadap kecurangan akademik, (2) peluang tidak berpengaruh terhadap kecurangan akademik, (3) pembenaran berpengaruh terhadap kecurangan akademik, (4) self-efficacy tidak berpengaruh terhadap kecurangan akademik, (5) religiusitas tidak berpengaruh terhadap kecurangan akademik.

Penelitian ini masih memiliki sejumlah keterbatasan baik dalam hal pengambilan sampel, metode yang

digunakan, maupun pengujian. Keterbatasan penelitian terebut antara lain: (1) terjadi penundaan penyebaran kuesioner karena bertepatan dengan libur Hari Raya Idul Fitri 2018, (2) terdapat perbedaan perilaku responden yang diteliti, (3) ada item pernyataan yang belum reliabel pada saat awal pengujian, (4) peneltiian tentang keperilakuan yang dilakukan dengan bentuk kuantitatif umumnya kurang memberikan hasil maksimal.

Saran dari peneliti untuk penelitian selanjutnya adalah: (1) memperhatikan penanggalan pada saat hendak menyebarkan kuesioner, (2) melakukan uji Pilot Test untuk mengindikasi pernyataan yang tidak reliabel, (3) bisa menggunakan mahasiswa di luar STIE Perbanas Surabaya untuk dijadikan sampel penelitian, (4) bisa menggunakan metode selain regresi linear berganda, (5) bisa menambahkan variabel lain yang tidak ada dalam penelitian ini, (6) mencoba untuk mengganti peneltiian ini menjadi bentuk penelitian kualitatif.

DAFTAR RUJUKAN

Albrecht, S., Albrecht, C., Albrecht, C. & Zimbelman, M., 2009. Fraud Examination. 3rd ed. USA: South-Western Cengange Learning.

Apriani, N., Sujana, E., & Sulindawati, I. G. E. (2017). Pengaruh Pressure, Opportunity, dan Rationalization terhadap Perilaku Kecurangan Akademik (Studi Empiris : Mahasiswa Akuntansi Program S1 Universitas Pendidikan Ganesha). E-Journal S1 Ak Universitas Pendidikan Ganesha, Volume 7 No.1, halaman 1–12.

19 No.2, halaman 123–132.

Becker, D., Connolly, J., Lentz, P., & Morrison, J. (2006). Using the business fraud triangle to predict academic dishonesty among business students. Academy of Educational Leadership Journal, Volume 10 No.1, halaman 37–54.

Bolin, A. U. (2004). Self-control, perceived opportunity, and attitutdes as predictors of academic dishonesty. The Journal of Psychology, Volume 138 No.2, halaman 101–114.

Deliana, Abdulrahman, & Nursiah. (2017). Perilaku Kecurangan Akademik (Academic Fraud) Mahasiswa Akuntansi Pada Perguruan Tinggi Negeri di Sumatera Utara. Proceeding (Seminar Nasional Akuntansi Dan Bisnis), Halaman 3–9.

Fitriana, A., & Baridwan, Z. (2012). Perilaku Kecurangan Akademik Mahasiswa Akuntansi: Dimensi Fraud Triangle. Jurnal Akuntansi Multiparadigma (JAMAL), Volume 3 No.2, halaman 161–331.

Ghozali, I., 2016a. Desain Penelitian Kuantitatif dan Kualitatif Untuk Akuntansi, Bisnis, dan ilmu Sosial Lainnya. Semarang: Yoga Pratama.

________, 2016b. Aplikasi Analisis Multivariete Dengan Program IBM SPSS 23. 8th ed. Semarang: Badan Penerbit Universitas Diponegoro.

Ghufron, M. & Risnawita, R., 2011. Teori-Teori Psikologi. Yogyakarta: Ar-Ruzz Media.

Hartono, J., 2016. Metodologi Penelitian Bisnis. Edisi Ke-6. Yogyakarta: bpfe.

Herlyana, V., Sujana, E., & Prayudi, M. A. (2017). Pengaruh Religiusitas dan Spiritualitas Terhadap Kecurangan

Akademik Mahsiswa (Studi Empiris Pada Mahasiswa Universitas Pendidikan Ganesha Singaraja). E-Journal S1 Ak Universitas Pendidikan Ganesha, Volume 8 No.2.

http://www.perbanas.ac.id (diakses tanggal 20 Maret 2018, pukul 07:04 WIB)

Janinuri, 2014. Pengantar Statistik Inferensial. STKIP-YPM, Jambi.

Kushartanti, A. (2009). Perilaku Menyontek Ditinjau dari Kepercayaan Diri. Indigenous: Jurnal Ilmiah Psikologi, Volume 11 No.2, halaman 38–46.

McCabe, D. L., Butterfield, K. D., & Treviño, L. K. (2006). Academic dishonesty in graduate business programs: Prevalence, causes, and proposed action. Academy of

Management Learning and

Education, Volume 5 No.3, halaman 294–305.

Murdiansyah, I., Sudarma, M., & Nurkholis. (2017). Pengaruh Dimensi Fraud Diamond Terhadap Perilaku Kecurangan Akademik (Studi Empiris Pada Mahasiswa Magister Akuntansi Universitas Brawijaya). Jurnal Akuntansi Aktual, Volume 4 No.2, halaman 121–133.

Nursani, R., & Irianto, G. (2016). Perilaku Kecurangan Akademik Mahasiswa : Dimensi Fraud Diamond. Jurnal Ilmiah Mahasiswa FEB, Volume 2 No.2, halaman 15.

20 Volume 4 No.1, halaman 1–21.

Pamungkas, I. D. (2014). Pengaruh Religiusitas dan Rasionalisasi dalam Mencegah dan Mendeteksi Kecenderungan Kecurangan Akuntansi. Jurnal Ekonomi Dan Bisnis, Volume 15 No.2, halaman 48– 59.

Pudjiastuti, E. (2012). Hubungan “Self Efficacy” dengan Perilaku Mencontek Mahasiswa Psikologi. MIMBAR, Jurnal Sosial Dan Pembangunan, Volume 28 No.1, halaman 103–111.

Purnamasari, D. (2013). Faktor-Faktor Yang Mempengaruhi Kecurangan Akademik Pada Mahasiswa. Educational Psychology Journal, Volume 2 No.1, halaman 65–72.

Santoso, D., & Yanti, Ha. B. (2015). Pengaruh Perilaku Tidak Jujur dan Kompetensi Moral Terhadap Kecurangan Akademik (Academic Fraud) Mahasiswa Akuntansi. Media Riset Akuntansi, Auditing & Informasi, Volume 15 No.1, halaman 1–16.

Tuanakotta, T. M., 2010. Akuntansi Forensik dan Audit Investigatif. Edisi 2. Jakarta: Salemba Empat.

Widyastuti, Y., 2013. Psikologi Sosial. Yogyakarta: Graha Ilmu.

Wilopo, R., 2016. Etika Profesi Akuntan : Kasus-Kasus di Indonesia. Edisi ke-2. Surabaya: Perbanas Press.