1. Pengukuran Nilai dengan Menggunakan Arus Kas

Nilai suatu investasi dijelaskan atau dihitung dengan arus kas nilai sekarang (NPV). Para konsultan keuangan sepakat bahwa cara terbaik dalam perhitungan nilai adalah dengan menggunakan arus kas.

Prinsip ini digunakan untuk menilai atau menaksir suatu tugas baru, jika investasi menghasilkan tingkat pengembalian yang lebih besar dari investasi penyedia modal yang dapat meningkatkan kekayaannya. Hal ini juga dapat digunakan untuk berbagai kategori dalam pengambilan keputusan, antara lain:

1. Alokasi Sumber daya 2. Strategi unit bisnis 3. Strategi tingkat korporat

4. Motivasi, Penghargaan dan insentif

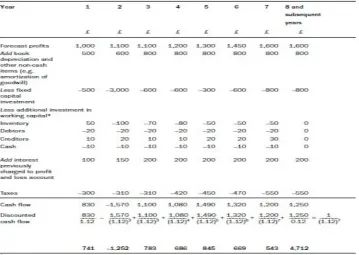

Berdasar pada angka-angka dari Gold plc pada tabel 1.1 yang dapat digunakan untuk pengembalian unit bisnis yang didasarkan pada asumsi dari strategi tertentu yang sedang dilaksanakan, atau lini produk.

Tabel 1.1

Tabel 1.1 dimulai dengan meramal profit dan membuat sejumlah penyesuaian untuk mencapai angka arus kas. Metode ini bermanfaat karena mencerminkan realitas perusahaan yang membuat perkiraan untuk unit bisnis, biasanya dalam bentuk anggaran akuntansi arus kas, dan manajer perlu tahu bagaimana angka-angka mempengaruhi terhadap arus kas dari awal untuk mendapatkan proyeksi arus kas yang dapat diandalkan.

Pihak manajemen perusahaan juga dapat menghitung nilai sekarang dari nilai arus kas masa depan dengan rumus dibawah ini:

Pada kasus di atas tidak ditunjukkan initial cash outflow, tidak seperti penghitungan NPV. Ini untuk mengilustrasikan bagaimana menggunakan arus kas yang didiskontokan untuk melakukan analisis future value (bukan NPV) dari unit bisnis strategi. Analisis ini hanya mempertimbangkan future cash inflow and outflow, bukan sunk costs.

a. Nilai Perusahaan

b. Nilai pemegang saham dari operasional

Jika nilai utang dikurangi dari total present value dari operasional, kita dapat memperoleh nilai yang dimiliki oleh pemegang saham. Jadi, jika perusahaan ini memiliki utang senilai £ 3.000, maka nilai pemegang saham sebelum memperhitungkan aset non-operasional adalah £ 4.727.

2. Analisis Nilai Pemegang Saham

Alfred Rappaport (1998) telah mengembangkan analisis yang lebih sederhana dari konsep dasar arus kas diskonto. Analisis nilai pemegang saham oleh Rappaport mengasumsikan bahwa perubahan dalam berbagai elemen dalam arus kas saling berkaitan dengan tingkat penjualan dalam satu tahun ke tahun berikutnya. Tujuh faktor yang mempengaruhi nilai menurut Rappaport adalah:

a. Tingkat pertumbuhan penjualan (konstan)

b. Margin laba operasi (konstan)

c. Tingkat pajak (konstan)

d. Investasi modal tetap (meningkat)

e. Investasi model kerja (meningkat)

f. Periode peramalan

g. Tingkat pengembalian yang diharapkan

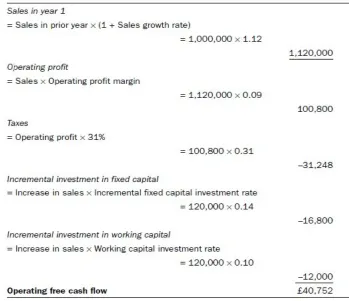

tetap dan investasi modal kerja terkait dengan peningkatan penjualan. Contoh perhitungan cash flow ditunjukkan pada tabel 1.2 sebagai berikut:

Table 1.2

Silver plc: sales, operating profit and cash outflows for next year

Menggunakan analisa nilai pemegang saham untuk menilai sebuah perusahaan

Nilai perusahaan adalah nilai gabungan dari utang dan ekuitas dari struktur modal keseluruhan:

Penilaian perusahaan menurut Rappaport memiliki 3 elemen, berdasarkan pemisahan dalam nilai arus kas sekarang dari penjulan surat berharga yang merupakan aset yang tidak digunakan dalam operasi yang menggerakan arus kas dalam suatu bisnis. Nilai dari surat berharga tersebut di nilai dari harga pasar sementara. Nilai perusahaan menurut Rappaport adalah sebagai berikut:

3. Laba Ekonomi

Laba ekonomi memiliki keuntungan lebih dibandingkan dengan analisis nilai pemegang saham karena laba ekonomi menggunakan sistem akuntansi dan pelaporan usaha yang fokus terhadap laba daripada informasi arus kas. Laba ekonomi untuk suatu periode adalah jumlah pendapatan dari bisnis setelah dikurangi dengan biaya operasi dan biaya kesempatan dari modal. Sebuah bisnis hanya menghasilkan laba ekonomi jika hal itu dapat memberikan pengembalian yang lebih besar. Berikut ada 2 versi dari laba ekonomi:

a. Laba Ekonomi Berdasarkan Entitas

Versi ini didasarkan pada jumlah laba setelah pajak namun sebelum dikurangi dengan bunga. Ada dua cara untuk menghitung jenis laba ekonomi ini :

The profit less capital charge method

The ‘performance spread’ method

Perbedaan antara nilai pengembalian dalam investasi modal dan WACC adalah tingkat pengembalian merupakan penyebarannya. Presentasi ini dapat dihitung dengan menggunakan jumlah investasi modal dalam laba ekonomi.

b. Laba Ekonomi Berdasarkan Ekuitas

4. Economic Value Added (EVA)

EVA merupakan konsep yang dikembangkan oleh Stern Stewart and Co., yang berdasar pada Economic Profit (EP). EVA adalah salah satu cara yang digunakan untuk menilai kinerja perusahaan.

Menurut Young dan O’Byrne (2001:17), pengertian EVA adalah didasarkan pada gagasan keuntungan ekonomis, yang menyatakan bahwa kekayaan hanya diciptakan ketika sebuah perusahaan meliputi biaya operasional dan modal. Dalam arti sempit ini, EVA benar-benar hanya merupakan cara alternatif untuk menilai kinerja perusahaan.

Berdasarkan kedua pendapat diatas dapat disimpulkan bahwa pengertian Economic Value Added (EVA) adalah keuntungan operasi setelah pajak, dikurangi biaya modal yang yang di gunakan untuk menilai kinerja perusahaan dengan memperhatikan secara adil harapan-harapan para pemegang saham dan krditur. Economic Value Added (EVA) merupakan merupakan perangkat finansial untuk mengukur keuntungan nyata perusahaan. Hal ini membuat perhitungan Economic Value Added (EVA) lain dengan perhitungan analisis rasio keuangan lainya. Perbedaan tersebut dikarenakan pada perhitungan dengan menggunakan pendekatan Economic Value Added (EVA) di libatkannya biaya modal operasi setelah laba bersih, dimana hal tersebut tidak dilakukan dalam perhitungan konvensional.

Ide dasar dari EVA adalah pengemasan ulang dari manajemen perusahaan yang dapat dipercaya dan prinsip keuangan yang pernah ada. Namun EVA merupakan inovasi terpenting karena ia membuat teori keuntungan moderen. Implikasi manajerial dari teori ini adalah mudah diakses oleh manejer perusahaan yang tidak terlatih dengan baik dalam keuangan atau tidak pernah memikirkan nya. EVA membantu para manejer untuk lebih memahami tujuan keuangan, dan dengan demikian membantu mereka untuk mencapai tujuan.

EVA = Adjusted invested capital x (adjusted return on capital – WACC)

atau

Adjusted invested capital adalah ekuitas ditambah dengan modal utang. Laba dan modal dalam persamaan EVA disesuaikan untuk mengetahui EP yang sesungguhnya. Misalnya, pengeluaran yang digunakan oleh divisi R&D telah meningkatkan nilai perusahaan dan ditambah kembali di posisi keuangan sebagai aset kemudian diamortisasi. Dalam penyesuaian ini terdapat beberapa kesulitan, seperti hal yang berkaitan dengan periode amortisasi dan biaya yang dikeluarkan divisi R&D.

EVA digunakan untuk mengetahui ukuran peningkatan nilai secara bersih. Hasil penghitungan EVA lebih akurat daripada menggunakan jumlah dalam akuntansi. Namun, dalam pengalokasian pendapatan, beban, dan modal ke unit bisnis dan produk tidak bisa diselesaikan dengan EVA.

a. Manfaat EVA

Manfaat dari penerapan EVA antara lain (Utama, 1997; 12) :

Dapat digunakan sebagai penilai kinerja perusahaan yang berfokus pada penciptaan nilai (value creation).

Dapat meningkatkan kesadaran manajer bahwa tugas mereka adalah untuk memaksimumkan nilai perusahaan serta nilai pemegang saham.

Dapat membuat para manajer berfikir dan juga bertindak seperti halnya pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

b. Kelebihan dan Kelemahan Economic Value Added (EVA)

Kegunaan model EVA membuat perusahaan lebih memfokuskan perhatian ke upaya penciptaan nilai perusahaan, sebab inilah salah satu fungsi penggunaan EVA. Kelebihan lain dari EVA yang diungkapkan oleh Mirza (1997) (dalam Mulia 2002: 134):

EVA memfokuskan penilaian pada nilai tambah dengan memperhitungkan beban biaya modal sebagai risiko investasi.

Konsep EVA sebagai pengukur kinerja perusahaan memperhatikan harapan penyedia dana secara adil dimana derajat keadilannya dinyatakan dengan ukuran tertimbang (weighted) struktur modal yang ada dan berpedoman pada nilai pasar bukan pada nilai buku.

Penerapan konsep EVA yang praktis merupakan salah satu bahan pertimbangan bagi pebisnis untuk mengambil keputusan dan kebijaksanaan permodalan.

Sehingga dapat dikatakan bahwa EVA merupakan suatu metode penilaian yang akurat dan komperhensif mampu memberikan penilaian secara wajar atas kondisi suatu perusahaan. Melihat berbagai kelebihan EVA, ternyata juga mempunyai kelemahan-kelemahan yang diungkapkan Mirza (1997) (dalam Mulia 2002: 134) :

EVA hanya mengukur hasil akhir (result), konsep ini tidak megukur aktivitas penentu seperti loyalitas dan referensi konsumen tidak diperhatikan.

EVA terlalu bertumpu pada keyakinan bahwa investor mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham tertentu.

Konsep ini sangat tergantung pada transnparansi internal dalam perhitungan EVA secara akurat.

Walaupun terdapat kelemahan, EVA tetap berguna untuk dijadikan acuan. Mengingat EVA memberikan pertimbangan atas harapan investor terhadap investasi mereka. Pengambilan dari suatu investasi baru akan berarti apabila besarnya pengembalian tersebut melebihi biaya modal yang dikeluarkan untuk mewujudkan investasi tersebut.

c. Strategi Meningkatkan EVA

Menurut Amrullah yang dikutip oleh Sofiarini (2004: 14) ada beberapa strategi untuk meningkatkan EVA:

Strategi penciptaan nilai dengan meningkatkan efisiensi operasi dalam hal ini menaikkan keuntungan tanpa menggunakan tambahan modal.

Strategi penciptaan nilai dengan rasionalisasi dan keluar dari bisnis yang tidak menjanjikan (rationalize and exit unrewording business).Hal ini berarti menarik modal yang tidak produktif dan menarik modal dari aktivitas yang menghasilkan tingkat pengembalian yang rendah dan menghapus unit bisnis yang tidak menjanjikan hasil.

d. Langkah-langkah Menentukan EVA

Langkah-langkah yang dilakukan untuk menentukan EVA menurut (Rousana, dikutip oleh sofiarini 2004: 17):

Menghitung biaya utang (Cost of Debt)

Menghitung biaya laba ditahan (Cost of Equity) Menghitung struktur permodalan dari neraca.

Struktur modal biasanya terdiri dari utang dan ekuitas,sehingga dicari: Komposisi utang = rasio utang terhadap jumlah modal

Komposisi ekuitas = rasio modal saham terhadap jumlah modal

Menghitung biaya modal rata-rata tertimbang (Weighted Average Cost of Capital)

Menghitung EVA

(EVA = laba operasi bersih sesudah pajak – Biaya modal.)

e. Ukuran Penilaian Kinerja Keuangan dalam EVA

Dalam EVA, penilaian kinerja keuangan diukur dengan ketentuan:

1) Jika EVA > 0, maka kinerja keuangan perusahaan dapat dikatakan baik, sehingga terjadi proses perubahan nilai ekonomisnya.

2) Jika EVA = 0, maka kinerja keuangan perusahaan secara ekonomis dalam keadaan impas,

3) Jika EVA < 0, maka kinerja keuangan Perusahaan tersebut dikatakan kurang bagus karena laba yang diperoleh tidak memenuhi harapan penyandang dana, sehingga tidak terjadi penambahan nilai ekonomis pada perusahaan.

CFROI adalah tingkat pengembalian internal (IRR) dari investasi yang didasarkan pada arus kas sebenarnya. CFROI digunakan untuk proyek yang berskala besar, bahkan meliputi seluruh perusahaan.

Untuk melakukan penghitungan CFROI untuk strategi unit bisnis diperlukan untuk mengetahui jumlah modal dan mengestimasikan arus kas dari aktivitas operasi. Setelah melakukan penyesuaian dan melakukan penghitungan tingkat pengembalian, akan menyebabkan arus kas masuk sama dengan arus kas keluar.

Aset dalam posisi keuangan akan disajikan kembali dengan nilai saat ini untuk mencapai estimasi biaya yang dikorbankan. Misalnya, akumulasi penyusutan akan ditambahkan kembali ke posisi keuangan aset tetap. Nilai persediaan dan aset tetap akan meningkat dihitung dengan inflasi. Kemudian goodwill dari perusahaan yang telah dihapus, ditambahkan kembali. Nilai kewajiban sewa di masa depan juga ditambahkan kembali. Metode ini relatif sulit untuk digunakan.

Arnold, Glen. 2005. Handbook of Corporate Finance. Great Britain. Pearson Education Limited

Arnold, Glenn. 2013. Corporate Financial Management. Great Britain. Pearson Education Limited

http://www.ekasulistiyana.web.id/artikel/kuliah/seberapa-penting-eva-bagi-perusahaan/

(diakses pada Senin, 30 Maret 2015)

http://kmukti.blogspot.com/2011/12/economic-value-added-eva.html