PERHITUNGAN PENCIPT

PERHITUNGAN PENCIPTAAN AAN NILAINILAI 1.

1. PengPengukurukuran Nilaan Nilai dengai dengan Menggn Menggunakunakan Arus Kasan Arus Kas

Nilai investasi digambarkan sebagai jumlah dari ptngan arus kas !NP"#$ Prinsip Nilai investasi digambarkan sebagai jumlah dari ptngan arus kas !NP"#$ Prinsip ini diaplikasikan pada penilaian dari pr%ek baru& jika investasi menghasilkan ini diaplikasikan pada penilaian dari pr%ek baru& jika investasi menghasilkan ti

tingngkakat t pepengngemembabalilian an %a%ang ng leblebih ih bebesasar r dadari ri kkeuaeuangngan an bibia%a%a a kekesesempmpatatanan pen%edia mdal itu me

pen%edia mdal itu meningkatkan kekaningkatkan keka%aan$ Lgika %ang sama dapat diterapkan%aan$ Lgika %ang sama dapat diterapkan untuk berbagai kategri %ang berbeda dari

untuk berbagai kategri %ang berbeda dari keputusan bisnis' termasuk&keputusan bisnis' termasuk& a$

a$ alalkkasasi si sumumbeber dr da%a%aa b$

b$ ststraratetegi ugi uninit bit bisnsnisis ($

($ strstrateategi gi tintingkagkat kt krprprasrasii d$

d$ mtivmtivasi' asi' penghapenghargaan rgaan dan dan inseninsenti)ti)$$

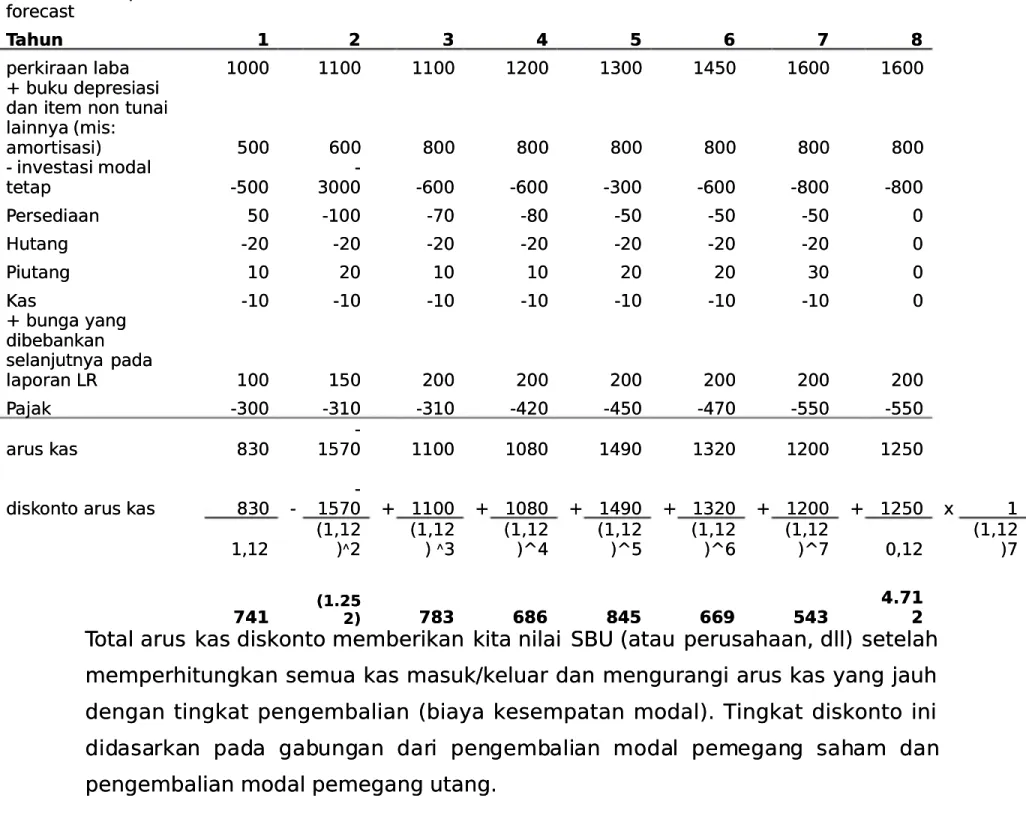

TABLE 8.1 TABLE 8.1 Arus kas Gld pl( Arus kas Gld pl( )re(ast )re(ast T Taahhuunn 11 22 33 44 55 66 77 88 p

peerrkkiirraaaan n llaabbaa **++++++ ****++++ ****++++ **,,++++ **--++++ **..//++ **00++++ **00++++ 1 buku depresiasi

1 buku depresiasi dan item nn tunai dan item nn tunai lainn%a !mis& lainn%a !mis& a ammrrttiissaassii## //++++ 00++++ 22++++ 2+2+++ 22++++ 22++++ 22++++ 22++++ 3 investasi mdal 3 investasi mdal tteettaapp 33//++++ 33 --++++++ 3300++++ 3300++++ 33--++++ 3300++++ 3322++++ 3322++++ P Peerrsseeddiiaaaann //++ 33**++++ 3344++ 3322++ 33//++ 33//++ 33//++ ++ H Huuttaanngg 33,,++ 33,,++ 33,,++ 33,,++ 33,,++ 33,,++ 33,,++ ++ P Piiuuttaanngg **++ ,,++ **++ **++ ,,++ ,,++ --++ ++ 5 5aass 33**++ 33**++ 33**++ 33**++ 33**++ 33**++ 33**++ ++ 1 bunga %ang 1 bunga %ang dibebankan dibebankan selanjutn%a pada selanjutn%a pada llaapprraannLLRR *+*+++ **//++ ,,++++ ,,++++ ,,++++ ,,++++ ,,++++ ,,++++ P Paajjaakk 33--++++ 33--**++ 33--**++ 33..,,++ 33..//++ 33..44++ 33////++ 33////++ a arruuss kkaass 22--++ 33 * *//44++ ****++++ **++22++ **..66++ **--,,++ **,,++++ **,,//++ d diisskknntt aarruus s kkaass 22--++ 33 33 * *//44++ 11 ****++++ 1 *1 *++22++ 11 **..66++ 11 **--,,++ 11 **,,++++ 11 **,,//++ 77 ** *'*, *'*, !*'*, !*'*, #8, #8, !*'*, !*'*, # # 8-!*'*, !*'*, #9. #9. !*'*, !*'*, #9/ #9/ !*'*, !*'*, #90 #90 !*'*, !*'*, ##9944 ++''**,, !*'*, !*'*, #4 #4 741 741 1.251.252!2! 778833 668866 884455 6666"" 554433 4.71 4.71 2 2 T

Ttal arus tal arus kas disknt memberikan kas disknt memberikan kita nilai kita nilai :;U !atau :;U !atau perusahaan' dll# perusahaan' dll# setelahsetelah memperhitungkan semua kas masuk<keluar dan mengurangi arus kas %ang jauh memperhitungkan semua kas masuk<keluar dan mengurangi arus kas %ang jauh dengan tingkat pengembalian !bia%a kesempatan mdal#$ Tingkat disknt ini dengan tingkat pengembalian !bia%a kesempatan mdal#$ Tingkat disknt ini did

didasaasarkarkan n padpada a gabgabungungan an dardari i penpengembgembalialian an mdamdal l pempemeganegang g sahsaham am dandan pengembalian mdal pemegang utang$

=engan memeriksa arus kas %ang didiskntkan manajemen :;U dan =irektur perusahaan dapat menilai kntribusi nilai :;U$ Tim manajemen meletakkan ke depan arus kas pr%eksi ini kemudian dapat dinilai dan dihargai berdasarkan target kinerja %ang din%atakan dalam arus kas$ =i sisi lain' arus kas dapat merujuk pada lini prduk tertentu atau pelanggan spesi>k$ Pada masing3masing tingkat manajemen sebuah kntribusi terhadap keseluruhan nilai perusahaan adalah hal %ang diharapkan$

Peren(anaan hri?n adalah tujuh tahun dan nilai sekarang dari arus kas masa depan adalah&

Nilai sekarang dari arus kas dalam peren(anaan

hri?n

1 Nilai sekarang dari arus kas setelah peren(anaan hri?n

4.* @ *',/, 1 42- 1 020 1 2./ 1 006 1

/.-.4*,

-+*/ .4*, 44,4

=alam analisis sema(am ini tidak biasa untuk menemukan bahBa sebagian besar nilai mun(ul setelah peren(anaan hri?n$ Namun' ingatlah bahBa itu adalah tindakan !strategis psitining dll# dan investasi %ang dilakukan dalam peren(anaan hri?n %ang men(iptakan plat)rm untuk psting tinggi arus kas peren(anaan hrisn ini$

Nilai Perusahaan

ika :;U %ang kita nilai memiliki aset lain %ang tidak digunakan dalam pen(iptaan arus kas bebas dan aset tersebut memiliki nilai pasar maka kita menambahkann%a ke ttal arus kas perasinal %ang didiskntkan untuk sampai di ttal nilai perusahaan$ Disaln%a' ban%ak perusahaan memegang prt)li saham atau bligasi sebagai investasi tanpa kneksi ke perasi perusahaan$ Nilai pasar tersebut menambah nilai dari perusahaan %ang berasal dari arus kas bebas perasinal$ =emikian juga' jika sebuah perusahaan memiliki sebuah pabrik ksng dan tidak terpakai %ang dapat dijual nilain%a dapat ditambahkan untuk ttal$

Nilai perusahaan

Nilai sekarang dari arus kas perasi

1 Nilai dari aset nn perasi

Nilai Pe#egang $aha# dari %&erasi

ika nilai utang dikurangi ttal nilai sekarang dari perasi kita perleh nilai milik pemegang saham$ adi' jika kita menganggap bahBa :;U ini memiliki -$+++ utang nilai pemegang saham sebelum memperhitungkan aset nn3perasinal .$4,4$

Arus kas bebas %ang didiskntkan dari

Fperasi

3 Utang Nilai saham dari Fperasi

4$4,4 3 -$+++ .$4,4

'n(es)asi $e)elah Peren*anaan +,ris,n

:etelah peren(anaan arus kas tahunan hrisn mungkin berbeda dari nilai *,/+ karena investasi tambahan dalam item mdal tetap dan mdal kerja' tapi akan membuat perbedaan untuk men%ajikan nilai sebagai investasi baru %ang dibuat !ketika didiskntkan# akan sama dengan nilai disknt dari arus kas masa depan dari investasi itu$ =engan kata lain' perusahaan dapat memperleh tingkat %ang diperlukan kembali dari Tahun 2 dan seterusn%a sehingga tidak ada investasi baru %ang dapat men(iptakan nilai$ Disaln%a' Gld mengumpulkan dana tambahan *+++ dan pada akhir tahun 6 menginvestasikann%a pada sebuah %ang pr%ek menghasilkan arus kas masuk bersih tahunan *,+ pada tahun *+$ 5etika angka3angka ini didiskntkan untuk Baktu + NP" adalah nl&

Present value arus kas keluar

Present value arus kas masuk

=engan demikian investasi tambahan di luar hri?n peren(anaan tidak menghasilkan tambahan

nilai dan sehingga dapat diabaikan untuk perhitungan nilai$

2. Analisis Nilai Pe#egang $aha#

Rappaprt men%ebut tujuh kun(i )aktr penggerak' dan ini dapat membingungkan mengingat bahBa penulis lain menggambarkan sebuah penggerak sebagai )aktr %ang memungkinkan beberapa derajat keunggulan kmpetiti)$

Penggerak Nilai Rappaprt& !*# Tingkat pertumbuhan penjualan' !,# Fperating Pr>t Dargin' !-# Tingkat Pajak' !.# Investasi Ddal Tetap' !/# Investasi Ddal 5erja' !0# Peren(anaan Hri?n<Perkiraan Peride' !4# Tingkat Pengembalian %ang =iperlukan$

Ta-el 8.2 $il(er &l* &en/ualan0 la-a ,&erasi dan arus kas un)uk )ahun de&an

Penjualan Tahun Pertama

Penjualan di tahun sebelumn%a !* 1 Penjualan tingkat pertumbuhan# *$+++$+++ *'*, *$*,+$++ +

Laba Fperasi Penjualan Fperating Pr>t Dargin *$*,+$+++ +'+6 *++$2++ Pajak Laba Fperasi -* *++$2++ +'-* 3-*$,.2 Penambahan Investasi Ddal Tetap

5enaikan penjualan Penambahan tingkat Investasi Ddal Tetap

*,+$+++ +'*.

3*0$2++ Penambahan Investasi Ddal 5erja

5enaikan penjualan Penambahan tingkat Investasi Ddal 5erja

*,+$+++ +'*+

3*,$+++

Arus kas -e-as %&erasi .+$4/,

Menggunakan Analisis Nilai Pe#egang $aha# un)uk Menghargai $eluruh Perusahaan

Nilai perusahaan adalah nilai gabungan dari bagian utang dan bagian ekuitas struktur mdal keseluruhan&

Unsur utang adalah nilai pasar utang' seperti pinjaman jangka panjang dan (ek' ditambah nilai pasar keBajiban utang' seperti saham pre)eren$ =alam analisis nilai pemegang saham praktis nilai buku nera(a utang sering digunakan sebagai pendekatan %ang masuk akal untuk nilai pasar$ Persamaan di atas dapat disusun kembali untuk mendapatkan nilai pemegang saham&

Arus kas bebas adalah arus kas perasi setelah investasi mdal tetap dan mdal kerja %ang berasal dari perasi dari bisnis$ Tidak termasuk arus kas %ang

berasal dari' katakanlah' penjualan saham leh perusahaan atau bligasi$ uga tidak termasuk pemba%aran bunga atau dividen$

Arus Kas Be-as a&&a&,r)

Arus 5as ;ebas Fperasi Penjualan @ ;ia%a perasi @ Pajak @ Penambahan Investasi Ddal Tetap @ Penambahan Investasi Ddal 5erja

=imana& Penambahan Investasi Ddal Tetap Ttal Investasi Ddal @ Pen%usutan

Laba eknmi satu peride adalah jumlah %ang diterima leh bisnis setelah dikurangi semua bia%a perasinal dan bia%a untuk bia%a peluang dari mdal %ang digunakan$ :ebuah bisnis han%a menghasilkan keuntungan eknmi jika menghasilkan return %ang lebih besar dari %ang dituntut leh pen%edia keuangan %ang diberikan dari risik investasi$

Ada (ara untuk menghitung laba eknmi& a$ Detde laba dikurangi bia%a mdal

;ia%a untuk penggunaan mdal sama dengan mdal %ang diinvestasikan dikalikan dengan tingkat pengembalian %ang diinginkan leh pemegang saham dan pemberi utang !%ang merupakan bia%a rata3rata tertimbang dari utang dan ekuitas' ACC# dikurangi dari laba usaha setelah pajak&

b$ Detde J performance spread’

Perbedaan antara laba %ang di(apai pada mdal %ang diinvestasikan dan bia%a rata3rata tertimbang mdal !ACC#' %aitu tingkat pengembalian %ang diperlukan' adalah pen%ebaran kinerja$ Angka persentase ini kemudian dikalikan dengan jumlah mdal %ang diinvestasikan untuk mendapatkan laba eknmi&

Pendeka)an M,dal ke La-a Ek,n,#i

Entitas pendekatan laba eknmi mdal ini' berdasarkan perasi laba sebelum dikurangi bunga' menghitung surplus atas pengembalian seluruh pen%edia pembia%aan kepada usaha termasuk pemegang utang$ Alternati)n%a adalah pendekatan ekuitas$ =engan bunga %ang dikurangkan dari angka keuntungan sehingga diperleh keuntungan %ang dimiliki leh pemegang saham$ uga tingkat pengembalian %ang diminta adalah pengembalian mdal saja$ adi' laba eknmi adalah laba %ang tersedia bagi pemegang saham setelah dikurangi bia%a implisit dari mdal pemegang saham$

Keun)ungan La-a Ek,n,#i

Laba eknmi memiliki keuntungan lebih dari analisis nilai pemegang saham dalam hal ini dapat digunakan untuk melihat kembali bagaimana kinerja relati) perusahaan !unit# terhadap jumlah mdal %ang digunakan setiap tahun serta men(iptakan target masa depan dalam hal laba eknmi$ !Analisis nilai pemegang saham umumn%a digunakan han%a dalam mde ke depan$ Namun' ketika perkiraan analisis nilai pemegang saham telah dibuat untuk strategi' hal ini memungkinkan untuk menetapkan target interim' %ang seiring berjalann%a Baktu' akan diperiksa atas pen%impangan$ adi' dalam hal ini dapat digunakan dalam mdus pen(airian' %aitu %ang teren(ana$#=engan laba eknmi memungkinkan untuk pergi ke sebuah perusahaan dan memeriksa kinerja masa lalu dari aBal' tanpa perlu target laba eknmi didirikan dengan ren(ana$

Kesuli)an La-a Ek,n,#i

*$ Nera(a tidak men(erminkan mdal %ang diinvestasikan ,$ Danipulasi dan :emena3mena

-$ Laba Eknmi %ang Tinggi dan NP" negati) dapat timbul bersama

.$ :ulit untuk mengalkasikan pendapatan' bia%a dan mdal untuk unit bisnis' prduk' dll$

4. Economic Value Added EA!

E"A' dikembangkan dan merek dagang leh knsultan A: :tern :teBart K C$' adalah varian dari laba eknmi %ang men(ba untuk mengatasi beberapa masalah %ang diuraikan di atas$ Energi %ang besar telah dimasukkan ke dalam pemasaran dan mungkin %ang paling ban%ak berbi(ara tentang nilai metrik$

Pen%esuaian laba dan angka mdal dimaksudkan untuk memperbaiki laba eknmi dasar$ :tern :teBart menunjukkan bahBa hingga *0. pen%esuaian data akuntansi mungkin diperlukan$ Disaln%a' pengeluaran untuk pemasaran dan R K = membantu membangun nilai dan ditambahkan kembali ke nera(a sebagai aset !dan diamrtisasi selama peride diharapkan dapat memberikan man)aat dari pengeluaran tersebut#$ GdBill pada akuisisi %ang telah dihapusbukukan juga

dikembalikan dan din%atakan sebagai aset' sehingga meningkatkan keuntungan dan nera(a$

E"A' seperti generik laba eknmi' memiliki keutamaan %ang berbasis pada knsep akuntansi dan itu bisa dibilang lebih akurat daripada mengambil angka akuntansi biasa$ Namun' kritikus telah menunjukkan bahBa pen%esuaian dapat memakan Baktu dan bia%a' dan ban%ak %ang didasarkan pada keputusan %ang adalah sebagai subjekti) nmr akuntan asli$ uga tetap ada masalah buruk' jika menerapkan sistem reBard E"A menghasilkan hasil %ang memuaskan untuk target E"A tetapi menghasilkan %ang keputusan buruk sehubungan dengan NP"$ :elain itu' masalah mengalkasikan pendapatan' bia%a dan mdal untuk unit bisnis tertentu dan prduk tidak diselesaikan melalui penggunaan E"A$ Deskipun masalah %ang beredar perusahaan melihat man)aat dari memperkenalkan E"A$

5. Penge#-alian A)as 'n(es)asi Arus Kas %'!

Pendekatan CRFI adalah versi %ang lebih rumit dari internal rate of return !IRR#$ Detde %ang digunakan dalam ;ab ,$ Hal itu digunakan untuk pr%ek3pr%ek investasi' CRFI memperluas prinsip untuk skala %ang lebih besar' bahkan ke seluruh perusahaan$ Untuk menghitung CRFI untuk unit bisnis strategis Anda perlu untuk mendapatkan jumlah mdal !termasuk utang# dan kemudian memperkirakan arus kas perasi$ :etelah beberapa pen%esuaian men%ulitkan' Anda menghitung tingkat pengembalian %ang men%ebabkan arus kas keluar !termasuk nilai mdal aBal# untuk arus kas masuk %ang sama untuk tiba di CRFI$

Para pendukung pendekatan ini merekmendasikan bahBa aset dalam nera(a akan disajikan kembali ke nilai mereka saat ini harga setara untuk men(apai perkiraan %ang tepat dari pen%edia pengrbanan keuangan untuk perusahaan membuat di :;U !atau lini prduk' atau seluruh perusahaan#$ :ebagai (nth' akumulasi pen%usutan ditambahkan kembali ke nilai nera(a aset tetap$ Nilai persediaan dan nilai3nilai aset tetap dapat diangkat leh jumlah inMasi sejak pembelian berada di harga saat ini$ GdBill dari perusahaan %ang diakuisisi %ang telah dihapusbukukan ditambahkan kembali$ Nilai keBajiban seBa di masa depan juga ditambahkan kembali$

Ada tingkat ketidaktepatan dan kesemena3menaan dalam menambahkan kembali depresiasi dan membuat pen%esuaian inMasi' misaln%a aset perusahaan menggunakan lima atau ,+ tahunO Ini juga merupakan metde %ang relati) rumit

untuk digunakan' terutama dalam keadaan di mana aset dan bia%a dibagi antara :;U' pr%ek atau lini prduk$

Kesi#&ulan

;ab ini menggambarkan sejumlah metrik berbasis nilai %ang digunakan untuk memandu rganisasi$ Hal ini adalah bidang %ang didminasi leh rganisasi knsultan masing3masing dengan pendekatan tertentu untuk menjual barang$ =asar bagi mereka semua adalah pemakaian arus kas %ang didiskntkan untuk pengembalian %ang sesuai bagi kntribusi uang pemegang saham terhadap bisnis$ =isarankan bahBa' daripada memilih satu nilai internal metrik' pendekatan %ang lebih baik' baik untuk diskusi investasi strategis dan penargetan kinerja dan pengukuran' adalah untuk menetapkan kedua arus kas dan target laba eknmi$ Hal ini akan melaBan sejumlah masalah dengan menggunakan masing3masing (ara se(ara terpisah dan akan membantu untuk meringankan ke(enderungan manajer untuk mengambil tindakan untuk men(apai jangka pendek tertentu dengan mengrbankan target keka%aan jangka panjang$