AKUNTANSI PAJAK PENGHASILAN

Oleh : Dwi Martani (Staf pengajar Akuntansi FEUI, anggota tim implementasi IFRS)

Entitas memiliki kewajiban pajak sesuai ketentuan perpajakan yang berlaku di mana entitas beroperasi. Atas laba yang diperoleh entitas memiliki kewajiban untuk membayar dan melaporkan pajaknya. PSAK 46 (revisi 2010)): Pajak Penghasilan mengatur bagaimana entitas menyajikan dan mengungkapkan kewajiban pajak penghasilan entitas. Peraturan pajak dan standar akuntansi memiliki perbedaan pengakuan dan pengukuran pendapatan dan beban yang dapat memunculkan aset atau liabilitas pajak tangguhan yang harus diungkapkan dan disajikan dalam laporan keuangan.

Kata kunci: akuntansi pajak penghasilan, pajak tangguhan, pajak kini, kewajiban pajak tangguhan, aset pajak tangguhan.

Entitas memiliki kewajiban untuk membayar pajak kepada negara sesuai dengan Undang-Undang Pajak Penghasilan. Kewajiban tersebut mengikat untuk semua entitas bisnis (badan atau bentuk usaha tetap) dan individu. Undang-Undang Pajak menyebutkan atas penghasilan yang diterima individu atau entitas (badan) akan dikenakan pajak sesuai dengan tarif yang berlaku. Penghasilan menurut regulasi pajak adalah setiap tambahan kemampuan ekonomi yang diterima atau diperoleh wajib pajak baik yang berasal dari Indonesia atau dari luar Indonesia yang dapat dipakai untuk konsumsi atau menambah kekayaan. Untuk entitas, penghasilan yang diterima atau diperoleh dikenakan pajak setelah dikurangkan beban yang diperbolehkan. Pajak akan dihitung atas laba entitas bukan nilai total penghasilan. Namun untuk pendapatan pada industri tertentu (konstruksi), usaha kecil yang menghitung pajak dengan norma, pajak dihitung dari nilai penghasilan bukan laba.

Kewajiban pajak tidak hanya terkait dengan penghasilan yang diperoleh entitas tersebut. Entitas juga memiliki kewajiban untuk memotong pajak atas penghasilan yang diterima oleh pihak lain (withholding tax). Pada saat membayar gaji kepada karyawan, membayar sewa kepada rekanan, membayar jasa konsultasi pada kantor akuntan publik, entitas harus memotong pajak atas penghasilan tersebut. Atas pajak yang telah dipotong, harus disetorkan ke kas Negara dan dilaporkan setiap awal bulan berikutnya. Pajak pihak ketiga tidak mempengaruhi kinerja entitas dalam laporan laba rugi komprehensif, karena pajak tersebut bukan beban bagi perusahaan. Pajak tersebut dipotong dari penghasilan yang diterima pihak lain, sementara oleh perusahaan dicatat sebagai beban. Pajak akan menyebabkan jumlah yang dibayarkan untuk beban tersebut dialokasikan untuk dua pihak yaitu penerima penghasilan dan kas negara sebagai penerima pajak.

pajak dalam laporan posisi keuangan. PPN tidak mempengaruhi kinerja entitas karena PPN tidak mempengaruhi jumlah penjualan dan pembelian tetapi menambah piutang atau utangnya.

Entitas memiliki kewajiban untuk membayar pajak atas penghasilan yang diperoleh. Atas penghasilan yang diperoleh dari pihak lain dalam bentuk jasa, sewa akan dipotong pajak. Entitas akan mencatat pajak dibayar dimuka atas pemotongan pajak yang telah dilakukan pihak lain pada saat entitas menerima penghasilan. Setiap bulan entitas wajib membayar angsuran pajak (PPh 25) yang jumlahnya dihitung berdasarkan pajak tahun sebelumnya dibagi dua belas atau dengan cara perhitungan tersendiri jika penghasilan tahun sebelumnya diperkirakan berbeda. Pada akhir tahun, entitas akan menghitung jumlah pajak terutang dalam satu tahun fiskal. Pajak dalam satu tahun fiskal ditambahkan dengan pajak final dan pajak anak perusahaan akan disajikan sebagai beban pajak kini dalam laporan laba rugi komprehensif. Pajak terutang satu tahun fiskal dikurangi dengan pajak yang telah dipotong dan diangsur akan menghasilkan pajak kurang/lebih bayar (PPh 29/28). Pajak kurang bayar akan disajikan dalam laporan posisi keuangan sebagai utang pajak penghasilan (kurang bayar) atau piutang restitusi pajak (lebih bayar). Dalam standar disebut sebagai utang pajak kini

PSAK 46: Pajak Penghasilan mengatur pengakuan, pengukuran, penyajian dan pengungkapan pajak penghasilan entitas. Sebagai salah satu beban entitas, pajak penghasilan dikenakan dan dihitung berdasarkan penghasilan yang telah diakui entitas. Konsep matching principles, tetap dipertahankan dalam pengakuan ini, sehigga jika penghasilan tersebut diterima pada suatu periode maka konsekuensi pajaknya harus diperhitungkan pada periode tersebut. Walaupun menurut peraturan, pajaknya akan dibayarkan pada periode yang lain.

PSAK 46 (revisi 2010): Pajak Penghasilan merupakan revisi atas PSAK 46 : Akuntansi Pajak Penghasilan tahun 1998. Revisi dilakukan dengan menyesuaikan PSAK dengan IAS 21: Income taxes. Beberapa ketentuan dalam IAS 21 yang tidak diadopsi dalam PSAK 46 revisi 1998, ditambahkan. Namun ada beberapa ketentuan pajak dalam regulasi Indonesia seperti pajak finak dan surat ketetapan pajak masih dipertahankan, sehinga masih terdapat perbedaan antara IAS 12 dan PSAK revisi (2010). Ketentuan dalam PSAK 46 secara umum mengikuti praktik umum yang berlaku secara internasional. Beban pajak dalam laporan keuangan tidak dihitung berdasarkan jumlah pajak terhutang menurut fiskal namun juga tidak dihitung berdasarkan laba sebelum pajak sebelum tarif yang berlaku.

Beban pajak merupakan penjumlahan dari beban pajak kini dan beban (manfaat) pajak tangguhan. Praktik sebelum PSAK 46 revisi 1998, beban pajak penghasilan dalam laporan laba rugi adalah beban pajak kini saja, tanpa memperhitungkan pajak tangguhan. Untuk SAK ETAP, beban pajak dalam laporan keuangan adalah pajak terutang menurut perhitungan fiskal. Beban (manfaat) pajak tangguhan merupakan dampak dari perbedaan temporer yang menyebabkan jumlah pajak terpulihkan atau pajak penghasilan terutang pada periode masa depan.

pelaporan entitas melakukan rekonsiliasi fiskal atau koreksi fiskal atas laba sebelum pajak untuk menghitung jumlah penghasilan kena pajak. Informasi dalam rekonsiliasi fiskal disajikan dalam catatan atas laporan keuangan, sebagai informasi pendukung untuk menghitung jumlah beban pajak kini, beban pajak tangguhan dan aset / liabilitas pajak tangguhan yang terkait.

Perbedaan permanen adalah perbedaan substansi yang tidak akan terpulihkan di masa mendatang. Contohnya biaya pegawai yang diberikan dalam bentuk natura, sumbangan dengan kriteria tertentu tidak dapat menjadi pengurang penghasilan, biaya yang tidak terkait dengan mendapatkan, menagih dan memelihara pendapatan. Perbedaan permanen dapat juga terjadi karena penghasilan yang dikenakan pajak final seperti pendapatan bunga, sewa tanah, sewa bangunan, pengalihan tanah / bangunan, transaksi di pasar modal. Penghasilan yang dikecualikan misalnya iuran pensiun yang diterima oleh entitas program purna karya. Atas perbedaan permanen ini menurut standar tidak diperhitungkan konsekuensi pajak yang terutang di masa depan sehingga tidak memunculkan kewajiban atau aset pajak tangguhan. Walaupun untuk pajak final ada konsekuensi pajak yang harus ditanggung, yaitu sebesar tarif pajak finalnya, yang berbeda dengan tarif pajak umum. Dalam perhitungan pajak terutang, perbedaan permanen ini tidak dimasukkan dalam menghitung pajak terutang. Pajak final dilaporkan dalam laporan pajak terpisah dari penghasilan yang dihitung dengan menggunakan tarif pajak umum.

Perbedaan temporer adalah perbedaan yang terjadi karena waktu pengakuan sehingga secara total nilai beban atau pendapatan sama namun waktu pengakuannya berbeda. Perbedaan temporer akan menyebabkan jumlah tercatat aset atau liablitas dalam laporan posisi keuangan berbeda dengan dasar pengenaan pajaknya. Misalnya perbedaan masa manfaat aset tetap antara ketentuan perpajakan dan kebijakan entitas dalam melakukan penyusutan. Akibat perbedaan masa manfaat, nilai penyusutan berbeda, sehingga akan menyebabkan perbedaan nilai buku aset dalam laporan posisi keuangan dengan dasar pengenaan pajaknya. Perbedaan temporer juga dapat muncul karena perbedaan waktu pengakuan maupun cara penilaian. Akuntansi mengakui penurunan piutang saat terdapat bukti obyektif sesuai dengan PSAK 55, sedangkan pajak mengakui penghapusan piutang jika telah memenuhi ketentuan spesifik yang lebih ketat untuk entitas di luar jasa keuangan. Untuk entitas dalam industri keuangan ada peraturan khusus untuk menghitung nilai cadangan penurunan nilai piutang. Akuntansi mengakui penurunan nilai (impairment) aset tetap, investasi dan cadangan penurunan persediaan, sedangkan pajak tidak memperkenankan kerugian penurunan nilai sebagai pengurang penghasilan.

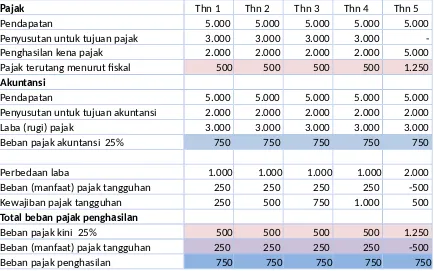

Sebagai ilustrasi, sebuah peralatan dibeli pada awal tahun 1 sebesar 12.000 disusutkan menurut pajak selama 4 tahun tanpa nilai sisa. Menurut akuntansi disusutkan selama 5 tahun dengan nilai sisa 2.000. Tabel berikut memberikan gambaran pajak tangguhan, dengan mengasumsikan pendapatan 5.000.

Pajak Thn 1 Thn 2 Thn 3 Thn 4 Thn 5

Pendapatan 5.000 5.000 5.000 5.000 5.000 Penyusutan untuk tujuan pajak 3.000 3.000 3.000 3.000 - Penghasilan kena pajak 2.000 2.000 2.000 2.000 5.000 Pajak terutang menurut fiskal 500 500 500 500 1.250

Akuntansi

Pendapatan 5.000 5.000 5.000 5.000 5.000 Penyusutan untuk tujuan akuntansi 2.000 2.000 2.000 2.000 2.000 Laba (rugi) pajak 3.000 3.000 3.000 3.000 3.000 Beban pajak akuntansi 25% 750 750 750 750 750

Perbedaan laba 1.000 1.000 1.000 1.000 2.000

Beban (manfaat) pajak tangguhan 250 250 250 250 -500

Kewajiban pajak tangguhan 250 500 750 1.000 500

Total beban pajak penghasilan

Beban pajak kini 25% 500 500 500 500 1.250

Beban (manfaat) pajak tangguhan 250 250 250 250 -500

Beban pajak penghasilan 750 750 750 750 750

Menurut akuntansi, beban pajak akan dihitung berdasarkan laba akuntansi sehingga beban pajak sebesar 750. Beban pajak tersebut terdiri pajak kini yang dibayarkan ke kas Negara sebesar 500 dan beban pajak tangguhan sebesar 250. Dampaknya timbul kewajiban pajak tangguhan. Menurut akuntansi, penyusutanya lebih kecil sehingga laba akuntansi lebih besar sehingga terdapat pengakuan beban pajak tangguhan selama 4 tahun pertama. Pada tahun kelima, entitas membayar pajak lebih besar karena tidak ada lagi penyusutan. Namun secara akuntansi masih terdapat penyusutan sehingga penghasilannya lebih kecil sebesar 3.000. Pada tahun kelima pajak yang dibayarkan sebesar 1.250 namun beban pajak yang diakui sebesar 750. Selisihnya 500 merupakan manfaat pajak tangguhan dan mengurangi kewajiban pajak tangguhan.

Sampai akhir tahun kelima masih ada nilai sisa 2.000 dan saldo kewajiban pajak tangguhan 500. Perbedaan ini akan hilang saat entitas menjual peralatan tersebut. Jika tahun ke 7 peralatan dijual seharga 3.000 maka pajak akan mengakui laba penjualan aset sebesar 3.000 sedangkan menurut akuntansi laba penjualan aset 1.000 karena masih ada nilai sisa 2.000. Pajak atas penjualan tersebut akan dibayarkan sebesar 750, namun secara akuntansi beban pajak 250, yang 500 manfaat pajak tangguhan. Kewajiban pajak tangguhan akan habis dikurangkan dan diakui sebagai manfaat pajak tangguhan, karena asetnya sudah terjual.

terjadi. Jika entitas mengalami rugi sebesar (20.000) maka selama lima tahun berikutnya entitas tidak akan membayar pajak sampai keuntungan mencapai jumlah kerugian tersebut. Manfaat pajak tersebut diakui secara akuntansi pada saat kerugian terjadi sebesar 5.000 (25% x 20.000). Entitas mengakui aset pajak tangguhan dalam laporan posisi keuangan dan manfaat pajak tangguhan dalam laporan laba rugi komprehensif. Jika pada tahun berikutnya entitas memiliki penghasilan kena pajak 6.000, maka entitas tidak membayar pajak karena masih memiliki kompensasi kerugian, namun secara akuntansi tetap akan diakui beban pajak tangguhan sebesar 1.500. Beban pajak tangguhan ini diperoleh dari pemulihan aset pajak tangguhan. Akhir tahun pertama saldo aset pajak tangguhan tersisa 5000-1.500 =3.500 mencerminkan sisa kompensasi yang belum dimanfaatkan 14.000.

Aset pajak tangguhan yang telah diakui pada periode sebelumnya, karena perubahan kondisi ekonomi menjadi tidak terpulihkan di masa depan. Untuk aset pajak tangguhan terkait dengan kompensasi kerugian, entitas kemungkinan tidak dapat memanfaatkan kompensasi karena entitas rugi terus. Standar akuntansi mengharuskan untuk membuat cadangan atas penurunan nilai aset pajak tangguhan, jika terdapat indikasi bahwa pada periode masa depan tidak dapat dipulihkan.

Aset pajak tangguhan dan kewajiban pajak tangguhan dapat disajikan saling hapus sesuai dengan ketentuan dalam penyajian instrumen keuangan. Saling hapus dapat dilakukan jika entitas memiliki hak secara hukum untuk melakukan saling hapus dan berniat menyelesaikan dengan dasar neto. Untuk aset dan liabilitas pajak tangguhan dalam satu entitas, penyelesaiannya dilakukan dalam perhitungan pajak entitas tersebut sehingga dapat disajikan saling hapus. Namun jika aset dan liabilitas pajak tangguhan muncul dari entitas yang berbeda dalam laporan konsolidasian, akan tetap disajikan terpisah tidak dinetokan. Aset pajak tangguhan pada anak entitas tidak dapat dipulihkan dari laba induk entitas. Tidak ada hak secara hukum untuk saling hapus kewajiban perpajakan antara anak dan induk, karena kewajiban perpajakan untuk masing-masing entitas.

Untuk entitas yang menyusun laporan konsolidasian, pajak akan dipertanggungjawabkan untuk masing2 anak entitas. Laba dari anak entitas bukan obyek pajak, sehingga dalam menghitung pajak induk sebagai wajib pajak tidak memasukkan laba anak entitas. Koreksi fiskal akan dilakukan masing-masing entitas tidak ada koreksi fiskal entitas konsolidasi. Namun karena entitas konsolidasian menggabungkan laporan keuangan semua anak dalam kendali induk, maka beban pajak harus dihitung atas entitas konsolidasian. Beban pajak kini dihitung dari beban pajak kini induk dan total beban pajak kini dari anak entitas. Beban (manfaat) pajak tangguhan meruapak penjumlahan juga. Untuk aset dan liabilitas pajak tangguhan juga dikonsolidasikan tanpa ada proses eliminasi.

yang sama. Atas pengakuan penghasilan yang dikenakan pajak final menurut akuntansi dan belum dibayarkan pajak finalnya, maka akan diakui beban pajak final pada periode tersebut dan pajak yang masih harus dibayar. Untuk kondisi sebaliknya, atas pendapatan yang dikenakan pajak final diterima dimuka, akan diakui pajak final dibayar dimuka, karena pembebanan pajak hanya sebesar beban yang diakui menurut akuntansi. Pajak penghasilan final dibayar dimuka harus disajikan terpisah dari pajak penghasilan final yang masih harus dibayar.

Jumlah pajak dan denda yang ditetapkan dalam surat ketetapan pajak harus dibebankan sebagai pendapatan atau beban lain-lain pada periode berjalan. Pembebanan ditangguhkan jika memenuhi kriteria pengakuan. Jika terdapat bukti bahwa SKP tersebut tidak menimbulkan kewajiban di masa mendatang, karena proses banding atau keberatan yang berpotensi dimenangkan entitas maka pembebanan SKP dapat ditangguhkan.

Untuk perbedaan nilai aset investasi pada asosiasi antara pencatatan akuntansi dan dasar pengenaan pajak, menurut standar diakui sebagai perbedaan temporer. Peraturan perpajakan di Indonesia mengecualikan deviden dan laba entitas asosiasi dengan kepemilikan sekurang-kurangnya 25% sebagai penghasilan. Sehingga menurut pajak investasi akan tercatat sebesar nilai perolehan, sedangkan dengan metode ekuitas nilai investasi akan meningkat sebesar laba yang belum terbagi, karena pendapatan diakui saat melaporkan laba dan dividen dicatat mengurangi investasi. Standar menjelaskan bahwa perbedaan temporer terkait investasi pada asosiasi, anak dan cabang dapat tidak diakui jika entitas induk tidak mampu mengendalikan waktu pemulihan perbedaan temporer dan kemugkinan perbedaan temporer tersebut tidak dapat dipulihkan di masa depan yang dapat diperkirakan.