BAB II

LANDASAN TEORITIS

A. Tinjauan Teoritis 1. Rasio Keuangan

a. Pengertian Rasio Keuangan

Rasio finansial atau

perusahaan untuk menilai kinerja suatu perusahaan berdasarkan perbandingan data keuangan yang terdapat pada pos laporan keuanga

perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain.

Analisis rasio dapat digunakan untuk membimbing investor dan kreditor untuk membuat keputusan atau pertimbangan tentang pencapaian perusahaan dan prospek di masa datang. Salah satu cara pemrosesan dan penginterpretasian informasi akuntansi, yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lain dari suatu laporan keuangan.

dapat memberikan kesimpulan yang berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan. Tetapi bila hanya memperhatikan satu alat rasio saja tidaklah cukup, sehingga harus dilakukan pula analisis persaingan-persaingan yang sedang dihadapi oleh manajemen perusahaan dalam industri yang lebih luas, dan dikombinasikan dengan analisis kualitatif atas bisnis dan industri manufaktur, analisis kualitatif, serta penelitian-penelitian industri.

b. Jenis-jenis Keuangan

Jenis rasio laporan keuangan,biasanya di kelompokan ke dalam empat kelompok rasio, (R.agus Sartono.1998) yaitu:

1) Liquidity Ratio yaitu rasio untuk mengukur kemampuan perusahaan untuk memenuhin kewajiban keuangan jangka pendek tepat pada waktunya Liquidity Ratio yang umum digunakan anatara lain:

a) Current Ratio, merupakan alat ukur bagi kemapuan likuiditas (solvabilitas jangka pendek) yaitu kemampuan untuk membayar hutang yang yang segera harus dipenuhin dengan aktiva lancar. Formulasinya;

Current Ratio =

s Liabilitie Current

Assets Current

b) Quick Ratio, merupakan alat ukur bagi kemampuan perusahaan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar yang lebih likuid. Formulasinya :

2) Activity Ratio merupakan alat ukur sejauh mana efektivitas perusahaan dalam menggunakan sumber daya - sumber dayanya.

Rasio - rasio ini antara lain: a) Receivable turnover

Receivable turnover =

receivable Accoun

Sales

b) Periode Pengumpulan Piutang

Average collection period =

ternover Receivable

360

c) Inventory Turnover

Inventory Turnover, yaitu rasio untuk mengukur efisiensi penggunaan

persediaan atau rasio untuk mengukur kemampuan dana yang tertanam dalam persediaan untuk berputar dalam suatu periode tertentu.

Formulasinya :

d) Total Assets Turnover

Total Assets Turnover, yaitu rasio untuk mengukur efisiensi penggunaan

aktiva secara keseluruhan. Formulasinya :

Total Assets Ratio =

Assets Total

Sales

a) Debt To Total Assets Ratio, yaitu rasio yang menghitung berapa bagian dari keseluruhan kebutuhan dana yang dibiayai dengan hutang. Formulasinya :

Debt to Total Assets Ratio=

Assets Total

ties TotalLiabi

b) Time Interest Earned Ratio, yaitu rasio untuk mengukur seberapa besar keuntungan dapat berkurang (turun) tanpa mengakibatkan adanya kesulitan keuangan karena perusahaan tidak mampu membayar bunga. Formulasinya :

Time Inverest Earned Ratio=

Expense Interest

ttax oreInteres EarningBef

4) Profitability Ratio yaitu rasio untuk mengukur kemampuan perusahaan dalam memperoleh keuntungan dari penggunaan modalnya. Rasio - rasio ini antara lain :

a) Gross Profit margin

Gross Profit margin=

Sales Profit Gross

b) Operating Profit margin

Operating Profit margin=

Sales

EBIT

c) Net Profit margin

Net Profit margin=

Sales

EAT

d) Return on Assets

Return on Assets=

assets Total

2. Kredit

a. Pengertian Kredit

Menurut asal mula kata “kredit” dari kata Credere yang artinya adalah kepercayaan. Pengertian kredit menurut Undang-Undang Perbankan nomor 10 tahun 1998, “kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”. Menurut Ikatan Akuntan Indonesia (2004:31.4), “kredit adalah pinjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan”.

Berdasarkan definisi kredit dan pengertian kredit yang telah dijelaskan diatas, kita bisa menarik kesimpulan bahwa transaksi kredit dapat terjadi atau timbul karena ada suatu pihak yang meminjam uang atau barang kepada pihak

yang lainnya yang dapat menimbulkan tagihan bag

diatas secara teknis akan mendatangkan piutang bagi kreditur dan mendatangkan utang bagi

1) Adanya dua pihak yaitu pemberi kredit dan penerima kredit,

2) Adanya kerja sama pemberi kredit kepada penerima kredit bahwa kredit yang diberikan akan benar-benar diterima kembali di masa tertentu

pada masa yang akan datang,

3) Adanya persetujuan berupa kesepakatan pada kreditur dengan pihak lainnya yang berjanji akan membayar dari penerima kredit kepada pemberi kredit, 4) Adanya penyerahan barang, jasa, atau uang dari pemberi kredit kepada

penerima kredit,

5) Adanya unsur waktu yaitu mencakup masa pengembalian kredit yang telah disepakati,

6) Adanya unsur resiko (degree of risk) baik di pihak pemberi kredit maupun di pihak penerima kredit,

7) Adanya unsur bunga sebagai kompensasi kepada pemberi kredit.

b. Tujuan Pemberian Kredit

1) Mencari keuntungan

Pemberian kredit merupakan upaya untuk memperoleh hasil dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan profisi kredit yang dibebankan kepada nasabah, dengan harapan nasabah yang memperoleh kredit pun bertambah maju dalam usahanya. Keuntungan nasabah ini penting untuk kelangsungan hidup bank dan kemajuan usaha nasabah.

Membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana modal kerja, sehingga debitur akan dapat mengembangkan dan memperluas usahanya.

3) Membantu pemerintah

Semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin banyak pengusaha yang dapat berkembang, sehingga mendukung pembangunan di berbagai sektor yang pada akhirnya meningkatkan pendapatan pemerintah dari sektor pajak.

4) Membantu masyarakat

Semakin berkembang sektor riil yang diusahakan oleh pengusaha mikro, kecil dan menengah, akan menciptakan kesempatan kerja bagi masyarakat sehingga kesejahteraan masyarakat akan meningkat.

Menurut Sastradipoera (2004:169) ada enam fungsi kredit dalam perekonomian modern.

1) Kredit dapat meningkatkan efisiensi penggunaan uang atau modal dengan meningkatkan produktivitas perusahaan.

2) Kredit dapat meningkatkan efisiensi penggunaan barang karena kredit dapat membantu proses produksi dari bahan mentah menjadi bahan jadi dan sekaligus membantu proses pemindahan barang dari produsen kepada konsumen dalam proses marketing.

4) Kredit dapat menjadi alat stabilitas moneter yang dilakukan melalui kebijaksanaan ekspansi dan kontraksi kredit.

5) Kredit dapat berfungsi sebagai “jembatan” untuk meningkatkan pendapatan nasional suatu negara.

6) Kredit dapat menciptakan daya beli baru bagi para debitur, meskipun debitur-debitur tersebut tidak memiliki uang tunai dalam saldo neracanya.

c. Fungsi Kredit

1) Kredit dapat meningkatkan daya guna (utility) dari uang. 2) Kredit dapat meningkatkan daya guna (utility) dari barang. 3) Kredit meningkatkan peredaran dan lalu lintas uang. 4) Kredit adalah salah satu stabilitas ekonomi.

5) Kredit menimbulkan kegairahan berusaha masyarakat.

6) Kredit adalah jembatan untuk meningkatkan pendapatan nasional. 7) Kredit adalah juga sebagai alat hubungan ekonomi internasional

d. Jenis-jenis Kredit

Jenis-jenis kredit dapat diklasifikasikan dari berbagai segi yaitu dari segi kegunaan, tujuan, jangka waktu, jaminan, dan sektor usaha.

1) Segi kegunaan

Jenis-jenis kredit dari segi kegunaan yaitu kredit investasi dan kredit modal kerja.

b) Kredit modal kerja merupakan kredit yang diberikan untuk keperluan modal kerja. Kredit modal kerja biasanya diberikan dalam waktu yang relatif pendek dan satu kali siklus operasi.

2) Segi tujuan

Jenis-jenis kredit dari segi tujuan yaitu kredit produktif, kredit konsumtif, dan kredit perdagangan.

a) Kredit produktif merupakan kredit yang diberikan untuk menghasilkan sesuatu (proses produksi) baik barang maupun jasa.

b) Kredit konsumtif merupakan kredit yang diberikan untuk digunakan secara pribadi atau dipakai sendiri.

c) Kredit perdagangan merupakan kredit yang diberikan kepada para pedagang.

3) Segi jangka waktu

Jenis-jenis kredit dari segi jangka waktu yaitu kredit jangka pendek, kredit jangka menengah, dan kredit jangka panjang.

a) Kredit jangka pendek merupakan kredit yang memiliki jangka waktu maskimal 1 tahun atau kurang dari 1 tahun.

b) Kredit jangka menengah merupakan kredit yang memiliki jangka waktu satu sampai tiga tahun, namun dewasa ini banyak bank yang mengklasifikasikan menjadi kredit jangka panjang.

c) Kredit jangka panjang merupakan kredit yang memiliki jangka waktu lebih dari satu atau tiga tahun.

Jenis-jenis kredit dari segi jaminan yaitu kredit dengan jaminan dan kredit tanpa jaminan.

a) Kredit dengan jaminan merupakan kredit yang syarat untuk memperolehnya harus memiliki jaminan tertentu, baik harta bergerak, tidak bergerak, atau jaminan lainnya.

b) Kredit tanpa jaminan merupakan kredit yang diberikan tanpa jaminan apa pun secara riil, namun sebenarnya meskipun tidak ada jaminan, dalam praktiknya ada jaminan kemampuan membayar dari nasabah, misalnya pegawai tetap yang memiliki penghasilan tertentu.

5) Segi sektor usaha

Berbagai sektor usaha yaitu kredit pertanian, kredit industri, kredit pertambangan, kredit pendidikan, kredit perumahan, dan sektor-sektor usaha lainnya.

e. Aspek Penilaian Kredit

Aspek penilaian kredit yang diperlukan perbankan sebagai bahan pertimbangan dalam pemberian kredit yaitu dengan 5 of C dan studi kelayakan. 1) Aspek penilaian kredit dengan 5 of C

Aspek penilaian kredit dengan 5 of C yaitu karakter (character), kapasitas (capacity), modal (capital), kondisi (condition), dan jaminan (collateral). a) Karakter (character), analisis ini untuk mengetahui sifat atau watak calon

b) Kapasitas (capacity), analisis yang digunakan untuk melihat kemampuan nasabah dalam membayar kredit. Kemampuan nasabah dapat dinilai dari dokumen yang dimiliki, hasil konfirmasi dengan pihak yang memiliki kewenangan mengeluarkan surat tertentu misalnya penghasilan seseorang, hasil wawancara atau melalui perhitungan rasio keuangan. c) Modal (capital), untuk menilai modal yang dimiliki oleh nasabah untuk

membiayai kredit. Bank tidak akan membiayai kredit tersebut 100%, artinya harus ada modal dari nasabah. Tujuannya adalah jika nasabah juga ikut memiliki modal yang ditanamkan pada kegiatan tersebut, nasabah juga akan merasa memiliki sehingga termotivasi untuk bekerja sungguh-sungguh agar usaha tersebut berhasil dan mampu membayar kewajiban kreditnya.

d) Kondisi (condition), yaitu kondisi umum saat ini dan yang akan datang tentunya. Kondisi yang akan dinilai terutama kondisi ekonomi saat ini, apakah layak untuk membiayai kredit untuk sektor tertentu.

e) Jaminan (collateral), merupakan jaminan yang diberikan nasabah kepada bank dalam rangka pembiayaan kredit yang diajukannya. Jaminan ini digunakan sebagai alternatif terakhir bagi bank untuk berjaga-jaga kalau terjadi kemacetan terhadap kredit yang dibiayai.

Aspek penilaian kredit dengan studi kelayakan yaitu aspek hukum, aspek pemasaran, aspek keuangan, aspek teknis, dan aspek organisasi dan manajemen.

a) Aspek hukum, yaitu penilaian yang ditujukan untuk menilai kelengkapan dari surat-surat atau dokumen yang dimiliki.

b) Aspek pemasaran, dilakukan untuk menilai prospek pasar yang akan dimasuki, seberapa besar pasar dan peluang pasar yang ada.

c) Aspek keuangan, hal-hal yang perlu diperhatikan adalah sumber dana yang akan diperoleh untuk membiayai usaha, kemudian bagaimana kebutuhan biaya investasi secara rinci.

d) Aspek teknis, dikaitkan dengan penentuan lokasi usaha, tata letak, teknologi yang digunakan dan metode persediaan perusahaan.

e) Aspek organisasi dan manajemen, merupakan aspek untuk menilai organisasi perusahaan seperti struktur organisasi yang dimiliki.

B. Tinjauan Penelitian Terdahulu

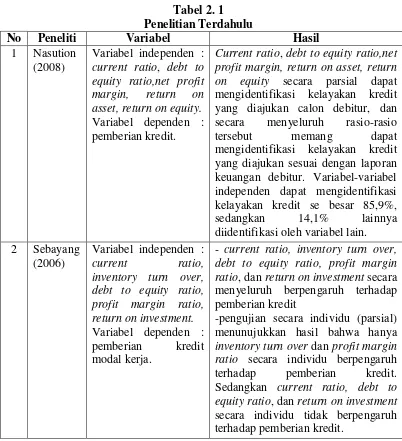

Tabel 2. 1 Penelitian Terdahulu

No Peneliti Variabel Hasil

1 Nasution (2008)

Variabel independen : current ratio, debt to equity ratio,net profit margin, return on asset, return on equity. Variabel dependen : pemberian kredit.

Current ratio, debt to equity ratio,net profit margin, return on asset, return on equity secara parsial dapat mengidentifikasi kelayakan kredit yang diajukan calon debitur, dan secara menyeluruh rasio-rasio

tersebut memang dapat mengidentifikasi kelayakan kredit yang diajukan sesuai dengan laporan keuangan debitur. Variabel-variabel independen dapat mengidentifikasi kelayakan kredit se besar 85,9%, sedangkan 14,1% lainnya diidentifikasi oleh variabel lain.

2 Sebayang (2006)

Variabel independen :

current ratio, inventory turn over,

debt to equity ratio, profit margin ratio, return on investment. Variabel dependen : pemberian kredit modal kerja.

- current ratio, inventory turn over, debt to equity ratio, profit margin ratio, dan return on investment secara menyeluruh berpengaruh terhadap pemberian kredit

-pengujian secara individu (parsial) menunujukkan hasil bahwa hanya inventory turn over dan profit margin ratio secara individu berpengaruh terhadap pemberian kredit. Sedangkan current ratio, debt to equity ratio, dan return on investment secara individu tidak berpengaruh terhadap pemberian kredit.

Penelitian ini merupakan replika dari penelitian sebelumnya. Penelitian Nasution (2008) menggunakan lima variabel independen yaitu current ratio, debt to equity ratio, net profit margin, return on asset, dan return on

investment. Penelitian Sebayang (2006) menggunakan lima variabel

independen yaitu current ratio, inventory turn over, debt to equity ratio, profit margin ratio, dan return on investment. Penelitian ini juga menggunakan lima

debt to total assets ratio, dan net profit margin. Penelitian ini memiliki

perbedaan dengan penelitian terdahulu yaitu peneliti menggunakan quick ratio ,total assets turnover, dept to total assets ratio, sebagai salah satu variabel

independen.

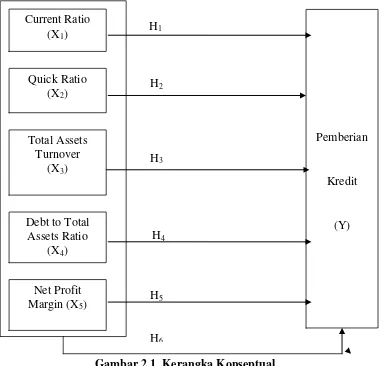

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual yang digunakan dalam penelitian ini terdiri dari lima variabel bebas dan satu variabel terikat. Variabel bebas yang digunakan yaitu Current Ratio, Quick Ratio, Total Assets Turnover, Debt to Total Assets Ratio, Net Profit Margin, dan variabel terikat yang digunakan adalah

Gambar 2.1. Kerangka Konseptual

Current Ratio merupakan rasio yang paling banyak dipakai untuk

mengukur likuiditas perusahaan. Current Ratio digunakan untuk melihat sejauh mana aktiva lancar menutupi kewajiban–kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan kewajiban lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Quick Ratio menunjukkan likuiditas perusahaan yang diukur

menggunakan unsur-unsur aktiva lancar yang likuid. Melalui penilaian rasio likuiditas ini, akan menambah keyakinan bank kepada calon debitur untuk pembayaran kembali kreditnya sehingga dapat mempengaruhi penyaluran kredit oleh kreditur.

Total Assets Turnover menunjukkan sejauh mana tingkat kemampuan

perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan. Rasio ini menunjukkan hubungan antara penjualan bersih dengan total aktiva. Melalui rasio ini, bank dapat menilai salah satu aspek penilaian sC’s yaitu capacity yang dimiliki oleh calon debitur.

Debt to Total Asset Ratio digunakan untuk melihat seberapa besar total

aktiva perusahaan yang didanai oleh utang/pinjaman dari pihak lain. Semakin besar rasio ini, berarti semakin besar peranan dana dari luar untuk membelanjai aktiva dan semakin besar risiko kreditor sehingga akan mempengaruhi penyaluran kredit. Melalui rasio ini, bank dapat menilai salah satu aspek penilaian sC’s yaitu capital yang dimiliki oleh calon debitur. Penilaian atas besarnya modal sendiri merupakan hal yang penting mengingat kredit bank hanya sebagai tambahan pembiayaan dan bukan untuk membiayai seluruh modal yang diperlukan.

Net Profit Margin menunjukkan berapa besar pendapatan bersih yang

2. Hipotesis Penelitian

Hipotesis merupakan proporsi keilmuan yang disimpulkan dari kerangka konseptual dan merupakan jawaban sementara terhadap masalah yang diteliti yang dapat diuji berdasarkan fakta empiris. Berdasarkan latar belakang masalah perumusan masalah, maka yang menjadi hipotesis adalah :

H1 : Current Ratio berpengaruh terhadap penyaluran kredit modal kerja secara parsial.

H2 : Quick Ratio berpengaruh terhadap penyaluran kredit modal kerja secara parsial.

H3 : Total Assets Turnover berpengaruh terhadap penyaluran kredit modal kerja secara parsial.

H4 : Debt To Total Assets Ratio berpengaruh terhadap penyaluran kredit modal kerja secara parsial.

H5 : Net Profit Margin berpengaruh terhadap penyaluran kredit modal kerja secara parsial.