UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

PERANAN ANALISIS LAPORAN KEUANGAN DALAM

MEMPERTIMBANGKAN PERMOHONAN KREDIT

PADA PT. BANK RAKYAT INDONESIA

CABANG MEDAN ISKANDAR MUDA

Oleh :

NAMA

: INDAH PURNAMA SARI

NIM

: 060503224

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Peranan Analisis Laporan Keuangan Dalam Mempertimbangkan Permohonan Kredit Pada PT. BRI ( Persero ) Tbk. Cabang Medan Iskandar Muda.” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 2 Februari 2012 Yang Membuat Pernyataan,

KATA PENGANTAR

Sesungguhnya segala puji hanya milik Allah, Rabb semesta alam. Kita memuji-Nya, meminta pertolongan kepada-Nya, meminta ampunan dan hidayah hanya kepada-Nya. Alhamdulillah, berkat rahmat dan rahim-Nya saya dapat menyelesaikan penulisan skripsi ini dengan sempurna. Adapun skripsi saya ini berjudul “ Peranan Analisis Laporan Keuangan Dalam Mempertimbangkan Permohonan Kredit Pada PT. BRI ( Persero ) Cabang Medan Iskandar Muda”, yang disusun guna memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Dalam penyelesaian skripsi ini tentu tak luput dari berbagai kendala atasnya, namun Alhamdulillah berkat pertolongan Allah melalui berbagai pihak maka skripsi ini dapat terselesaikan dengan baik. Oleh sebab itu sudah sepantasnyalah pada

kesempatan ini saya ingin mengucapkan terimakasih kepada pihak-pihak tersebut, antara lain :

1.Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs.Firman Syarif, MSi, Ak selaku Ketua Program Studi SI Akutansi Dan Dra.Mutia Ismail, MM,Ak ,Selaku Serkertaris Program Studi S1 Akutansi Fakultas Ekonomi Universitas Sumatera Utara

memberikan bimbingan dalam rangka terwujudnya penulisan tugas akhir ini 4. Bapak Drs.Syshelmi , MSi ,Ak, selaku Dosen Penguji yang banyak

memberikan bimbingan dalam rangka terwujudnya penulisan tugas akhir ini 5. Bapak Drs. Zainal A.T.Silangit ,Ak selaku Dosen Penguji yang banyak

memberikan bimbingan dalam rangka terwujudnya tugas akhir ini

6. Teristimewa Kepada kedua orang tua saya.,ayah saya ,Ir.Mucklis Muktar.dan ibunda saya Rosmalia Siregar.dan buat kakak saya.munaliani.yessy .yuni.dan teman special saya iwan yang telah banyak membantu dan memberikan semangat kepada penulis baik moril maupun materil dengan tulus dan ikhlas serta mengorbankan apa yang terbaik dari mereka untuk kepentingan penulis selama mengikuti perkuliahan sampai dengan selesai

Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi kita semua dan apa bila dalam penulisan skripsi ini terdapat kata-kata yang kurang berkenan ,penulis ,menghaturkan maaf yang sebesar-besarnya , semoga Allah SWT senantiasa meridoin kita semua.Amin ya Robbal “Alamin.

Medan, 2 Februari 2012 Penulis,

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh Quick Ratio, Debt to Equity Ratio, Net Profit Margin, dan Return On Assets dari analisis laporan keuangan Debitur terhadap permohonan Kredit Modal Kerja pada PT. BRI (Persero) Tbk. Cabang Medan Iskandar Muda Likuiditas diwakili oleh Quick Ratio, solvabilitas diwakili oleh Debt to Equity Ratio dan profitabilitas diwakili oleh Net Profit Margin and Return On Assets. Rasio-rasio keuangan ini digunakan oleh kreditur untuk membuat keputusan dalam pemberian kredit modal kerja.

Populasi penelitian adalah debitur yang mengajukan permohonan kredit dan disetujui oleh pihak bank selama tahun 2010. Penelitian ini menggunakan metode purposive sampling, dimana sampel dalam penelitian ini ada sebanyak 41 debitur. Data sekunder berupa rasio-rasio keuangan debitur untuk setahun, sehingga jumlah data adalah 41. Penelitian ini menggunakan model regresi sederhana dan regresi berganda sebagai model analisis. Penelitian ini menggunakan analisis regresi linear berganda untuk pengujian statistiknya dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian mengindikasikan bahwa Quick Ratio, Debt to Equity Ratio, Net Profit Margin, dan Return On Assets debitur tidak berpengaruh secara simultan terhadap permohonan Kredit Modal Kerja. Secara parsial hasil penelitian mengindikasikan bahwa hanya Debt to Equity Ratio yang berpengaruh terhadap penyaluran Kredit Modal Kerja, sedangkan Quick Ratio, Net Profit Margin, dan Return On Assets tidak berpengaruh terhadap permohonan Kredit Modal Kerja.

ABSTRACT

The objective of this research is to examine the influence of liquidity, solvability and profitability ratio to Working Capital Credit at PT. BRI (Persero) Tbk Branch of Lubuk Pakam. Liquidity is represented by Quick Ratio, solvability is represented by Debt to Equity Ratio and profitability is represented by Net Profit Margin and Return On Assets. These financial ratios are used by creditor to make decision for credit approval.

The research populations are debitors who apply for credit approval and approved by bank side during year 2008-2009. This research uses purposive sampling method and the sample of this research are 9 debitors. Secondary data which used are debitur’s financial ratios during two years, so that the total of its are 18 data. This research used simple regression and double regression as analysis model. The statistic method being used is double linear regression with the model being tested previously in classic assumptions.

The result of this research indicates that Quick Ratio, Debt to Equity Ratio,

Net Profit Margin, and Return On Assets have no simultaneously influenced to

Working Capital Credit. Meanwhile, this research indicates that only Debt to Equity Ratio has partially influenced to Working Capital Credit, but Quick Ratio, Net Profit

Margin, and Return On Assets have no partially influenced to Working Capital

Credit.

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masala ... C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II : TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Pengertian Kredit ... 9

2. Tujuan dan Fungsi Kredit ... 10

3. Jenis-jenis Kredit ... 11

4. Aspek Penilaian Kredit ... 11

5. Prinsip-prinsip Pemberian Kredit ... 12

6. Ratio Keuangan ... 13

6.2 Jenis-jenis Rasio Keuangan ... 14

B. Tinjauan Penelitian Terdahulu ... 15

C. Kerangka Konseptual dan Hipotesis Penelitian ... 19

1. Kerangka Konseptual ... 16

2. Hipotesis ... 22

BAB III : METODOLOGI PENELITIAN A. Desain Penelitian ... 24

B. Populasi dan Sampel Penelitian ... 24

C. Jenis Data ... 27

D. Teknik Pengumpulan Data ... 27

E. Identifikasi dan Pengukuran Variabel ... 29

F. Lokasi dan Jadwal Penelitian ... 33

BAB IV : HASIL PENELITIAN A. Gambaran Umum PT. BRI (Persero), Tbk ... 34

1. Sejarah Berdirinya PT. BRI (Persero), Tbk ... 34

2. Struktur Organisasi PT. BRI (Persero), Tbk ... 38

3. Pendayagunaan Kredit pada PT. BRI (Persero), Tbk . 39 Data Penelitian ... 46

1. Statistik Deskriptif ... 46

2. Uji Asumsi klasik ……… 47

3. Defisien Determinasi ... 53

BAB V : KESIMPULAN DAN SARAN

A. Kesimpulan ... 65

B. Keterbatasan ... 66

C. Saran ... 66

DAFTAR TABEL

Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 18

Tabel 3.1 Daftar Sampel Penelitian ... 25

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel ... 33

Tabel 3.3 Jadwal Penelitian ... 46

Tabel 4.1 Statistik Deskriptif... 50

Tabel 4.2 Uji Kolmogorov Smirnov... 51

Tabel 4.3 Uji Multikolineritas ... 53

Tabel 4.4 Uji Autokorelasi ... 54

Tabel 4.5 Model Summary ... 54

Tabel 4.6 Koefisien Regresi ... 55

Tabel 4.7 Uji Statistik t... 57

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Konseptual ... 20

Gambar 4.1 Grafik Histogram ... 43

Gambar 4.2 Normal Probability Plot ... 48

ABSTRAK

Tujuan dari penelitian ini adalah untuk menguji pengaruh Quick Ratio, Debt to Equity Ratio, Net Profit Margin, dan Return On Assets dari analisis laporan keuangan Debitur terhadap permohonan Kredit Modal Kerja pada PT. BRI (Persero) Tbk. Cabang Medan Iskandar Muda Likuiditas diwakili oleh Quick Ratio, solvabilitas diwakili oleh Debt to Equity Ratio dan profitabilitas diwakili oleh Net Profit Margin and Return On Assets. Rasio-rasio keuangan ini digunakan oleh kreditur untuk membuat keputusan dalam pemberian kredit modal kerja.

Populasi penelitian adalah debitur yang mengajukan permohonan kredit dan disetujui oleh pihak bank selama tahun 2010. Penelitian ini menggunakan metode purposive sampling, dimana sampel dalam penelitian ini ada sebanyak 41 debitur. Data sekunder berupa rasio-rasio keuangan debitur untuk setahun, sehingga jumlah data adalah 41. Penelitian ini menggunakan model regresi sederhana dan regresi berganda sebagai model analisis. Penelitian ini menggunakan analisis regresi linear berganda untuk pengujian statistiknya dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian mengindikasikan bahwa Quick Ratio, Debt to Equity Ratio, Net Profit Margin, dan Return On Assets debitur tidak berpengaruh secara simultan terhadap permohonan Kredit Modal Kerja. Secara parsial hasil penelitian mengindikasikan bahwa hanya Debt to Equity Ratio yang berpengaruh terhadap penyaluran Kredit Modal Kerja, sedangkan Quick Ratio, Net Profit Margin, dan Return On Assets tidak berpengaruh terhadap permohonan Kredit Modal Kerja.

ABSTRACT

The objective of this research is to examine the influence of liquidity, solvability and profitability ratio to Working Capital Credit at PT. BRI (Persero) Tbk Branch of Lubuk Pakam. Liquidity is represented by Quick Ratio, solvability is represented by Debt to Equity Ratio and profitability is represented by Net Profit Margin and Return On Assets. These financial ratios are used by creditor to make decision for credit approval.

The research populations are debitors who apply for credit approval and approved by bank side during year 2008-2009. This research uses purposive sampling method and the sample of this research are 9 debitors. Secondary data which used are debitur’s financial ratios during two years, so that the total of its are 18 data. This research used simple regression and double regression as analysis model. The statistic method being used is double linear regression with the model being tested previously in classic assumptions.

The result of this research indicates that Quick Ratio, Debt to Equity Ratio,

Net Profit Margin, and Return On Assets have no simultaneously influenced to

Working Capital Credit. Meanwhile, this research indicates that only Debt to Equity Ratio has partially influenced to Working Capital Credit, but Quick Ratio, Net Profit

Margin, and Return On Assets have no partially influenced to Working Capital

Credit.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan adalah hasil dari proses akuntansi yang diperlukan untuk mengetahui kondisi keuangan perusahaan. Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai ’alat penguji’ dari pekerjaan bagian pembukuan tetapi untuk selanjutnya laporan keuangan tidak hanya sebagai alat penguji tetapi juga sebagai dasar untuk menetukan atau menilai posisi keuangan perusahaan tersebut, dimana hasil analisa tersebut digunakan oleh pihak-pihak yang berkepentingan untuk mengambil suatu keputusan. Jadi untuk mengetahui posisi keuangan suatu perusahaan serta hasil-hasil yang telah dicapai oleh perusahaan tersebut diperlukan adanya laporan keuangan dari perusahaan yang bersangkutan.

Pertumbuhan dunia perbankan dalam dasawarsa terakhir ini sangatlah pesat. Masing-masing kelompok dunia usaha berupaya untuk memacu kendali bisnisnya ke bidang finansial, dan bank sebagai wujud objektivitas usaha yang menghasilkan likuiditas seolah merupakan jasa dan mesin uang yang baik untuk pemeliharaan usaha jangka panjang.

dipinjamkan kembali kepada masyarakat. Perbankan merupakan lembaga keuangan, alat penggerak dan pertumbuhan ekonomi yang fungsinya tidak dapat dipisahkan dari pembangunan.

Kegiatan perkreditan dan berbagai jasa yang diberikan oleh bank, dapat membantu masyarakat mengatasi kekurangan modal dalam mengelola, membiayai operasional, dan menggembangkan usaha sehingga mampu meningkatkan efisiensi, produktivitas, dan daya saing. Pemberian kredit merupakan salah satu aktivitas pokok dari perbankan, hal tersebut merupakan fungsi intermediasi bank yaitu menghimpun dana dari masyarakat kemudian menyalurkan kembali dana tersebut kepada masyarakat, namun resikonya juga relatif besar. Sebagai antisipasinya manajemen bank harus mengelolanya dengan prinsip kehati-hatian (prudential banking).

Pemberian pinjaman (kredit) merupakan salah satu layanan yang sangat banyak menarik minat masyarakat dan merupakan aktivitas paling pokok dari perbankan sebagai akibat dari salah satu fungsi intermediasi bank. Tetapi dalam kenyataannya, tujuan pemberian kredit sering tidak tercapai karena munculnya kendala seperti kredit bermasalah atau diistilahkan kredit macet. Kredit di dalam fungsi usaha bank sebagai jantung dan urat nadi bagi kesehatan usaha bank tersebut. Pemilihan usaha nasabah yang benar-benar

qualified di dalam penyaluran kredit dan dana masyarakat akan sangat

menunjang kelancaran fungsi usaha kedua belah pihak.

kredit dengan kata lain Non Performing Loan (NPL) yang akan mempengaruhi kinerja bank. Kualitas kredit dinilai berdasarkan kolektibilitas, yang pada prinsipnya berdasarkan pada kontinuitas pembayaran kembali oleh debitur, berdasarkan peraturan Bank Indonesia No.7/2/PBI/2005 Tgl 27 November 2005 tentang Kualitas Aktiva Produktif, kualitas kredit dapat digolongkan menjadi lancar (pass), perhatian khusus (special mention), kurang lancar

(substandard), diragukan (douftfull), dan macet (loss).

Bank yang menjadi objek penelitian dalam skripsi ini adalah PT. Bank Rakyat Indonesia Cabang Medan Iskandar Muda. Pada tahun 2010, Bank BRI memiliki tingkat NPL sebesar 0,03 %. Tingkat NPL ini masih berada dibawah NPL maksimum yang ditetapkan oleh bank Indonesia sebesar 5 % (www.bi.go.id.). Kendati demikian, pihak bank diharapkan tetap selektif dalam melakukan penilaian kredit. Selektifitas ini dimaksudkan untuk mengurangi resiko terjadinya kredit macet yang akan berdampak pada profitabilitas bank.

Bank seharusnya hanya memberi kredit kepada debitur yang layak. Bank harus dapat mengendalikan resiko kredit yang diberikannya. Bank mengembangkan suatu proses seleksi atas seluruh proposal kredit yang diterimanya, hal ini dilakukan untuk menjaga agar kredit yang disalurkannya adalah kredit yang layak. Rasio keuangan debitur merupakan penilaian kelayakan pemberian kredit yang dilakukan oleh bank dalam penelitian ini.

masyarakat seiring dengan perkembangan dunia usaha yang semakin pesat akhir-akhir ini. Berdasarkan uraian tersebut, penulis tertarik untuk mengetahui pengaruh rasio keuangan debitur terhadap pemberian kredit. Untuk itu peneliti melakukan penelitian di PT Bank Rakyat Indonesia (persero) Tbk, Cabang Medan Iskandar Muda.

B. Perumusan Masalah

Berdasarkan latar belakang yang yang telah dijelaskan di atas, maka perumusan masalah yang diangkat dalam penelitian ini adalah :

1. Apakah current ratio berpengaruh secara parsial terhadap pemberian kredit pada PT Bank Rakyat Indonesia (Persero) Tbk, Cabang Medan Iskandar Muda?

2. Apakah quick ratio berpengaruh secara parsial terhadap pemberian kredit pada PT Bank Rakyat Indonesia (Persero) Tbk, Cabang Medan Iskandar Muda?

3. Apakah total assets turnover berpengaruh secara parsial terhadap pemberian kredit pada PT Bank Rakyat Indonesia (Persero) Tbk, Cabang Medan Iskandar Muda?

4. Apakah debt to total assets ratio berpengaruh secara parsial terhadap pemberian kredit pada PT Bank Rakyat Indonesia (Persero) Tbk, Cabang Medan Iskandar Muda?

6. Apakah current ratio, quick ratio, total assets turnover, debt to total assets ratio, net profit margin berpengaruh secara simultan terhadap pemberian kredit pada PT Bank Rakyat Indonesia (persero) Tbk, Cabang Medan Iskandar Muda?

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui pengaruh current ratio secara parsial terhadap pemberian kredit pada PT Bank Rakyat Indonesia (Persero) Tbk, Cabang Medan Iskandar Muda.

2. Untuk mengetahui pengaruh quick ratio secara parsial terhadap pemberian kredit pada PT Bank Rakyat Indonesia (Persero) Tbk, Cabang Medan Iskandar Muda.

3. Untuk mengetahui pengaruh total assets turnover secara parsial terhadap pemberian kredit pada PT Bank Rakyat Indonesia (Persero) Tbk, Cabang Medan Iskandar Muda.

4. Untuk mengetahui pengaruh debt to total assets ratio secara parsial terhadap pemberian kredit pada PT Bank Rakyat Indonesia (Persero) Tbk, Cabang Medan Iskandar Muda.

6. Untuk mengetahui current ratio, quick ratio, total assets turnover, debt to total assets ratio, net profit margin berpengaruh secara simultan terhadap pemberian kredit pada PT Bank Rakyat Indonesia (Persero) Tbk, Cabang Medan Iskandar Muda.

D. Manfaat Penelitian

Manfaat dari penelitian ini antara lain :

1. Bagi peneliti, penelitian ini diharapkan dapat menambah wawasan dan memperluas pola pikir secara ilmiah dalam bidang akuntansi terutama di bidang perbankan yaitu mengenai perkreditan,

2. Bagi pihak bank, hasil penelitian ini diharapkan dapat memberi masukan yang mungkin berguna bagi manajemen perbankan, khususnya dalam keputusan pemberian kredit,

BAB II

LANDASAN TEORITIS

A. Tinjauan Teoritis

1. Rasio Keuangan

a. Pengertian Rasio Keuangan

Rasio finansial atau

perusahaan untuk menilai kinerja suatu perusahaan berdasarkan perbandingan data keuangan yang terdapat pada pos laporan keuanga

perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain.

Analisis rasio dapat digunakan untuk membimbing investor dan kreditor untuk membuat keputusan atau pertimbangan tentang pencapaian perusahaan dan prospek di masa datang. Salah satu cara pemrosesan dan penginterpretasian informasi akuntansi, yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lain dari suatu laporan keuangan.

dapat memberikan kesimpulan yang berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan. Tetapi bila hanya memperhatikan satu alat rasio saja tidaklah cukup, sehingga harus dilakukan pula analisis persaingan-persaingan yang sedang dihadapi oleh manajemen perusahaan dalam industri yang lebih luas, dan dikombinasikan dengan analisis kualitatif atas bisnis dan industri manufaktur, analisis kualitatif, serta penelitian-penelitian industri.

b. Jenis-jenis Keuangan

Jenis rasio laporan keuangan,biasanya di kelompokan ke dalam empat kelompok rasio, (R.agus Sartono.1998) yaitu:

1) Liquidity Ratio yaitu rasio untuk mengukur kemampuan perusahaan untuk memenuhin kewajiban keuangan jangka pendek tepat pada waktunya Liquidity Ratio yang umum digunakan anatara lain:

a) Current Ratio, merupakan alat ukur bagi kemapuan likuiditas (solvabilitas jangka pendek) yaitu kemampuan untuk membayar hutang yang yang segera harus dipenuhin dengan aktiva lancar. Formulasinya;

Current Ratio =

b) Quick Ratio, merupakan alat ukur bagi kemampuan perusahaan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar yang lebih likuid. Formulasinya :

2) Activity Ratio merupakan alat ukur sejauh mana efektivitas perusahaan dalam menggunakan sumber daya - sumber dayanya.

Rasio - rasio ini antara lain: a) Receivable turnover

Receivable turnover =

receivable Accoun

Sales

b) Periode Pengumpulan Piutang

Average collection period =

ternover Receivable

360

c) Inventory Turnover

Inventory Turnover, yaitu rasio untuk mengukur efisiensi penggunaan persediaan atau rasio untuk mengukur kemampuan dana yang tertanam dalam persediaan untuk berputar dalam suatu periode tertentu.

Formulasinya :

d) Total Assets Turnover

Total Assets Turnover, yaitu rasio untuk mengukur efisiensi penggunaan aktiva secara keseluruhan. Formulasinya :

Total Assets Ratio =

Assets Total

Sales

a) Debt To Total Assets Ratio, yaitu rasio yang menghitung berapa bagian dari keseluruhan kebutuhan dana yang dibiayai dengan hutang. Formulasinya :

Debt to Total Assets Ratio=

Assets Total

ties TotalLiabi

b) Time Interest Earned Ratio, yaitu rasio untuk mengukur seberapa besar keuntungan dapat berkurang (turun) tanpa mengakibatkan adanya kesulitan keuangan karena perusahaan tidak mampu membayar bunga. Formulasinya :

Time Inverest Earned Ratio=

Expense Interest

ttax oreInteres EarningBef

4) Profitability Ratio yaitu rasio untuk mengukur kemampuan perusahaan dalam memperoleh keuntungan dari penggunaan modalnya. Rasio - rasio ini antara lain :

a) Gross Profit margin

Gross Profit margin=

Sales Profit Gross

b) Operating Profit margin

Operating Profit margin=

d) Return on Assets

Return on Assets=

assets Total

2. Kredit

a. Pengertian Kredit

Menurut asal mula kata “kredit” dari kata Credere yang artinya adalah kepercayaan. Pengertian kredit menurut Undang-Undang Perbankan nomor 10 tahun 1998, “kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”. Menurut Ikatan Akuntan Indonesia (2004:31.4), “kredit adalah pinjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan”.

Berdasarkan definisi kredit dan pengertian kredit yang telah dijelaskan diatas, kita bisa menarik kesimpulan bahwa transaksi kredit dapat terjadi atau timbul karena ada suatu pihak yang meminjam uang atau barang kepada pihak yang lainnya yang dapat menimbulkan tagihan bag diatas secara teknis akan mendatangkan piutang bagi kreditur dan mendatangkan utang bagi

1) Adanya dua pihak yaitu pemberi kredit dan penerima kredit,

2) Adanya kerja sama pemberi kredit kepada penerima kredit bahwa kredit yang diberikan akan benar-benar diterima kembali di masa tertentu

pada masa yang akan datang,

3) Adanya persetujuan berupa kesepakatan pada kreditur dengan pihak lainnya yang berjanji akan membayar dari penerima kredit kepada pemberi kredit, 4) Adanya penyerahan barang, jasa, atau uang dari pemberi kredit kepada

penerima kredit,

5) Adanya unsur waktu yaitu mencakup masa pengembalian kredit yang telah disepakati,

6) Adanya unsur resiko (degree of risk) baik di pihak pemberi kredit maupun di pihak penerima kredit,

7) Adanya unsur bunga sebagai kompensasi kepada pemberi kredit.

b. Tujuan Pemberian Kredit

1) Mencari keuntungan

Pemberian kredit merupakan upaya untuk memperoleh hasil dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan profisi kredit yang dibebankan kepada nasabah, dengan harapan nasabah yang memperoleh kredit pun bertambah maju dalam usahanya. Keuntungan nasabah ini penting untuk kelangsungan hidup bank dan kemajuan usaha nasabah.

Membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana modal kerja, sehingga debitur akan dapat mengembangkan dan memperluas usahanya.

3) Membantu pemerintah

Semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin banyak pengusaha yang dapat berkembang, sehingga mendukung pembangunan di berbagai sektor yang pada akhirnya meningkatkan pendapatan pemerintah dari sektor pajak.

4) Membantu masyarakat

Semakin berkembang sektor riil yang diusahakan oleh pengusaha mikro, kecil dan menengah, akan menciptakan kesempatan kerja bagi masyarakat sehingga kesejahteraan masyarakat akan meningkat.

Menurut Sastradipoera (2004:169) ada enam fungsi kredit dalam perekonomian modern.

1) Kredit dapat meningkatkan efisiensi penggunaan uang atau modal dengan meningkatkan produktivitas perusahaan.

2) Kredit dapat meningkatkan efisiensi penggunaan barang karena kredit dapat membantu proses produksi dari bahan mentah menjadi bahan jadi dan sekaligus membantu proses pemindahan barang dari produsen kepada konsumen dalam proses marketing.

4) Kredit dapat menjadi alat stabilitas moneter yang dilakukan melalui kebijaksanaan ekspansi dan kontraksi kredit.

5) Kredit dapat berfungsi sebagai “jembatan” untuk meningkatkan pendapatan nasional suatu negara.

6) Kredit dapat menciptakan daya beli baru bagi para debitur, meskipun debitur-debitur tersebut tidak memiliki uang tunai dalam saldo neracanya.

c. Fungsi Kredit

1) Kredit dapat meningkatkan daya guna (utility) dari uang. 2) Kredit dapat meningkatkan daya guna (utility) dari barang. 3) Kredit meningkatkan peredaran dan lalu lintas uang. 4) Kredit adalah salah satu stabilitas ekonomi.

5) Kredit menimbulkan kegairahan berusaha masyarakat.

6) Kredit adalah jembatan untuk meningkatkan pendapatan nasional. 7) Kredit adalah juga sebagai alat hubungan ekonomi internasional

d. Jenis-jenis Kredit

Jenis-jenis kredit dapat diklasifikasikan dari berbagai segi yaitu dari segi kegunaan, tujuan, jangka waktu, jaminan, dan sektor usaha.

1) Segi kegunaan

Jenis-jenis kredit dari segi kegunaan yaitu kredit investasi dan kredit modal kerja.

b) Kredit modal kerja merupakan kredit yang diberikan untuk keperluan modal kerja. Kredit modal kerja biasanya diberikan dalam waktu yang relatif pendek dan satu kali siklus operasi.

2) Segi tujuan

Jenis-jenis kredit dari segi tujuan yaitu kredit produktif, kredit konsumtif, dan kredit perdagangan.

a) Kredit produktif merupakan kredit yang diberikan untuk menghasilkan sesuatu (proses produksi) baik barang maupun jasa.

b) Kredit konsumtif merupakan kredit yang diberikan untuk digunakan secara pribadi atau dipakai sendiri.

c) Kredit perdagangan merupakan kredit yang diberikan kepada para pedagang.

3) Segi jangka waktu

Jenis-jenis kredit dari segi jangka waktu yaitu kredit jangka pendek, kredit jangka menengah, dan kredit jangka panjang.

a) Kredit jangka pendek merupakan kredit yang memiliki jangka waktu maskimal 1 tahun atau kurang dari 1 tahun.

b) Kredit jangka menengah merupakan kredit yang memiliki jangka waktu satu sampai tiga tahun, namun dewasa ini banyak bank yang mengklasifikasikan menjadi kredit jangka panjang.

c) Kredit jangka panjang merupakan kredit yang memiliki jangka waktu lebih dari satu atau tiga tahun.

Jenis-jenis kredit dari segi jaminan yaitu kredit dengan jaminan dan kredit tanpa jaminan.

a) Kredit dengan jaminan merupakan kredit yang syarat untuk memperolehnya harus memiliki jaminan tertentu, baik harta bergerak, tidak bergerak, atau jaminan lainnya.

b) Kredit tanpa jaminan merupakan kredit yang diberikan tanpa jaminan apa pun secara riil, namun sebenarnya meskipun tidak ada jaminan, dalam praktiknya ada jaminan kemampuan membayar dari nasabah, misalnya pegawai tetap yang memiliki penghasilan tertentu.

5) Segi sektor usaha

Berbagai sektor usaha yaitu kredit pertanian, kredit industri, kredit pertambangan, kredit pendidikan, kredit perumahan, dan sektor-sektor usaha lainnya.

e. Aspek Penilaian Kredit

Aspek penilaian kredit yang diperlukan perbankan sebagai bahan pertimbangan dalam pemberian kredit yaitu dengan 5 of C dan studi kelayakan. 1) Aspek penilaian kredit dengan 5 of C

Aspek penilaian kredit dengan 5 of C yaitu karakter (character), kapasitas (capacity), modal (capital), kondisi (condition), dan jaminan (collateral).

b) Kapasitas (capacity), analisis yang digunakan untuk melihat kemampuan nasabah dalam membayar kredit. Kemampuan nasabah dapat dinilai dari dokumen yang dimiliki, hasil konfirmasi dengan pihak yang memiliki kewenangan mengeluarkan surat tertentu misalnya penghasilan seseorang, hasil wawancara atau melalui perhitungan rasio keuangan. c) Modal (capital), untuk menilai modal yang dimiliki oleh nasabah untuk

membiayai kredit. Bank tidak akan membiayai kredit tersebut 100%, artinya harus ada modal dari nasabah. Tujuannya adalah jika nasabah juga ikut memiliki modal yang ditanamkan pada kegiatan tersebut, nasabah juga akan merasa memiliki sehingga termotivasi untuk bekerja sungguh-sungguh agar usaha tersebut berhasil dan mampu membayar kewajiban kreditnya.

d) Kondisi (condition), yaitu kondisi umum saat ini dan yang akan datang tentunya. Kondisi yang akan dinilai terutama kondisi ekonomi saat ini, apakah layak untuk membiayai kredit untuk sektor tertentu.

e) Jaminan (collateral), merupakan jaminan yang diberikan nasabah kepada bank dalam rangka pembiayaan kredit yang diajukannya. Jaminan ini digunakan sebagai alternatif terakhir bagi bank untuk berjaga-jaga kalau terjadi kemacetan terhadap kredit yang dibiayai.

Aspek penilaian kredit dengan studi kelayakan yaitu aspek hukum, aspek pemasaran, aspek keuangan, aspek teknis, dan aspek organisasi dan manajemen.

a) Aspek hukum, yaitu penilaian yang ditujukan untuk menilai kelengkapan dari surat-surat atau dokumen yang dimiliki.

b) Aspek pemasaran, dilakukan untuk menilai prospek pasar yang akan dimasuki, seberapa besar pasar dan peluang pasar yang ada.

c) Aspek keuangan, hal-hal yang perlu diperhatikan adalah sumber dana yang akan diperoleh untuk membiayai usaha, kemudian bagaimana kebutuhan biaya investasi secara rinci.

d) Aspek teknis, dikaitkan dengan penentuan lokasi usaha, tata letak, teknologi yang digunakan dan metode persediaan perusahaan.

e) Aspek organisasi dan manajemen, merupakan aspek untuk menilai organisasi perusahaan seperti struktur organisasi yang dimiliki.

B. Tinjauan Penelitian Terdahulu

Tabel 2. 1 asset, return on equity.

Variabel dependen : pemberian kredit.

Current ratio, debt to equity ratio,net profit margin, return on asset, return

on equity secara parsial dapat

mengidentifikasi kelayakan kredit yang diajukan calon debitur, dan secara menyeluruh rasio-rasio

tersebut memang dapat mengidentifikasi kelayakan kredit yang diajukan sesuai dengan laporan keuangan debitur. Variabel-variabel independen dapat mengidentifikasi kelayakan kredit se besar 85,9%, sedangkan 14,1% lainnya diidentifikasi oleh variabel lain.

2 Sebayang (2006)

Variabel independen :

current ratio, inventory turn over,

debt to equity ratio, profit margin ratio, return on investment.

Variabel dependen : pemberian kredit modal kerja.

- current ratio, inventory turn over, debt to equity ratio, profit margin ratio, dan return on investment secara menyeluruh berpengaruh terhadap pemberian kredit

-pengujian secara individu (parsial) menunujukkan hasil bahwa hanya

inventory turnover dan profit margin

ratio secara individu berpengaruh

terhadap pemberian kredit. Sedangkan current ratio, debt to equityratio, dan return on investment

secara individu tidak berpengaruh terhadap pemberian kredit.

Penelitian ini merupakan replika dari penelitian sebelumnya. Penelitian Nasution (2008) menggunakan lima variabel independen yaitu current ratio, debt to equity ratio, net profit margin, return on asset, dan return on

investment. Penelitian Sebayang (2006) menggunakan lima variabel

debt to total assets ratio, dan net profit margin. Penelitian ini memiliki perbedaan dengan penelitian terdahulu yaitu peneliti menggunakan quick ratio ,total assets turnover, dept to total assets ratio, sebagai salah satu variabel independen.

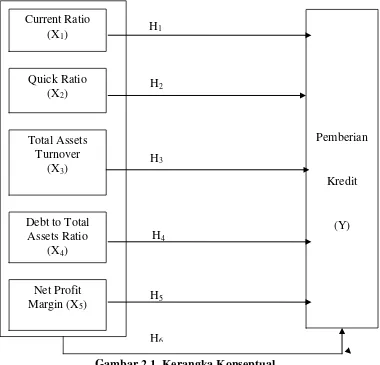

C. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Kerangka konseptual yang digunakan dalam penelitian ini terdiri dari lima variabel bebas dan satu variabel terikat. Variabel bebas yang digunakan yaitu Current Ratio, QuickRatio, Total Assets Turnover, Debt to Total Assets

Ratio, Net Profit Margin, dan variabel terikat yang digunakan adalah

Gambar 2.1. Kerangka Konseptual

Current Ratio merupakan rasio yang paling banyak dipakai untuk

mengukur likuiditas perusahaan. Current Ratio digunakan untuk melihat sejauh mana aktiva lancar menutupi kewajiban–kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan kewajiban lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Quick Ratio menunjukkan likuiditas perusahaan yang diukur

Total Assets Turnover menunjukkan sejauh mana tingkat kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan. Rasio ini menunjukkan hubungan antara penjualan bersih dengan total aktiva. Melalui rasio ini, bank dapat menilai salah satu aspek penilaian sC’s yaitu capacity yang dimiliki oleh calon debitur.

Debt to Total Asset Ratio digunakan untuk melihat seberapa besar total aktiva perusahaan yang didanai oleh utang/pinjaman dari pihak lain. Semakin besar rasio ini, berarti semakin besar peranan dana dari luar untuk membelanjai aktiva dan semakin besar risiko kreditor sehingga akan mempengaruhi penyaluran kredit. Melalui rasio ini, bank dapat menilai salah satu aspek penilaian sC’s yaitu capital yang dimiliki oleh calon debitur. Penilaian atas besarnya modal sendiri merupakan hal yang penting mengingat kredit bank hanya sebagai tambahan pembiayaan dan bukan untuk membiayai seluruh modal yang diperlukan.

2. Hipotesis Penelitian

Hipotesis merupakan proporsi keilmuan yang disimpulkan dari kerangka konseptual dan merupakan jawaban sementara terhadap masalah yang diteliti yang dapat diuji berdasarkan fakta empiris. Berdasarkan latar belakang masalah perumusan masalah, maka yang menjadi hipotesis adalah :

H1 : Current Ratio berpengaruh terhadap penyaluran kredit modal kerja

secara parsial.

H2 : Quick Ratio berpengaruh terhadap penyaluran kredit modal kerja secara parsial.

H3 : Total Assets Turnover berpengaruh terhadap penyaluran kredit modal

kerja secara parsial.

H4 : Debt To Total Assets Ratio berpengaruh terhadap penyaluran kredit modal

kerja secara parsial.

H5 : Net Profit Margin berpengaruh terhadap penyaluran kredit modal kerja

secara parsial.

H6 : Current Ratio (CR), Quick Ratio (QR), Total Asset Turnover (TATO),

Debt to Total Asset Ratio (DTAR), Net Profit Margin (NPM)

BAB III

METODOLOGI PENELITIAN

Metodologi penelitian merupakan cara yang sistematis dan obyektif untuk mengumpulkan data. Dalam penyusunan skripsi ini, penulis menggunakan metode penelitian sebagai berikut :

A.Desain Penelitian

Jenis penelitian yang dilakukan adalah desain kausal, yaitu untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya. (Umar : 2003).

B.Populasi dan Sampel Penelitian

Menurut Sugiyono (2006:55), “populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” Populasi penelitian ini adalah perusahaan-perusahaan yang mengajukan permohonan kredit modal kerja jangka pendek ke PT Bank Rakyat Indonesia(persero) Tbk, Cabang Medan Iskandar Muda dan disetujui pada tahun 2009. Debitur yang menjadi populasi dalam penelitian ini berjumlah 155 Debitur.

sampel dari populasi berdasarkan suatu kriteria tertentu. (Jogiyanto:2004). Beberapa kriteria yang digunakan untuk dijadikan sampel dalam penelitian ini yaitu:

1. Debitur yang diteliti adalah debitur yang menerima pinjaman Kredit Modal Kerja (KMK) jangka pendek dengan batas maksimal Rp. 750.000.000 2. Debitur merupakan perusahaan dagang dan manufaktur.

3. Usaha debitur masih tetap berjalan dan masih melakukan pembayaran kredit hingga akhir 2010.

Berdasarkan kriteria yang digunakan dalam penelitian, sampel yang dapat diambil sebanyak 41 orang debitur.

Tabel 3.1

Daftar Sampel Penelitian

No Debitur Jenis Usaha

1 AF Perdagangan Sembako 2 DS Perdagangan Pakaian

3 KL Grosir

4 LO Perdagangan Emas

5 MF Perdagangan Pakaian

6 KK Perdagangan Alat-Alat Elektronik 7 GH Perdagangan Aksesoris Handphone 8 KS Perdagangan Sepatu

9 BBT Grosir

11 OP Grosir

12 DE Perdagangan Hasil Bumi 13 ER Perdagangan Aksesoris Mobil 14 SP Industri Pengolahan

15 IP Grosir

16 LC Perdagangan Kain

17 HO Grosir

18 RW Perdagangan Makanan dan Minuman 19 ARS Perdagangan Voucher dan Aksesori Hp 20 RG Perdagangan Pakaian

21 JS Konveksi

22 AM Perdagangan Sparepart Motor 23 JG Perdagangan Alat Komunikasi

24 MN Perdagangan Hasil Bumi

25 MJH Grosir

26 GK Perdagangan Cat 27 FKJ Perdagangan Pakaian

28 PD Perdagangan Perabot Rumah Tangga 29 RO Perdagangan Alat Komunikasi

30 PU Perdagangan Bahan-Bahan Bangunan

33 ODP Peretakan

34 RSI Penjualan Alat Kesehatan 35 KTI Usaha Olaraga Gym 36 IWN Rumah Kecantikan 37 SIK Tempat Internet

38 HI Grosir

39 MUI Rumah Makanan

40 RTS Pedagang Akseoris Mobil 41 RUK Grosir Baju anak anak Sumber: BRI Medan Iskandar Muda

C.Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data-data pendukung yang bersumber dari perusahaan yang diteliti seperti laporan keuangan debitur, sejarah singkat, struktur organisasi, www.bri.com,

www.bi.go.id, buku-buku serta sumber kepustakaan lainnya yang mendukung penelitian.

D.Definisi Operasional dan Pengukuran Variabel

dari objek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalisasikan dalam riset”.

Variabel-variabel yang digunakan dalam penelitian ini adalah : 1. Variabel Independen

Variabel Independen atau bebas adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (Sugiyono, 2006:3). Dalam pengujiannya, penelitian ini menggunakan rasio–rasio keuangan untuk melihat kondisi keuangan debitur sebagai variabel independennya. Rasio– rasio keuangan tersebut terdiri dari :

a) Current Ratio (X1)

Rasio ini menunjukkan kemampuan melunasi kewajiban jangka pendeknya dari aktiva lancarnya.

Current Ratio =

Rasio ini menunjukkan likuiditas perusahaan yang diukur menggunakan unsur-unsur aktiva lancar yang likuid.

Quick Ratio =

Rasio ini menunjukkan efisiensi penggunaan total aktiva untuk menghasilkan penjualan.

Total Assets Ratio =

Assets Total

Sales

d) Debt to Total Assets Ratio (X4)

Rasio ini digunakan untuk mengukur jumlah aktiva yang dibiayai oleh utang.

Debt to Total Assets Ratio=

Assets Total

ties TotalLiabi

e) Net Profit Margin (X5)

Rasio ini menunjukkan tingkat keuntungan bersih yang diperoleh dari bisnis (setelah dikurangi dengan segala biaya–biaya ).

Net Profit margin= Sales

EAT

2. Variabel Independen

Variabel dependen (Y) adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel independen (Sugiyono, 2006:3). Penelitian ini menggunakan pemberian kredit sebagai variabel dependen. Pemberian kredit dalam hal ini diukur dari besarnya modal yang diberikan kepada debitur sesuai dengan keputusan kredit yang ditentukan oleh pihak bank.

E.Metode Analisis Data

Dalam penelitian ini, hipotesis diuji dengan menggunakan alat bantu program SPSS versi 16.0. Pengujian hipotesis pada penelitian ini dilakukan setelah melakukan pengujian asumsi klasik.

1. Pengujian Asumsi Klasik

a. Uji Normalitas Data

Pengujian tahap awal yang dilakukan dalam metode penelitian analisis data. Melalui pengujian ini, dapat diambil tindak lanjut untuk menggunakan statistik parametrik atau tidak. Menurut Gozali (2005:110), “tujuan uji normalitas adalah untuk mengujii apakah variabel independen dan variabel dependen berdistribusi normal”. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal.

b. Uji Multikolinearitas

Menurut Gozali (2005:91), ”uji multikolineritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen)”. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen”. Pengujian multikolinearitas dilakukan dengan melihat nilai VIF antar variabel independen. Jika nilai VIF < 10 atau sama dengan nilai Tolerance < 0,10, maka terjadi multikolinearitas di antara variabel independen.

c. Uji Heterokedastisitas

d. Uji Autokorelasi

Menurut Gozali (2005:95), “uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada perioe t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Suatu model regresi yang baik apabila tidak terdapat autokorelasi.

2. Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk melihat seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi antara nol dan satu. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

3. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan model analisis regresi linier berganda. Menurut Sugiyono (2006 : 250), “analisis regresi linier berganda digunakan oleh peneliti bila peneliti bermaksud meramalkan bagaimana keadaan atau naik turunnya variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai prediktor dimanipulasi atau dinaik-turunkan nilainya”. Peneliti akan menyajikan model persamaan regresi linier berganda.

Berikut ini keterangan dari model persamaan regresi berganda. Y = Pemberian Kredit

X1 = Current Ratio (CR)

X2 = Accounts Receivable Turn Over (ARTO)

X3 = Debt to Equity Turn Over (DER)

X4 = Net Profit Margin (NPM)

X5 = Return on Assets (ROA)

α = Konstanta

β1, β2, β3, β4, β5= Koefisien regresi yang menunjukkan angka peningkatan atau

penurunan variabel dependen berdasarkan pada variabel independen e = Error

Hipotesis akan diuji dengan menggunakan uji t-test dan F-test. a. Uji Signifikansi Parsial (t-test)

Uji t dilakukan untuk mengetahui masing–masing pengaruh variabel bebas terhadap variabel terikat atau dapat dikatakan bahwa uji ini bertujuan untuk mengetahui pengaruh variabel dependen dan variabel independen secara parsial. Peneliti akan melakukan perbandingan t hitung dengan t tabel dengan dua ketentuan.

H0 diterima dan H1ditolak jika t hitung < t tabel untuk α = 5%.

H0 ditolak dan H1diterima jika t hitung > t tabel untuk α = 5%.

Uji F dilakukan untuk mengetahui pengaruh semua variabel independen secara simultan terhadap variabel dependen dengan menggunakan analisis regresi berganda. Peneliti akan melakukan perbandingan F hitung dengan F tabel dengan dua ketentuan.

1) H0 diterima dan H1ditolak jika F hitung < F tabel untuk α =5%.

2) H0 ditolak dan H1diterima jika F hitung > F tabel untuk α =5%

F. Jadwal dan Lokasi Penelitian

BAB IV

HASIL DAN PEMBAHASAN PENELITIAN

A.Gambaran Umum PT. Bank Rakyat Indonesia

1. Sejarah Singkat Perusahaan

Sedangkan susunan Direksi dan Komisaris terakhir dimuat dalam Keputusan Menteri Keuangan Republik Indonesia tertanggal 17 Juli 2000. Nomor 290/KMK.01/2000 tentang Pemberhentian dan Pengangkatan Anggota-anggota Direksi Perusahaan Perseroan (Persero) PT. BANK RAKYAT INDONESIA. Penghadap yaitu Notaris, bertindak sebagaimana tersebut di atas oleh karena itu untuk dan atas nama PT. BANK RAKYAT INDONESIA (PERSERO), berkedudukan di Jakarta, selanjutnya disebut juga BANK dengan ini member kuasa kepada :

a. Pemimpin Cabang BANK atau

b. Pemangku Jabatan Pemimpin Cabang BANK atau c. Pejabat Pengganti Sementara Pemimpin Cabang BANK

Untuk mewakili dan menandatangani atas nama BANK yaitu guna menjalankan, menyelengarakan, dan melaksanakan urusan-urusan Bank dan untuk itu melakukan tindakan-tindakan sebagai berikut :

tanggungan, borg (borgtocht), menjual dengan hak membeli kembali dan lain-lain jaminan hutang apapun juga, menuntut/menagih dan menerima pembayaran yang menjadi hak BANK baik mengadakan tindakan lelang sita maupun atas dasar pemberian kuasa menjual dengan mengadakan penjualan didepan lelang terhadap benda yang dijaminkan/ditanggungkan atau diserahkan dan dipindahkan kepada BANK, menerima pembayaran atas tagihan yang ditangguhkan atau diserahkan (cessie) kepada BANK, membeli, menjual lagi, membebani benda tidak bergerak atau benda bergerak, yang di dapat dari pelaksanaan jaminan atau yang di dapat secara lain dari pembayaran hutangkepada BANK, dengan penjualan benda-benda tidak bergerak dan benda bergerak, termasuk untuk melakukan pembalikan nama berhubung dengan tindakan-tindakan tersebut.

b. Menerima baik atau menolak, menghentikan dan menyuruh bayar simpanan di bank, mengerjakan giro dan mengerjakan pemindahan serta pengiriman uang (transfer), pembelian dan penjualan surat-surat perdagangan atau surat-surat berharga lainnya.

d. Menjalankan, menyelenggarakan dan melaksanakan urusan-urusan logistik yang berkaitan dengan kepentingan BANK, dan untuk itu melakukan tindakan-tindakan sebagai berikut :

1) Melaksanakan pembelian dan penjualan benda-benda bergerak dan tidak bergerak serta pembalikan nama sehubungan dengan tindakan tersebut 2) Menjalankan tindakan-tindakan hukum lain yang bersangkutan dengan

kepentingan BANK dibidang logistik pada umumnya.

e. Menjalankan segala sesuatu guna membalik nama benda-benda bergerak atau tidak bergerak, termasuk hak-hak atas tanah berikut atau tidak berikut atau tidak berikut bangunan serta kapal-kapal yang dahulu dimiliki oleh BANK RAKYAT INDONESIA menjadi atas BANK.

f. Bertindak baik sebagai penggugat maupun tergugat, dimuka hakim tunggal atau majelis pengadilan/Badan penyelesaian.

g. Untuk menjalankan tugas-tugas dan kuasa-kuasa tersebut, penerima kuasa diberi kuasa dan wewenang untuk menghadap di hadapan pengadilan-pengadilan, perwaaitan, dan badan-badan/pejabat-pejabat yang berweenang memeriksa dan memutuskan perkara membuat, menyuruh buat, menandatangani dan mengajukan segala jenis akta dan surat dan menjalankan segala tindakan yang berguna atau perlu untuk mencapai maksud-maksud berikut.

a. Tuan MUDJIHARNO Sarjana Hukum, Lex Legibus Magister, Pejabat Pengganti Sementara Kepala Desk Hukum Kantor Pusat PT. BANK RAKYAT INDONESIA (PERSERO)

b. Nyonya PRATIWI HANDAYANI Sarjana Hukum , pegawai kantor Notaris.

Kedua-duanya bertempat tinggal di Jakarta, sebagai saksi Notaris membacakan akta ini kepada penghadap dan para saksi, maka segera penghadap, saksi dan notaris menandatangi akta ini.

a. Dibuat dengan tanpa coretan, gantian maupun tambahan. b. Minuta akta ini telah ditandatangi dengan sempurna.

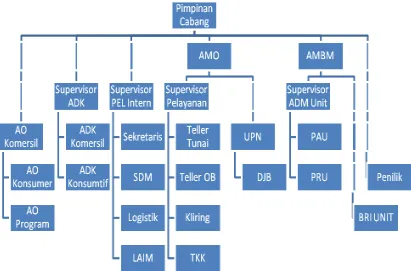

2. Struktur Organisasi Perusahaan

Struktur organisasi perusahaan menunjukkan bahwa pimpinan perusahaan maupun bawahannya akan mengetahui dengan jelas sampai di mana kegiatan-kegiatan yang harus dilakukan. Batas-batas yang harus dilakukan dan kepada siapa harus bertanggung jawab. Berhasil tidaknya suatu struktur organisasi perusahaan dalam pencapaian tujuannya banyak dibantu dengan adanya struktur perusahaan.

Berikut ini akan dijelaskan tugas dan tanggung jawab dari setiap departemen yang ada pada struktur organisasi.

a) Pemimpin Cabang

mengidentifikasi potensi-potensi bisnis mikro, ritel dan menengah dicabangnya.

b) AMO (Asisten Manajer Operasional)

Mengawasi jalannya seluruh kegiatan operasional kantor cabang. Menyelesaikan kendala-kendala operasional seperti dalam hal melayani nasabah, termasuk permasalahan perangkat computer.

c) AMBM (Asisten Manajer Bisnis Mikro)

Mengkoordinir seluruh kegiatan operasional anministrasi kantor unit. d) Supervisor Administrasi Kredit

Mengawasi administrasi yang berhubungan dengan seluruh pinjaman. Bertanggung jawab terhadap legal aspek (aspek hukum yang harus dipenuhi oleh bank dan nasabah).

e) Supervisor Pelayanan Intern

Mengawasi seluruh aspek fisik kantor cabang dan kantor unit seperti gedung, kendaraan, inventaris dan lain-lain. Mengawasi pekerjaan yang dilakukan oleh supervisor lainnya dalam hal kebutuhan tenaga kerja.

f) Supervisor Pelayanan

Mengawasi teller tunai. Menjembatani antara teller tunai dengan asisten manager operasional, khusus untuk tambahan kas maupun setoran kebutuhan kas teler tunai.

g) Supervisor Administrasi

Melayani nasabah pinjaman di luar PNS dan Pensiunan dan dana pinjaman. Memasarkan produk BRI lainnya.

i) Account Officer Kostumer

Melayani nasabah-nasabah kepada PNS dan Pensiunan. j) Account Officer Program.

Melayani pinjaman-pinjaman yang dananya berasal dari pemerintah pusat dan daerah.

k) Administrasi Kredit Komersial

Melayani calon nasabah pinjaman unit selain PNS dan Pensiunan. Membuat laporan-laporan yang berhubungan dengan pinjaman tersebut. l) Administrasi Kredit Konsumtif.

Melayani nasabah pinjaman PNS dan Pensiunan. Membuat laporan yang berhubungan dengana pinjaman tersebut.

m)Sekretaris

Membantu pimpinan sesuai dengan perintah. Menjembatani antara pegawai dengan pimpinan.

n) SDM

Memenuhi kebutuhan dan permintaan seluruh pegawai. Mengurus perjalanan dinas maupun biaya-biaya yang berhubungan dengn penugasan pegawai. Mengurus administrasi cuti. Pembayaran gaji pegawai.

o) Logistik

p) LAIM

Membuat laporan perubahan angka-angka yang berhubungan dengan kantor cabang. Menyiapkan data perkembangan neraca yang dicetak setiap hari. q) Teller Tunai

Melakukan pembukuan transaksi yang merupakan uang tunai baik setoran maupun pengambilan.

r) Teller Over Booking

Membukukan transaksi-transaksi over booking ke dalam komputer pembukuan berdasarkan bukti pembukuan over booking yang dibuat oleh masing-masing seksi.

s) Kliring

Membukukan warkat kliring berupa bilyet giro, wesel, tagihan lainnya milik nasabah giro. Pinjaman yang melakukan transaksi antara bank BRI dan bank lainnya.

t) Tim Kurir Kas

Membantu kantor cabang ataupun unit dalam hal memenuhi kebutuhan kas fisik (uang).

u) UPN (Unit Pelayanan Nasabah)

v) DJB (Dana Jasa Bank)

Melayani nasabah yang membuka rekening simpanan atau dana dan nasabah dan memerlukan pelayanan mengirim uang. Membuat laporan-laporan yang berhubungan dengan pengumpulan dana dan jasa bank lainya.

w)PAU (Petugas Administrasi Unit)

Membuat laporan-laporan ysng berhubungan dengan operasional unit. x) PRU (Petugas Rekonsiliasi Unit)

Menerima dan mengirim/meregistrasi nota-nota pembukuan antara cabang dan unit.

y) Penilik

Mengawasi operasional kantor unit. Mensupport serta ikut mengatasi permasalahan yang ada di kantor unit.

Keterangan :

AO : Account Officer

ADK : Administrasi Kredit

SDM : Sumber Daya Manusia

LAIM : Laporan dan Informasi

OB : Over Booking

TKK : Tim Kurir Kas

DJB : Dana Jasa Bank

PAU : Petugas Administrasi Unit

AMO : Asisten Manajer Operasional

AMBM : Asisten Manajer Bisnis Mikro

UPN : Unit Pelayanan Nasabah

3. Jenis-jenis Kredit Yang Disalurkan Oleh Bank Rakyat Indonesia

Jenis-jenis kredit yang disalurkan oleh Bank Rakyat Indonesia yaitu kredit umum, kredit SPK, kredit pensiunan, kredit angsuran lainnya, kredit bendaharawan/kredit multi guna, kredit peduli usaha mikro, kredit kepemilikan rumah.

a. Kredit umum.

Kredit umum adalah kredit dengan sistem rekening koran yang diberikan kepada perorangan atau badan usaha untuk menambah modal kerja usaha yang layak dibiayai oleh bank.

b. Kredit SPK

c. Kredit pensiunan

Kredit Pensiun adalah produk kredit yang diberikan secara perseorangan kepada para penerima pensiun yang terdiri dari para pensiun sendiri dan pensiunan janda atau duda yang uang pensiunnya dikelola dan disalurkan oleh PT. Tabungan Asuransi Pegawai Negeri (PT. Taspen). Pengembalian Kredit Pensiun dilakukan dengan pembayaran angsuran pokok dan bunga setiap bulan dari uang pensiun yang diterima sesuai dengan daftar angsuran. d. Kredit angsuran lainnya

Kredit angsuran lainnya adalah kredit angsuran yang diberikan kepada perorangan atau badan usaha yang bertujuan untuk membiayai :

1. membangun/membeli/merehab rumah tempat tinggal, 2. membangun/membeli/merehab tempat usaha,

3. membeli tanah tapak perumahan, 4. membeli kendaraan,

5. membeli peralatan/perlengkapan usaha, 6. membiayai pendidikan anak,

7. usaha lain yang layak dibiayai termasuk agribisnis. e. Kredit bendaharawan (Kredit Multi Guna)

kredit adalah pegawai yang masih aktif (tidak termasuk pegawai PT Bank BRI), dari Dinas / Instansi / Koperasi / Pegawai / Lembaga / Perusahaan yang telah melakukan perjanjian kerja sama dengan bank.

f. Kredit peduli usaha mikro (KPUM)

Kredit peduli usaha mikro adalah kredit tanpa agunan dengan sisitem angsuran tetap yang diberikan kepada pemilik usaha mikro dalam rangka meningkatkan kemampuannya untuk menggembangkan usaha.

g. Kredit pemilikan rumah

Ditujukan untuk kebutuhan pembelian baik berupa rumah tinggal, apartemen, rumah toko (ruko) maupun rumah kantor (rukan) di lokasi-lokasi yang sudah ditentukan oleh bank, yang dijual melalui pengembang atau bukan pengembang.

B.Data Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari PT Bank BRI Cabang Iskandar Muda Medan. Data yang digunakan adalah laporan keuangan debitur yaitu neraca dan laporan laba rugi selama tahun 2009.

1. Statistik Deskriptif

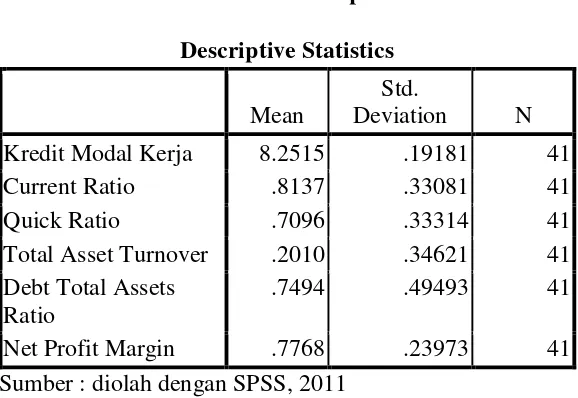

Statistik dekriptif adalah statistik yang mendeskripsikan karakteristik dari data–data yang digunakan dalam penelitian, mulai dari nilai minimum, maksimum, rata-rata, standar deviasi, dan variance yang akan dijelaskan pada tabel 4.1

Tabel 4.1

Berdasarkan informasi pada tabel di atas, dapat dijelaskan bahwa :

a. variabel CR perusahaan yang mendapatkan Kredit Modal Kerja memiliki nilai rata-rata 0,8137 dan nilai standar deviasi variabel ini adalah sebesar 0,33081 dengan jumlah yang di data 41

b. variabel QR perusahaan yang mendapatkan Kredit Modal Kerja memiliki nilai rata-ratanya 0.7096 dan nilai standar deviasi variabel ini adalah sebesar 0,33314 dengan jumlah yang di data 41

c. variabel TATO perusahaan yang mendapatkan Kredit Modal Kerja memiliki nilai rata-ratanya 0,2010 dan nilai standar deviasi variabel ini adalah sebesar 0,34621 dengan jumlah yang di data 41

e. variabel NPM perusahaan yang mendapatkan Kredit Modal Kerja memiliki nilai rata-rata 0.7768 dan nilai standar deviasi variabel ini adalah sebesar 0.23973 dengan jumlah yang di data 41

f. variabel KMK yang disalurkan perbankan memiliki nilai rata-rata 8.2515 standar deviasi variabel sebesar 19,181 dengan jumlah yang di data 41

2. Uji Asumsi Klasik

Suatu model regresi linier berganda dapat disebut sebagai model yang baik jika model tersebut memenuhi uji asumsi klasik. Pengujian asumsi klasik dalam penelitian ini mencakup uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Pengujian tahap awal yang dilakukan dalam metode penelitian analisis data. Melalui pengujian ini, dapat diambil tindak lanjut untuk menggunakan statistik parametrik atau tidak. Menurut Gozali (2005:110) “tujuan uji normalitas adalah untuk mengujii apakah variabel independen dan variabel dependen berdistribusi normal”. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal.

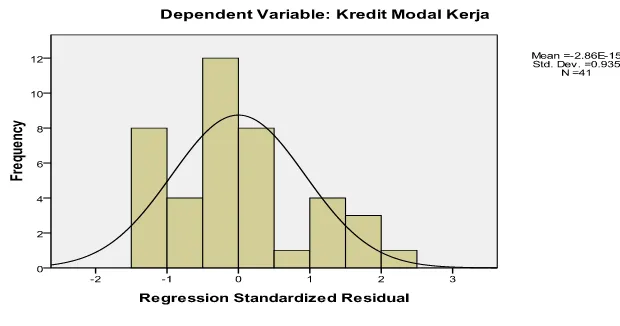

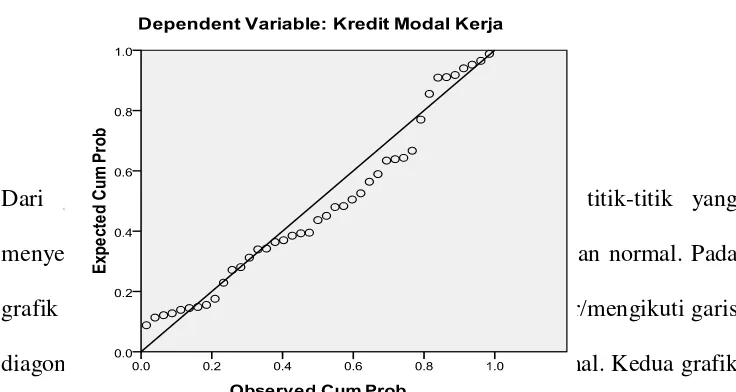

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Hasil uji normalitas data dalam penelitian ini menunjukkan bahwa variabel independendan variabel dependen berdistribusi normal. Hal ini dapat dilihat dari grafik histogram dan normal probability plot yang ditunjukkan pada gambar 4.1 dan 4.2 berikut.

Gambar 4.1. Grafik Histogram Sumber : diolah dengan SPSS, 2011

Gambar 4.2. Normal Probability Plot Sumber : diolah dengan SPSS, 2011

Dari grafik normal probability plot menggambarkan titik-titik yang menyebar mendekati garis diagonal, sehingga data dikatakan normal. Pada grafik PP Plots di atas terlihat titik-titik menyebar di sekitar/mengikuti garis diagonal, yang menunjukkan bahwa data berdistribusi normal. Kedua grafik ini menunjukkan bahwa model regresi layak digunakan karena memenuhi uji normalitas data.

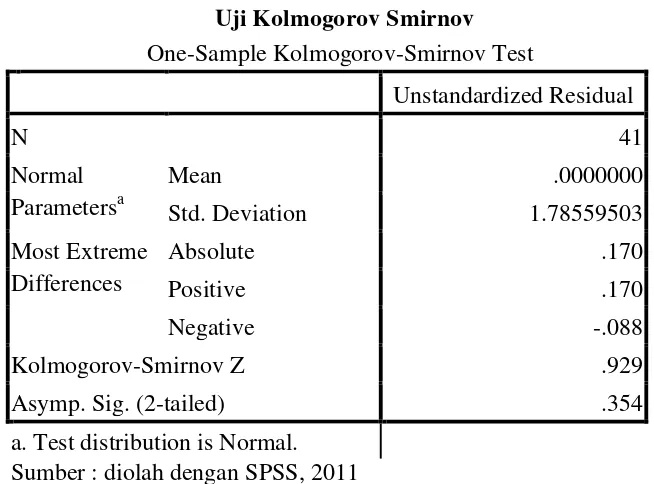

Tabel 4.2

Std. Deviation 1.78559503

Most Extreme Differences

Absolute .170

Positive .170

Negative -.088

Kolmogorov-Smirnov Z .929

Asymp. Sig. (2-tailed) .354

a. Test distribution is Normal. Sumber : diolah dengan SPSS, 2011

Dari hasil uji Kolmogorov Smirnov, dapat dilihat bahwa p-value pada kolom Asimp. Sig(2-tailed) memiliki nilai 0,354 nilai ini > 0,05 (level of significant). Hal ini menunjukkan bahwa residual terdistribusi normal. b. Uji Multikolineritas

Tabel 4.3 Debt To Total Asset

Ratio a. Dependent Variable: Kredit Modal Kerja

Sumber : diolah dengan SPSS, 2011

Tabel 4.3 diatas memperlihatkan bahwa variabel CR memiliki nilai VIF

60.021 (>10) dan nilai Tolerance 0.17 (>0,1). Variable QR memiliki nilai

c. Uji Heterokedastisitas

Tujuan dilakukannya uji heteroskedastisitas adalah untuk menguji apakah dalam suatu model regresi terdapat ketidaksamaan pengganggu antara satu pengamatan ke pengamatan yang lain. Berikut disajikan hasil dari uji heteroskedastisitas yang ditunjukkan dalam grafik scatterplot pada gambar 4.3.

Gambar 4. 3. Grafik Scatterplot Sumber : Hasil Olahan 2011

d. Uji Autokorelasi

Uji autokorelasi menguji apakah dalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu pada periode dengan kesalahan pada periode t-1 (sebelumnya), jika terjadi korelasi maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Deteksi autokorelasi dengan melihat besaran Durbin-Watson. Secara umum bisa diambil patokan :

1) Angka D – W di bawah – 2, berarti ada autokorelasi posistif,

2) Angka D – W diantara – 2 sampai + 2, berarti tidak ada autokorelasi, 3) Angka D – W di atas + 2, berarti ada autokorelasi negatif. a. Predictors: (Constant), Net Profit Margin, Quick Ratio, Total Asset Turnover, Debt Total Assets Ratio, Current Ratio

b. Dependent Variable: Kredit Modal Kerja

Sumber : diolah dengan SPSS, 2010

4. Koefisien Determinasi

Koefisien determinasi R Square (R2 = Koefisien determinasi) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R Square (R2 ) berada diantara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel independen dalam menerangkan variasi variabel dependen sangat terbatas. Sedangkan apabila R2 nilai semakin mendekati satu, maka variabel-variabel independen dapat memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Dari hasil pengolahan regresi berganda pada tabel 4.5, dapat diketahui bahwa nilai R adalah 0,547 atau 54,7% yang berarti bahwa korelasi atau hubungan antara variabel Kredit Modal Kerja dengan variabel independennya (CR, QR, TATO, DTAR, NPM) tidak kuat. Defenisi korelasi ini tidak kuat didasarkan pada nilai R yang berada dibawah 0.5.

Angka koefisien determinasi menunjukkan bahwa variabel independen CR, QR, TATO, DTAR, NPM, hanya mampu menjelaskan 54,7% perubahan KMK. Sisanya sebesar 45,3% dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi pada penelitian ini.

Tabel 4.5

Model Summaryb b. Dependent Variable: Kredit Modal

Kerja

Sumber : diolah dengan SPSS, 2011

5. Pengujian Hipotesis

Pengujian hipotesis yang akan dilakukan didahului oleh analisis regresi. Penelitian ini menggunakan analisis regresi linier berganda untuk pengujian statistiknya. Model regresi berganda yang akan diuji dapat dilihat berikut ini.

Y = α + β1x1+ β2x2 + β3x3+ β4x4+ β55 + e

atau penurunan variabel dependen berdasarkan pada variabel independen

Tabel 4.6 Debt To Total Asset

Ratio a. Dependent Variable: Kredit Modal Kerja

Sumber : diolah dengan SPSS, 2011 Persamaan regresi :

KMK = 8.265 + 0.467 CR + 0.415 QR – 0.003 TATO - 0.17 DTAR + 0.343 NPM + e

Interpretasi model :

1) α = 8.265, nilai konstanta ini menunjukkan bahwa dengan tidak adanya

rasio-rasio keuangan berupa current ratio, quick ratio, total asset turnover,

2) β1=0.467, koefisien regresi ini menunjukkan bahwa setiap penambahan

(karena tanda +) 1% CR akan meningkatkan pemberian kredit sebesar 0.467 %;

3) β2 =0.415, koefisien regresi ini menunjukkan bahwa setiap penambahan 1%

QR akan meningkatkan pemberian kredit melalui kebutuhan modal kerja debitur sebesar 0.415 %;

4) β3 =-0.003, koefisien regresi ini menunjukkan bahwa setiap perubahan 1%

TATO akan menurunkan pemberian kredit sebesar 0.003 %;

5) β4 = 0.17, koefisien regresi ini menunjukkan bahwa setiap perubahan 1%

DTAR akan meningkatkan pemberian kredit sebesar 0.17 %;

6) β5 = 0.343, koefisien regresi ini menunjukkan bahwa setiap penambahan

1% NPM akan meningkatkan pemberian kredit sebesar 0.343%;

Pengujian hipotesis dilakukan setelah analisis regresi dengan tujuan untuk menguji variabel independen dalam model regresi berpengaruh atau tidak terhadap variabel dependen. Hipotesis yang dikemukakan untuk penelitian ini diatur sebagai berikut.

H0 : CR, QR, TATO, DTAR, NPM debitur tidak berpengaruh terhadap

penyaluran Kredit Modal Kerja baik secara parsial maupun secara simultan.

H1 : CR, QR, TATO, DTAR, NPM debitur berpengaruh terhadap penyaluran

Hipotesis yang menguji pengaruh CR, QR, TATO, DTAR, dan NPM terhadap penyaluran KMK baik secara parsial maupun simultan dijelaskan melalui uji t dan uji F berikut ini.

a. Uji statistik t

Uji signifikansi parsial dapat dilihat dalam tabel di bawah ini. Tabel 4.7 Debt To Total Asset

Ratio a. Dependent Variable: Kredit Modal Kerja

Sumber : diolah dengan SPSS, 2011

1) Pengaruh kondisi likuiditas terhadap pemberian kredit

(Veithzal dan Andria, 2007:350). Kondisi likuiditas debitur dalam penelitian ini diwakili oleh Current Ratio (CR) dan Quick Ratio (QR). Berdasarkan tabel 4.7, variabel CR (X1) diperoleh p-value sebesar 0,538

(> 0,05) dan hasil t tabel untuk TINV (0,05;41) adalah 2,000. Nilai t hitung < t tabel (0.622 < 2,000). Hal ini mengindikasikan H0 diterima dan

H1 ditolak, yang berarti bahwa CR tidak berpengaruh terhadap

penyaluran KMK secara parsial. Berdasarkan tabel 4.7, variabel QR (X2)

diperoleh p-value sebesar 0,485 (>0.05) dan hasil t tabel untuk TINV (0,05;41) adalah 2,000. Nilai t hitung < t tabel (0.705 < 2,0000). Hal ini mengindikasikan H0 diterima dan H1 ditolak, yang berarti bahwa QR

tidak berpengaruh terhadap penyaluran KMK secara parsial. 2) Pengaruh kondisi aktivitas terhadap pemberian kredit

Berdasarkan teori rasio aktivitas, rasio ini berguna untuk mengetahui kemampuan bisnis perbankan itu dalam memanfaatkan aktiva yang dimilikinya, serta mengukur sampai seberapa besar efektivitas organisasi bisnis perbankan dalam mengelola sumber-sumber dananya (Sastradipoera, 2004:175). Kondisi likuiditas debitur dalam penelitian ini diwakili oleh Total Asset Turnove (TATO).

Berdasarkan tabel 4,7, variabel TATO (X3) diperoleh p-value sebesar

0.982 (>0.05) dan hasil t tabel untuk TINV (0,05;41) adalah 2,000. Nilai t hitung < t tabel (-0,022 < 2,000). Hal ini mengindikasikan H0 diterima

dan H1 ditolak, yang berarti bahwa TATO tidak berpengaruh terhadap

3) Pengaruh kondisi leverage terhadap pemberian kredit

Rasio ini berguna untuk mengetahui kemampuan suatu perusahaan dalam melunasi kewajibannya bilamana perusahaan tersebut dilikuidasikan, dan juga berguna untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh utang-utangnya (Sastradipoera, 2004:175). Kondisi leverage perusahaan diwakili oleh variabel Debt to Total Assets Ratio

(DTAR).

Berdasarkan tabel 4.7, variabel DTAR (X4) diperoleh p-value sebesar

0.856 (> 0.05) dan hasil t tabel untuk TINV (0,05;41) adalah 2,000. Nilai t hitung < t tabel (-0,183 < 2,000). Hal ini mengindikasikan H0 diterima

dan H1 ditolak, yang berarti bahwa DTAR tidak berpengaruh terhadap

penyaluran KMK secara parsial.

4) Pengaruh kondisi profitabilitas terhadap pemberian kredit

Rasio ini berguna untuk mengetahui kemampuan suatu perusahaan dalam menghasilkan laba dari berbagai sumber yang dimilikinya, juga mengetahui hasil akhir dari sejumlah kebijakan dan keputusan manajemen bisnis perbankan. (Sastradipoera, 2004:176). Kondisi profitabilitas perusahaan diwakili oleh variable Net Profit Margin

(NPM).

Berdasarkan tabel 4.7, variabel NPM (X5) diperoleh p-value 0.399 (<