PENERAPAN LIFE CYCLE COST PEMBANGUNAN DERMAGA

(STUDI KASUS DERMAGA CPO TELUK BAYUR PADANG)

ARTIKEL

ALZAHRI

NIM: 1110018312010

Program Studi Tenik Sipil

PROGRAM PASCASARJANA

UNIVERSITAS BUNG HATTA

Implementation ofLife Cycle Cost on Dock Construction at Teluk Bayur Padang Harbor

(Case Study: Dock of Crude Palm Oil (Cpo)

Alzahri1, Zaidir2, M. Nursyaifi Yulius1. 1

Civil Engineering Program, Postgraduate Program of Bung Hatta University

2

Civil Engineering Program, Postgraduate Program of Andalas University E-mail : [email protected]

ABSTRACT

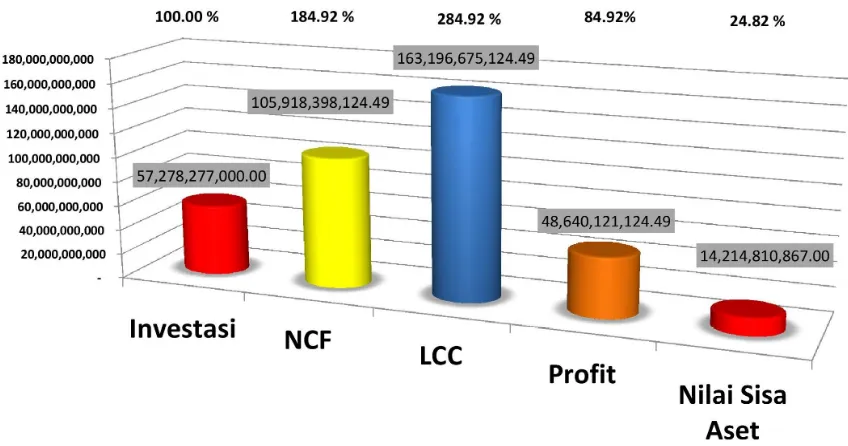

Crude Palm Oil dock (which is more commonly referred as CPO) at Teluk Bayur port is one of the main infrastructure to stimulate economic growth by applying Life Cycle Cost (LCC). Therefore, in the planning of this dock construction, the decision-making will be optimizing to ensure sustainability and investment projects. In determining factors, variables and how much LCC costs is right to the dock will be calculated by a combination of qualitative and quantitative methods including literature review, selection of a conceptual model through interviewing of ex-perts and surveys to obtain secondary data from Pelindo II branch at Teluk Bayur port. The ap-propriate conceptual and selected model is IZZATI (2010) with the factors and variables include of acquisition, operating, maintenance, removal, replacement and depreciation cost. Appropriate factors and variables in the application of LCC to this dock are calculated based on the technical extraordinary durability dock up to 30 years. Determination of construction cost of this CPO port is calculated using the Present Value (PV), Net Present Value (NPV), Net Cash Flow (NCF) in order to obtain profit from an investment. Preliminary data obtained by the Draft Budget (RAB) CPO Dock development at Teluk Bayur port amount to IDR. 57, 278,277,000. Data processing consists of determining the total value of PV Revenue, Operating Costs PV, PV Maintenance Costs, NCF, NPV and LCC. The result of NCF calculation is IDR. 105,918,398,124. The devia-tion between the NCF with Profit Investment Costs is IDR. 48, 640,121,124, Total Value LCC of CPO dock at Teluk Bayur port is IDR. 163,196,675,124.

Key Words : assets, present value, net present value, lcc, net cash flow

Pendahuluan

1. Latar Belakang Masalah

Propinsi Sumatera Barat sebagai salah satu propinsi yang banyak dikaruniai oleh Allah SWT sumber daya alam yang lebih khususnya di bidang Non Migas untuk di ekspor ke luar negeri salah contoh adalah semakin berkembangnya kebun kelapa sawit dan semakin meningkatnya produksi Crude Palm Oil (CPO). Keberadaan Pelabuhan Samudra Teluk Bayur Sumatera Barat ini merupakan salah satu Pelabuhan terpenting di kawasan barat Sumatera, disamping sebagai pintu gerbang masuknya kapal-kapal untuk kawasan Barat tapi juga sebagai pintu masuk dan keluar kapal-kapal nasional maupun Internasional. Tujuan utama ekspor CPO dari Pelabuhan Teluk Bayur adalah ke Malaysia,

Afrika, Jerman, Belanda, Singapura, Thailand dan India.

Perkembangan perkebunan kelapa sawit pada daerah propinsi Sumatera Barat menunjukkan grafik dan peningkatan yang siginifikan, hal ini terlihat dari 297,5 ribu ha luas perkebunan sawit pada tahun 2000, dan pada tahun 2005 meningkat menjadi 495,6 ribu ha pada tahun 2005, jadi meningkat rata-rata per tahunnya adalah 9,5 %.

Yang melatar belakangi masalah ini meliputi :

a. Dermaga CPO adalah salah satu infrastruktur penting untuk mendorong pertumbuhan ekonomi

b. Optimalisasi pengambilan keputusan berkaitan dengan investasi

life cycle cost terutama dalam menentukan aspek kelayakan

d. Keputusan investasi berdasarkan life cycle cost menjamin keberlanjutan dan suistanable proyek investasi

Analisis biaya siklus hidup adalah proses desain yang penting dalam mengendalikan biaya awal dan biaya masa depan dalam kepemilikan sebuah proyek investasi. Oleh karena itu, perlu dilakukan suatu studi analisa Life Cycle Cost untuk mengetahui kategori biaya apa saja yang terdapat dalam Proyek pengembangan pelabuhan ekspor teluk bayur dengan diprioritaskan pada pembangunan dermaga CPO dan juga melihat seberapa besar total biaya yang dikeluarkan oleh suatu proyek pengembangan dermaga CPO tersebut mulai dari tahap desain sampai dengan umur teknis dari dermaga yang ditetapkan.

2. Tujuan penelitian ini adalah :

a. Mengidentifikasi faktor, dan variabel Life Cycle Cost dalam perencanaan Pengembangan Pembangunan Dermaga Crude Palm Oil (CPO) pada Pelabuhan Teluk Bayur Padang.

b. Menentukan besaran biaya LCC

Metodologi Penelitian :

Data yang dikumpulkan dengan teknik pengumpulan data kualitatif, yaitu;

1. Studi Literatur

2. Wawancara/Interview

3. Observasi Dokumentasi

Metodologi dari penelitian ini dapat dilihat pada Gambar 1. flowchart Metodologi Penelitian dibawah ini ;

Gambar 1. Flow Chart Metodologi Penelitian

Pada tahap awal dilakukan studi literatur yang terkait dengan life cycle cost dari

beberapa penelitian sebelumnya, kemudian dilakukan penentuan faktor dan variabel yang sesuai dengan metoda Face Validity (teknik validasi yang menilai model melalui pandangan dari pihak yang terlibat).Beberapa penelitian yang terkait dengan LCC sesuai

Tabel 1. Model konseptual , Tabel 2. Faktor dan Variabel , Tabel 3. Pemilihan Model

berikut dibawah ini :

Tabel 1. Model Konseptual

Tabel 2.Deskripsi dan Faktor/Variabel

Tabel 3. Pemilihan Model Faktor/Variabel

.

Survey dilakukan untuk mendapatkan data skunder terkait dengan biaya investasi, biaya pendapatan serta besaran biaya operasional dan pemeliharaan dan pengambilan photo dokumentasi kegiatan.

Tahapan pengolahan data adalah sebagai berikut:

1. Identifikasi item pekerjaan merupakan tahapan identifikasi pekerjaan dan alternatif serta menentukan biaya-biaya yang diperlukan

2. Penentuan biaya akuisisi seperti : biaya konstruksi, biaya pembebasan tanah, biasa design, biaya peralatan, biaya teknologi, biaya transportasi, biaya administrasi, biaya survey awal dan biaya tak terduga

3. Penentuan biaya operasional tahunan. 4. Penentuan biaya pemeliharaan (Perawatan

dan Penggantian).

5. Penentuan nilai sisa merupakan penentuan nilai yang ada pada akhir masa studi analisis life cycle cost dilakukan.

6. Menghitung Present Value untuk total biaya operasi dan biaya pemeliharaan. 7. Menghitung Present Value untuk nilai sisa. 8. Penentuan LCC untuk dermaga CPO

dengan menggunakan metode evaluasi NPV. Pemilihan metode NPV karena metode ini mempertimbangkan time value of money

Langkah-langkah dalam pengumpulan dan pengolahan data adalah sebagai berikut : 1. Mengumpulkan data dan informasi yang

mendukung kajian ini yaitu Data pendapatan dan Data Biaya Operasional Dermaga CPO Teluk Bayur.

2. Mengetahui komponen biaya pengeluaran yang mempengaruhi seperti :

- Total biaya yang di investasikan - Tahapan pelaksanaan biaya investasi - Investasi yang telah dilaksanakan - Biaya operasional dan pemeliharaan

a. Biaya operasional/pertahun 1) Biaya upah bongkar muat/OPP 2) Biaya flexibel host

3) Biaya cleaning

4) Biaya gaji pegawai + lembur 5) Honor labuh kapal

6) Honor Pemanduan Kapal 7) Honor Pemanduan Kapal 8) Honor Penundaan Kapal

b. Biaya Pemeliharaan 5 Tahun 1) Biaya Pengecatan/pembersihan

Tangki Timbun

2) Biaya penggantian Spare Part Peralatan Bongkar Muat

3) Biaya Penggantian Komponen Listrik/service berkala

3. Mengumpulkan data pendapatan operasional

1) Pendapatan pertahun - Pendapatan OPP - Pendapatan Jasa Labuh - Pendapatan Pas Truck CPO - Pendapatan Pemanduan - Pendapatan Jasa Penundaan - Pendapatan Jasa Tambatan - Pendapatan Dermaga

- Biaya Jasa Penimbunan Tangki 2) Pendapatan pada tahun ke 5 menjadi

tetap

Pendapatan pada tahun ke 5 diasumsikan tetap hal ini dikarenakan semua peralatan dan jasa mulai jenuh

Identifikasi Item Pekerjaan

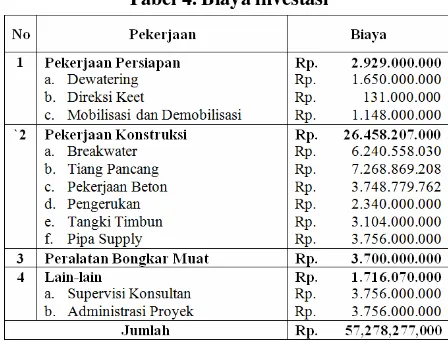

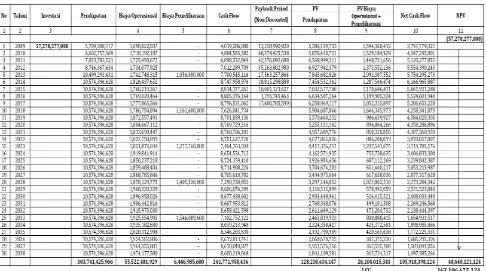

Item pekerjaan serta biaya-biaya yang diperlukan diambil berdasarkan data perhitungan pekerjaan konstruksi Dermaga CPO Teluk bayur. Identifikasi item pekerjaan dan jumlah biaya yang diperlukan dapat dilihat pada Tabel 4. Biaya Investasi dibawah ini

Tabel 4. Biaya investasi

Rincian Biaya akuisisi dapat dilihat pada tabel

Tabel 5. Biaya Akuisisi dibawah ini :

Tabel 5. Biaya Akuisisi

HASIL DAN PEMBAHASAN

Biaya-biaya yang diperlukan selama sikius hidup Dermaga CPO Teluk Bayur yaitu sebagai berikut:

1. Biaya Perencanaan dan Pembangunan Biaya Perencanaan dan Pembangunan merupakan seluruh biaya yang diperlukan dalam membangun Dermaga CPO sampai Dermaga CPO tersebut siap untuk digunakan seperti : biaya konstruksi, biaya pembebasan tanah, biaya desain, biaya konsultan, biaya peralatan, biaya teknologi, biaya trasnsportasi, biaya administrasi, biaya survey awal dan biaya tak terduga. Seluruh biaya yang diperlukan mulai dan perencanaan sampai

pembangunan Dermaga CPO disebut dengan biaya akuisisi (Acquisition).

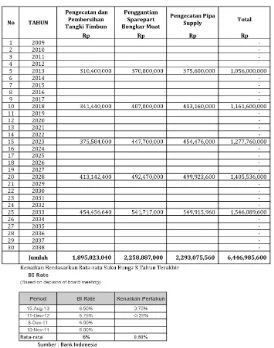

2. Biaya Operasional dan Pemeliharaan Biaya Operasional dan Pemeliharaan merupakan biaya-biaya yang dikeluarkan saat Dermaga CPO digunakan dan biaya-biaya yang dikeluarkan untuk melakukan pemeliharaan terhadap Dermaga CPO seperti : biaya listrik, biaya bahan bakar, biaya asuransi, biaya utilitas, biaya perawatan pipa CPO, biaya penggantian Pipa Dermaga CPO. biaya perawatan listrik (generator), biaya pemeliharaan distribusi listrik dan penerangan.total biaya opersional dan pemeliharan dapat dilihat pada Tabel 6. biaya operasional dermaga CPO dan Tabel 7. Biaya Pemeliharaan Berkala.

3. Biaya Disposal/penghapusan

Biaya Disposal/penghapusan merupakan biaya yang dibutuhkan untuk melakukan penghapusan aset.

Tabel 6. Biaya Operasional Dermaga CPO Teluk Bayur

Biaya Pendapatan Pertahun

Data Prediksi Pendapatan Pertahun berdasarkan skenario produktifitas minimum dari perkebunan kelapa sawit di sumatera barat yang didapat dari PT. Pelindo II Cabang Teluk Bayur sesuai Tabel 8. Pendapatan Dermaga CPO dan Gambar 2. Grafik Perbandingan biaya pendapatan dengan Biaya operasional dan Pemeliharaan dibawah ini:

Penentuan Present Value

Perhitungan Present Value terdiri atas :

1. Present Value nilai sisa

Diperoleh dan dengan menggunakan rumus :

2. Present Value total dan biaya operasi dan

pemeliharaan tahunan serta biaya penggantian.

Diperoleh dan dengan menggunakan rumus :

Present Value =

Penentuan LCC dengan Metode Net Present Value

Perhitungan LCC dilakukan yaitu perhitungan biaya siklus hidup selama 30 tahun. Hal ini merujuk kepada hasil penelitian yang telah di-lakukan oleh Nathan & Morgtan (1999) yang menyarankan bahwa perhitungan ljfe cycle cost sebaiknya dilakukan untuk 30 tahun. Perhitungan LCC yang dilakukan adalah seba-gai berikut :

NPV =

- Investasi Awal + NCF dari Tahun Ke-1 s/d Ke-30

Keterangan :

NPV = Net Present Value NCF = Net Cash Flow

Perhitungan Life Cycle Cost dilakukan untuk setiap komponen Dermaga CPO Teluk Bayur, sementara Life Cycle Cost Dermaga CPO didapatkan melalui dari Net Cash Flow ditambah dengan Nilai Investasi. Nilai sisa merupakan saving money yang mungkin didapatkan di akhir masa studi.

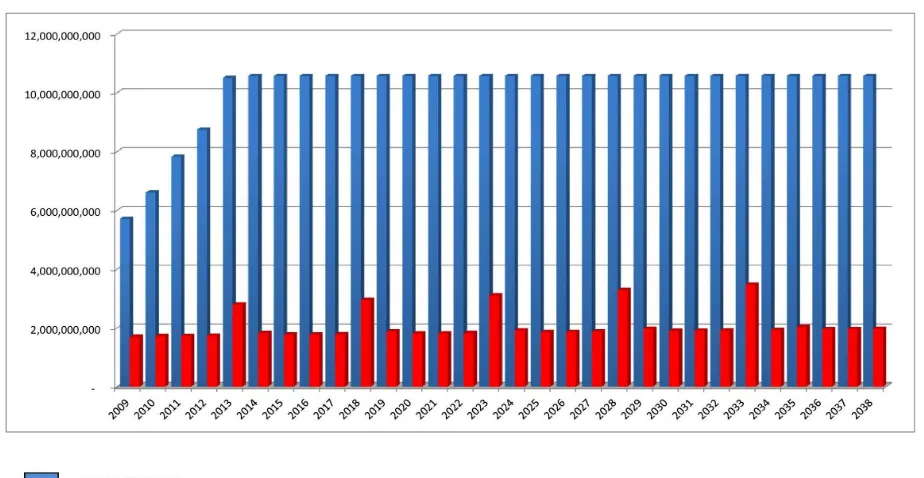

Pada pengolahan data pembangunan Der-maga CPO Teluk Bayur didapatkan dilihat pada Tabel 9. Cash flow dan Grafik 3. Perbandingan biaya dibawah ini:

Gambar 3. GRAFIK PERBANDINGAN BIAYA

Kesimpulan

1. Model Konseptual yang terpilih adalah Model LCC Izzati. Variabel-variabel yang digunakan dalam model perencanaan pembangunan Dermaga CPO yaitu biaya akuisisi, biaya operasional dan pemeliharaan, nilai sisa.

2. Total Life Cycle Cost Dermaga CPO Teluk Bayur adalah Rp. 163,196,675,124

3. Pada tahun ke-9 telah mengalami payback period.

4. Penerapan Life Cycle Cost pada pemban-gunan Dermaga CPO Teluk Bayur pada tahun ke 30 memperoleh profit sebesar Rp. 48,640,121,124

Ucapan Terima Kasih

Terima kasih Pelindo II Cabang Teluk Bayur, Program Studi Teknik Sipil dengan

Konsentrasi Teknik Manajemen Konstruksi Universitas Bunghatta

.

Daftar Pustaka

Australian Nation Audit Office, (1996). Asset

Management Handbook, Australian

Na-tionan Audit.

Barringer, P, (2003). A Life Cycle Cost

Sum-mary, Barringer & Associates, Inc.

Humble, Texas.

Eka Putra, R, (2012). Pengembangan Model Life Cycle Cost Menggunakan Net Pre-sent Value Pada Aset Sekolah Milik

Pemerintah, Universitas Andalas.

Halim, Abdul, (2005) Analisis Investasi, Sa-lemba Empat, Jakarta.

Izzati, R, (2008) Pengembangan Model Life Cycle Cost Menggunakan Net Present Value Pada Movable Asset Sekolah

Mi-lik Pemerintah, Universitas Andalas,

Padang

Pujawan, I, N, (1995). Ekonomi Teknik, PT. Guna Widya. Surabaya.

Kohler, N, (1994) Life Cycle Model of

Build-ing, Universitas Karlsruhe, Ifib-Institut

fur industrielle Bauproduktion.

KPS Edisi IV Des, (2008). Kemitraan

Langdon, D, (2006). Life Cycle Cost (LCC) as d construction to sustainable

construc-tion : a common methodology, Darvis

Langdon Managemet Consulting.

Langdon, D, (2007). Life Cycle Cost (LCC) as d construction to sustainable

construc-tion : a common methodology, Darvis

Langdon Management Consulting. Megaloconomos, A, (2004), Total Asset

Man-agement Life Cycle Costing Guideline,

New South Wales Treasury.

Nathan & Morgan, (1999). Life Cycle Cost

Analysis Handbook, Departement of

Education & Early Development, State of Alaska.

Peraturan Menteri Pekerjaan Umum No. 24/PRT/M/2008, (2008). Tentang Pe-doman Pemeliharaan dan Perawatan

Bangunan Gedung. Jakarta.

Queensland Departement of Public Work, (2008), Building Asset Performance

Framework, Queensland Departement

of Public Works Queensland.

Sibero, I, C, (2011). Buku Pintar RAB; Ren-cana Anggaran Biaya untuk

Memban-gun Rumah, Mediakon, Yogyakarta.

Schade, J, (2008). Life Cycle Cost Calculation

Models for Building, Departement of

Civil, Mining and Environmental Engi-neering, University of Technology Lulea, Sewen.

Victorian Govermen, (1995) Management

Se-ries, Victorian Goverment, Melbourne.

Yusuf, M, (2010). 8 Langkah Pengelolaan