SUMBERDAYA PARIWISATA SEBAGAI KEUNGGULAN BERSAING BERKELANJUTAN Pantas H Silaban

PENGARUH FAKTOR FUNDAMENTAL DAN INVESTMENT OPPORTUNITY SET (IOS) TERHADAP HARGA SAHAM EMITEN MANUFAKTUR DI BURSA EFEK INDONESIA

Bantu Tampubolon

ANALISIS PENGARUH KEPRIBADIAN, KEMAMPUAN KERJA DAN MOTIVASI KERJA ERHADAP KINERJA SDM OUTSOURCING PADA PT. CATUR KARYA SENTOSA MEDAN Effendi Sinuhaji

Ferry Panjaitan

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERMINTAAN KONSUMEN TERHADAP LISTRIK PADA RUMAH TANGGA (STUDI KASUS DESA HUTATORUAN 1 KECAMATAN TARUTUNG, KABUPATEN TAPANULI UTARA, SUMATERA UTARA)

Erikson Hotma Parulian Lubis T. Sihol Nababan

TRIPLE HELIX SEBAGAI PINTU GERBANG PERGURUAN TINGGI MENUJU KECERMELANGAN

Hasan Sitorus

PENGARUH GAYA KEPEMIMPINAN, MOTIVASI DAN DISIPLIN KERJA TERHADAP KINERJA PEGAWAI PADA BALAI TEKNIK KESEHATAN LINGKUNGAN DAN

PEMBERANTASAN PENYAKIT MENULAR (BTKL-PPM) KELAS I MEDAN KEMENTERIAN KESEHATAN REPUBLIK INDONESIA

Raya Panjaitan Abdi Sugiarto

Volume II No 2, Juli 2011

ISSN 2086-6879

F E U H N

JURNAL EKONOMI DAN BISNIS Alamat

Fakultas Ekonomi Universitas HKBP Nommensen Jl. Sutomo No. 4A Medan Sumatera Utara

Telp: (061) 4522922; 4522831; 4565635/Fax (061) 4571426

Volume II No 2 Juli 2011 ISSN 2086-6879

Ketua Dewan Redaksi

Dr. Charles D.K Marpaung, SE., MBA.

(Oklahoma State University-Universitas Pelita Harapan- Universitas HKBP Nommensen) Anggota Dewan Redaksi

Dr. Ir. Parulian Simanjuntak, MA.

(Northeastern University, Boston- Universitas HKBP Nommensen)

Dr. T. Sihol Nababan, SE., M.Si.

(Universitas Diponegoro – Universitas HKBP Nommensen) Dewan Penasehat

Jend. TNI (Purn) Luhut B. Pandjaitan, MPA. Letjen. (Purn) Agus Wijoyo

Prof. Dr. Ir. Bungaran Saragih, M.Ec. Drs. Martua Sitorus

Dr. Ir. Jongkers Tampubolon, MSc.

(Georg- August Universitat, Gottingen - Universitas HKBP Nommensen) Mitra Bestari

Jl. Sutomo No. 4A Medan Sumatera Utara

Telp: (061) 4522922; 4522831; 4565635/Fax (061) 4571426

Website: http://www.nommensen.org/E-mail: [email protected] Petunjuk bagi Penulis

terdapat pada bagian akhir jurnal ini

Volume II No 2 Juli 2011

SUMBER DAYA PARIWISATA SEBAGAI KEUNGGULAN BERSAING

BERKELANJUTAN 1- 13

Pantas H Silaban.

PENGARUH FAKTOR FUNDAMENTAL DAN INVESMENT OPPORTUNITY SET (IOS) TERHADAP HARGA SAHAM EMITEM MANUFAKTUR DIBURSA

EFEK INDONESIA 14-22

Bantu Tampubolon.

ANALISIS PENGARUH KEPRIBADIAN, KEMAMPUAN KERJA, DAN

MOTIVASI TERHADAP KINERJA SDM OUTSOURCING PADA PT. CATUR

KARYA SENTOSA MEDAN 23-29

Effendi Sinuhaji Ferry Panjaitan

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERMINTAAN KONSUMEN TERHADAP LISTRIK PADA RUMAH TANGGA

(STUDI KASUS DESA HUTATORUAN 1, KECAMATAN TARUTUNG, 30-37

KABUPATEN TAPANULI UTARA, SUMATERA UTARA) Erikson Hotma Parulian Lubis

T. Sihol Nababan

TRIPLE HELIX SEBAGAI PINTU GERBANG PERGURUAN TINGGI

MENUJU KECERMELANGAN 38-44

Hasan Sitorus

PENGARUH GAYA KEPEMIMPINAN, MOTIVASI DAN DISIPLIN KERJA TERHADAP KINERJA PEGAWAI PADA BALAI TEKNIK KESEHATAN

LINGKUNGAN DAN PEMBERANTASAN PENYAKIT MENULAR 45- 52

(BTKL-PPM) KELAS I MEDAN KEMENTERIAN KESEHATAN REPUBLIK INDONESIA

Raya Panjaitan Abdi Sugiarto

SUMBERDAYA PARIWISATA SEBAGAI KEUNGGULAN BERSAING BERKELANJUTAN

Pantas H Silaban

Dosen Fakultas Ekonomi Universitas HKBP Nommensen

Abstract

Resource based views assume that firm resources are the source of sustained competitive advantage. This view can be implemented in the tourism industry. According to this view there are four empirical indicators of the potential of firm resources to generate sustained competitive advantage namely, value, rareness, imitability and substitutability. Tourism industry around Danau Toba region possess a great number of resources with the characteristics of valuable, rare, unimitable and unsubstitutable. This article cited many research findings to elaborate understanding of firm resources as the source of sustained competitive advantage hopefully to extend the creativity of tourist operators in managing their business. It is also hoped other stakeholders such researcher can do related research to help improving tourism practitions in improving the quality of tourism industry to contribute to the development of the nation.

Keywords : resource, tourism, competitive, industry, stakeholders.

1. PENDAHULUAN

Pengenalan sumber keunggulan bersaing berkelanjutan (sustained competitive advantage)

telah menjadi bidang penelitian utama pada manajemen startegi. Berkembang atas asumsi bahwa sumber-sumber strategis terdistribusi secara heterogen diantara sejumlah perusahaan

dan bahwa perbedaan ini stabil sepanjang waktu. Dalam artikel berjudul “Sumberdaya

Perusahaan dan Keunggulan Bersaing Berkelanjutan” Jay Barney menyelidiki hubungan antara

berbagai sumberdaya perusahaan dengan keunggulan bersaing berkelanjutan.

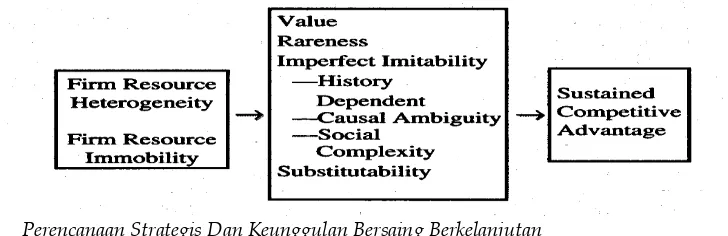

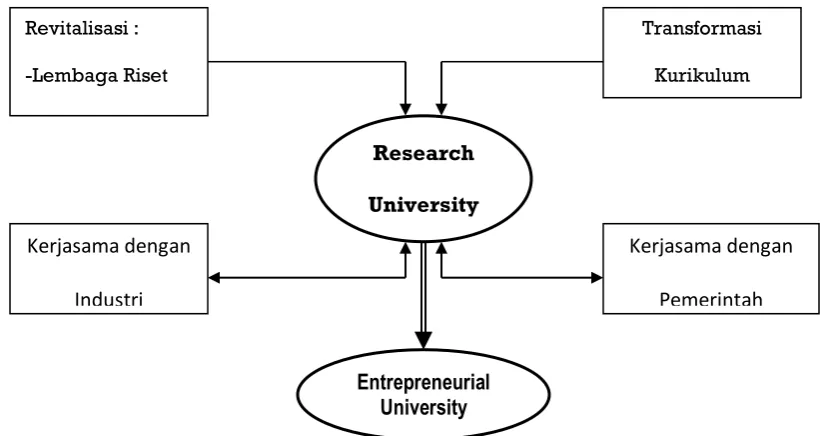

Barney membahas empat indikator empiris dari pada sumberdaya perusahaan yang berpotensi menghasilkan keunggulan bersaing berkelanjutan yaitu nilai (value), kejarangan (rareness), ketertiruan (imitability), dan ketergantian (substitutability). Model diaplikasikan dengan menganalisis potensi dari berbagai sumberdaya perusahaan untuk membangun keunggulan bersaing berkelanjutan. Dengan menggunakan model yang dibahas dalam artikel ini dipaparkan implikasi model sumberdaya perusahaan dari keunggulan bersaing berkelanjutan pada bidang bisnis lainnya. Sejak awal 1960-an penelitian di bidang manajemen strategi telah menggunakan satu kerangka kerja seperti ditunjukkan pada gambar1.(Andrews, 1971; Ansoff, 1965; Hofer & Schendel, 1978)

Kerangka kerja ini menggambarkan bahwa perusahaan mendapatkan keunggulan bersaing berkelanjutan adalah dengan mengimplementasikan strategi yang mendayagunakan kekuatan internal merespon peluang yang ada dilingkungan eksternal sambil menetralisir ancaman eksternal dan menghidari kelemahan internal. Umumnya penelitian tentang sumber keunggulan bersaing berkelanjutan terfokus pada pengisolasian peluang dan ancaman yang dihadapi oleh perusahaan (Porter, 1980,1985), menguraikan kekuatan dan kelemahan (Hofer & Schendel,1978; Penrose, 1958; Stinchombe, 1968), atau menganalisis bagaimana kesemuanya unsur tersebut digabung dalam memilih strategi.

Walaupun analisis internal tentang kekuatan dan kelemahan organisasi dan analisis eksternal tentang peluang dan ancaman yang dihadapi organisasi telah banyak dibahas dalam berbagai literatur, namun belakangan ada kecenderungan berfokus terhadap analisis peluang dan ancaman dalam lingkungan persaingan. (Lamb, 1984). Penelitian Porter dan rekannya (Caves & Porter, 1977), berusaha menjelaskan kondisi lingkungan yang berperan dalam memicu kinerja perusahaan yang tinggi. Selanjutnya Porter mengemukakan model lima kekuatan (five forces model) yang menjelaskan berbagai atribut industry yang menarik dan mengatakan bahwa pada industry seperti ini peluang akan lebih besar dan ancaman akan lebih kecil.

Penelitian model Porter dan rekannya ini kurang memperhatikan pengaruh keberagaman karakteristik yang ada pada masing-masing perusahaan terhadap posisi persaingan perusahaan. Selain itu model ini berpedoman pada dua asumsi yang disederhanakan yaitu, bahwa perusahaan yang tergabung dalam satu industry atau dalam kelompok strategis adalah indentik dalam hal sumberdaya strategis dan relevan yang dikendalikan dan dalam hal strategi yang dilaksanakan (Porter, 1981; Rumelt, 1984). Kedua, ketika heterogenitas sumberdaya terjadi dalam suatu industry, maka hal tersebut hanya berlangsung sementara karena sumberdaya yang digunakan oleh perusahaan dalam mengimplementasikan strateginya sangat mudah berpindah (highly mobile), karena tersedia di beli dan dijual dengan mudah di pasar (Barney, 1986; Hirshleifer, 1980).

2. DEFENISI KONSEP-KONSEP UTAMA

Sumberdaya Perusahaan (Firm Resources)

Barney mengatakan bahwa sumberdaya perusahaan terdiri dari seluruh asset, kapabilitas, proses organisasi, atribut perusahaan, informasi, pengetahuan dan unsur lain yang

dikendalikan oleh perusahaan dalam memampukannya untuk mengenal dan

mengimplementasikan strategi yang meningkatkan efisiensi dan efektifitas perusahaan ((Daft, 1983). Dalam analisis strategi tradisional, sumberdaya perusahaan merupakan kekuatan yang dapat didayagunakan oleh perusahaan dalam menetapkan dan mengimplementasikan strateginya (Learned, Chriatensen, Andrews & Guth 1969; Porter, 1981).

Para ilmuwan mengidentifikasi daftar berbagai sumberdaya yang memampukan perusahaan melaksanakan strategi yang menghasilkan nilai (Hitt & Ireland, 1986; Thomson & Strickland, 1987). Untuk memudahkan pembahasan, sumberdaya tersebut dapat

dikelompokkan terhadap tiga bagian yaitu sumberdaya modal fisik “physical capital resources” (Williamson, 1975), sumberdaya modal manusia “human capital resources” (Becker, 1964), dan sumberdaya modal keorganisasian “organizational capital resources” (Tomer, 1987).

Sumberdaya modal fisik mencakup tehnologi fisik yang digunakan oleh perusahaan, tanah dan peralatan, lokasi geografisnya, dan aksesnya terhadap bahan baku. Sumberdaya modal

manusia yaitu pelatihan, pengalaman, pertimbangan, inteligensi, relasi, dan “tata kerja”

masing-masing manajer dan karyawan dalam organisasi. Sumberdaya modal keorganisasian terdiri dari struktur pelaporan formal perusahaan, sistim perencanaan, pengendalian dan pengkoordinasian perusahaan baik formal maupun informal, dan juga hubungan informal diantara berbagai kelompok dalam perusahaan dan antara perusahaan dengan kelompok dalam lingkungannya.

Tidak semua atribut dari ketiga kelompok sumberdaya perusahaan ini menjadi sumberdaya strategis yang relevan. Sebahagian dapat justru menghalangi perusahaan dalam mengimplementasikan strategi yang bernilai (Barney, 1986). Sebahagian lagi dapat mengurangi efisiensi dan efektifitas implementasi strategi. Untuk tujuan pembahasan ini, yang dimaksud dengan sumberdaya perusahaan adalah seluruh unsur sumberdaya yang memampukan perusahaan mengimplementasikan strategi yang meningkatkan efisiensi dan efektifitas perusahaan (Wernerfelt, 1984).

Keunggulan Bersaing Dan Keunggulan Bersaing Berkelanjutan

Suatu perusahaan disebut memiliki keunggulan bersaing adalah ketika perusahaan mengimplementasikan suatu strategi penciptaan nilai, tidak secara simultan diikuti oleh pesaingnya. Sedangkan perusahaan yang disebut memikili keunggulan bersaing berkelanjutan ialah jika perusahaan mengimplementasikan suatu strategi penciptaan nilai, tidak secara simultan diikuti oleh para pesaingnya dan bahkan pesaing yang ada maupun pesaing potensial tidak dapat menirunya. Kedua pembatasan ini memerlukan penjelasan lebih lanjut.

Pertama, kedua defenisi ini berfokus bukan hanya pada posisi persaingan perusahaan diperhadapkan dengan pesaing yang sedang dihadapi tetapi juga dengan pesaing potensial yang mencoba memesuki industry pada waktu berikutnya (Boumol, Panzar, & Willig, 1982). Artinya perusahaan yang menikmati keunggulan bersaing atau keunggulan bersaing berkelanjutan adalah perusahaan yang mengimplementasikan strategi tidak diikuti oleh pesaing yang ada maupun pesaing potensial (Barney1989).

waktu melebihi satu periode kalender. Dalam pembahasan ini keunggulan bersaing tidak dibatasi oleh satu periode kalender.

Keberlanjutan keunggulan bersaing dalam hal ini lebih dibatasi oleh kemungkinan duplikasi keunggulannya. Seperti menurut Rummelt (1984), suatu keunggulan bersaing disebut berkelanjutan hanya jika usaha menduplikasinya oleh saingan telah berakhir. Dalam hal ini defenisi keunggulan bersaing berkelanjutan merupakan defenisi ekuilibrium (Hirshleifer, 1984). Adalah ketidakmampuan saingan menduplikasi suatu keunggulan bersaing menyebabkannya menjadi berkelanjutan, dan bukan lamanya waktu yang diperlukan untuk menduplikasi keunggulan. Suatu keunggulan bersaing disebut berkelanjutan bukan berarti akan bertahan selamanya. Hanya saja usaha duplikasi oleh saingan tidak berhasil menirunya. Revolusi

struktur dalam suatu industry yang disebut “Schumpeterian Shock” oleh beberapa ilmuwan

(Barney, 1986; Rumelt & Wnsley, 1981; Schumpeter, 1950) mendefenisikan ulang atribut-atribut manakah dari suatu perusahaan yang menjadi sumber dan bukan sumber daripada keunggulan bersaing perusahaan. Beberapa diantara sumberdaya perusahaan mungkin saja menjadi sumber keunggulan bersaing pada suatu struktur industry yang baru (Barney, 1986) . Demikian juga sesuatu yang merupakan sumberdaya pada industri sebelumnya, mungkin saja melemah atau bahkan tidak relevan pada struktur industri yang baru. Suatu perusahaan yang menikmati keunggulan bersaing pada suatu struktur industri tertentu dapat bergeser dan menjadi tidak berguna dalam struktur persaingan yang baru. Namun suatu keunggulan bersaing berkelanjutan tidak hilang oleh karena duplikasi yang dilakukan oleh perusahaan saingan.

Persaingan Dengan Sumberdaya Homogen dan Sumberdaya Bergerak Secara Sempurna

Adalah wajar mengharapkan bahwa perusahaan dalam suatu industri memiliki sumberdaya yang relatif heterogen dan tidak mudah berpindah (Barney, Hoskisson, 1989). Dengan demikian untuk menjelaskan sumber keunggulan bersaing yang dimiliki oleh suatu perusahaan seharusnyalah berfokus pada keheterogenan sumberdaya dan ketidak mudahan bergeraknya.

Dalam suatu industry dimana setiap perusahaan memiliki sumberdaya yang homogen, maka suatu perusahaan akan sulit mendapatkan keunggulan bersaing diantara sesama pesaing, karena semua perusahaan akan masing-masing menggunakan sumberdaya yang sama untuk mengimplementasikan strategi dan akan menghasilkan tingkat efisiensi dan keefektifan yang sama derajatnya sehingga tidak mungkin menjadi keunggulan bersaing.

1. Homogenitas Dan Mobilitas Sumberdaya Dan Keunggulan Penggerak-awal

Hal lain dari sumberdaya yang dimiliki oleh perusahaan yaitu keunggulan penggerak

awal “first-mover advantage” (Lieberman & Montgomery, 1988). Dalam kondisi tertentu

perusahaan yang pertama mengimplementasikan strategi pada suatu industri akan dapat memiliki keunggulan bersaing pada industri tersebut. Perusahaan ini mungkin, mendapatkan akses saluran distribusi, mengembangkan nama baik di mata konsumen, atau mengembangkan reputasi positip, hingga perusahaan saingan dapat menirunya. Dengan demikian perusahaan ini dapat memiliki keunggulan bersaing berkelanjutan.

akan memudahkan para pesaing meniru perusahaan penggerak awal, hal ini tidak menyimpulkan bahwa tidak ada keunggulan bersaing bagi perusahaan penggerak awal, akan tetapi agar perusahaan penggerak awal mendapatkan keunggulan bersaing berkelanjutan, perusahaan dalam suatu industri haruslah memiliki dan mengendalikan sumberdaya yang heterogen.

2. Homogenitas Dan mobilitas Sumberdaya Dan Penghalang Masuk

Kritik kedua terhadap kesimpulan bahwa keunggulan bersaing berkelanjutan tidak ada jika sumberdaya perusahaan homogen dan bergerak secara sempurna, adalah adanya penghalang untuk masuk “barriers to entry” (Bain, 1956), atau istilah lain penghalang mobilitas

“mobility barriers” (Cave & Porter, 1977). Argumentasinya adalah, sekiranya sumberdaya

perusahaan dalam suatu industri sangat homogen, jika ada penghalang masuk yang kuat, maka perusahaan akan memiliki keunggulan bersaing berkelanjutan dibandingkan dengan perusahaan yang tidak berada dalam industri tersebut. Keunggulan bersaing berkelanjutan ini akan merefleksikan kinerja ekonomi perusahaan yang terlindung oleh penghalang mobilitas berada diatas rata-rata kinerja saingannya (Porter, 1980).

Penghalang masuk atau penghalang mobilitas hanya mungkin terjadi jika sumberdaya yang dikuasai oleh perusahaan memang berbeda atau heterogen dan tidak mudah bergerak (Berney, McWilliams, Turk, 1989). Penghalang masuk hanya mungkin ditemukan pada konsidi dimana perusahaan yang bersaing menguasai sumberdaya yang heterogen dan inilah yang disebutkan oleh McGee & Thomas (1986) sebagai kelompok strategis.

Tidak mudahnya berpindah (ketidak mobilan) sumberdaya yang dikuasai oleh perusahaan juga merupakan prasyarat bagi adanya penghalang mobilitas.

Argumentasi ini tidak membantah adanya penghalang masuk dan penghalang mobilitas. Akan tetapi kedua penghalang ini baru menjadi sumber keunggulan bersaing berkelanjutan ketika sumberdaya yang dikuasai oleh perusahaan tidak terdistribusi secara homogen diantara perusahan yang bersaing dan ketika sumberdaya ini tidak mudah berpindah.

Penelitian yang berfokus pada pengaruh peluang dan ancaman yang ada dalam lingkungan perusahaan terhadap keunggulan bersaing perusahaan telah menunjukkan keterbatasannya dalam asumsi bahwa sumberdaya adalah homogen dan mudah berpindah. Penelitian selanjutnya oleh Porter (1985) memperkenalkan konsep rantai nilai untuk membantu para manejer mengisolasi potensi keunggulan berdasarkan sumberdaya bagi perusahaan.

Pandangan berdasar sumberdaya resourcebased view yang dikemukakan dalam tulisan ini justru

mengangkat logika rantai nilai lebih jauh, dengan menyelidiki berbagai atribut yang harus dimiliki oleh sumberdaya yang diisolasi dalam analisis rantai nilai agar menjadi sumber daripada keunggulan bersaing berkelanjutan. (Porter, 1990).

Sumberdaya Perusahaan Dan Keunggulan Bersaing Berkelanjutan

Sejauh ini telah dibahas bahwa untuk memahami sumber daripada keunggulan bersaing berkelanjutan, perlu dikembangkan model teoritis yang dimulai dari asumsi bahwa sumberdaya perusahaan mungkin heterogen dan tidak mobil. Memang tidak semua sumberdaya perusahaan memiliki potensi untuk menjadi keunggulan bersaing berkelanjutan. Untuk menjadi keunggulan bersaing berkelanjutan, suatu sumberdaya perusahaan harus memiliki empat karakter yaitu, a) harus bernilai dalam arti dapat memanfaatkan peluang dan

atau mereduksi ancaman, b) harus jarang diantara pesaing yang ada maupun pesaing potensial,

Sumberdaya perusahaan hanya bisa menjadi keunggulan bersaing bagi perusahaan hanya jika sumberdaya tersebut bernilai. Suatu sumberdaya bernilai jika dapat memampukan perusahaan mengimplementasikannya untuk meningkatkan efisiensi dan efektifitas. Karakteristik perusahaan haruslah bernilai untuk dianggap sebagai sumberdaya (dan selanjutnya dapat menjadi keunggulan bersaing berkelanjutan). Model lingkungan mengisolasi berbagai atribut perusahaan dan mengekploitasi lingkungan dan/atau menetralisasi ancaman, dan selanjutnya melihat atribut mana yang dapat di anggap sebagai sumberdaya. Model berdasarkan sumberdaya menyarankan karakteristik tambahan apa yang harus dimiliki oleh sumberdaya agar menghasilkan keunggulan bersaing berkelanjutan.

2. Kejarangan Sumberdaya (Rare Resources)

Sumberdaya bernilai yang dimiliki oleh sejumlah besar perusahaan yang bersaing tidaklah menjadi keunggulan bersaing atau keunggulan bersaing berkelanjutan. Suatu perusahan menikmati keunggulan bersaing ketika mengimplementasikan suatu strategi penciptaan nilai tidak secara serentak diikuti oleh sejumlah perusahaan lainnya. Jika sumberdaya bernilai suatu perusahaan juga dimiliki oleh sejumlah pesaing lainnya maka masing-masing perusahaan akan dapat mengekploitasi sumberdaya bernilai tersebut dan tidak akan menghasilkan keunggulan bersaing bagi perusahaan manapun.

Mengamati keunggulan bersaing berkelanjutan atau tidak hanya pada sumberdaya yang bernilai dan jarang, bukanlah mengabaikan sumberdaya yang biasa. Justru sumberdaya bernilai yang umum ini dapat digunakan untuk memastikan kelangsungan perusahaan ketika dimanfaatkan untuk menghasilakan keseimbangan bersaing dalam suatu industry (Barney, 1989) Dalam kondisi persingan yang seimbang, tidak satupun perusahaan memiliki keunggulan bersaing namun dapat meningkatkan peluang ketahanan ekonomi perusahaan (McKelvey, 1980; Porter, 1980). Secara umum, jika jumlah perusahaan yang memiliki sesuatu sumberdaya yang bernilai (atau sejumlah sumberdaya yang bernilai) adalah lebih sedikit dari jumlah perusahan yang dibutuhkan untuk menghasilkan dinamika persaingan sempurna dalam suatu industry, sumberdaya tersebut berpotensi untuk menhasilkan keunggulan bersaing (Hirshleifer, 1980).

3. Sumberdaya Taktertirukan (Imperfectly Imitable Resources)

Nilai dan kejarangan sumberdaya perusahaan baru dapat menjadi sumber keunggulan bersaing jika perusahaan yang tidak memiliki sumberdaya ini tidak dapat memperolehnya. Dalam istilah yang dikembangkan oleh Lippman dan Rumelt (1982), dan Barney (1986),

sumberdaya ini adalah taktertirukan “imperfectly imitable”. Sumberdaya perusahaan menjadi

taktertirukan jika mengandung satu atau kombinasi dari tiga alasan yaitu, a) kemampuan perusahaan untuk mendapatkan sumberdaya tersebut dipengaruhi oleh kondisi historis yang

unik “unique historical conditions”, b) hubungan antara sumberdaya yang dimiliki oleh perusahaan dengan keunggulan bersaing berkelanjutan adalah bersifat kausal yang kabur

“causally ambiguous”, c) sumberdaya yang menghasilkan keunggulan bersaing perusahaan adalah secara sosial rumit socially complex (Dierickx & Cool, 1989).

4. Tergantikan (Substituability)

menggantikannya dengan sumberdaya yang mirip dan membuat perusahaan dapat mengimplementasikan strategi yang sama. Kedua, sumberdaya perusahaan yang sangat berbeda dapat juga menjadi pengganti strategis. Misalnya manajer pada suatu perusahaan dapat melihat dengan jelas masa depan perusahaan oleh karena kepemimpinan karismatik yang dimiliki (Zucker, 1977). Manajer pada perusahaan saingan mungkin juga dapat melihat masa depan perusahaan dengan jelas tetapi hal ini merupakan refleksi dari proses perencanaan strategi yang sistematis pada seluruh bidang organisasi (Pierce, Freeman & Robinson, 1987). Dari sudut pandang manajer memiliki visi yang jelas tentang masa depan perusahaan berdasarkan sumberdaya pemimpin kharismatik dan beerdasarkan sumberdaya system perencanaan formal boleh saja setara secara strategis, dan oleh karenanya dapat digantikan satu dengan yang lainnya.

Applikasi Kerangka Kerja

Hubungan antara heterogenitas dan immobilitas sumberdaya; nilai, kejarangan, ketertiruan, dan ketergantikan; dengan keunggulan bersaing berkelanjutan ditunjukkan pada gambar 2.

Gambar 2. Hubungan antara Heterogenitas dan Immobilitas Sumberdaya dengan Keunggulan Bersaing Berkelanjutan

5. Perencanaan Strategis Dan Keunggulan Bersaing Berkelanjutan

Sistim perencanaan strategis formal boleh dikatakan bukanlah sebagai sumber darimana perusahaan mendapatkan keunggulan bersaing (Lorange, 1980). Walaupun sistim ini bernilai dalam artian perusahaan dapat mengenal peluang dan ancaman pada lingkungannya, sistim ini juga dilakukan oleh banyak perusahaan yang lain, jadi tidak jarang (Kudla, 1980;

Steiner, 1989). Seandainya dalam suatu industry sistim perencanaan formal jarang, proses

perencanaan formal sangat banyak terdokumentasi dalam berbagai sumber public (Steiner, 1989) sehingga mudah ditiru oleh perusahaan yang lain (Barney, 1989). Jadi sistim perencanaan formal itu sendiri bukanlah sumber keunggulan bersaing perusahaan. Selain perencanaan strategis formal, dikenal perencanaan strategis informal (Leontiades & Tezel, 1980), emergent

(Mintzberg & McHugh, 1985), dan autonomus (Burgelman, 1983). Semuanya ini dapat menjadi

keunggulan bersaing tergantung karakteristik nilainya, kejarangannya, ketergantiannya. 6. Sistim Pengolahan Informasi Dan Keunggulan Bersaing Berkelanjutan

Dalam suatu sistim pengolahan informasi dikenal dua unsur yaitu perangkat keras

“hardware” dan perangkat lunak “software”. Komputer dan perangkat keras lainnya bukanlah

Rasmussen, 1986), Proses ini juga merupakan suatu system interaksi yang kompleks sehingga sulit ditiru dan berpotensi sebagai keunggulan bersaing berkelanjutan. Tim manajemen yang sangat berpengalaman mungkin saja jarang karena terbentuk secara kompleks dan sekaligus sulit untuk ditiru. Jika tim seperti ini menjadi bagian dari sistim pengolahan informasi, maka perangkat lunaknya merupakan keunggulan bersaing berkelanjutan.

7. Reputasi Positip Dan Keunggulan Bersaing Berkelanjutan

Reputasi perusahaan yang positip dikalangan konsumen dan pemasok sering dikaitkan dengan keunggulan bersaing berkelanjutan (Porter, 1980). Apabila sedikit perusahaan yang memiliki reputasi positip maka unsur kejarangan telah terpenuhi. Jika reputasi positip terbentuk secara historis maka tidak tertirukan. Reputasi positip suatu perusahaan sering berwujud hubungan sosial informal dengan berbagai relasi utama sehingga sulit untuk ditiru. Reputasi positip mungkin dapat diganti dengan garansi tetapi kadang-kadang keduanya saling menguatkan. Kedua hal ini dapat menjadi sumber keunggulan bersaing berkelanjutan jika memenuhi criteria jarang, taktertirukan, dan tak tergantikan.

3. PEMBAHASAN

1. Keunggulan Bersaing Berkelanjutan Dan Kesejahteraan Sosial

Ilmuwan strategi yang berfokus pada lingkungan sebagai penentu kinerja perusahaan

telah mengabaikan kesejahteraan social “social welfare” dalam rangka mewujudkan persaingan dalam industry yang tidak sempurna, dalam konsidi mana perusahaan tertentu memperoleh keunggulan bersaing (Porter, 1980).

Model berdasarkan sumberdaya yang dibahas dalam artikel ini mengatakan bahwa penelitian manajemen strategi dapat konsisten dengan ekonom yang memperhatikan kesejahteraan sosial tradisional. Diawali dengan asumsi bahwa sumberdaya perusahaan adalah heterogen dan sulit berpindah, kemudian perusahaan yang memberdayakan keunggulan sumberdayanya bertujuan untuk merealisasikan efisiensi dan efektifitas (Demsetz, 1973). Kegagalan memberdayakan keunggulan sumberdaya adalah pemborosan (inefficiency) dan tidak memaksimalkan kesejahteraan sosial. Keberhasilan mendayagunakan keunggulan sumberdaya

disebut sebagai hasil efisiensi “efficiency rents” (Demsetz, 1973) dan bukan hasil monopoli “monopoly rents”

2. Keunggulan Bersaing Berkelanjutan Dan Teori Organisasi Dan Perilaku

Model berdasar sumberdaya mengatakan bahwa sumber keunggulan bersaing

berkelanjutan adalah sumberdaya perusahaan yang bernilai, jarang, taktertirukan, dan

taktergantikan. Sumberdaya ini meliputi sejumlah fenomena organisasi, sosial dan individu di dalam perusahaan yang merupakan objek penelitian dalam teori organisasi dan perilaku (Daft, 1983). Teori organisasi dan perilaku merupakan sumber penemuan yang banyak tentang kejarangan, taktertirukan, dan taktergantikan dari sumberdaya perusahaan.

3. Prestasi Perusahaan dan Keunggulan Bersaing Berkelanjutan

Model yang dibahas dalam tulisan Barney menekankan pentingnya sumberdaya dalam

bentuk prestasi (endowments) perusahaan dalam menghasilkan keunggulan bersaing

sebagai keunggulan bersaing berkelanjutan perusahaan. Studi yang berfokus kepada nilai, kejarangan, taktertirukan, dan taktergantikan dari pada sumberdaya perusahaan tidak bermaksud menyampingkan manajer. Dalam kenyataan manajer sangat penting dalam model ini, karena manajerlah yang mampu melihat potensi kinerja ekonomi dari sumberdaya yang dimilikinya. Yang jelas bahwa keunggulan bersaing berkelanjutan tidak dapat dibeli oleh perusahaan di pasar terbuka (Barney, 1986; Wernerfelt, 1989). Akan tetapi keunggulan haruslah ditemukan

dalam sumberdaya yang jarang, taktertirukan, dan taktergantikan yang dikuasai olehperusahaan

(Dierickx & Cool, 1989).

SUMBERDAYA SEBAGAI KEUNGGULAN BERSAING INDUSTRI PARIWISATA SUMATERA UTARA

Menurut pandangan sumber daya perusahaan (resource based view) bahwa keunggulan

bersaing yang dimiliki oleh suatu perusahaan bersumber dari berbagai sumber daya yang dimiliki dan dikuasai oleh perusahaan itu sendiri. Dengan ketentuan bahwa sumber daya tersebut harus memiliki empat cirri khas yaitu bernilai, jarang, tak tertirukan, dan tak tergantikan. Pembahasan berikut ini dimaksudkan untuk melihat keempat ciri khas sumberdaya ini pada industry pariwisata Sumatera Utara dengan maksud untuk melihat potensi keunggulan bersaing yang dimiliki oleh industri pariwisata Sumatera Utara.

Bernilai: Suatu sumber daya disebut bernilai apabila pemanfaatan sumber daya tersebut dapat meningkatkan keefektifan dan keefesienan perusahaan dalam merealisasikan tujuan usahanya. Berbagai tujuan wisata di kawasan Danau Toba dapat dikatakan sebagai sumber daya yang bernilai karena tujuan wisata tersebut dapat meningkatkan efektifitas perusahaan yang bergerak di bidang pariwisata dalam menarik minat para wisatawan domestik maupun wisatawan mancanegara. Dengan sentuhan manajemen yang baik tujuan wisata di sekitar Danau Toba dapat juga dikelola yang meningkatkan efisiensi usaha pariwisata itu sendiri,

misalnya dengan “mensinergikan” sejumlah destinasi tujuan wisata yang berdekatan. Dengan penjelasan ini boleh dikatakan pandangan bahwa sumber daya yang dimiliki oleh industri parawisata di kawasan Danau Toba dapat dikelola menjadi sumber keunggulan bersaing yang berkelanjutan.

Kejarangan: Memperhatikan berbagai tujuan wisata yang ada disekitar Danau Toba memenuhi syarat kejarangan oleh karena berbagai keistimewaan atau ciri spesifik yang dimiliki oleh tujuan wisata kawasan Danau Toba itu sendiri. Sebagai contoh karakteristik yang dimiliki oleh Danau Toba dari segi luas, kedalaman, dan keindahaan adalah sesuatu yang jarang ditemukan, bahkan hanya satu-satunya tujuan wisata dengan ciri sebagaimana disebutkan di atas yang berada di wilayah asia. Selain dari pada itu, berbagai peninggalan sejarah yang ada pada tujuan wisata di kawasan Danau Toba khususnya yang terkait dengan sejarah kebudayaan Suku Batak juga memenuhi syarat kejarangan, oleh karena itu unsur kejarangan ini bila dikelola dengan baik dapat juga menjadi sumber keunggulan bersaing yang berkelanjutan bagi industri pariwisata Sumatera Utara. Untuk menemukan bagaimana pengelolaan yang lebih baik tentu perlu dilakukan penelitian lebih lanjut oleh para ilmuwan dibidang pemasaran parawisata.

seindiri. Yang artinya tujuan wisata di daerah lain tidak mungkin dapat menghadirkan sumber daya yang seperti ditawarkan oleh kawasan Danau Toba tersebut.

Taktergantikan: Suatu sumber daya disebut tak tergantikan apabila konsumen hanya memperoleh nilai yang dicari terkait dengan sumber daya itu sendiri. Pengalaman berwisata di sekitar kawasan Danau Toba dengan panorama indah dan berbagai peninggalan sejarah serta dukungan kuliner khas kawasan Danau Toba tersebut tak dapat digantikan oleh kawasan manapun di daerah wisata lain. Dengan demikian boleh dikatakan bahwa berbagai sumber daya terkait dengan tujuan wisata kawasan Danau Toba dari karakteristik tak tergantikannya dapat menjadi sumber keunggulan bersaing berkelanjutan bagi industri pariwisata kawasan Danau Toba khususnya dan Sumatera Utara pada umumnya.

4. KESIMPULAN

Pandangan yang mengatakan bahwa sumber daya yang dimiliki sebagai sumber keunggulan bersaing bagi suatu perusahaan dapat diimplementasikan pada industri pariwisata. Secara khusus industri pariwisata kawasan Danau Toba memiliki karakteristik sumber daya, yaitu bernilai, jarang, taktertirukan, dan taktergantikan. Dengan demikian apabila dikelola dengan baik misalnya penerapan manajemen bisnis profesional dalam industri pariwisata kawasan Danau Toba tidak mustahil bahwa posisi industri pariwisata Sumatera Utara yang selama ini relatif belum berkembang akan dapat ditingkatkan di kemudian hari. Pendapat sementara yang logis ini dapat menjadi masukan bagi peneliti selanjutnya untuk menemukan jawaban, pengelolaan sumberdaya pariwisata yang bagaimana yang sebaiknya dilakukan oleh para praktisi bisnis pariwisata, agar diperoleh posisi industri pariwisata Sumatera Utara yang lebih baik, dalam artian meningkatkan harkat dan martabat serta kesejahteraan masyarakat disekitarnya.

TINJAUAN PUSTAKA

Andrews, K.R. 1971. The concept of corporate strategy. Homewood, IL: Dow Jones Irwin.

Ansoff, H.I. 1965. Corporate strategy. New York: McGraw-Hill.

Arthur, W.B. 1983. Competing technologies and lock-in by historical small events: The dynamics of allocation under increasing returns. Unpublished manuscript, Center of Economic Policy Research, Stanford University.

Arthur, W.B. 1984a. Industry location patterns and the importance of history: why a silicon valley? Unpublished manuscript, Center of Economic Policy Research, Stanford University.

Arthur, W.B. 1984b. Competing technologies and economic prediction. Options, IIASA, Laxenburg, Austria.

Bain, J. 1956. Barriers to new competition. Cambridge: Harvard University Press.

Barney, J.B. 1986a. Strategic factor markets: Expectations, luck, and business strategy. Management

Science, 42: 1231-1241.

Barney, J.B. 1986b. Organizational culture: Can it be a source of sustained competitive

advantage? Academy of Management Review, 11: 656-665.

Barney, J.B. 1986c. Types of competition and the theory of strategy: Toward an integrative

framework. Academy of Management Review, 11:791-800.

Barney, J.B. 1988. Returns to bidding fims in mergers and acquisitions: Reconsidering the

Barney, J.B. 1989. Asset stock accumulation and sustained competitive advantage: A comment. Management Science, 35: 1511-1513.

Barney, J.B., & Tyler, B. 1990. The attributes of top management teams and sustained

competitive advantage. In M. Lawless & L. Gomez-Mejia (Eds.), Managing the Hight Technology

Firm: JAI Press, in press.

Baumol, W.J., Panzar, J.C., & Willig, R.P. 1982. Contestable markets and the theory of industry structure.

Christie, B. 1985. Human factors and information technology in the office. New York: Wiley.

Daft, R. 1983. Organization theory and design. New York: West.

Dierickx, I., & Cool, K. 1989. Asset stock accumulation and sustainability of competitive

advantage Management Science, 35: 1504-1511.

Freddrickson, J. 1984. The comprehensiveness of strategic decision processes: extension,

observations, future directions. Academy of Management Journal, 27: 445-466.

Hambrick, D. 1987. Top management teams: Key to strategic success. California Management

Review,

Hatten, K.J., & Hatten, M.L. 1987. Strategic groups, asymmetrical mobility barriers and contestability. Strategic Management Journal, 8: 329-342.

Hayes, R.H., & Wheelwright, S. 1984. Restoring our competitive edge. New York: Wiley. Hofer, C., & Schendel, D. 1978. Strategy formulation: Analytical concepts. St. Paul, MN: West. Klein, B., & Leffler, K. 1981. The role of price in guaranteeing quality. Journal of Political Economy,89: 615-641.

Kudla, R.J. 1980. The effects of strategic planning on common stock returns. Academy of

Management Journal, 23:5-20.

Learned, E.P., Christensen, C.R., Andrews, K.R., & Guth, W. 1969. Business policy. Homewood,

IL: Irwin.

Leontiades, M., & Tezel, A. 1980. Planning perceptions and planning results. Strategic

Management Journal, 1: 65-79.

Lieberman, M.B., & Montgomery, D.B. 1988. First mover advantages. Strategic Management

Journal,9: 41-58.

Lippman, S, & Rumelt, R. 1982. Uncertain imitability: An analysis of interfirm differences in efficiency under competition. Bell Journal of Economics, 13: 418-438.

Lorange, P. 1980. Corporate planning: An executive viewpoint. Englewood Cliffs, NJ: Prentice-Hall.

Mancke, R. 1974. Causes of interfirm profitability differences: A new interpretation of the evidence. Quarterly Journal of Economics, 88: 181-193.

McGee, J., & Thomas, H. 1986. Strategic groups: Theory, research and taxonomy. Strategic management Journal, 7: 141-160.

McKelvey, W. 1982. Organizational systematic: Taxonomy, evolution, and classification. Los Angeles:

University of California Press.

Miles, R., & Cameron, K. 1982. Coffin nails and corporate strategy. Englewood Cliffs, NJ: Prentice-Hall.

Nelson, R., & Winter, S. 1982. An evolutional theory of economic change. Cambridge: Harvard University Press.

Porter, M. 1980. Competitive Strategy. New York: Free Press.

Porter, M. 1985. Competitive advantage. New York: Free Press.

Schumpeter, J. 1950. Capitalism, socialism, and democracy (3rd ed.). New York: Harper.

Wilkins, A. 1989. Developing corporate character. San Fransisco: Jossey-Bass.

Williamson, O. 1975. Markets and hierarchies. New York: Free Press.

Winter, S. 1988. Knowledge and competence as strategic assets. In D. Teece (Ed.) The Competitive

PENGARUH FAKTOR FUNDAMENTAL DAN INVESTMENT OPPORTUNITY SET (IOS)

This research is aimed to know and analysis influence af fundamental factor and IOS partially and simultaneously to the manufacturing company of stock price in Indonesia stock exchange. Dependent variable use stock price and ROA, ROE, EPS, PER, and IOS as independend variable. This result shows fundamental factors that is ROA, ROE, EPS, PER, and IOS simultanly there are the influence significant to the manufacturing company of stock price in Indonesia stock exchange. Partially show only return on equity (X2), Earning per Share

(X3), and price earning ratio (X4). Variable with explained by variation the expressed in

adjusted R2equal to 33,2% is while the rest equal to 66,8% influenced by other variable which

is not explained by this research model. Where as other variable not influence with models is IOS.

Keywords: stock price, return on assets, return on equity, earnings per share, prices earnings ratio and invesment opportunity set

1. PENDAHULUAN

Pasar modal merupakan wahana yang mempertemukan pihak yang kelebihan dana (investor) dan pihak yang membutuhkan dana (peminjam) dengan cara memperjualbelikan sekuritas. Pasar modal juga merupakan bagian dari indikator perekonomian suatu negara. Keberadaan pasar modal diharapkan dapat menjadi alternatif pendanaan dan investasi bagi masyarakat. Pasar modal merupakan alternatif investasi yang paling populer saat ini. Hal ini dikarenakan dalam pasar modal, perusahaan emiten dapat memperoleh dana untuk menjalankan aktivitas operasi dan bisnisnya dengan cara menjual saham. Sebaliknya, para calon investor membeli saham dari perusahaan emiten disebabkan kepercayaan mereka terhadap kinerja manajemen perusahaan emiten yang diyakini akan memberikan tingkat keuntungan (return) yang optimal.

perlindungan kepada investor dan pasar. Kemudian pasar modal kembali bergerak naik, namun hal tersebut hanya disebabkan oleh dana jangka pendek.

Namun optimisme bahwa bursa saham akan kembali membaik terlihat dari rencana IPO pada 2009 dimana tercatat sekitar 19 perusahaan. Termasuk diantaranya perusahaan yang gagal melakukan IPO pada 2008. Beberapa perusahaan yang gagal melakukan IPO pada 2008 akan merealisasikan pada tahun ini. Seperti diketahui, beberapa perusahaan yang gagal menggelar IPO pada 2008 lalu adalah PT Prime Petroservices, PT Power Telecom, PT Mitrasurya Cemerlang, PT Wahanaartha Harsaka, dan PT Garuda Food. Kemudian juga PT Bank Tabungan Negara (BTN), PT Krakatau Steel, PT Pembangunan Perumahan, PT Waskita Karya, PT Garuda Indonesia, dan PT Perkebunan Nusantara (PTPN) III, IV, dan VII.

Tujuan dari penilaian harga saham adalah untuk membantu investor dalam menentukan saham mana yang paling menguntungkan. Investor akan selalu membandingkan nilai intrinsik dengan harga pasar saham yang bersangkutan dalam perdagangan saham. Saham yang

memiliki nilai pasar lebih tinggi daripada nilai intrinsiknya (overvalued) merupakan saham yang

layak untuk dijual dan sebaliknya, saham yang memiliki nilai pasar lebih rendah daripada nilai

intrinsiknya (undervalued) merupakan saham yang layak untuk dibeli. Kenyataan tersebut

mengharuskan para investor untuk menganalisis harga saham secara akurat. Analisis terhadap harga saham terbagi atas: analisis teknikal dan analisis fundamental. Sejumlah BUMN yang akan masuk bursa, saham BUMN sangat ditunggu investor di pasar modal. Kementerian BUMN melepas 11 BUMN melakukan privatisasi melalui program IPO, sebagai upaya menyehatkan kinerja keuangan perusahaan. Perusahaan yang benar-benar siap untuk melaksanakan IPO ada tiga perusahan, yaitu PT Krakatau Steel, PT Perkebunan Nusantara (PTPN) VII, dan Bank Tabungan Negara (BTN).

Sementara itu, kinerja emiten sepanjang triwulan I/2009 relatif lebih baik dibanding triwulan akhir 2008. Hal ini didukung oleh kinerja emiten berbasis pasar domestik yang masih tumbuh menjadi faktor utama pertumbuhan positif ditengah krisi global yang masih berlangsung. Dilihat dari sisi jumlah emiten maupun kapitalisasinya, Bursa Efek Indonesia (BEI) masih tertinggal dibandingkan dengan pasar modal di negara lain di kawasan regional Asia. Menurut data World Federation of Exchange per Maret 2009, emiten di BEI hanya 396 emiten. Jumlah ini relatif kecil dibandingkan dengan emiten bursa Malaysia yang tercatat mencapai 968 emiten, Singapura (765 emiten) dan Thailand (527 emiten).

Sedangkan dari sisi nilai kapitalisasi, dengan nilai US$ 113 milar, kapitalisasi di BEI masih berada dibawah kapitalisasi bursa regional khususnya negara tetangga. Bursa Singapura mencatat nilai kapitalisasi mencapai US$ 249 miliar, kemudian disusul oleh Malaysia sebesar US$ 197 miliar. Minimnya jumlah emiten di BEI dan masih terbatasnya jumlah investor yang berinvestasi di pasar modal, menyebabkan jika terjadi gejolak eksternal, pasar modal Indonesia lebih mudah terguncang. Karena dari sisi `supply` (emiten) dan `demand` (investor) masih terbatas, sehingga jika terjadi guncangan dari luar, misalnya dampak krisis global sejak tahun lalu dampaknya sangat terasa di bursa Indonesia.

Dalam laporan tahunan yang tertuang dalam fact book IDX, tergambar jelas bahwa kinerja BEI terus memperlihatkan peningkatan yang signifikan. Meningkatnya data dan angka tersebut menandakan bahwa pasar modal sebagai wahana investasi dan sebagai pintu gerbang masuk ke industri ini terus digemari kalangan investor. Indeks harga saham gabungan (IHSG) yang merupakan salah satu indikator perdagangan mengalami peningkatan dari tahun ke tahun.. Perbandingan indeks harga saham gabungan beberapa tahun terakhir dapat dilihat pada Tabel 1.1 berikut.

Tabel 1.1

Daftar IHSG Tahun 2002-2007

2002 2003 2004 2005 2006 2007

High 551,607 693,033 1.004,430 1.192,203 1.805,523 2.810,962

Low 337,475 379,351 668,477 994,770 1.171,709 1.678,044

Close 424,945 691,895 1.000,233 1.162,635 1.805,523 2.745,826 Sumber : www.bei.co.id, diolah (17 Agustus 2008)

Pada Tabel 1.1 dapat dilihat bahwa IHSG tahun 2007 mengalami kenaikan 52 persen dibandingkan penutupan tahun 2006. Sementara penutupan tahun 2006 IHSG lebih tinggi, dibandingkan tahun 2005, demikian juga dengan 2004 dan 2003. Kenaikan IHSG tersebut merupakan cerminan dari keberhasilan investor menanamkan modalnya di pasar modal, karena emiten atau perusahaan yang menjual sahamnya tidak kesulitan dalam mencari modal guna pengembangan usaha. Peningkatan tersebut tentunya dapat mendorong investor untuk berinvestasi di pasar modal indonesia.

2. METODE PENELITIAN

Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal, yaitu penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain (Umar, 2003:30). Penelitian ini bertujuan untuk mengetahui pengaruh faktor fundamental (returnon asset, return on equity, earnings per shared, Price Earnings Ratio dan IOS terhadap hargasaham.

Populasi Penelitian

Populasi dalam penelitian ini adalah emiten manufaktur yang terdaftar dalam Bursa Efek Indonesia. Pada tanggal 30 November 2007 BEJ (Bursa Efek Indonesia) dan BES (Bursa Efek Surabaya) resmi berganti nama menjadi Bursa Efek Indonesia (BEI). Populasi penelitian ini adalah sama dengan penelitian sebelumnya dengan tujuan untuk melihat konsistensi dari

penelitian sebelumnya. Menurut Indonesia Stocks Exchange (ISX) Statistic, perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia mulai tahun 2005 sampai tahun 2008 sebanyak 185 perusahaan.

Sampel Penelitian

Menurut Jogianto (2004) teknik pengambilan sampel yang digunakan adalah dengan simple random sampling, yaitu pengambilan sampel dengan memberikan kesempatan yang sama

dari jumlah populasi yang ada. Untuk menentukan ukuran sampel (sample size) dengan metode

n =

Adapun ukuran sampel minimal dapat dihitung sebagai berikut :

n =

Teknik penelitian ini menggunakan simple random sampling, agar dapat menentukan

jumlah sampel yang layak dari sebuah populasi penelitian.

Sesuai dengan kriteria di atas, maka jumlah sampel yang digunakan dalam penelitian ini adalah sebanyak 127 perusahaan manufaktur dari populasi 185 emiten manufaktur yang terdaftar di Bursa Efek Indonesia mulai tahun 2005-2008. Tahun amatan yang digunakan dalam penelitian ini adalah 4 tahun berturut-turut yaitu tahun 2005 - 2008.

3. HASIL PENELITIAN DAN PEMBAHASAN Pembahasan Hasil Penelitian

Hasil pengujian hipotesis yang menyatakan faktor fundamental dan IOS berpengaruh secara simultan dan parsial terhadap harga saham emiten manufaktur di Bursa

Efek Indonesia dapat diterima. Pengujian goodness of fit dilakukan untuk menentukan

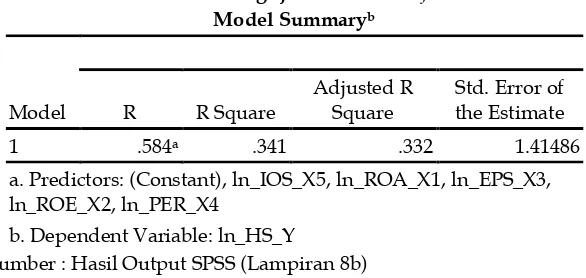

kelayakan suatu model regresi, karena variabel penelitian lebih dari 2 (dua) variabel maka kelayakan tersebut dapat dilihat dari nilai adjusted R square.

Nilai Adjusted R Square yang diperoleh dari hasil pengolahan data dapat dilihat pada

Nilai Adjusted R Square pada Tabel 3.1 diatas sebesar 0,332. Hal ini menunjukkan bahwa

33.2 % variabel Harga Saham (Y) yaitu harga saham dapat dijelaskan oleh faktor fundamental ROA, ROE, EPS, PER dan IOS. Sisanya sebesar 66.8 % diduga dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini.

Untuk menguji apakah parameter koefesien Adjusted R2 signifikan atau tidak maka

Atas hal tersebut berdasarkan pada ikhtisar pengujian terdapat dalam Tabel 3.2 berikut ini :

Tabel 3.2 : Uji F ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 372.774 5 74.555 37.243 .000a

Residual 720.659 360 2.002

Total 1093.433 365

a. Predictors: (Constant), ln_IOS_X5, ln_ROA_X1, ln_EPS_X3, ln_ROE_X2, ln_PER_X4 b. Dependent Variable: ln_HS_Y

Tabel 3.2 menunjukkan bahwa nilai Fhitung adalah 37.243 dengan tingkat signifikansi

0,000. Sedangkan Ftabel pada tingkat kepercayaan 95 % ( = 0,05) adalah 2.26. Oleh karena pada

kedua perhitungan Fhitung > Ftabel (33.998 > 2.26). Hal ini menunjukkan adanya pengaruh

variabel independen ROA, ROE, EPS, PER dan IOS secara simultan terhadap harga saham dapat diterima secara keseluruhan.

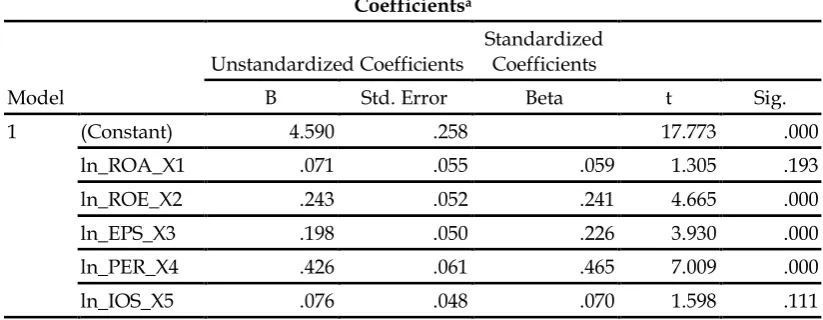

Secara parsial variabel yang berpengaruh signifikan yaitu variabel ln_ROE (X2), ln_EPS

(X3) dan ln_PER (X4) pada taraf signifikansi = 0,05. Hal tersebut tergambar dalam Tabel 3.3

berikut :

Tabel 3.3 : Hasil Perhitungan Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) 4.590 .258 17.773 .000

ln_ROA_X1 .071 .055 .059 1.305 .193

ln_ROE_X2 .243 .052 .241 4.665 .000

ln_EPS_X3 .198 .050 .226 3.930 .000

ln_PER_X4 .426 .061 .465 7.009 .000

ln_IOS_X5 .076 .048 .070 1.598 .111

a. Dependent Variable: ln_HS_Y

Dari tabel coefficient di atas maka model regresi yang dapat dibentuk :

Y = 4.590 +0.071_ln_ROA_X1 + 0.243_lnROE_X2 + 0.198_EPS_X3 +

0.426_PER_X4+0.076_IOS_X5+ε

Makna dari persamaan regresi tersebut :

1. Nilai konstanta sebesar 4.590 artinya apabila nilai variabel independen ROA, ROE, EPS,

2. Koefisien regresi variabel ln_ROA (X1) sebesar 0.071 bermakna jika variabel ln_ROA (X1) meningkat 1 satuan, maka akan meningkatkan satu satuan harga saham (Y) sebesar 7.1 satuan dengan asumsi variabel lainnya tetap atau sama dengan nol.

3. Koefisien regresi ln_ROE (X2) sebesar 0.243 memberikan pengertian bahwa perubahan

ln_ROE (X2) sebanyak 1 satuan akan memberikan dampak peningkatan nilai harga saham sebesar 24.3 dengan arah yang searah.

4. Koefisien regresi ln_EPS (X3) sebesar 0.198 memberikan pengertian bahwa perubahan

ln_EPS (X3) sebanyak 1 satuan akan memberikan dampak terhadap perubahan harga saham (Y) sebesar 19.8 % dengan arah yang bersamaan.

5. Koefisien regresi ln_PER (X4) sebesar 0.426 memberikan pengertian bahwa perubahan

ln_PER (X4) sebanyak 1 satuan akan memberikan dampak terhadap perubahan harga saham (Y) sebesar 42.6 % dengan arah yang bersamaan.

6. Koefisien regresi ln_IOS (X5) sebesar 0.076 memberikan pengertian bahwa perubahan

variabel ln_IOS (X5) sebanyak 1 satuan akan memberikan dampak perubahan harga saham sebesar 7.6 % dengan arah yang searah.

Hasil uji statistik tersebut menunjukkan bahwa thitung variabel ln_ROE (X2) sebesar

4.665 sedangkan ttabel pada tingkat keyakinan 95 % adalah 1.960 (4.665 > 1.960). Karena thitung >

ttabel maka H0 ditolak, Ha diterima. Dengan demikian daerah penerimaan hipotesis berada

diluar daerah penerimaan H0. Variabel ln_EPS_X3 berpengaruh signifikan terhadap harga

saham dengan indikator ttabel pada tingkat keyakinan 95 % adalah 3.930 (3.930 > 1.960). Karena

thitung > ttabel maka H0 ditolak, Ha diterima. Dengan demikian daerah penerimaan hipotesis

berada diluar daerah penerimaan H0. Selain itu variabel ln_PER_X4 berpengaruh signifikan

terhadap harga saham dengan indikator ttabel pada tingkat keyakinan 95 % adalah 7.009 (7.009 >

1.960). Karena thitung > ttabel maka H0 ditolak, Ha diterima. Dengan demikian daerah penerimaan

hipotesis berada diluar daerah penerimaan H0.

Sedangkan secara parsial variabel-variabel bebas lainnya ln_ROA(X1) dan ln_IOS (X5)

tidak berpengaruh terhadap harga saham. Hal ini karena thitung variabel ln_ROA (X1) pada

tingkat keyakinan 95 % adalah 1.305 (1.305 < 1.960). Karena thitung < ttabel maka H0 diterima, Ha

ditolak. Dengan demikian daerah penerimaan hipotesis berada didalam daerah penerimaan H0.

Begitu juga halnya variabel ln_IOS (X5) dimana thitung variabel ln_IOS (X5) pada tingkat

keyakinan 95 % adalah 1.598 (1.598 < 1.960). Karena thitung < ttabel maka H0 diterima, Ha ditolak.

Secara keseluruhan, dari hasil penelitian ini dapat diketahui bahwa variabel Return On Equity

(ROE), Earning Per Share (EPS) dan Price Earnings Ratio (PER) merupakan informasi rasio

keuangan utama yang diperhatikan investor sebelum membuat keputusan investasinya, sehingga akan mempengaruhi perubahan harga saham.

Earning per Share berpengaruh signifikan positif terhadap harga saham, hal ini disebabkan adanya asumsi jika dividen para pemegang saham minoritas dan jumlah saham yang beredar (saham biasa) relatif tetap maka kecenderungan hal yang menarik dimata investor. Hal ini berarti bahwa informasi EPS perusahaan yang terdapat dalam laporan keuangan perusahaan yang dipublikasikan merupakan hal yang utama diperhatikan oleh investor dalam membuat keputusan investasinya, sehingga hal tersebut tidak akan mempengaruhi permintaan terhadap saham perusahaan yang bersangkutan yang pada akhirnya akan mempengaruhi harga saham. Jika pengumuman informasi dianggap sebagai signal baik bagi investor maka terjadi perubahan dalam volume perdagangan saham yang pada akhirnya mempengaruhi harga saham.

terhadap saham perusahaan yang bersangkutan yang pada akhirnya akan mempengaruhi perubahan harga saham, di mana apabila investor menganggap bahwa angka EPS perusahaan

cukup baik dan akan menghasilkan return yang sepadan dengan resiko yang akan

ditanggungnya, maka permintaan terhadap saham perusahaan tersebut akan meningkat, yang berarti harga saham perusahaan tersebut juga akan meningkat.

Pasar yang yang efisien secara semi kuat, harga suatu saham akan merefleksikan secara penuh atas informasi yang tersedia di pasar saham. Oleh karena itu, pasar seharusnya bereaksi secara berbeda terhadap informasi antara perusahaan yang tumbuh dan yang tidak tumbuh. Perbedaan harga saham ini hanya terjadi bila pasar saham hádala efisien semi kyat secara keputusan yaitu investor dapat merespon secara tepat atas informasi yang tersedia secara

penuh dipasar modal. Investor yang canggih (sophisticated investors) bukan investor yang naif.

Dalam membuat keputusan investasinya, investor perlu mengetahui dan memahami terlebih dahulu bagaimana kinerja keuangan perusahaan, baru kemudian dapat membuat penilaian dan menentukan keputusan investasinya. Investor akan melakukan analisis terhadap laporan keuangan perusahaan. Laporan keuangan yang diterbitkan setelah dianalisis akan bisa diperoleh rasio keuangan, yang berguna untuk mengungkapkan kekuatan dan kelemahan relatif suatu perusahaan, serta untuk menunjukkan apakah posisi keuangan perusahaan membaik atau memburuk selama suatu waktu. Hal ini akan membantu baik bagi investor maupun kreditor dan pemakai lainnya yang potensial, dalam menilai ketidakpastian penerimaan dari dividen dan bunga di masa yang akan datang. Selain itu, dari rasio keuangan yang diperoleh, maka manajemen perusahaan yang bersangkutan maupun para investor akan dapat melakukan tindakan, setelah menilai kinerja perusahaan yang dilihat dari rasio keuangan tersebut dan melakukan penilaian terhadap nilai saham perusahaan. Sebagai contoh,

perusahaan yang mempunyai rasio Return on Equity (ROE) yang tinggi, maka harga sahamnya

cendrung akan bergerak naik, sebab rasio ROE yang tinggi menandakan bahwa laba atau pengembalian investasi yang dapat dihasilkan perusahaan melalui pendanaan pemegang saham relative tinggi, dan itu berarti laba yang akan dibagikan kepada pemegang saham juga semakin besar. Hal ini tentu saja akan menarik minat para investor untuk membeli saham perusahaan tersebut, yang pada akhirnya akan meningkatkan harga saham perusahaan tersebut.

Harga saham antara perusahaan yang tumbuh dan yang tidak tumbuh juga sesuai dengan salah satu dasar pembentukan harga saham yang percata bahwa harga saham terjadi

karena adanya aliran laba atau kas dimasa depan yang dinilai sekarang.Fluktuasi harga saham

2. Secara parsial, faktor yang berpengaruh signifikan terhadap harga saham adalah Return on Equity (X2), Earnings per Share (X3) dan Price Earnings Ratio (X4). Hal ini konsistensi dengan riset dan pendapat Santosa (2001) yang menyatakan bahwa ROE dan EPS berpengaruh terhadap harga saham. Selain itu hasil penelitian ini menyimpulkan tidak konsisten dengan

hasil Jati (2003) dimana membuktikan bahwa Investment Opportunity Set (IOS) tidak

berpengaruh terhadap harga saham.

DAFTAR REFERENSI

Anoraga, Pandji. 2006. Pengantar Pasar Modal, Edisi Revisi. Jakarata : PT Rineke Cibta

Brealey & Myers. 1991. Priciples of Corporate Finance, Fourth edition, US.

Budisantoso, Totok dan Sigit Triandaru, 2006. Bank dan Lembaga Keuangan Lain, Edisi kedua,

Salemba Empat, Jakarta.

Constand, L.R., L.P. Freitas and M.J. Sullivan 1991, Factors Affecting Price Eranings Ratios and

Market Values of Japanese Firms, Journal of Financial Management, p.68-78.

Darmadji, Tjiptono dan Fachruddin, 2006. Pasar Modal di Indonesia, Pendekatan Tanya Jawab,

Edisi 1, Penerbit Salemba Empat, Jakarta.

Elton, J., & Martin J. Gruber. 1994. Modern Portfolio Theory and Investment Analysis, John Wiley & Sons Inc., Fourth Edition, Singapore.

Francis, Jack Clark. 1988. Management of Investments, Second Edition, McGraw-Hill,

International Edition Financial Series, Singapore.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate Dengan Program SPSS, Badan Penerbit

Universitas Diponegoro, Semarang.

Gibson, Charles H, 1992. Financial Analysis. Cincinnati, Ohio : South-Western Publishing Co.

Halim, Abdul. 2003, Analisis Investasi, Penerbit Salemba Empat, Jakarta.

_______________, 2004. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman.

Penerbit BPFE, Yogyakarta.

Husnan, Suad. 2001. Dasar-Dasar Teori Portfolio dan Analisis Sekuritas, Edisi Kedua, Penerbit YKPN, Yogyakarta.

Indriantoro, Nur dan Bambang Supomo. 2002. Metodologi Bisnis Untuk Akuntansi & Manajemen,

Cetakan Kedua, Penerbit BPFE-Yogyakarta, Yogyakarta.

____________, et.al. 2002. Bunga Rampai Kajian Teori Keuangan, Cetakan Pertama, Penerbit BPFE,

Yogyakarta.

Jogiyanto, 2004, Teori Portofolio dan Analisis Investasi, Edisi kedua, Yogyakarta: Penerbit UGM.

Luckett, Dudley G., 1994. Uang dan Perbankan, Edisi Kedua, Erlangga, Jakarta.

Mulyono, Teguh. 2002. Akuntansi Manjemen dengan Pendekatan Perbankan, Rajawali Grafindo,

Jakarta.

Natarsyah, Syahib., 2002. Analisis Pengaruh Beberapa Faktor Fundamental dan

Purnomo, Yogo, 2008. Keterkaitan Kinerja Keuangan dengan Harga Saham, Usahawan No. 12

Tahun XXVII (Desember 2008), Hal. 33 – 38.

Santosa, Rudy, 2001. "Pengaruh Kinerja Keuangan Terhadap Harga Saham (Studi Empiris pada

Perusahaan Go Publik di BES). Jumal Online.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, Penerbit PT

Gramedia Pustaka Utama, Jakarta.

Sularso, Sri. 2003. Metodologi Peneltian Akuntansi Sebuah Pendekatan Replikasi 2003/2004.

BPFE-Yogyakarta, Yogyakarta

Sugiyono, 2004. Metode Penelitian Bisnis, Cetakan Kesembilan, CV Alfabeta, Bandung.

_____________, 2004. Statistika untukPenelitian, Cetakan Kesembilan, CV Alfabeta, Bandung.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio, Edisi Pertama, Penerbit BPFE, Yogyakarta.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Ghalia Indonesia, Jakarta.

www.isx.co.id/laporan keuangan/detail/soft copy laporan keuangan

ANALISIS PENGARUH KEPRIBADIAN, KEMAMPUAN KERJA DAN MOTIVASI KERJA TERHADAP KINERJA SDM OUTSOURCING PADA

PT. CATUR KARYA SENTOSA MEDAN

Employee performance is the level of achievement of the implementation of certain tasks in this regard include individual performance, group performance, company performance is influenced by internal and external. Employee performance will be influenced by many factors, some of which is personality, ability, and motivation.

The objective of this study is to know and to analyze the influence of personality, ability, and motivation on employee outsourcing performance at PT. Catur Karya Sentosa Medan. The method used in this study is the survey approach, the study was descriptive quantitative and the nature of the research is explanatory research. The population in this study was all employees outsourcing at PT. Catur Karya Sentosa Medan, with the amount to 42 employees, and sample in this study all population. Data were collected by doing interviews, documentation study and giving questionnaires. Variables examined by using a likert scale. First questionnaire was tested by using the validity and reliability test. Processing data with SPSS software version 17.0 ware analyzed by using descriptive analysis an hypothesis testing with multiple linear regression.

The finding in this study show that personality, ability, and motivation are simultaneously significant effect of the performance of employees outsourcing at PT. Catur Karya Sentosa Medan. And partially ability signicantly influence the employee outsourcing performance at PT. Catur Karya Sentosa Medan, and personality and motivation no signicantly influence the employee outsourcing performance at PT. Catur Karya Sentosa Medan.

Key words: Personality, Ability, Motivation, Performance. outsourcing 1. PENDAHULUAN

Kinerja seorang karyawan didalam organisasi tentunya tidak terlepas dari kepribadian, kemampuan serta motivasi karyawan tersebut dalam menjalankan tugas dan pekerjaanya tentunya tidak terlepas dari motivasi yang ada dalam diri pegawai tersebut, dan motivasi seorang pegawai akan terlihat dari aktivitas-aktivitas yang dilakukannya dalam melaksanakan tugas dan pekerjaannya didalam organisasi.

Sumber daya manusia merupakan aset yang paling penting dalam suatu perusahaan karena sumber daya manusia memiliki peranan sebagai subyek pelaksanaan kebijakan dan kegiatan operasional sebuah perusahaan. Maka setiap organisasi haruslah memperhatikan dan memberdayakan sumber daya manusia yang dimilikinya dengan baik agar organisasi dapat berkembang.

Mempekerjakan karyawan dalam status ikatan kerja (outsourcing) sekarang ini menjadi

pertimbangan yang strategis bagi pemilik atau pemimpin perusahaan baik itu perusahaan milik negara maupun perusahaan milik swasta dan keputusan mempekerjakan karyawan

dengan status ikatan kerja (outsourcing) atau karyawan tetap menjadi salah satu kebijakan

strategis bagi sebuah organisasi. Banyak perusahaan outsourcing yakni perusahaan yang

pemberi kerja, sehingga perusahaan yang memerlukan tenaga tidak perlu susah-susah mencari, menyeleksi dan melatih tenaga kerja yang dibutuhkan(Gunarto, 2006).

Saat ini fenomena memilih kebijakan untuk menggunakan tenaga kerja outsourcing ini

semakin bertambah populer saat terjadinya krisis ekonomi global yang melanda hampir seluruh negara di dunia ini tidak terkecuali Indonesia. Banyak perusahaan yang berhadapan dengan penurunan tingkat penjualan, dan disisi lain kebutuhan biaya hidup karyawan meningkat karena kenaikan harga bahan kebutuhan pokok, maka terjadilah konflik antara karyawan yang menuntut kenaikan upah tetapi manajemen kesulitan memenuhi karena kondisi perusahaan menurun dan akibatnya cukup banyak perusahaan yang terpaksa tutup karena situasi tersebut.

Dengan semakin banyaknya tenaga kerja yang bekerja dengan status kontrak bukan berarti semua karyawan dapat menunjukkan kinerja yang baik, seperti halnya di PT. Catur Karya Sentosa sebagai penyalur tenaga kerja kontrak menghadapi masalah-masalah yang menunjukkan rendahnya kinerja mereka masih terlihat, seperti kemampuan yang belum memadai, motivasi yang kurang bahkan kepribadian karyawan yang kurang baik, sebagai contoh ada karyawan yang tidak diperpanjang kontraknya karena karyawan tersebut mencuri, adanya karyawan yang bekerja sebagai satpan tetapi sering ketiduran saat tugas, dalam beberapa tahun terakhir ini PT. Catur Karya Sentosa juga menghadapi masalah dengan sumber daya manusia yang mereka miliki seperti halnya pengembalian sumber daya manusia/tenaga kontrak milik PT. Catur Karya Sentosa dari beberapa perusahaan yang tentunya karena memiliki masalah di tahun 2009 dan 2010 saja karyawan mereka yang dikembalikan oleh perusahaan sebanyak 7 orang yaitu 3 orang tahun 2009 dan 4 orang tahun 2010, pengembalian tenaga kerja yang diakibatkan oleh rendahnya kemampuan tenaga kerja tersebut dan tidak sesuai dengan yang dibutuhkan perusahaan bahkan juga diakibatkan karena tenaga kerja tersebut memiliki kepribadian yang kurang baik seperti melawan pada atasan, mencuri dan lain-lain, dan hal ini akan berakibat buruk terhadap citra perusahaan penyedia tenaga kerja dalam hal ini PT. Catur Karya Sentosa.

Karyawan yang dikembalikan selama dua tahun diatas merupakan jumlah yang cukup besar apabila dibandingkan dengan jumlah karyawan sekarang yaitu sebanyak 42 orang. Selain masalah diatas PT. Catur Karya Sentosa juga menerima laporan tentang data-data absensi karyawan dari beberapa perusahaan dalam empat bulan terakhir ini.

Dalam rangka memberdayakan pegawai yang ada maka PT. Catur Karya Sentosa harus mampu memotivasi pegawainya agar mau dan bersemangat dalam melakukan pekerjaanya didalam perusahaan, selain itu perusahaan meningkatkan kemampuan karyawan dan harus memperhatikan kepribadian karyawan maupun calon karyawan. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Kepribadian, Kemampuan Kerja dan Motivasi Karyawan Terhadap Kinerja SDM Outsourcing Pada PT. Catur Karya Sentosa Medan

2. METODE PENELITIAN

Jenis penelitian berupa deskriptif kuantitatif, Nazir (2005) menyatakan bahwa penelitian deskriptif adalah metode dalam penelitian status kelompok manusia, suatu pemikiran ataupun suatu kelas peristiwa pada masa sekarang yang bertujuan untuk membuat deskripsi, gambaran, atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

Adapun sifat penelitian adalah explanatory research Sugiyono (2003) menyatakan bahwa,

penelitian explanatory merupakan penelitian yang bermaksud menjelaskan kedudukan

Populasi dalam penelitian ini adalah seluruh karyawan Outsourcing PT. Catur Karya Sentosa Medan yang berjumlah 42 orang yang di tempatkan dibeberapa perusahaan yaitu Graha Niaga, Perumahan Alam Hijau, First Finance, Sumut Pos, Karaoke Nav II, Toko Asia, Restourant Asean Light, Tumble Tots, Tobrubber, Intraco Penta, Dynea Mugi, dan Intraco.

Adapun sampel dalam penelitian ini adalah seluruh populasi dalam penelitian ini

(sensus) yaitu semua pegawai kontrak yang dimiliki oleh PT. Catur Karya Sentosa Medan yang ditempatkan di 12 perusahaan di Medan dengan jumlah 42 orang, dan cara pengambilan sampel dilakukan dengan menjumpai langsung ke perusahaan dimana karyawan tersebut bekerja dengan mempedomani data yang ada di PT. Catur Karya Sentosa Medan tentang jumlah karyawan, nama, dan tempat bekerja karyawan.

3. HASIL PENELITIAN DAN PEMBAHASAN

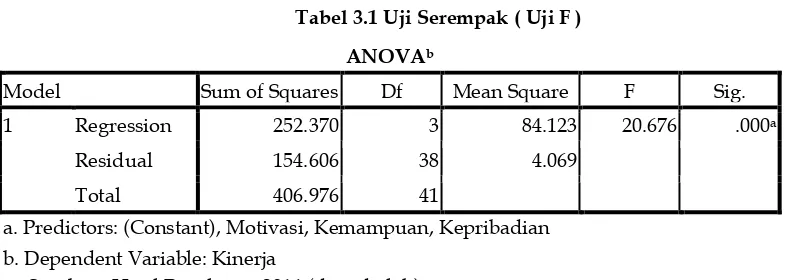

Uji Serempak (Uji F)

Untuk menguji hipotesis ini digunakan statistik F dengan kriteria pengambilan keputusan jika nilai Fhitung lebih besar dari Ftabel , maka H0 ditolak dan H1 diterima.

Berdasarkan Tabel 3.1 di bawah ini dapat diketahui bahwa Fhitung = 20,676 dan Ftabel = 3,48,

dalam hal ini Fhitung lebih besar dari Ftabel dan nilai signifikan adalah 0.00 lebih kecil dari

nilai alpha 0.05, maka keputusanya adalah H0 ditolak dan H1 diterima, dengan diterimanya

hipotesis alternatif menunjukkan variabel bebas (kepribadian, kemampuan, dan motivasi) mampu menjelaskan keragaman dari variabel terikat (kinerja) dalam hal ini variabel Motivasi, Kepemimpinan, dan Budaya Organisasi secara serempak berpengaruh signifikan

terhadap kinerja SDM Outsourcing Pada PT. Catur Karya Sentosa Medan, atau dapat kita

katakan variabel kepribadian, kemampuan dan motivasi mampu menjelaskan kinerja SDM Outsourcing Pada PT. Catur Karya Sentosa Medan.

Tabel 3.1 Uji Serempak ( Uji F ) ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 252.370 3 84.123 20.676 .000a

Residual 154.606 38 4.069

Total 406.976 41

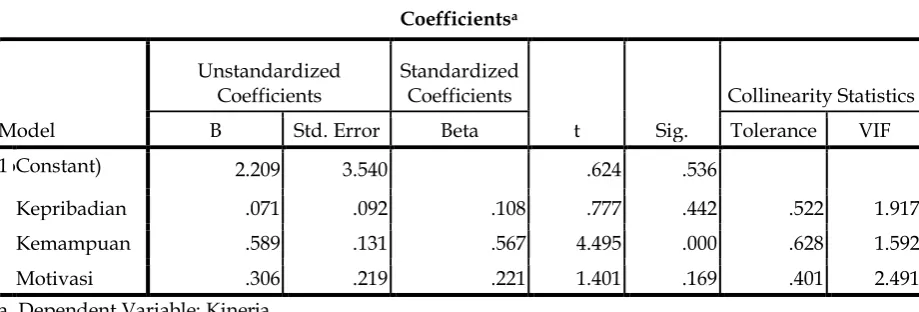

a. Predictors: (Constant), Motivasi, Kemampuan, Kepribadian b. Dependent Variable: Kinerja

Sumber : Hasil Penelitian, 2011 (data diolah)

Uji Parsial (Uji t)