View of PENGARUH PENJUALAN DAN BIAYA PRODUKSI TERHADAP LABA USAHA PADA PT MAYORA INDAH, TBK TAHUN 2009-2015

Teks penuh

Gambar

Dokumen terkait

Pengujian hipotesis dalam penelitian ini menggunakan alat analisis regresi linier berganda dengan uji t, uji F dan koefisien determinasi (R 2 ). Populasi dari

Pengujian hipotesis dalam penelitian ini menggunakan alat analisis regresi linier berganda dengan uji t, uji F dan koefisien determinasi (R 2 ). Populasi dari

Dari tabel ANOVA diatas dapat dilihat nilai signifikansi uji F sebesar 0,040, karena nilai signifikansi lebih kecil dari 0,05 maka keputusan yang diambil dengan

Penelitian ini memfokuskan pada permasalahan biaya produksi, biaya penjualan dan peningkatan laba pada UKM tahu di Kecamatan Bantul khususnya di Kelurahan

Penelitian ini memfokuskan pada permasalahan biaya produksi, biaya penjualan dan peningkatan laba pada UKM tahu di Kecamatan Bantul khususnya di Kelurahan

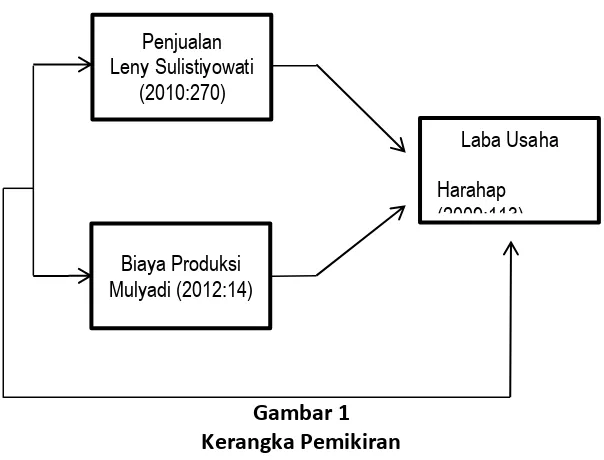

Maksud dari penelitian ini adalah untuk mengetahui pengaruh biaya produksi terhadap penjualan dan laba operasi pada perusahaan manufaktur sektor barang konsumsi periode

Pada kesempatan yang berbahagia penulis mengangkat sebuah judul penelitian yang berjudul “PENGARUH BIAYA PRODUKSI, BIAYA OPERASIONAL, DAN VOLUME PENJUALAN TERHADAP LABA BERSIH

ii ABSTRAK Syahrani Fadhila, 71190313034, Pengaruh Biaya Produksi, Biaya Operasional Dan Volume Penjualan Terhadap Laba Bersih Perusahaan PT Permata Logistics & Supply.. Skripsi