THE INFLUENCE OF VOLUME OF SALES AND PRODUCTION

COSTS OF ON NET INCOME

( IN

PT.METRODATA ELECTRONICS Tbk)SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Jenjang S1

Program Studi Akuntansi

Oleh : Sumayah 21106003

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Penelitian ini dilakukan pada PT. Metrodata Electronics Tbk. Tujuan penelitian ini adalah untuk mengetahui pengaruh volume penjualan dan biaya produksi terhadap laba bersih pada PT. Metrodata Electronics Tbk baik secara parsial maupun simultan. Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan kuantitatif.

Populasi yang digunakan dalam penelitian ini yaitu laporan keuangan tahunan yang terdiri atas Laporan Laporan Laba/Rugi, penjualan dan catatan atas laporan keuangan PT. Metrodata Electronics Tbk pada tahun 2002 sampai dengan tahun 2009. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dengan jumlah data yang diolah sebanyak 8 tahun. Data yang digunakan adalah data sekunder. Metode statistik yang digunakan adalah analisis regresi liner berganda dan korelasi dengan menggunakan program SPSS 18.0 For Windows.

Hasil penelitian ini menunjukkan bahwa Secara bersama-sama (simultan) volume penjualan dan biaya produksi memberikan kontribusi atau pengaruh sebesar 72,5% terhadap laba bersih pada PT. Metrodata Electronics Tbk. Hasil pengujian menunjukkan bahwa volume penjualan dan biaya produksi secara bersama-sama memiliki pengaruh yang signifikan terhadap laba bersih pada PT. Metrodata Electronics Tbk. Dan secara parsial volume penjualan memberikan kontribusi atau pengaruh terhadap laba bersih pada PT. Metrodata Electronics Tbk. Hasil pengujian menunjukkan bahwa volume penjualan secara parsial memiliki pengaruh yang signifikan terhadap laba bersih pada PT. Metrodata Electronics Tbk. Kemudian secara parsial biaya produksi memberikan kontribusi atau pengaruh terhadap laba bersih PT. Metrodata Electronics Tbk. Namun hasil pengujian menunjukkan bahwa biaya produksi secara parsial memiliki pengaruh yang signifikan terhadap laba bersih pada PT. Metrodata Electronics Tbk.

The research was conducted at PT. Metrodata Electronics Tbk. The purpose of this study was to determine the effect of sales volume and production costs to net income at PT. Metrodata Electronics Tbk either partially or simultaneously. The research method used is descriptive method with quantitative approach.

The population used in this research that the annual financial report which comprises the Consolidated Profit / Loss, sales and notes to financial statements. Metrodata Electronics Limited in 2002 until 2009. Sample selection is done by using purposive sampling method with the amount of data processed as many as 8 years old. The data used are secondary data. Statistical method used is multiple linear regression analysis and correlation using SPSS 18.0 For Windows.

The results of this study indicate that Taken together (simultaneously) in sales volume and production costs contribute to or influence for 72.5% of net income at PT. Metrodata Electronics Tbk. Test results show that the volume of sales and production costs together have a significant effect on net income at PT. Metrodata Electronics Tbk. And the partial volume of sales contributed to net income or influence on the PT. Metrodata Electronics Tbk. Test results showed that sales volume partially have a significant effect on net income at PT. Metrodata Electronics Tbk. Then the partial cost of production contributed to net income or the influence of PT. Metrodata Electronics Tbk. But test results showed that the cost of production is partially to have a significant effect on net income at PT. Metrodata Electronics Tbk.

iii Assalamu’alaikum Wr.Wb.

Puji dan syukur penulis panjatkan kepada Allah SWT, karena berkat rahmat dan hidayah-Nya, penulis dapat menyelesaikan skripsi ini, dengan judul

“Pengaruh volume penjualan dan biaya produksi terhadap laba bersih Pada PT. Metrodata Electronics Tbk.” Untuk memenuhi persyaratan dalam menempuh sarjana di Fakultas Ekonomi Program Studi Akuntansi Universitas Komputer Indonesia.

Penulis sadar bahwa skripsi ini jauh dari kesempurnaan, karena keterbatasan pengetahuan dan wawasan. Oleh karena itu, Penulis mengharapkan sumbangan kritik dan saran dari pembaca demi kesempurnaan skripsi ini di masa yang akan datang.

iv

Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE.,M.Si., selaku Ketua Program Studi Akuntansi sekaligus sebagai Wali Kelas serta Penguji yang telah membantu dalam proses akademik dan mengarahkan penulis dalam penyelesaian skripsi. 4. Wati Aris Astuti, SE., M.Si., Selaku Dosen Pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan skripsi ini. 5. Lilis puspitawati, SE., M.Si., Ak., selaku Dosen Penguji yang telah

memberikan saran-saran yang sangat berguna dalam proses penyelesaian skripsi ini.

6. Seluruh Staff Dosen Pengajar Program Studi Akuntansi yang telah memberikan ilmu serta motivasinya.

7. Segenap Pimpinan PT. Metrodata Electronics dan bursa efek Indonesia

(BEI) yang telah memberikan waktu, tenaga dan bantuannya yang berharga untuk memberikan kesempatan kepada penulis dalam melakukan penelitian.

v

makasih atas kasih sayang, dukungan, Doa dan bantuanya.

10. Seluruh guru-guruku dari SD, SLTP dan SMA yang selama ini telah

memberikan ilmu pengetahuan yang sangat berguna bagi penulis dan selalu mendoakan untuk kesuksesan penulis. Terima kasih atas semua jasa-jasamu guruku.

11. Buat sahabat-sahabatku seperjuanganku Lady, Anne, Rezha, Egi, Aldy yang bersama-sama berjuang menyelesaikan skripsi ini.

12. Untuk teman-teman di Ak-1 dan Ak-4 salam kompak selalu.

13. Untuk teman-teman kantorku Bank BNI Ayu, Yanti, Nuy, Nene, Tintin, Filma makasih buat dukungannya.

14. Seluruh pihak yang telah membantu penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Akhir kata semoga Allah SWT membalas segala amal kebaikan dan ketulusan dari semua pihak yang telah membantu penulis dalam penyusunan skripsi ini.

iv

Bandung, Juli 2011

1

1.1. Latar belakang penelitian

manajemen suatu perusahaan adalah laba yang dihasilkan dari operasional perusahaan.

(http://bluesboyz.blogspot.com/2010/04/biaya-variabel-per-unit-pesanan khusus.html).

Perusahaan merupakan salah satu sarana yang dapat menunjang program pemerintah di berbagai sektor perekonomian. Seiring dengan perkembangan dunia usaha yang semakin pesat ini akan membawa dampak persaingan perdagangan yang ketat, terutama pada perusahaan sejenis. Dengan demikian perusahaan dituntut bekerja lebih efisien supaya dapat tetap bertahan dalam bidangnya masing-masing. Dilihat dari segi globalisasi persaingan lebih tajam karena untuk masuk ke dalam pasar global, banyak faktor-faktor yang harus ditingkatkan dan diperbaiki. Faktor-faktor tersebut adalah kualitas, ketepatan waktu, dan tentu saja modal. Persaingan global yang dihadapi perusahaan tersebut memaksa para manajemen perusahaan untuk mengambil keputusan yang berkualitas berdasarkan fakta-fakta yang ada. Tujuan perusahaan walaupun yang satu dengan yang lainnya belum tentu sama, tetapi pada umumnya tujuan perusahaan terutama adalah memperoleh laba yang sebesar-besarnya untuk menjaga kelangsungan hidup perusahaan. (Agus Suseno,2009).

dan mengendalikan Laba. Dua faktor penentu laba yaitu (1) pendapatan yaitu arus masuk atau peningkatan nilai aset dari suatu entity atau penyelesaian kewajiban dari entity atau gabungan dari keduanya selama periode tertentu yang berasal dari penyerahan/ produksi barang, pemberian jasa atas pelaksana kegiatan lainnya yang merupakan kegiatan utama perusahaan yang sedang berjalan. (2) biaya yaitu semua pengorbanan yang perlu dilakukan untuk suatu proses produksi, yang dinyatakan dengan satuan uang menurut harga pasar yang berlaku, baik yang sudah terjadi maupun yang akan terjadi. ( Ellys Delfrina Sipangkar,2008).

Laba adalah perbedaaan antara pendapatan dengan beban jika pendapatan melebihi beban maka hasilnya adalah laba bersih. Laba bersih adalah selisih lebih pendapatan atas beban-beban dan merupakan kenaikan bersih atas modal kerja yang berasal dari kegiatan usaha selama periode tertentu.

Bagi perusahaan yang berorientasi laba, pasti akan selalu berusaha untuk meningkatkan laba yang diperolehnya. Segala macam cara akan ditempuh untuk mendapatkan laba yang lebih besar. Misalnya dengan meningkatkan atau memperluas pangsa pasar, meningkatkan kinerja karyawan dan mengefisiensikan segala sumber daya yang dimiliki serta menekan biaya-biaya yang dikeluarkan untuk menghasilkan produk yang dijual tersebut. Tentunya dengan mutu yang berkualitas, dengan biaya yang efektif dan seefisien mungkin, sehingga biaya produksi dapat terkendalikan. (Zose Rizal Sipayung,2009).

Biaya produksi tersebut akan berpengaruh terhadap penentuan harga jual yang tujuan utamanya mencapai laba yang diinginkan oleh Perusahaan tersebut

Dengan adanya biaya produksi maka besar pengaruhnya biaya produksi tersebut dalam menentukan laba yang akan dicapai oleh perusahaan pada saat penjualan produk nantinya, laba tersebut merupakan sisa dari pendapatan penjualan. Adanya tuntutan untuk bersaing maka setiap perusahaan berusaha untuk memenangkan persaingan diantaranya dengan menciptakan inovasi-inovasi baru dan penggunaan teknologi produksi yang lebih canggih dalam usaha meningkatkan produktivitasnya untuk menghasilkan produk yang berkualitas dengan harga yang bersaing atau terjangkau sehingga produk tersebut dapat diterima oleh pasar. Kegiatan penjualan adalah salah satu factor penentu atas perolehan laba yang optimal, karena laba akan timbul jika penjualan produk lebih besar dibandingkan dengan biaya-biaya yang dikeluarkan masalah berat yang dihadapi oleh perusahaan adalah masalah penjualan dan pencapaian laba yang optimal. (Lingga Mulyana : 2002).

Bahwa adanya hubungan antara volume penjualan terhadap laba bersih adalah volume penjualan dan laba bersih pada PT. Metrodata Electronics Tbk. tahun 2002 sampai dengan 2009 bahwa dengan semakin meningkatnya volume penjualan teryata membawa keuntungan yang sangat besar bagi perusahaan. Hal ini bisa dikatakan mempunyai hubungan yang sempurna yaitu volume penjualan naik maka laba bersih akan terdorong untuk naik juga ,sebaliknya apabila volume penjualan turun maka laba bersih akan terdorong untuk turun juga.

(effendi : 2000).

PT. Metrodata Electronics Tbk Adalah Perusahaan yang bergerak dalam bidang teknologi informasi. Masalah yang timbul pada PT. Metrodata Electronics Tbk adalah Volume Penjualan dari tahun ke tahun mengalami peningkatan Tetapi laba yang diperoleh PT. Metrodata Electronics Tbk yang mengalami penurunan. Untuk lebih jelasnya dapat dilihat pada Tabel dibawah ini:

Tabel 1.1

Volume Penjualan Dan Laba Perusahaan PT. Metrodata Electronics Tbk

Periode 2002-2009

(Dalam Miliar) Tahun Volume Penjualan Laba Bersih

2002 994.80 37.94

Dari tabel tersebut, dapat dilihat adanya fenomena bahwa laba bersih dalam perkembanganya tidak selalu mengalami kenaikan secara signifikan dari tahun ke tahunya. sedangkan dari data Volume penjualan selalu mengalami kenaikan dari tahun ketahun, hal ini tidak sejalan dengan laba bersih yang dihasilkan oleh PT Metrodata Electronics Tbk.

laba bersih akan terdorong untuk naik juga , sebaliknya apabila volume penjualan turun maka laba bersih akan terdorong untuk turun juga.

Dari fenomena yang terjadi pada PT. Metrodata Electronics Tbk tersebut terlihat pada tahun 2003 dan 2009 yang laba bersihnya mengalami penurunan sedangkan Volume Penjualan tetap naik dari tahun ke tahunya.,seperti yang sudah dijelaskan sebelumnya dapat diketahui adanya masalah yang dihadapi oleh PT Metrodata Electronics yaitu perkembangan laba bersih pada PT Metrodata Electronics dari tahun ke tahunya tidak mengalami kenaikan secara signifikan seperti yang diharapkan hal itu bisa dilihat dari data laporan keuanganya dari tahun 2002-2009 yang cenderung mengalami fluktuasi. Sedangkan Biaya produksi setiap tahunnya juga cenderung mengalami kenaikan, Volume penjualan setiap tahunnya mengalami kenaikan pula jumlahnya hal ini diharapkan dapat meningkatkan laba yang bisa diperoleh oleh PT Metrodata Electronics dari hasil penjualan yang merupakan kontribusi yang cukup besar dalam meningkatkan pendapatan. Pendapatan tersebut dikurangi biaya-biaya dan akhirnya akan menghasilkan laba. Tetapi hal ini belum tentu laba yang diperoleh oleh PT.

Metrodata Electronics Tbk cenderung naik juga,hal ini dikarenakan adanya peningkatan biaya produksi, penjualan yang tidak seimbang sehingga laba bersih yang diperoleh PT. Metrodata Electronics Tbk tidak maksimal.

pengujian hipotesis menunjukan bahwa terdapat pengaruh yang positif antara biaya produksi dengan laba.

Berdasarkan latar belakang diatas,maka penulis tertarik untuk membahas dan meneliti yang berjudul “Pengaruh Volume Penjualan Dan Biaya Produksi Terhadap Laba Bersih Pada PT. Metrodata Electronics Tbk.

1.2. Identifikasi Masalah dan Rumusan Masalah

1.2.1. Indentifikasi Masalah

Dari Uraian latar belakang penelitian, ada beberapa masalah yang ingin penulis kemukakan, sebagai berikut:

1. Tahun 2003 volume penjualan pada PT. Metrodata Electronics Tbk mengalami penurunan di bandingkan tahun sebelumnya, sedangkan laba mengalami penurunan hal ini disebabkan adanya penjualan yang menurun, kurangnya mengadakan promosi dan biaya produksi mengalami kenaikan. 2. Tahun 2009 volume penjualan mengalami kenaikan sedangkan laba

1.2.2. Rumusan Masalah

Adapun rumusan masalah yang di hadapi dari penelitian ini adalah sebagai berikut:

1. Bagaimana volume penjualan dan biaya produksi Pada PT. Metrodata Electronics Tbk.

2. Seberapa pengaruh volume penjualan dan biaya produksi secara parsial

terhadap laba bersih Pada PT. Metrodata Electronics Tbk.

3. Seberapa pengaruh volume penjualan dan biaya produksi secara simultan

terhadap laba bersih Pada PT. Metrodata Electronics Tbk.

1.3.Maksud Dan Tujuan

1.3.1. Maksud Penelitian

Maksud penelitian ini adalah untuk mengetahui Pengaruh volume penjualan danbiaya produksi terhadap laba bersih pada PT Metrodata Electronics Tbk.

1.3.2. Tujuan Penelitian

Adapun tujuan untuk melakukan penelitian ini adalah sebagai berikut:

1. Bagaimana volume penjualan dan biaya produksi Pada PT. Metrodata Electronics Tbk.

2. Seberapa pengaruh volume penjualan dan biaya produksi secara parsial

terhadap laba bersih Pada PT. Metrodata Electronics Tbk.

3. Seberapa pengaruh volume penjualan dan biaya produksi secara simultan

1.4. Kegunaan Penelitian

1.4.1. Kegunaan Praktis

1. Bagi Perusahaan, hasil penelitian ini diharapkan dapat digunakan sebagai masukan dan sebagai sumbangan pikiran serta saran - saran yang dapat membantu perusahaan dalam menjalankan operasinya.

2. Bagi Pihak Lain, diharapkan hasil penelitian ini dapat dijadikan sebagai dasar referensi khususnya mengenai “Pengaruh volume penjualan dan

Biaya Produksi terhadap laba bersih pada PT. Metrodata Electronics Tbk. 1.4.2. Kegunaan Akademis

1. Bagi Pengembangan Ilmu Akuntansi, merupakan referensi tentang pengaruh volume penjualan dan biaya produksi terhadap laba bersih. 2. Bagi Peneliti lain, hasil penelitian dapat dijadikan sebagai referensi dan

tambahan informasi khususnya untuk mengkaji topik-topik dalam judul yang sama.

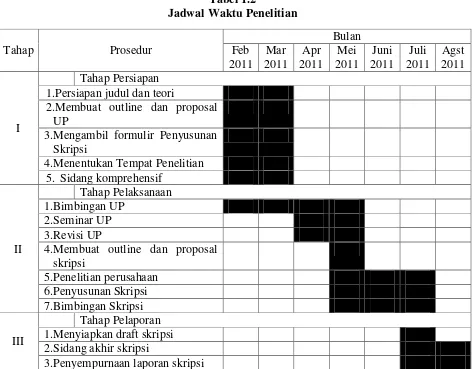

1.5. Lokasi dan waktu Penelitian

1.5.1. Lokasi Penelitian

Dalam penyusunan penelitian ini, penulis melakukan lokasi penelitian dilakukan pada PT. Metrodata Electronics Tbk. yang terdaftar di BEI. Yang beralamat Wisma Metropolitan I, 16th Floor Jl. Jend. Sudirman Kav. 29-31 Jakarta 12920 Telepon: (62-21) 252 4555 dan 570 5998 Faksimili: (62-21) 570 5988

Melalui data yang diperoleh dari situs www.metrodata electronics.co.id dan situs bursa efek Indonesia (www.idx.co.id).

1.5.2. Waktu Penelitian

Adapun waktu pelaksanaan penelitian di laksanakan dari bulan Februari 2011 sampai Agustus 2011. Jadwal penelitian dapat dilihat pada table sebagai

3.Mengambil formulir Penyusunan Skripsi

12 2.1Kajian Pustaka

2.1.1 Volume Penjualan 2.1.1.1Pengertian Volume

Menurut Basu Swasta (2001:31) Volume adalah sebagai berikut:

Volume adalah suatu indikasi mengenai luasnya kapasitas penggunaan, yang diukur dengan selisih antara fixed overhead yang semula dianggarkan dan ditentukan untuk tingkat produksi yang sesungguhnya dicapai, jika overhead tetap yang dihitung lebih rendah dari pada yang semula dianggarkan, akan timbul varians volume yang menguntungkan yang menunjukkan bahwa organisasi beroperasi dengan kapasitas yang lebih rendah dari pada tingkat yang direncanakan, karena masalah ini dapat di interpretasikan dengan berbeda-beda,maka pengertiannya harus ditetapkan menurut konteksnya.

2.1.1.2Pengertian Penjualan

Penjualan merupakan salah satu fungsi pemasaran yang sangat penting bagi perusahaan dalam mencapai sebuah tujuan perusahaan yaitu memperoleh laba untuk menjaga kelangsungan hidup perusahaan. Beberapa para ahli menegemukakan tentang definisi penjualan antara lain.

Menurut M. Narafin (2006:60), Bahwa:

“Penjualan adalah proses menjual, padahal yang dimaksud penjualan

dalam laporan laba-rugi adalah hasil menjual atau hasil penjualan (seles) atau jualan”.

“Penjualan adalah jumlah yang dibebankan kepada pelanggan untuk barang

dagang yang dijual, baik secara tunai maupun kredit”.

Sedangkan menurut Kusnadi (2009:300),Bahwa:

“Penjualan (sales) adalah sejumlah uang yang dibebankan kepada pembeli atas barang atau jasa yang dijual”.

Dari penjelasan diatas dapat disimpulkan bahwa penjualan adalah suatu proses pembuatan dan cara untuk mempengaruhi pribadi agar terjadi pembelian (penyerahan) barang atau jasa yang ditawarkan berdasarkan harga yang telah disepakati oleh kedua belah pihak yang terkait baik dibayar secara tunai maupun kredit.

2.1.1.3Pengertian Volume Penjualan

Pengertian volume penjualan menurut John Downes dan Jordan Elliot Goodman yang diterjemahkan oleh Susanto Budidharmo (2000:646), yaitu :

“Volume penjualan adalah total penjualan yang didapat dari komoditas

yang diperdagangkan dalam suatu masa tertentu”.

Selain itu menurut Alamiyah dan Padji (2003:126), bahwa :

“Volume penjualan yang berhasil dicapai atau ingin dicapai oleh suatu perusahaan pada periode tertentu”.

Rumus volume penjualan sebagai berikut:

Berdasarkan beberapa definisi diatas dapat disimpulkan bahwa volume penjualan merupakan hasil dari kegiatan penjualan yang dilakukan perusahaan dalam usahanya mencapai sasaran yaitu memaksimalkan laba.

2.1.1.4Jenis Dan Bentuk Penjualan

Menurut Basu Swasta (2001:11) Terdapat beberapa jenis penjualan yang bisa dikenal dalam masyarakat diantaranya adalah:

1. Trade Selling

Penjualan Yang terjadi bilamana produsen dan pedagang besar memperhasilkan pengecer untuk berusaha memperbaiki distribusi produk mereka. Hal ini melibatkan kegiatan promosi perdagangan, persediaan dan produk yang baru, jadi titik beratnya adalah para penjual melalui penyalur bukan pada penjualan ke pembeli akhir.

2. Missionary selling

Penjualan berusaha ditingkatkan dengan mendorong pembeli untuk membeli barang dari penyalur perusahaan.

3. Technical Selling

Berusaha Meningkatkan Penjualan dan pemberian saran dan nasihat kepada pembeli akhir dari barang dan jasa.

4. New Business Selling

Berusaha membuka transaksi baru dengan membuat calon pembeli menjadi pembeli seperti halnya yang dilakukan perusahaan asuransi.

5. Responsive selling

Setiap tenaga penjual diharapkan dapat memberikan reaksi terhadap permintaan pembeli melalui Roote driving and Retaining, jenis penjualan ini tidak akan menciptakan penjualan yang besar, namun akan terjalin hubungan pelanggan yang baik yang menjurus pada pembelian ulang.

Selain itu tedapat berbagai macam transaksi penjualan yang dapat diklasifikasikan sebagai berikut:

1. Penjualan Secara Tunai

menyerahkan pembayaran secara tunai dan bisa langsung dimiliki oleh pembeli.

2. Penjualan Kredit

Penjualan non cash dengan tenggang waktu rata-rata diatas satu bulan. 3. Penjualan Secara Tender

Penjualan yang dilaksanakan melalui prosedur tender untuk memenuhi permintaan pihak pembeli yang membuka tender.

4. Penjualan Ekspor

Penjualan yang dilaksanakan dengan pihak pembeli luar negri yang mengimpor barang yang biasanya menggunakan fasilitas Letter of Credit (LC).

5. Penjualan Secara Konsiyasi

Penjualan Barang secara “titipan” kepada pembeli yang juga sebagai

penjualan apabila barang tersebut tidak terjual maka akan dikembalikan pada penjual.

6. Penjualan Secara Grossir

Penjualan yang dilakukan tidak langsung kepada pembeli, tetapi melalui pedagang perantara yang menjadi perantara pabrik atau importir dengan pedagang eceran.

2.1.1.5Faktor Yang Mempengaruhi Penjualan

1. Kondisi dan Kemampuan Pasar

Disini penjual harus dapat meyakinkan pembeli agar berhasil mencapai sasaran penjualan yang diharapkan untuk maksud tertentu, penjual harus memahami masalah penting yang sangat berkaitan yaitu:

a. Jenis dan karakteristik barang yang ditawarkan b. Harga Pokok

c. Syarat Penjualan Seperti pembayaran, Perantaraan garansi dan sebagainya. 2. Kondisi Pasar

Hal yang diperhatikan pada kondisi pasar antara lain :

a. Jenis pasarnya, apakah pasar konsumen, pasar industri, pasar pemerintah atau pasar internasional.

b. Kelompok pembeli dan segmen pasarnya. c. Daya beli.

d. Frekuensi pembeliannya. e. Keinginan Dan Kebutuhan. 3. Modal

Apakah modal kerja perusahaan mampu untuk mencapai target penjualan yang dianggarkan seperti untuk :

a. Kemampuan untuk membiayai penelitian pasar yang dilakukan.

b. Kemampuan membiayai usaha-usaha untuk mencapai target penjualan. c. Kemampuan membeli bahan mentah untuk dapat memenuhi target

penjualan.

4. Kondisi Organisasi Perusahaan

Pada perusahaan besar, biasanya masalah penjualan ditangani oleh bagian penjualan. Lain halnya dengan perusahaan kecil, dimana masalah penjualan ditangani oleh orang yang juga melakukan fungsi-fungsi lain.

2.1.1.6Fungsi Dan Tujuan Penjualan

Menurut Basu Swasta (2003:406) Fungsi penjualan meliputi aktivitas-aktivitas yang dilakukan oleh penjual untuk merealisasikan penjual seperti:

1. Menciptakan permintaan. 2. Mencari pembeli.

3. Memberikan Syarat-Syarat Penjualan. 4. Memindahkan Hak milik.

direalisasikan apabila penjualan dapat dilaksanakan seperti yang telah direncanakan oleh perusahaan. Perusahaan pada umumnya mempunyai tiga tujuan umum dalam penjualan, yaitu:

1. Mencapai Volume penjulan tertentu. 2. Menentukan Laba tertentu.

3. Menunjang pertumbuhan perusahaan.

2.1.2 Pengertian biaya Produksi

Menurut Mulyadi (2007:8) yang dimaksud dengan biaya adalah :

“ Dalam arti luas biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi untuk satuan tertentu”.

Berdasarkan pengertian di atas maka maka dapat disimpulkan bahwa biaya merupakan kasa atau setara kas yang dikorbankan dari sumber ekonomi yang diukur dalam satuan untuk mendapatkan uang atau jasa yang diharapakan dapat memberikan keutungan di masa sekarang atau yang akan datang bagi organisasi.

2.1.2.1Jenis - jenis Biaya

Jenis biaya tergantung dari cara penggolongan atau pengklasifikasian yang dilakukan. Menurut Mulyadi (2005:14) mengungkapkan bahwa jenis-jenis biaya dibebankan menurut cara penggolongan biaya adalah sebagai berikut:

“1. Penggolongan biaya menurut objek pengeluaran;

1 Penggolongan biaya menurut fungsi pokok dalam perusahaan;

2 Penggolongan Biaya Menurut Hubungan Biaya Dengan Sesuatu yang Dibiayai;

4 Penggolongan Biaya Atas Dasar Jangka Waktu Dan Manfaat.”

Adapun penjelasan mengenai penggolongan biaya diatas adalah sebagai berikut:

1. Penggolongan biaya menurut objek pengeluaran :

Penggolongan ini menggunakan nama objek pengeluaran sebagai dasar penggolongan misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut “biaya

bahan bakar”.

2. Penggolongan biaya menurut fungsi pokok dalam perusahaan : a. Biaya Produksi

Biaya ini merupakan biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap pakai atau diperusahaan dagang biasa disebut sebagai biaya pengadaan barang hingga siap dijual.

b. Biaya Pemasaran

Biaya ini adalah biaya yang terjadi untuk memasarkan produk, Contohnya adalah Biaya produksi.

c. Biaya Administarsi dan Umum

Biaya ini merupakan biaya yang mengkoordinasi kegiatan produksi dan pemasaran, Contohnya adalah Gaji karyawan bagian keuangan.

3. Penggolongan Biaya Menurut Hubungan Biaya Dengan Sesuatu Yang Dibiayai

Merupakan biaya yang terjadi yang penyebab satu-satunya adalah karena adanya sesuatau yang dibayar. Contohnya biaya tenaga kerja langsung b. Biaya Tidak Langsung (Indirect Cash).

Adalah biaya yang terjadi tidak hanya disebkan oleh sesuatu yang dibayai. Contohnya adalah gaji yang menjaga gudang.

4. Penggolongan Biaya Menurut Prilakunya Dengan perubahan Volume Kegiatan

a. Biaya Variabel

Biaya ini adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan Volume kegiatan.

b. Biaya Semi Variabel

Biaya ini adalah biaya yang merubah sebanding dengan perubahan Volume kegiatan.

c. Biaya Semi Fixed

Biaya ini merupakan biaya yang tetap pada tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

d. Biaya Tetap

Biaya tetap merupakan biaya yang jumlah totalnya tatap dalam kisaran volume kegiatan tertentu.

Adalah biaya yang mempunyai manfaat lebih dalam suatu periode akuntansi, Contohnya adalah pengeluaran untuk pembelian aktiva tetap. b. Pengeluaran Pendapatan

Adalah pengeluaran yang memiliki manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Penggolongan ini dilakukan berdasarkan tujuan yang hendak dicapai oleh perusahaan tersebut, artinya terdapat penggolongan biaya yang berbeda untuk kebutuhan yang berbeda pula. 2.1.2.2Biaya Produksi

Biaya merupakan objek yang dicatat, digolongkan, diringkas dan disajikan oleh akuntansi biaya. Menurut Bastian Bustami dan Nurlela (2006:4) menjelaskan bahwa :

“Biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang,

yang telah terjadi/akan terjadi untuk mencapai tujuan tertentu”.

Sedangkan menurut Mulyadi (2005:9) menjelaskan bahwa :

“Dalam arti luas biaya adalah pengorbanan sumber ekonomis, yang di ukur dalam satuan uang yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Sedangkan dalam arti sempit biaya dapat diartikan sebagai pengorbanan sumber ekonomi untuk dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva”.

Menurut Harjanto (2003:3), produksi adalah :

“Suatu kegiatan yang berhubungan dengan penciptaan atau pembuatan barang,

jasa atau kombinasinya, melalui proses informasi dari masukan sumber daya produk menjadi keluaran yang diinginkan”.

Sedangkan menurut Daniel Wirajaya (2001:304) mendefinisikan produksi adalah sebagai berikut :

“Produksi adalah suatu proses untuk mengubah bahan baku menjadi barang jadi yang siap untuk dipasarkan”.

Berdasarkan pengertian di atas maka produksi merupakan alat yang digunakan untuk mrngubah atau mengolah sumber daya menjadi produk jadi atau jasa yang berguna.

2.1.2.3 Pengertian Biaya Produksi

Biaya produksi merupakan biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk. Biaya produk yaitu biaya-biaya yang dapat dihubungkan dengan suatu produk, di mana biaya ini merupakan bagian dari perusahaan.

Menurut Mulyadi (2005:14) menjelaskan bahwa Biaya produksi:

“Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku

menjadi produk jadi yang siap-siap untuk di jual”. Rumus Biaya produksi sebagai berikut :

Biaya produksi =

Dari pengertian di atas dapat disimpulkan bahwa biaya produksi adalah biaya-biaya yang terjadi dalam hubungannnya dengan proses pengolahan bahan baku menjadi produk jadi yang siap dijual, produk yang sudah jadi menjadi memiliki nilai jual dan mampu memenuhi dan memuaskan konsumen sesuai dengan kebutuhan konsumen itu sendiri.

2.1.2.4 Unsur-Unsur biaya Produksi

Menurut Garrison dan Noreen (2000:40), unsur-unsur biaya produksi dapat dikelompokan menjadi tiga elemen, yaitu:

“1. Biaya bahan baku langsung

2. Biaya Tenaga kerja langsung 3. Biaya Overhead Pabrik”.

Dari ketiga unsur-unsur biaya produksi diatas dijelaskan sebagai berikut: 1. Biaya Bahan Baku

Menurut M.Munandar (2000:25) menjelaskan bahwa :

“Biaya bahan baku adalah biaya yang dikeluarkan (direct material), merupakan biaya yang terdiri dari semua bahan yang dikerjakan dalam proses produksi, untuk diubah menjadi barang lain yang nantinya akan dijual.”

Transaksi pembelian bahan baku melibatkan bagian-bagian produksi, gudang, pembelian, penerimaan barang dan asuransi. Dokumen sumber dan dokumen pendukung yang dibuat dalam transaksi pembelian bahan baku, terdiri dari prosedur permintaan pembelian bahan baku, prosedur order pembelian, prosedur penerimaan barang di gudang dan prosedur pencatatan keuntungan.

1) Prosedur penerimaan pembelian bahan baku.

Jika persediaan bahan baku yang ada di gudang sudah mencapai tingkat minimum pemesanan kembali ke bagian gudang kemudian membuat surat permintaan pembelian untuk dikirim ke bagian pembelian.

2) Prosedur order pembelian.

Bagian pembelian melaksanakan pembelian atas dasar surat permintaan pembelian dan bagian gudang untuk pemilihan pemasok, bagian pembelian mengirimkan surat permintaan penawaran harga kepada para pemesan, yang berisi permintaan informasi harga dan syarat-syarat pembelian dari masing-masing pemasok tersebut setelah pemasok yang dianggap baik dipilih, bagian pembelian kemudian membuat surat order pembelian untuk dikirim kepada pemasok yang dipilih.

3) Prosedur penerimaan bahan baku.

4) Prosedur pencatatan penerimaan bahan baku di bagian gudang.

Bagian penerimaan menyerahkan bahan baku yang diterima dari pemasok ke bagian gudang menyimpan bahan baku tersebut dan mencatat jumlah bahan baku dalam kartu gudang, kartu gudang ini digunakan untuk bagian gudang untuk mencatat mutasi tiap-tiap barang di gudang.

Jadi yang dimaksud dengan biaya bahan baku ini adalah biaya yang dikeluarkan untuk perusahaan sebagai akibat pembelian bahan baku dan biaya lain-lain yang berkaitan dengan bahan baku.

2. Biaya Tenaga Kerja Langsung

Istilah biaya tenaga kerja langsung digunakan untuk biaya tenaga kerja yang dapat ditelusuri dengan mudah ke produk jadi. Tenaga kerja langsung biasanya disebut juga “touch labor” karena tenaga kerja langsung melakukan kerja tangan atas produk pada saat produksi.

Menurut Mulyadi (2000:343) Biaya Tenaga Kerja Langsung adalah :

“Usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah produk.

Biaya tenaga kerja langsung adalah harga yang dibebankan untuk penggunaan tenaga kerja manusia”.

yang ada di dunia ini terus mengakui tenaga kerja langsung sebagai ketegori yang tersendiri.

3. Biaya Overhead Pabrik

Biaya overhead elemen ketiga biaya manufaktur termasuk seluruh biaya manufaktur yang tidak termasuk dalam bahan langsung dan tenaga kerja langsung.

Menurut M.Munandar (2000:26) mengemukakan bahwa :

“ Biaya overhead pabrik adalah semua biaya yang terdapat serta terjadi dalam lingkungan pabrik, tetapi tidak secara langsung berhubungan dengan kegiatan produksi, yaitu proses mengubah bahan mentah menjadi bahan yang siap dijual.” Biaya overhead pabrik termasuk bahan tidak langsung, tenaga kerja tidak langsung, pemeliharaan dan perbaikan peralatan produksi, listrik dan penerangan, pajak properti, penyusutan dan asuransi fasilitas-fasilitas produksi. Di dalam perusahaan juga terdapat biaya-biaya tersebut yang berkaitan dengan operasi perusahaan yang termasuk kategori biaya overhead produksi.

2.1.2.5 Perhitungan Biaya Produksi 1. Metode Full Costing

Metode penentuan harga pokok produksi adalah cara menghitung unsur-unsur biaya ke dalam harga pokok produksi, baik full costing maupun variable costing. Pengertian Full Costing menurut Mulyadi (2005:17) adalah :

“Full Costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik variabel maupun tetap, ditambah dengan biaya non produksi (Biaya pemasaran, biaya administrasi dan umum)”.

“Full Costing adalah suatu metode dalam penentuan harga pokok suatu produk dengan memperhitungkan semua biaya produksi seperti biaya bahan baku langsung, tenaga kerja langsung dan biaya overhead variabel dan biaya overhead tetap”. Dari dua pengertian di atas dapat disimpulkan bahwa perhitungan biaya dengan menggunakan metode full costing adalah salah satu cara dalam penentuan biaya dimana semua biaya produksi baik yang bersifat variabel maupun yang bersifat tetap diperhitungkan.

Berikut adalah Biaya Produksi Metode Full Costing menurut Mulyadi (2005:20) adalah :

Biaya bahan baku XXX Biaya tenaga kerja langsung XXX Biaya overhead pabrik XXX +

Biaya Produksi XXX

Berdasarkan bagan di atas dapat dilihat bahwa metode full costing memasukkan semua unsur biaya baik yang bersifat tetap maupun tidak tetap (variabel).

2. Metode Variable Costing

Perusahaan dalam menentukan biaya produksinya dengan pendekatan variable costing dilakukan apabila perusahaan memiliki bahan yang menganggur. Penggunaan variable costing ini jangan terlalu sering karena dapat merugikan pemerintah dan investor, karena dengan menggunakan metode ini laba perusahaan yang terhitung lebih kecil dibandingkan dengan metode full costing.

Menurut Mulyadi (2005:18) menjelaskan bahwa :

Menurut Bastian Bustami dan Nurlela (2006:48) menjelaskan bahwa :

“Variable Costing adalah suatu metode dalam penentuan harga pokok suatu produk, hanya memperhitungkan biaya produksi yang bersifat variabel saja.”

Dari pengertian di atas dapat disimpulkan bahwa perhitungan biaya dengan menggunakan metode variable costing adalah salah satu cara dalam penentuan biaya dimana biaya produksi yang bersifat variabel saja yang diperhitungkan.

Berikut adalah Biaya Produksi Metode Variable Costing menurut Mulyadi (2005:20) adalah :

Biaya bahan baku XXX

Biaya tenaga kerja langsung XXX Biaya overhead pabrik variabel XXX +

Biaya Produksi variabel XXX

2.1.3 Pengertian Laba Bersih

Laba indikasi kesuksesan suatu badan usaha atau perusahaan. Keinginan untuk memperoleh laba adalah tujuan utama dari setiap perusahaan, banyak literatur yang membahas mengenai laba diantaranya adalah :

Menurut Soemarso (2005,54) yang dimaksud laba adalah :

“Laba Bersih (net income) adalah selisih lebih pendapatan atas beban-beban dan

Menurut Henry Simamora (2000:25) yang di maksud laba bersih adalah:

“Laba bersih adalah perbedaan antara pendapatan dengan beban, jikalau pendapatan

melebihi beban maka hasilnya bersih”

Rumus Laba bersih sebagai berikut :

Jelas bahwa menurut pendapat diatas, laba dapat dijadikan dimana kebanyakan manajer puncak ataupun manajer unit-unit bisnis mengambil keputusan yang meliputi usulah untuk menambah biaya pada kegiatan bisnis dengan harapan mendapat laba yang lebih baik, hal ini dapat dilihat dari pendapatan penjualan. Keputusan-keputusan itu harus meliputi manfaat dari biaya dan pendapatan. Manajer harus selalu memperoleh informasi yang relevant untuk membuat keputusan oleh pendapat ini sebenarnya wajar saja, dikarenakan tujuan utama dari didirikannya perusahaan untuk memperoleh laba sebesar-besarnya dalam jangka pendek maupun jangka panjang. Karena laba dari suatu perusahaan atau unit usaha dijadikan sebagai tujuan utama, maka laba merupakan alat yang tepat untuk mengukur prestasi dari pimpinan dan manajemen perusahaan, atau dengan kata lain efektifitas dan efisiensi dari suatu perusahaan secara garis besar dilihat dari laba (profit) yang diperoleh.

Walaupun tidak semua dari perusahaan atau organisasi menjadikan laba sebagai tujuan utamanya, tetapi tidak dapat dipungkiri pada organisasi non-profit juga laba diperlukan untuk mempertahankan kelangsungan hidup organisasi

tersebut. Untuk perusahaan yang bertujuan memaksimumkan laba, laba dapat menjamin eksisntesi perusahaan baik dalam operasional maupun kemampuan untuk memberikan deviden yang memuaskan kepada para pemegang saham.

2.1.3.1 Jenis-jenis Laba dan Perhitungan laba

Setiap jenis laba dalam hubungannya dengan perhitungan laba mempunyai suatu perhitungan sendiri seperti menurut Stice dan Skouen (2004:241) jenis-jenis laba dalam kaitannya dengan perhitungan laba-rugi terdiri dari beberapa jenis, yaitu sebagai berikut:

1. Laba Kotor 2. Laba Operasional

3. Laba sebelum dikurangi pajak 4. Laba sesudah pajak atau laba bersih

Adapun Penjelasan dari kutipan diatas adalah: 1. Laba Kotor

Yang dimaksud dengan laba kotor adalah selisih antara hasil penjualan dengan harga pokok persediaan.

2. Laba Operasional

Laba operasional merupakan hasil dari aktivitas yang termasuk rencana-rencana kecuali ada perubahan-perubahan besar dalam ekonomi yang dapat diharapkan akan dicapai setiap tahun. Oleh karna, angka ini menyatakan kemampuan perusahaan untuk hidup dan mencapai laba yang pantas sebagai balas jasa pada pemilik modal.

3. Laba sebelum di kurangi pajak

angka itu adalah yang terpenting kerena jumlah ini menyatakan laba yang pada akhirnya dicapai perusahaan.

4. Laba sesudah pajak atau laba bersih

Laba sesudah pajak atau laba bersih merupakan laba setelah dikurangi dengan pajak. Laba bersih dipindahkan kedalam perkiraan laba ditahan atau Ratainer Earning. Dalam perkiraan ini akan diambil suatu jumlah tertentu untuk dibagikan sebagai deviden kepada para pemegang saham.

Perhitungan Laba suatu peusahaan dapat dilakukan setiap bulan, namun untuk tujuan praktis perhitungan laba sebaiknya dilakukan pada akhir periode akuntansi. Perhitungan ini dituangkan dalam suatu laporan laba-rugi bersamaan dengan penyusunan laporan neraca. Perhitungan laba ini umumnya mempunyai dua tujuan, yaitu:

1. Tujuan Intern

Tujuan ini berhubungan dengan usaha pimpinan untuk menyerahkan aktivitas perusahaan pada kegiatan yang menguntungkan. Informasi tentang laba dapat dipergunakan oleh pimpinan untuk mengevaluasi aktivitas operasi perusahaan dalam periode yang lalu, dan untuk menganalisis dan memperbaikinya serta meningkatkan kemampuan unit usaha dalam menghasilkan laba.

2. Tujuan Ekstern

2.1.3.2 Konsep Laba

Dalam kehidupan yang nyata konsep laba sengat diperlukan dalam proses dunia atau bisnis, dimana konsep ini sebagai pedoman dalam pembuatan laporan keuangan bagi pihak-pihak tertentu dan berguna dalam pengambilan keputusan atau kebijakan yang akan dikeluarkan.

Menurut Sofyan S. Harahap (2002;273) konsep laba terdiri dari berbagai macam bentuk atau jenis diantaranya adalah:

“A. Konsep Laba Akuntansi

B.Konsep Laba Ekonomi

C. Konsep Capital Maintenance”. Adapun penjelasan dari kutipan diatas adalah:

A. Konsep laba akuntansi, dimana konsep ini menyatakan lima dari khas laba yang akuntansi diantaranya adalah :

1. Laba akuntansi didasarkan pada transaksi actual yang dilakukan oleh

perusahaan (terutama pendapatan yang timbul dari penjualan barang atau jasa dikurangi biaya diperlukan untuk mencapai tujuan tertentu).

2. Didasarkan pada postulat periodik dan berhubungan dengan prestasi keuangan perusahaan selama periode tertentu.

3. Didasarkan pada prinsip pendapatan dan membutuhkan definisi

pengukuran dan pengakuan pendapatan.

4. Membutuhkan pengukuran biaya dalam bentuk biaya historis yang

5. Didasarkan pada prinsip matching artinya hasil dikurangi biaya yang diterima atau dikeluarkan dalam periode yang sama.

B. Konsep laba ekonomi, yang menyatakan bahwa laba adalah kenaikan dalam kekayaan dan dikaitkan dengan praktis bisnis. Menurut Fisher seperti yang dikutip Belkoali, laba ekonomi sebagai peristiwa yang dihubungkan dengan tiga tahapan yaitu :

1. Physical income yaitu konsumsi barang atau jasa pribadi yang sebenarnya

memberikan kesenangan fisik dan pemenuhan kebutuhan, laba jenis ini tidak dapat diukur.

2. Real income adalah ungkapan kejadian yang memberikan peningkatan terhadap kesenagan fisik. Ukuran ini yang digunakan adalah “biaya hidup”

(Cost of living).

3. Money income merupakan hasil uang yang diterima dan dimasukin untuk konsumsi dalam memenuhi kebutuhan hidup.

C. Konsep Capital Maintenance menurut Belkaoli ada dua konsep utama pemeliharaan modal atau pemulihan biaya yaitu :

1. Financial Capital (dalam satuan unit uang) yang terdiri :

a. Money Maintenance yaitu modal keuangan yang diukur dengan jumlah unit uang. Modal uang yang diinvestasikan, dipelihara dan laba yang dihasilkan sama dengan perubahan aktiva bersih yang disesuaikan dengan transaksi modal yang dinyatakan dalam satuan uang.

yang dinvestasikan, dipelihara, dan laba yang dihasilkan sama dengan perubahan dalam aktivitas bersih yang disesuaikan dengan transaksi modal yang diinyatakan dalam jumlah unit daya beli.

2. Physical Capacity (dalam satuan unit daya beli umum) terdiri dari :

a. Productive Capacity Maintenance yaitu modal fisik diukur dalam jumlah unit uang kapasitas produksi yang digunakan, dipelihara, kapasitas produksi dapat diartikan sebagai kapasitas fisik, kapasitas untuk beroprasi, volume barang dan jasa yang sama dengan kapasitas atau memproduksi nilai barang dan jasa yang sama.

b. General Purchasing Power Productive Capacity Maintennance, Yaitu Modal fisik diukur dalam jumlah unit daya beli yang sama. Konsep ini disesuaikan dengan tingkat harga umum.

Dari uraian di atas dapat ditarik suatu kesimpulan bahwa konsep laba akuntansi didasarkan pada transaksi aktual, didasarkan pada postulat periodik, didasarkan pada prinsip pendapat, pengukuran biaya dan didasarkan pada prinsip matching yang dilakukan oleh perusahaan. Konsep laba ekonomi adalah kenaikan dalam kekayaan dan bisnis yang dihubungkan dengan tiga tahapan yaitu phisical income, real income, money income. Kemudian konsep capital maintennance yang dihubungkan dengan pemeliharaan modal atau pemulihan biaya yang teerdiri financial capital dan physical capacity.

2.1.3.3 Faktor-faktor Yang Mempengaruhi Laba

dipandang sebagai dasar bagi perpajakan, penentuan kebijakan, pembayaran dividen, pedoman investasi, pengambilan keputusan (decision making), dan unsur prediksi.

Menurut Mulyadi (2001;513) mengemukakan Faktor-faktor yang mempengaruhi terhadap laba, antara lain:

1. Biaya

Biaya yang dapat timbul dari perolehan atau mengolah suatu produk atau jasa akan mempengaruhi harga jual produk yang bersangkutan.

2. Harga Jual

Harga jual produk atau jasa akan mempengaruhi besarnya volume penjualan produk atau jasa yang bersangkutan.

3. Volume penjualan dan produksi

Besarnya volume penjualan berpengaruh terhadap volume produksi akan mempengaruhi besar kecilnya biaya produksi”.

Sedangkan menurut Sofyan S. Harahap (2002;233) menyatakan bahwa faktor-faktor yang mempengaruhi laba diantaranya adalah:

1. “ Perubahan dalam prinsip akuntansi adalah perubahan yang diterima umum dengan prinsip lain yang juga diterima umum yang lebih baik, misalnya menggunakan metode penyusutan straight line yang sebelumnya declining balance, FIFO ke LIFO dan sebagainya.

2. Perubahan dalam taksiran adalah merubah taksiran dari yang ditetapkan setelah taksiran tersebut tidak sesuai dengan apa yang kita taksir, contoh taksiran umur, taksiran deposit, barang tambang dan lain-lain jika beberapa lama kita mendapat informasi yang baru sehingga mengubah taksiran yang lama tersebut.

3. Perubahan dalam pelaporan entity adalah perubahan yang terjadi sebagai akibat dari perubahan yang terjadi sebagai akibat dari perubahan yang material yang terjadi dalam entity yang sebelumnya dilaporkan melalui laporan keuangan misalnya anak perusahaan yang sebelumnya dilaporkan mengalami perubahan penting dibanding dengan keadaan sebelumnya”.

2.1.4 Hubungan Volume Penjualan Terhadap Peningkatan Laba Bersih Keberhasilan suatu perusahaan dapat dilihat pada tingkat laba bersih yang itu sendiri karena tujuan utama perusahaan pada umumnya adalah untuk memperoleh laba bersih yang yang sebesar-besarnya dan pencapaian laba bersih merupakan faktor yang menentukan bagi kelangsungan hidup perusahaan sendiri. Laba bersih bisa didapat secara optimal, jika volume penjualan mencapai hasil yang maksimal.

Dalam hal ini mengetahui hubungan antara volume penjualan dengan laba bersih dapat dilihat pada komponen-komponen dalam laporan laba rugi perusahaan yang saling terkait. Volume penjualan terhadap laba bersih ada hubungan yang erat, karena dalam hal ini dapat diketahui bahwa laba kan timbul jika penjualan produk perusahaan lebih besar dibandingkan dengan biaya-biaya yang dikeluarkan. Laba Bersih diperoleh dari penjumlahan semua pendapatan perusahaan dan kemudian dikurangi dengan biaya-biaya . Faktor utama yang mempengaruhi laba bersih adalah volume penjualan barang dagangan perusahaan.

Sesuai dengan pendapat Budi Rahardjon (2000: 33), bahwa :

“Adanya hubungan yang erat mengenai volume penjualan terhadap peningkatan laba bersih perusahaan dalam hal ini dapat dilihat dari laporan laba-rugi perusahaan, karena dalam hal ini laba akan timbul jika penjualan produk lebih besar dibandingkan dengan biaya-biaya yang dikeluarkan. Faktor utama yang mempengaruhi besar kecilnya laba adalah pendapatan, pendapatan dapat di peroleh dari hasil penjualan barang dagangan”.

Dari teori menunjukan bahwa untuk meningkatkan laba bersih, maka volume penjualan pada suatu perusahaan harus meningkat juga. Volume penjualan yang meningkat dan laba bersih yang diperoleh meningkat juga maka akan membawa keuntungan yang sangat besar bagi perusahaan. Hal ini bisa dilihat dari laba bersih yang didapat oleh suatu perusahaan dalam setiap tahunnya meningkat seiring dengan perubahan volume penjualan.

2.1.5 Hubungan Biaya Produksi Terhadap laba Perusahaan

Dalam suatu industri biaya produksi merupakan salah satu faktor yang sangat penting dalam kegiatan operasi koperasi, dengan menghitung terlebih dahulu besarnya biaya produksi tersebut.

Menurut Mulyadi (2005:11) menyatakan bahwa biaya produksi berpengaruh terhadap laba usaha adalah sebagai berikut :

” biaya produksi merupakan suatu sumber ekonomi yang dikorbankan untuk menghasilkan keluaran, nilai keluaran diharapkan lebih besar daripada masukan yang dikorbankan untuk menghasilkan keluaran tersebut sehingga kegiatan organisasi dapat menghasilkan laba”.

Setiap perusahaan dapat menjalankan perusahaannya tidak hanya mengandalkan kemampuan untuk membeli segala kebutuhan untuk kegiatan produksinya, namun juga harus memperhatikan kemampuan perusahaan dalam mengelola biaya produksinya. Jika perusahaan mampu mengelola biaya produksinya dengan baik maka perusahaan tersebut kemungkinan akan besar mendapatkan keuntungan. Dari teori menunjukan bahwa Untuk memperoleh laba yang maksimal, perusahaan harus mampu menciptakan produk yang berkualitas dan

menghasilkan biaya produksi yang banyak. Dengan demikian berati makin banyak biaya

produksi yang dihasilkan maka makin tinggi pula anggaran biaya produksinya dan untuk

meningkatkan laba bersih, maka volume penjualan pada suatu perusahaan harus meningkat

juga. Volume penjualan yang meningkat dan laba bersih yang diperoleh meningkat juga

maka akan membawa keuntungan yang sangat besar bagi perusahaan.

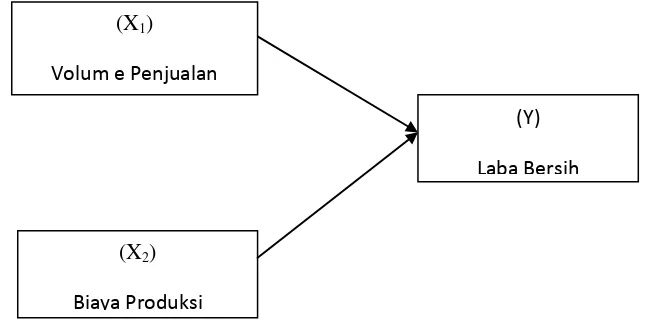

2.2 Kerangka Pemikiran

Kegiatan perencanaan dalam suatu perusahaan sangatlah dibutuhkan untuk mempermudah perusahaan dalam mencapai tujuan yang telah ditentukan sebelumnya. Tujuan yang dimaksud dalam perencanaan adalah mencapai tingkat penjualan yang optimal. Penjualan merupakan ujung tombak dalam mencapai tujuan perusahaan mencari laba bersih yang maksimal.

pada ramalan penjualan. Sehingga volume penjualan bisa dicapai dengan maksimal oleh perusahaan.

Pencapaian volume penjualan akan berlangsung dengan baik apabila perusahaan sebagi pihak penjual menerapkan perencanaan yang baik yang bisa mengoptimalkan penjualan. Dalam setiap penjualan harus ada perencanaan dan strategi serta kerjasama antara bagian yang terkait untuk dapat mencapai sasaran yang telah ditetapkan.

Adapun menurut Marwan (2006:60), bahwa :

“Penjualan adalah suatu usaha yang terpadu untuk mengembangkan

rencana-rencana strategis yang diarahkan pada usaha pemuasan kebutuhan dan keinginan pembeli, guna mendapatkan penjualan yang menghasilkan laba”.

Jadi penjualan merupakan proses menjual barang atau jasa yang dilakukan oleh penjual.

Sedangkan volume penjualan menurut Assegaf Abdullah (2001:444), menyatakan :

“Volume penjualan adalah jumlah unit yang terjual dari unit produksi

suatu pemindahan dari pihak produk ke pihak konsumen, dan tetap pada suatu periode tertentu”.

penjualan naik maka laba bersih yang diperoleh perusahaan akan mengalami kenaikan juga. Dan sesuai sengan pendapat yang diutarakan oleh Budi Rahardjon (2000:33),bahwa :

“Adanya hubungan yang erat mengenai volume penjualan terhadap peningkatan laba bersih perusahaan, karena dalam hal ini laba akan timbul jika penjualan produk lebih besar dibandingkan dengan biaya-biaya yang dikeluarkan. Faktor utama yang mempengaruhi besar kecilnya laba adalah pendapatan,pendapatan dapat diperoleh dari hasil penjualan barang dagangan”.

Salah satu fungsi objektif perusahaan adalah going concern, yaitu bahwa kegiatan suatu perusahaan diharapkan akan berjalan terus menerus, dalam hal ini berkaitan dengan aktivitas produksi.

Perusahaan PT.Metrodata Electronics Tbk Merupakan perusahaan Industri yang memiliki keunggulan daya saing, satu persyaratan penting yang harus dipenuhi oleh perusahaan adalah kemampuan dalam meningkatkan laba. Untuk mencapai Tujuan tersebut perusahaan PT.Metrodata Electronics Tbk harus memperhatikan kegiatan usahanya, dan harus memperhatikan produk yang dihasilkannya telah optimal dan sesuai dengan tujuan yang telah ditetapkan sebelumnya atau tidak, karena dapat berpengaruh terhadap laba yang akan diperolehnya. Untuk menghasilkan suatu produk, perusahaan ini pastinya harus memperhitungkan dahulu besarnya biaya yang akan dikeluarkannya.

Berikut ini adalah pengertian biaya Hansen dan Mowen (2004:40) menjelaskan bahwa :

“Biaya didefinisikan sebagai kas atau nilai ekuivalen kas yang

Memperhitungkan besarnya biaya yang digunakan untuk menghasilkan suatu produk, diantaranya biaya produksi yang digunakan untuk mendapatkan bahan baku yang diperlukan untuk menghasilkan produk tersebut. Secara umum keuntungan atau kerugian adalah perbedaan antara hasil penjualan dan biaya produksi. Sebuah perusahaan dikatakan memperoleh keuntungan jika hasil penjualan lebih besar dari biaya produksi, sedangkan kerugian jika hasil penjualan lebih kecil dari biaya produksi.

Pengertian biaya produksi menurut Mulyadi (2006:14) menjelaskan bahwa:

“Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku

menjadi produk jadi yang siap-siap untuk di jual.”

Dari pengertian di atas dapat disimpulkan bahwa biaya produksi merupakan biaya yang dikeluarkan untuk menghasilkan suatu produk yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Mulai dari kegiatan produksi diwali dengan pembelian bahan baku yang kemudian disimpan dalam bentuk persediaan.

Laba indikasi kesuksesan suatu badan usaha atau perusahaan. Keinginan untuk memperoleh laba adalah tujuan utama dari setiap perusahaan, banyak literatur yang membahas mengenai laba diantaranya adalah :

Commite On Terminology (Sofyan Syafri H.,2004) dalam Aliyal Azmi (2007:12) “mendefinisikan laba sebagai jumlah yang berasal dari pengurangan harga

Jelas bahwa menurut pendapat diatas, laba dapat dijadikan dimana kebanyakan manajer puncak ataupun manajer unit-unit bisnis mengambil keputusan yang meliputi usulah untuk menambah biaya pada kegiatan bisnis dengan harapan mendapat laba yang lebih baik, hal ini dapat dilihat dari pendapatan penjualan. Keputusan-keputusan itu harus meliputi manfaat dari biaya dan pendapatan. Manajer harus selalu memperoleh informasi yang relevant untuk membuat keputusan oleh pendapat ini sebenarnya wajar saja, dikarenakan tujuan utama dari didirikannya perusahaan untuk memperoleh laba sebesar-besarnya dalam jangka pendek maupun jangka panjang. Karena laba dari suatu perusahaan atau unit usaha dijadikan sebagai tujuan utama, maka laba merupakan alat yang tepat untuk mengukur prestasi dari pimpinan dan manajemen perusahaan, atau dengan kata lain efektifitas dan efisiensi dari suatu perusahaan secara garis besar dilihat dari laba (profit) yang diperoleh.

Gambar 2.1

Skema Kerangka pemikiran Tujuan Perusahaan

Kegiatan Produksi

Biaya Produksi

Biaya yang dibeli untuk barang yang dijual

Volume Penjualan

Laba Bersih Penjualan

Pendapatan Yang lebih tinggi

BBB

BTKL

BOP

Dicatat dalam harga pokok penjualan

Hipotesis:

“Analisis Volume Penjualan dan Biaya Produksi Terhadap Laba Bersih “.

Dari kerangka pemikiran tersebut maka dapat dibuat paradigma penelitian. Menurut Sugiyono (2010:42) paradigma penelitian adalah:

“ pola pikir yang menunjukkan hubungan antara variabel yang akan diteliti yang sekaligus mencerminkan jenis dan jumlah rumusan masalah yang perlu dijawab melalui penelitian, teori yang digunakan untuk merumuskan hipotesis, jenis dan jumlah hipotesis, dan teknik analisis statsitik yang akan digunakan”.

Dengan paradigma penelitian, penulis dapat menggunakannya sebagai panduan untuk hipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data dan analisis.

Paradigma pada penelitian ini adalah sebagai berikut:

Gambar 2.2 Paradigma Penelitian

(X2)

Biaya Produksi

(Y)

Laba Bersih

(X1)

Perbedaan dengan Jurnal Sebelumnya

Tabel 2.1

Matrik Penelitian Terdahulu

No Nama Peneliti Judul Hasil Perbedaan Persamaan Sumber

2.3 Hipotesis

Hipotesis tidak lain merupakan jawaban sementara terhadap masalah penelitian, yang kebenarannya harus di uji secara empiris. Hipotesis menyatakan hubungan apa yang kita cari atau yang ingin kita pelajari.

Menurut Moh. Nazir (2006:151) hipotesis adalah:

“Pernyataan yang diterima secara sementara sebagai suatu kebenaran sebagaimana adanya, pada saat fenomena dikenal dan merupakan dasar kerja serta panduan dalam verifikasi. Hipotesis adalah keterangan sementara dari hubungan fenomena-fenomena yang kompleks”.

Berdasarkan kerangka pemikiran tersebut, penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

47

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Objek penelitian menurut Sugiyono (2006:13) adalah sebagai berikut :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable

tentang suatu hal (variabel tertentu)”. Objek penelitian dalam penelitian ini adalah mengenai pengaruh volume

penjualan dan biaya produksi terhadap laba bersih. Penelitian ini dilakukan pada PT. Metrodata Electronics Tbk Yang terdaftar di bursa efek Indonesia.

3.2 Metode Penelitian

Menurut Sugiyono (2010:2) menjelaskan bahwa:

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data numeric (angka), dengan menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2008:147) menyatakan bahwa:

“Metode Analisis Deskriptif adalah statistik yang digunakan untuk

menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Sedangkan penelitian verifikatif menurut Masyhuri (2008:45) adalah sebagai berikut

”Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan

mengatasi masalah yang serupa dengan kehidupan”.

Menurut Sugiyono (2010:8) metode penelitian kuantitatif adalah sebagai berikut :

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian

yang berlandaskan pada sample filsafat positivisme, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data menggunkan istrumen penelitian, analisis data bersifat kuantitatif/ statistik,

dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif analisis dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik.

Penulis menggunakan metode tersebut, karena penelitian ini ditujukan untuk menggambarkan dengan jelas bagaimana pengaruh Volume penjualan dan biaya produksi terhadap laba bersih. Sedangkan, pendekatan yang digunakan dalam penelitian adalah pendekatan kuantitatif, karena data volume penjualan, biaya produksi dan laba bersih yang diperoleh dari penelitian ini berupa data kuantitatif. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan di kumpulkan, diolah, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan dapat ditarik kesimpulan.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi pihak-pihak yang terlibat dalam proses penelitian.

Menurut Nazir (2005:84) desain penelitian adalah:

“Semua proses yang diperlukan dalam perencanaan dan pelaksanaan

Sedangkan desain penelitian menurut Husein Umar (2000:54-55) adalah:

“Rencana dan struktur penyelidikan yang dibuat sedemikian rupa agar

diperoleh jawaban atas pertanyaan-pertanyaan penelitian”.

Dari uraian di atas maka dapat dikatakan bahwa, desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.

Desain penelitian yang digunakan penulis dalam penelitian ini adalah: 1. Mencari dan menetapkan fenomena yang terjadi mengenai laba Bersih di

perusahaan.

2. Menetapkan judul dari fenomena yang didapat, sehingga dapat diketahui apa yang akan diteliti kemudian menentukan identifikasi masalah dalam penelitian.

3. Menetapkan Rumusan Masalah

Rumusan masalah dalam penelitian ini dibagi menjadi tiga yaitu:

1) Bagaimana volume penjualan dan biaya produksi pada Perusahaan PT. Metrodata Electronics Tbk.

2) Seberapa pengaruh volume penjualan dan biaya produksi secara parsial terhadap laba bersih pada PT. Metrodata Electronics Tbk.

3) Seberapa besar pengaruh volume penjualan dan biaya produksi secara simultan terhadap laba bersih pada Perusahaan PT. Metrodata

4. Merumuskan masalah penelitian termasuk membuat spesifikasi dari tujuan luas jangkauan (Scope), hipotesis untuk diuji. Masalah yang diteliti dalam penelitian ini adalah pengaruh volume penjualan (variabel X1) dan biaya produksi (variabel X2) sebagai variabel bebas dan laba bersih (variabel Y) sebagai variabel terikat.

5. Memilih serta memberi definisi terhadap setiap pengukuran variabel. 6. Memilih prosedur dan teknik yang digunakan.

Sampel dalam penelitian ini diperoleh dari laporan keuangan tahunan yaitu dari tahun 2002-2009.

7. Menyusun alat serta teknik pengumpulan data-data.

Teknik pengumpulan data yang digunakan dalam penelitian ini dengan menggunakan dua cara, yaitu pengumpulan data melalui penelitian lapangan atau data yang langsung di peroleh di tempat penelitian dan penelitian kepustakaan atau data yang di peroleh dari sumber lain, seperti buku, literatur, ataupun catatan-catatan perkuliahan.

8. Menghitung pengaruh volume penjualan dan biaya produksi terhadap laba bersih. Selanjutnya pelaporan hasil penelitian termasuk proses penelitian dan interpretasi data.

9. Pelaporan hasil penelitian termasuk proses penelitian dan interpretasikan data. Desain penelitian ini menggunakan pendekatan paradigma hubungan dua variable bebas secara bersamaan dengan satu variable tergantung.

Keteranagan :

X1 = Volume Penjualan X2 = Biaya Produksi Y = Laba Bersih

Gambar 3.1 Desain Penelitian

3.2.2 Operasionalisasi Variabel

Menurut Sugiyono (2010:38), menjelaskan bahwa:

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar, maka dalam penelitian ini terdapat dua variabel yang digunakan yaitu:

X1

Variable Independen

X2

Variable Independen

Y

1. Variabel Independent / bebas (X1)

Pengertianvariabel independent menurut Sugiyono (2009:39) yaitu:

“Variabel independent (bebas) adalah merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependent(terikat).”

Variabel bebas merupakan variabel stimulus atau variabel yang dapat mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi.

Variabel bebas yang diteliti dalam penelitian ini ada dua, pertama (X1) adalah Volume penjualan dan kedua (X2) adalah Biaya produksi.

a. Volume penjualan (X1)

Pengertian volume penjualan menurut John Downes dan Jordan Elliot Goodman yang diterjemahkan oleh Susanto Budidharmo (2000:646), yaitu :

“Volume penjualan adalah total penjualan yang didapat dari komoditas yang

diperdagangkan dalam suatu masa tertentu”.

b. Biaya Produksi (X2)

Mulyadi, (2005:14) mengungkapkan bahwa,

“Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan