vii Universitas Kristen Maranatha

ABSTRACT

The purpose of this research is to know the influence of distribution cost that consists of transportation expenses and warehouse expenses on sales volume at PT. Trisula International Tbk. The hypothesis in this research is “ Transportation expenses and warehouse expenses have possitive impact on sales volume in PT. Trisula International Tbk”. The research method used is descriptive analytic and analytical statistic and using PT. Trisula International data during 2009-2011 periods. In the statistical analysis used multiple regression to see the effect of the independent variables (transportation and warehouse expenses) on the dependent variable (sales volume) using a simultaneous test, partial test, coefficient of determination, and correlation. The results show that simultaneously transportation expenses and warehouse expenses affect the sales volume at PT. Trisula International Tbk include the percentage 28% .

viii Universitas Kristen Maranatha

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh biaya distribusi yang terdiri dari biaya transportasi dan biaya gudang terhadap volume penjualan pada PT. Trisula International Tbk. Hipotesis yang diajukan dalam penelitian ini adalah bahwa “Biaya transportasi dan biaya gudang berpengaruh positif dan signifikan terhadap volume penjualan pada PT. Trisula International Tbk”. Metode penelitian yang digunakan adalah metode analisis deskriptif dan analisis statistik, adapun data yang digunakan merupakan data PT. Trisula International Tbk selama periode 2009 sampai dengan 2011. Pada analisis statistik digunakan metode regresi berganda untuk melihat pengaruh variabel bebas (biaya transportasi, biaya gudang) terhadap variabel terikatnya (volume penjualan) dengan menggunakan uji simultan, uji parsial, koefisien determinasi, dan korelasi. Pengujian hasil penelitian menunjukkan bahwa secara simultan biaya transportasi dan biaya gudang mempengaruhi volume penjualan PT. Trisula International Tbk dengan persentase sebesar 28%.

Kata Kunci : Biaya Transportasi, Biaya Gudang, Volume Penjualan

ix Universitas Kristen Maranatha

1.3. Maksud dan Tujuan Penelitian...4

x Universitas Kristen Maranatha

3.3. Jenis dan Sumber Data...23

3.4. Teknik Pengumpulan Data...24

3.5. Metode Analisis Data...24

3.5.1. Analisis Deskriptif...24

3.5.2. Analisis Data Statistik...24

3.5.2.1. Regresi Linier Berganda...24

3.5.2.1.1. Uji F...25

3.5.2.1.2. Uji t...26

3.5.2.1.3. Koefisien Determinasi...26

3.5.2.1.4. Korelasi...27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...28

4.1. Gambaran Umum Perusahaan...28

4.1.1. Sejarah Singkat PT. Trisula International Tbk...28

4.1.2. Perizinan Perusahaan...29

4.1.3. Lokasi Perusahaan...30

xi Universitas Kristen Maranatha

4.3. Kegiatan Usaha...38

4.3.1. Penjualan Produk...39

4.3.2. Distribusi Produk...42

4.4. Analisis Deskriptif...43

4.4.1. Biaya Transportasi...44

4.4.2. Biaya Gudang...45

4.4.3. Volume Penjualan...46

4.4.4. Statistik Deskriptif...47

4.5. Analisis Data Statistik...48

4.5.1. Regresi Linier Berganda...49

4.5.1.1. Uji-F...51

4.5.1.2. Uji-t...52

4.5.1.3. Koefisien Determinasi...54

4.5.1.4. Korelasi...55

BAB V KESIMPULAN DAN SARAN...57

5.1. Kesimpulan...57

5.2. Saran...57

DAFTAR PUSTAKA...59

LAMPIRAN...61

xii Universitas Kristen Maranatha

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Saluran Distribusi Produk Konsumen... 8

2.2 Saluran Distribusi Produk Industri... 10

2.3 Saluran Distribusi Jasa... 12

2.4 Kerangka Pemikiran... 21

4.1 Struktur Organisasi PT. Trisula International... 31

xiii Universitas Kristen Maranatha

DAFTAR TABLE

No. Tabel Judul Halaman

1.1 Biaya distribusi dan volume penjualan PT. Trisula

International periode 2009-2011... 3

4.1 Biaya Transportasi Tahun 2009 s/d 2011... 44

4.2 Biaya Gudang Tahun 2009 s/d 2011... 45

4.3 Volume Penjualan Tahun 2009 s/d 2011... 46

4.4 Descriptive Statistics... 47

4.5 Biaya Distribusi dan Volume Penjualan... 48

4.6 Coefficients... 50

4.7 Anova... 52

4.8 Model Summary... 55

xiv Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran Judul Halaman

A Perjanjian Dengan Pihak Ketiga... 62

B Hasil Uji SPSS 21... 63

C Produk-Produk... 64

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Saat ini perkembangan konsumen yang semakin kritis dan evaluatif terhadap produk-produk yang mereka inginkan, mengakibatkan produsen harus dapat melakukan penyesuaian dalam kegiatan penjualan produknya, terlebih konsumen pada saat ini berharap agar setiap barang yang mereka inginkan selalu tersedia di pasar dan mudah untuk di akses.

Suatu kegiatan penjualan dilakukan oleh perusahaan untuk mempertahankan eksistensinya. Salah satu faktor yang mendukung kegiatan penjualan pada suatu perusahaan yaitu mengenai distribusi. Menurut Indriyo (2000: 253), secara garis besar pendistribusian dapat diartikan sebagai suatu kegiatan yang harus dilakukan oleh pengusaha untuk menyalurkan, menyebarkan, mengirimkan, serta menyampaikan barang yang dipasarkannya itu kepada konsumen.

PT Trisula International Tbk adalah perusahaan yang bergerak dalam bidang perdagangan pakaian jadi. Perusahaan ini merupakan distributor utama dari merk internasional Jack Nicklaus di Indonesia, selain itu juga memiliki beberapa produk lokal antara lain yaitu : JOBB, Man Club, dan UniAsia yang dihasilkan oleh anak perusahaannya.

Bab I : Pendahuluan 2

Universitas Kristen Maranatha menjadi salah satu hal yang penting dalam kegiatan penjualan oleh perusahaan, mengingat cakupan wilayah distribusinya sudah tersebar luas. Distribusi dianggap sangat penting, karena produk yang dihasilkan PT Trisula International Tbk sudah mempunyai kualitas yang baik, dan harga yang cukup bersaing, tetapi ketika distribusinya tidak dikelola dengan baik, maka produk tersebut tidak akan sampai ke tangan konsumen. Hal inilah yang akan berdampak buruk, sehingga perusahaan akan mengalami suatu kerugian, baik dalam bentuk materi maupun citranya di mata konsumen.

Kegiatan distribusi pada perusahaan ini dilakukan dengan membuka gerai sendiri atau melalui kerja sama dengan beberapa department store. Dalam melakukan kegiatan distribusi, perusahaan harus mengeluarkan sejumlah biaya, sehingga unsur biaya distribusi berperan penting dalam pencapaian tujuan perusahaan. Tanpa adanya biaya distribusi, produk yang akan dijual tidak dapat sampai ke tangan konsumen dan akan berpengaruh terhadap penjualan perusahaan. Menurut Pass (1994: 163), biaya distribusi merupakan biaya yang dibutuhkan dalam distribusi produk termasuk biaya pengepakan, transportasi, gudang dan biaya penyimpanan.

Bab I : Pendahuluan 3

Universitas Kristen Maranatha

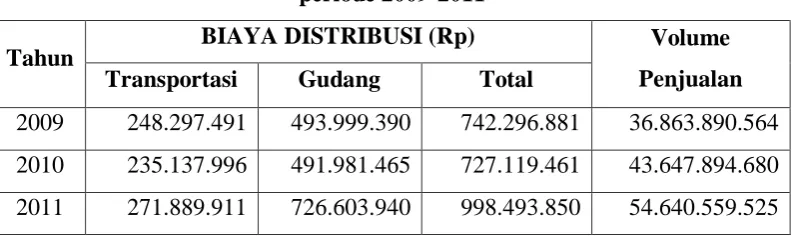

Tabel 1.1.

Biaya Distribusi dan Volume Penjualan PT. Trisula International periode 2009-2011

Tahun BIAYA DISTRIBUSI (Rp) Volume Penjualan Transportasi Gudang Total

2009 248.297.491 493.999.390 742.296.881 36.863.890.564 2010 235.137.996 491.981.465 727.119.461 43.647.894.680 2011 271.889.911 726.603.940 998.493.850 54.640.559.525 Sumber: PT. Trisula International

Pada tabel 1.1 di atas dapat dilihat mengenai fluktuasi biaya distribusi (biaya transportasi dan biaya gudang) dan peningkatan volume penjualan pada PT. Trisula International Tbk selama periode tahun 2009 sampai dengan 2011. Fluktuasi pada biaya distribusi ini dianggap menarik bagi penulis untuk diteliti lebih lanjut, untuk melihat bagaimana sebenarnya pengaruh antara biaya distribusi terhadap volume penjualan pada PT. Trisula International Tbk. Berkaitan dengan hal inilah maka penelitian dilakukan, adapun judul yang diambil oleh penulis adalah “Pengaruh Biaya Distribusi Terhadap Volume Penjualan Pada PT. Trisula International Tbk”.

1.2. Identifikasi Masalah

Ditinjau dari fluktuasi biaya distribusi serta peningkatan volume penjualan yang dihadapi oleh PT. Trisula International Tbk, maka dipandang perlu untuk merumuskan tentang biaya distribusi dan volume penjualan.

Bab I : Pendahuluan 4

Universitas Kristen Maranatha 1. Biaya Gudang, yaitu biaya yang digunakan perusahaan untuk segala

keperluan di pergudangan, seperti biaya pemeliharaan, seperti biaya pemeliharaan, biaya untuk keperluan alat tulis, serta gaji pegawai bagian pergudangan.

2. Biaya Transportasi, yaitu biaya yang digunakan untuk biaya pengiriman barang dari produsen ke konsumen.

Adapun volume penjualan PT. Trisula International Tbk yang akan diteliti oleh penulis adalah hasil penjualan selama periode tahun 2009 sampai dengan tahun 2011.

Berdasarkan uraian tersebut maka dapat diidentifikasikan permasalahannya adalah “Bagaimana pengaruh biaya distribusi (biaya transportasi dan biaya gudang)

terhadap volume penjualan pada perusahaan PT Trisula International Tbk”.

1.3. Maksud dan Tujuan Penelitian

Bab I : Pendahuluan 5

Universitas Kristen Maranatha

1.4. Kegunaan Penelitian

Hasil penelitian ini tentunya diharapkan dapat digunakan oleh berbagai pihak terkait. Adapun kegunaan yang diharapkan tersebut dari penelitian ini adalah:

a. Bagi Perusahaan

Sebagai informasi dan masukan bagi perusahaan dalam menghadapi hambatan-hambatan dalam masalah biaya distribusi.

b. Bagi Penulis

Sebagai sarana untuk menambah pengetahuan dan pemahaman penulis mengenai biaya distribusi yang berkaitan dengan volume penjualan, dengan cara membandingkan antara teori-teori dengan praktek yang sebenarnya terjadi dalam perusahaan.

c. Bagi Peneliti Lain

57 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang dilakukan penulis, maka dapat diambil kesimpulan, bahwa biaya distribusi yang terdiri dari biaya transportasi dan biaya gudang secara serempak berpengaruh terhadap volume penjualan pada PT. Trisula International Tbk.

5.2. Saran

Berdasarkan hasil penelitian dan pembahasan, maka saran yang dapat diberikan penulis adalah sebagai berikut:

1. PT. Trisula International Tbk sebaiknya memfokuskan perhatian pada biaya distribusi meliputi biaya transportasi dan biaya gudang karena biaya-biaya tersebut termasuk pada bagian biaya yang penting dalam menyampaikan barang dari perusahaan kepada konsumen. Walaupun demikian masalah efisiensi biaya dan ketepatan waktu pengiriman tetap harus diperhatikan.

Bab V : Kesimpulan Dan Saran 58

Universitas Kristen Maranatha 3. Disarankan pada peneliti berikutnya untuk dapat mencari faktor-faktor lain yang

59 Universitas Kristen Maranatha

Daftar Pustaka

Abdullah, Ibrahim, 2001. Dictionary Of Accounting Revised Edition. Jakarta Timur; Mario Grafika.

Downes, John dan Jordan Elliot Goodman, 1994. Kamus Istilah Keuangan & Investasi, Edisi Ketiga, Penerbit PT. Elex Media Komputindo, Jakarta.

Gitosudarmo H. Indriyo, 2000. Manajemen Pemasaran, Edisi Pertama, Yogyakarta; BPFE Yogyakarta.

Jogiyanto, 2010. Metodologi Penelitian Bisnis : Salah Kaprah dan Pengalaman-Pengalaman, Edisi Pertama, Cetakan Ketiga, Yogyakarta; BPFE Yogyakarta.

Komarudin, 1983. Ensiklopedia Menejemen, Penerbit Alumni, Bandung.

Kotler,Philip dan Gary Amstrong, 2001. Prinsip-Prinsip Pemasaran, Jilid 2, Edisi 8, Jakarta; Erlangga

Kotler, Philip, 2001. Manajemen Pemasaran di Indonesia, Edisi pertama, Salemba Empat, Jakarta.

Majalah SWA. 2008. http://swa.co.id/. Diakses, sabtu, 6 Oktober 2012.

Mulyadi, 2010. Akuntansi Biaya, Edisi Lima, Cetakan Sepuluh, UPP-STIM YKPN, Yogyakarta.

Nasution, Irmayan Aryani. (2008). Analisis Kebijakan Biaya Saluran Distribusi Terhadap Peningkatan Volume Penjualan Pada PT Socfindo Medan. Fakultas Ekonomi. Universitas Sumatera Utara Medan.

Pass, Christopher dan Bryan Lowes, 1994. Kamus Lengkap Ekonomi, Edisi Kedua, Erlangga, Jakarta.

Rayburn, Letricia Gayle, 2000. Cost Accounting: Using a Cost Management Approach, Edisi Enam, Cetakan Satu, Erlangga, Jakarta.

Sastradipoera, Komaruddin, 2003. Manajemen Marketing, Edisi satu, Penerbit Kappa-Sigma, Bandung.

Sinarmas Sekuritas. 2012. http://www.sinarmassekuritas.co.id/. Diakses, sabtu, 14 Oktober 2012.

60

Universitas Kristen Maranatha Supriyono, R.A, 2000. Akuntansi Biaya : Perencanaan dan Pengendalian Biaya

Serta Pembuatan Keputusan, Edisi Kedua, Buku Kedua, BPFE, Yogyakarta.

Swasta, Basu Dh dan Irawan, 2000. Manajemen Pemasaran Modern, Edisi Pertama, PT. Raja Grafindo Persada, Jakarta.