PEMAKSIMUMAN UTILITAS KEUNTUNGAN BANK

DENGAN KONTROL OPTIMUM STOKASTIK

AISIAH PUTRI PRATIWI

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pemaksimuman Utilitas Keuntungan Bank dengan Kontrol Optimum Stokastik adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

AISIAH PUTRI PRATIWI. Pemaksimuman Utilitas Keuntungan Bank dengan Kontrol Optimum Stokastik. Dibimbing oleh ENDAR HASAFAH NUGRAHANI dan TONI BAKHTIAR.

Pada umumnya, bank menggunakan Aturan Basel II untuk menentukan besaran modal yang harus disediakan. Modal bank tersebut dialokasikan untuk investasi bank pada pinjaman, provisi, pemenuhan konsumsi deposito dan untuk pemenuhan komponen-komponen bank lainnya. Namun, besar alokasi pada tiap komponen-komponen tersebut belum memaksimumkan nilai harapan utilitas konsumsi pada selang periode tertentu dan nilai harapan utilitas keuntungan di akhir periode. Dengan kontrol optimum stokastik, nilai harapan utilitas total bank akan dimaksimumkan dengan tiga peubah kontrol yaitu nilai investasi bank pada pinjaman, provisi, dan konsumsi deposito. Sebagai kendala adalah pergerakan peubah keuntungan berupa persamaan diferensial stokastik, sehingga masalah optimasi ini disebut dengan masalah kontrol optimum stokastik dengan fungsi objektif berupa nilai harapan dari diskonto utilitas total bank pada selang periode tertentu. Masalah kontrol optimum stokastik ini diselesaikan menggunakan persamaan Hamilton-Jacobi-Bellman (HJB).

Kata kunci: masalah kontrol optimum stokastik, model perbankan, persamaan diferensial stokastik, persamaan Hamilton-Jacobi-Bellman (HJB)

ABSTRACT

AISIAH PUTRI PRATIWI. Maximizing the Profit of Banking Utilities by Using Stochastic Optimal Control. Supervised by ENDAR HASAFAH NUGRAHANI and TONI BAKHTIAR.

Generally, a bank uses Basel II rules to determine how much the bank capital should be available. The capital is managed by bank as loan, provision, depository consumption, and other bank’s accomplishments. However, each allocation value may not yet maximize the value expectation of consumption utilities in specific time period and the value axpectation of profit utilities in terminal time. By using stochastic optimal conrols, the value expectation of total utilities will be maximized with three control variables, i.e. bank’s investment in loan, provision, and depository consumption. The rate of profit as constraint is in the form of stochastic differential equation, so this process is called stochastic optimal control process, with the objective function is the value expectation of the discounted total utilities in specific time period. This stochastic optimal control problem is solved by Hamilton-Jacobi-Bellman (HJB) equations.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada

Departemen Matematika

PEMAKSIMUMAN UTILITAS KEUNTUNGAN BANK

DENGAN KONTROL OPTIMUM STOKASTIK

AISIAH PUTRI PRATIWI

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Pemaksimuman Utilitas Keuntungan Bank dengan Kontrol Optimum Stokastik

Nama : Aisiah Putri Pratiwi

NIM : G54090032

Disetujui oleh

Dr Ir Endar Hasafah Nugrahani, MS Pembimbing I

Dr Toni Bakhtiar, MSc Pembimbing II

Diketahui oleh

Dr Berlian Setiawaty, MS Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2012 ini ialah pemodelan ekonomi keuangan, dengan judul Pemaksimuman Utilitas Keuntungan Bank dengan Kontrol Optimum Stokastik.

Terima kasih penulis ucapkan kepada Ibu Dr Ir Endar Hasafah Nugrahani, MS dan Bapak Dr Toni Bakhtiar, MSc selaku pembimbing, serta Ibu Ir. Retno Budiarti, MS yang telah banyak memberi saran. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, dan seluruh keluarga, serta teman-teman serumah, atas segala doa dan kasih sayangnya, serta para dosen, staf, dan seluruh civitas akademik Departemen Matematika IPB yang telah memberikan ilmu dan bantuan kepada penulis.

Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2013

DAFTAR ISI

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

TINJAUAN PUSTAKA 2

Definisi 2

Persamaan Diferensial Stokastik 5

Masalah Kontrol Optimum Stokastik 7

Beberapa Istilah Perbankan 10

HASIL DAN PEMBAHASAN 12

Model Matematika dan Pembahasan 12

Proses Optimasi 16

Studi Kasus 18

SIMPULAN 24

DAFTAR PUSTAKA 24

LAMPIRAN 26

DAFTAR GAMBAR

1 Pengaruh waktu dan keuntungan awal terhadap total utilitas eksponen 20 2 Pengaruh waktu dan keuntungan awal terhadap total utilitas pangkat 23

DAFTAR LAMPIRAN

1 Sifat proses Wiener 26

2 Formula Ito 27

3 Persamaan Hamilton-Jacobi-Bellman (HJB) 28

PENDAHULUAN

Latar Belakang

Perekonomian secara luas didefinisikan sebagai seluruh kegiatan produksi dan konsumsi yang saling berkaitan. Istilah ini dapat menunjuk pada kegiatan di suatu negara atau kelompok negara. Dalam perekonomian, alokasi sumber daya ditentukan oleh keputusan-keputusan mengenai produksi, penjualan, dan pembelian yang dibuat oleh perusahaan, rumah tangga, dan pemerintah (Lypsey et al. 1995).

Bagian dari perekonomian dinamakan dengan sektor perekonomian. Sebagai contoh, sektor pertanian dan peternakan adalah bagian dari perekonomian yang menghasilkan komoditas pertanian dan peternakan. Selain sektor pertanian dan peternakan, terdapat tujuh belas sektor perekonomian lain yang diperhitungkan oleh Bank Indonesia, yaitu perikanan; pertambangan dan penggalian; industri pengolahan; listrik, gas dan air; konstruksi; perdagangan besar dan eceran; penyedia akomodasi; transportasi, perdagangan dan komunikasi; jasa keuangan; real estate, usaha persewaan dan jasa perusahaan; administrasi pemerintahan, pertahanan dan jaminan sosial wajib; jasa pendidikan; jasa kesehatan dan kegiatan sosial; jasa kemasyarakatan, sosial budaya, hiburan dan perorangan lainnya; jasa perorangan yang melayani rumah tangga; badan internasional dan badan ekstra internasional lainnya; dan kegiatan-kegiatan lainnya. Beberapa penelitian dan data menunjukkan bahwa sektor jasa keuangan merupakan sektor yang paling berpengaruh terhadap perekonomian secara keseluruhan, khususnya di kawasan Jabodetabek. Oleh karena itu, penulis mencoba memahami fenomena jasa keuangan khususnya perbankan di samping alasan akademik penulis di bidang matematika yang erat dengan pembahasan tentang keuangan.

Pada hakikatnya tujuan dari kegiatan ekonomi adalah untuk mengoptimalkan keuntungan atau kepuasan dengan kendala sumber daya yang terbatas. Seorang atau sekelompok konsumen melakukan kegiatan konsumsi dengan tujuan memaksimalkan kepuasan. Sedangkan seorang atau sekelompok produsen melakukan kegiatan produksi dengan tujuan memaksimalkan keuntungan. Penyedia jasa keuangan dalam hal ini perbankan juga memiliki misi untuk mencapai keuntungan maksimum dengan kendala-kendala yang ada.

2

bank di pinjaman (loan) dan provisi (biaya kegagalan atau kehilanganpinjaman) juga dapat dijadikan peubah kontrol untuk memaksimumkan keuntungan bank.

Faktor lain yang berpengaruh dalam proses optimasi keuntungan adalah ketentuan dalam pengawasan dan peraturan-peraturan. Saat ini, peraturan bank diadopsi dari Aturan Basel II yang diimplementasikan secara luas sejak akhir tahun 2007. Aturan Basel II mengadopsi tiga pilar utama, yaitu kebutuhan modal minimum, proses pengawasan, dan disiplin pasar. Tiga pilar tersebut dihubungkan menjadi kesatuan rasio modal bank dengan risk-weighted asset (RWA) yang disebut dengan rasio kecukupan modal (capital adequacy ratio, CAR). CAR merupakan kewajiban bank umum untuk menyediakan modal minimum sebesar persentase tertentu dari seluruh variasi aset yang terboboti risiko yang melekat sebagaimana ditetapkan oleh Bank Indonesia. CAR berperan penting dalam penentuan indeks kelayakan modal yang dipegang oleh bank. Meskipun kecukupan modal bank diatur dalam Aturan Basel II, tidak menjadi masalah jika modal bank ditingkatkan dengan mengeluarkan kekayaan atau menjual sekuritas atau membuat peraturan keuntungannya sendiri (Petersen et al. 2007).

Tujuan Penelitian

Tujuan dari penelitian ini adalah

1. Mempelajari masalah kontrol optimum stokastik di bidang perbankan.

2. Menentukan konsumsi deposito, nilai investasi bank di pinjaman dan provisi sebagai komponen kontrol dalam proses kontrol optimum stokastik yang akan memaksimalkan utilitas total bank.

3. Melakukan studi kasus penerapan kontrol optimum stokastik untuk mengilustrasikan utilitas total yang sudah dimaksimalkan.

TINJAUAN PUSTAKA

Definisi

3

Peubah Acak

Misal ruang contoh, suatu fungsi : disebut peubah acak jika untuk setiap interval , : adalah suatu kejadian (Ghahramani, 2005).

Nilai Harapan

Nilai harapan dari peubah acak diskret dengan himpunan nilai kemungkinan dan fungsi massa peluang didefinisikan dengan

.

Nilai harapan ada jika jumlah persamaan di atas konvergen (Ghahramani, 2005).

Nilai harapan dari peubah acak kontinu dengan himpunan nilai kemungkinan dan fungsi massa peluang didefinisikan dengan

.

Nilai harapan ada jika jumlah integral di atas konvergen.

Proses Stokastik

Proses stokastik , adalah suatu koleksi (gugus, himpunan, atau kumpulan) peubah acak (random variable) yang memetakan suatu ruang contoh (sample space) Ω ke suatu ruang semesta , dengan berupa suatu selang waktu atau berupa himpunan waktu. Proses stokastik dikatakan proses stokastik dengan waktu kontinu (continous-time stochastic process) jika adalah suatu selang (Ross 2007).

Riap Bebas dan Riap Tetap

Riap (increment) pada proses stokastik adalah kenaikan atau pertumbuhan nilai atau jumlah. Terdapat dua jenis riap yaitu riap bebas dan riap tetap. Penjelasan dua riap tersebut adalah sebagai berikut (Ross 2007):

1. Suatu proses stokastik dengan waktu kontinu , disebut memiliki riap bebas jika untuk semua … , peubah acak ,

, , … , adalah bebas.

2. Suatu proses stokastik dengan waktu kontinu , disebut memiliki riap tetap jika memiliki sebaran yang sama untuk semua .

Proses Poisson

Suatu proses pencacahan , disebut proses Poisson dengan laju , , jika dipenuhi tiga syarat berikut (Ross 2007):

1. .

2. Proses tersebut memiliki riap bebas.

3. Banyaknya kejadian pada sembarang selang waktu dengan panjang memiliki sebaran Poisson dengan nilai harapan . Jadi untuk semua , ,

! , , , ….

4

orang yang mengantri pada selang waktu acak tertentu tidak bergantung pada banyaknya orang yang mengantri pada selang waktu sebelumnya atau sesudahnya. Banyaknya orang yang mengantri pada sembarang selang waktu dengan panjang memiliki sebaran Poisson dengan nilai harapan , di mana menyatakan laju bertambahnya orang yang mengantri. Dari kondisi-kondisi yang sudah disebutkan, masalah antrian dapat dinyatakan sebagai proses Poisson. Pada bidang keuangan, masalah yang memenuhi proses Poisson di antaranya adalah kegagalan pinjaman (loan default).

Gerak Brown dan Proses Wiener

Gerak Brown adalah gerak yang tidak beraturan, sehingga untuk memodelkannya diperlukan suatu pendekatan. Contoh kasus yang mengikuti gerak Brown antara lain pergerakan partikel yang sangat kecil seperti pada tepung jagung pada media liquid. Banyaknya serbuk pada tepung jagung tidak mungkin bisa dihitung besaran eksaknya, sehingga hanya pergerakan serbuk saja yang bisa diteliti dengan bantuan mikroskop. Setelah diteliti, ditemukan bahwa pergerakan serbuk tepung jagung pada media liquid sangat tidak beraturan. Dengan pendekatan proses Wiener nantinya akan didapatkan persamaan diferensial stokastik, selanjutnya dengan menyelesaikan persamaan tersebut akan didapatkan besaran nilai yang mendekati nilai banyaknya serbuk jagung yang diteliti. Pada bidang keuangan hampir seluruh komponen keuangan seperti saham, harga, besaran kredit yang disediakan bank dan komponen-komponen keuangan lainnya mengikuti gerak Brown karena pergerakannya yang sangat tidak teratur (Capasso dan Bakstein 2005).

Sebuah peubah mengikuti proses Wiener jika mengikuti kondisi berikut (Capasso dan Bakstein 2005):

1. terpenuhi.

2. Proses tersebut memiliki riap bebas.

3. menyebar normal , , .

Perluasan proses Wiener pada peubah yang dihubungkan dengan peubah didefinisikan dengan persamaan berikut:

,

dengan merupakan parameter drift dan dikenal dengan parameter varians, serta dan konstan. Sedangkan untuk dan berupa fungsi terhadap peubah dan , proses Wiener diperluas mengikuti persamaan berikut:

, , .

Selanjutnya persamaan tersebut biasa disebut dengan persamaan diferensial stokastik.

Terdapat tiga gerak Brown yang penting dalam aplikasinya di bidang keuangan (Capasso dan Bakstein 2005):

1. Gerak Brown aritmatik: , .

2. Gerak Brown geometrik: , .

3. Proses Ornstein-Uhlenbeck: , .

Sifat Proses Wiener

Jika , } adalah proses Wiener, maka (Capasso dan Bakstein 2005)

5 2. var , untuk semua .

3. , untuk semua , .

Bukti Sifat Proses Wiener di atas diberikan pada Lampiran 1.

Usikan

Usikan (noise) adalah kejadian-kejadian alamiah yang hanya diketahui sebaran peluangnya. Usikan yang diekspresikan ke dalam proses stokastik memenuhi (Oksendal 1995)

Persamaan diferensial stokastik merupakan persamaan diferensial pada proses stokastik dengan waktu kontinu yang mengikuti ketentuan riap

dalam selang , merupakan penjumlahan dari parameter drift dan parameter varians. Parameter drift adalah parameter yang pergerakannya dipengaruhi oleh waktu. Sedangkan parameter varians adalah parameter yang pergerakannya dipengaruhi oleh proses Wiener (Kulkarni 2009).

Misal diberikan parameter drift , dan parameter varians ,

dengan , serta terdapat proses Wiener , maka

persamaan diferensial stokastik memenuhi persamaan berikut (Capasso dan Bakstein 2005):

, , , .

Terhadap persamaan diferensial stokastik di atas, operator diferensial didefinisikan sebagai berikut:

· , · , · . (1)

Formula Ito

Formula Ito merupakan formula dalam proses stokastik yang memberikan cara alternatif dalam menyelesaikan masalah persamaan diferensial stokastik dan integral stokastik. Penyelesaian dengan menggunakan formula Ito akan lebih mudah dibanding dengan menyelesaikan dengan cara umum.

Jika dan jika , :

kontinu dengan turunan-turunan parsial , dan , maka , memenuhi persamaan berikut (Capasso dan Bakstein 2005)

, , , ,

, , , , .

6

Contoh

Berikut adalah contoh persamaan diferensial stokastik dan penyelesaiannya. Namun sebelumnya akan diperkenalkan terlebih dahulu pengembangan persamaan diferensial stokastik dari bentuk persamaan diferensial biasa.

Misal diberikan persamaan diferensial sebagai berikut:

, , (2)

dengan adalah banyaknya populasi pada waktu , dan merupakan laju pertumbuhan pada waktu . Dalam kasus ini diasumsikan nilai tidak diketahui dengan pasti, namun bergantung pada kejadian alamiah yang terjadi selama periode waktu , sehingga bisa diekspresikan ke dalam persamaan (Oksendal 1995)

usikan,

dengan menunjukkan fungsi parameter yang bisa diketahui nilai pastinya. Misal usikan ini diekspresikan ke dalam proses stokastik , persamaan diferensial stokastik (2) bisa ditulis menjadi

,

dengan menotasikan tingkat volatilitas. Jika diasumsikan , maka persamaan di atas menjadi

, atau

. (3)

Jika diubah menjadi yang diasumsikan memiliki riap bebas dengan , maka memenuhi proses Wiener , sehingga .

Jika pada formula Ito dipilih , ln , maka didapatkan pemilihan fungsi tersebut didasarkan pada bentuk

, , ,

, , ,

dengan , ,

7

Jadi penyelesaian persamaan diferensial stokastik (3) ialah .

Masalah Kontrol Optimum Stokastik

Persamaan Hamilton-Jacobi-Bellman

Masalah kontrol optimum stokastik adalah masalah memaksimumkan fungsi objektif

, max , , Φ , ,

dengan menyatakan fungsi utilitas tertentu dan Φ disebut dengan fungsi bequest, yaitu nilai fungsi objektif di akhir periode . Dalam masalah ini terdapat fungsi kendala persamaan diferensial stokastik berikut

, , , ,

dengan nilai peubah state pada waktu awal adalah .

Untuk mendapatkan solusi peubah kontrol yang optimal, pada masalah kontrol optimum stokastik digunakan pendekatan persamaan Hamilton-Jacobi-Bellman (HJB). Persamaan HJB lazim digunakan untuk menyelesaikan masalah kontrol optimum stokastik yang bertujuan menentukan peubah kontrol , dengan kendala berupa persamaan diferensial stokastik. Kontrol tersebut akan memaksimumkan atau meminimumkan fungsi objektif tertentu saat optimasi dimulai dengan state . Persamaan HJB merupakan pengembangan pendekatan program dinamik yang dinyatakan sebagai berikut:

,

max , , , , (4)

, Φ , , (5)

8

Contoh

Tinjau masalah kontrol optimum stokastik berikut. Fungsi objektif:

max, , .

Fungsi kendala:

, ,

dengan , , dan adalah konstanta bernilai real. Dari (4) dan (5) didapatkan persamaan HJB sebagai berikut:

, max

, , , (6)

, . (7)

Dengan menggunakan definisi operator pada (1), persamaan (5) menjadi

max, . (8)

Untuk mendapatkan , argumen pada persamaan (8) diturunkan terhadap kemudian disamadengankan nol seperti berikut:

.

Untuk mendapatkan , argumen pada persamaan (8) diturunkan terhadap kemudian disamadengankan nol seperti berikut:

.

Nilai dan masih bergantung pada yang belum diketahui, sehingga didefinisikan terlebih dahulu fungsi , . Pemisalan fungsi tersebut dipilih untuk mempermudah perhitungan dengan memasukkan fungsi tertentu pada fungsi objektif. Fungsi tersebut harus bergantung pada dan , namun memenuhi argumen pada persamaan HJB setelah didapatkan dan . Dari pemisalan di atas didapatkan

, (9)

dan

. (10)

9

. Jadi, pada , memenuhi persamaan diferensial Bernoulli berikut:

, (11)

dengan dan .

Selain itu, , , harus memenuhi persamaan (7) seperti berikut:

, .

Jika nilai-nilai parameter , , , , dan diketahui, maka fungsi bisa ditentukan dari penyelesaian persamaan diferensial biasa (11). Selanjutnya didapatkan solusi dan optimal dengan menyelesaikan persamaan (9) dan (10).

Masalah Kontrol Optimum Stokastik dengan Diskonto

Masalah kontrol optimum stokastik dengan diskonto adalah masalah memaksimumkan fungsi objektif dengan bentuk berikut

, max , , Φ , ,

dengan menyatakan fungsi utilitas tertentu dan Φ disebut dengan fungsi bequest yaitu nilai fungsi objektif di akhir periode , serta menyatakan tingkat bunga diskonto. Dalam masalah ini terdapat fungsi kendala persamaan diferensial stokastik berikut

, , , ,

diberikan nilai peubah state pada waktu awal adalah .

Persamaan HJB pada masalah kontrol optimum stokastik dengan diskonto ini dinyatakan sebagai berikut:

, max , , , , ,

, Φ , ,

10

Beberapa Istilah Perbankan

Di bawah ini akan dijelaskan beberapa istilah perbankan yang digunakan dalam penelitian ini.

Aset

Aset (assets) adalah suatu sumber daya bernilai ekonomis yang dapat dikelola sampai waktu tertentu sehingga memberi keuntungan pada pemiliknya. Aset merupakan komponen pada pembukuan keuangan individu atau perusahaan yang menggambarkan nilai kekayaan individu atau perusahaan. Contoh aset di antaranya uang kas, utang yang dikelola kembali, dan barang-barang bernilai ekonomi.

Pinjaman

Pinjaman (loan) adalah sejumlah uang, kekayaan atau barang material lainnya yang dipinjamkan kepada pihak lain. Pinjaman akan dikembalikan atau dibayar kembali pada waktu tertentu dengan jumlah yang sama pada saat transaksi peminjaman, namun ditambah dengan bunga dan biaya operasional tertentu. Transaksi peminjaman dilakukan secara resmi dan tertulis dengan ketentuan-ketentuan tertentu, seperti perlu atau tidaknya jaminan, besarnya bunga dan biaya operasional yang harus dibayar pihak peminjam, waktu jatuh tempo, dan persyaratan-persyaratan lain yang harus dipenuhi oleh pihak peminjam. Pinjaman dapat berasal dari individu, perusahaan, lembaga keuangan, dan pemerintah. Pinjaman merupakan sumber utama pendapatan bagi banyak lembaga keuangan seperti bank melalui penggunaan fasilitas kredit.

Provisi

Provisi (provision) adalah cadangan yang harus disediakan oleh bank dan bertujuan untuk menanggung kerugian yang mungkin timbul sebagai akibat tidak diterimanya kembali sebagian atau seluruh pinjaman yang sudah dipinjamkan oleh bank (BI 2010).

Obligasi

Obligasi (treasury securities)adalah surat berharga berupa surat utang yang dikeluarkan oleh penerbit surat utang untuk mendapatkan dana dari pihak pemegang surat utang. Penerbit dikenakan bunga tertentu yang biasanya lebih kecil dari bunga pinjaman. Surat berharga ini bervariasi dengan jatuh tempo yang berbeda-beda. Terdapat dua jenis obligasi yaitu obligasi jangka pendek (treasury bill) dan obligasi jangka panjang (treasury bond) (BI 2010).

Cadangan

11 Risk Weighted Assets (RWA)

RWA didefinisikan berdasar penempatannya pada rekening administratif. RWA adalah besaran dari seluruh variasi aset dalam rekening administratif yang diberikan bobot sesuai kadar risiko yang melekat. Rekening administratif yaitu rekening dalam valuta asing yang dapat menimbulkan tagihan di waktu tertentu (BI 2010).

Liabilitas

Liabilitas (liabilities) adalah sejumlah uang atau barang bernilai ekonomis yang merupakan utang atau kewajiban perorangan atau perusahaan. Liabilitas adalah aspek penting dari operasi perusahaan karena digunakan untuk membiayai operasional perusahaan dan membayar biaya-biaya lain yang bernominal besar (BI 2010).

Deposito

Deposito adalah sejumlah uang dengan ketentuan minimal tertentu yang ditempatkan pada lembaga perbankan untuk diamankan. Pemegang deposito berhak menarik sejumlah uang yang disetorkan sebagaimana diatur dalam syarat dan ketentuan tertentu, sehingga deposito merupakan sebuah kewajiban atau utang yang harus dibayar oleh bank kepada depositor. Ketika seseorang membuka rekening bank dan membuat deposito, pemegang rekening menyerahkan hak legal atas uang tunai sebesar nominal deposito kepada bank. Uang tunai tersebut menjadi aset bank. Karena nominal deposito cukup besar, depositor biasanya mendapatkan asuransi atas deposito yang mereka miliki.

Utang Subordinasi

Utang atau sekuritas subordinasi (subordinate debt) adalah utang atau sekuritas yang memiliki prioritas di bawah utang atau sekuritas lain dalam hal klaim atas aset atau pendapatan. Jika terjadi kebangkrutan, pemegang utang atau sekuritas subordinasi tidak akan mendapatkan klaimnya sampai pemegang utang atau sekuritas yang memiliki prioritas lebih tinggi dibayar penuh. Oleh karena itu, utang atau sekuritas subordinasi lebih berisiko.

Saham

Saham (stock) adalah suatu jenis sekuritas yang menandakan kepemilikan dalam perusahaan dan merupakan klaim atas bagian aset perusahaan dan pendapatan. Dengan kata lain, pemegang saham adalah pemilik perusahaan. Kepemilikan ditentukan oleh jumlah relatif saham yang dimiliki dari seluruh jumlah saham yang beredar. Saham merupakan komponen utama dari kebanyakan portofolio. Secara historis, investasi pada saham paling unggul dibanding investasi lain.

12

penerapan manajemen risiko di bank. Hal ini dicapai dengan cara penyesuaian persyaratan modal dengan risiko dari kerugian kredit dan juga dengan memperkenalkan perubahan perhitungan modal yang disebabkan oleh risiko dari kerugian akibat kegagalan operasional (BI 2010).

HASIL DAN PEMBAHASAN

Model Matematika pada Perbankan

Aturan Basel II mengatur bank untuk melihat keseimbangan risiko aset yang dipegang dan kecukupan modal bank tersebut. Pada penelitian ini, aset dan liabilitas diseimbangkan oleh modal bank dengan hubungan seperti berikut:

, (12)

dengan menotasikan total aset pada waktu , menotasikan liabilitas pada waktu , dan menotasikan total modal bank pada waktu .

Total aset terdiri atas pinjaman Λ, obligasi , dan cadangan . Sedangkan liabilitas terdiri atas deposito ∆, serta total modal terdiri atas modal inti dan modal pelengkap. Modal inti ditunjukkan dengan jumlah kekayaan dari seluruh saham , dengan menyatakan banyaknya saham dan adalah harga pasar saham bank berdasar kekayaan. Modal pelengkap ditunjukkan dengan jumlah utang atau sekuritas subordinasi dan saham atas nama , sehingga diperoleh identitas-identitas berikut:

Λ (13)

(14)

. (15)

Merujuk pada persamaan (13), pertama akan dijelaskan tentang komponen pinjaman di mana perubahan atau pergerakan ketersediaan pinjaman mengikuti gerak Brown geometrik. Untuk memodelkan pergerakan tersebut diperlukan pendekatan proses Wiener. Paremeter drift pada pergerakan pinjaman adalah tingkat bunga pinjaman dikurangi dengan biaya marjinal pinjaman . Biaya marjinal tersebut timbul akibat adanya kegiatan monitoring dan screening. Sedangkan parameter varians adalah keragaman pinjaman . Dari kondisi-kondisi di atas persamaan pergerakan ketersediaan pinjaman Λ bisa diekspresikan sebagai berikut:

Λ Λ Λ ,

dengan adalah proses Wiener.

13 Λ ,

dengan merupakan proporsi aset bank yang diinvestasikan untuk pinjaman pada waktu .

Pada kenyataannya, dalam pengelolaan pinjaman sering terjadi kegagalan atau kehilangan. Kegagalan ini dimodelkan dengan proses Poisson. Oleh karena itu, bank menyiasati keadaan tersebut dengan mempersiapkan kesigapan kehilangan pinjaman atau sering disebut dengan provisi. Jumlah kehilangan pinjaman didefinisikan sebagai berikut:

,

dengan , merupakan tingkat kegagalan atau kehilangan pinjaman. Nilai akan mengalami penurunan jika level aktivitas makroekonomi pada pasar pinjaman membaik dan akan mengalami kenaikan jika level aktivitas makroekonomi pada pasar pinjaman memburuk.

Akibat kegagalan pinjaman dimodelkan dengan proses Poisson maka provisi juga dimodelkan dengan proses Poisson di mana merupakan proses Poisson yang menotasikan risiko kegagalan pinjaman dengan parameter frekuensi . Di sini proses Poisson bebas terhadap proses Wiener , sehingga besarnya yang tidak tertutup oleh provisi , hanya bergantung pada perubahan risiko kegagalan ∆ . Diasumsikan bahwa besarnya biaya yang harus dikeluarkan bank akibat adanya kegagalan pinjaman , diekspresikan sebagai berikut:

,

dengan merupakan kompensasi risiko pinjaman yang harus dibayarkan kepada bank sentral sebagai denda atas kehilangan pinjaman yang dinotasikan dengan dan merupakan provisi aktual pada waktu . Ini berarti bahwa saat bank rugi sebesar pada waktu , menutup kerugian tersebut. Biasanya, provisi yang dibuat oleh bank bisa lebih besar atau lebih kecil dari kehilangan pinjaman yang terjadi. Jika provisi yang disiapkan kurang dari kegagalan pinjaman yang terjadi, maka terdapat biaya provisi akibat penarikan dana dari luar untuk menutup kekurangan provisi yang disediakan. Untuk lebih jelas pernyataan di atas diekspresikan dalam persamaan berikut

. (16)

Selain pinjaman, komponen lain yang membentuk aset sesuai pada persamaan (13) adalah obligasi dan cadangan. Tingkat bunga obligasi diasumsikan sebagai berikut:

.

Kondisi tersebut diaplikasikan oleh bank agar bunga yang didapat dari pinjaman bisa menutup pajak pinjaman yang diasumsikan sebesar bunga obligasi.

14

cadangan penarikan uang oleh depositor yang disebut dengan cadangan , sehingga cadangan bisa diekspresikan sebagai berikut:

∆ ,

dengan merupakan rasio antara cadangan dan deposito. Bank menggunakan sisa deposito sebesar untuk mendapatkan keuntungan baik dengan cara dipinjamkan atau diinvestasikan ke dalam aset seperti obligasi dan saham.

Ketika batasan modal dihubungkan dengan Aturan Basel II sebagai penerapan kerangka pengukuran modal terhadap RWA, ditunjukkan bahwa masalah kecukupan modal bank diekspresikan sebagai berikut:

. ,

dengan merupakan RWA, dan merupakan rasio batasan modal yang harus dipenuhi oleh bank.

Bobot RWA diukur dari jumlah keseluruhan variasi aset pada bank. Dalam penelitian ini, dinotasikan bobot risiko pada obligasi dan pinjaman berturut-turut dinotasikan dengan dan . Nilai mengalami penurunan jika level aktivitas makroekonomi pada pasar pinjaman membaik, dan akan mengalami kenaikan jika level aktivitas makroekonomi pada pasar pinjaman memburuk. Selain itu, terkait rasio batasan modal sebesar 0.08 menurut Aturan Basel II, beberapa bank mengaplikasikan rasio batasan modal tersebut sesuai kebijakan sendiri , namun tetap berkisar lebih besar dari 0.08, serta memenuhi

. (17)

Nilai eksak dari rasio , bisa berbeda di setiap institusi. Kenyataannya, dengan pilihan yang berbeda, beberapa bank mempertimbangkan pertaksamaan (17) dalam bentuk persamaan sehingga menghasilkan pilihan nilai investasi pinjaman , yaitu

.

Kembali pada persamaan keseimbangan awal (12), selain total aset dan besaran modal, komponen lain yang perlu dipertimbangkan sesuai persamaan keseimbangan awal tersebut adalah liabilitas. Di sini hanya dipertimbangkan deposito pada kategori liabilitas. Bank menerima deposito , dengan biaya marginal . Diasumsikan bahwa imbal hasil deposito tidak bergantung pada tingkat bunga obligasi, sehingga walaupun tingkat bunga pada deposito , lebih kecil atau lebih besar dari tingkat bunga obligasi , konsumsi deposito , dinyatakan sebagai berikut:

.

15 mudah untuk dicairkan. Dinotasikan . Jika unanticipated deposits withdrawals lebih besar dari cadangan dan obligasi yang tersedia, maka terdapat biaya penghimpunan dana dari luar . Dalam penelitian ini diasumsikan tidak terjadi unanticipated deposits withdrawals, sehingga .

Pada akhirnya keseimbangan komponen aset, liabilitas dan besaran modal yang sudah dijelaskan di atas akan mendorong keuntungan bank menuju ke titik optimal. Namun sebelumnya diberikan persamaan dinamika keuntungan terlebih dahulu yang nantinya akan menjadi kendala pada proses optimasi. Pada dasarnya pergerakan keuntungan Π diekspresikan seperti berikut:

Π ,

dengan Π menotasikan pergerakan keuntungan, menotasikan pergerakan pendapatan, dan menotasikan pergerakan biaya.

Yang termasuk pergerakan pendapatan adalah pergerakan imbal hasil dari sejumlah keuntungan tertentu yang dikelola ke dalam obligasi Π , pergerakan nilai investasi bank di pinjaman , dan pergerakan tingkat bunga tambahan keuntungan , yang dihasilkan dari aktivitas seperti screening, monitoring, liquidity provision, dan akses untuk sistem pembayaran. Maka pergerakan pendapatan bisa diekspresikan ke dalam persamaan berikut:

Π ,

karena Λ , dan Λ Λ Λ ,

persamaan di atas menjadi

Π Λ

Λ ,

Π

.

Diasumsikan bahwa pajak pinjaman yang harus dibayar oleh bank kepada bank sentral sebesar bunga obligasi, sehingga pergerakan biaya terdiri dari pergerakan pajak pinjaman yang harus dibayar , pergerakan konsumsi deposito terhadap waktu , pergerakan biaya yang harus dikeluarkan bank akibat adanya kegagalan pinjaman , dan pergerakan terhadap risiko kegagalan dari biaya provisi . Maka pergerakan biaya bisa diekspresikan ke dalam persamaan berikut:

, sehingga persamaan pergerakan keuntungan menjadi

Π Π s

,

16

Π Π s

, Π , . (18)

Proses Optimasi

Pada subbab model matematika, terdapat informasi bahwa beberapa bank memanfaatkan beberapa persamaan pada subbab model matematika untuk menentukan nilai investasi bank di pinjaman, konsumsi deposito, dan biaya provisi seperti berikut:

Λ , (19)

, (20)

, untuk . (21)

Namun perlu diketahui bahwa nilai ketiga persamaan berikut belum tentu memaksimalkan utilitas keuntungan dan konsumsi deposito bank. Sehingga dalam penelitian ini akan diberikan alternatif persamaan dari nilai investasi bank di pinjaman, konsumsi deposito dan biaya provisi yang akan memaksimalkan total utilitas bank.

Sebelum masuk pada proses optimasi pada masalah stokastik, akan dijelaskan terlebih dahulu mengenai masalah kontol optimum stokastik. Didefiniskan fungsi objektif adalah fungsi total utilitas dari konsumsi deposito dan keuntungan akhir yang didiskonto dengan keuntungan awal pada waktu ditetapkan. Fungsi objektif tersebut direpresentasikan sebagai berikut:

, max, , Π , (22)

dengan adalah fungsi utilitas untuk konsumsi deposito dan adalah fungsi utilitas nilai keuntungan akhir. Fungsi utilitas tersebut merupakan fungsi naik, terturunkan dua kali, dan turunan keduanya kurang dari nol. Tingkat bunga diskonto dinyatakan dengan .

Sebagai kendala sistem dinamik ialah pergerakan keuntungan pada (18). Dengan asumsi , dan , persamaan (18) menjadi

Π Π

,Π , . (23)

17

, ,

max , ,

max , ,

max , , , , (24)

, . (25)

Bukti persamaan HJB (24) diberikan pada Lampiran 5.

Dari persamaan (24) pada bagian maksimisasi yang pertama, bisa didapatkan solusi optimal nilai investasi bank di pinjaman yang akan memaksimumkan fungsi objektif . Solusi tersebut bisa didapatkan dengan tahapan sebagai berikut:

, ,

sehingga nilai investasi bank di pinjaman optimal adalah ,

, , (26)

Sedangkan solusi optimal konsumsi deposito yang akan memaksimumkan fungsi objektif didapatkan dari persamaan (24) pada bagian maksimisasi yang kedua dengan tahapan sebagai berikut:

,

,

sehingga konsumsi deposito optimal didapatkan dari penyelesaian persamaan

, . (27)

Solusi optimal biaya provisi yang akan memaksimumkan fungsi objektif didapatkan dari persamaan (24) pada bagian maksimisasi yang ketiga dengan tahapan sebagai berikut:

, , ,

sehingga biaya provisi optimal didapatkan dari penyelesaian persamaan

18

Solusi tiga variabel kontrol yang meliputi konsumsi deposito, jumlah investasi bank di pinjaman, dan biaya provisi bisa dihasilkan dengan penyelesaian fungsi objektif yang disubstitusi oleh dua jenis fungsi utilitas berbeda. Setiap fungsi utilitas memberikan nilai variabel kontrol yang berbeda namun tetap mengoptimalkan keuntungan bank.

Studi Kasus

Sebagai contoh ilustratif ditinjau proses pengoptimuman terhadap fungsi utilitas berbentuk fungsi eksponensial dan fungsi pangkat.

Fungsi Utilitas Eksponensial

Dalam kasus ini diasumsikan

exp , γ . (29)

Misal utilitas eksponensial pada (29), maka fungsi objektif (22) menjadi

, max, , .

Akibat solusi peubah kontrol pada persamaan (26), (27) dan (28) masih belum diketahui nilainya, maka dimisalkan fungsi objektif pada (22) memiliki bentuk

, exp , (30)

dengan bergantung pada nilai peubah kontrol , , dan . Pemisalan fungsi tersebut dipilih untuk mempermudah perhitungan dengan memasukkan fungsi tertentu pada fungsi objektif. Fungsi tersebut harus bergantung pada dan , namun memenuhi argumen pada persamaan HJB setelah didapatkan solusi peubah kontrol yang optimal. Dengan didefinisikan pada (30) maka diperoleh

, , ,

, , ,

sehingga dari persamaan (28) diperoleh

ln .

Selain itu, diasumsikan bahwa kegagalan pinjaman bebas terhadap keuntungan, dengan fungsi distribusi peluang merupakan fungsi yang bergantung oleh waktu . Jika provisi , maka biaya provisi setara dengan nilai , sehingga persamaan provisi (16) bisa ditulis

19

min ln , .

Selanjutnya, investasi bank pada pinjaman pada (26) menjadi ,

karena , maka .

Akibat , konsumsi deposito optimal (27) menjadi .

Selanjutnya pada persamaan fungsi objektif (30) harus memenuhi persamaan HJB (24), yaitu

exp

.

Jika dimisalkan

exp ,

maka memenuhi persamaan diferensial orde satu berikut:

Jika nilai-nilai parameter dan fungsi , , , , , , , , dan diketahui, maka fungsi bisa diketahui dengan menyelesaikan persamaan diferensial di atas. Selanjutnya bisa didapatkan nilai fungsi objektif .

Misal dipilih nilai parameter . %, ln , . %,

%, . , . , . , ,

dan . , persamaan diferensial orde satu di atas menjadi

. ln . ln . .

Dengan menggunakan aturan pemisahan peubah pada penyelesaian persamaan diferensial orde satu dan untuk mempermudah perhitungan diasumsikan

didapatkan

. . . . .

20

, . ,

sehingga untuk ,

. . . .

dan fungsi objektif (30) menjadi

, . . . ln . ln . . . . (31)

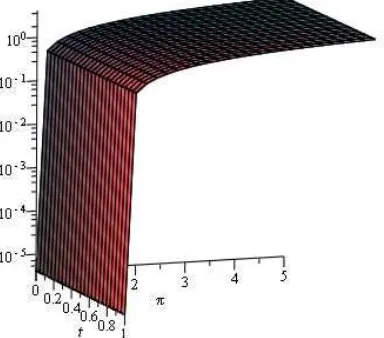

Untuk bergerak dari 0 sampai 5 dan bergerak dari 0 sampai 1, fungsi objektif (31) diberikan pada Gambar 1.

Gambar 1 Pengaruh waktu dan keuntungan awal terhadap total utilitas eksponensial

Gambar 1 di atas menjelaskan bahwa pada selang waktu dan keuntungan , fungsi objektif (31) menunjukkan kenaikan. Semakin besar nilai kedua peubah tersebut, nilai fungsi objektif akan mengalami kenaikan. Namun Gambar 1 di atas tidak menjelaskan untuk selang waktu selain

.

Fungsi Utilitas Pangkat

Dalam kasus ini diasumsikan

,

(32)

di mana dan . Parameter menyatakan bobot keuntungan bank terhadap konsumsi deposito dan sebagai ukuran kecenderungan bank untuk menerima deposito. Misal utilitas pangkat pada (32), maka fungsi objektif (20) menjadi

, max

21 Akibat solusi peubah kontrol pada persamaan (26), (27) dan (28) masih belum diketahui nilainya, maka dimisalkan fungsi objektif pada (22) memiliki bentuk

, , (33)

dengan nilai bergantung pada nilai peubah kontrol , , dan . Pemisalan fungsi tersebut dipilih untuk mempermudah perhitungan dengan memasukkan fungsi acak tertentu pada fungsi objektif. Fungsi acak tersebut harus bergantung pada dan , namun memenuhi argumen pada persamaan HJB setelah didapatkan solusi peubah kontrol yang optimal. Dengan didefinisikan pada (33) maka diperoleh

, ,

, .

Dengan pemisalan fungsi objektif pada (22) menjadi persamaan (33), biaya provisi optimal (28) menjadi

.

Misal diberikan asumsi penambahan tingkat keuntungan dan diasumsikan kegagalan pinjaman proporsional dengan keuntungan, maka

,

Untuk penyederhanaan fungsi kegagalan pinjaman , diberikan . Jika provisi , maka biaya provisi setara dengan nilai , sehingga persamaan provisi (16) bisa ditulis

. Jadi

min , .

Investasi bank pada pinjaman (26) menjadi .

Dan konsumsi deposito optimal (27) menjadi ,

22

max ,

α max ,

. Jika dimisalkan

max ,

α max , ,

maka memenuhi persamaan diferensial berikut: .

Persamaan diferensial di atas disebut dengan persamaan diferensial Bernoulli yang dapat direduksi ke persamaan diferensial linear orde satu. Jika nilai-nilai parameter dan fungsi , , , , , , , , dan diketahui, maka fungsi bisa diketahui dengan menyelesaikan persamaan diferensial di atas. Selanjutnya bisa didapatkan nilai fungsi objektif .

Misal dipilih nilai parameter . , . , . %,

. , , . , , . ,

, , dan . , maka persamaan diferensial di atas menjadi

. . ,

Misal

,

maka.

. .

Jika persamaan di atas dikalikan dengan

,

maka .. .

23 .

. .

Dari persamaan (25), pada waktu akhir , juga harus memenuhi

, . ,

maka untuk ,

. . . . .

Fungsi objektif (33) menjadi

, . . . . . (34)

Untuk bergerak dari 0 sampai 5 dan bergerak dari 0 sampai 1, fungsi objektif (34) diberikan pada Gambar 2.

Gambar 2 Pengaruh waktu dan keuntungan awal terhadap total utilitas pangkat Gambar 2 di atas menjelaskan bahwa pada selang waktu dan keuntungan , fungsi objektif (31) menunjukkan kenaikan. Semakin besar nilai kedua peubah tersebut, nilai fungsi objektif akan mengalami kenaikan. Namun Gambar 2 di atas tidak menjelaskan untuk selang waktu selain

24

SIMPULAN

1. Model pergerakan keuntungan bank diekspresikan ke dalam persamaan diferensial stokastik. Hal ini diakibatkan pergerakan pinjaman dalam penelitian ini dimodelkan dengan memuat unsur nondeterministik. Keuntungan bank dimaksimalkan menggunakan kontrol optimum stokastik dengan konsumsi deposito, nilai investasi bank di pinjaman dan provisi sebagai komponen kontrol.

2. Nilai investasi bank di pinjaman optimal berbanding lurus dengan selisih tingkat bunga pinjaman dengan biaya marjinal pinjaman dan tingkat bunga obligasi serta berbanding terbalik dengan tingkat volatilitas dan rasio antara deposito dan cadangan. Selain itu, nilai investasi bank di pinjaman juga bergantung pada nilai turunan pertama dan kedua dari fungsi nilai. Nilai konsumsi deposito optimal didapatkan dari penyelesaian persamaan turunan pertama fungsi utilitas konsumsi deposito dengan turunan pertama fungsi nilai. Sedangkan nilai provisi opimal didapatkan dari penyelesain persamaan perkalian penggandaan kompensasi risiko pinjaman dengan turunan pertama fungsi nilai yang disamakan dengan turunan pertama fungsi nilai dengan variabel eksogen bergantung pada biaya provisi.

3. Setelah melakukan studi kasus pada jenis utilitas eksponensial dan utilitas pangkat, disimpulkan bahwa semakin lama, total utilitas akan naik. Dari dua input yang diteliti, yaitu waktu dan keuntungan awal, input waktu adalah input yang berpengaruh besar terhadap total utilitas. Sedangkan input keuntungan awal yang tinggi pada kasus utilitas eksponensial akan mengakibatkan peningkatan total utilitas. Pada kasus utilitas pangkat, keuntungan awal yang tinggi mengakibatkan peningkatan total utilitas.

DAFTAR PUSTAKA

Bjork T. 1998. Arbitrage Theory in Continuous-Time. New York (US): Oxford University Press.

[BI] Bank Indonesia. 2010. http://www.bi.go.id/web/id/Kamus.

Capasso V, Bakstein D. 2005. An Introduction to Continuous-Time Stochastic Processes. Boston (US): Birkhauser Boston.

Ghahramani S. 2005. Fundamentals of Probability,3th Edition. New Jersey (US): Pearson Education, Inc.

Hull JC. 2006. Options, Futures, and Other Derivatives, 6th Edition. New Jersey (US): Pearson Education, Inc.

Kulkarni VG. 2009. Modelling and Analysis of Stochastic Systems. Chapel Hill (US): CRC Press.

25 Merton RC. 1992. Continuous Time-Finance. Cambridge (US): Blackwell

Publishers.

Oksendal B. 1995. Stochastic Differential Equations, 4th Edition. Berlin (DE): Springer.

Petersen JM, Petersen MA, Schoeman IM, Tau BA. 2007. Maximizing Banking Profit on Random Time Interval. Journal of Applied Mathematics 29343:1-22.doi:10.1155/2007/29343.

26

Lampiran 1 Sifat proses Wiener

Jika , } adalah proses Wiener, maka (Capasso dan Bakstein 2005)

1. , untuk semua .

2. var , untuk semua .

3. , untuk semua , .

Bukti:

1. , sehingga

. Berdasarkan definisi proses Wiener

dan [ . Maka terbukti .

2. var var , karena , } memiliki riap

bebas, maka var var var , sehingga dari

pembuktian poin (1) dan definisi proses Wiener poin (3) didapatkan

var var .

27 Lampiran 2 Formula Ito

Misal , : kontinu dengan derivatif , dan . Misal proses satu dimensi dengan persamaan diferensial berikut:

, ,

Persamaan diferensial bisa didapat dari pendekatan dengan formula Ito dimensi satu yang didapatkan dari ekspansi formula Taylor berikut (Hull 2006):

, ,

di mana , ,

, ,

, , ,

, ,

dengan mengikuti aturan bentuk multiplikatif, didapatkan ,

, . Jadi

, , , ,

, , , , .

Jika dimisalkan

· · , · , .

Maka

28

Lampiran 3 Persamaan Hamilton-Jacobi-Bellman (HJB)

Bukti:

Pembuktian HJB mengikuti dua strategi berikut:

1. Nilai harapan utilitas pada strategi 1: Utilitas optimal diberikan oleh

, , , .

2. Nilai harapan utilitas pada strategi 2: utilitas selang waktu , dibagi menjadi dua interval yaitu , dan , .

- Untuk interval , , nilai harapan utilitas adalah , ,

- Untuk interval , , nilai harapan utilitas adalah ,

sehingga, total nilai harapan utilitas pada strategi 2 adalah

, , , .

Karena utilitas pada strategi 1 merupakan utilitas optimal, maka didapatkan pertidaksamaan berikut:

, , , , . (35)

Selanjutnya dengan formula Ito didapatkan persamaan berikut:

, ,

,

, , , ,

, , , , , (36)

sehingga dari persamaan (35) dan persamaan (36) didapatkan

, , , , . (37)

Misal

, , , ,

, , , ,

, , , , .

Dengan membagi kedua ruas persamaan (37) dengan dan kemudian dilimitkan tanpa menghiraukan nilai harapannya seperti berikut:

lim

29

, , , , .

Pada akhirnya didapatkan persamaan HJB berikut: ,

max , , , ,

, , ,

30

Lampiran 4 Persamaan Hamilton-Jacobi-Bellman (HJB) dengan diskonto

Bukti:

Pembuktian HJB mengikuti dua strategi berikut:

1. Nilai harapan utilitas pada strategi 1: Utilitas optimal diberikan oleh

, , , .

2. Nilai harapan utilitas pada strategi 2: utilitas selang waktu , dibagi menjadi dua interval yaitu , dan , .

- Untuk interval , , nilai harapan utilitas adalah

, ,

- Untuk interval , , nilai harapan utilitas adalah ,

sehingga, total nilai harapan utilitas pada strategi 2 adalah

, , , .

Karena utilitas pada strategi 1 merupakan utilitas optimal, maka didapatkan pertidaksamaan berikut:

, , , , . (38)

Selanjutnya dengan formula Ito dan akibat dari adanya faktor diskonto, , didapatkan persamaan aplikasi formula Ito berikut (Ross, 2008):

, ,

Dari persamaan (38) dan (39) didapatkan

, , , , , . (40)

Misal

, , , , ,

, , , , ,

, , , , , .

31

lim

. (definisi limit) Bisa ditulis

, , , , , ,

sehingga

, , , , , . (41)

dengan menotasikan operator diferensial dan untuk semua , . Pada akhirnya dari persamaan (42) didapatkan persamaan HJB berikut:

,

max , , , , , ,

32

Lampiran 5 Persamaan Hamilton-Jacobi-Bellman (HJB) dengan diskonto pada persamaan (24)

Persamaan HJB didapatkan dari dua strategi berikut:

i. Nilai harapan utilitas pada strategi 1: Utilitas optimal diberikan oleh

, , , , , . (42)

ii. Nilai harapan utilitas pada strategi 2: utilitas selang waktu , dibagi menjadi dua interval yaitu , dan , .

- Untuk interval , , nilai harapan utilitas adalah

- Untuk interval , , nilai harapan utilitas adalah , Π

sehingga, total nilai harapan utilitas pada strategi 2 adalah

, Π . (43) Karena utilitas pada strategi 1 merupakan utilitas optimal, maka dari persamaan (43) dan (44) didapatkan pertidaksamaan berikut:

, , Π . (44)

Selanjutnya dengan formula Ito dan akibat dari adanya faktor diskonto, , didapatkan persamaan aplikasi formula Ito berikut (Ross, 2008):

, Π ,

Dari persamaan (44) dan (45) didapatkan , Π

Dengan membagi kedua ruas persamaan (46) dengan dan kemudian dilimitkan tanpa menghiraukan nilai harapannya seperti berikut:

33 . (definisi limit)

Maka bisa ditulis ,

, , . (47)

Pada akhirnya dari persamaan (46) didapatkan persamaan HJB berikut:

, , max, , , ,

dengan menotasikan operator diferensial dan untuk semua , ,

, ,

max , ,

max , ,

34

Lampiran 6 Progaram Maple untuk Gambar 1 dan Gambar 2

Program Maple untuk Gambar 1

35

RIWAYAT HIDUP

Aisiah Putri Pratiwi lahir di Malang tanggal 23 Februari 1991 dari ayah Abdul Kahfi Nursan dan ibu Harmiati. Penulis adalah anak pertama dari tiga bersaudara. Tahun 2003 penulis lulus dari MI Bustanul Ulum Batu dan pada tahun 2006 penulis lulus dari SMP Negeri 02 Batu. Tahun 2009 penulis lulus dari SMA Negeri 01 Batu dan pada tahun yang sama penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB dan diterima di Departemen Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam.

Selama mengikuti perkuliahan, penulis aktif di gugus mahasiswa Matematika IPB (gumatika) divisi keilmuan pada tahun 2010/2011. Selain itu, penulis pernah menjadi asisten praktikum untuk mata kuliah Kalkulus II pada tahun 2011, Kalkulus III pada tahun 2012, dan Ekonomi Umum pada tahun 2013. Bulan Juli-Agustus 2011 penulis melaksanakan Magang di Bank Syariah Mandiri Kcp Kuningan.