TUGAS AKHIR

ANALISIS PERBANDINGAN ANTARA NILAI PREMI DENGAN NILAI KLAIM ASURANSI PADA AJB BUMIPUTERA 1912

CABANG LHOKSEUMAWE

Disusun Sebagai Salah Satu Syarat Untuk Menyelesaikan Pendidikan Program Diploma III Pada Politeknik Negeri Lhokseumawe

Jurusan Tata Niaga Program Studi Keuangan Dan Perbankan

Oleh

HARRI ASHARI Nim : 1261406012

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI

POLITEKNIK NEGERI LHOKSEUMAWE

KATA PENGANTAR

Bismillahirrahmanirrahiim…Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, shalawat dan salam penulis sanjung sajikan kepada Nabi Muhammad SAW yang telah membawa umat manusia ke alam yang berilmu pengetahuan.

Adapun tujuan penulisan Tugas Ahir ini adalah sebagai salah satu syarat untuk menyelesaikan Program Studi DIII Keuangan dan Perbankan di Politeknik Negeri Lhokseumawe.

Pembuatan Tugas Akhir ini didasarkan pada petunjuk yang telah ditetapkan, namun demikian penulis menyadari bahwa pembuatan Tugas Akhir ini masih jauh dari kesempurnaan baik isi maupun susunan bahasa, oleh sebab itu penulis mengharapkan kritik dan saran yang sifatnya membangun dari pembaca demi penyempurnaan penulisan Tugas Akhir ini.

Terselesainya Tugas Akhir ini tidak terlepas dari dorongan berbagai pihak baik secara langsung maupun tidak langsung, oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Ayahanda Fakhrurrazi dan Ibunda Yusnidar tercinta yang telah

memberikan dorongan semangat kepada penulis

2. Bapak Lukman, SE. M.Si.Ak. selaku Ketua Jurusan Tata Niaga Politeknik

Negeri Lhokseumawe

3. Bapak Mukhlis, SE. M.Ec. selaku Sekretaris Jurusan Tata Niaga

Politeknik Negeri Lhokseumawe

4. Ibu Fakriah, SE. M.Si. selaku Ketua Prodi Keuangan & Perbankan

Politeknik Negeri Lhokseumawe

5. Bapak Abdul Hakim SE. selaku Pembimbing Utama Tugas Akhir

6. Bapak Syawal Harianto SE. M.Si.Ak selaku Pembimbing Pembantu Tugas

7. Bapak Ismed Wijaya SE. M.Si. selaku Koordinator Tugas Akhir Prodi

Keuangan dan Perbankan Jurusan Tata Niaga Politeknik Negeri

Lhokseumawe.

8. Kepada seluruh dosen yang telah memberikan ilmunya kepada penulis

sehingga penulis dapat menyelesaikan Tugas Akhir ini.

9. Bapak Syaladin T. SE selaku Kepala Cabang AJB Bumiputera 1912

Cabang Lhokseumawe.

10.Bapak Fickry Harmiko, SE.AAAI.J. selaku Kepala Urusan Administrasi

dan Keuangan (KUAK) sekaligus Supervisor AJB Bumiputera 1912

Cabang Lhokseumawe.

11.Kepada sahabat-sahabat dan teman-teman seangkatan yang tercinta serta

adik-adik di Politeknik Negeri Lhokseumawe yang telah memberikan

bantuan dan dukungan moral, terima kasih atas persahabatan yang terjalin

dengan tulus ikhlas.

Akhirnya, penulis menyadari akan adanya kekurangan dan kekeliruan dalam penulisan ini karena kesempurnaan itu hanya milik Allah SWT, untuk itu segala kritik dan saran yang bersifat membangun sangat penulis harapkan demi kesempurnaan Tugas Akhir ini di masa mendatang. Kiranya Tugas Akhir ini dapat bermanfaat bagi pembaca sekalian.

Lhokseumawe, Agustus 2015

DAFTAR ISI

Hal

LEMBAR PENGESAHAN

LEMBAR PENGESAHAN KOMISI SIDANG

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ………. vi

DAFTAR GRAFIK ……….. vii

DAFTAR LAMPIRAN………. viii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ………... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penulisan Tugas Akhir ... 5

1.4. Manfaat Penulisan Tugas Akhir ... 6

1.5. Metode Penelitian ………... 6

1.6. Sistematika Penelitian ... 7

1.7. Lokasi dan Waktu Penelitian ... 8

BAB II TINJAUAN TEORITIS ………... 9

2.1 Pengertian Asuransi ………... 9

2.2 Unsur-unsur Asuransi ………... 11

2.3 Jenis-jenis Asuransi …………... 12

2.4 Manfaat Asuransi ………...…... 15

2.5 Prinsip-prinsip dalam Asuransi atau Pertanggungan………… 16

2.5.2. Pengertan Polis Asuransi ………... 18

2.5.2.1. Pengertian Premi Asuransi ... 20

2.5.2.2. Pengertian Klaim Asuransi ... 22

BAB III PEMBAHASAN ……...………... 23

3.1. Gambaran Umum Asuransi Jiwa Bersama (AJB) Bumiputera 1912……… 23

3.1.1. Sejarah Singkat Perusahaan……….. 23

3.1.2. Struktur Organisasi……… 25

3.1.3. Visi dan Misi AJB Bumiputera 1912……… 29

3.2. Prosedur Pembayaran Premi Asuransi……… 30

3.3. Prosedur Pengajuan Klaim Asuransi……….. 31

3.4. Analisis Perbandingan Antara Nilai Premi dengan Nilai Klaim Asuransi pada AJB Bumiputera 1912 Cabang Lhokseumawe……… 38

BAB IV PENUTUP ………... 44

4.1. Kesimpulan………. 44

4.2. Saran………... 45

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

3.1. Jumlah Nilai Premi dan Jumlah Nilai Klaim AJB Bumiputera 1912

DAFTAR GRAFIK

1.1. Jumlah Nilai Premi dan Nilai Klaim Asuransi AJB Bumiputera 1912

Cabang Lhokseumawe Periode 2013……….. 4

3.1. Pendapatan Premi ……….. 39

3.2. Pengeluaran Klaim ………. 40

DAFTAR LAMPIRAN

Lampiran I Logo AJB Bumiputera 1912 Cabang Lhokseumawe

Lampiran II Struktur Organisai AJB Bumiputera 1912 Cabang Lhokseumawe

Lampiran III Data Jumlah Nilai Premi Dan Nilai Klaim Asuransi Pada AJB

BAB I

PENDAHULUAN

1.1.Latar Belakang

Sejak kemerdekaan tahun 1945, Bangsa Indonesia terus berupaya dalam

melakukan pembangunan di segala bidang. Pembangunan nasional yang

dilaksanakan bersama oleh rakyat dan Pemerintah itu telah membawa kemajuan

hampir di semua segi kehidupan, seperti yang dapat di lihat dan rasakan saat ini.

Salah satunya adalah Pembangunan dibidang ekonomi, yang mempunyai

kedudukan sangat penting, bahkan bidang ekonomi dijadikan titik berat

Pembangunan jangka panjang.

Dalam era pembangunan sekarang, asuransi mempunyai peranan yang

sangat penting. Disamping memberikan jaminan kepada individu serta

pengembangan dibidang usaha, asuransi merupakan alat penghimpun dana bagi

pembangunan serta menjaga kestabilan pembangunan itu sendiri. Dimasa

pembangunan saat ini, tuntutan perubahan dan peningkatan dalam tahapan

kehidupan manusia memunculkan resiko (risk), dan sekaligus peluang

(opportunities) bagi setiap orang. Resiko berkenaan dengan kemungkinan

terjadinnya kegagalan dan kerugian bagi setiap orang.

Dalam hal ini, bagi sebagian besar orang, kebutuhan dasar akan jaminan

kebutuhan tersebut berbeda untuk setiap orang. Dimana kebutuhan finansial

seseorang pun cenderung berubah dari waktu ke waktu. Asuransi adalah salah satu

cara yang dapat digunakan oleh masyarakat untuk membantu mereka dalam

penyediaan jaminan finansial dan membeli asuransi untuk mencukupinya. Tetapi

ada juga sebagian lainnya yang tidak menyadari betapa perlu dan pentingnya

asuransi. Kemampuan seseorang untuk mencari penghasilan atau bekerja akan

menurun seiring dengan bertambahnya usia. Ketika seseorang sudah tidak mampu

lagi bekerja dan memperoleh penghasilan, ia butuh memiliki suatu jaminan

finansial untuk menghadapi situasi seperti ini dalam kehidupannya. Dengan

memiliki perlindungan asuransi jiwa, biaya hidup tetap dapat ditopang dan

kehidupan serta kondisi keuangannya pun akan memperoleh jaminan.

Kepastian bahwa setiap orang pasti akan meninggal, inilah yang juga

disebut dengan resiko murni. Inilah satu-satunya resiko yang dapat diasuransikan.

Dengan menghitung rata-rata usia hidup dan rata-rata pada usia beberapa orang

akan meninggal, perusahaan asuransi dapat memperkirakan resiko murni ini.

Tujuan dari asuransi itu sendiri adalah meberikan kesempatan untuk mendapatkan

keuntungan finansial.

Dalam menghadapi setiap resiko, setiap orang memiliki cara yang

berbeda-beda. Ada beberapa cara pengelolaan resiko yang digunakan untuk

mengendalikan tingkat resiko yang digunakan untuk mengendalikan tingkat resiko

mengendalikan resiko ( controlling risk ), menerima resiko ( accepting risk ) ,

mengalihkan resiko ( transferring risk ).

Salah satu upaya manusia untuk menanggulangi setiap resiko yang akan

dihadapinya adalah dengan jalan mengadakan perjanjian pelimpahan resiko

kepada pihak lain. Maka dari itu, dibutuhkannya suatu lembaga usaha yang bisa

menanggung resiko dan memberikan jaminan kepada setiap orang. Dalam hal ini,

perusahaan asuransi jiwa merupakan pilihan yang tepat bagi setiap orang yang

ingin resikonya dialihkan atau dilimpahkan kepada pihak lain (perusahaan

asuransi jiwa). Perusahaan asuransi jiwa yang kegiatannya menerima pelimpahan

resiko dari pihak lain tentu saja memiliki beban resiko yang lebih berat

dibandingkan dengan pihak tertanggung. Hal ini disebabkan karena selain

penanggung harus membayar kerugian apabila terjadi klaim, penanggung juga

harus meneruskan kegiatan usahanya sendiri.

AJB Bumiputera 1912 merupakan perusahaan asuransi jiwa yang

memberikan jaminan finansial kepada para nasabahnya untuk menekan atau

mengurangi kerugian dari kemungkinan terjadinya suatu peristiwa yang tidak

menguntungkan. Dalam melakukan kegiatan operasionalnya, AJB Bumiputera

1912 berusaha untuk menyediakan produk-produk asuransi yang dirancang untuk

memenuhi dan melengkapi kebutuhan nasabahnya. Dalam hal ini, AJB

Bumiputera 1912 dapat menghimpun dana dari masyarakat atas produk-produk

yang ditawarkan melalui pengumpulan premi asuransi dan kemudian memberikan

perlindungan finansial ( klaim ) kepada nasabahnya sesuai dengan kesepakatan

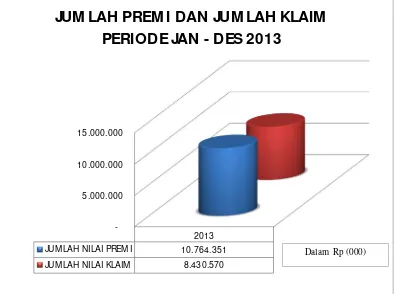

Grafik 1.1

Jumlah Nilai Premi dan Nilai Klaim Asuransi Periode 2013

Sumber : AJB Bumiputera 1912 Cabang Lhokseumawe

Dari grafik diatas bisa dilihat pendapatan premi dari Januari 2013 sampai

dengan Desember 2013 sebesar Rp. 10.764.351.000,00 yang di peroleh dari

semua jenis asuransi yang ada pada AJB Bumiputera 1912 Cabang

Lhokseumawe dibandingkan dengan pengeluaran perusahaan yang sebesar Rp.

8.430.570.000,00 untuk membayar semua klaim asuransi yang diajukan oleh para

nasabahnya.

5.000.000 10.000.000 15.000.000

2013 JUM LAH NILAI PREM I 10.764.351 JUM LAH NILAI KLAIM 8.430.570

JUM LAH PREM I DAN JUM LAH KLAIM

PERIODE JAN - DES 2013

Jika di lihat pada jumlah penerimaan dan pengeluaran perusahaan

mendapatkan selisih yang cukup besar dalam menjalankan aktivitas perusahaan

nya. Dana yang di peroleh dari selisih yang sebesar Rp. 2.333.781.000,00 inilah

yang akan dikelola lebih lanjut oleh perusahaan untuk mendapatkan keuntungan

yang lebih besar lagi nantinya.

Berdasarkan uraian di atas, maka penulis tertarik untuk lebih mengetahui

tentang pengelolaan dana dalam asuransi mulai dari pengumpulan dana ( premi )

dari setiap nasabah, hingga pendanaan klaim dari setiap resiko, khususnya yang

dilaksanakan pada asuransi AJB Bumiputera 1912, sehingga penulis memilih

judul “ANALISIS PERBANDINGAN ANTARA NILAI PREMI DENGAN

NILAI KLAIM ASURANSI PADA AJB BUMIPUTERA 1912 CABANG

LHOKSEUMAWE” sebagai judul Tugas Akhir.

1.2. Perumusan Masalah

Adapun dalam penelitian ini penulis merumuskan masalah tentang

“Analisis perbandingan antara nilai premi dengan nilai klaim asuransi pada AJB

Bumiputera 1912 Cabang Lhokseumawe”.

1.3.Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mendeskripsikan Analisis

perbandingan antara nilai premi dengan nilai klaim asuransi pada AJB

1.4.Manfaat Penulisan Tugas Akhir

Adapun manfaat dan penulisan tugas akhir ini adalah sebagai berikut :

1. Memberikan sumbangan terhadap perkembangan ilmu pengetahuan pada

umumnya, khususnya tentang pembayaran klaim dan premi dalam asuransi

jiwa.

2. Menambah referensi bagi perpustakaan Politeknik Negeri Lhokseumawe

3. Melatih penulis dalam mengungkapkan permasalahan tertentu secara

sistematis dan berusaha memecahkan permasalahan yang ada tersebut

dengan metode ilmiah, sehingga menunjang pengembangan ilmu

pengetahuan tersebut.

4. Memberi sumbangan pemikiran bagi instansi terkait dengan masalah

penyelesaian nilai premi dengan nilai klaim pada AJB Bumiputera 1912

Cabang Lhokseumawe.

1.5.Metode Penelitian

Dalam melakukan penelitian, penulis menggunakan dua metode penelitian

untuk mendukung penulisan Proposal Tugas Akhir. Dimana dua metode

penelitian ini adalah sebagai berikut :

1. Metode Observasi

Terhadap objek penelitian, dalam hal ini yang diamati adalah lokasi atau

dengan metode ini penulis mengadakan pengamatan secara langsung tempat

penelitian. Dari sana dapat diketahui beberapa data yang dibutuhkan dalam

2. Metode Analisa Data

Setelah mengadakan serangkaian kegiatan (penelitian) dengan beberapa

metode di atas, maka data-data yang terkumpul dianalisa dengan

menggunakan teknik deskriptif. Teknik ini dipergunakan untuk menganalisa

data yang bersifat kuantitatif.

1.6.Sistematika Penulisan Tugas Akhir

Penulisan Tugas Akhir ini dibuat dengan prosedur yang ditentukan oleh

jurusan Tata Niaga. Adapun sistematika penulisan Tugas Akhir ini adalah sebagai

berikut :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan tentang latang belakang

pemillihan judul, rumusan masalah, tujuan penulisan Tugas Akhir,

manfaat penulisan Tugas Akhir, dan sistematika penulisan Tugas

Akhir.

BAB II TINJAUAN TEORITIS

Bab ini penulis menjelaskan tentang pengertian asuransi, jenis-jenis

asuransi, manfaat asuransi, prosedur pembayaran premi, dan

BAB III PEMBAHASAN

Bab ini menjelaskan tentang hasil penelitiaan dan pembahasan

mengenai analisis perbandingan antara nilai premi dengan nilai

klaim asuransi pada AJB Bumiputera 1912 Cabang Lhokseumawe.

BAB IV PENUTUP

Bab ini menjelaskan tentang kesimpulan dan saran-saran yang

membangun untuk menyempurnakan analisis perbandingan antara

nilai premi dengan nilai klaim asuransi pada AJB Bumiputera 1912

Cabang Lhokseumawe.

1.7.Lokasi dan waktu penelitian

Lokasi yang penulis pilih untuk melakukan penelitian ini pada Kantor AJB

Bumiputera 1912 Cabang Lhokseumawe yang berlokasi di Jalan Darussalam No.2

Lhokseumawe, Aceh. Penelitian dilakukan dari tanggal 1 Juli 2014 s/d 31 Maret

BAB II

TINJAUAN TEORITIS

2.1. Pengertian Asuransi

Asuransi atau dalam bahasa Belanda “Verzekering” yang berarti

pertanggungan. Dalam pasal 246 Kitab Undang-undang Hukum Dagang (KUHD)

atau Wetboek Van Koophandle, bahwa asuransi atau pertanggungan adalah suatu

perjanjian dengan mana seorang penanggung mengikatkan diri dengan seseorang

tertanggung dengan menerima uang premi untuk memberikan penggantian

kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang

diharapkan yang mungkin akan didenda karena suatu peristiwa tak tentu.

Ketentuan ini berlaku bagi semua macam pertanggungan, baik yang ada di dalam

Kitab Undang-undang Hukum Dagang (KUHD) maupun yang ada di luar Kitab

Undang-undang Hukum Dagang (KUHD) .

Jadi pemberian uang oleh penanggung bukanlah murni merupakan suatu

penggantian kerugian, oleh karena jiwa manusia tidak mungkin dinilai dengan

uang. Rumusan definisi pertanggungan dalam Pasal 246 Kitab Undang-undang

Hukum Dagang (KUHD) berlaku bagi segala macm pertanggungan, dengan

demikian berlaku bagi pertanggungan kerugian maupun bagi pertanggungan

sejumlah uang atau pertanggungan jiwa.

Asuransi merupakan sarana keuangan dalam tata kehidupan rumah tangga,

asuransi atau pertanggungan sudah pasti didalamnya terdapat resiko-resiko, yaitu

kemungkinan dideritanya suatu kerugian akibat dari suatu peristiwa yang tidak

dapat dipastikan kapan terjadinya kerugian dapat berupa hilannya harta benda,

meninggalnya kepala keluarga sebagai pencari nafkah sehingga hilangnya

tumpuan harapan yang menjadi sumber bertanggungnya kehidupan akan keluarga

serta cacat tetap yang mengakibatkan seorang tidak mampu menjalankan aktifitas

kehidupan untuk membiayai kehidupan dan keluarganya.

Menurut UU Republik Indonesia No. 40 Tahun 2014 tentang Usaha

Perasuransian, Asuransi adalah sebagai berikut :

“Asuransi adalah perjanjian antara dua pihak, yaitu perusahaan asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan asuransi sebagai imbalan untuk memberikan penggantian kepada tertanggung atau pemegang polis karena kerugian, kerusakan,biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti atau memberikan pembayaran yang didasarkan pada meninggalnya tertanggung atau pembayaran yang didasarkan pada hidupnya tertanggung dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.”

Selanjutnya Salim (2002:1) mendefnisikan “ Asuransi adalah suatu

kemauan untuk menetapakan kerugian kecil yang sudah pasti sebagai pengganti

(subtitusi) kerugian-kerugian yang belum pasti.”

Dari definisi di atas asuransi merupakan suatu perjanjian antara dua pihak

atau lebih yang pihak penanggung mengikat diri kepada tertanggung dengan

atau hidupnya seseorang yang dipertangggungkan, sebagai pengganti

kerugian-kerugian yang belum nyata.

2.2. Unsur-unsur Asuransi

Dalam menjalankan usaha perasuransian ada 3 (tiga) unsur mutlak yang

peerlu diperhatikan, hal ini disebutkan dalam pasal 246 Kitab Undang-undang

Hukum Dagang (KUHD), yaitu :

1. Adanya Kepentingan

2. Adanya Peristiwa Tak Tentu

3. Adanya Kerugian

Berdasarkan arti asuransi menurut Undang-Undang Republik Indonesia

No. 40 Tahun 2014 tentang Usaha Perasuransian diatas, maka dalam asuransi

terdapat 4 unsur,yaitu :

1. Pihak tertanggung (insured) yaitu seseorang / badan yang berjanji untuk

membayar uang premi kepada pihak penanggung, sekaligus atau secara

berangsur-angsur. Hak dari tertanggung adalah mendapatkan klaim

asuransi, kewajiban tertanggung adalah membayar premi kepada pihak

asuransi.

2. Pihak penanggung (insure) yaitu suatu badan yang berjanji akan

membayar sujumlah uang (santunan) kepada pihak tertanggung, sekaligus

atau secara berangsur-angsur apabila terjadi sesuatu yang mengandung

kewajiban penanggung adalah memberikan klaim sejumlah uang kepada

pihak tertanggung apabila terjadi sesuatu hal yang sudah diperjanjikan.

3. Suatu peristiwa yang tak tertentu (tidak diketahui sebelumnya)

4. Kepentingan yang mungkin akan mengalami kerugian karena peristiwa

yang tak tentu.

Dalam situs http://www.WordPerss.com menyebutkan bahwa Asuransi

pun memiliki unsur – unsur sebagai berikut :

1. Pihak Penanggung (Insure)

Pihak penanggung adalah pihak yang berkomitmen akan membayar sejumlah uang kepada pihak tertanggung, secara berangsur atau secara sekaligus jika terjadi sesuatu yang mengandung unsur yang tidak tentu.

2. Pihak Tertanggung (Insured)

Pihak tertanggung adalah pihak yan g berkomitmen untuk membayar uang premi kepada pihak penanggung, secara berangsur ataupun secara sekaligus.

3. Peristiwa (Accident)

Peristiwa yang dimaksud dalam konteks ini adalah suatu kejadian yang tidak tentu ataupun tidak diketahui sebelumnya.

4. Kepentingan (Intereset)

Kepentingan yang dimaksud dalam konteks ini yang mungkin akan mengalami kerugian karena peristiwa yang tidak tentu.

Dari uraian yang telah disebutkan diatas, dapat disimpulkan bahwa

asuransi memiliki unsur-unsur, yaitu unsur pihak penanggung, unsur pihak

tertangung, unsur peristiwa, dan unsur kepentingan.

2.3. Jenis-jenis Asuransi

Pada saat ini telah berkembang berbagai jenis asuransi di masyarakat,

dalam manajemen resiko asuransi memungkinkan berbagi dan mentransfer

orang tidak mengerti perbedaan mendasar pada jenis-jenis asuransi. Padahal

untuk menentukan program asuransi yang paling cocok dengan kebutuhan, harus

dipahami jenis-jenis asuransi tersebut.

Berdasarkan pasal 247 Kitab Undang-undang Hukum Dagang (KUHD)

menyebutkan tentang lima macam asuransi ialah:

1. Asuransi terhadap kebakaran

2. Asuransi terhadap bahaya hasil-hasil pertanian

3. Asuransi terhadap kematian orang ( Asuransi jiwa )

4. Asuransi terhadap bahaya dilaut dan perbudakan

5. Asuransi terhadap bahaya dalam pengangkutan didarat dan

disungai-sungai

Dalam usaha asuransi biasanya ada 2 (dua) jenis asuransi, yaitu asuransi

atas orang dan asuransi atas harta. Menurut Darmawi (2004:26-27) pengertian

kedua jenis asuransi tersebut adalah sebagi berikut:

1. Asuransi atas orang (personal insurance), yaitu asuransi yang objeknya orang atau penutupan asuransi atas individu-individu, dengan kata lain adalah asuransi yang berkaitan dengan individu. Adapun risiko yang ditanggung (peril) dalam asuransi atas orang adalah:

Kematian

Kecelakaan dan sakit

Pengangguran, dan

Karena umur tua

2. Asuransi atas harta (property insurance), yaitu asuransi yang ditujukan terhadap peril-peril yang mungkin menghancurkan properti atau harta kekayaan. Asuransi ini di Indonesia digolongkan sebagai asuransi kerugian.

Dengan pertumbuhan asuransi yang cukup signifikan, maka jenis – jenis

jensi asuransi dapat dibedakan dari beberapa segi, Ada beberapa pengklasifikasian

asuransi. di antaranya adalah :

1. Asuransi dari Segi Sifatnya

Jika dilihat dari sifatnya, maka asuransi dibedakan menjadi dua jenis, yaitu : a. Asuransi Sosial atau Asuransi Wajib

b. Asuransi Sukarela

2. Asuransi dari Segi Jenis Obyeknya

Jika dilihat dari segi jenis obyeknya, asuransi dapat diklasifikasikan menjadi dua, yaitu :

a. Asuransi Orang

b. Asuransi Umum atau Asuransi Kerugian

Jika dilihat dari perkembangannya di Indonesia, ada berbagai jenis-jenis asuransi, di antaranya adalah :

6. Asuransi Properti dan Kendaraan

7. Asuransi Kredit 8. Asuransi Jiwa

Secara umum, asuransi jiwa dibagi menjadi dua, yaitu : a. Asuransi Jiwa Term Life

b. Asuransi Jiwa Whole Life

9. Reasuransi

Pertanggungan ulang seluruh ataupun sebagian resiko dan perusahaan asuransi kepada perusahaan lainnya berdasarkan perjanjian, Jenis asuransi ini digolongkan ke dalam :

Bentuk Facultatife Bentuk Treaty

Gabungan dari keduanya

Dari penjelasan diatas dapat disimpulkan bahwa jenis asuransi terdiri dari

asuransi atas orang dan asuransi atas harta. Asuransi atas orang adalah asuransi

yang objeknya orang sedangkan asuransi atas harta adalah asuransi yang ditujukan

2.4. Manfaat Asuransi

Memiliki asuransi merupakan salah satu wujud nyata dari konsep

perencanaan keuangan di masa depan, banyak manfaat asuransi yang bisa di

dapatkan. Dengan memiliki asuransi akan membantu memberikan rasa aman dan

nyaman bila suatu saat terjadi sesuatu diluar batas kemampuan manusia.

Manfaat asuransi menurut Budisantoso dan Triandaru (2009:178) bahwa

pada dasarnya asuransi dapat memberikan manfaat bagi tertanggung, antara lain:

1. Rasa aman dan perlindungan

2. Pendistribusian biaya dan manfaat yang lebih adil

3. Polis asuransi dapat dijadikan sebagai jaminan dalam memperoleh kredit 4. Berfungsi sebagai tabungan dan sumber pendapatan

5. Alat penyebar resiko

6. Membantu meningkatkan kegiatan usaha

Asuransi pun pastinya memiliki manfaat yang sangat diperlukan oleh

orang – orang yang memerlukannya. Manfaat – manfaat asuransi yang

dikemukakan oleh Darmawi (2004 : 10) adalah sebagai berikut :

1. Asuransi sebagai Sumber Dana Investasi

2. Asuransi Dapat Mengurang Kekhawatiran

3. Asuransi Menjamin Kestabilan Perusahaan

4. Asuransi Dapat Menyediakan Layanan Profesional

5. Asuransi Membantu Pemeliharaaan Kesehatan

6. Asuransi Melindungi Resiko Investasi

7. Asuransi untuk Melengkapi Persyaratan Kredit

8. Asuransi Mengurangi Biaya Modal

9. Asuransi Dapat Meratakan Keuntungan

10.Asuransi Mendorong Usaha Pencegahan Kerugian

Dari uraian diatas asuransi dapat memberikan manfaat bagi pihak

pendistribusian biaya dan manfaat yang lebih, polis asuransi yang dapat dijadikan

sebagai jaminan untuk memperole kredit, dan dapat juga sebagai tabungan dan

sumber pendapatan, sebagai alat penyebaran resiko, serta dapat membantu

meningkatkan kegiatan usaha.

2.5. Prinsip-prinsip dalam Asuransi atau Pertanggungan

Dalam dunia asuransi ada 6 macam prinsip dasar yang harus dimiliki

perusahaan asuransi untuk mendukung kegiatannya dalam bisnis asuransi.

Menurut Kitab Undang-Undang Hukum Dagang (KUHD), yang merupakan

prinsip dasar asuransi atau pertanggungan adalah sebagai berikut:

1. Prinsip Kepentingan yang Dapat Diasuransikan atau Dipertanggungkan (insurable interest)

Prinsip kepentingan yang bisa diasuransikan atau dipertanggungkan ini terkandung dalam ketentuan Pasal 250 Kitab Undang-Undang Hukum Dagang yang pada intinya menentukan bahwa agar suatu perjanjian asuransi dapat dilaksanakan, maka objek yang diasuransikan haruslah merupakan suatu kepentingan yang dapat diasuransikan (insurable interest), yakni kepentingan yang dapat dinilai dengan uang. Dengan perkataan lain, menurut asas ini seseorang boleh mengasuransikan barang-barang apabila

yang bersangkutan mempunyai kepentingan atas barang yang

dipertanggungkan. 2. Prinsip Keterbukaan

Prinsip keterbukaan (utmost good faith) ini terkandung dalam ketentuan Pasal 251 Kitab Undang-Undang Hukum Dagang yang pada intinya menyatakan bahwa penutupan asuransi baru sah apabila penutupannya didasari itikad baik.

3. Prinsip Indemnity

4. Prinsip Subrogasi untuk Kepentingan Penanggung

Prinsip subrogasi ini terkandung dalam ketentuan Pasal 284 Kitab Undang-Undang Hukum Dagang yang pada intinya menentukan bahwa apabila tertanggung sudah mendapatkan penggantian atas dasar prinsip indemnity, maka tertanggung tidak berhak lagi memperoleh penggantian dari pihak lain, walaupun jelas ada pihak lain yang bertanggung jawab pula atas kerugian yang dideritanya. Penggantian dari pihak lain harus diserahkan pada penanggung yang telah memberikan ganti rugi dimaksud.

5. Prinsip Sebab Akibat ( Proximate Cause )

Dengan ditutupnya perjanjian asuransi, menimbulkan kewajiban kepada penanggung untuk memberikan ganti rugi karena tertanggung mengalami kerugian. Untuk itu harus dapat ditentukan apakah penyebab kerugian berada dalam tanggungan penanggung. Dengan kata lain harus ditelaah kaitan dengan peristiwa tersebut dengan kerugian yang terjadi. Apabila kerugian tersebut disebabkan oleh peristiwa yang tidak termasuk penyebab kerugian yang diakui dalam asuransi, maka penanggung dibebaskan dari kewajiban.

6. Prinsip Gotong Royong

Prinsip ini maksudnya penyelesaian masalah yang timbul dilakukan dengan cara bersama-sama.

Dari uraian diatas asuransi memiliki beberapa prinsip yang harus

diperhatikan dalam menjalankan kegiatannya di dalam perasuransian, yaitu

Prinsip Kepentingan yang Dapat Diasuransikan atau Dipertanggungkan, Prinsip

keterbukaan, Prinsip Indemnity, Prinsip Subrogasi untuk Kepentingan

Penanggung, Prinsip Sebab Akibat, dan Prinsip Gotong Royong.

2.5.1. Bentuk dan Isi Perjanjian Asuransi atau Pertanggungan

Asuransi atau pertanggungan merupakan perjanjian timbal balik, dalam

arti suatu perjanjian, dalam mana kedua belah pihak masing-masing mempunyai

kewajiban yang senilai, di mana pihak tertanggung mempunyai kewajiban untuk

penanggung memiliki kewajiban untuk mengganti kerugian yang diderita oleh

tertanggung.

Menurut ketentuan Pasal 255 Kitab Undang-Undang Hukum Dagang

ditentukan bahwa semua asuransi atau pertanggungan harus dibentuk secara

tertulis dengan suatu akta yang dinamakan polis. Polis asuransi atau

pertanggungan merupakan isi dari perjanjian asuransi. Dalam ketentuan Pasal 256

Kitab Undang-Undang Hukum Dagang ditentukan bahwa isi polis untuk asuransi

atau pertanggungan pada umumnya kecuali asuransi jiwa harus memuat:

1. Hari pembentukan asuransi

2. Nama pihak yang selaku tertanggung menyetujui terbentuknya asuransi, yaitu atas tanggungannya sendiri atau atas tanggungan orang lain

3. Penyebutan yang cukup terang dari hal atau objek yang dijamin 4. Jumlah uang, untuk mana diadakan jaminan (uang asuransi)

5. Bahaya-bahaya yang ditanggung oleh si penanggung

6. Mulai dan akhir tenggang waktu di mana diadakan jaminan oleh

penanggung

7. Uang premi yang harus dibayar oleh tertanggung

8. Pada umumnya semua hal-hal yang perlu diketahui oleh pihak penanggung,

serta semua janji-janji tertentu yang diadakan antara kedua belah pihak.

2.5.2. Pengertian Polis Asuransi

Dalam menjalankan kegiatannya, perusahaan akan melakukan hal terbaik

untuk meyakinkan para nasabah dalam menggunakan jasanya. Perusahaan

membuat kesepakatan dengan nasabahnya dengan memberikan polis asuransi

sebagai bukti tertulis atau surat perjanjian yang telah disepakati oleh kedua belah

pihak.

Menurut ketentuan Pasal 255 Kitab Undang-Undang Hukum Dagang,

polis. Selanjutnya, Pasal 19 ayat (1) Peraturan Pemerintah Nomor 73 Tahun 1992

menentukan, polis atau bentuk perjanjian asuransi dengan nama apapun, berikut

lampiran yang merupakan satu kesatuan dengannya, tidak boleh mengandung

kata-kata atau kalimat yang dapat menimbulkan penafsiran yang berbeda

mengenai resiko yang ditutup asuransinya, kewajiban penanggung dan kewajiban

tertanggung, atau mempersulit tertanggung mengurus haknya.

Menurut Budisantoso dan Triandaru (2009:182) bahwa “Polis Asuransi

merupakan bukti tertulis atau surat perjanjian antara pihak-pihak yang

mengadakan perjanjian asuransi.”

Polis memegang peranan penting dalam menjaga konsistensi

pertanggungjawaban baik pihak penanggung maupun tertanggung. Dengan

adanya polis asuransi perjanjian antara kedua belah pihak mendapat kekuatan

secara hukum. Dengan memiliki polis asuransi tersebut, maka pihak tertanggung

memiliki jaminan bahwa pihak penanggung akan mengganti kerugian yang

mungkin dialami oleh tertanggung akibat peristiwa yang tidak terduga. Polis

tersebut merupakan bukti otentik yang dapat digunakan oleh tertanggung untuk

mengajukan klaim apabila pihak penanggung mengabaikan tanggungjawabnya.

Penggantian finansial dari penanggung akan sangat bermanfaat untuk

mengembalikan tertanggung kepada kedudukannya semula sebelum mengalami

kerugian dan menghindarkan tertanggung dari kebangkrutan. Polis asuransi juga

berfungsi sebagai bukti pembayaran premi kepada penanggung.

Di dalam perjanjian yang dilakukan perusahaan dengan nasabah ada

tersebut, agar kedepannya kelak tidak akan menimbulkan masalah dalam

penyelesain perjanjian yang telah di sepakati oleh kedua pihak sebelumnya.

Dalam Kitab Undang-Undang Hukum Dagang (KUHD) Pasal 256, menyebutkan

setiap polis kecuali mengenai asuransi jiwa, harus memuat syarat-syarat khusus

berikut ini :

1. Hari dan tanggal pembuatan asuransi

2. Nama tertanggung, untuk diri sendiri atau untuk pihak ketiga 3. Uraian yang jelas mengenai benda yang diasuransikan 4. Jumlah yang diasuransikan

5. Bahaya-bahaya yang ditanggung oleh penanggung

6. Saat bahaya/evanemen mulai berjalan dan berakhir yang menjadi

tanggungan penanggung 7. Premi asuransi

8. Umumnya semua keadaan yang perlu diketahui oleh penanggung dan

penanggung dan segala janji-janji khusus yang diadakan antar pihak.

Syarat-syarat yang telah disebutkan di atas harus diisi dengan benar untuk

memudahkan penanggung dan tertanggung menyelesaikan perjanjian yang telah

disepakati, agar nantinya tidak menimbulkan masalah dalam penyelesaian polis

asuransi.

2.5.2.1. Pengertian Premi Asuransi

Setiap keikutsertaan nasabah pada asuransi, nasabah harus membayar

sejumlah uang setiap bulannya sebagai kewajiban kepada perusahaan asuransi

atau penanggung atas keikutsertaanya dalam asuransi. Besarnya jumlah uang

( premi ) yang harus dibayarkan telah ditetapkan oleh perusahaan asuransi dengan

Menurut Budisantoso dan Triandaru (2009:183) bahwa “Premi asuransi

adalah kewajiban pihak tertanggung kepada pihak penanggung yang berupa

pembayaran uang dalam jumlah tertentu secara periodik.”

Menurut Irmayanto dkk (2000:144) bahwa “Premi adalah sesuatu yang

diberikan sebagi hadiah atau sesuatu yang dibayarkan ekstra sebagai pendorong

atau perancang atau sesuatu pembayaran tambahan di atas pembayaran normal.”

Menurut Subagyo (2002:84) bahwa “Premi asuransi adalah sebagai uang

yang dibayarkan oleh tertanggung terhadap perusahaan asuransi yang dapat

ditentukan dengan cara tertentu.”

Menurut Djojosoedarso (2003:127) “Premi asuransi merupakan

pembayaran dari tertanggung kepada penanggung, sebagai imbalan atas

pengalihan resiko para penanggung.”

Jumlah premi sangat tergantung pada faktor- faktor yang menyebabkan

tinggi rendahnya tingkat resiko dan jumlah nilai pertanggungan. Apabila

kemungkinan terjadinya resiko kerugian sangat tinggi, pihak penanggung tentu

saja akan memperhitungkan tingkat premi yang jauh lebih tinggi daripada

pertanggungan yang kemungkinan terjadinya kerugian kecil. Selain itu, biasanya

pihak penanggung juga memperhitungkan nilai waktu uang yang dibayarkan oleh

pihak tertanggung. Jangka waktu pembayaran premi sangat tergantung pada

perjanjjian yang sudah dituangkan di dalam polis asuransi. Jangka waktu

pembayaran dapat dibayar secara bulanan, triwulanan, semesteran, maupun

2.5.2.2. Klaim Asuransi Jiwa

Dalam menjalankan kegiatan asuransi pasti akan timbul resiko-resiko yang

akan dihadapi oleh nasabahnya dimasa yang akan datang, dimana resiko tersebut

akan menimbulkan klaim bagi pihak perusahaan. Dan pihak perusahaan wajib

menanggung semua resiko tersebut sesuai dengan perjanjian yang telah disepakati

dan tercantum dalam polis asuransi.

Dalam situs http://bumiputera.com menyatakan bahwa “Umumnya klaim merupakan tuntutan atas hak sebagai akibat dari pemenuhan ketentuan-ketentuan yang ditetapkan sebelumnya dalam perjanjian asuransi. Secara khusus, klaim asuransi jiwa merupakan tuntutan dari pemegang polis/ penerima pengalihan hak kepada penanggung atas pembayaran jumlah uang pertanggungan ( UP ) atau saldo tunai sebagai akibat dari pemenuhan ketentuan-ketentuan dalam perjanjian asuransi.”

Menurut Budi (2012) menyatakan bahwa “Klaim asuransi adalah tuntutan dari pihak tertanggung sehubungan dengan adanya kontrak perjanjian antara asuransi dengan pihak tertanggung yang masing-masing pihakmengikatkan diri untuk menjamin pembayaran ganti rugi oleh penanggung jika pembayaran premi asuransi telah dilakukan oleh pihak tertanggung, ketika terjadi musibah yang diderita oleh pihak tertanggung.”

Dalam Kamus Bahasa Indonesia menyebutkan bahwa “Klaim adalah

tuntutan pengakuan atas suatu fakta bahwa seseorang berhak (memiliki atau

mempunyai) atas sesuatu, dan klaim merupakan pernyataan tentang pernyataan

suatu fakta atau kebenaran sesuatu.

Dari pengertian diatas disimpulkan bahwa klaim merupakan tuntutan yang

harus dipenuhi penanggung kepada tertanggung sesuai dengan perjanjian yang

BAB III

PEMBAHASAN

3.1. Gambaran Umum Asuransi Jiwa Bersama (AJB) Bumiputera 1912

3.1.1. Sejarah Singkat Perusahaan

Asuransi Jiwa Bersama Bumiputera 1912 merupakan perusahaan asuransi

jiwa nasional yang pertama dan tertua di Indonesia. Perusahaan asuransi ini

terbentuk tanggal 12 Februari 1912, di Magelang, Jawa Tengah, dengan nama

Onderlinge Levensverzekring Maatschapij PGHB ( bahasa Belanda) disingkat

dengan O.L Mij. PGHB atau lebih dikenal dengan bahasa inggrisnya Mutual Life

Insurance ( Asuransi Jiwa Bersama ). Dengan bentuk badan usaha seperti ini,

maka pemilik usaha adalah para pemegang polis. O.L Mij. PGHB didirikan

berdasarkan keputusan dalam siding pada Kongres Perserikatan Guru-Guru

Hindia Belanda yang pertama di Magelang, saat itu pesertanya hanya terbatas

pada kalangan guru saja. Para peserta kongres pun menyambut positif. Jumlah

peserta yang terdaftar sebagai anggota O.L Mij. PGHB baru 5 orang.

Karena perusahaan ini dibentuk oleh para guru, maka pengurusnya pun

pertama kali, hanya terdiri dari tiga orang pengurus PGHB, yang terdiri dari :

1. Mas Karto Hadi (M.K.H) Soebroto, sebagai Direktur.

2. Mas Ngabehi (M.Ng) Dwidjosewojo, Sebagai Presiden Konisaris

3. Mas (M) Adimidjojo, sebagai Bendahara.

Dengan bertambahnya anggota, maka para pengurus sepakat untuk

Semarang, November 1914, nama O.L Mij. PGHB diubah menjadi O.L Mij.

Boemi Poetra. Pada tahun 1942 ketika Jepang berada di Indonesia, nama O.L Mij.

Boemi Poetra yang menggunakan bahasa asing segera diganti. Maka pada tahun

1943 O.L Mij. Boemi Poetra kembali di ubah namanya menjadi Perseroan

Pertanggungan Jiwa (PTD) Boemi Poetra, yang merupakan satu-satunya

perusahaan asuransi jiwa nasional yang tetap bertahan. Namun karena dirasa

kurang memiliki rasa kebersamaan, maka pada tahun 1953 Perseroan

Pertanggungan Jiwa (PTD) Boemi Poetra dihapuskan. Dan, hingga sekarang

terkenal dengan nama Asuransi Jiwa Bersama (AJB) Bumiputera 1912 yang

merupakan bentuk badan hukum.

Asuransi Jiwa Bersama (AJB) Bumiputera 1912 memulai usahanya

dengan modal awal nol sen. Dengan demikian, perusahaan asuransi ini berbentuk

onderling atau mutual (Usaha Bersama), karena perusahaan dapat didirikan tanpa

harus menyediakan modal lebih dahulu. Uang yang diterima perusahaan untuk

pertama kalinya berasal dari kelima peserta kongres PGHB yang menjadi O.L

Mij. PGHB. Syarat utamanya adalah bahwa ganti rugi tidak akan diberikan

kepada ahli waris pemegang polis yang meninggal sebelum polisnya berjalan

selama tiga tahun penuh. Perusahaan ini hanya mengutamakan pembayaran premi

sebagai modal kerjanya dan tidak mendapatkan honorarium bagi para penurusnya

3.1.2. Struktur Organisasi

4. 5.

6.

Sumber : AJB Bumiputera 1912 Cabang Lhokseumawe (2015)

Stuktur organisasi merupakan suatu kerangka dimana seluruh anggota

perusahaan akan terkoordinasi dengan baik dalam menjalankan kegiatan

usahanya, agar terjadi keterpaduan yang selaras antara sistem kerja organisasi dan

manajemen sehingga berdampak positif untuk perusahaan. Seperti halnya AJB

Bumiputera 1912 Cabang Lhokseumawe memiliki struktur organisasi tersendiri

dalam melaksanakan kegiatan operasionalnya. Pada umumnya struktur organisasi Kepala Cabang

Bumiputera 1912 Cabang Lhokseumawe

Kepala Unit Operasional (KUO)

Kepala Unit Administrasi dan Keuangan (KUAK)

Supervisor / Pembimbing

Agen Bagian Kasir

Office Boy ( OB ) Karyawan AJB Bumiputera 1912 / Bagian Administrasi Agen Lapangan AJB

Bumiputera 1912

merupakan suatu gambaran grafis yang menunjukkan hubungan antara unit-unit

organisasi serta garis-garis wewenang yang ada.

AJB Bumiputera 1912 Cabang Lhokseumawe menggunakan struktur

organisasi dengan menggunakan metode fungsional yang disusun berdasarkan

sifat dan macam pekerjaan yang harus dilakukan. Untuk lebih jelas tentang

gambaran struktur organisasinya AJB Bumiputera 1912 Cabang Lhokseumawe

dapat dilihat di atas. Adapun rincian dari struktur organisasi pada AJB

Bumiputera 1912 Cabang Lhokseumawe sebagai berikut :

1. Kepala Cabang

Merupakan seorang pejabat yang memimpin sebuah organisasi kantor

cabang. Kepala Cabang berperan dalam melaksanakan pengembangan organisasi,

kegiatan operasional produksi, operasional konservasi, operasional pengelolaan

dana, kegiatan administrasi keuangan, kehumasan dan pelayanan kepada

pemegang polis, serta melaksanakan pengendalian dan evaluasi atas

pelaksanaannya. Tugas dan tanggung jawab Kepala Cabang yaitu :

a. Melakukan recheck produksi dengan batas kewenangannya, yaitu :

Uang Pertanggungan (UP) di atas Rp. 50.000.000,- s/d Rp. 100.000.000,-

UP di atas US$ 5,000.00 s/d US$ 10,000.00

b. Mengesahkan voucher titipan premi pertama dan menandatangani Surat

Permintaan Asuransi Jiwa (SPAJ).

c. Bertanggung jawab terhadap kebenaran pengisian SPAJ dan kelengkapan

berkasnya.

2. Kepala Unit Administrasi dan Keuangan (KUAK)

Merupakan seorang pejabat yang berperan dalam melaksanakan, membina,

mengawasi dan mengendalikan kegiatan administrasi keuangan, serta pelayanan

kepada pemegang polis, agen coordinator, agen. Tugas dan tanggung jawab

Kepala Unit Administrasi dan Keuangan :

a. Memeriksa kebenaran pengisian SPAJ dan kelengkapan berkasnya.

b. Menandatangani voucher dan berkas setoran titipan premi pertama.

c. Bertanggung jwab atas tata tertib pengiriman SPAJ dan kelengkapannya

ke kantor wilayah dan Departemen Pertanggungan.

d. Memonitor penertiban polis.

e. Create voucher pengakuan premi pertama.

3. Ketua Unit Operasional (KUO)

Merupakan seorang pejabat yang berperan dalam melaksanakan, membina,

mengendalikan kegiatan operasional penjualan, operasional konservasi dan

pelayanan terhadap pemegang polis. Tugas dan tanggung jawab Kepala Unit

Operasional yaitu mengkoordinir agen koordinasi dan agen-agen dibawah

pengawasannya dalam unit kerja.

4.Kasir

Merupakan seorang pejabat fungsional yang berperan dalam melaksanakan

tertib administrasi, sirkulasi dan laporan keuangan. Tugas dan tanggung jawab

Kasir yaitu :

a. Menerima uang setoran titipan premi pertama dari agen.

c. Menandatangani bukti setoran premi pertama.

d. Membubuhkan tanggal, nomor kas dan paraf pada sus kuitansi titipan

premi pertama dan SPAJ beserta kelengkapannya sebagai berikut :

- Sus kuitansi beserta SPAJ dan kelengkapannya ke pegawai

Administrasi untuk diteruskan ke kantor wilayah.

- Copy bukti setoran premi pertama kepada agen/penyetor.

5. Supervisor

Merupakan agen yang memiliki tugas pokok melakukan pengawasan,

pengendalian, dan pembinaan terhadap agen-agen yang berada dibawah

koordinasinya. Tugas dan tanggung jawab Agen Koordinator adalah sebagai

berikut :

a. Memeriksa kebenaran SPAJ beserta kelengkapannya.

b. Melakukan recheck produksi ke lapangan sesuai dengan batas

kewenangannya, yaitu UP sampai dengan Rp. 50.000.000,- atau US$

5,000.00.

c. Memastikan bahwa data/informasi yang disampaikan adalah benar.

6. Agen

Merupakan petugas yang mengelola portofolio polis pada suatu wilayah

debit dengan kewajiban pokok melakukan kegiatan pengutipan premi dan

pelayanan terhadap pemegang polis. Tugas dan tanggung jawab Agen adalah :

a. Melakukan seleksi awal tentang pencalonan pemegang polis, memastikan

bahwa data yang ditulis dalam SPAJ sesuai dengan fakta yang sebenarnya.

c. Melengkapi SPAJ dengan dokumen-dokumen sebagai berikut :

1. Fotokopi identitas diri (Kartu Tanda Penduduk/SIM/Pasport) yang

masih berlaku.

2. Kuitansi pembayaran titipan premi pertama.

3. Laporan recheck.

d. Menyerahkan SPAJ beserta kelengkapannya kepada agen koordinator

untuk diteliti kebenaran dan kelengkapannya.

e. Menyetorkan uang titipan premi pertama kepada kasir beserta berkas

SPAJ.

3.1.3. Visi dan Misi AJB Bumiputera 1912

Visi AJB Bumiputera 1912 menjadi perusahaan asuransi jiwa nasional

yang kuat, modern dan menguntungkan, didukung oleh Sumber Daya Manusia

(SDM) profesionalisme yang menjunjung tinggi nilai-nilai idialisme serta

mutualisme.

Dalam hal ini untuk menjadikan AJB Bumiputera 1912 senantiasa berada

dibenak dan di hati masyarakat Indonesia dengan misi sebagai berikut :

a. Menyediakan pelayanan dan produk jasa asuransi jiwa berkualitas sebagai

wujud partisipasi dalam pembangunan nasional melalui peningkatan

kesejahteraan masyarakat Indonesia.

b. Menyelenggarakan berbagai pendidikan dan pelatih untuk menjamin

peningkatan kesejahteraan dalam rangka penigkatan kualitas pelayanan

perusahaan kepada pemegang polis.

c. Mendorong terciptanya iklim kerja yang motivatif dan inofativ untuk

mendorong proses bisnis internal perusahaan yang efektif dan efisien.

3.2. Prosedur Pembayaran Premi Asuransi

Pada umumnya premi merupakan kewajiban yang harus dibayarkan

tertanggung kepada perusahaan. Dalam hal ini, ada beberapa prosedur dalam

pembayaran premi asuransi pada AJB Bumiputera 1912, yaitu :

A.Pembayaran Premi

1. Premi asuransi ini merupakan premi tahunan dan atas persetujuan AJB

Bumiputera 1912, premi ini dapat dibayar secara angsuran setiap

triwulanan, semester, premi tunggal atau premi sekaligus berdasarkan

premi tahunan.

2. Premi sekaligus berdasarkan premi tahunan merupakan premi yang

dibayarkan sesuai dengan Premi Tahunan yang dipertimbangkan untuk

pembayaran Premi Tahunan pada tanggal jatuh tempo.

B.Setoran Premi

Merupakan bagian dari premi sekaligus berdasarkan premi tahunan yang

C.Penangguhan Pembayaran Premi

1. Manfaat-manfaat asuransi tidak akan berlaku jika pembayaran premi

ditangguhkan atau tunggakan premi belum diselesaikan selama tenggang

waktu.

2. Jika pembayaran premi ditangguhkan atau tunggakan premi belum

diselesaikan selama jangka waktu tenggang sementara polis telah memiliki

saldo tunai, maka polis akan menjadi Polis Bebas Premi dengan jumlah

Uang Pertanggungan yang akan ditentukan oleh AJB Bumiputera 1912

dan akan disebut sebagai Uang Pertanggungan Bebas Premi.

3. Uang Pertanggungan Bebas Premi harus dibayar ketika Penerima Manfaat

meninggal dunia atau karena berakhirnya masa pertanggungan.

D.Masa Tenggang

Masa tenggang pembayaran premi adalah: 30 (tiga puluh) hari sejak

tanggal jatuh tempo, atau 1 (satu) bulan kalender.

3.3. Prosedur Pengajuan Klaim Asuransi

Pada umumnya klaim merupakan tuntutan yang harus dibayarkan

penanggung atau perusahaan kepada tertanggung dengan besaran jumlah dana

yang telah disepakati dalam polis asuransi. Dalam hal ini, ada beberapa prosedur

dalam pengajuan klaim asuransi pada AJB Bumiputera 1912.

Sebelum membahas formulir dan dokumen yang diperlukan, terlebih

dahulu mengetahui status almarhum yang meninggal dunia, apakah

sebagai Tertanggung atau Pemegang Polis, karena formulir pengajuan klaim akan

berbeda.

Berikut ini dijelaskan perbedaan antara Tertanggung dengan Pemegang Polis.

1. Tertanggungmerupakan orang yang atas jiwanya diasuransikan, misalnya

bapak Joko membeli polis untuk anaknya, maka dalam hal ini anaknya

merupakan tertanggung.

2. Pemegang Polisadalah orang yang mempunyai kepentingan atas jiwa

tertanggung yang mengadakan perjanjian dengan perusahaan asuransi jiwa

untuk mengasuransikan tertanggung.

Jika yang meninggal dunia dalam hal ini adalah tertanggung, maka

dokumen yang diperlukan adalah sebagai berikut:

1. Polis asli atau duplikat polis bila polis asli hilang atau sertifikat pengganti

polis/surat pengakuan hutang bila polis asli menjadi jaminan peminjam.

2. Kwitansi asli bukti pembayaran premi terakhir.

3. Surat Keterangan Meninggal Dunia dari Lurah/Kepala Desa yang dilegalisir

oleh Camat, atau Akte Kelahiran.

4. Surat Keterangan Kecelakaan dari Kepolisian atau pihak yang berwenang

apabila tertanggung meninggal dunia karena kecelakaan.

5. Formulir Pengajuan Klaim Meninggal Dunia.

7. Surat Keterangan Meninggal Dunia dari Dokter/Rumah Sakit apabila

tertanggung meninggal dunia dari Dokter, atau Rumah Sakit apabila

tertanggung meninggal dunia dalam perawatan Dokter/Rumah Sakit.

8. Fotokopi Kartu Keluarga dan Akte Kelahiran apabila pembayaran klaim

diwakilkan oleh orang tua kandung.

9. Surat Kuasa dari yang ditunjuk dalam hal yang ditunjuk lebih dari satu, dan

berhalangan.

10. Surat Penetapan Wali dari Pengadilan Negeri apabila yang ditunjuk dalam

polis belum cakap bertindak menurut hukum/belum dewasa, sedangkan

kedua orangtuanya meninggal dunia.

11. Surat penetapan ahli waris dari Pengadilan Negeri apabila pemegang polis

yang ditunjuk menerima santunan dalam polis meninggal dunia.

12. Fotokopi Kartu Identitas tertanggung dan ahli waris/pihak yang ditunjuk.

13. Apabila pembayaran akan dikuasakan kepada suami/istri/orangtua/anak,

harus menyerahkan surat kuasa disertai materai dari perusahaan asuransi

jiwa.

14. Apabila pemegang polis mendapat perlindungan asuransi lain, maka harus

dilengkapi dengan pernyataan asuransi tersebut terhadap jumlah yang telah

dibayar disertakan dengan salinan dokumen lengkap yang telah dilegalisir.

15. Formulir Nomor Rekening Bank.

16. Surat Keterangan Pemeriksaan Mayat/Kematian dari Rumah Sakit/Dinas

Kesehatan.

Catatan:

1. Semua pertanyaan pada Formulir Klaim & Surat Keterangan Dokter harus

diisi dengan benar, lengkap dan jelas tanpa pembebanan kepada AJB

Bumiputera 1912.

2. Dokumen dan hasil pemeriksaan penunjang wajib dilampirkan.

3. Pengajuan klaim dan pembayaran manfaat tidak dikenakan biaya apapun,

kecuali yang termasuk dalam ketentuan polis.

4. Berkas yang diajukan harus merupakan dokumen asli/legalisir oleh pihak

yang berwenang oleh Staff Klaim Kantor Pusat, Wilayah atau Cabang.

5. Semua dokumen yang telah lengkap dikirimkan ke Kantor Pusat AJB

Bumiputera 1912, selambat-lambatnya diterima AJB Bumiputera 1912

dalam waktu 30 hari sejak tanggal pengajuan klaim dilakukan.

6. Apabila pemegang polis dan atau peserta mengajukan dokumen klaim tidak

secara lengkap, AJB Bumiputera 1912 akan menganggap sebagai klaim

yang diajukan.

7. AJB Bumiputera 1912 berhak untuk mendapatkan segala keterangan/catatan

medis dari rumah sakit dan atau pihak lain sehubungan dengan diagnosa dan

atau pelayanan lainnya yang diberikan kepada peserta.

8. AJB Bumiputera 1912 berhak melakukan penolakan klaim apabila terdapat

informasi yang berbeda dari beberapa pihak yang terkait.

9. Apabila Klaim disetujui oleh Kantor Pusat AJB Bumiputera 1912, maka

AJB Bumiputera 1912 selambat-lambatnya 30 hari kerja sejak dokumen

lengkap telah diterima AJB Bumiputera 1912.

10. Apabila pemegang polis asuransi meninggal dunia tanpa diketahui penyebab

kematian secara pasti, maka pembayaran atas manfaat asuransi dengan

persetujuan AJB Bumiputera 1912 selambat-lambatnya 90 hari kerja sejak

dokumen lengkap diterima AJB Bumiputera 1912.

11. Pembayaran manfaat asuransi dinyatakan batal demi hukum karena

pemegang polis melakukan bunuh diri, dan atau perkelahian yang dilakukan

secara sengaja sehingga menyebabkan kematian bagi pemegang polis.

B.Klaim Penebusan Polis

Klaim penebusan timbul jika polis sudah mempunyai nilai tunai, sedang

pemegang polis memutuskan perjanjian asuransinya. Berikut ini merupakan

prosedur pembayaran klaim penebusan polis sebagai berikut:

1. Polis asli atau pengganti polis

2. Kwitansi asli pembayaran premi terakhir yang dikeluarkan oleh AJB

Bumiputera 1912.

3. Mengisi dan mengajukan surat pengajuan klaim.

4. Bukti identitas diri (KTP, SIM) pemegang polis atau tertanggung.

C. Klaim Habis Kontrak

Klaim habis kontrak timbul jika jangka waktu perjanjian asuransi sudah

jangka waktu kontrak). Berikut ini prosedur pembayaran klaim habis kontrak

sebagai berikut:

1. Polis asli atau duplikat bila polis asli hilang atau sertifikat pengganti

polis, surat pengakuan hutang bila polis asli menjadi jaminan pinjaman.

2. Kwitansi asli bukti pembayaran premi terakhir.

3. Surat Pengajuan Klaim.

4. Fotokopi bukti pemegang polis.

Catatan:

Apabila polis asli atau pengganti polis hilang, maka pemegang polis harus

membuat pernyataan polis hilang di atas kertas bermaterai cukup dan didukung

Surat Keterangan Lapor dari Kepolisian.

D.Klaim Pengobatan Akibat Kecelakaan

Klaim kecelakaan timbul akibat peserta mendapatkan kecelakaan dan

polisnya masih inforce. Berikut ini prosedur pembayaran klaim pengobatan akibat

kecelakaan sebagai berikut:

1. Surat Pengajuan Klaim

2. Fotokopi sertifikat

3. Fotokopi kwitansi pembayaran premi terakhir

4. Kwitansi biaya pengobatan dan perawatan

5. Proses verbal dari Kepolisian apabila akibat kecelakaan lalu lintas

Klaim rawat inap dan rawat jalan timbul akibat penderita menderita suatu

penyakit dan perlu diopname atau cukup hanya dengan rawat jalan saja. Berikut

ini prosedur pembayaran klaim rawat inap dan rawat jalan sebagai berikut:

1. Mencantumkan nomor kepesertaannya

2. Semua bukti-buki biaya rawat inap dan rawat jalan

3. Surat Keterangan dari rumah sakit yang merawat

4. Laporan operasi bila dilakukan tindakan operasi dan termasuk rincian biaya

operasi.

5. Salinan resep

6. Formulir Klaim AJB Bumiputera 1912 diisi lengkap dengan data peserta

dan ditandatangani oleh peserta

7. Formulir Klaim tentang resume medis yang diisi lengkap dan jelas serta

mencantumkan tanda tangan, nama jelas yang memberikan layanan

kesehatan

8. Salinan permintaan dari pemeriksaan penunjang diagnostik (laboratorium,

rontgent, patologi anatomi dan lain-lain) berikut hasil salinan medisnya

Catatan:

Apabila Klaim disetujui oleh Kantor Pusat AJB Bumiputera 1912, maka akan

dilakukan pembayaran atas manfaat asuransi sesuai dengan persetujuan AJB

Bumiputera 1912 selambat-lambatnya 14 hari kerja sejak dokumen lengkap telah

3.4. Analisis Perbandingan Antara Nilai Premi dengan Nilai Klaim

Asuransi pada AJB Bumiputera 1912 Cabang Lhokseumawe

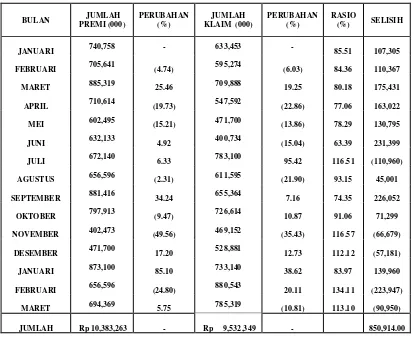

Tabel 3.1. Jumlah Nilai Premi Dan Jumlah Nilai Klaim AJB BUMIPUTERA 1912 Cabang Lhokseumawe

Periode Januari 2014 – Maret 2015

BULAN JUMLAH

Sumber : AJB Bumiputera 1912 Cabang Lhokseumawe (2015)

Berdasarka data diatas dapat dilihat jumlah premi yang diperoleh dari

aktivitas perusahaan AJB Bumiputera 1912 Cabang Lhokseumawe dalam

menjalankan usahanya dari Januari 2014 sampai dengan Maret 2015 berjumlah

perusahaan atas semua jenis atau produk asuransi yang ada pada AJB Bumiputera

1912 Cabang Lhokseumawe.

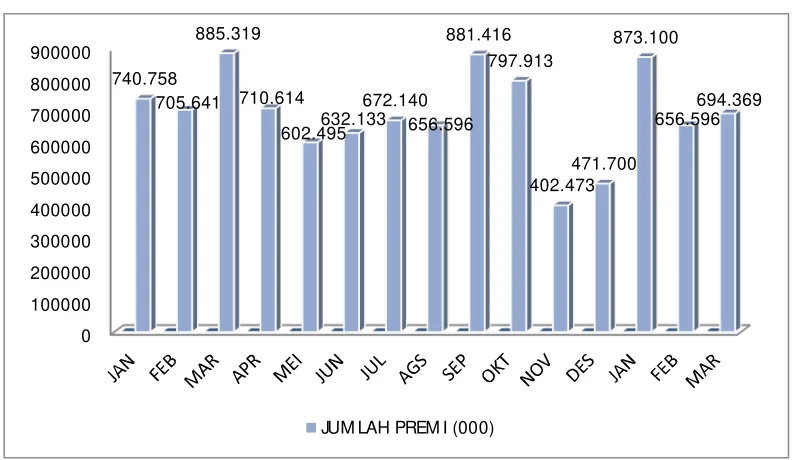

Grafik 3.1. Pendapatan Premi

Seperti yang terlihat pada grafik diatas, pendapatan premi pada bulan

Januari 2014 sebesar Rp.740.758.000,00 dan kemudian pendapatan premi pada

bulan Februari menurun 4.74 % sebesar menjadi Rp. 705.641.000,00 kemudian

pada bulan Maret 2014 pendapatan premi kembali meningkat 25.46 % menjadi

Rp. 885.319.000,00 dan selanjutnya pendapatan premi kembali menurun hingga

Rp. 100.000.000,00 sampai dengan Rp. 200.000.000,00 yang dapat dilihat dari

bulan April sampai bulan Oktober 2014 dibandingkan dengan pendapatan premi

pada bulan Maret 2014, dan pada bulan September 2014 pendapatan premi

meningkat sebesar 34,24 % hingga mencapai Rp. 881.416.000,00 dibandingkan

dengan pendapatan bulan Agustus yang hanya memperoleh Rp. 656.596.000,00.

pada setoran yang dilakukan oleh nasabah asuransi yang membayar premi

asuransinya pada tanggal yang telah di tetapkan atau disetujui oleh kedua belah

pihak dalam polis asuransi.

Dari Tabel 3.1 diatas juga bisa dilihat jumlah nilai klaim dari Januari 2014

sampai dengan Maret 2015 sebesar Rp. 9.532.349.000,00 , nilai tersebut

merupakan pengeluaran AJB Bumiputera 1912 Cabang Lhokseumawe terhadap

seluruh pembayaran klaim yang diajukan oleh nasabah asuransi, total pengeluaran

tersebut tidak sebesar dengan pendapatan premi yang diperoleh perusahaan.

Grafik 3.2. Pengeluaran Klaim

Dilihat pada Grafik 3.2 pengeluaran perusahaan terhadap pembayaran

klaim kepada nasabah pada bulan Januari 2014 sebesar Rp. 633.453.000,00 dan

menjadi Rp. 595.274.000,00 dan pada bulan Maret 2014 pembayaran klaim

asuransi kembali meningkat 19.25 % menjadi Rp. 709.888.000,00 .

Untuk selanjutnya pembayaran klaim yang di lakukan AJB Bumiputera

1912 terus mengalami penurunan dan peningkatan, hingga pada bulan Januari

2015 pengeluaran AJB Bumiputera 1912 Cabang Lhokseumawe terhadap

pembayaran klaim asuransi meningkat 38,62 % hingga mencapai Rp.

733.140.000,00 dibandingkan bulan Desember 2014, dan pembayaran klaim

meningkat lagi sebanyak 20,11 % menjadi Rp. 880.543.000,00 pada bulan

Februari 2015. Hal ini dikarenakan nasabah asuransi meminta hak nya kepada

perusahaan terhadap adanya musibah atau resiko-resiko yang dialami para

nasabah dan juga terhadap pembayaran polis-polis asuransi yang telah jatuh

tempo masa berlakunya.

Jika terjadi resiko-resiko atau musibah yang dialami oleh para nasabah

asuransi dan adanya polis asuransi yang tela jatuh tempo meningkat, hal ini juga

akan berpengaruh terhadap pengeluaran perusahan, dimana perusahaan harus

membayar segala klaim yang diajukan oleh para nasabahnya sesuai dengan

peraturan-peraturan yang telah tercantum pada polis asuransi yang telah disepakati

bersama oleh kedua belah pihak.

Grafik 3.3.

Jika diperhatikan pada Tabel 3.1 dan Grafik 3.3. diatas, dapat dilihat

bahwa jumlah pemasukan premi setiap bulannya lebih tinggi daripada

pengeluaran perusahaan terhadap pembayaran klaim asuransi. Dalam hal ini dapat

dilihat bahwa pendapatan premi asuransi lebih mendominasi dibandingkan

pengeluaran untuk membayar klaim asuransi, walaupun ada beberapa bulan

dimana pengeluaran untuk membayar klaim asuransi lebih tinggi dibandingkan

dengan pendapatan premi, seperti yang terlihat pada bulan Juli, November,

Desember 2014 dan pada bulan Februari dan Maret 2015. Dimana bisa dilihat

70 % hingga 100 % pendapatan perusahaan yang diperoleh dari premi asuransi ini

digunakan untuk membayar klaim-klaim asuransi yang di ajukan oleh nasabah 740,758 PERBANDINGAN NILAI PREMI DENGAN NILAI KLAIM

ASURANSI

PERIODE JANUARI 2014 - MARET 2015

JUM LAH NILAI PREM I JUM LAH NILAI KLAIM

asuransi. Maka dari itu, apabila pendapatan premi asuransi dikurangi oleh beban

klaim akan diperoleh pendapatan premi bersih, dari pendapatan premi bersih

inilah perusahaan AJB Bumiputera 1912 akan menggunakan dana tersebut untuk

dikelola lebih lanjut agar mendapatkan keuntungan yang lebih besar lagi nantinya.

Dan apabila pengeluaran untuk pembayaran klaim asuransi lebih tinggi

dibandingkan dengan pendapatan premi asuransi maka perusahaan akan

mengalami defisit, dalam hal ini kantor cabang akan meminta konfirmasi kepada

kantor pusat untuk memperoleh dana lebih agar bisa membayar klaim asuransi

kepada nasabah nya. Tetapi tingginya pembayaran klaim asuransi ini

dibandingkan dengan pendapatan premi ini tidak serta merta akan berpengaruh

buruk terhadap perusahaan AJB Bumiputera 1912, hal ini dikarenakan tidak

semua klaim asuransi yang diajukan oleh nasabahnya ini akan merugikan atau

menambah beban perusahaan, seperti Klaim Habis Kontrak.

Berdasarkan data diatas perusahaan AJB Bumiputera 1912 Cabang

Lhokseumawe harus lebih aktif lagi dalam menghimpun dana dari masyarakat

dengan cara menawarkan produk-produk asuransinya untuk dapat memperoleh

pendapatan yang lebih banyak lagi, agar nantinya dapat meningkatkan usahanya

dalam dunia perasuransian dimasa yang akan datang dan memberikan kepuasaan

BAB IV

PENUTUP

4.1 Kesimpulan

Dari uraian Bab I, II, dan III penulis dapat menyimpulkan diantaranya

adalah sebagai berikut :

1. Premi asuransi adalah pembayaran dari tertanggung kepada penanggung,

sebagai imbalan atas pengalihan resiko para penanggung dan Klaim

asuransi merupakan tuntutan atas hak sebagai akibat dari pemenuhan

ketentuan-ketentuan yang ditetapkan sebelumnya dalam perjanjian

asuransi.

2. Naik dan turunnya jumlah premi dan jumlah klaim asuransi selama 15

bulan dimulai dari bulan Januari 2014 sampai dengan bulan Maret 2015

selalu mengalami perubahan yang dikarenakan oleh Surat Permintaan

Asuransi Jiwa yang di ajukan kepada Perusahaan dan juga memberikan

pelayanan asuransi yang sangat di butuhkan oleh masyarakat disekitarnya.

Sementara jumlah premi terbanyak adalah pada bulan Maret 2014 yaitu

mencapai Rp. 885.319.000,00 dan jumlah premi yang paling sedikit adalah

pada bulan November 2014 yaitu sebesar Rp. 402.473.000,00.

3. Dan jumlah klaim yang harus dibayar perusahaan kepada nasabahnya yang

paling besar adalah pada bulan Februari 2015 yaitu sebesar Rp.

880.543.000,00 dan jumlah klaim yang paling sedikit adalah pada bulan

4.2 Saran

Adapun saran yang mungkin akan dapat menjadi masukan bagi pihak

pembaca dan AJB Bumiputera 1912 Cabang Lhokseumawe adalah sebagai berikut

:

1. Sebagai salah satu lembaga keuangan, AJB Bumiputera 1912 Cabang

Lhokseumawe Cabang Lhokseumawe diharapkan mampu memberikan

pelayanan yang prima melalui karyawan yang mampu menjalankan tugas

dengan efektif dan efisien sesuai dengan target yang ingin dicapai.

2. Pihak perusahaan diharapkan untuk lebih meningkatkan srategi promosi

kepada nasabah melalui spanduk dan brosur mengenai

keunggulan-keunggulan produk asuransi.

3. Untuk meningkatkan pelayanan yang akan diberikan kepada nasabah,

maka AJB Bumiputera 1912 Cabang Lhokseumawe harus menjaga

hubungan baik dengan nasabah yaitu dengan cara memperhatikan

kebutuhan dan keinginan setiap nasbah serta memberikan pelayanan yang

DAFTAR PUSTAKA

Budisantoso, Totok dan Triandaru, Sigit ( 2009 ). Bankdan Lembaga Keuangan Lain. Jakarta: Salemba Empat

Budi, Afrianto (2012), Pengertian dan Tahapan Klaim.

http://www.akademiaasuransi.org, 22 Februari 2015

Darmawi, Herman (2004), Manajemen Asuransi, Jakarta: PT Bumi Aksara

Djojosoedarso, Soeisno (2003), Prinsip-prinsip Manajemen Resiko Dan

Asuransi, Jakarta: Salemba Empat

Irmayanto, July dkk (2000), Bank dan Lembaga Keuangan Lain. Jakarta: Universitas Trisakti

(2010). Kitab Undang-Undang Hukum Dagang (KUHD)

Yogyakarta : Pustaka Yustisia

Petunjuk Operasional Pemasaran Asuransi dan Tabel Premi. Jakarta : PT. PP. Mardi Mulyo

Salim, A. Abbas (2002), Dasar-dasar Asuransi, Jakarta: PT Bumi Aksara

Subagyo, Sekolah Tinggi Ilmu Ekonomi (2002) Bank dan Lembaga Keuangan

Lain. Yogyakarta: Sekolah Tinggi Ilmu Ekonomi

(2014). UU Republik Indonesia No. 40/2014 Tentang Usaha Perasuransian, Manajemen Asuransi. www.hukumonline.com

http://bumiputera.com , 6 november 2014

http://kamusbahasaindonesia.org/klaim, 22 Februari 2015

http://www.WordPerss.com, 15 Maret 2015