BAB I

PENDAHULUAN

1.1. Latar Belakang

Perbankan adalah salah satu lembaga yang melaksanakan tiga fungsi utama yaitu menerima simpanan uang, meminjamkan uang, dan memberikan jasa-jasa lainnya. Menurut UU RI No 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana,menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas jasa yang menarik seperti, bunga dan hadiah sebagai rangsangan bagi masyarakat. Kegiatan menyalurkan dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut.

Bank Indonesia memperkirakan pangsa pasar bank syariah bisa tumbuh 10 persen atau dua kali lipat dan menyaingi bank konvensional lima tahun mendatang (www.tempo.co, 2012).

Perkembangan perbankan syariah yang cukup pesat ini juga tidak terlepas dari karakteristik perbankan syariah yang memiliki ketahanan dari krisis. Di tengah deraan krisis global, perbankan syariah masih bisa bertahan dibandingkan dengan perbankan konvensional. Alasannya, perbankan syariah melakukan aktivitas riil yang lebih aman, sementara perbankan konvensional banyak menggunakan produk dengan tingkat spekulasi dan derivative. Ekonomi syariah lebih tahan terhadap guncangan inflasi. Inflasi disumbangkan dari tiga hal utama yaitu penawaran, permintaan dan impor. Sementara ekonomi syariah membutuhkan adanya jaminan (underlying asset). Kemungkinan inflasi disumbangkan dari suplai dan impor. "Underlying asset mengurangi kemungkinan inflasi (Vianews.com, 2009).

Keberadaan bank syariah dalam sistem perbankan Indonesia berawal dari hasil loka karya yang membahas tentang bunga bank dan perbankan di Cisarua Bogor tanggal 19-22 Agustus 1990. Secara formal keberadaan bank syariah di Indonesia dimulai sejak tahun 1992 yaitu dengan berdirinya Bank Muamalat. Bank Muamalat merupakan Bank Syariah pertama di Indonesia. Pada awal pendiriannya, keberadaan bank syariah ini belum mendapat perhatian yang optimal dalam industri perbankan nasional serta belum dikenal secara meluas di kalangan masyarakat Indonesia.

sebagai “bank dengan sistem bagi hasil”, dan tidak terdapat suatu rincian landasan

hukum yang jelas serta yang membahas tentang jenis usahanya. Sangat jelas tercermin dalam Undang-Undang No.7 tahun 1992, dimana pembahasan perbankan dengan sistem bagi hasil hanya diuraikan sepintas lalu. Kemudian sejak tahun 1998, disahkan Undang-Undang No.10 tahun 1998 tentang perubahan atas Undang-Undang No.7 tahun 1992 tentang perbankan, yang mengizinkan bank konvensional untuk membuka unit usaha syariah atau mengkonversi diri menjadi bank syariah, menjadi pendorong pertumbuhan perbankan syariah nasional.

Pada era ini pula mulai berlaku dual banking system, yaitu bank konvensional dan bank syariah bisa beroperasi secara bersama-sama di dunia perbankan Indonesia. Landasan hukum perbankan syariah di Indonesia yang komprehensif baru muncul pada bulan Juli tahun 2008 ketika disahkannya Undang-Undang No.21 Tahun 2008 Tentang Perbankan Syariah. Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan syariat Islam (Muhammad, 2005:13).

hasil adalah bentuk return (perolehan kembaliannya) dari kontrak investasi, dari waktu ke waktu, tidak pasti dan tidak tetap. Besar-kecilnya perolehan kembali itu bergantung pada hasil usaha yang benar-benar terjadi. Dapat dikatakan bahwa sistem bagi hasil merupakan salah satu praktik perbankan syariah (Adiwarman Karim, 2004, 191).

Praktek perbankan secara garis besar memiliki jenis kegiatan usaha bank syariah dapat dibagi ke dalam tiga kategori utama yaitu penghimpunan dana (funding), penyaluran dana (lending), dan pelayanan jasa.

a. Penghimpunan Dana (Funding)

Dalam penghimpunan dana, bank syariah melakukan mobilisasi dan investasi tabungan untuk membangun perekonomian dengan cara yang adil sehingga keuntungan dijamin bagi semua pihak. Tujuan mobilisasi dana merupakan hal penting karena islam secara tegas mengutuk penimbunan tabungan dan menuntut pengunaan sumber dana secara produktif dalam rangka mencapai tujuan sosial ekonomi islam. Dalam hal ini bank syariah melakukannya tidak dengan prinsip bunga (riba), melainkan dengan prinsip-prinsip yang sesuai dengan syariat islam, terutama mudharabah (bagi hasil) dan wadiah (titipan). Sumber dana bank syariah selain dari kegiatan penghimpunan dana, tentunya juga dari modal disetor sehingga secara keseluruhan sumber dana bank syariah dapat dibagi menjadi (Antonio, 2001:15) :

1. Modal

5. Rekening investasi khusus dan 6. Obligasi syariah

b. Penyalualuran Dana (Lending)

Dalam menyalurkan dana, bank syariah dapat memberikan berbagai bentuk pembiayaan. Pembiayaan yang diberikan oleh bank syariah mempunyai lima bentuk utama, yaitu mudharabah dan musyarakah (dengan pola bagi hasil), murabahah dan salam (dengan pola jual beli), dan ijarah (dengan pola sewa operasional maupun finansial). Selain kelima bentuk pembiayaan ini, terdapat berbagai bentuk pembiayaan yang merupakan turunan langsung atau tidak langsung dari kelima bentuk pembiayaan di atas. Bank syariah juga memiliki bentuk produk pelengkap yang berbasis fee-based service seperti qardh dan jasa keuangan lainnya.

c. Jasa Pelayanan

Produk penghimpunan dana merupakan salah satu produk penting bagi bank syariah dalam memperoleh sumber dana dan untuk mendukung fungsinya sebagai lembaga intermediasi. Salah satu produk penghimpunan dana adalah deposito Mudharabah. Deposito Mudharabah adalah suatu akad kerjasama atau persetujuan kongsi usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh dana (100%) dan pihak kedua (mudharib) bertanggung jawab atas pengelolaan usaha dimana keuntungannya dibagikan sesuai dengan rasio bagi hasil yang telah disepakati bersama (Adiwarman Karim, 2008: 205).

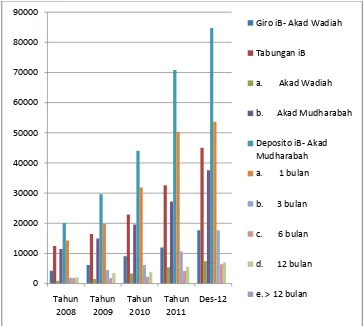

Berikut ini adalah tabel berupa komposisi dana pihak ketiga Bank Umum Syariah dan Unit Usaha Syariah. Hal ini menggambarkan perkembangan perbankan syariah dari tahun ke tahun.

Tabel. 1.1. Komposisi dana pihak ketiga bank umum syariah dan unit usaha syariah (miliar rupiah)

Komponen dana pihak ketiga bank syariah ada tiga jenis produk, yaitu tabungan deposito yang menerapkan prinsip mudharabah serta giro yang menerapkan prinsip wadi’ah. Pada Tabel 1.1 menunjukkan komposisi dana pihak ketiga perbankan syariah periode tahun 2008 sampai Desember 2012. Berdasarkan tabel tersebut diatas komponen terbesar dalam dana pihak ketiga bank syariah adalah deposito mudharabah. Pertumbuhan deposito mudharabah pada bank syariah di Indonesia lebih rinci ditampilkan dalam Tabel 1.2.

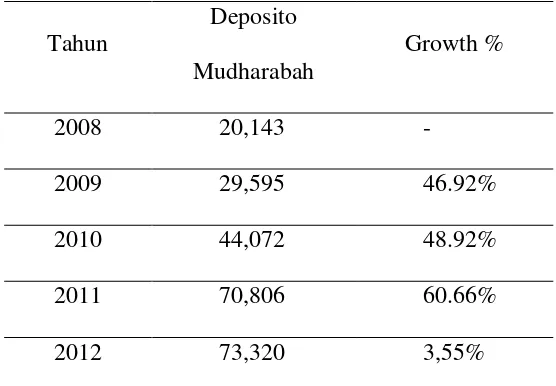

Tabel 1.2. Persentase pertumbuhan deposito mudharabah pada bank syariah di Indonesia (2008 – 2012)

Tahun

Deposito Mudharabah

Growth %

2008 20,143 -

2009 29,595 46.92%

2010 44,072 48.92%

2011 70,806 60.66%

2012 73,320 3,55%

Sumber: Statistik Perbankan Syariah, BI (data telah diolah)

Sumber: Statistik Perbankan Syariah, Bank Indonesia, 2013

Gambar 1.1. Pertumbuhan dana pihak ketiga perbankan syariah

Gambar 1.1. menunjukkan perbandingan sumber dana pihak ketiga bank syariah di Indonesia periode tahun 2008 sampai Desember 2012. Terlihat jelas deposito mudharabah menunjukkan pencapaian yang tertinggi dibandingkan dana pihak ketiga lainnya. Komponen terbesar dalam deposito mudharabah adalah deposito mudharabah berjangka 1 (satu) bulan.

Ada hal yang tetap menjadi perhatian, bahwa pertumbuhan deposito pada tahun 2012mengalami penurunan. Berdasarkan Tabel 1.2, pertumbuhan tertinggi dicapai pada tahun 2011 yaitu mencapai 60,66% pertahun. Pada periode sebelumnya, yaitu periode tahun 2009 - 2010, pertumbuhan deposito mudharabah rata-rata hanya 48,92% pertahun. Penurunan growth yang cukup signifikan terjadi

pada tahun 2012 yaitu sebesar 57,11% dari sebesar 60,66% pada tahun 2011 menjadi sebesar 3,55% pada tahun 2012. Artinya adalah walaupun secara absolute deposito mudharabah mengalami peningkatan, namun secara growth terjadi penurunan persentase. Hal ini mengindikasikan terdapat penurunan yang cukup signifikan pertumbuhan deposito mudharabah pada tahun 2012 dibandingkan dengan periode tahun-tahun sebelumnya.

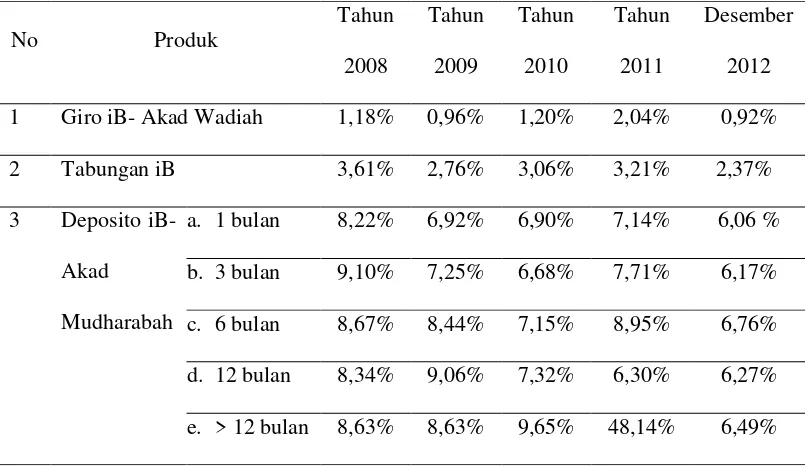

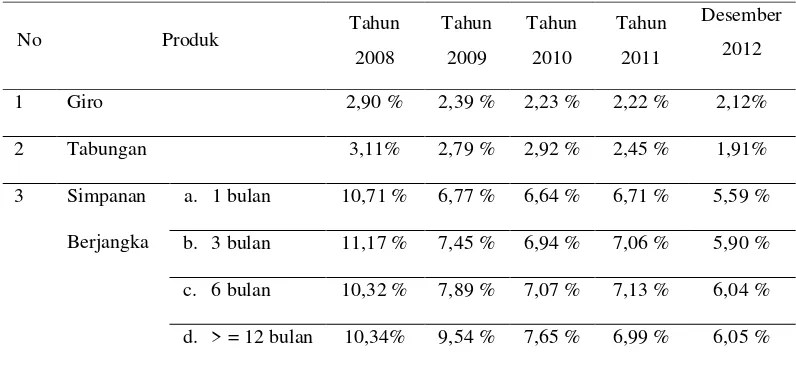

Pertumbuhan deposito mudharabah tidak terlepas dari tingkat bagi hasil. Seperti diketahui return atas simpanan deposito yang diberikan bank kepada deposan lebih besar dibandingkan dengan tabungan maupun giro sehingga ini menjadi daya tarik deposan untuk menyimpan dananya pada instrumen deposito. Berikut disajikan tabel tingkat bagi hasil deposito mudharabah.

Tabel. 1.3. Ekivalen tingkat imbalan/bagi hasil/fee/bonus bank umum syariah dan unit usaha syariah

Sumber: Statistik Perbankan Syariah, Bank Indonesia, 2013

Tabel 1.3 menunjukkan rata-rata ekuivalen tingkat imbalan/bagi hasil/fee bonus bank umum syariah dan unit usaha syariah. Tingkat imbalan/bagi hasil/fee

bonus yang besar adalah dari deposito mudharabah. Ekuivalen adalah indikasi tingkat imbalan dari suatu penanaman dana atau penghimpunan bank pelapor. Tingkat bagi hasil tertinggi adalah pada tahun 2011 untuk deposito dengan jangka waktu lebih 12 bulan, bagi hasil yang diberikan adalah sebesar 48,14% dan deposito jangka waktu 1 bulan sebesar 7,14%. Pada bulan Desember 2012 terjadi penurunan persentase bagi hasil yang cukup signifikan untuk deposito dengan jangka waktu lebih 12 bulan, bagi hasil yang diberikan sebesar 6,49% dan deposito jangka waktu 1 bulan sebesar 6,06%. Terlihat jelas bahwa tingkat bagi hasil bank umum syariah dan unit usaha syariah terjadi penurunan persentase bagi hasil pada bulan Desember 2012

Menurut hasil analisis Ulfah (2010), kenaikan jumlah dana pihak ketiga disebabkan karena beragamnya produk-produk yang dimiliki perbankan syariah dan pelayanan yang relatif baik. Pertumbuhan jumlah DPK juga menunjukan semakin banyaknya masyarakat yang menyimpan dananya di bank-bank syariah. Hal ini juga menunjukan tingkat kepercayaan masyarakat pada bank syariah. Tahun 1999 memang merupakan tahun yang penuh tantangan dalam sistem keuangan, baik global maupun domestik. Krisis finansial yang bermula tahun 1998 telah mengganggu stabilitas sistem keuangan dan berdampak negatif terhadap pertumbuhan ekonomi nasional. Hal ini menandakan bahwa perbankan syariah sendiri masih cukup rentan kinerja dan performanya terhadap perbankan konvensional dan variabel-variabel makroekonomi seperti inflasi, jumlah uang beredar, Sertifikat Bank Indonesia, serta investasi lain seperti saham.

komposit, GDP, dan jumlah uang beredar dalam pengaruhnya terhadap dana pihak ketiga. yang menunjukkan bahwa inflasi berhubungan negatif dengan deposito yang dihimpun bank.

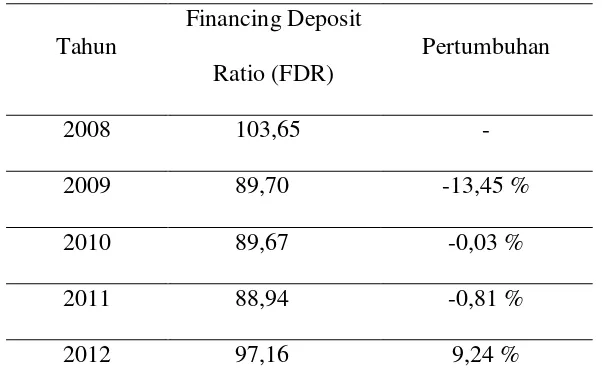

Penghimpunanan dana pihak ketiga merupakan benchmark dalam penilaian kinerja bagi perbankan syariah. Banyak faktor yang mempengaruhi kinerja perbankan syariah. Menurut Hasibuan (2006:87) menyatakan bahwa selain dipengaruhi oleh faktor-faktor internal bank itu sendiri, kinerja perbankan syariah juga dipengaruhi oleh indikator indikator moneter dan finansial lainnya. Untuk pelaksanaan fungsi intermediasi sendiri, bank syariah masih baik dengan posisi financing to deposit ratio (FDR) yang tinggi. Sehingga, hal ini turut mempengaruhi penghimpunan dana pihak ketiga (DPK). Berikut disajikan tabel 1.4 nilai FDR bank umum syariah dari tahun 2008 sampai dengan tahun 2012.

Tabel. 1.4 Nilai FDR bank umum syariah dan unit usaha syariah

Tahun

Financing Deposit Ratio (FDR)

Pertumbuhan

2008 103,65 -

2009 89,70 -13,45 %

2010 89,67 -0,03 %

2011 88,94 -0,81 %

2012 97,16 9,24 %

Sumber: Statistik Perbankan Indonesia, Bank Indonesia, 2013

97,16%. Pertumbuhan sudah memenuhi batas ketentuan nilai minimal likuiditas rasio dalam hal ini BI yaitu batas bawah 78% dan batas atas sebesar 100%. Artinya FDR perbankan syariah sudah pada range yang sesuai dengan ketentuan. Hal ini membuktikan bahwa perbankan syariah dapat menjalankan fungsi intermediasi dan juga mengelola resiko likuiditas. Tetapi jika dilihat dari sisi lain FDR yang tinggi dapat juga dikatakan bahwa perbankan syariah mengalami likuiditas yang sangat ketat. Likuiditas yang sangat ketat akan menimbulkan risiko likuiditas yang tinggi. Resiko likuiditas yang tinggi ini sangat beresiko jika perbankan syariah tidak bisa mengelolanya dengan baik.

Likuditas ini salah satu sumbernya adalah dari dana pihak ketiga. Penghimpunan dana pihak ketiga bank syariah yang paling besar adalah dari deposito mudharabah. Tingginya tingkat persaingan dalam menghimpun dana dari masyarakat karena masyarakat masih familiar dengan bank konvensional yang menjanjingan bunga yang tinggi. Meskipun demikian, seperti yang telah diketahui bahwa tren meningkatnya suku bunga konvensional menyebabkan adanya peningkatan risiko displacement fund (pengalihan dana dari bank syariah ke bank konvensional) yang dihadapi oleh bank syariah. Hal ini menyebabkan pertumbuhan dana pihak ketiga (DPK) perbankan syariah mengalami sedikit kemunduran (Oktaviana, 2007).

Tabel. 1.5 Suku bunga rata-rata DPK bank umum

Sumber: Statistik Perbankan Indonesia, Bank Indonesia, 2013

Berdasarkan tabel 1.5 diatas bahwa suku bunga bank konvensional relative lebih rendah. Pada bulan Desember tahun 2012 suku bunga deposito untuk jangka waktu 1 bulan sebesar 5,59% sementara jangka waktu lebih sama dengan 12 bulan sebesar 6,05% relative tidak jauh berbeda dengan tahun sebelumnya tahun 2011 sebesar 6,99%.

Secara keseluruhan perkembangan perbankan syariah di Indonesia beberapa tahun terakhir ini berkembang cukup pesat termasuk pertumbuhan dana pihak ketiga. Sampai akhir bulan Desember 2012 total deposito mudharabah adalah sebesar Rp 73,320 milyar. Total Asset pada akhir bulan Desember 2012 sebesar Rp 195,018 (Statistik Perbankan Syariah 2012).

Perkembangan ini karena dapat dikatakan penghimpunan dana dari masyarakat seperti deposito mudharabah dapat dikatakan relatif lebih mudah jika dibandingkan dengan sumber dana lainnya, selain itu dapat dilakukan secara efektif dengan memberikan bagi hasil yang relatif lebih tinggi dan memberikan berbagai fasilitas yang menarik lainnya dan pelayanan yang memuaskan. Keuntungan lain dari dana yang bersumber dari masyarakat adalah jumlahnya

yang tidak terbatas, baik berasal dari perseorangan (rumah tangga), perusahaan maupun lembaga masyarakat lainnya. Sedangkan kerugiannya adalah biayanya relatif lebih mahal jika dibandingkan dengan dana dari modal sendiri, misalnya untuk biaya promosi.

Deposito mudharabah memiliki porsi terbesar dalam komponen dana pihak ketiga yang dihimpun oleh bank syariah di Indonesia. Bisa dikatakan bahwa deposito mudharabah ini menjadi produk unggulan dalam menghimpun dana pihak ketiga bagi bank syariah di Indonesia. Jumlah besaran nominal deposito mudharabah pada bank syariah di Indonesia tidak terlepas dari peran masyarakat sebagai deposan. Sebagai deposan, masyarakat dapat memilih untuk menempatkan uang yang dimilikinya pada produk simpanan yang beragam, yaitu deposito di bank syariah.

Berdasarkan uraian latar belakang masalah diatas maka penulis bermaksud untuk melakukan penelitian dengan judul “Faktor-Faktor Yang Mempengaruhi Deposito Mudharabah Bank Syariah Di Indonesia”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, rumusan masalahnya adalah sebagai berikut :

a. Apakah tingkat inflasi berpengaruh terhadap bagi hasil deposito mudharabah berjangka 1 bulan?

b. Apakah suku bunga deposito bank konvensional berjangka 1 bulan berpengaruh terhadap bagi hasil deposito mudharabah berjangka 1 bulan?

c. Apakah Finance to Deposit Ratio bank syariah berpengaruh terhadap bagi hasil deposito mudharabah berjangka 1 bulan?

d. Apakah Produk Domestik Bruto berpengaruh terhadap bagi hasil deposito mudharabah berjangka 1 bulan?

e. Apakah tingkat bagi hasil berjangka 1 bulan berpengaruh terhadap volume deposito mudharabah berjangka 1 bulan?

f. Apakah tingkat inflasi berpengaruh terhadap volume deposito mudharabah berjangka 1 bulan?

g. Apakah suku bunga deposito bank konvensional berjangka berpengaruh terhadap volume deposito mudharabah berjangka 1 bulan?

i. Apakah Produk Domestik Bruto berpengaruh terhadap volume deposito mudharabah berjangka 1 bulan.

1.3. Manfaat Penelitian

Permasalahan di atas menuntut untuk sebuah manfaat dari penelitian ini yang mungkin manfaat ini dapat diperoleh antara lain :

a. Memberikan pengetahuan bagi masyarakat umum bahwa ekonomi syariah melalui perbankan syariah adalah suatu pilihan utama menyimpan dananya yang banyak memberikan manfaatnya bagi masyarakat.

b. Memberikan masukan berupa informasi dan mungkin juga saran kepada pihak-pihak yang berkompeten dalam hal perbankan syariah, maupun masyarakat umum mengenai suku bunga, inflasi, FDR, PDB dan bagi hasil terhadap volume deposito mudharabah di Bank syariah.

c. Memberikan pengetahuan dan pemahaman pada penulis tentang perbankan syariah khususnya pengaruh bagi hasil, suku bunga, inflasi, FDR, PDB terhadap deposito mudharabah di Bank syariah.

d. Bagi akademisi, hasil penelitian ini diharapkan menambah referensi untuk penelitian sejenisnya, pemasyarakatan ilmu ekonomi syariah dan memacu motivasi untuk melakukan penelitian sejenis.

1.4. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

b. Menganalisis apakah bunga bank konvensional berpengaruh terhadap bagi hasil deposito mudharabah

c. Menganalisis apakah FDR berpengaruh terhadap bagi hasil deposito mudharabah.

d. Menganalisis apakah PDB berpengaruh terhadap bagi hasil deposito mudharabah.

e. Menganalisis apakah tingkat inflasi berpegaruh terhadap volume deposito mudharabah.

f. Menganalisis apakah tingkat bunga bank konvensional berpegaruh terhadap volume deposito mudharabah.

g. Menganalisis apakah FDR berpengaruh terhadap volume deposito mudharabah.

h. Menganalisis apakah PDB berpengaruh terhadap volume deposito mudharabah.