BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Teori Keagenan

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk memahami corporate governance. Menurut (Jensen dan Meckling dalam Sam’ani, 2008) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agen) dengan investor (principal). Konflik kepentingan antara pemilik dan agen terjadi karena kemungkinan agen tidak selalu berbuat sesuai dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost).

principal. Hal ini akan meningkatkan perhatian terhadap masalah pengungkapan pada aspek corporate governance suatu perusahaan.

Perbankan adalah suatu industri yang mempunyai sifat-sifat yang berbeda dengan industry yang lain seperti manufaktur, perdagangan, dan sebagainya sehingga teori keagenan pada perusahaan perbankan mempunyai karakteristik sendiri. Perbankan adalah industri yang sarat dengan berbagai regulasi, hal ini karena bank adalah suatu lembaga perantara keuangan yang menghubungkan antara pihak yang kelebihan dana dengan pihak yang membutuhkan dana tersebut. Karena fungsinya tersebut makarisiko yang harus dihadapi bank sangat besar, ketidakmampuan menjaga image atau kualitas akan sangat berpengarah terhadap likuiditas bank.

2.12 Pengertian dan Tujuan Tata Kelola Perusahaan (GCG)

Governance atau salah satu padanan kata dalam bahasa Indonesia yaitu tata kelola, merupakan istilah yang terkait dengan mekanisme mengarahkan, mengendalikan, baik suatu organisasi/lembaga atau lembaga ataupun suatu fungsi, agar sesuai dengan tujuannya dan harapan para pihak yang berkepentingan.

dengan tujuan dan kepentingan para pihak dengan memperhatikan prinsip umum dan kepatuhan terhadap norma dan aturan yang berlaku. Praktik tata kelola yang baik merupakan implementasi dari konsep tata kelola yang mampu menghasilkan output sesuai dengan prinsip dan tujuan dari tata kelola secara berkelanjutan.

Secara sederhana Tata Kelola Perusahaan dapat diartikan sebagai suatu system yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) untuk semua stakeholders. Tata Kelola Perusahaan merupakan tata kelola yang berhubungan dengan interaksi antara pemerintah dan masyarakat.

Menurut FCGI (2001) Tata Kelola Perusahaan (GCG) adalah seperangkat pengaturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu system yang mengatur dan mengendalikan perusahaan, sehingga menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Nilai tambah yang dimaksud adalah

corporate governance memberikan perlindungan efektif terhadap investor dalam memperoleh kembali investasinya dengan wajar dan bernilai tinggi.

Dalam Surat Keputusan Menteri Badan Usaha Milik Negara BUMN Nomor: KEP-117 /M-MBU/2002 pasal 1 tentang penerapan praktik Good Corporate Governance pada Badan Usaha Milik Negara (BUMN). Pengertian

struktur yang digunakan oleh organ BUMN untuk meningkatkan kebersihan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders lainnya berlandaskan peraturan perundang-undangan dan nilai-nilai etika.” Yang dimaksud organ dalam pengertian diatas adalah Rapat Umum Pemegang Saham (RUPS), komisaris dan redaksi untuk Perusahaan Perseorangan (PERSERO) dan pemilik modal, dewan pengawas dan direksi untuk Perusahaan Umum (PERUM) dan perusahaan Jawatan (PERJAN), sedangkan stakeholders adalah pihak yang memiliki kepentingan dengan BUMN, baik langsung maupn tidak langsung, yaitu pemegang saham maupun pemilik modal, komisaris maupun dewan pengawas, direksi serta karyawan serta pemerintah, kreditur, dan pihak yang berkepentingan,

Berdasarkan defenisi atau pengertian Good Corporate Governance di atas dapat disimpulkan bahwa pada dasarnya Tata Kelola Perusahaan (GCG) adalah mengenai system, proses, serta seperangkat peraturan yang berperan dalam mengatur hubungan antara dewan komisaris, direksi, pemegang saham, dan

Sedangkan tujuan dari Tata Kelola Perusahaan (GCG) adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Secara teoritis, pelaksanaan Tata Kelola Perusahaan dapat meningakatkan nilai perusahaan dengan meningkatkan kinerja keuangan mereka, mengurangi resiko yang mungkin dilakukan oleh dewan komisaris dan keputusan-keputusan yang menguntungkan diri sendiri dan umumnya tata kelola perusahaan dapat meningkatkan kepercayaan investor (Tjager,et al., 2003).

2.1.3 Prinsip-prinsip Tata Kelola Perusahaan (GCG)

Prinsip-prinsip dasar penerapan Tata kelola Perusahaan yang dikemukan oleh The Indonesian Intitute of Corporate Governance (IICG, 2009:12-13) dan

Organization for Economic Cooperation and Development (OECD), (2004:49-58) adalah sebagai berikut:

1. Keadilan (fairness)

Keadilan merupakan prinsip perlakuan yang adil bagi seluruh pemegang saham. Keadilan yang diartikan sebagai perlakuan yang sama terhadap para pemegang saham, terutama kepada pemegang saham asing dari kecurangan, dan kesalahan perilaku insider. Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memeperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran da kesetaraan..

2. Transparasi (Transparency)

tetapi juga hal yang penting untuk pengambilan keputusan pemegang saham, kreditor, dan pemangku kepentingan lainnya.

3. Akuntabilitas (Accountability)

Akuntabilitas menekankan pada kepentingan penciptaan system pengawasan yang efektif berdasarkan pembagian kekuasaan antara komisaris, direksi, dan pemegang saham yang meliputi monitoring, evaluasi serta penegndalian terhadap manajemen untuk meyakinkan bahwa manajemen bertindak sesuai dengan kepentingan pemegang saham dan pihak-pihak berkepentingan lainnya. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

4. Responsibilitas (Responsibility)

Responsibilitas adalah tanggung jawab pengurus dalam manajemen, pengawasan manajemen serta pertanggungjawaban kepada perusahaan dan para pemegang saham. Prinsip ini diwujudkan dengan kesadaran bahwa tanggung jawab merupakan konsekuensi logis dari adanya wewenang, menyadari akan adanya tanggung jawab social, menghindari penyalahgunaan wewenang kekuasaan, menjadi professional, dan menjunjung etika serta memelihara bisnis yang sehat.

2.1.4 Manfaat Tata Kelola Perusahaan (GCG)

Dengan melaksanakan Tata Kelola Perusahaan, menurut Forum of Corporate Governance in Indonesia (FCGI) dalam Alhamdi (2012 : 16) ada beberapa manfaat yang diperoleh, antara lain :

a. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan, serta lebih meningkatkan pelayanan kepada

stakeholder,

b. Mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak rigid (karena factor kepercayaan) yang pada akhirnya akan meningkatkan Corporate Value

c. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia

2.1.5 Sistem Penilaian Pelaksanaan Tata Kelola Perusahaan

Penilaian terhadap pelaksanaan GCG di Indonesia dilakukan oleh lembaga independen, yaitu: Forum for Corporate Governance in Indonesia

(FCGI). Penilaian dilakukan dengan menggunakan kuesioner yang dijawab oleh pihak manajemen perusahaan.

Aspek Self Assessment Corporate Governance yang dinilai adalah: 1) Pelaksanaan tugas dan tanggung jawab Dewan Komisaris

Penilaian dilakukan terhadap apakah Dewan Komisaris telah:

a) Memiliki jumlah, komposisi, integritas dan kompetensi sesuai dengan ukuran dan kompleksitas usaha Bank serta telah memnuhi ketentuan yang berlaku.

b) Mampu bertindak & mengambil keputusan independen c) Melaksanakan tanggung jawab sesuai prinsip GCG

d) Menyelenggarakan Rapat Dewan Komisaris secara efektif dan efisien

e) Memenuhi aspek transparansi dan tidak melanggar ketentuan dan perundangan yang berlaku.

2) Pelaksanaan tugas dan tanggung jawab Direksi Penilaian dilakukan terhadap apakah Direksi telah:

b) Mampu bertindak & mengambil keputusan independen c) Melaksankan tanggung jawab sesuai prinsip GCG

d) Menyelenggarakan Rapat Direksi secara efektif dan efisien. e) Memenuhi aspek transparansi dan tidak melanggar ketentuan dan

perundangan yang berlaku.

3) Kelengkapan dan pelaksanaan tugas Komite Penilaian dilakukan terhadap apakah komite telah:

a) Memiliki komposisi & kompetensi anggota komite sesuai dibandingkan dengan ukuran & kompleksitas usaha Bank

b) Melaksanakan tugas dengan efektif

c) Membuat rekomendasi komite yang bermanfaat dan dapat dipergunakan sebagai bahan acuan keputusan Dewan komisaris. d) Menyelenggarakan rapat komite-komite sesuai dengan intern dan

terselenggara secara efektif dan efisien. 4) Penanganan bantuan kepentingan

Penilaian dilakukan terhadap apakah Bank telah:

a) Memiliki kebijakan, system & prosedur penyelesaian benturan kepentingan yang lengkap dan efektif

b) Mengungkapkan setiap benturan kepentingan dalam keputusan dan telah diadministrasikan & terdokumentasi dengan baik. 5) Penerapan fungsi kepatuhan bank

a) Melaksanakan tugas & independensi Direktur kepatuhan & Satuan Kerja Kepatuhan secara efektif

b) Melakukan review berkala (dalam hal ini oleh Direktur Kepatuhan & Satuan Kerja Kepatuhan) mengenai kepatuhan mayoritas satuan kerja operasional

c) Memiliki pedoman, system dan prosedur terhadap seluruh jenjang organisasi secara lengkap dan sesuai dengan ketentuan & perundang-undangan yang berlaku.

6) Penerapan fungsi Audit Intern

Penilaian dilakukan terhadap apakah Bank telah:

a) Melaksanakan fungsi audit intern dengan efektif dan sesuai dengan standar minimum yang telah ditetapkan

b) Satuan Kerja Audit Internal (SKAI) telah menjalankan fungsinya secara independen dan obyektif

7) Penerapan fungsi Audit Ekstern

Penilaian dilakukan terhadap apakah Bank telah:

a) Memiliki kualitas dan cakupan hasil audit Akuntan Publik yang baik

b) Melaksanakan audit oleh Akuntan Publik/KAP yang independen dan telah memenuhi kriteria yang ditetapkan

a) Memiliki manajemen yang efektif dalam mengidentifikasi dan mengendalikan seluruh risiko Bank

b) Memiliki manajemen aktif pemantauan kebijakan, prosedur dan penetapan limit, system informasi manajemen yang komprehensif & efektif untuk memelihara kondisi internal Bank yang sehat

c) Memiliki manajemen yang efektif dalam memantau kesesuaian kondisi Bank dengan prinsip pengelolaan Bank yang sehat, sesuai dengan ketentuan kebijakan dan prosedur intern Bank d) Mengimplementasikan penerapan pengendalian intern dengan

baik & melakukan tindakan korektif bila terdapat kelemahan e) Memiliki prosedur dan penerapan pengendalian intern Bank

komprehensif sesuai dengan tujuan, ukuran dan kompleksitas usaha & risiko yang dihadapi Bank.

9) Penyediaan dana pada pihak terkait (Related party) dan kredit berskala besar

Penilaian dilakukan terhadap apakah Bank telah:

a) Memiliki kebijakan, system & prosedur tertulis yang up to date

dan lengkap untuk penyediaan dana kepada pihak terkait & penyediaan dana besar

c) Mengambil keputusan dalam penyediaan dana kepada pihak terkait & penyediaan dana besar

10) Transparansi kondisi keuangan & non keuangan, pelaporan pelaksaan GCG dan pelaporan internal.

a) Menyampaikan informasi keuangan & non-keuangan kepada public melalui homepage Bank dan media secara transparan b) Menyediakan cakupan informasi keuangan & non-keuangan

secara tepat waktu, lengkap, akurat, kini dan utuh

c) Menyampaikan informasi produk dan jasa, menerapkan pengelolaan pengaduan nasabah dengan efektif serta memelihara data dan informasi nasabah dengan memadai

d) Menyediakan cakupan laporan pelaksaan GCG secara lengkap, kini, dan utuh, telah disampaikan secara tepat waktu kepada shareholder sesuai ketentuan yang berlaku

e) Memilki Sistem Informasi Manajemen Bank khususnya terkait Sistem Pelaporan Internal Bank untuk menyediakan data & informasi dengan tepat watu, akurat & lengkap

11) Rencana strategis Bank

Penilaian dilakukan terhadap apakah Bank

b) Menyusun Rencana Korporasi & Rencana Bisnis Bank secara realistis dengan memperhatikan faktor-faktor eksternal dan internal, prinsip kehati-hatian dan azas perbankan yang sehat c) Merealisasikan rencana bisnis Rencana Bisnis Bank

d) Menerapkan Low Strategic Risk Rating / Moderate to Law Strategic Risk Rating

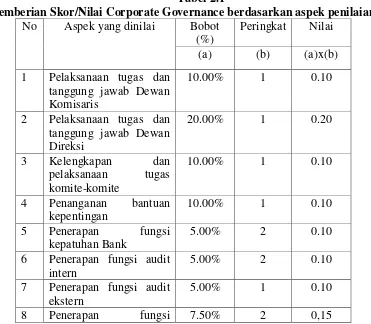

Dari hasil pemberian skor dengan aspek yang telah ditetapkan diatas, misalnya diperoleh skor/nilai untuk setiap aspek penilaian, seperti disajikan sebagai berikut:

Tabel 2.1

Pemberian Skor/Nilai Corporate Governance berdasarkan aspek penilaian No Aspek yang dinilai Bobot

(%)

Peringkat Nilai (a) (b) (a)x(b) 1 Pelaksanaan tugas dan

tanggung jawab Dewan Komisaris

10.00% 1 0.10

2 Pelaksanaan tugas dan tanggung jawab Dewan Direksi

20.00% 1 0.20

3 Kelengkapan dan

pelaksanaan tugas komite-komite

10.00% 1 0.10

4 Penanganan bantuan kepentingan

10.00% 1 0.10

5 Penerapan fungsi

kepatuhan Bank

5.00% 2 0.10

6 Penerapan fungsi audit intern

5.00% 2 0.10

7 Penerapan fungsi audit ekstern

5.00% 1 0.10

manajemen risiko dan system pengendalian intern

9 Penyediaan dana kepada pihak terkait (Related Party) dan kredit dana besar

7.50% 1 0.075

10 Transparansi kondisi keuangan dan non keuangan bank

15.00% 1 0.15

11 Rencana strategis Bank 5.00% 2 0.10 Jumlah Nilai Komposit 100.000% Sangat

Baik

1.225

Sumber: Laporan CGPI, 2011

Setelah keseluruhan tahapan penilaian Corporate Governance Perception Index (CGPI) selesai, maka hasil yang diperoleh dibahas dalam forum panel ahli untuk menentukan hasil riset dan pemeringkatan CGPI. Pemeringkatan didesain menjadi lima kategori berdasarkan tingkat/level terpercaya yang dapat dijelaskan menurut skor penerapan Good Corporate Governance sebagai berikut:

Tabel 2.2

Pemeringkatan CGPI Berdasarkan Penerapan GCG Tingkat/Nilai Pemeringkatan

Komposit

Predikat Komposit

Nilai Komposit < 1,5 Sangat Baik 1,5 ≤ Nilai Komposit < 2,5 Baik 2,5≤ Nilai Komposit< 3,5 Cukup Baik

2.1.6 Kinerja Keuangan

Kinerja keuangan merupakan salah satu alat ukur yang digunakan oleh para pemakai laporan keuangan dalam mengukur atau menentukan sejauh mana kualitas perusahaan. Kinerja suatu perusahaan dapat dilihat melalui laporan keuangan perusahaan tersebut. Dari laporan keuangan tersebut, dapat diketahui keadaan financial dan hasil-hasil yang telah dicapai perusahaan selama periode tertentu

Pengukuran kinerja merupakan analisis data serta pengendalian bagi perusahaan. Pegukuran kinerja didefenisikan sebagai “performing measurement” yaitu kualifikasi dan efesiensi perusahaan atau segmen atau keefektifan dalam pengoperasian bisnis selama periode akuntasi. Dengan demikian pengertian kinerja adalah suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisiensi dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu. Secara formal, produk akhir dari hasil pengukuran kinerja diwujudkan dalam suatu laporan yang disebut laporan kinerja.

digunakan untuk melihat apakah mereka akan mempertahankan investasi mereka di perusahaan tersebut atau mencari alternative lain. Selain itu pengukuran juga dilakukan untuk memperlihatkan kepada penanam modal maupun pelanggan atau masyarakat secara umum bahwa perusahaan memiliki kredibilitas yang baik.

2.1.6.1 Loan to Deposit Ratio (LDR)

Rasio ini digunakan untuk menilai likuiditas suatu bank, yaitu dengan cara membagi jumlah kredit yang berikan oleh bank terhadap dana pihak ketiga. Semakin tinggi rasio ini, maka akan semakin rendah kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar. Kredit yang diberikan tidak termasuk kredit kepada bank lain sedangkan untuk dana pihak ketiga adalah giro, tabungan, simpanan berjangka, sertifikat deposito. Rasio ini dapat dirumuskan sebagai berikut:

LDR = 𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇 𝐾𝐾𝐾𝐾𝑇𝑇𝐾𝐾𝐾𝐾𝑇𝑇

𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇 𝐷𝐷𝑇𝑇𝐷𝐷𝑇𝑇 𝑃𝑃𝐾𝐾ℎ𝑇𝑇𝑎𝑎 𝐾𝐾𝐾𝐾𝑇𝑇𝐾𝐾𝐾𝐾𝑇𝑇 x 100% 2.1.6.2Net Interest Margin (NIM)

meningkat sehingga kemungkinan bank berada dalam kondisi bermasalah akan semakin kecil. Rasio ini dirumuskan sebagai berikut :

NIM = 𝑃𝑃𝐾𝐾𝐷𝐷𝑃𝑃𝑇𝑇𝑃𝑃𝑇𝑇𝑇𝑇𝑇𝑇𝐷𝐷 𝐵𝐵𝐵𝐵𝐷𝐷𝐾𝐾𝑇𝑇 𝐵𝐵𝐾𝐾𝐵𝐵𝐵𝐵𝐾𝐾 ℎ

𝐴𝐴𝑎𝑎𝑇𝑇𝐾𝐾𝐴𝐴𝑇𝑇 𝑃𝑃𝐵𝐵𝑇𝑇𝑃𝑃𝐵𝐵𝑎𝑎𝑇𝑇𝐾𝐾𝑃𝑃 x 100% 2.1.6.3Return On Asset (ROA)

Rasio ini digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan (laba sebelum pajak) dengan memanfaatkan total asset yang dimilikinya. Semakin besar nilai ROA, maka semakin besar pula kinerja perusahaan karena return yang didapat perusahaan akan semakin besar. Laba sebelum pajak adalah laba bersih dari kegiatan operasional sebelum pajak. Rasio ini dirumuskan sebagai berikut:

ROA = 𝐿𝐿𝑇𝑇𝐿𝐿𝑇𝑇 𝑆𝑆𝐾𝐾𝐿𝐿𝐾𝐾𝑇𝑇𝐵𝐵𝑆𝑆 𝑃𝑃𝑇𝑇𝑃𝑃𝑇𝑇𝑎𝑎 (𝐸𝐸𝐵𝐵𝐸𝐸𝑇𝑇)

𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝑇𝐴𝐴𝐵𝐵𝐵𝐵𝐾𝐾𝑇𝑇 X 100% 2.1.6.4Return On Equity (ROE)

Rasio ini digunakan untuk mengukur kinerja manajemen bank dalam mengelola modal yang tersedia untuk menghasilkan laba setelah pajak. Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Laba setelah pajak adalah laba bersih dari kegitan operasional setelah dikurangi pajak. Rasio ini dirumuskan sebagai berikut:

ROE = 𝐿𝐿𝑇𝑇𝐿𝐿𝑇𝑇𝐵𝐵𝐾𝐾𝐵𝐵𝐵𝐵𝐾𝐾 ℎ

2.2 Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang berkaitan dengan Tata Kelola Perusahaan (GCG) adalah:

Tabel 2.3 Penelitian Terdahulu Nama Penelitian Judul

Penelitian

Pengaruh Good Corporate Terdaftar di BEI Tahun 2001-diproksikan oleh : kepemilikan

Purba (2011) Pengaruh Good Teuku Qaedi Aufar

(2011) Terdaftar di BEI

Variabel secara parsial dan simultan.

Sumber: diolah peneliti

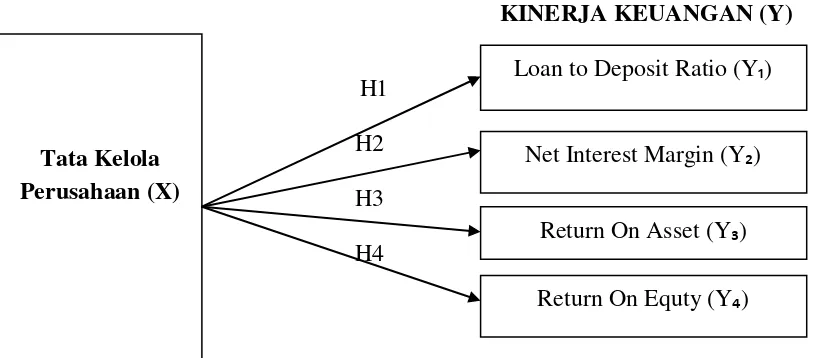

2.3 Kerangka Data Konseptual

utamanya adalah mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder yang lain. Kepercayaan investor dan efisiensi pasar sangat tergantung dari pengungkapan kinerja perusahaan secara akurat dan tepat waktu. Agar bernilai di pasar modal global, informasi tersebut harus jelas, konsisten, dan dapat diperbandingkan serta menggunakan standar akuntansi yang diterima di seluruh dunia. Dampak transparansi adalah bahwa pihak-pihak yang berkepentingan dengan perusahaan dapat memperhatikan dampak resiko bertransaksi dengan perusahaan.

Prinsip GCG diharapkan dapat meningkatkan nilai perusahaan yang dicapai jika perusahaan mampu beroperasi dengan memenuhi laba yang ditargetkan. Adapun manfaat dari penerapan GCG salah satunya yaitu meningkatkan produktivitas dan efesiensi perusahaan yang tentu saja berimbas besar terhadap hasil penjualan. Dengan adanya penjualan atau laba bersih yang baik akan berpengaruh pada kinerja keuangan perusahaan yang dilihat dari meningkatnya Rasio Loan to Deposit Ratio (LDR), Net Interest Margin (NIM), Return on Asset (ROA), Return on Equity (ROE). Berdasarkan penjelasan di atas, dapat digambarkan kerangka konseptual sebagai berikut:

KINERJA KEUANGAN (Y)

H1 H1

H2 H3 H4

Gambar 2.1 Kerangka Konseptual Tata Kelola

Perusahaan (X)

Net Interest Margin (Y₂) Loan to Deposit Ratio (Y₁)

Return On Asset (Y₃)

2.4 Hipotesis Penelitian

Hipotesis dirumuskan sebagai jawaban sementara atas permasalahan yang diteliti. Hipotesis adalah pernyataan tentative yang merupakan dengan mengenai apa saja yang sedang kita amati dalam usaha untuk memahaminya. Hipotesis merupakan kebenaran sementara yang masih harus diuji. Jika hipotesis telah diuji dan terbukti kebenarannya, maka hipotesis tersebut menjadi sebuah teori. Hipotesis dari penelitian yang akan dilakukan berdasarkan permasalahan dan tujuan yang ingin dicapai adalah:

H1 : Tata kelola Perusahaan mempunyai pengaruh terhadap Loan to Deposit Ratio

H2 : Tata Kelola Perusahaan mempunyai pengaruh terhadap Net Interest Margin

H3 : Tata Kelola Perusahaan mempunyai pengaruh terhadap Return On Assets