BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Profitabilitas

2.1.1.1Pengertian Profitabilitas

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan keputusan perusahaan. Rasio profitabilitas mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan. Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting karena untuk dapat melangsungkan kehidupnya, suatu perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Tanpa adanya keuntungan (profit), maka akan sulit bagi perusahaan untuk menarik modal dari luar. Dalam melakukan analisis perusahaan, di samping melihat laopran keuangan perusahaan, juga bisa dilakukan dengan menggunakan analisis rasio keuangan.

Beberapa ahli memberikan pendapat mereka mengenai pengertian profitabilitas, antara lain:

• Menurut Brigham (2006: 107), rasio profitabilitas merupakan

“sekelompok rasio yang menunjukkan gabungan efek-efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi”.

• Menurut Van Horne, Wachowics (2005:222), menjelaskan rasio

• Menurut Greuning (2005: 29), “profitabilitas adalah suatu indikasi

atas bagaimana margin laba suatu perusahaan berhubungan dengan penjualan, modal rata-rata, dan ekuitas saham biasa rata-rata”.

• Menurut Gitman (2009: 639), “profitability is the relationship

between revenues and costs generated by using the firm’s assets –

both current and fixed – in productive activities”.

2.1.1.2 Jenis-Jenis Profitabilitas

Terdapat beberapa jenis rasio yang dapat digunakan untuk mengukur tingkat profitabilitas suatu perusahaan. Jenis-jenis profitabilitas menurut Brigham (2006: 107), yaitu:

a) Gross Profit Margin

Gross profit margin mengukur besarnya persentase dari laba kotor yang dapat dihasilkan dari setiap penjualan. Semakin

tinggi gross profit margin, maka semakin baik. Gross profit

margin dapat dihitung dengan rumus:

𝐺𝐺𝑟𝑟𝑜𝑜𝑠𝑠𝑠𝑠𝑃𝑃𝑟𝑟𝑜𝑜𝑓𝑓𝑖𝑖𝑡𝑡𝑀𝑀𝑎𝑎𝑟𝑟𝑔𝑔𝑖𝑖𝑛𝑛 = 𝑔𝑔𝑟𝑟𝑜𝑜𝑠𝑠𝑠𝑠 𝑝𝑝𝑟𝑟𝑜𝑜𝑓𝑓𝑖𝑖𝑡𝑡

Sales 𝑋𝑋 100%

b) Operating Profit Margin

Operating profit margin mengukur besarnya persentase dari laba kotor yang dapat dihasilkan dari setiap penjualan setelah terlebih dahulu dikurangi dengan beban dan biaya operasi perusahaan.

Semakin tinggi rasio operating profit margin, maka semakin

baik. Operating Profit Margin dapat dihitung menggunakan

rumus:

𝑂𝑂𝑝𝑝𝑒𝑒𝑟𝑟𝑎𝑎𝑡𝑡𝑖𝑖𝑛𝑛𝑔𝑔𝑃𝑃𝑟𝑟𝑜𝑜𝑓𝑓𝑖𝑖𝑡𝑡𝑀𝑀𝑎𝑎𝑟𝑟𝑔𝑔𝑖𝑖𝑛𝑛=𝑜𝑜𝑝𝑝𝑒𝑒𝑟𝑟𝑎𝑎𝑡𝑡𝑖𝑖𝑛𝑛𝑔𝑔Sales 𝑝𝑝𝑟𝑟𝑜𝑜𝑓𝑓𝑖𝑖𝑡𝑡 𝑋𝑋 100%

c) Net Profit Margin

Net Profit Margin mengukur besarnya persentase laba bersih

yang dapat dihasilkan dari setiap penjualan. Net profit margin

dapat dihitung seperti berikut:

𝑁𝑁𝑒𝑒𝑡𝑡𝑃𝑃𝑟𝑟𝑜𝑜𝑓𝑓𝑖𝑖𝑡𝑡𝑀𝑀𝑎𝑎𝑟𝑟𝑔𝑔𝑖𝑖𝑛𝑛= 𝑛𝑛𝑒𝑒𝑡𝑡𝑖𝑖𝑛𝑛𝑖𝑖𝑜𝑜𝑖𝑖𝑒𝑒

Sales 𝑋𝑋 100%

Total Asset Turnover mengukur seberapa baik perusahaan memanfaatkan aktivanya untuk menghasilkan penjualan. Semakin tinggi rasio TATO, menandakan semakin baik perusahaan dalam memanfaatkan total aktivanya dalam

meningkatkan penjualan. Total Asset Turnover dapat dihitung

menggunakan rumus:

𝑇𝑇𝐴𝐴𝑇𝑇𝑂𝑂= 𝑛𝑛𝑒𝑒𝑡𝑡 𝑠𝑠𝑎𝑎𝑠𝑠𝑒𝑒𝑠𝑠

total asset 𝑋𝑋 100%

e) Return on Total Assets (ROA)

Return on Total Assets (ROA), sering pula disebut sebagai

Return on Investment (ROI). ROA mengukur efektivitas

manajemen secara keseluruhan dalam menghasilkan laba berdasarkan aktiva yang tersedia. Semakin tinggi rasio ROA, semakin baik. ROA dapat dihitung dengan rumus:

𝑅𝑅𝑂𝑂𝐴𝐴= 𝑛𝑛𝑒𝑒𝑡𝑡 𝑖𝑖𝑛𝑛𝑖𝑖𝑜𝑜𝑖𝑖𝑒𝑒

total asset 𝑋𝑋 100%

f) Return on Equity (ROE)

Return on Equity mengukur besarnya persentase pengembalian atas investasi yang telah dilakukan oleh para pemegang saham di suatu perusahaan. ROE dapat dihitung dengan rumus:

𝑅𝑅𝑂𝑂𝐸𝐸= sharesholder𝑛𝑛𝑒𝑒𝑡𝑡𝑖𝑖𝑛𝑛𝑖𝑖𝑜𝑜𝑖𝑖𝑒𝑒′s equity 𝑋𝑋 100%

Dari uraian di atas, dapat dilihat bahwa ada berbagai cara yang

dapat digunakan untuk mengukur tingkat profitabilitas perusahaan.

Dalam penelitian ini yang dipakai hanya yang terkait dengan investasi yaitu Return On Asset (ROA) . ROA merupakan rasio antara saldo laba bersih setelah pajak dengan jumlah asset perusahaan secara keseluruhan.

Menurut Gitman (2009: 68), “The return on total assets (ROA)

measures the overall effectiveness of management in generating profits

komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini. Laporan keuangan yang dimaksud adalah laporan laba rugi dan neraca. Keunggulan lain yang didapat dari pengukuran kinerja dengan ROA adalah perhitungan ROA sangat mudah dihitung dan dipahami.

ROA juga merupakan denominator yang dapat diterapkan pada setiap unit organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha. Dalam pengukuran kinerja keuangan perusahaan, setiap unit organisasi yang ada dalam perusahaan dapat menggunakan ROA untuk mengetahui profitabilitas dari setiap unit usaha. Rasio ini juga dipilih karena ROA mengukur kemampuan manajemen suatu perusahaan

dalam menghasilkan laba dengan memanfaatkan aktiva yang tersedia

dan oleh peneliti, dirasa erat hubungannya dengan manajemen modal

kerja dimana modal kerja bersih secara sederhana dapat diartikan

sebagai aktiva lancar dikurangi kewajiban lancar.

2.1.2 Modal Kerja

2.1.2.1Pengertian Modal Kerja

Modal kerja merupakan modal yang digunakan perusahaan

untuk menopang kegiatan operasinya sehari-hari. Menurut Jumingan

(2006 : 66), definisi modal kerja yang lazim digunakan, yaitu :

1. Modal kerja adalah kelebihan aset lancar terhadap liabilitas

keamanan bagi kreditur jangka pendek serta menjamin kelangsungan usaha di masa yang akan datang.

2. Modal kerja adalah jumlah dari aset lancar. Jumlah ini

merupakan modal kerja bruto. Definisi ini bersifat kuantitatif karena menunjukkan jumlah dana yang digunakan untuk maksud-maksud operasi jangka pendek. Waktu tersedianya modal kerja akan tergantung pada macam dan tingkat likuiditas dari unsur-unsur aset lancar misalnya kas, surat-surat berharga, piutang dan persediaan.

3. Menurut konsep fungsional, modal kerja adalah jumlah dana

yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan pendapatan jangka pendek yang sesuai dengan maksud utama didirikannya perusahaan tersebut. Modal kerja menurut definisi fungsional tersebut adalah kas, piutang dan persediaan. Adapun aset lancar seperti seperti surat-surat berharga dan keuntungan dalam piutang digolongkan sebagai modal kerja potensial. Aset tidak lancar seperti tanah, bangunan,

mesin dan lain-lain digolongkan sebagai non working capital.

2.1.2.2 Jenis-Jenis Modal Kerja

Menurut Riyanto (2001: 61), modal kerja digolongkan dalam

beberapa jenis:

1. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalani fungsinya atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha. Modal

kerja ini terdiri dari:

a) Modal kerja primer (Primary Working Capital) yaitu

jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjaga kontinuitas usahanya.

b) Modal kerja normal (Normal Working Capital) yaitu modal

kerja yang dibutuhkan untuk menyelenggarakan proses produksi yang normal.

2. Modal Kerja Variabel (Variable Working Capital)

Modal Kerja Variabel adalah modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja ini terdiri dari:

a) Modal kerja musiman (Seasonal Working Capital) yaitu

b) Modal kerja siklis (Cyclical Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan oleh fluktuasi konjungtur.

c) Modal kerja darurat (Emergency Working Capital) yaitu

modal kerja yang jumlahnya berubah-ubah karena keadaan darurat yang tidak diketahui sebelumnya.

2.1.2.3Manfaat Modal Kerja

Modal kerja yang cukup akan menguntungkan perusahaan, di samping memungkinkan bagi perusahaan untuk beroperasi secara ekonomis atau efisien dan perusahaan tidak mengalami kesulitan keuangan juga akan memberikan beberapa manfaat. Menurut Munawir (2004: 116) manfaat modal kerja tersebut adalah:

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

2. Modal kerja yang cukup memungkinkan perusahaan untuk membayar semua kewajiban-kewajiban tepat pada waktunya

3. Modal kerja yang cukup memungkinkan perusahaan untuk memelihara “credit standing” perusahaan yaitu penilaian pihak ketiga, misalnya bank dan para kreditor akan kelayakan perusahaan untuk menghadapi situasi darurat seperti dalam hal terjadi: pemogokan, banjir, dan kebakaran.

4. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya.

5. Memungkinkan perusahaan untuk memberikan syarat kredit kepada para pembeli. Kadang-kadang perusahaan harus memberikan kepada para pembelinya syarat kredit yang lunak dalam usaha membantu para pembeli yang baik untuk membiayai perusahaannya.

6. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan.

2.1.2.4Sumber Modal Kerja

Menurut Munawir (2004 :117), pada dasarnya modal kerja

a. Bagian yang tetap atau bagian yang permanen, yaitu jumlah minimum yang harus tersedia agar perusahaan dapat berjalan dengan lancar tanpa kesulitan keuangan.

b. Jumlah modal kerja variabel yang jumlahnya tergantung pada

aktivitas musiman dan kebutuhan-kebutuhan di luar aktifitas biasa.

Kebutuhan modal kerja yang permanen seharusnya atau

sebaiknya dibiayai oleh pemilik perusahaan atau para pemegang saham.

Semakin besar jumlah modal kerja yang dibiayai atau yang berasal dari

investasi pemilik perusahaan akan semakin baik bagi perusahaan

tersebut karena akan semakin besar kemampuan perusahaan untuk

memperoleh kredit, dan semakin besar jaminan kreditor jangka pendek.

Di samping dari investasi para pemilik perusahaan, kebutuhan modal

kerja yang permanen dapat pula dibiayai dari penjualan obligasi atau

jenis hutang jangka panjang lainnya, tetapi dalam hal ini perusahaan

harus mempertimbangkan jatuh tempo dari hutang jangka panjang ini di

samping juga harus mempertimbangkan beban bunga yang harus

dibayar oleh perusahaan.

Perusahaan dapat memperoleh modal kerja baik dari internal

perusahaan maupun eksternal. Menurut Djarwanto (2004 : 95-97),

modal kerja berasal dari berbagai sumber yaitu:

1. Pendapatan bersih

dari operasi jangka pendek, dan ini bisa ditentukan dengan cara menganalisis laporan laba rugi perusahaan.

2. Keuntungan penjualan surat-surat berharga

Surat-surat berharga sebagai salah satu pos aset lancar dapat dijual dan dari penjualan ini akan timbul keuntungan. Penjualan surat-surat berharga menunjukkan pergeseran bentuk pos aset lancar yaitu dari pos “surat-surat berharga” menjadi pos “kas”. Keuntungan yang diperoleh merupakan sumber penambahan modal kerja. Sebaliknya jika terjadi kerugian maka modal kerja akan berkurang.

3. Penjualan aset tetap, investasi jangka panjang dan aset tidak lancar lainnya

Sumber lain untuk menambah modal kerja adalah hasil penjualan aset tetap, investasi jangka panjang dan aset tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Perubahan aset tidak lancar tersebut menjadi kas akan menambah modal kerja sebanyak hasil bersih penjualan aset tidak lancar tersebut. Keuntungan atau kerugian dari penjualan investasi jangka panjang dan aset tidak lancar lainnya dapat

dimasukkan ke dalam pos-pos insidentil (Extraodrinary Items).

4. Penjualan obligasi dan saham serta kontribusi dana pemilik Utang hipotek, obligasi dan saham dapat dikeluarkan oleh perusahaan apabila diperlukan sejumlah modal kerja misalnya untuk ekspansi perusahaan. Pinjaman jangka panjang berbentuk obligasi biasanya tidak begitu diminati karena adanya beban bunga di samping kewajiban untuk mengembalikan pokok pinjamannya.

5. Dana pinjaman dari bank dan pinjaman jangka pendek lainnya

Pinjaman jangka pendek (seperti kredit bank) bagi beberapa perusahaan merupakan sumber penting dari aset lancarnya, terutama tambahan modal kerja yang diperlukan untuk membelanjai modal kerja musiman, siklis, keadaaan darurat atau kebutuhan jangka pendek lainnya. Karena ketergantungan akan kredit bank dan kredit jangka pendek lainnya maka adanya credit rating yang tinggi tingkatnya bagi perusahaan yang bersangkutan adalah sepenuhnya penting.

6. Kredit dari supplier atau trade creditor

2.1.3 Perputaran Kas

Kas adalah salah satu modal kerja yang paling tinggi tingkata

likuiditasnya. Kas yang diperlukan baik untuk membiayai operasi perusahaan

sehari-hari maupun untuk mengadakan investasi baru dalam aktiva tetap,

sehingga kas harus dikelola dengan tepat, yang salah satunya dengan

memperhatikan tingkat perputaran kas. Perputaran kas merupakan

kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat

berapa kali uang kas berputar dalam satu periode tertentu.

Perputaran kas dirumuskan sebagai berikut :

Perputaran Kas = 𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐁𝐁𝐏𝐏𝐁𝐁𝐁𝐁𝐁𝐁𝐁𝐁 𝐑𝐑𝐏𝐏𝐑𝐑𝐏𝐏−𝐑𝐑𝐏𝐏𝐑𝐑𝐏𝐏𝐊𝐊𝐏𝐏𝐁𝐁

Tingkat perputaran kas yang tinggi menunjukkan efisiensi dalam

penggunaan kas, sehingga perusahaan bisa memaksimalkan laba. Dan

sebaliknya, tingkat perputaran kas yang rendah menyebabkan perusahaan

kurang bisa memaksimalkan laba.

2.1.4 Perputaran Piutang

Perputaran piutang dapat dihitung dengan membagi nilai penjualan

kredit bersih dengan piutang rata-rata atau nilai piutang akhir.

Perputaran Piutang = 𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐊𝐊𝐁𝐁𝐏𝐏𝐊𝐊𝐁𝐁𝐑𝐑𝐁𝐁𝐏𝐏𝐁𝐁𝐁𝐁𝐁𝐁𝐁𝐁 𝐑𝐑𝐏𝐏𝐑𝐑𝐏𝐏−𝐁𝐁𝐏𝐏𝐑𝐑𝐏𝐏𝐏𝐏𝐁𝐁𝐏𝐏𝐑𝐑𝐏𝐏𝐏𝐏𝐏𝐏

Perputaran piutang yang semakin tinggi adalah semakin baik karena

berarti modal kerja yang ditanamkan dalam bentuk piutang akan semakin

refleksi dari variasi kebijaksanaan pemberian kredit atau variasi tingkat

kemampuan perusahaan dalam mengumpulkan piutang.

2.1.5 Perputaran Persediaan

Perputaran persediaan menunjukkan berapa kali persediaan barang

dijual dan diadakan kembali selama satu periode akuntansi. Perputaran

persediaan ini dihitung dengan membagi harga pokok penjualan dengan

persediaan rata-rata

Perputaran Persediaan

=

𝐇𝐇𝐏𝐏𝐁𝐁𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏𝐏 𝐑𝐑𝐏𝐏𝐑𝐑𝐏𝐏−𝐁𝐁𝐏𝐏𝐑𝐑𝐏𝐏𝐏𝐏𝐏𝐏𝐁𝐁𝐁𝐁𝐏𝐏𝐊𝐊𝐁𝐁𝐏𝐏𝐏𝐏𝐏𝐏𝐁𝐁𝐏𝐏𝐁𝐁𝐏𝐏𝐏𝐏𝐏𝐏Persediaan mempunyai peran yang sangat penting bagi setiap

perusahaan karena erat hubunganya dengan produksi dan penjualan. Produksi

tidak akan lancar apabila persediaan bahan baku kurang, demikian pula

halnya penjualan tidak akan berhasil apabila persediaan barang kurang.

Semakin tinggi tingkat perputaran persediaan berarti semakin pendek

dana didalam persediaan tertahan sehingga dibutuhkan dana yang relatif kecil

serta sebaliknya semakin rendah perputaran persediaannya berarti semakin

panjang terikatnya dana dalam persediaan. Dalam hal ini, juga akan

berpengaruh pada pemenuhan dana yang berasal dari luar perusahaan yang

harus ditanggung oleh perusahaan seperti biaya bunga, dan besarnya bunga

akan ditentukan oleh lama atau pendeknya pengembalian pinjamannya.

semakin tinggi tingkat perputaran persediaan (ITO) menunjukkan bahwa

semakin efektif dan efisien perusahaan dalam mengelola persediaannya.

perusahaan akan memaksimalkan tingkat pengembalian aset yang diperoleh.

Jadi, semakin besar tingkat pengembalian asset (ROA) yang diperoleh

perusahaan merupakan salah satu indikasi bahwa profitsbilitas perusahaan

menunjukkan kondisi yang baik.

2.1.6 Manajemen Modal Kerja

Manajemen modal kerja berarti melaksanakan kegiatan yang mencakup

semua fungsi manajemen yang terdiri dari perencanaan, pengaturan,

pengarahan, dan pengendalian secara efektif dan efisien pada elemen-elemen

modal kerja, yaitu aktiva lancar dan kewajiban lancar. manajemen modal

kerja memiliki peranan penting dalam membuat perbandingan likuiditas dan

profitabilitas perusahaan, yang melibatkan pengambilan keputusan terkait

jumlah dan komposisi aktiva lancar dan membiayai aktiva tersebut.

Kekurangan modal kerja dalam meningkatkan penjualan dan produksi akan

berakibat pada hilangnya potensi pendapatan atau laba yang mungkin

diperoleh sehingga timbul pula kemungkinan perusahaan akan terseret ke

dalam keadaan insolvent (tidak mampu membayar kewajiban-kewajiban yang

sudah jatuh tempo).

Perusahaan yang tidak memiliki modal kerja yang cukup, tidak akan

mampu melunasi kewajiban jangka pendeknya tepat waktu dan akan

dihadapkan pada masalah likuiditas. Pentingnya manajemen modal kerja

didasari oleh alasan seperti yang dikemukakan oleh Martono (2004: 73)

1. Aktiva lancar dari perusahaan baik manufaktur maupun jasa memiliki jumlah yang cukup besar dibanding dengan jumlah aktiva secara keseluruhan.

2. Untuk perusahaan kecil, hutang jangka pendek merupakan sumber

utama bagi pendanaan eksternal. Perusahaan seperti ini, tidak memiliki akses pada pasar modal untuk pendanaan jangka panjangnya.

3. Manajer keuangan dan anggotanya perlu memberikan porsi waktu

yang sesuai dalam pengelolaaan tentang hal-hal yang berkaitan dengan modal kerja.

4. Keputusan modal kerja berdampak langsung pada tingkat risiko,

laba, dan harga saham perusahaan.

5. Adanya hubungan langsung antara pertumbuhan penjualan dengan

kebutuhan dana untuk membelanjai aktiva lancar.

2.2 Penelitian Terdahulu

Penelitian terdahulu yang mendukung penelitian ini adalah sebagai

berikut :

Tabel 2.1.

Penelitian Terdahulu

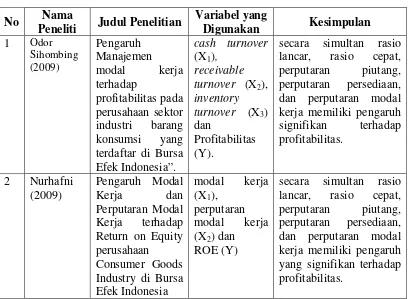

No Nama

Peneliti Judul Penelitian

Variabel yang

Digunakan Kesimpulan 1 Odor terdaftar di Bursa Efek Indonesia”.

secara simultan rasio lancar, rasio cepat, perputaran piutang, perputaran persediaan, dan perputaran modal kerja memiliki pengaruh

signifikan terhadap

profitabilitas. Return on Equity perusahaan

Consumer Goods Industry di Bursa Efek Indonesia

3 Ricky

secara simultan variabel cash conversion cycle

(CCC) dan working

capital turnover (WCT) memiliki pengaruh yang signifikan terhadap ROA tetapi secara parsial tidak memiliki pengaruh yang signifikan. yang Terdaftar di BEI (ITO) dan perputaran

piutang (RTO) berpengaruh secara signifikan terhadap profitabilitas (ROA) dan secara parsial penelitian ini menunjukkan bahwa variabel perputaran persediaan (ITO) berpengaruh secara signifikan terhadap profitabilitas (ROA) tetapi perputaran piutang (RTO) tidak berpengaruh secara signifikan.

Perputaran kas (X1), perputaran piutang tidak

berpengaruh signifikan terhadap ROA ; perputaran persediaan memiliki pengaruh yang signifikan terhadap ROA

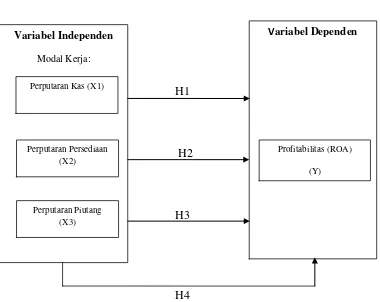

2.3 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan antara

variabel-variabel penelitian, yaitu variabel dependen dan variabel independen.

Semua uraian yang telah disampaikan maka dapatlah kiranya disusun sebuah

skema yang mendasari penelitian ini, sebagaimana yang tampak pada gambar

dibawah.

Gambar 2.1 Kerangka Konseptual

H1

H2 H3

H3

H4

Dalam penelitian ini yang menjadi variabel independennya adalah rasio

perputaran kas, perputaran piutang, dan perputaran persediaan, sedangkan

variabel dependennya adalah profitabilitas.

Berdasarkan kerangka konseptual tersebut, ditentukan bahwa modal kerja

diproksikan kedalam rasio perputaran kas, perputaran piutang, dan perputaran

Variabel Dependen

Variabel Independen

Modal Kerja:

Perputaran Kas (X1)

Perputaran Persediaan (X2)

Perputaran Piutang (X3)

Profitabilitas (ROA)

persediaan. Dan variabel dependen yang memproksikan profitabilitas adalah

Rasio Return On Asset (ROA).

Perputaran kas merupakan kemampuan kas dalam menghasilkan pendapatan

sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu.

Tingkat perputaran kas yang tinggi menunjukkan efisiensi dalam penggunaan kas,

sehingga perusahaan bisa memaksimalkan laba. Dan sebaliknya, tingkat

perputaran kas yang rendah menyebabkan perusahaan kurang bisa

memaksimalkan laba.

perputaran piutang yang semakin tinggi berarti semakin cepat dana yang

diinvestasikan pada piutang dagang sehingga dapat ditagih menjadi uang tunai

atau menunjukkan modal kerja yang ditanam dalam piutang rendah. Sebaliknya

jika tingkat perputaran piutang rendah berarti piutang dagang membutuhkan

waktu yang lebih lama untuk dapat ditagih dalam bentuk uang tunai atau

menunjukkan modal kerja yang ditanamkan dalam piutang besar.

Perputaran persediaan mengukur kecepatan rata-rata persediaan bergerak

keluar perusahaan. Semakin cepat persediaan bergerak keluar dari perusahaan.

Semakin cepat persediaan dirubah menjadi barang dagang yang nantinya akan

dijual oleh perusahaan maka semakin cepat pula bagi perusahaan untuk

memperoleh laba. Semakin tinggi laba yang dihasilkan oleh perusahaan maka

akan semakin baik bagi kelangsungan hidup perusahaan. Keadaan perputaran

persediaan yang tinggi menunjukkan bahwa semakin efisien dan efektif

perusahaan dalam mengelola persediaannya. Hal ini juga menunjukkan volume

oleh perusahaan semakin besar dengan mengasumsikan biaya-biaya yang terjadi.

Besarnya laba yang diperoleh perusahaan akan memaksimalkan tingkat

pengembalian asset yang diperoleh perusahaan.

Salah satu rasio yang digunakan untuk mengukur tingkat profitabilitas adalah

Return on Asset (ROA). ROA menggambarkan sejauh mana kemampuan aset-aset

yang dimiliki oleh perusahaan menghasilkan laba. Dengan adanya ROA

perusahaan dapat menganalisis seberapa besar penggunaan aset dapat ditambahi

ataupun dikurangi untuk memaksimalkan perolehan laba perusahaan. Baik

penambahan maupun pengurangan penggunaan aset-aset dalam perusahaan akan

berpengaruh pada penggunaan modal kerja yang merupakan modal yang

digunakan untuk menopang kegiatan operasional perusahaan sehari-hari. Modal

kerja akan terus berada dalam keadaan berputar selama periode operasi

perusahaan, karena modal kerja dipengaruhi oleh aset lancar yang mudah

mengalami perubahan.

2.4 Hipotesis Penelitian

Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara

empiris dan penjelasan sementara tentang perilaku, fenomena, atau keadaan

tertentu yang telah terjadi atau akan terjadi ( Erlina, 2008 : 49). Berdasarkan

kerangka konseptual dan uraian teoritis di atas, maka peneliti mengajukan

hipotesis sebagai berikut :

H1: Rasio perputaran kas berpengaruh terhadap profitabilitas.

H3: Perputaran piutang berpengaruh terhadap profitabilitas.

H4: Perputaran kas, perputaran piutang, dan perputaran persediaan, secara