BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Nilai Perusahaan

Perusahaan memiliki tujuan untuk meningkatkan nilai perusahaannya dengan cara meningkatkan kemakmuran para pemilik atau para pemegang saham. Berkaitan erat dengan nilai perusahaan, yakni etika bisnis, kebijakan, pengelolaan bisnis, dan kondisi lingkungan kerja.Menurut Nurlela dan Islahuddin (2008), “nilai perusahaan didefinisikan sebagai nilai pasar, karena dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat.Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham”.

Samuel (2000) dalam Nurlela dan Islahuddin (2008) menjelaskan bahwa enterprise value (EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan “konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan”. Sedangkan Wahyudi dan Pawestri (2006) menyebutkan bahwa nilai perusahaan merupakan “harga yang bersedia dibayar oleh calon pembeli andai perusahaan tersebut dijual”.

1. Kewajiban terbatas mengurangi risiko yang ditanggung oleh para investor, dan, jika semua hal yang lainnya konstan, semakin rendah risiko perusahaan, maka semakin tinggi nilainya

2. Nilai perusahaan akan tergantung pada peluang pertumbuhannya, yang selanjutnya akan bergantung pada kemampuan perusahaan untuk menarik modal. Karena perseroan terbatas dapat menarik modal secara lebih mudah daripada bisnis-bisnis yang tidak terinkorporasi, maka dapat dengan lebih baik mengambil keuntungan dari peluang-peluang pertumbuhan.

3. Nilai dari suatu aset juga bergantung pada likuiditasnya, yang artinya kemudahan untuk menjual aset dan mengubahnya menjadi uang tunai pada suatu “nilai pasar yang wajar”. Karena investasi pada saham dari perseroan terbatas adalah jauh lebih likuid daripada investasi yang serupa di suatu kepemilikan perseorangan atau persekutuan, maka hal ini juga meningkatkan nilai dari suatu perseroan terbatas.

Dari tiga alasan diatas dapat disimpulkan bahwa faktor - faktor diatas dapat memengaruhi nilai perusahaan.Bahwa harga saham yang tinggi, nilai perusahaan juga tinggi yang dimana itu adalah keinginan seluruh pemilik atau pemegang saham dan menunjukkan bahwa tingkat kemakmuran para pemegang saham juga tinggi.

1. Price to Book Value (PBV) yaitu perbandingan antara harga saham dengan nilai buku saham.

2. Market to Book Ratio (MBR) yaitu perbandingan antara harga pasar saham dengan nilai buku saham.

3. Market to Book Assets Ratio yaitu ekpektasi pasar tentang nilai dari peluang investasi dan pertumbuhan perusahaan yaitu perbandingan antara nilai pasar aset dengan nilai buku aset.

4. Market Value of Equity (MVE) yaitu nilai pasar ekuitas perusahaan menurut penilaian para pelaku pasar. Nilai pasar ekuitas adalah jumlah ekuitas (saham beredar) dikali dengan harga per lembar ekuitas.

5. Enterprise value (EV) yaitu nilai kapitalisasi market yang dihitung sebagai nilai kapitalisasi pasar ditambah total kewajiban ditambah minority interest dan saham preferen dikurangi total kas dan ekuivalen kas.

6. Price Earnings Ratio (PER) yaitu harga yang bersedia dibayar oleh pembeli apabila perusahaan itu dijual. PER dapat dirumuskan sebagai PER = Price per Share / Earnings per Share.

2.1.2. CAMEL

A. Pengertian CAMEL

Analisis CAMEL diatur dalam Peraturan Bank Indonesia Nomor 6/10/PBI/2004 perihal sistem penilaian Tingkat Kesehatan Bank Umum dan Peraturan Bank Indonesia Nomor 9/1/PBI/2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah. Penilaian tingkat kesehatan bank berdasarkan ketentuan Bank Indonesia mencakup penilaian terhadap faktor-faktor CAMEL yang terdiri dari:

a. Permodalan (Capital)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan dilakukan melalui penilaian terhadap kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku. Melalui rasio ini akan diketahui kemampuan menyanggah aktiva bank terutama kredit yang disalurkan dengan sejumlah modal bank (Abdullah, 2003:60).

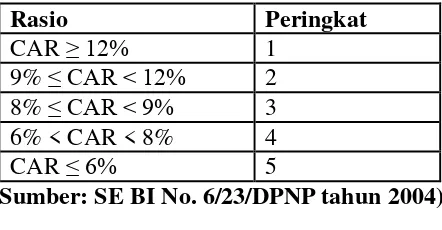

Tabel 1. Matriks Kriteria Peringkat Komponen Permodalan

Rasio Peringkat

CAR ≥ 12% 1

9% ≤ CAR < 12% 2

8% ≤ CAR < 9% 3

6% < CAR < 8% 4

CAR ≤ 6% 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

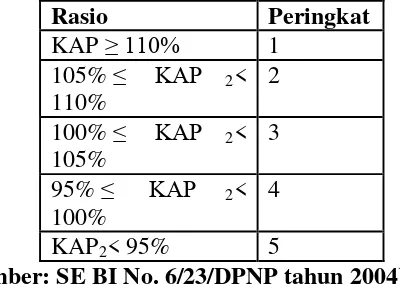

b. Kualitas Aset (Asset Quality)

dibandingkan dengan total aktiva produktif dan tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP).

Rasio Kualitas Aktiva Produktif merupakan rasio yang mengukur kemampuan kualitas aktiva produktif yang dimiliki bank untuk menutup aktiva produktif yang diklasifikasikan berupa kredit yang diberikan oleh bank.Rasio ini mengindikasikan bahwa semakin besar rasio ini menunjukkan semakin menurun kualitas aktiva produktif (Taswan, 2010:167).

Tabel 2 Matriks Kriteria Peringkat Komponen KAP(1)

Rasio Peringkat

Rasio pemenuhan PPAP merupakan rasio yang mengukur kepatuhan bank dalam membentuk PPAP untuk meminimalkan risiko akibat adanya aktiva produktif yang berpotensi menimbulkan kerugian (Taswan, 2010:167).

Tabel 3 Matriks Kriteria Peringkat Komponen KAP(2)

c. Manajemen (Management)

Penelitian Merkusiwati (2007) menggambarkan tingkat kesehatan bank dari aspek manajemen dengan rasio Net Profit Margin (NPM), alasannya karena seluruh kegiatan manajemen suatu bank yang mencakup manajemen umum, manajemen risiko, dan kepatuhan bank pada akhirnya akan mempengaruhi dan bermuara pada perolehan laba. Net Profit Margin dihitung dengan membagi Net Income atau laba bersih dengan Operating Income atau laba usaha.Dalam penelitian saya ini saya menggunakan rasio Net Profit Margin (NPM) sebagai rasio manajemen.

Tabel 4 Matriks Kriteria Peringkat Komponen NPM

Rasio Peringkat

Penilaian pendekatan kuantitatif dan kualitatif faktor profitabilitas bank antara lain dilakukan melalui penilaian terhadap komponen-komponen Return on Assets (ROA), Return on Equity (ROE), Net Interest Margin (NIM) atau Net Operating Margin (NOM), dan Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO).

Tabel 5 Matriks Kriteria Peringkat Komponen ROA

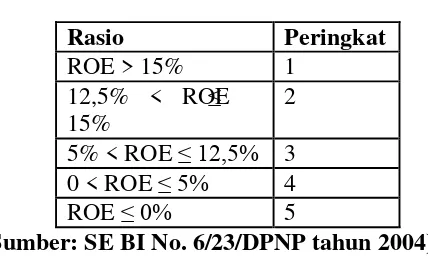

Return on Equity (ROE) mengindikasikan kemampuan bank dalam menghasilkan laba dengan menggunakan ekuitasnya. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan dan selanjutnya kenaikan tersebut akan menyebabkan kenaikan harga saham bank (Dendawijaya, 2009:119)

Tabel 6 Matriks Kriteria Peringkat Komponen ROE

Rasio Peringkat

Tabel 7 Matriks Kriteria Peringkat Komponen NIM/NOM

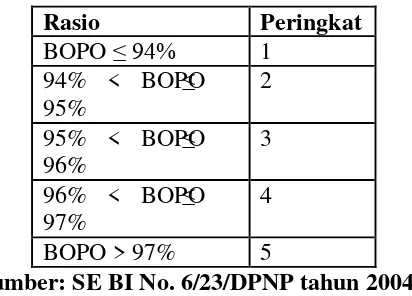

BOPO digunakan untuk mengukur tingkat efisiensi kemampuan bank dalam melakukan kegiatan operasinya (Dendawijaya, 2009:120).Semakin tingga rasio ini menunjukkan semakin tidak efisien biaya operasional bank.

Tabel 8. Matriks Kriteria Peringkat Komponen BOPO

Rasio Peringkat

Dalam penelitian ini saya menggunakan Return On Asset (ROA) sebagai rasio profitabilitas.

e. Likuiditas (Liquidity)

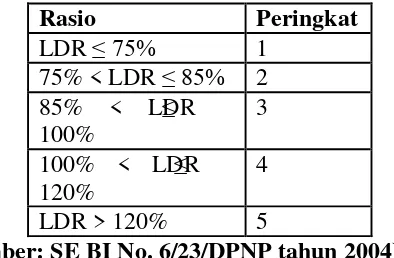

Tabel 9. Matriks Kriteria Peringkat Komponen LDR

Rasio Peringkat

LDR ≤ 75% 1

75% < LDR ≤ 85% 2 85% < LDR ≤ 100%

3

100% < LDR ≤ 120%

4

LDR > 120% 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

B. Rasio-rasio CAMELS

Berdasarkan Surat Edaran Bank Indonesia nomor 6/23/DPMP tanggal 31 Mei 2004, tingkat kesehatan bank merupakan hasil penilaian kuantitatif dan kualitatif terhadap faktor-faktor CAMEL, berarti selain penilaian secara kualitatif, Bank Indonesia juga menetapkan penilaian secara kuantitatif. Dalam penilaian kuantitatif, Bank Indonesia menetapkan rasio-rasio yang berkaitan dengan faktor-faktor CAMEL, yaitu sebagai berikut :

a. Permodalan (Capital)

kualitasnya. Selain itu, para pemegang saham maupun pengurus bank harus benar-benar bertanggung jawab atas modal yang sudah ditanamkan.

Bank Indonesia menetapkan CAR (Capital Adequacy Ratio), yaitu mengukur kecukupan modal dengan membandingkan modal dengan asset beresiko.

𝐶𝐶𝐶𝐶𝐶𝐶=Modal

ATMR x 100%

Keterangan :

Modal = Modal Inti + Modal Pelengkap

ATMR = ATMR Kredit + ATMR Resiko Pasar

b. Kualitas Aktiva (Assets Quality)

Dalam penilaian faktor ini, hal yang dilakukan adalah menilai jenis - jenis

aset yang dimiliki oleh bank.Penilaian aset harus sesuai dengan peraturan Bank

Indonesia dengan memperbandingkan antara aktiva produktif yang diklasifikasikan

terhadap aktifa produktif.Kemudian rasio penyisihan penghapusan aktiva produktif

(PPAP) terhadap aktiva produktif yang diklasifikasikan.Rasio ini dapat dilihat dari

neraca yang telah dilaporkan secara berkala kepada Bank Indonesia.Dalam hal ini

Bank juga wajib memperhatikan kemampuan membayar dari debitur, sebagai

antisipasi Bank atas potensi kerugian dari kredit bermasalah, dengan menggunakan

rasio Non Performing Loan (NPL) (Lestari, 2010:11). Rasio-rasio ini dapat dihitung

dengan rumus :

𝑁𝑁𝑁𝑁𝑁𝑁= Kredit Bermasalah

Total Kredit x 100%

Menurut Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004

tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, semakin tinggi nilai NPL

(diatas 5%) maka bank tersebut tidak sehat. NPL yang tinggi menyebabkan

menurunnya laba yang akan diterima oleh bank. Penurunan laba mengakibatkan

dividen yang dibagikan juga semakin berkurang sehingga pertumbuhan tingkat retun

saham bank akan mengalami penurunan (Lestari, 2010:12).

c. Manajemen (Management)

bank mendapatkan perhatian yang besar dalam penilaian tingkat kesehatan suatu bank diharapkan dapat menciptakan dan memelihara kesehatannya.

𝑁𝑁𝑁𝑁𝑁𝑁= Laba Bersih

Penjualan x 100%

d. Rentabilitas (Earning)

Salah satu parameter untuk mengukur tingkat kesehatan suatu bank adalah kemampuan bank untuk memperoleh keuntungan. Perlu diketahui bahwa apabila bank selalu mengalami kerugian dalam kegiatan operasinya maka tentu saja lama kelamaan kerugian tersebut akan memakan modalnya. Bank yang dalam kondisi demikian tentu saja tidak dapat dikatakan sehat.Return On Asset (ROA) dan Return On Equity (ROE) keduanya digunakan untuk mengetahui kemampuan bank

menghasilkan keuntungan secara relatif dibandingkan dengan nilai total asetnya

(untuk ROA) dan total modal sendirinya (untuk ROE). Semakin tinggi ROA, semakin

baik produktivitas modal sendiri dalam meraih laba dan semakin besar ROE, semakin

besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank

dalam kondisi bermasalah semakin kecil. Kenaikan dalam ROE berarti terjadi

kenaikan laba bersih dari bank yang bersangkutan dan kenaikan nilai ROE akan

menyebabkan kenaikan harga saham (Lestari, 2010:13).

Adapun rumus ROA dan ROE sebagai berikut :

𝐶𝐶𝑅𝑅𝐶𝐶=Laba Setelah Pajak

Total Aset x 100%

𝐶𝐶𝑅𝑅𝑅𝑅 =Laba Bersih

Net Income Margin (NIM) adalah pengukuran kemampuan bank untuk menghasilkan laba atas kredit yang disalurkan (Lestari, 2010:14).

Perhitungan atas rasio NIM, dapat dirumuskan sebagai berikut :

𝑁𝑁𝑁𝑁𝑁𝑁 =Pendapatan Bunga Bersih

Aktiva Produktif x 100%

Perhitungan rasio BOPO adalah sebagai berikut :

𝐵𝐵𝑅𝑅𝑁𝑁𝑅𝑅 = Biaya Operasional

Pendapatan Operasional x 100%

Rasio Biaya Operasional terhadap Pendapatan Operasional sering disebut rasio efisiensi digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional.Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan (Almilia dan Herdiningtyas, 2005).

e. Likuiditas (Liquidity)

Rumus likuiditas adalah sebagai berikut :

𝑁𝑁𝐿𝐿𝐶𝐶 = Kredit

Dana Pihak Ketiga x 100%

2.1.3. Indeks Good Corporate Governance (GCG)

A. Pengertian Indeks Good Corporate Governance (GCG)

Good Corporate Governance (GCG) pada dasarnya adalah suatu sistem (input, proses, output) dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan yaitu stakeholders atau dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi agar tercapainya tujuan perusahaan. Good Corporate Governance dimaksudkan untuk mengatur hubungan - hubungan ini untuk mencegah terjadinya kesalahan - kesalahan signifikan dalam strategi perusahaan dan untuk memastikan bahwa kesalahan - kesalahan tersebut dapat segera di perbaiki.Pengertian ini dikutip dari buku Good Corporate Governance pada badan usaha manufaktur, perbankan, dan jasa keuangan lainnya (2008:36).

Ada berbagai pengertian Good Corporate Governance yang dapat dijelaskan sebagai berikut:

b. Pada Badan Usaha Milik Negara (BUMN) di Indonesia, penerapan praktik Good Corporate Governance dipertegas dengan keluarnya Keputusan Menteri BUMN Nomor kep-117/M-MBU/2002 pasal 1 tentang penerapan praktik Good Corporate Governance pada Badan Usaha Milik Negara (BUMN). Pengertian Corporate Governance berdasarkan berdasarkan keputusan ini adalah :

“Sesuatu proses dan struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang lainnya berlandaskan peraturan perundang-undangan dan nilai-nilai etika.”

termasuk sistem pengendalian yang prima. Good Corporate Governance tercipta apabila terjadi keseimbangan kepentingan antara semua pihak yang berkepentingan dengan bisnis kita.

Di Indonesia, GCG ditanggapi dengan membentuk lembaga Komite Nasional Kebijakan Corporate Governance (KNKCG). Pembentukan komite ini berdasarkan Keputusan Menko Ekuin Nomor: KEP/31/M.EKUIN/08/1999. Pada bulan November tahun 2004, berdasarkan Keputusan Menko Bidang Perekonomian Nomor: KEP/49/M.EKON/11/2004, KNKCG diubah menjadi Komite Nasional Kebijakan Governance (KNKG). Dalam pembentukan komite ini menghasilkan pedoman umum good corporate governance tahun 2006 (Rini (2010). Jadi, Good Corporate Governance bertujuan untuk memastikan bahwa kebutuhan dan kepentingan dari seluruh pemegang kepentingan dalam perusahaan diperhitungkan secara seimbang dn transparan. Bagaimanapun, Good Corporate Governance bukan hanya sekedar mengambil dan memiliki kebijakan dan prosedur yang benar. Itu harus tertanam didalam budaya perusahaan dari level atas hingga level bawah.

B. Manfaat Good Corporate Governance (GCG)

Menurut Azhar Maksum (2005), adapun manfaat penerapan Good Corporate Governance dalam perusahaan:

penerapan GCG mempengaruhi kinerja secara positif (Sakai & Asaoka 2003; Jang Black & Kim 2003)

2. Menghindari penyalahgunaan wewenang oleh pihak direksi dalam pengelolaan perusahaan. Chtourou, et al (2001) menyatakan bahwa penerapan prinsip-prinsip GCG yang konsisten akan menghalangi kemungkinan dilakukannya rekayasa kinerja yang mengakibatkan nilai fundamental perusahaan tidak tergambar dalam laporan keuangannya. 3. Meningkatkan nilai perusahaan di mata investor. Peningkatan kepercayaan

investor pada perusahaan akan dapat mengakses tambahan dana yang diperlukan untuk berbagai keperluan perusahaan, terutama untuk ekspansi. 4. Bagi para pemegang saham, dapat menaikkan nilai saham &

meningkatkan perolehan nilai deviden. Bagi negara, dapat menaikkan jumlah pajak yang dibayarkan oleh perusahaan yang berarti terjadi peningkatan penerimaan negara dari sektor pajak, terkhusus bagi perusahaan berbentuk perusahaan BUMN, akan meningkatkan penerimaan negara dari pembagian laba BUMN.

5. Meningkatkan kepercayaan para stakeholders kepada perusahaan, sehingga citra positif perusahaan akan naik. Hal ini dapat menekan biaya (cost) yang timbul sebagai akibat tuntutan para stakeholderskepda perusahaan.

Corporate Governance (GCG) dapat meningkatkan kualitas laporan keuangan.

C. Prinsip - prinsip Good Corporate Governance

Ada beberapa prinsip dasar yang harus diperhatikan dalam Good Corporate Governance, yaitu sebagai berikut:

1. Transparancy, dapat diartikan sebagai keterbukaan informasi, baik dalam proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan mengenai perusahaan.

2. Accountability, adalah kejelasan fungsi, struktur, sistem dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibility, pertanggungjawaban perusahaan adalah kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku.

4. Independency, atau kemandirian adalah suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip - prinsip korporasi yang sehat.

2.2 Tinjauan Penelitian Terdahulu

Dalam jurnal,"An Empirical Analysis of the Effect Components of the CorporateGovernance Index on Firm Value:Evidence from Taiwan’s Financial Industry" (Hou Ou Yang, Kun Shan University, 2008, Taiwan) bahwa terjadi krisis kredit perumahan di Taiwan pada tahun 2008, yang mana praktik Good Corporate Governance dan sekuritas mendapatkan perhatian yg tinggi di kalangan akademisi taiwan terkait dengan pengambilan keputusan perusahaan keuangan terhadap usulan perubahan struktur pemerintahan dalam rangka untuk meningkatkan akuntabilitas dan efisiensi. Dinyatakan dalam jurnal ini bahwa, perusahaan dapat meningkatkan nilai pasar dengan mengadopsi mekanisme Corporate Governance yang efektif. Tujuan dari penelitian ini adalah untuk memberikan informasi mengenai hubungan antara Good Corporate Governance terhadap nilai perusahaan dengan menggunakan indeks Tobin's Q. Penelitian ini mengumpulkan sampel dari perusahaan keuangan yang terdaftar di Bursa Efek Taiwan pada tahun 2001-2006 dengan proses pemilihan kriteria sampel sehingga terpilih 27 perusahaan keuangan. Penelitian ini meneliti bagaimana Good Corporate Governance dapat mempengaruhi nilai perusahaan Tobin's Q. Penelitian ini menggunakan nilai perusahaan Tobin's Q sebagai dependen variabel dan menggunakan manajemen kepemilikan sebagai independen variabel.

institusional, komisaris independen, Return on Asset, Return on Equity, Corporate Social Responsibillity, dan ukuran perusahaan. Sedangkan variabel dependen yang digunakan adalah nilai perusahaan (Tobin’s Q).Hasil penelitian menunjukkan bahwa secara simultan tidak ada pengaruh yang signifikan antara variabel independen kepemilikan institusional, komisaris independen, ROA, ROE, CSR, dan ukuran perusahaan terhadap variabel dependen nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Sedangkan secara parsial, hasil penelitian menunjukkanbahwa tidak ada pengaruh yang signifikan antara variabelindependen kepemilikan institusional, komisaris independen, ROA, ROE, CSR, dan ukuran perusahaan terhadap variabel dependen nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

2.3 Kerangka Konseptual

Dalam penelitian ini peneliti menguji CAMEL dan indeks pengungkapan Good Corporate Governance terhadap nilai perusahaan perbankan dengan menggunakan rasio Tobin's Q.

Indeks Good Corporate Governance (X2)

CAMEL : CAR (X1) NPL (X2) NPM (X3) ROA (X4) LDR (X5)

Gambar 2.3.1

Kerangka Konseptual

Sumber : Penulis, 2014 2.4. Hipotesis Penelitian

Menurut Erlina (2011:30) "Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris". Jadi, hipotesis merupakan dugaan sementara atau pernyataan tentang suatu konsep penelitian yang dapat disangkal atau dipercaya dan diuji kebenarannya secara empiris. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, maka hipotesis penelitian dapat diuraikan sebagai berikut :

H1 : CAR berpengaruh signifikan parsial terhadap nilai perusahaan (Tobin's Q), H2 : NPL berpengaruh signifikan parsial terhadap nilai perusahaan (Tobin's Q), H3 : NPM berpengaruh signifikan parsial terhadap nilai perusahaan (Tobin's Q),

H4 : ROA berpengaruh signifikan parsial terhadap nilai perusahaan (Tobin's Q),

H5 : LDR berpengaruh signifikan parsial terhadap nilai perusahaan (Tobin's Q), H6 : Indeks Corporate Governance berpengaruh signifikan parsial terhadap nilai perusahaan (Tobin's Q),