8 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Akuntan Publik

a. Definisi Akuntan Publik

Amin Widjaja Tunggal (2010) mendefinisikan Kantor Akuntan Publik (KAP) adalah suatu badan usaha yang telah mendapatkan izin dari menteri sebagai wadah bagi akuntan publik dalam memberikan jasanya.

Ikatan Akuntan Indonesia (2006) mendefinisikan Kantor Akuntan Publik (KAP) sebagai bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan yang berusaha di bidang pemberian jasa profesional dalam praktik akuntan publik.

Mulyadi (2011) mendefinisikan akuntan publik adalah profesi yang menjual jasanya kepada masyarakat terutama dalam bidang pemeriksaan terhadap laporan keuangan yang dibuat oleh kliennya dan juga menjual jasanya sebagai konsultan pajak, konsultan dibidang manajemen, penyusunan akuntansi serta penyusunan laporan keuangan.

Mathius Tandiontong (2016) menyatakan bahwa akuntan publik sebagai akuntan independen yang memberikan jasa-jasanya atas dasar pembayaran tertentu, kadang disebut akuntan ekstern. Mereka bekerja secara bebas dan pada umumnya mendirikan suatu kantor akuntan. Untuk dapat berpraktik sebagai akuntan publik atau mendirikan kantor akuntan, seseorang harus memperoleh izin dari departemen keuangan, seorang

akuntan publik dapat memberikan jasa yang diantaranya pemeriksaan (audit), perpajakan (tax services), konsultan manajemen (management advisory services), akuntansi (accounting services).

b. Jenis-Jenis Auditor

Jenis-jenis auditor menurut Boynton Johnson (2005) adalah sebagai berikut:

1) Auditor Eksternal (Independent Auditors)

CPA yang bertindak sebagai praktisi perorangan ataupun anggota kantor akuntan publik yang memberikan jasa auditing profesional kepada klien. Auditor independen memiliki kualifikasi untuk melaksanakan berbagai jenis audit. Klien auditor independen tersebut dapat berasal dari perusahaan bisnis yang berorientasi laba, organisasi nirlaba, kantor pemerintah, atau peorangan.

2) Auditor Internal (Internal Auditors)

Auditor internal adalah pegawai dari organisasi yang diaudit. Auditor jenis ini melibatkan diri dalam suatu kegiatan penilaian independen, yang dinamakan audit internal, dalam lingkungan organisasi sebagai suatu bentuk jasa bagi organisasi. Tujuan audit internal adalah untuk membantu manajemen organisasi dalam memberikan pertanggungjawaban yang efektif.

3) Auditor Pemerintah (Government Auditors)

Auditor pemerintah dipekerjakan oleh berbagai kantor pemerintahan di tingkat federal, negara bagian, dan lokal. Secara umum mereka dapat dianggap sebagai bagian dari kategori yang lebih luas dari auditor internal.

c. Tanggung Jawab Akuntan Publik

Menurut Amin Widjaja Tunggal (2010) tanggung jawab seorang auditor adalah memberikan kepastian yang cukup atas pendeteksian pernyataan yang salah di dalam laporan keuangan. Selanjutnya audit harus direncanakan dan dilaksanakan dengan sikap skepticisme professional dalam semua aspek penugasan.

Karena sifat audit dan berbagai karakteristik kecurangan auditor dapat memperoleh tingkat keyakinan, walaupun tidak mutlak, bahwa kesalahan penyajian yang material dapat dideteksi. Auditor tidak bertanggung jawab untuk merencanakan dan melaksanakan audit guna memperoleh keyakinan yang memadai bahwa kesalahan penyajian baik disebabkan oleh kekeliruan maupun oleh kecurangan yang tidak material terhadap laporan keuangan tersebut dapat dideteksi.

2. Audit

a. Definisi Audit

Ditinjau dari sudut akuntan publik, audit akuntan adalah audit secara objektif terhadap laporan keuangan suatu perusahaan atau organisasi yang lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar keadaan keuangan dan hasil usaha perusahaan (Simke, 1982; Steven, 1982; Sayle, 2016; Agoes, 2004; Spencer, Julian and Wood, 2005; Boynton and Johnson, 2005; Hansen and Mowe, 2006; Wngle Et All., 2007; Elder and Beasley, 2008)

Auditing adalah suatu proses yang ditempuh oleh seorang yang kompeten dan independen agar dapat menghimpun dan mengevaluasi bukti-bukti mengenai informasi yang terukur dari suatu entitas (satuan) usaha untuk mempertimbangkan dan melaporkan tingkat kesesuaian dari informasi yang terukur tersebut dengan kriteria yang telah ditetapkan (Amin Widjaja Tunggal, 2010)

The American Accounting Association dalam Mathius Tandhiontong (2016) menyatakan bahwa auditing adalah suatu proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat penyesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan serta penyampaian hal-hal kepada pemakai yang berkepentingan.

Menurut Arens et al (2011) auditing adalah akumulasi dan evaluasi bukti mengenai informasi untuk menentukan dan melaporkan pada tingkat korespondensi antara informasi dan kriteria yang telah ditetapkan. Audit harus dilakukan oleh auditor yang kompeten dan bersifat independen.

Untuk melakukan audit, harus ada informasi dalam bentuk yang dapat diverifikasi dan kriteria yang memungkinkan auditor untuk mengevaluasi informasi tersebut. Auditor mengumpulkan bukti untuk menentukan apakah informasi yang sedamg diaudit sesuai dengan kriteria yang telah ditetapkan.

Dari definisi diatas, dapat disimpulkan beberapa aspek dari audit, antara lain:

1) Dalam audit dilakukan tindakan-tindakan yang menyimpulkan (accumulative), mengevaluasi (evaluate), menentukan (determine), dan melaporkan (report).

2) Untuk melakukan audit, harus tersedia informasi dalam bentuk yang dapat diverifikasi dan beberapa standar atau kriteria yang dapat digunakan auditor untuk mengevaluasi informasi tersebut.

3) Untuk memenuhi tujuan audit, audit harus memperoleh bukti dengan kualitas dan jumlah yang mencukupi. Bukti adalah setiap informasi yang digunakan auditor untuk menentukan apakah informasi yang diaudit dinyatakan sesuai dengan kriteria yang telah diterapkan.

4) Auditor harus memiliki kualifikasi untuk menentukan kriteria yang digunakan dan harus kompeten untuk mengetahui jenis serta jumlah bukti-bukti yang akan dikumpulkan guna untuk mencapai kesimpulan yang tepat setelah memeriksa bukti ini.

b. Tujuan Audit

Menurut Mulyadi (2011) tujuan audit kepatuhan adalah untuk menentukan apakah yang diaudit sesuai dengan kondisi atas peraturan tertentu.

Sukrisno Agoes (2010) menyatakan bahwa, pemeriksaan dilakukan untuk mengetahui apakah perusahaan sudah mentaati peraturan-peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan maupun pihak ekstern perusahaan. Dapat disimpulkan bahwa tujuan audit kepatuhan yaitu:

1) Menilai tingkat kepatuhan yang dilakukan oleh setiap fungsi dalam suatu organisasi dan perusahaan.

2) Meminimalisir terjadinya pelanggaran terhadap peraturan yang diterapkan di dalam suatu organisasi dan perusahaan.

c. Jenis Audit

Menurut Arens et al (2011) ada tiga jenis audit, diantaranya: 1) Audit Operasional

Audit operasional merupakan proses evaluasi terhadap efisiensi dan efektivitas prosedur dan metode operasi suatu organisasi. Di akhir proses audit diharapkan adanya output berupa saran dari auditor untuk proses operasi yang lebih efisien dan efektif. Review dalam audit operasional tidak terbatas pada bidang akuntansi, namun bias juga termasuk struktur organisasi, sistem computer, metode produksi, marketing, dan bidang lainnya yang dikuasai seorang auditor.

2) Audit Kepatuhan

Audit kepatuhan dilakukan untuk menentukan apakah Auditee (klien) telah mengikuti prosedur, aturan, atau regulasi yang ditetapkan oleh otoritas yang lebih tinggi, seperti pemerintah. Hasil audit kepatuhan biasanya dilaporkan ke manajemen, bukan kepada pihak luar, karena informasi mengenai tingkat kepatuhan terhadap regulasi dan prosedur spesifik lebih dibutuhkan oleh pihak manajemen.

3) Audit Laporan Keuangan

Audit atas laporan keuangan dilakukan untuk menentukan apakah laporan keuangan (informasi yang diverifikasi) sesuai dengan kriteria spesifik, yaitu prinsip akuntansi yang berlaku

umum. Untuk memberikan penilaian apakah laporan keuangan disajikan dengan wajar sesuai dengan prinsip akuntansi yang berlaku umum, auditor mengumpulkan bukti untuk memeriksa apakah laporan tersebut mengandung salah saji yang material.

d. Tahapan-Tahapan Audit

Sukrisno Agoes (2010) mengemukakan tahapan-tahapan audit sebagai berikut:

1) KAP dihubungi oleh calon klien yang membutuhkan jasa audit. 2) KAP membuat janji untuk bertemu dengan calon klien untuk

membahas:

a) Alasan perusahaan untuk mengaudit laporan keuangannya. b) Apakah sebelumnya perusahaan pernah diaudit KAP lain?

c) Apa jenis usaha perusahaan dan gambaran umum mengenai perusahaan tersebut?

d) Apakah data akuntansi perusahaan diproses secara manual atau dengan bantuan komputer?

e) Apakah sistem penyimpanan bukti-bukti pembukuan cukup rapi? 3) KAP mengajukan surat penawaran yang antara lain berisi jenis jasa

yang diberikan, besarnya biaya audit, kapan audit dimulai, kapan laporan harus diserahkan, dll. Jika perusahaan menyetujui proposal tersebut maka akan menjadi management letter (surat perjanjian kerja).

4) KAP melakukan pemeriksaan lapangan di kantor klien. Setelah selesai, KAP memberikan draft audit report kepada klien sebagai bahan diskusi. Setelah draft report disetujui klien, KAP akan menyerahkan final audit report.

5) Selain audit report, KAP juga diharapkan memberikan management letter yang isinya memberitahukan kepada manajemen mengenai kelemahan pengendalian intern perusahaan dan saran perbaikannya.

e. Standar Auditing

Standar audit berbeda dengan prosedur audit. “prosedur” berkaitan dengan tindakan yang harus dilaksanakan, sedangkan “standar” berkenaan dengan kriteria atau ukuran mutu kinerja tindakan tersebut dan berkaitan dengan tujuan yang hendak dicapai melalui penggunaan prosedur tersebut (PSA No. 1, Standar Audit Seksi 150). Dengan demikian standar audit mencakup mutu profesional auditor independen dan pertimbangan yang digunakan dalam pelaksanaan audit dan penyusunan laporan audit.

Standar audit yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia pada tahun 2016 terdiri dari sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu:

1) Standar Umum

Standar umum berkaitan dengan kualifikasi auditor dan mutu pekerjaan auditor, terdapat tiga standar umum, yaitu:

a) Keahliandan pelatihan teknis yang memadai b) Independensi dalam sikap mental

c) Penggunaan kemahiran profesional

2) Standar Pekerjaan Lapangan

Standar pekerjaan lapangan berkaitan dengan pelaksanaan audit ditempat atau pada bisnis klien serta kriteria dan ukuran mutu kinerja akuntan publik dalam melakukan pekerjaan lapangan, yaitu:

a) Perencanaan dan supervisi yang memadai b) Pemahaman atas struktur pengendalian intern c) Mendapatkan bukti audit kompeten yang cukup

3) Standar Pelaporan

Standar pelaporan berkaitan dengan kriteria dan ukuran mutu kinerja akuntan publik dalam melakukan pelaporan. Dalam melaporkan hasil audit, auditor harus memenuhi empat standar pelaporan, yaitu:

a) Laporan keuangan disajikan sesuai GAAP b) Konsistensi dalam penerapan GAAP c) Pengungkapan informatif yang memadai d) Pernyataan pendapat

3. Kepuasan Klien Kantor Akuntan Publik

Definisi klien sendiri menurut Ikatan Akuntan Indonesia (IAI) adalah pemberi kerja (orang atau badan) yang memperkerjakan atau menugaskan seseorang atau lebih anggota IAI atau KAP tempat anggota bekerja untuk melaksanakan jasa profesional.

Menurut Kotler (2008) dalam salah satu konsep pemasaran “the marketing approach” yang didasarkan pada kepercayaan menyatakan bahwa tujuan bisnis dari suatu organisasi dapat dicapai dengan cara terbaik melalui pemberian kepuasan yang menyeluruh atau lengkap (complete statification) pada pengguna akhir yaitu para klien itu sendiri. Kemampuan untuk memuaskan kebutuhan, harapan dan keinginan pelanggan merupakan satu-satunya kriteria untuk menentukan mutu, Garvin (1994) dalam Ridwan Widagdo (2002).

Kepuasan adalah perasaan senang atau kecewa seseorang yang muncul setelah membandingkan antara kinerja (hasil) yang dipikirkan terhadap kinerja yang diharapkan. Jika kinerja memenuhi harapan maka klien akan merasa puas. Jika kinerja melebihi harapan, maka klien sangan puas dan senang (Kotler, 2008)

Kualitas yang dirasakan pelanggan diperoleh melalui pengalaman dari mengkonsumsi. Konsumen akan terkesan dan merespon atas apa yang dialami termasuk dalam hal mengkonsumsi barang dan jasa. Nilai yang dirasakan atas kualitas jasa akan terkait dengan harapan yang melekat pada diri pelanggan. Nilai tersebut meliputi nilai produk, layanan, nilai karyawan

dan citra. Nilai produk dipengaruhi oleh kualitas dan kelebihan pada jasa seperti keunikan, sedangkan nilai pelayanan terkait fasilitas dan kemudahan yang ditawarkan serta informasi yang memudahkan. Nilai karyawan ditunjukan dari kemampuan memberikan pelayanan, citra dipengaruhi persepsi pelanggan terhadap kinerja (Woodruf, 1997)

Klien merasa puas apabila keinginannya terpenuhi dengan hasil atau kualitas dari audit yang telah dilakukan menghasilkan output yang tinggi, dengan biaya rendah, serta pelayanan yang diberikan dapat memenuhi keinginan para klien. Untuk itu dibutuhkan adanya strategi untuk mencapai hal tersebut dalam mengimplementasikan teknik-teknik audit dalam rangka menghasilkan output yang memberikan kualitas tinggi.

4. Kualitas Audit

a. Konsep Kualitas Audit

Watkins et. al. (2004) mengidentifikasi beberapa definisi kualitas audit. Di dalam literatur praktis, kualitas audit adalah seberapa sesuai audit dengan standar pengauditan. Di sisi lain, peneliti akuntansi mengidentifikasi berbagai dimensi kualitas audit. Dimensi-dimensi yang berbeda ini membuat definisi kualitas audit juga berbeda pula. Ada empat kelompok definisi kualitas audit yang diidentifikasi oleh Watkins et. al. (2004) Pertama, adalah definisi yang diberikan oleh DeAngelo (1981) yang menyatakan kualitas audit sebagai probabilitas nilaian pasar bahwa laporan keuangan mengandung kekeliruan material dan auditor akan menemukan

dan melaporkan kekeliruan material tersebut. Kedua, adalah definisi yang disampaikan oleh Lee, Liu, dan Wang (1999). Kualitas audit menurut mereka adalah probabilitas bahwa auditor tidak akan melaporkan laporan audit dengan opini wajar tanpa pengecualian untuk laporan keuangan yang mengandung kekeliruan material. Definisi ketiga adalah definisi yang diberikan oleh Titman dan Trueman (1986) dan Neu (1993). Menurut mereka, kualitas audit diukur dari akurasi informasi yang dilaporkan oleh auditor. Terakhir, kualitas audit ditentukan dari kemampuan audit untuk mengurangi noise dan bias dan meningkatkan kemurnian (fineness) pada data akuntansi (Wallace, 1980) dalam Mathius Tandiontong (2016).

Kualitas audit (audit quality) sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Akuntan publik merupakan pihak yang dianggap mampu menjembatani kepentingan pihak investor dan kreditor dengan pihak manajemen dalam mengelola keuangan perusahaan. Sebagai perantara dalam kondisi yang transparan maka akuntan harus dapat bertindak jujur, bijaksana, dan profesional. Akuntan publik harus mempunyai tanggung jawab moral untuk memberi informasi secara lengkap dan jujur mengenai kinerja perusahaan kepada pihak yang mempunyai wewenang untuk memperoleh informasi tersebut (Li Dang et. al, 2004) dalam Mathius Tandiontong (2016).

Audit yang berkualitas adalah audit yang dilaksanakan oleh orang yang kompeten dan orang yang independen. Auditor yang kompeten adalah

auditor yang memiliki kemampuan teknologi, memahami dan melaksanakan prosedur audit yang benar, dll.

Audit yang berkualitas bagi auditor adalah audit yang dilaksanakan dengan benar-benar memenuhi standar auditing dan kode etik akuntan publik. Penelitian Carcello (1992) dan Behn et. al. (1997) dengan menggunakan dua belas atribut kualitas audit yang telah dikembangkan ini menemukan adanya enam atribut kualitas audit yang memiliki pengaruh positif terhadap kepuasan klien, yaitu pengalaman melakukan audit, memahami industri klien, responsif atas kebutuhan klien, melakukan pekerjaan lapangan dengan tepat, keterlibatan pimpinan KAP, dan keterlibatan komite audit. Berikut merupakan penjabaran atribut-atribut kualitas audit yang berkaitan dengan kepuasan klien.

1) Pengalaman Auditor Dalam Mengaudit (Client Experience)

Sebagai seorang profesional, auditor dalam melakukan audit di perusahaan klien harus bertindak sebagai seorang ahli dalam bidang akuntansi dan auditing, terutama dalam melaksanakan audit sampai proses akhir audit, yaitu pernyataan pendapat. Pencapaian keahlian tersebut dapat dicapai dengan dimulainya pendidikan formal yang diperluas melalui pengalaman-pengalaman dan selanjutnya praktik audit. Auditor harus dapat mendeteksi adanya kesalahan yang material, memahami kesalahan tersebut dan mengetahui penyebab kesalahan. Tubs (1992) dalam Mukhlaisin (2004) mengatakan bahwa auditor yang berpengalaman akan memiliki keunggulan dalam hal mendeteksi

kesalahan, memahami kesalahan secara akurat, dan mencari penyebab kesalahan. Keunggulan tersebut akan bermanfaat bagi klien untuk melakukan perbaikan-perbaikan dan klien akan merasa puas.

2) Memahami Industri Klien (Industry Expertise)

Standar Profesi Akuntan Publik (SPAP, 2001) mengemukakan bahwa seorang auditor harus memiliki pengetahuan mengenai hal-hal yang bersifat bisnis, satuan usaha, bentuk organisasi klien, dan karakteristik operasi dari klien. Beberapa hal diantaranya adalah tipe bisnis, tipe produk dan jasa, struktur modal, pihak yang mempunyai hubungan yang istimewa, lokasi, dan metode produksi, distribusi, serta kompensasi. Selain itu, auditor juga harus mempertimbangkan hal-hal yang mempengaruhi industri tempat satuan operasi usaha berada, seperti kondisi ekonomi, peraturan pemerintah, serta perubahan teknologi yang membawa pengaruh terhadap proses auditnya. Hal lain yang juga perlu menjadi pertimbangan auditor adalah praktik akuntansi yang berlaku umum dalam industri, kondisi persaingan, rasio keuangan, serta standar profesi.

Memahami bisnis klien berarti memperkecil resiko audit. Dengan memahami klien berarti menjadi bagian integral yang tidak terpisahkan dengan pekerjaaan profesi sehingga dapat menghasilkan audit yang memenuhi standar mutu auditing (Harry Suharto, 2002) dalam Mukhlaisin (2004). Selain itu pemahaman terhadap industri klien

juga aka mempermudah auditor dalam bekerja sehingga pekerjaan audit tidak akan mengganggu aktivitas perusahaan.

3) Responsif Terhadap Kebutuhan Klien (Responsiveness)

Menurut Mahon (1982) dalam Ridwan Widagdo (2002), pengertian dari responsif atas kebutuhan klien adalah klien tersebut berharap menerima lebih banyak dari hanya opini audit klien, dan juga ingin mendapatkan keuntungan dari keahlian dan pengetahuan auditor di bidang usaha dan memberikan nasehat tanpa diminta.

Dalam melakukan suatu wawancara terhadap kliennya, atribut yang membuat klien memutuskan pilihannya terhadap suatu KAP adalah kesungguhannya dalam memperhatikan kebutuhan kliennya. Adanya suatu sikap yang responsif terhadap kebutuhan klien merupakan salah satu keunggulan KAP dalam memberikan jasanya kepada klien. Hal ini secara tidak langsung juga akan memberikan kepuasan bagi klien.

4) Taat Terhadap Prosedur Atau Standar Umum Yang Berlaku (Tehnical Competence)

Standar auditing adalah pedoman umum bagi seorang auditor dalam menjalankan tanggung jawab profesinya. Standar ini mencakup pertimbangan mengenai kualitas profesional mereka, seperti

kemampuan dan independensi atau kemandirian, persyaratan pelaporan, dan bukti-bukti terkait (Amin Widjaja Tunggal, 2010). Standar auditing yang harus dimiliki auditor yaitu keahlian, independensi, dan cermat sebagai syarat mutu dalam pelaksanaan audit. Hal ini akan memberikan kepercayaan klien atas kualitas suatu kap yang baik.

Ikatan Akuntansi Indonesia (IAI, 2006) menjabarkan bahwa anggota KAP yang melaksanakan penugasan jasa auditing, atestasi, review, kompilasi, konsultasi manajemen, perpajakan, atau jasa profesional lainnya harus memenuhi standar beserta interpretasi yang terkait sesuai aturan yang dikeluarkan oleh badan pengatur standar yang ditetapkan IAI yaitu kompetensi, profesional, kecermatan dan keseksamaan profesional, perencanaan dan supervisi, data relevan yang memadai.

IAI telah menetapkan dan mengesahkan standar auditing yang terdiri dari sepuluh standar. Standar auditing terdiri dari tiga bagian yaitu standar umum, standar pekerjaan lapangan, standar pelaporan. Menurut Amin Widjaja Tunggal (2010) standar umum terdiri dari: a) Audit harus dilakukan oleh seseorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

b) Dalam semua hal yang berhubungan dengan penugasan, independensi dalam sikap mental harus dipertahankan auditor.

c) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

5) Independensi (Independence)

Sikap independensi bermakna bahwa auditor tidak mudah dipengaruhi (SPAP, 2001) sehingga auditor akan melaporkan apa yang ditemukannya selama proses pelaksanaan audit. Keadaan ini akan meningkatkan kepuasan klien.

Independensi merupakan salah satu komponen etika yang harus dijaga oleh akuntan publik. Independensi berarti akuntan publik tidak mudah dipengaruhi karena auditor melaksanakan pekerjaan untuk kepentingan umum. Akuntan publik tidak dibenarkan memihak kepentingan siapapun. Auditor berkewajiban untuk jujut tidak hanya kepada manajemen dan pemilik perusahaan namun juga kepada kreditur dan pihak lain yang meletakkan kepercayaan atas pekerjaan auditor.

Sementara itu, AICPA mengusulkan definisi yang mengatakan bahwa auditor harus bersikap independen terhadap informasi bukannya independen terhadap klien yang menyusun informasi. Artinya, auditor tidak akan bisa independen terhadap klien yang menyewa dan memberi penghasilan kepada mereka, termasuk jika penghasilan itu selain

daripada jasa non audit. Sebaliknya auditor justru bisa independen terhadap informasi yang disampaikan.

Wilcox (1952) dalam Mathius Tandiontong (2016) menekankan bahwa independensi adalah standar pengauditan yang esensial untuk menunjukan kredibilitas laporan keuangan yang menjadi tanggung jawab manajemen. Ia menekankan bahwa jika akuntan tidak bersikap independen maka opini yang diberikannya tidak akan memberi tambahan nilai apapun. Menurut Mautz Dan Sharaf (1961) dalam Mathius Tandiontong (2016), tidak hanya menekankan pada nilai penting dari independensi terhadap pengauditan, tetapi juga dari sisi tampilan dan kenyataan (in appearance and in fact). Mereka berpendapat ada dua aspek dari independensi yaitu: (1) independensi real dari seorang praktisi dalam melaksanakan pekerjaannya dan (2) independensi dalam penampilan dari auditor sebagai satu kelompok profesional. Mereka menyebutnya sebagai “independensi praktisi” dan “independensi profesi”

6) Sikap Hati-Hati (Due Care)

Menurut Amin Widjaja Tunggal (2010), due care berarti auditor harus mengamati standar-standar teknis dan etika profesi, berusaha secara kontinyu memperbaiki kompetensi dari mutu jasa-jasa yang diberikan, dan melaksanakan tanggung jawab profesional dengan kemampuan yang terbaik.

Auditor seharusnya merencanakan audit untuk mendeteksi tindakan ilegal yang material pada laporan keuangan dan mengimplementasikan rencananya dengan due professional care. Sikap due care yaitu auditor di dalam melaksanakan responsibilitas profesionalnya dilakukan dengan kompetensi dan ketekunan. Kompetensi adalah produk dari pendidikan dan pengalaman, sedangkan ketekunan meliputi upaya terus menerus, sungguh-sungguh, dan pelaksanaan dengan giat dan berusaha dalam melaksanakan jasa profesional (Boynton dan Johson, 2005)

Kehati-hatian profesional mengharuskan auditor untuk memenuhi tanggung jawab profesionalnya dengan kompetisi dan ketekunan. Hal ini mengandung arti bahwa anggota mempunyai kewajiban untuk melaksanakan jasa profesionalnya dengan sebaik-baiknya sesuai dengan kemampuannya (Ridwan Widagdo, 2002). Ahli diartikan sebagai ahli akuntansi dan audit (SPAP, 2001) dan cermat menekankan pada pencarian tipe-tipe kesalahan yang mungkin ada melalui sikap hati-hati, Mautz dan Sharaf (1961) dalam Mathius Tandiontong (2016).

7) Komitmen Yang Kuat Terhadap Kualitas Kredit

Komitmen dapat didefinisikan sebagai (1) sebuah kepercayaan pada dan penerimaan terhadap tujuan-tujuan dari nilai-nilai organisasi atau profesi, (2) sebuah kemauan untuk menggunakan usaha yang

sungguh-sungguh guna kepentingan organisasi dan profesi, (3) sebuah keinginan untuk memelihara keanggotaan dalam organisasi dan profesi. (Araya et. al, 1980) dalam Ridwan Widagdo (2010). Sedangkan kualitas audit (audit quality) didefinisikan sebagai profitabilitas bahwa laporan keuangan tidak memuat penghilangan ataupun kesalahan penyajian yang material. Kualitas audit juga didefinisikan dari segi resiko audit, dengan jasa yang bermutu tinggi akan mencerminkan resiko audit yang kecil (Ahmed Riahi Belkaoui, 2004). Jadi auditor yang memiliki komitmen yang kuat terhadap kualitas audit adalah auditor yang memegang teguh prinsip-prinsip atau nilai-nilai dalam mengaudit laporan keuangan klien dengan memberikan jasa yang bermutu tinggi.

Sehubungan dengan profesi akuntan publik yang setiap saat dihadapkan pada judgment untuk pengambilan keputusan, maka seharusnya orientasi etis (ethical orientation) akuntan publik harus tinggi sehingga dapat mengambil keputusan secara professional. Dua kata tersebut yaitu: (1) judgment dan (2) professional menjadi sangat penting (Mautz dan Sharaf, 1993). Berikut ini adalah makna profesional yang digunakan dalam literatur auditing (Mautz dan Sharaf, 1993, Carmichael 1999, Kell 2002, dan Arens 2010): the term “professional” means a responsibility for conduct that extends beyond satisfying the person’s responsibilities to him or herself and beyond the requirements of our society’s laws and regulations. A Certified Public Accountant, as

a professional, recognizes a responsibility to the public, to the client, and to fellow practitioner, in including honorable behavior, even if that means personal sacrifice.

8) Keterlibatan Pimpinan KAP (Executive Involvement)

Manajemen puncak (dalam hal ini pimpinan KAP) harus memimpin perusahaan (KAP) untuk meningkatkan kinerja kualitasnya, tanpa adanya kepemimpinan manajemen puncak, maka usaha untuk meningkatkan kualitas hanya berdampak kecil terhadap perusahaan (Nasution, 2004). Keterlibatan pimpinan KAP dapat membantu terbentuknya komunikasi dua arah yang lebih intensif antara klien dan auditor karena pimpinan mempunyai keahlian dan pengalaman yang lebih baik serta mempunyai citra yang lebih tinggi dibandingkan dengan staf auditor sehingga dapat menjadi mediator antara klien dan auditor yang bertanggung jawab (Media Akuntansi No. 25, Maret 1988) dalam Mukhlaisin (2001). Adanya komunikasi intensif antara klien dan auditor akan memperlancar dan mempermudah proses audit. Hal ini akan memberikan keunggulan bagi KAP karena dapat memberikan jasa sesuai dengan apa yang diharapkan oleh klien.

9) Melakukan Pekerjaan Lapangan Dengan Tepat (Field Work Conduct) Standar pekerjaan lapangan disebutkan bahwa pekerjaan harus dilaksankan dengan sebaik-baiknya dan jika digunakan asisten

harus disupervisi dengan semestinya, dan pemahaman yang memadai atas struktur pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan, serta disebutkan pula bahwa bukti yang cukup harus diperoleh untuk memberikan dasar rasional bagi kesimpulan yang dinyatakan dalam laporan (SA Seksi 311, IAI, 2006).

Standar pekerjaan lapangan berkaitan dengan pelaksanaa pemeriksaan akuntan dilapangan (audit field work), dimulai dari perencanaan audit dan supervisi, pemahaman dan evaluasi pengendalian intern, pengumpulan bukti-bukti audit melalui compliance test, substantive test, analytical review, sampai selesainya audit field work (Sukrisno Agoes, 2010).

10) Keterlibatan Komite Audit (Audit Commitee)

Komite audit yang ditunjuk terdiri dari anggota yang berasal dari luar dewan, dapat bertindak sebagai penghubung antara auditor dan manajemen. Meningkatnya penggunaan komite audit sebagai alat untuk memperkuat independensi auditor. Menurut Amin Widjaja Tunggal (2010) komite audit memiliki tugas sebagai berikut:

a) Meningkatkan disiplin korporat dan lingkungan pengendalian untuk mencegah kecurangan dan penyalahgunaan.

c) Memperbaiki ruang lingkup, akurasi dan efektivitas biaya dan dari audit eksternal dan independensi dan objektivitas dari audit eksternal.

Perusahaan membutuhkan komite audit untuk beberapa alasan, tetapi yang paling utama adalah tanggung jawab kepemilikan yang dimilikinya kepada pemegang saham. Komite audit berfungsi sebagai “pemeriksa dan penyeimbang” yang independen untuk fungsi audit internal dan perantara dengan para auditor eksternal. Komite ini berinteraksi dengan dua kelompok ini dengan tujuan untuk memastikan integritas data dalam laporan keuangan dan menghindarkan penipuan atau aktivitas ilegal (Hall dan Singleton, 2007) dalam Mukhlaisin (2001).

Menurut Menon dan Williams (1994) dalam Mathius Tandhiontong (2016) dijelaskan bahwa komite audit diperlukan dalam suatu organisasi bisnis, antara lain karena komite ini mengawasi proses audit dan memungkinkan terwujudnya kejujuran pelaporan keuangan. Namun hal ini dapat tercapai jika komite audit bekerja secara efektif.

11) Standar Etika Yang Tinggi (Ethical Standard)

Etika adalah prinsip-prinsip moral dan berhubungan dengan seperti kejujuran dan integritas, keterandalan, akuntabilitas, dan juga aspek yang lain tentang perilaku yang benar dan salah. Perilaku etis merupakan suatu “state of mind” bukanlah kumpulan dari peraturan (a

collection of rules). Dalam memberikan jasa profesional akuntan publik harus selalu memperhatikan kepentingan publik (public interest) yang mereka layani. Kepercayaan publik (public trust) tidak boleh disubordinasi untuk kepentingan pribadi (Amin Widjaja Tunggal, 2010).

Etika profesional meliputi standar sikap para anggota profesi yang dirancang agar praktis dan realitis, tetapi sedapat mungkin idealis. Tuntutan etika profesi harus diatas hukum tetapi dibawah standar ideal (absolut) agar etika tersebut mempunyai arti dan berfungsi sebagaimana mestinya (Abdul Halim, 2001). Etika pengambilan keputusan dalam bisnis adalah kompleks, dengan banyak prinsip, nilai, dan pendekatan sebagai pedoman bagi individu atau kelompok (Birt et.al, 2008). Dengan menegakkan etika profesi akuntan yang tinggi, seorang auditor tetap pada “jalur” yang benar sehingga proses audit yang dilakukan dapat memberikan hasil yang memuaskan klien sebagai pengguna.

12) Tidak Mudah Percaya (Skepticism)

Professional skepticism berarti bahwa seorang auditor membutuhkan objektivitas dalam mengevaluasi kondisi observasi dan bukti-bukti yang diperoleh selama audit. Auditor seharusnya tidak percaya asersi manajemen dapat diterima tanpa dasar-dasar bukti yang cukup (Boynton dan Johnson, 2005). Audit harus direncanakan dan dilaksanakan dengan sikap skeptisme profesional dalam semua aspek

penugasan. Misalnya auditor tidak boleh menganggap bahwa manajemen tidak jujur, tapi kemungkinan tersebut harus dipertimbangkan.

Skeptisme profesional adalah sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit. Auditor menggunakan pengetahuan, keterampilan, dan kemampuan yang ditintut oleh profesi akuntan publik untuk melaksanakan dengan cermat dan seksama. Dengan maksud baik dan integritas. Pengumpulan dan penilaian bukti audit secara objektif. Pengumpulan dan penilaian bukti audit secara objektif menuntut auditor mempertimbangkan kompetensi dan kecukupan bukti tersebut. Oleh karena itu, dikumpulkan dan dinilai selama proses audit, skeptisme profesional harus digunakan selama proses tersebut. Auditor tidak menganggap bahwa kejujuran manajemen tidak dipertanyakan lagi karena kemungkinan tersebut harus dipertimbangkan (Amin Widjaja Tunggal, 2010). Dalam Menggunakan skeptisme profesional, auditor tidak harus puas dengan bukti yang kurang persuasif karena keyakinannya bahwa manajemen sudah jujur (SA Seksi 230, IAI, 2006).

5. Kualitas Audit Dan Kepuasan Klien

Menurut Mulyadi dan Jhony Setiawan (2000), mengatakan bahwa kualitas proses audit harus dimulai dari kebutuhan klien dan

berakhir pada persepsi klien tersebut. Hal ini berarti citra kualitas yang baik bukan dilihat dari pihak penyedia jasa, melainkan berdasarkan persepsi para klien. Persepsi yang berasal dari klien terhadap kualitas audit nerupakan perilaku menyeluruh atas keunggulan suatu jasa yang telah diberikan. Tujuan bisnis ini dari suatu organisasi dapat dicapai dengan cara terbaik melalui pemberian kepuasan yang menyeluruh atau lengkap (complete satisfaction) pada pengguna akhir, yaitu pelanggan/klien. Kemampuan untuk memuaskan kebutuhan, harapan, dan keinginan klien merupakan salah satu kriteria untuk menentukan mutu. Dengan kata lain, pada dasarnya tujuan bisnis dari organisasi ialah menciptakan dan mempertahankan para pelanggan, Kotler (2008).

Konstruk kualitas pelayanan sering dilihat memiliki hubungan erat dengan kepuasan klien. Demikian halnya dalam kantor akuntan publik yang berspektif customer dimana klien sebagai pelanggan, patut menyadari kebutuhan dan keinginan klien, Hall dan Elliot (1993) dalam Ridwan Widagdo (2002). Sebagaimana telah disebutkan kualitas jasa tergantung pada kemampuan penyedia jasa dalam memenuhi harapan pelanggannya secara konsisten, Parasuraman (1985) dalam Ridwan Widagdo (2002), maka audit sebagai produk jasa KAP harus memiliki kualitas tertentu yang diharapkan akan mampu untuk memenuhi harapan klien.

Dari berbagai pendapat diatas dapat dipahami bahwa terciptanya kepuasan konsumen dapat memberikan beberapa manfaat,

diantaranya hubungan antara produsen dan klien menjadi harmonis, menjadi dasar yang baik bagi pembelian ulang dan membentuk suatu rekomendasi dari mulut ke mulut yang dapat menguntungkan perusahaan. Kepuasan konsumen ini merupakan modal dasar bagi perusahaan dalam membentuk kepuasan konsumen, dimana konsumen yang merasa puas akan hasil audit adalah aset yang paling berharga bagi perusahaan dalam meningkatkan profitabilitas perusahaan. Dengan demikian secara konseptual kualitas pelayanan mempunyai pengaruh positif terhadap kepuasan konsumen.

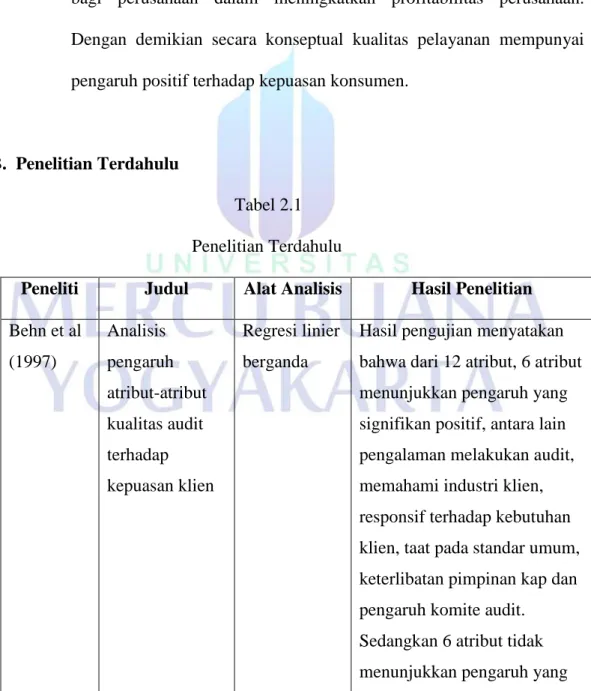

B. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Alat Analisis Hasil Penelitian Behn et al (1997) Analisis pengaruh atribut-atribut kualitas audit terhadap kepuasan klien Regresi linier berganda

Hasil pengujian menyatakan bahwa dari 12 atribut, 6 atribut menunjukkan pengaruh yang signifikan positif, antara lain pengalaman melakukan audit, memahami industri klien, responsif terhadap kebutuhan klien, taat pada standar umum, keterlibatan pimpinan kap dan pengaruh komite audit.

Sedangkan 6 atribut tidak menunjukkan pengaruh yang

signifikan. Ridwan Widagdo (2002) Analisis pengaruh atribut-atribut kualitas audit terhadap kepuasan klien (studi kasus pada perusahaan yang terdaftar di Bursa Efek Jakarta) Regresi linier berganda

Hasil pengujian dari 12 atribut, 7 atribut menunjukkan

pengaruh yang signifikan, diantaranya pengalaman melakukan audit, taat pada standar umum, keterlibatan pimpinan kap, memahami industri klien, komitmen terhadap kualitas audit,

responsif atas kebutuhan klien, serta pengaruh komite audit, sedangkan 5 atribut tidak menunjukkan pengaruh signifikan. Mukhlaisin (2004) Pengaruh atribut kualitas audit, portofolio, jasa audit, dan reputasi kap terhadap kepuasan klien Regresi linier berganda

Terdapat 9 atribut yang berpengaruh signifikan terhadap kepuasan klien yaitu pengalaman auditor,

pemahaman industri klien, responsf atas kebutuhan klien, kompeten dalam melakukan audit, sikap hati-hati,

komitmen yeng kuat,

melakukan pekerjaan lapangan dengan tepat, pengaruh komite audit, serta standar etika yang tinggi, sedangkan 3 atribut menunjukkan pengaruh yang tidak signifikan.

Zakiyah (2009) Analisis faktor-faktor yang mempengaruhi kepuasan klien KAP. Regresi linier berganda

Penelitian menunjukkan dari 12 atribut, hanya ada 1 atribut yang berpengaruh secara signifikan terhadap kepuasan klien yaitu responsif

(responsiveness). Sedangkan 11 atribut menunjukkan pengaruh yang tidak signifikan. Selain dari 12 atribut, faktor-faktor lain diantaranya pergantian auditor, portofolio jasa audit, reputasi KAP, dan audit fee tidak menunjukkan pengaruh yang signifikan terhadap kepuasan klien. Windasari Suhar Putri (2010) Analisis pengaruh atribut-atribut kualitas audit terhadap kepuasan klien (studi kasus pada BPR di DIY) Regresi linier berganda

Hasil pengujian dari 12 atribut menunjukkan 8 atribut

berpengaruh signifikan, antara lain pengalaman melakukan audit, memahami industri klien, responsif atas kebutuhan klien, taat pada standar umum, sikap hati-hati, komitmen terhadap kualitas audit,

dengan tepat, serta standar etika yang tinggi, sedangkan 4 atribut menunjukkan pengaruh yang tidak signifikan.

Sumber: diperoleh dari berbagai sumber

Dari penelitian-penelitian terdahulu ini para peneliti menggunakan variabel atribut kualitas audit yang menjadi variabel independen sedangkan kepuasan klien KAP menjadi variabel dependen.

C. Keterkaitan Antarvariabel

Menurut Sugiyono (2006) hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Karena jawaban yang diberikan masih didasarkan pada teori yang relevan, tidak berdasarkan fakta-fakta empiris yang diperoleh melalui pengumpulan data. Dengan kata lain rumusan hipotesis merupakan jawaban teoritis terhadap rumusan masalah penelitian, karena masih perlu dibuktikan kebenarannya secara ilmiah.

1. Atribut Kualitas Audit Terhadap Kepuasan Klien

Dalam penelitian Windasari Suhar Putri (2010) atribut-atribut yang mempengaruhi kepuasan klien terdiri dari client experience, industry expertise, responsiveness, technical competence, independence, due care, quality commitment, executive involvement, field work conduct, auditee committee, ethical standard, and skepticism. Ini merupakan atribut kualitas

audit yang dapat memberikan kepuasan kepada klien yang telah menggunakan jasa KAP. Karena dengan memahami atribut kualitas audit tersebut seorang auditor maupun KAP dapat meningkatkan kualitas jasa.

Seorang auditor maupun KAP dapat meningkatkan kualitas jasa audit yang diberikan kepada klien sehingga klien akan merasa puas dengan kinerja auditor. Dalam hal ini kepuasan klien tergantung dari kualitas audit yang di berikan dalam pelaksanaan audit.

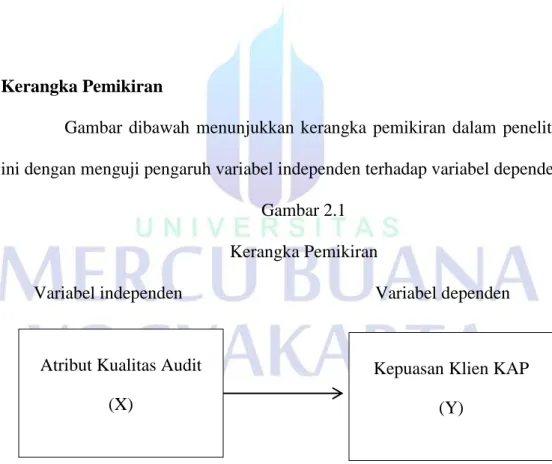

D. Kerangka Pemikiran

Gambar dibawah menunjukkan kerangka pemikiran dalam penelitian ini dengan menguji pengaruh variabel independen terhadap variabel dependen.

Gambar 2.1 Kerangka Pemikiran

Variabel independen Variabel dependen

Atribut Kualitas Audit (X)

Kepuasan Klien KAP (Y)

E. Perumusan Hipotesis

Berdasar kerangka pemikiran diatas dapat dirumuskan hipotesis dalam penelitian ini adalah sebagai berikut:

H0 : Atribut kualitas audit tidak berpengaruh signifikan terhadap kepuasan

klien KAP.

Ha : Atribut kualitas audit berpengaruh signifikan terhadap kepuasan klien KAP