1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perusahaan yang didirikan oleh pendirinya tentu mempunyai tujuan yang sama, yaitu dapat mencapai sasaran yang baik secara finasial maupun kinerja manajerial. Proses pencapaian tersebut memerlukan suatu perencanaan dan pengendalian yang matang baik dari sisi kegiatan operasional, pengalokasian sumber daya maupun perencanaan keuangan untuk dapat mencapai sasaran yang telah ditetapkan. Anggaran umumnya dipakai dalam penyusunan rencana dan sistem kendali, selain itu juga dapat digunakan untuk mengkoordinasian, mengkomunikasikan, mengevaluasi kinerja dan memotivasi serta dapat digunakan sebagai alat pendelegasian wewenang atasan terhadap bawahannya (Hansen dan Mowen, 2009).

Anggaran merupakan komponen penting dalam sebuah organisasi, baik organisasi sektor swasta maupun organisasi sektor publik. Hansen dan Mowen (2004) mengemukakan setiap entitas pencari laba ataupun nirlaba bisa mendapatkan manfaat dari perencanaan dan pengendalian yang diberikan oleh anggaran. Perencanaan dan pengendalian merupakan dua hal yang saling berhubungan. Perencanaan adalah pandangan ke depan untuk melihat tindakan apa yang seharusnya dilakukan agar dapat mewujudkan tujuan-tujuan tertentu. Pengendalian adalah melihat ke belakang,

2

memutuskan apakah yang sebenarnya telah terjadi dan membandingkannya dengan hasil yang direncanakan sebelumnya.

Partisipasi penganggaran adalah proses dimana bawahan ikut berpartisipasi dalam memutusan anggaran akhir dan memiliki pengaruh pada anggaran akhir tersebut. Keterlibatan karyawan dalam penyusunan anggaran akan menimbulkan dorongan dari dalam diri mereka untuk ikut menyumbangkan pendapat dan informasi yang dimiliki serta meningkatkan rasa memiliki perusahaan sehingga kerjasama diantara anggota organisasi akan ikut meningkat (Dewa Ayu Made Harlista Sukmantari dan I Wayan Pradnyantha Wirasedan,2015). Sebelum anggaran disiapkan, organisasi seharusnya mengembangkan suatu rencana strategis. Rencana strategis mengidentifikasi strategi-strategi untuk aktivitas dan operasi di masa depan, umumnya mencakup setidaknya untuk lima tahun ke depan. Organisasi dapat menerjemahkan strategi umum ke dalam tujuan jangka panjang dan jangka pendek. Tujuan-tujuan ini membentuk dasar anggaran. Hubungan erat antara anggaran dan rencana strategis membantu manajemen untuk memastikan bahwa semua perhatian tidak terfokus pada operasional jangka pendek. Hal ini penting karena anggaran, sebagai rencana satu periode, memiliki sifat untuk jangka pendek (Hansen dan Mowen, 2004).

Sistem anggaran memberikan beberapa kelebihan untuk suatu organisasi. Menurut Hansen dan Mowen (2004), kelebihan dari sistem anggaran diantaranya anggaran mendorong para manajer untuk mengembangkan arahan umum bagi organisasi, mengantisipasi masalah, dan mengembangkan kebijakan untuk masa

3

depan. Kelebihan lain adalah anggaran dapat memperbaiki pembuatan keputusan. Anggaran juga memberikan standar yang dapat mengendalikan penggunaan berbagai sumber daya organisasi dan memotivasi karyawan. Selain itu, anggaran dapat membantu komunikasi dan koordinasi. Anggaran secara formal mengkomunikasikan rencana organisasi pada tiap pegawai. Jadi, semua pegawai dapat menyadari peranannya dalam pencapaian tujuan tersebut. Oleh karena anggaran untuk berbagai area dan aktivitas organisasi harus bekerja bersama untuk mencapai tujuan organisasi, maka dibutuhkan adanya koordinasi. Peranan komunikasi dan koordinasi menjadi semakin penting seiring dengan meningkatnya ukuran organisasi.

Dalam sistem penganggaran top-down, dimana rencana dan jumlah anggaran telah ditetapkan oleh atasan/pemegang kuasa anggaran sehingga bawahan/pelaksana anggaran hanya melakukan apa yang telah ditetapkan oleh anggaran tersebut. Penerapan sistem ini mengakibatkan kinerja bawahan/pelaksana anggaran menjadi tidak efektif karena target yang diberikan terlalu menuntut namun sumber daya yang diberikan tidak mencukupi (overloaded). Atasan/pemegang kuasa anggaran kurang mengetahui potensi dan hambatan yang dimiliki oleh bawahan/pelaksana anggaran sehingga memberikan target yang sangat menuntut dibandingkan dengan kemampuan bawahan/pelaksana anggaran. Oleh karena itu, entitas mulai menerapkan sistem penganggaran yang dapat menanggulangi masalah di atas yakni sistem penganggaran partisipatif (participative budgeting). Melalui sistem ini, bawahan/pelaksana anggaran dilibatkan dalam penyusunan anggaran yang menyangkut subbagiannya

4

sehingga tercapai kesepakatan antara atasan/pemegang kuasa anggaran dan bawahan/pelaksana anggaran mengenai anggaran tersebut.

Penganggaran partisipatif (participative budgeting) merupakan pendekatan penganggaran yang berfokus pada upaya untuk meningkatkan motivasi karyawan untuk mencapai tujuan organisasi. Konsep penganggaran ini sudah berkembang pesat dalam sektor swasta (bisnis), namun tidak demikian halnya pada sektor publik. Dalam sektor publik, penganggaran partisipatif belum mempunyai sistem yang mapan sehingga penerapannya pun belum optimal. Anggaran merupakan rencana tindakan-tindakan pada masa yang akan datang untuk mencapai tujuan organisasi. Pada organisasi sektor swasta (bisnis), tujuan dimaksud adalah mencari laba (profit

oriented), sementara pada organisasi sektor publik/non-bisnis tidak (nonprofit oriented). Oleh karena tujuannya berbeda, maka rencana kerja yang disusun juga

berbeda. Dengan demikian, pendekatan dalam penyusunan anggaran di kedua jenis organisasi juga berbeda.

Menurut Mardiasmo (2004), anggaran merupakan pernyataaan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial. Proses pembuatan anggaran dalam sektor publik merupakan tahapan yang cukup rumit dan mengandung nuansa politik yang tinggi. Dalam organisasi sektor publik, penganggaran merupakan suatu proses politik. Hal tersebut berbeda dengan penganggaran pada sektor swasta yang relatif lebih kecil nuansa politisnya. Pada sektor swasta, anggaran merupakan bagian dari rahasia perusahaan yang tertutup untuk publik, namun sebaliknya pada sektor publik anggaran justru

5

harus diinformasikan kepada publik untuk dikritik, didiskusikan, dan diberi masukan. Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik. Lebih lanjut, Mardiasmo (2004) mengemukakan bahwa anggaran memiliki fungsi sebagai alat penilaian kinerja. Kinerja akan dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran. Kinerja manajer publik dinilai berdasarkan berapa yang berhasil dicapai dikaitkan dengan anggaran yang telah ditetapkan.

Penelitian ini melanjutkan penelitian yang telah dilakukan oleh Dewa Ayu Made Harlista Sukmantari dan I Wayan Prandnyatha Wirasedana yang berjudul “Pengaruh Partisipasi Penganggaran Dan Komitmen Organisasi Pada Kinerja Manajerial Dengan Kepuasan Kerja Sebagai Variabel Intervening” pada tahun 2015, dengan menambah variabel intervening seperti yang disarankan oleh peneliti yaitu

Job Relevant Information (JRI). Penelitian ini dilakukan pada manager dari berbagai

lini di PT.Aungrah Karya Abadi beserta perusahaan pengguna jasa outsourcing atau mitra kerja yang terdaftar di PT.Anugrah Karya Abadi yang terdiri dari 5 perusahaan periode 2015 dan 2016 yang terlibat dalam proses penyusunan anggaran. Dilakukan penelitian di PT.Anugrah Karya Abadi karena adanya penurunan management fee dan penurunan tenaga kerja yang dipercayakan oleh PT. Anugrah Karya Abadi yang menyebabkan penurunan omset. Serta dilakukan penelitian ke mitra kerja PT.Anugrah Karya Abadi karena adanya perampingan organisasi yang menyebabkan penurunan kinerja dan melambatnya dalam terselesaikannya pekerjaan disetiap masing – masing bagian. Penelitian ini disusun dengan judul “Pengaruh Partisipasi

6

Anggaran Dan Komitmen Organisasi Pada Kinerja Manajerial Dengan Kepuasan Kerja Dan Job Relevant Informatin (JRI) Sebagai Variabel Intervening”.

I.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan di atas, maka permasalahan yang menjadi pusat perhatian dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah partisipasi anggaran berpengaruh terhadap kinerja manajerial ? 2. Apakah komitmen organisasi berpengaruh terhadap kinerja manajerial ? 3. Apakah kepuasan kerja merupakan variabel intervening dalam hubungan

antara partisipasi anggaran dan kinerja manajerial ?

4. Apakah Job Relevant Information (JRI) merupakan variabel intervening dalam hubungan antara partisipasi penganggaran dan kinerja manajerial ? 5. Apakah kepuasan kerja merupakan variabel intervening dalam hubungan

antara komitmen organisasi dan kinerja manajerial ?

6. Apakah Job Relevant Information (JRI) merupakan variabel intervening dalam hubungan antara komitmen organisasi dan kinerja manajerial ?

I.3. Tujuan Dan Kegunaan Penelitian

I.3.1 Tujuan Penelitian

1. Untuk menganalisis pengaruh partisipasi anggaran terhadap kinerja manajerial.

7

2. Untuk menganalisis pengaruh komitmen organisasi terhadap kinerja manajerial.

3. Untuk menganalisis kepuasan kerja sebagai variabel intervening dalam hubungan antara partisipasi anggaran dan kinerja manajerial.

4. Untuk menganalisis Job Relevant Information (JRI) sebagai variabel

intervening dalam hubungan antara partisipasi anggaran dan kinerja

manajerial.

5. Untuk menganalisis kepuasan kerja sebagai variabel intervening dalam hubungan antara komitmen organisasi dan kinerja manajerial.

6. Untuk menganalisis Job Relevant Information (JRI) sebagai variabel

intervening dalam hubungan antara komitmen organisasi dan kinerja

manajerial. I.3.2 Kegunaan Penelitian

1. Bagi mitra kerja perusahaan atau pihak terkait

Diharapkan penelitian ini dapat memberikan kontribusi praktis untuk menerapkan sistem anggaran yang efektif sebagai alat bantu manajemen dalam memotivasi dan mengevaluasi kinerja manajerial.

2. Bagi akademisi

Diharapkan penelitian ini dapat memperkaya bahan kepustakaan dan mampu memberikan kontribusi pada pengembangan teori, khususnya untuk memahami partisipasi dalam proses penyusunan anggaran hubungannya

8

dengan kinerja manajerial yang melibatkan juga komitmen organisasi, kepuasan kerja dan job relevant information (JRI).

3. Bagi pembaca

Diharapkan penelitian ini dapat memberikan tambahan pengetahuan bagi pembaca dan menyediakan informasi terkait partisipasi dalam penyusunan anggaran hubungannya dengan kinerja manajerial khususnya organisasi mitra kerja perusahaan jasa.

4. Bagi penulis

Sebagai tambahan pengetahuan dan dapat mengetahui serta mempelajari masalah - masalah yang terkait dengan partisipasi dalam penyusunan anggaran hubungannya dengan kinerja manajerial yang melibatkan juga komitmen organisasi, kepuasan anggaran dan Job Relevant Information

40

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional3.1.1 Variabel Penelitian

Variabel adalah apapun yang dapat membedakan atau membawa variasi pada suatu nilai (Sekaran, 2006). Dalam penelitian ini, digunakan tiga macam variabel penelitian.

1. Variabel Terikat (Dependent Variable)

Variabel terikat (dependent variable) merupakan variabel yang menjadi perhatian utama peneliti (Sekaran, 2006). Variabel terikat dalam penelitian ini adalah kinerja manajerial (managerial performance).

2. Variabel Bebas (Independent Variable)

Varibel bebas (independent variable) adalah variabel yang mmepengaruhi variabel lain baik secara positif maupun negatif (Sekaran, 2006). Variabel bebas dalam penelitian ini adalah partisipasi anggaran dan komitmen organisasi.

3. Variabel Antara (Intervening Variable)

Variabel antara (intervening variable) merupakan variabel yang berperan menjadi mediasi antara variabel bebas dan variabel terikat (Sekaran,2006). Variabel antara dalam penelitian ini adalah kepuasan kerja dan Job Relevant Information (JRI).

41

3.1.2 Definisi Operasional

Definisi operasional dan pengukuran untuk masing-masing variabel penelitian dipaparkan dalam penjelasan di bawah ini.

1. Kinerja Manajerial

Kinerja manajerial merupakan hasil upaya yang dilakukan manajer dalam melakukan tugas dan fungsinya dalam organisasi. Kinerja manajerial diukur dengan menggunakan instrumen daftar pertanyaan yang dikembangkan oleh (Mahoney et

al.1963,1965 dalam Dewa Ayu Made Harlista Sukmantari dan I Wayan Pradnyantha

Wirasedana,2015). Daftar pertanyaan tersebut terdiri dari 8 butir pertanyaan digunakan untuk mengevaluasi kinerja responden. Alternatif jawaban atas daftar pertanyaan tersebut menggunakan skala Likert dengan rentang nilai 1 (terendah) sampai dengan 7 (tertinggi). Kinerja manajerial dalam penelitian ini diukur dengan delapan dimensi kinerja yaitu:

(a) perencanaan (b) investigasi (c) pengkoordinasian (d) evaluasi (e) pengawasan (f) pengaturan staff (g) negosiasi dan (h) perwakilan/representasi.

2. Partisipasi Anggaran

Partisipasi anggaran adalah keterlibatan manajer dan luasnya pengaruh dalam proses penyusunan anggaran (Milani, 1975; Bronell, 1982; Nouri dan Parker, 1998; Poon, Pike, dan Tjosvold, 2001 dalam Supriyono 2005). Partisipasi anggaran diukur dengan menggunakan instrumen daftar pertanyaan yang disusun oleh Milani,1975 dalam Dewa Ayu Made Harlista Sukmantari dan I Wayan Pradnyantha

42

Wirasedana,2015). Daftar pertanyaan tersebut terdiri atas 6 butir pertanyaan yang digunakan untuk menilai tingkat partisipasi responden dan pengaruhnya pada proses penyusunan anggaran. Jawaban responden atas daftar pertanyaan tersebut didesain menggunakan skala Likert dengan alternatif jawaban dari 1 sampai dengan 7. Alternatif jawaban 1 berarti partisipasi rendah sedangkan alternatif jawaban 7 berarti partisipasi tinggi. Instrumen pertanyaan pada variabel partisipasi anggaran antara lain mengenai : (a) keterlibatan (b) tingkat kelogisan (c) intensitas manajer (d) besarnya pangaruh manajer dalam anggaran (e) besarnya manajer merasa mempunyai kontribusi penting terhadap anggaran dan (f) frekuensi atasan meminta pendapat manajer.

3. Komitmen Organisasi

Komitmen organisasi adalah kepercayaan yang kuat dan keterterimaan terhadap tujuan-tujuan dan nilai-nilai organisasi serta keinginan untuk berusaha mencapai tujuan organisasi tersebut (Porter et al., 1974; Angle dan Perry, 1981; Nouri dan Parker, 1998 dalam Supriyono, 2004). Komitmen organisasi diukur dengan menggunakan instrumen daftar pertanyaan yang dikembangkan oleh (Mowday et al. 1979 dalam Dewa Ayu Made Harlista Sukmantari dan I Wayan Pradnyantha Wirasedana, 2015). Daftar pertanyaan tersebut terdiri dari 9 butir pertanyaan yang digunakan untuk mengetahui tingkat komitmen manajer terhadap organisasi tempat mereka bekerja. Jawaban pertanyaan ini menggunakan skala Likert dengan rentang nilai 1 (terendah) sampai dengan 7 (tertinggi). Alternatif jawaban satu berarti sangat tidak setuju sedangkan jawaban tujuh berarti sangat setuju. Dalam penelitian ini,

43

komitmen organisasi dilihat dari beberapa hal berikut ini: (a) usaha keras untuk menyukseskan organisasi, (b) kebanggaan berkerja pada organisasi tersebut, (c) kesediaan menerima tugas demi organisasi, (d) kesamaan nilai individu dengan nilai organisasi, (e) kebanggan menjadi bagian dari organisasi, (f) organisasi merupakan inspirasi untuk melaksanaan tugas, (g) senang atas pilihan bekerja di organisasi tersebut, (h) anggapan bahwa organisasinya adalah organisasi yang terbaik, dan (i) perhatian terhadap nasib organisasi.

4. Kepuasan Kerja

Kepuasan kerja adalah ungkapan perasaan yang menyenangkan dari individu sebagai apresiasi individu terhadap pekerjaannya (Locke, 1976 dalam Dewa Ayu Made Harlista Sukmantari dan I Wayan Pradnyantha Wirasedana,2015) . Proses penyusunan anggaran memerlukan kerjasama serta keterlibatan dari berbagai pihak sehingga dapat tercipta suatu rasa kepuasan. Menurut Handoko (2003), kepuasan kerja dapat dikatakan individualistis karena tiap orang mempunyai posisi kepuasan yang tidak sama karena dipengaruhi oleh keinginan dan sistem nilai yang dianut individu tersebut. Tinggi rendahnya tingkat kepuasan kerja akan dipengaruhi oleh seberapa banyak aspek pekerjaan yang sesuai dengan keinginan individu tersebut. Menurut Budi Utomo (2010), Kepuasan kerja dapat mencerminkan bagaimana perasaan individu terhadap pekerjaannya yang dapat terlihat dari prilaku yang ditunjukkan individu terhadap pekerjaan dan lingkungan tempatnya bekerja. Ketidakpuasan kerja sering diidentifikasikan sebagai salah satu alasan yang paling penting yang menyebabkan individu meninggalkan pekerjaan mereka. Daftar

44

pertanyaan tersebut terdiri dari 10 butir pertanyaan yang digunakan untuk mengetahui tingkat kepuasan manajer terhadap atasan dan perusahaan tempat mereka bekerja. Jawaban pertanyaan ini menggunakan skala Likert dengan rentang nilai 1 (terendah) sampai dengan 7 (tertinggi). Alternatif jawaban satu berarti sangat tidak setuju sedangkan jawaban tujuh berarti sangat setuju. Dalam penelitian ini, kepuasan kerja dilihat dari beberapa hal berikut ini: (a) kemampuan atasa melaksanakan tugasnya (b) keadilan atasan terhadap karyawan (c) perhatian atasan terhadap bawahan (d) kesenangan terhadap pekerjaan (e) penilaian atasan (f) kondisi lingkungan kerja (g) kesejahteraan karyawan (h) keselamatan karyawan (i) kompensasi terhadap prestasi dan (j) loyalitas terhadap pekerjaan.

5. Job Relevant Information (JRI)

Job Relevent Information (JRI) merupakan informasi yang dapat membantu

manajer dalam memilih tindakan yang terbaik melalui informed effort yang lebih baik (Krens, 1992,Lawer,1973 dalam Stefani Lily Indarto dan Stephana Dyah Ayu,2011). menemukan bukti bahwa pengetahuan yang berhubungan dengan tugas tersebut dapat meningkatkan kinerja. Bahkan (Murray 1990, dalam Stefani Lily Indarto dan Stephana Dyah Ayu,2011). menyatakan bahwa terdapat dua keuntungan yang diperoleh dengan adanya transfer informasi dari bawahan terhadap atasan (1) atasan dapat mengemabangkan strategi yang lebih baik, yang dapat disampaikan kepada bawahan sehingga kinerja meningkat, (2) dari informasi yang diberikan bawahan akan didapat tingkat anggaran yang lebih baik atau lebih sesuai bagi perusahaan.Instrument tersebut mencoba menentukan apakah seorang manajer

45

sebagai individu merasa bahwa keputusan yang telah diambil untuk melaksanakan tugas – tugas pekerjaannya sudah benar atau belum baik untuk pihak atasan maupun bawahan. Daftar pertanyaan tersebut terdiri dari 3 butir pertanyaan yang digunakan untuk mengetahui tingkat job relevant information (JRI) terhadap pengambilan keputusan tempat mereka bekerja. Skala respon menggunakan 7 point likert untuk setiap 3 kriteria pengukuran dengan 1 (satu) point untuk sangat tidak setuju sampai pint 7 (tujuh) sangat setuju. Dalam penelitian ini, job relevant information (JRI) dilihat dari beberapa hal berikut ini: (a) kejelasan terhadap pekerjaan (b) kecukupan informasi terhadap pengambilan keputusan dan (c) perolehan informasi untuk mengevaluasi keputusan.

Tabel 3.1

Pengukuran Variabel dan Operasional Variabel Variabel yang

diukur

Indikator Skala Referensi

Variabel Dependen : Kinerja Manajerial

1. Kuantitas kerja manajerial 2. Kualitas kerja manajerial 3. Efesiansi manajer

4. Standart kualitas manajer 5. Usaha Manajer

6. Kemampuan manajer terhadap pekerjaan inti 7. Pengetahuan manajer 8. Ketepatan manajer Likert (1 – 7) Dewa Ayu Made Harlista Sukmantari dan I Wayan Pradnyantha Wirasedana (2015) Variabel Independen : Partipasi Anggaran

1. Seberapa besar keterlibatan para manajer dalam proses

penyusunan anggaran

2. Tingkat kelogisan alasan atasan untuk merevisi usulan anggaran yang dibuat manajer

3. Intensitas manajer mengajak

Likert (1 – 7) Dewa Ayu Made Harlista Sukmantari dan I Wayan Pradnyantha Wirasedana

46

diskusi tentang anggaran 4. Besarnya pangaruh manajer

dalam anggaran

5. Seberapa besar manajer merasa mempunyai kontribusi penting terhadap anggaran

6. Frekuensi atasan meminta pendapat manajer dalam penyusunan anggaran.

(2015)

Komitmen Organisasi

1.Usaha keras untuk menyukseskan organisasi

2.Kebanggaan bekerja pada organisasi tersebut

3.Kesediaan menerima tugas demi organisasi

4. Kesamaan nilai individu dengan nilai organisasi

5.Kebanggan menjadi bagian dari organisasi

6.Organisasi merupakan inspirasi untuk melaksanaan tugas 7.Senang atas pilihan bekerja di organisasi tersebut

8.Kepeduliaan dengan organisasi 9.Penilaian terhadap organisasi

Likert (1 – 7) Dewa Ayu Made Harlista Sukmantari dan I Wayan Pradnyantha Wirasedana (2015) Variabel Intervening : Kepuasan Kerja

1.Kecukupan kemampuan dalam melaksanakan tugas

2.Keadilan atasan terhadap semua karyawan

3.Ketertarikan atasan terhadap bawahan

4.Perasaan senang dengan hasil kerja

5.Penilaian positif atasan terhadap bawahan

6.Kondisi lingkungan

7.Perhatian pimpinan terhadap kesejahteraan karyawan

8.Perhatian terhadap keselamatan karyawan Likert (1 – 7) Dewa Ayu Made Harlista Sukmantari dan I Wayan Pradnyantha Wirasedana (2015)

47

9.Pemberian kompensasi terhadap prestasi kerja karyawan

10.Perasaan loyal dan bangga terhadap pekerjaan

Job Relevant Information (JRI)

1.Kejelasan terhadap pekerjaan 2.Kucukupan informasi dalam

pengambilan keputusan. 3.Kecukupan informasi untuk

mengevaluasi pekerjaan. Likert (1 – 7) Ardiani Ika S (2011) Data Primer, 2016

3.2. Objek Penelitian, Populasi, dan Sampel 3.2.1 Objek penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah PT.Anugrah Karya Abadi dan perusahaan pengguna jasa outsourching yang terdaftar di PT. Anugrah Karya Abadi periode 2015 dan 2016.

3.2.2 Populasi

Menurut Bambang Supomo dan Nur Indriantoro (2002) populasi yaitu sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Populasi dalam penelitian ini adalah manajer berbagai lini pada perusahaan outsourching yaitu, PT.Anugrah Karya Abadi dan mitra kerjanya. Mitra kerja itu sendiri terdiri dari 5 perusahaan, yaitu : PT.Bank Mandiri,Tbk., PT.Bank Rakyat Indonesia,Tbk., PT.Bank Maybank Indonesia,Tbk., PT.Panin Sekuritas,Tbk. dan PT.Bonindo Group.

Penelitian ini dilakukan di seluruh perusahaan yang bekerjasama dengan PT.Anugrah Karya Abadi karena terjadinya permasalahan penurunan kinerja

48

manajerial akibat penerapan pengurangan pegawai atau efisiensi pegawai terutama tenaga outsourching. Yang dapat dilihat dari penurunan omset PT.Anugrah Karya Abadi karena penurunan manajemen fee dan berkurangnya jumlah tenaga kerja yang dipercayakan ke PT.Anugrah Karya Abadi. Penerapan Peraturan tersebut tidak disertai dengan perubahan atau penyesuaian anggaran sehingga menyebabkan adanya

overload atau powerless pada unit kerja. Hal ini mengakibatkan terjadinya penurunan

kualitas kinerja manajerial. 3.2.3 Sampel

Sampel merupakan sebagian dari populasi. Sampel terdiri atas sejumlah anggota yang dipilih dari populasi (Sekaran, 2006). Pemilihan sampel dalam penelitian ini didasarkan pada purposive sampling. Sampel dipilih berdasarkan kriteria tertentu sehingga dapat mendukung penelitian ini. Kriteria pemilihan sampel adalah manajer berbagai lini yang memiliki peran dalam proses penyusunan anggaran dan memiliki masa kerja minimal satu tahun dalam periode penyusunan anggaran.

Berdasarkan pada kriteria pengambilan unit analisis dan manajer atau staff yang berperan dala proses penyusunan anggaran seperti yang telah disebutkan di atas, maka jumlah sampel yang sesuai dengan kriteria ada 146 orang selama tahun 2015 dan 2016.

49

3.3. Jenis dan Sumber Data

3.3.1 Jenis Data

Jenis data penelitian ini adalah data primer yaitu data penelitian yang diperoleh atau dikumpulkan langsung dari sumber asli (tanpa perantara). Jawaban yang diperlukan dari setiap pejabat struktural atau staff sampel adalah jawaban yang mencakup partisipasi anggaran dan komitmen organisasi terhadap kinerja manajerial, kepuasan kerja dan job relevant information (JRI).

3.3.2 Sumber data

Sumber data primer dalam penelitian ini diperoleh dari jawaban atas kuesioner yang dibagikan kepada responden baik secara langsung atau dikirimkan melalui pos dan surat elektronik seperti email. Yang sudah diisi atau dijawab lengkap oleh responden.

3.4 Metode Pengumpulan Data

Pengumpulan data yang dibutuhkan guna mendukung penelitian ini menggunakan metode survei kuesioner. Survei kuesioner merupakan metode survei dengan menggunakan kuesioner penelitian. Kuesioner adalah satu set pertanyaan yang tersusun secara sistematis dan standar sehingga pertanyaan yang sama dapat diajukan kepada setiap responden. Kuesioner merupakan alat pengumpulan data yang efektif karena dapat diperolehnya data standar yang dapat dipertanggungjawabkan untuk keperluan analisis menyeluruh tentang karakteristik populasi yang diteliti

50

(Supranto, 2000). Kuesioner penelitian ini diserahkan langsung kepada responden atau meminta bantuan salah satu pegawai pada masing - masing Human Capital (HC) untuk mengkoordinir penyebaran dan pengumpulan kuesioner pada Human Capital (HC) tersebut.

3.5. Metode Analisis

3.5.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan dalam penelitian ini untuk memberikan gambaran atau deskripsi mengenai variabel-variabel penelitian yaitu: partisipasi anggaran, komitmen organisasi, kepuasan kerja dan kinerja manajerial. Penelitian ini menggunakan tabel distribusi frekuensi yang menunjukkan kisaran teoritis, kisaran aktual, nilai rata-rata (mean) dan standar deviasi (Ghozali, 2006).

3.5.2. Uji Kualitas Data

Uji kualitas data dimaksudkan untuk mengetahui seberapa besar tingkat konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrument penelitian. Pengujian terhadap kualitas data penelitian ini dapat dilakukan dengan uji validitas dan uji reabilitas.

3.5.3. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Validitas item-item pertanyaan kuesioner dapat diukur dengan melakukan korelasi antara skor item pertanyaan dengan total skor variabel atau konstruk. Apabila korelasi antara

51

masing-masing item atau indikator terhadap total skor variabel menunjukkan hasil probabilitas <0,01 atau <0,05 berarti angka probabilitas tersebut signifikan sehingga dapat disimpulkan bahwa masing-masing item pertanyaan adalah valid (Ghozali, 2006).

3.5.4. Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban responden terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Tingkat reliabel suatu variabel atau konstruk penelitian dapat dilihat dari hasil uji statistik Crobach Alpha (α). Menurut kriteria Nunnally (1960) yang dinyatakan dalam Ghozali (2006), variabel atau konstruk dikatakan reliabel jika nilai

Cronbach Alpha > 0,60. Semakin nilai alphanya mendekati satu maka nilai

reliabilitas datanya semakin terpercaya. untuk masing-masing variabel. 3.5.5. Uji Asumsi Klasik

Uji asumsi klasik terhadap model regresi yang digunakan dalam penelitian dilakukan untuk menguji apakah model regresi tersebut baik atau tidak. Dalam penelitian ini, uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolonieritas dan uji heteroskedastisitas.

3.5.6. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat (dependent) dan variabel bebas (independent) memiliki distribusi normal. Model regresi yang baik adalah jika distribusi data normal atau mendekati normal.

52

Untuk menguji apakah data terdistribusi normal atau tidak dapat dilakukan dengan analisis grafik dan uji statistik. Analisis grafik merupakan cara yang mudah untuk mendeteksi normalitas yaitu dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik normal probability plot. Pengambilan keputusan dalam uji normalitas menggunakan analisis grafik ini didasarkan pada:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal, maka model regresi memenuhi asumsi mormalitas.

2. Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Untuk melengkapi hasil analisis grafik normal probability plot digunakan uji statistik non-parametik Smirnov (K-S). Pada uji statistik onesample

Kolmograv-Smirnov dapat dilihat probabilitias signifikan terhadap variabel. Jika probabilitas

signifikan di atas 0,05, maka variabel tersebut terdistribusi secara normal (Ghozali, 2006).

3.5.7. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel tersebut tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi antar sesama variabel independen sama dengan nol. Pengujian ada atau tidaknya multikolonieritas di dalam model

53

regresi dapat dilakukan dengan melihat nilai tolerance dan nilai variance inflation

factor (VIF). Nilai yang umum dipakai untuk menunjukkan adanya multikolonieritas

adalah nilai tolerance < 0,10 atau nilai VIF > 10 (Ghozali, 2006). 3.5.8. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamtan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi keteroskedastisitas. Untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan uji glejser. Tidak terjadi heteroskedastisitas, jika nilai t hitung lebih kecil dari t tabel dan nilai signifikansi lebih besar dari 0,05 dan terjadi heteroskedastisitas jika nilai t hitung lebih besar dari t tabel dan nilai signifikansi lebih kecil dari 0,05 (Ghozali, 2006). 3.5.9. Analisis Data

Pengujian hipotesis yang telah disusun dalam penelitian ini menggunakan analisis path (analisis jalur). Analisis path adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel yang telah ditetapkan (Ghazali,2006).

54

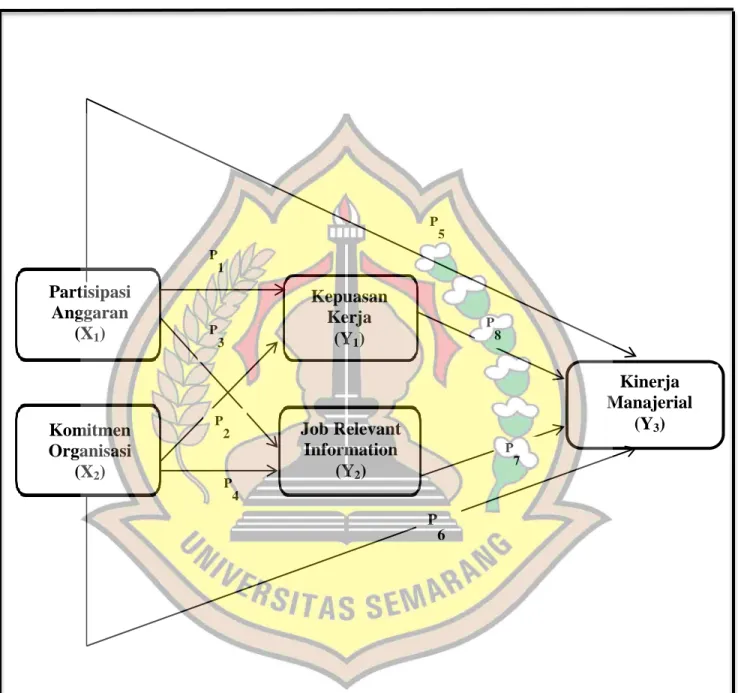

Gambar 3.1 Diagram Path

Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Pada Kinerja Manajerial Dengan Kepuasan Kerja Dan Job Relevant Information (JRI) Partisipasi Anggaran (X1) Komitmen Organisasi (X2) Kepuasan Kerja (Y1) Kinerja Manajerial (Y3) Job Relevant Information (Y2) P 3 P 1 P 2 P 4 P 5 P 6 P 8 P 7

55

Diagram path di atas memberikan secara eksplisit hubungan kausalitas antar variabel yang ditunjukkan oleh anak panah. Setiap nilai p menggambarkan jalur dan koefisien path. Nilai koefisien path tersebut dihitung dengan menggunakan analisis regresi (Ghozali, 2006).

Persamaan regresinya adalah:

Y1 = B1.X1 + B2.X2 + e1 ...Persamaan Regresi 1 Y2 = B3.X1 + B4.X2 + e2...Persamaan Regresi 2 Y3 = B5.X1 + B6.X2 + B7.Y1 + B8 .Y2 + e3...Persamaan Regresi 3 Keterangan: X1 = Partisipasi Anggaran X2 = Komitmen Organisasi Y1 = Kepuasan Kerja

Y2 = Job Relevant Information (JRI)

Y3 = Kinerja Manajerial

BX1 = Intercept Partisipasi Anggaran

BX2 = Intercept Komitmen Organisasi

BY1 = Intercept Kepuasan Kerja

BY2 = Intercept Job Relevant Information (JRI)

e1 = Residual Kepuasan Kerja

e2 = Residual Job Relevant Information (JRI)

56

Hipotesis bisa diterima jika hasil regresi menunjukkan tingkat signifikansi di bawah 0,05 (p<0,05). Hipotesis ditolak jika hasil regresi menunjukkan hasil signifikansi di atas 0,05 (p>0,05) (Ghozali, 2006).