PENGARUH LIKUIDITAS DAN KECUKUPAN MODAL

TERHADAP PROFITABILITAS PADA

BANK BRI CABANG SOMBA OPU

SKRIPSI

ARMITA ADIL

105721117316

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

ii

HALAMAN JUDUL

PENGARUH LIKUIDITAS DAN KECUKUPAN MODAL

TERHADAP PROFITABILITAS PADA

BANK BRI CABANG SOMBA OPU

Oleh

ARMITA ADIL

105721117316

Diajukan sebagai salah satu syarat dalam rangka menyelesaikan studi

pada Program Studi Strata 1 Manajemen

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

HALAMAN PERSEMBAHAN DAN MOTTO

Karya Ilmiah Pengaruh Likuiditas Dan Kecukupan Modal Terhadap Profitabilitas Pada Bank BRI Cabang Somba Opu Ini Kupersembahkan Kepada:

1. Orang tua tercinta bapak M. Adil dan ibu Subaeda, atas segala pengorbanan, doa, dukungan moral dan materi serta curahan kasih sayang yang tak terhingga

2. Saudara-saudara saya 3. Keluarga

4. Teman-teman manajemen 2016 yang selalu berjalan beriringan.

5. Bapak Dr. Sutarjo Tui., M.Si selaku Pembimbing 1 dan Bapak Muh. Nur Rasyid, SE., MM selaku pembimbing 2 yang telah meluangkan waktunya memberikan arahan dalam penyelesaian skripsi ini.

6. Bapak Muh. Nur Rasyid, SE., MM selaku ketua Prodi Manajemen yang telah membimbing dan memberi arahan dalam penyelesaian skripsi ini.

7. Untuk Almamater Universitas Muhammadiyah Makassar.

MOTTO HIDUP

vii

KATA PENGANTAR

ا ِمــــــــــــــــْسِب ِﷲ

ميِحَّرلا ِنَم ْحَّرلا

Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Pengaruh Likuiditas Dan Kecukupan Modal Terhadap Profitabilitas Pada Bank BRI Cabang Somba Opu.”

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis bapak Iswardi dan Darasia yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada:

viii

1.

Bapak Prof. Dr. H. Ambo Asse, M,Ag. Rektor Universitas Muhammadiyah Makassar.2.

Bapak Ismail Rasulong, SE., MM, Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.3.

Bapak Muh. Nur R, SE., MM, selaku Ketua Program Studi Manajemen Universitas Muhammadiyah Makassar.4.

Bapak Dr. Sutarjo Tui., M.Si selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.5.

Bapak Muh. Nur R, SE., MM, selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.6.

Bapak/Ibu dan Asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.7.

Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.8.

Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Manajemen Angkatan 2016 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.9.

Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan Skripsi ini. Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanyaix

para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb

Makassar, 5 September 2020

x

ABSTRAK

ARMITA ADIL. Tahun 2020. Pengaruh Likuiditas Dan Kecukupan Modal Terhadap Profitabilitas Pada Bank Bri Cabang Somba Opu. Skripsi Program

Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Sutarjo Tui dan Pembimbing II Muh. Nur R.

Penelitian ini bertujuan untuk mengetahui sejauh mana Pengaruh Likuiditas dan kecukupan Modal Terhadap Profitabilitas Pada Bank BRI Cabang Somba Opu, Jenis penelitian yang digunakan dengan pendekatan kuantitatif. Data yang diolah merupakan hasil data sekunder yang berupa laporan keuangan yang diperoleh dari bank BRI Cabang Somba Opu..

Adapun Teknik analisis yang digunakan dalam penelitian ini menggunakan model pengambilan sampel berupa data sekunder, dimana data interpretasi keuangan kemudian diregulasikan dengan menggunakan teknik analisis data dalam hal ini SPSS.

Hasil penelitian menunjukkan bahwa nilai koefisien regresi untuk variabel likuiditas sebesar 1,435 dan nilai probabilitasnya sebesar 0,038. Nilai koefisien variabel kecukupan modal sebesar -0,901 dan nilai probabilitasnya sebesar 0,638. Hal ini menunjukkan bahwa variabel likuiditas berpengaruh secara positif dan signifikan terhadap profitabilitas sementara variabel kecukupan modal tidak berpengaruh terhadap profitabilitas pada bank BRI Cabang Somba Opu.

xi

ABSTRACT

ARMITA ADIL. 2020. The Effect of Liquidity and Capital Adequacy on Profitability

at Bank Bri, Somba Opu Branch. Thesis Management Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Supervisor I Sutarjo Tui and Supervisor II Muh. Nur R.

This study aims to determine the extent of the effect of liquidity and capital adequacy on profitability at the Somba Opu branch of the BRI Bank. This type of research is used with a quantitative approach. The data that is processed is the result of secondary data in the form of financial reports obtained from the Somba Opu branch of the BRI bank.

The analysis technique used in this study uses a sampling model in the form of secondary data, where financial interpretation data is then regulated using data analysis techniques, in this case SPSS.

The results showed that the regression coefficient value for the liquidity variable was 1.435 and the probability value was 0.038. The coefficient value of the capital adequacy variable is -0.901 and the probability value is 0.638. This shows that the liquidity variable has a positive and significant effect on profitability while the capital adequacy variable has no effect on profitability at the BRI Somba Opu branch.

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN DAN MOTTO ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv DAFTAR LAMPIRAN ... BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian ... 4 D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Tinjauan Teori ... 6 1. Manajemen Keuangan ... 6 2. Likuiditas ... 10 3. Kecukupan Modal ... 12 4. Profitabilitas ... 13 B. Tinjauan Empiris ... 14

xiii

C. Kerangka Pikir ... 17

D. Hipotesis ... 18

BAB III METODE PENELITIAN ... 20

A. Jenis Penelitian ... 20

B. Lokasi dan Waktu Penelitian ... 20

C. Depenisi Operasional Varibel Dan Pengukuran ... 20

D. Populasi Dan Sampel ... 22

E. Teknik Pengumpulan Data... 22

F. Teknik Analisis Data... 23

BAB IV HASIL DAN PEMBAHASAN ... 29

A. Gambaran Objek Penelitian ... 29

1. Sejarah Singkat Perusahaan ... 29

2. Visi, Misi, dan Tujuan perusahaan ... 31

3. Budaya kerja perusahaan ... 32

4. Bidang Usaha dan Kegiatan ... 32

B. Uji Instrumen Penelitian ... 33

C. Pembahasan ... 39

BAB V PENUTUP ... 41

A. Kesimpulan ... 41

B. Saran ... 41

xiv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 15

Tabel 4.1 Uji Regresi Berganda ... 34

Tabel 4.2 Uji Normalitas ... 36

Tabel 4.3 Uji Multikololinearitas ... 37

Tabel 4.4 Uji Heterokedastisitas ... 38

xv

DAFTAR GAMBAR

1

BAB I

PENDAHULUAN

A. Latar Belakang

Seiring dengan perkembangan dunia usaha yang pesat, maka kebutuhan akan adanya dana menjadi semakin meningkat. Dalam keadaan seperti ini, lembaga keuangan memiliki peran yang semakin penting untuk memenuhi permintaan masyarakat akan dana. Bank sebagai salah satu lembaga keuangan yang berorientasi bisnis juga memiliki peranan yang sangat penting, sebab kegiatan perbankan yang paling pokok adalah membeli uang dengan cara menghimpun dana dari masyarakat luas kemudian menjual uang yang berhasil dihimpun dengan cara menyalurkan kembali kepada masyarakat melalui peminjaman atau kredit.

Dunia perbankan memegang peranan penting dalam pertumbuhan stabilitas ekonomi. Hal ini dapat dilihat ketika sektor ekonomi mengalami penurunan, maka upaya yang dilakukan untuk mengembalikan stabilitas ekonomi adalah dengan cara menata sektor perbankan. Salah satu upaya yang telah dilakukan oleh pemerintah melalui Bank Indonesia adalah dengan dikeluarkannya deregulasi di bidang keuangan, moneter, dan perbankan yang berkelanjutan dengan tujuan untuk menciptakan perbankan yang sehat, mandiri, dan efisien. Manajemen keuangan adalah topik yang penting dalam bisnis. Alasannya adalah bahwa perusahaan tidak dapat berfungsi tanpa menggunakan dan mengatur dana yang tepat. Bahkan mungkin mengalami pengembangang bisnis yang terhambat.

2

Untuk memahami dan menerapkan praktik manajemen yang benar dalam penanganan dan penggunaan dana, kita harus mengetahui betapa berharganya manajemen keuangan bagi bisnis. Dalam artikel ini, kami akan membahas manajemen keuangan, tujuan, ruang lingkup, dan fungsinya dalam suatu organisasi.

Likuiditas merupakan kemampuan suatu perusahaan memenuhi kewajiban-kewajiban keuangan jangka pendek atau yang harus segera dibayar. Masalah likuiditas merupakan salah satu masalah penting dalam suatu perusahaan yang relatif sulit dipecahkan. Dipandang dari sisi kreditur, perusahaan yang memiliki likuiditas yang tinggi merupakan perusahaan yang baik, karena dana jangka pendek kreditur yang dipinjam perusahaan dapat dijamin oleh aktiva lancar yang jumlah relatif lebih banyak. Tetapi jika dipandang dari sisi manajemen, perusahaan yang memiliki likuiditas yang tinggi menunjukkan kinerja manajemen yang kurang baik karena likuiditas yang tinggi menunjukkan adanya saldo kas yang menganggur, persediaan yang relatif berlebihan, atau karena kebijakan kredit perusahaan yang tidak baik sehingga mengakibatkan tingginya piutang usaha.

Ketentuan kecukupan modal bank dapat meningkatkan kepercayaan pemegang saham dan para deposan, ketentuan kecukupan modal juga dapat meningkatkan modal bank sehingga menciptakan persaingan yang sehat dalam pasar keuangan global. Dalam meningkatkan kualitas dan kuantitas modal pada bank komersial, Bank Indonesia selaku bank sentral di negara Indonesia, memiliki langkah untuk meningkatkan kualitas modal bank dengan menyesuaikan ketentuan komponen permodalan bank dan instrumennya. Untuk peningkatan pada jumlah modal, Bank Indonesia mewajibkan

bank-3

bank di Indonesia untuk membentuk tambahan modal di atas persyaratan kecukupan modal minimum berbasis profil resiko.

Profitabilitas sebagai salah satu acuan dalam mengukur besarnya laba menjadi begitu penting untuk mengetahui apakah perusahaan telah menjalankan usahanya secara efisien. Efisiensi sebuah usaha baru dapat diketahui setelah membandingkan laba yang diperoleh dengan aset atau modal yang menghasilkan laba tersebut.

Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu. Bagi bank, menjaga profitabilitas tetap stabil bahkan meningkat sangat penting. Alasannya adalah untuk memenuhi kewajiban kepada pemegang saham, untuk meningkatkan daya tarik investor dalam menanamkan modal, dan meningkatkan kepercayaan masyarakat untuk menyimpan kelebihan dana yang dimiliki pada bank.

Dalam Peraturan Bank Indonesia No. 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum, Bank Indonesia mewajibkan bank umum melakukan penilaian tingkat kesehatan bank baik secara individual maupun konsolidasi dengan menggunakan pendekatan risiko, di mana faktor-faktor penilaian tingkat kesehatan bank terdiri dari Profil Risiko (Risk Profile), Good Corporate Governance (GCG), Rentabilitas (Earnings), dan Permodalan (Capital). Dari Peraturan BI tersebut terlihat bahwa profitabilitas adalah salah satu unsur utama yang dinilai dalam penentuan tingkat kesehatan bank dan salah satu indikator yang umum digunakan dalam pengukuran daya laba perusahaan adalah rasio Return on Assets (ROA). ROA menunjukkan kemampuan manajemen bank dalam menghasilkan laba dari pengelolaan asset yang dimiliki.

4

Tingkat ROA digunakan untuk mengukur profitabilitas bank karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank diukur dari aset yang dananya berasal dari sebagian besar dana simpanan masyarakat. Angka ROA dihitung berdasarkan perbandingan laba sebelum pajak dengan rata-rata aset total dengan standar terbaik 1,5 persen (Bank Indonesia No.339/Juni/2012/Vol.XXXIV). Semakin besar ROA maka semakin besar tingkat keuntungan yang dicapai.

Berdasarkan uraian diatas, maka penelitian ini untuk mengetahui pengaruh likuiditas dan kecukupan modal terhadap profitabilitas pada bank bri unit panampu. Variabel yang digunakan dalam penelitian ini adalah likuiditas, kecupupan modal dan profitabilitas diharapkan dengan dilakukan penelitian ini akan diperoleh konsep mengenai „‟PENGARUH LIKUIDITAS DAN KECUKUPAN MODAL TERHADAP PROFITABILITAS PADA BANK BRI CABANG SOMBA OPU‟‟.

B. Rumusan Masalah

Berdasarkan hasil uraian diatas maka ditetapkan beberapa rumusan masalah sebagai berikut :

1. Apakah likuditas berpengaruh terhadap profitabilitas pada BANK BRI CABANG SOMBA OPU ?

2. Apakah kecukupan modal berpengaruh terhadap profitabilitas pada BANK BRI CABANG SOMBA OPU ?

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh likuiditas terhadap profitabilitas pada BANK BRI CABANG SOMBA OPU.

5

2. Untuk mengetahui pengaruh kecukupan modal terhadap profitabilitas pada BANK BRI SOMBA OPU.

D. Manfaat Penelitian

1. Bagi akademik

Penelitian ini diharapkan dapat menambah informasi dan referensi bacaan, sehingga meningkatkan pengetahuan mengenai faktor-faktor yang mempengaruhi profitabilitas yang diukur melalui likuiditas dan kecukupan modal.

2. Bagi perusahaan

hasil penelitian dapat digunakan manajemen perusahaan sebagai salah satu dasar pertimbangan dalam pengambilan keputusan dalam bidang keuangan terutama dalam rangka memaksimumkan profitabilitas.

3. Bagi penulis

Dapat memperoleh pengetahuan yang lebih mendalam dan menjadikan bekal dalam menerapkan ilmu yang diperoleh di bangku kuliah dalam dunia kerja yang sesungguhnya.

4. Bagi peneliti berikutnya

Sebagai tambahan referensi bagi rekan-rekan yang membutuhkan sumber data dalam melakukan penelitian dengan tema dan objek tugas akhir yang sama.

6

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teori

1. Manajemen Keuangan

a. Defenisi manajemen keuangan

Manajemen keuangan adalah topik yang penting dalam bisnis. Alasannya adalah bahwa perusahaan tidak dapat berfungsi tanpa menggunakan dan mengatur dana yang tepat. Bahkan mungkin mengalami pengembangang bisnis yang terhambat.

Untuk memahami dan menerapkan praktik manajemen yang benar dalam penanganan dan penggunaan dana, kita harus mengetahui betapa berharganya manajemen keuangan bagi bisnis. b. Fungsi manajemen keuangan

Perencanaan Keuangan dan Peramalan

Manajer keuangan bertanggung jawab untuk merencanakan dan memperkirakan kebutuhan keuangan bisnis. Dia perlu memberikan perincian mengenai jumlah uang yang akan dibutuhkan untuk membeli aset yang berbeda untuk perusahaan. Manajemen melalui manajer keuangan perlu mengetahui apa yang harus mereka keluarkan untuk modal kerja dan aset tetap untuk bisnis juga. Tugas penting lain dari manajer keuangan adalah membuat rencana kedepannya untuk dana yang dibutuhkan perusahaan. Manajer kuangan juga harus merancang lini bisnis mana yang akan dikembangkan, direalisasikan, dan

7

diberhentikan.

Penentuan Komposisi Modal

Setelah perencanaan dan peramalan dibuat, struktur modal harus diputuskan. Campuran utang dan ekuitas yang digunakan untuk membiayai peluang investasi menguntungkan masa depan perusahaan disebut sebagai struktur komposisi modal.

Investasi Dana

Manajer keuangan harus memastikan bahwa dana yang tersedia untuk bisnis digunakan secara memadai untuk menumbuhkan bisnis. Biaya untuk memperoleh dana dan nilai pengembalian harus selalu dibandingkan dan seimbang. Manajer keuangan juga perlu melihat lini bisnis yang menghasilkan pengembalian lebih tinggi dan memperbaiki lini bisnis yang mengalami penurunan performa.

Pertahankan Likuiditas yang Tepat

Kas adalah sumber terbaik untuk menjaga likuiditas. Bisnis mengharuskannya untuk membeli bahan baku, membayar gaji dan menangani kebutuhan keuangan lainnya dari perusahaan. Namun, manajer keuangan harus menentukan apakah ada permintaan untuk aset likuid. Dia juga harus mengatur aset-aset ini sedemikian rupa sehingga bisnis tidak akan mengalami kelangkaan dana.

Pengelolaan Surplus

Menjual surplus aset dan berinvestasi dengan cara yang lebih produktif akan meningkatkan profitabilitas dan karenanya

8

meningkatkan ROCE.

Kontrol Keuangan

Kontrol keuangan dapat ditafsirkan sebagai analisis hasil aktual perusahaan, didekati dari perspektif yang berbeda pada waktu yang berbeda, dibandingkan dengan tujuan jangka pendek, menengah dan jangka panjang dalam rencana bisnis.

c. Tujuan manajemen keuangan

Ada tujuan atau alasan perusahaan menerapkan strategi manajemen ini untuk menumbuhkan bisnis mereka. Berikut adalah tujuannya :

1. Maksimalisasi Keuntungan

Salah satu alasan perusahaan mempekerjakan manajer keuangan adalah untuk memaksimalkan laba sambil mengelola keuangan perusahaan. Keuntungan bisa di dapat dalam jangka pendek atau jangka panjang. Tetapi fokus utamanya adalah bahwa individu atau departemen yang menangani masalah keuangan perusahaan harus memastikan bahwa perusahaan yang bersangkutan menghasilkan laba yang cukup.

2. Mobilisasi Keuangan yang Tepat

Pengumpulan dana untuk menjalankan bisnis juga merupakan bagian inti dari sebuah sistem manajemen keuangan yang perlu ditangani manajer dengan tepat. Setelah manajer menyimpulkan estimasi jumlah yang dibutuhkan untuk proses bisnis, jumlah yang diperlukan kemudian dapat diminta dari sumber hukum apa pun seperti surat hutang, saham, atau bahkan permintaan pinjaman

9

bank. Tetapi intinya adalah bahwa harus ada keseimbangan yang tepat antara uang yang dimiliki perusahaan dan jumlah yang dipinjam.

3. Kelangsungan Hidup Perusahaan

Kelangsungan hidup perusahaan sangat penting. Itulah salah satu alasan manajemen mempertimbangkan untuk mempekerjakan manajer keuangan yang tepat sejak awal. Manajer harus membuat keputusan keuangan yang memadai untuk memastikan perusahaan berhasil.

4. Koordinasi Yang Benar

Harus ada pemahaman dan korporasi yang tepat antara berbagai departemen. Departemen keuangan harus memahami dan setuju dengan departemen lain dalam perusahaan agar bisnis berfungsi dengan lancar.

5. Menurunkan Biaya Modal

Manajer keuangan juga mencoba yang terbaik untuk mengurangi biaya modal, yang merupakan sesuatu yang vital bagi bisnis. Mereka memastikan uang yang dipinjam menarik sedikit suku bunga sehingga perusahaan dapat memaksimalkan keuntungan. d. Ruang Lingkup Manajemen Keuangan

Dibawah ini adalah hal-hal yang berdampak langsung dengan sistem manajemen keuangan pada sebuah bisnis :

1. Keputusan investasi, termasuk investasi dalam aset tetap (disebut penganggaran modal). Investasi dalam aset lancar juga merupakan bagian dari keputusan investasi yang disebut sebagai

10

keputusan modal kerja.

2. Keputusan keuangan, hal ini berhubungan dengan peningkatan keuangan dari berbagai sumber daya yang akan tergantung pada keputusan tentang jenis sumber, periode pembiayaan, biaya pembiayaan dan pengembaliannya.

3. Keputusan dividen Manajer keuangan harus mengambil keputusan sehubungan dengan distribusi laba bersih. Laba bersih umumnya dibagi menjadi dua:

a) Dividen untuk pemegang saham – Dividen dan persentase pembagiaannya harus diputuskan.

b) Saldo laba – Jumlah laba ditahan harus disesuaikan karena ini akan bergantung pada rencana ekspansi dan diversifikasi perusahaan.

2. Likuiditas

Sebuah perusahaan diwajibkan untuk mempertahankan likuiditasnya serta menjamin kelancaran operasi dalam memenuhi kewajibannya. Bank yang memiliki total aset besar, mempunyai kesempatan untuk menyalurkan kreditnya kepada pihak peminjam dalam jumlah yang lebih besar, sehingga memperoleh keuntungan yang tinggi (Alper, et al., 2013). Rasio likuiditas yaitu Loan to Deposit Ratio (LDR), yang menunjukkan perbandingan antara volume kredit dan volume deposit yang dimiliki oleh bank (Muljono, 2014). Loan to Deposit Ratio (LDR) merupakan rasio yang menunjukkan kemampuan suatu bank dalam menyediakan dana kepada debiturnya dengan modal yang dimiliki oleh bank maupun dana yang dapat dikumpulkan dari masyarakat (Amilia, Spica, & dkk, 2015). Loan to

11

Deposit Ratio (LDR) dihitung dari perbandingan antara total kredit dengan dana pihak ketiga (tidak termasuk kredit pada bank lain). Dana pihak ketiga yang dimaksud yaitu antara lain giro, tabungan, dan deposito (tidak termasuk antarbank

).

Standar terbaik Loan to Deposit Ratio (LDR) adalah diatas 85%. Untuk dapat memperoleh Loan to Deposit Ratio (LDR) yang optimum, bank tetap harus menjaga Non Performing Loan (NPL).Bank Indonesia menetapkan besarnya rasio Loan to Deposit Ratio (LDR) yaitu 110%. Semakin tinggi Loan to Deposit Ratio (LDR) maka laba perusahaaan semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kredit dengan efektif, sehingga kredit macetnya akan kecil). Menurut SE BI Nomor/13/24/DPNP tanggal 25 Oktober 2011, rasio Loan to Deposit Ratio (LDR) dapat dirumuskan sebagai berikut:

kredit

LDR =

X 100

Dana pihak ketiga

Kredit yang diberikan adalah kredit yang diberikan bank yang sudah ditarik atau dicairkan bank. Kredit yang diberikan tidak termasuk kredit kepada bank lain. Pengertian dana pihak ketiga adalah (Sinungan, 2015): a. Giro simpanan pihak ketiga pada bank yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya atau dengan cara pemindahbukuan.

b. Deposito atau simpanan berjangka, simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang

12

bersangkutan.

c. Tabungan masyarakat: simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.

3. Kecukupan Modal

Permodalan menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengawasi, dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank (Sufa, 2014). Bagi masyarakat yang berniat menyimpan dananya di bank posisi modal bank sangatlah penting. Dengan adanya setoran modal dari pemegang saham maka masyarakat akan percaya untuk menyetor dananya. Bank Indonesia memiliki syarat untuk menghitung permodalan bank dengan menggunakan Capital Adequacy Ratio (CAR).

Menurut Dietrich et al., (2015) bank dengan modal yang tinggi dianggap relatif lebih aman dibandingkan dengan bank modal yang rendah, hal ini disebabkan bank dengan modal yang tinggi biasanya memiliki kebutuhan yang lebih rendah daripada pendanaan eksternal. Rasio Capital Adequacy Ratio (CAR) dapat dirumuskan sebagai perbandingan antara modal bank terhadap aktiva tertimbang menurut risiko. Ketentuan tentang modal minimum bank umum yang berlaku di Indonesia mengikuti standar Bank for International Settlements (BIS). Ketentuan ini ditetapkan di Indonesia oleh Bank Indonesia, seperti yang tercantum dalam Peraturan Bank Indonesia No. 3/21/PBI/2001 tentang

13

kewajiban penyediaan modal minimum bank umum sebesar 8% dari Aktiva Tertimbang Menurut Risiko.

Modal

CAR = x 100

Asset tertimban menurut resiko

4. Profitabilitas

Menurut Alifah (2012), profitabilitas adalah salah satu acuan dalam mengukur besarnya laba untuk mengetahui apakah perusahaan telah menjalankan usahanya secara efisien.

Menurut Simorangkir (2014), laba merupakan tujuan dengan alasan sebagai berikut:

a. Dengan laba yang cukup dapat dibagi keuntungan kepada pemegang saham dan atas persetujuan pemegang saham sebagian dari laba disisihkan sebagai cadangan. Sudah barang tentu bertambahnya cadangan akan menaikkan kredibilitas (tingkat kepercayaan) bank tersebut di mata masyarakat.

b. Laba merupakan penilaian keterampilan pimpinan. Pimpinan bank yang cakap dan terampil umumnya dapat mendatangkan keuntungan yang lebih besar daripada pimpinan yang kurang cakap.

c. Meningkatkan daya tarik bagi pemilik modal (investor) untuk menanamkan modalnya dengan membeli saham yang dikeluarkan/ditetapkan oleh bank. Pada gilirannya bank akan mempunyai kekuatan modal untuk memperluas penawaran produk dan jasanya kepada masyarakat.

14

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono, 2015). Para investor tetap tertarik terhadap profitabilitas perusahaan karena profitabilitas mungkin merupakan satu-satunya indikator yang paling baik mengenai kesehatan keuangan perusahaan. Bagi perusahaan pada umumnya (termasuk bank) masalah profitabilitas merupakan hal yang penting disamping masalah laba, karena laba yang besar belum merupakan suatu ukuran bahwa suatu perusahaan telah bekerja secara efisien. Efisien baru dapat diketahui dengan membandingkan laba yang diperoleh dengan modal atau kekayaan yang digunakan untuk menghasilkan laba tersebut, atau dengan kata lain ialah menghitung profitabilitas.

Rasio yang digunakan dalam mengukur profitabilitas dalam penelitian ini berdasarkan Surat Edaran Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011 adalah Return on Assets (ROA). Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan atau laba secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

Rasio ini dapat dirumuskan sebagai berikut:

Laba Sebelum Pajak

ROA =

x 100

Rata Rata Total Aset

B. Tinjauan Empiris

15

persyaratan karya tulis ilmiah, dimana dalam tinjauan empiris menjelaskan tentang hasil penulisan karya tulis ilmiah terdahulu, sebagai salah satu penarikan interprestasi dari karya tulis ilmiah dan berfungsi sebagai landasan untuk memperoleh hasil penulisan karya tulis ilmiah yang relevan dan objektif. Maka dari itu tinjauan empiris sebagai berikut :

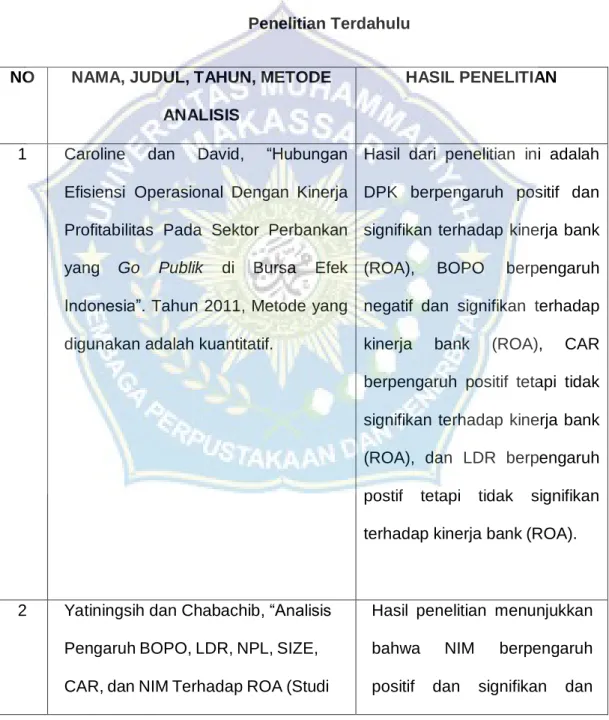

Tabel 2.1 Penelitian Terdahulu NO NAMA, JUDUL, TAHUN, METODE

ANALISIS

HASIL PENELITIAN

1 Caroline dan David, “Hubungan Efisiensi Operasional Dengan Kinerja Profitabilitas Pada Sektor Perbankan yang Go Publik di Bursa Efek Indonesia”. Tahun 2011, Metode yang digunakan adalah kuantitatif.

Hasil dari penelitian ini adalah DPK berpengaruh positif dan signifikan terhadap kinerja bank (ROA), BOPO berpengaruh negatif dan signifikan terhadap kinerja bank (ROA), CAR berpengaruh positif tetapi tidak signifikan terhadap kinerja bank (ROA), dan LDR berpengaruh postif tetapi tidak signifikan terhadap kinerja bank (ROA).

2 Yatiningsih dan Chabachib, “Analisis Pengaruh BOPO, LDR, NPL, SIZE, CAR, dan NIM Terhadap ROA (Studi

Hasil penelitian menunjukkan bahwa NIM berpengaruh positif dan signifikan dan

16

pada Bank Umum Konvensional yang Listing di Bursa Efek Indonesia Periode 2009-2013). tahun 2015, Metode yang digunakan adalah kuantitatif

dominan terhadap ROA. BOPO, LDR, dan CAR berpengaruh negatif dan signifikan terhadap ROA

3 Dewi, Herawati, dan Sulindawati, “Analisis Pengaruh NIM, BOPO, LDR, dan NPL Terhadap Profitabilitas (Studi Kasus Pada Bank Umum Swasta Nasional yang Terdaftar Pada Bursa Efek Indonesia)”. Tahun 2015 , Metode yang digunakan adalah kuantitatif.

Hasil penelitian ditemukan bahwa NIM berpengaruh positif dan signifikan terhadap ROA, BOPO berpengaruh negatif dan signifikan terhadap ROA, LDR berpengaruh positif dan signifikan terhadap ROA, NPL berpengaruh negatif dan signifikan terhadap ROA.

4 Agustiningrum, “Analisis Pengaruh CAR, NPL, dan LDR terhadap Profitabilitas pada Perusahaan Perbankan”. Tahun 2011, metode yang digunakan adalah kuantitatif

Hasil dari penelitian ini menunjukkan CAR berpengaruh tidak signifikan terhadap profitabilitas (ROA), NPL berpengaruh negatif dan signifikan terhadap profitabilitas (ROA), LDR berpengaruh positif dan signifikan terhadap profitabilitas (ROA).

17

Dana Pihak Ketiga, Kecukupan Modal, Risiko Kredit, dan Suku Bunga Kredit Pada Profitabilitas”. Tahun 2014, metode yang digunakan adalah kuantitatif.

bahwa DPK dan CAR

berpengaruh positif terhadap profitabilitas (ROA), sedangkan NPL dan suku bunga kredit berpengaruh negatif terhadap profitabilitas (ROA).

C. Kerangka Pikir

Manajemen keuangan adalah topik yang penting dalam bisnis. Alasannya adalah bahwa perusahaan tidak dapat berfungsi tanpa menggunakan dan mengatur dana yang tepat. Bahkan mungkin mengalami pengembangang bisnis yang terhambat.

Untuk memahami dan menerapkan praktik manajemen yang benar dalam penanganan dan penggunaan dana, kita harus mengetahui betapa berharganya manajemen keuangan bagi bisnis.

Rasio likuiditas yaitu Loan to Deposit Ratio (LDR), yang menunjukkan perbandingan antara volume kredit dan volume deposit yang dimiliki oleh bank.

Permodalan menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengawasi, dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank (Sufa, 2014). Bagi masyarakat yang berniat menyimpan dananya di bank posisi modal bank sangatlah penting. Dengan adanya setoran modal dari pemegang saham maka masyarakat akan percaya untuk menyetor dananya. Bank Indonesia

18

memiliki syarat untuk menghitung permodalan bank dengan menggunakan Capital Adequacy Ratio (CAR).

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono, 2015). Para investor tetap tertarik terhadap profitabilitas perusahaan karena profitabilitas mungkin merupakan satu-satunya indikator yang paling baik mengenai kesehatan keuangan perusahaan. Bagi perusahaan pada umumnya (termasuk bank) masalah profitabilitas merupakan hal yang penting disamping masalah laba, karena laba yang besar belum merupakan suatu ukuran bahwa suatu perusahaan telah bekerja secara efisien. Efisien baru dapat diketahui dengan membandingkan laba yang diperoleh dengan modal atau kekayaan yang digunakan untuk menghasilkan laba tersebut, atau dengan kata lain ialah menghitung profitabilitas. Dengan demikian model teori dalam penelitian ini adalah sebagai berikut:

GABAR 2.1 KERANGKA FIKIR

D. Hipotesis LIKUIDITAS (X1) 1. Giro 2. Deposito 3. Tabungan (sinungan 2015) PROFITABILITAS (Y) 1. Laba Sebelum Pajak

(simorangkir 2014) KECUKUPAN MODAL (X2)

1. Modal (sufa 2014)

19

Hipotesis merupakan jawaban sementara dari permasalahan yang akan diteliti . Berdasarkan rumusan masalah yang telah dikemukakan maka diajukan suatu hipotesis yaitu: “

1. Likuiditas berpengaruh positif signifikan terhadap profitabilitas pada Bank BRI Cabang Somba Opu.

2. Kecukupan Modal berpengauh positif signifikan terhadap profitabilitas pada Bank BRI Cabang Somba Opu.

20

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah metode kuantitatif. Penelitian kuantitatif adalah penelitian berupa angka dan analisis menggunakan statistik. Metode penelitian kuantitatif, karena dalam pelaksanaannya meliputi data yang berupa angka, atau data berupa kata-kata atau kalimat yang dikonversi menjadi data yang berbentuk angka.Data yang berupa angka tersebut kemudian diolah dan dianalisis untuk mendapatkan suatu informasi ilmiah dibalik angka-angka tersebut.

B. Lokasi dan Waktu Penelitian

Penelitan dan pengumpulan data dalam penelitian ini dilakukan pada Bank BRI Cabang Sombu Opu dengan Alamat Jl. Bau Massepe no. 21 kota Makassar.

Penelitian ini dilaksanakan kurang lebih 2 (dua) bulan dari bulan juli sampai dengan agustus 2020.

C. Defenisi Operasional Variabel dan Pengukuran

Definisi dari masing-masing variabel dalam penelitian ini dapat dijelaskan sebagai berikut:

1. Variabel independen / bebas (X)

Variabel independen adalah suatu variabel bebas dimana keberadaannya tidak dipengaruhi oleh faktor-faktor lain, variabel ini merupakan faktor penyebab yang akan memengaruhi variabel lain, dalam panelitian ini variable independennya adalah likuiditas dan kecukupan

21

modal.

a. Likuiditas (X1)

Rasio likuiditas yaitu Loan to Deposit Ratio (LDR), yang menunjukkan perbandingan antara volume kredit dan volume deposit yang dimiliki oleh bank (Muljono, 2014). Loan to Deposit Ratio (LDR) merupakan rasio yang menunjukkan kemampuan suatu bank dalam menyediakan dana kepada debiturnya dengan modal yang dimiliki oleh bank maupun dana yang dapat dikumpulkan dari masyarakat (Amilia, Spica, & dkk, 2015). Loan to Deposit Ratio (LDR) dihitung dari perbandingan antara total kredit dengan dana pihak ketiga (tidak termasuk kredit pada bank lain). Dana pihak ketiga yang dimaksud yaitu antara lain giro, tabungan, dan deposito (tidak termasuk antarbank). Standar terbaik Loan to Deposit Ratio (LDR) adalah diatas 85%. Untuk dapat memperoleh Loan to Deposit Ratio (LDR) yang optimum, bank tetap harus menjaga Non Performing Loan (NPL).

b. Kecupuan modal (X2)

Menurut Dietrich et al., (2015) bank dengan modal yang tinggi dianggap relatif lebih aman dibandingkan dengan bank modal yang rendah, hal ini disebabkan bank dengan modal yang tinggi biasanya memiliki kebutuhan yang lebih rendah daripada pendanaan eksternal. 2. Variabel dependen / terikat (Y)

Variabel dependen yaitu variabel yang dipengaruhi oleh variabel lain atau independen. Dalam penelitian ini variabel dependennya adalah profitabilitas.

22

Menurut Alifah (2012), profitabilitas adalah salah satu acuan dalam mengukur besarnya laba untuk mengetahui apakah perusahaan telah menjalankan usahanya secara efisien.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono, 2015).

D. Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2012). Adapun Populasi yang akan diambil dalam penelitian ini adalah sumber data yang ada pada Bank BRI Cabang Somba Opu.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2012).

Agar sampel yang diambil representatif, maka diperlukan teknik pengambilan sampel. Penentuan sampel perlu dilakukan dengan cara yang dapat dipertanggungjawabkan untuk mendapatkan data yang benar, sehingga kesimpulan yang diambil dapat dipercaya

.

Maka Dari Itu Penentuan Sampel Didasarkan Pada Perolehan Data Oleh Perusahaan Yang Dalam Hal Ini Periode 2015 – 2019 dengan menggunakan system pemilihan data sekunder.E. Teknik Pengumpulan Data

23

sekunder. Data sekunder merupakan sumber data yang diperoleh secara tidak langsung melalui media perantara atau diperoleh dan dicatat oleh pihak lain. Data sekunder umumnya berupa bukti, catatan yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan.

F. Teknik Analisis Data

Adapun variabel-variabel dalam penelitian ini adalah variablel independen/bebas dan variabel dependen/ terikat. Dimana Variabel bebas dalam penelitian ini yaitu, likuiditas (X1), kecukupan modal (X2), kemudian variabel dependen/terikatnya yaitu profitabilitas (Y).

Dalam penelitian ini menggunakan analisis kuantitatif. Analisis kuantitatif merupakan suatu bentuk analisis yang diperuntukkan bagi data yang besar yang dikelompokkan ke dalam kategori-kategori yang berwujud angka-angka, dimana data yang akan di peroleh adalah data sekunder yang akan di kumpulkan oleh peneliti dari berbagai sumber, dari data yang di peroleh kemudian akan di olah menggunakan tehnik analisis regresi berganda, dengan cara menganalisis data menggunakan statistik deskriptif uji hipotesis yang terdiri dari uji t dan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas dengan bantuan komputer melalui program IBM SPSS 25 for windows.

1. Analisis Deskriptif

Metode analisis deskriptif yang digunakan adalah dengan mengumpulkan, mengolah, mengklasifikasikan dan menginterpretasikan data penelitian sehingga diperoleh gambaran yang jelas mengenai objek yang diteliti.

24

2. Analisis Regresi Berganda

Regresi Linear Berganda adalah metode analisis regresi linear berganda (Multiple Regression Analysis). Bentuk umum persamaan regresi berganda adalah:

𝑦 = 𝑎 + 𝑏1𝑥1 + 𝑏2𝑥2 + 𝑒 Dimana :

Y : profitabilitas

a : constanta (koefisien regresi)

b1 : Koefisien regresi untuk X1 (likuiditas)

b2 : Koefisien regresi untuk X2 (kecukupan modal) X1 : likuidutas

X2 : kecukupan modal e : Standard error (error term)

Kemudian setelah di tentukan teknik analisis regresi berganda yang di lakukan dalam penelitian ini, maka akan di lakukan uji asumsi klasik yang terdiri dari uji normalitas, uji multikoleritas, dan uji heteroskedastisitas kemudian uji hipotesis yang terdiri dari uji t (parsial).

1. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji kesalahan model regresi berganda yang digunakan dalam penelitian.

a. Uji Normalitas

Uji normalitas ini bertujuan untuk menguji apakah model dalam regresi, variabel bebas dan variabel terikat semuanya memiliki

25

kontribusi normal atau tidak. Uji normalitas dalam penelitian ini menggunakan bantuan SPSS versi 25, dengan menggunakan SPSS versi 25 ini agar mengetahui apakah data distribusi normal atau tidak hanya dilihat pada baris Asyimp. Sig (2-tailed). Jika nilai tersebut kurang dari taraf signifikasi yang ditentukan misalnya 5% maka data distribusi tersebut berdistribusi normal, sebaliknya jika nilai Asymp.Sign lebih dari atau sama dengan 5% maka data berdistribusi normal.

b. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel bebas. Nilai korelasi tersebut dapat dilihat dari colliniearity statistics, apabila nilai VIF (Variance Iflation Factor) memperlihatkan hasil yang lebih besar dari 10 dan nilai tolerance tidak boleh lebih kecil dari 0,1 maka menunjukkan adanya gejala multikolinearitas, sedangkan apabila nilai VIF urang dari 10 dan nilai tolerance lebih besar dari 0,1, maka gejalan multikolinearitas tidak ada.

c. Uji Heterokedastisitas

Asumsi heterokedastisitas adalah asumsi dalam regresi dimana varians dari residual tidak sama untuk satu pengamatan ke pengamatan lainnya Jika terdapat perbedaan varians maka dijumpai gejala heterokedastisitas. Pengujian heterokedastisitas dilakukan menggunakan uji Glejser. Dengan uji Glejser, nilai absolute residual diregresikan pada tiap - tiap variabel independen. Uji heterokedastisitas dengan Glejser dilakukan dengan menggunakan

26

bantuan SPSS versi 25. Dengan menggunakan SPSS versi 25 untuk menafsirkan hasil analisis yang perlu dilihat adalah angka koefisien antara variabel bebas dengan absolute residu dan signifikasinya. Jika nilai signifikasi tersebut lebih besar atau sama dengan 0,05 maka asumsi homosedastisitas terpenuhi, tetapi jika nilai signifikasi tersebut kurang dari 0,05 maka asumsi homosedastisitas tidak terpenuhi.

d. Uji Hipotesis

Untuk membuktikan hipotesis yang dirumuskan dalam penelitian ini dilakukan dengan uji t

1) Uji Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui pengaruh masing-masing variabel independen secara parsial terhahap variabel dependen, ditunjukkan oleh tabel coefficient. Jika nilai signifikansi > 0,05 maka keputusannya adalah ditolak atau variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen. Sebaliknya, jika nilai signifikansi < 0,05 maka keputusannya adalah diterima atau variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.

29

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Objek Penelitian

1. Sejarah Singkat Perusahaan

PT. Bank Rakyat Indonesia (Persero) Tbk merupakan bank pemerintahan yang beroperasi pertama kali di Indonesia. Dalam perkembangannya BRI sudah mengalami beberapa kali perubahan nama dan status yang memiliki kaitan erat dengan sejarah perjuangan bangsa Indonesia. perubahan–perubahan yang dilakukan BRI tentunya mengandung arti penting bagi perkembangan dan pertumbuhan BRI. Hal ini sejalan dengan cita-cita dan tujuan BRI yang tertuang dalam visi dan misi BRI dalam melayani nasabah.Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah yang terbesar di Indonesia.

Awalnya Bank Rakyat Indonesia (BRI) 25 didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau "Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto", suatu lembaga keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI. Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Dalam masa perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah

30

perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuklah Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM).

Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan. Setelah berjalan selama satu bulan, keluar Penpres No. 17 tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II 26 bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim). Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undangundang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai bank umum. Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi perseroan terbatas. Kepemilikan BRI saat itu masih 100% di tangan Pemerintah Republik Indonesia. Pada tahun 2003,

31

Pemerintah Indonesia memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih digunakan sampai dengan saat ini.

2. Visi, Misi, dan Tujuan Perusahaan

PT. Bank Rakyat Indonesia (Persero) Tbk Mempunyai visi Manjadi bank komersil yang terkemuka yang selalu mengutamakan kepuasan nasabah. Sedangkan misi dari PT. Bank Rakyat Indonesia (Persero) Tbk. Yaitu melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat, memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang professional dengan melaksanakan praktek goodcorprote govemance, serta memberikan keuntungan dan manfaat yang optimal kepada pihak yang berkepentingan.

Adapun sasaran jangka panjang dari PT. Bank Rakyat Indonesia (Persero) Tbk. Cabang Somba Opu Makassar antara lain adalah : a. Menjadi bank sehat dan salah atu daari ima bank terbesar dalam

asset dan keuntungan.

b. Menjadi bank terbesar dan terbaik dalam pengembangan usaha mikro, kecil dan menengah.

c. Menjadi bank terbesar dan terbaik dalam pengembangan agribisnis. d. Menjadi bank go public terbaik.

32

e. Menjadi bank yang melaksanakan good corporate governance secara konsisten

3. Budaya Kerja Perusahaan

Selalu tepat waktu dalam memenuhi perjanjian ( jam kantor, penyampaian laporan, dll).

a. Tidak merokok di dalam kantor.

b. Membantu rekan sekerja apabila yang bersangkutan menghadapi kesulitan.

c. Menanggapi dan menyelesaikan komplain/permasalahan pada kesempatan pertama sesuai dengan kewenangannya.

d. Berdoa bersama setiap pagi hari. e. Tidak menitipkan absen.

f. Ramah (senyum dan sapa) dalam memberikan pelayanan kepada nasabah (Internal dan Eksternal).

g. Menggunakan jam kerja seoptimal mungkin dan beristirahat sesuai dengan ketentuan.

4. Bidang Usaha dan Kegiatan

Sesuai dengan Corporate Plan BRI, dapat ditetapkan bahwa bidang dan kegiatan usaha Bank Rakyat Indonesia meliputi :

a. Commercial dan Retail Banking

Seluruh jajaran kantor cabang Bank Rakyat Indnesia yang terbesar di wilaya penjuru tanah air merupakan salah satu kekuatan tersendiri yang senantiasa ditingkatkan peranannya. Untuk salah satu strategi usaha yang akan ditempuh oleh BRI adaah dengan

33

melakukan peningkatan efesiensi dalam sistem pelayanan (delivery system) dan peningkatan kuaitas dalam penelitian resiko usaha (risk assessment) melalui unit kerja yang bertindak sebagai financial intermediary.

Bank Rakyat Indonesia akan memanfaatkan jaringan kerjanya yang besar untuk menyerap sebagaian besar usaha dengan memberikan peayanan berupa pemberian fasiitas kredit maupun jasa pelaynan bank lainnya.

b. Unit Retail Banking

Unit Retail Banking merupakan strategi usaha yang akan diterapkan oleh BRI untuk mengembangkan BRI unit yang merupakan salah satu lembaga keuangan yang kegiatan oprasionanya meliputi ke pelosok pedesaan dan bertujuan mendukung program pemerintah dan membangun ekonomi

pedesaan.

B. Uji Regresi Linear Berganda

Regresi Linear Berganda adalah metode analisis regresi linear berganda (Multiple Regression Analysis). Suliyanto (2011) menyatakan bahwa dalam regresi berganda variabel tergantung dipengaruhi oleh dua atau lebih variabel bebas, di samping juga terdapat pengaruh dari variabel lain yang tidak diteliti (e).

Penelitian ini dilandaskan pada hubungan fungsional ataupun kausal satu variabel dependen untuk menyatakan ada atau tidaknya hubungan antara variabel X dan Y, dan jika ada, bagaimanakah arah hubungan dan

34

seberapa besar hubungan tersebut. Berikut ini hasil uji data regresi linear berganda sebagai berikut:

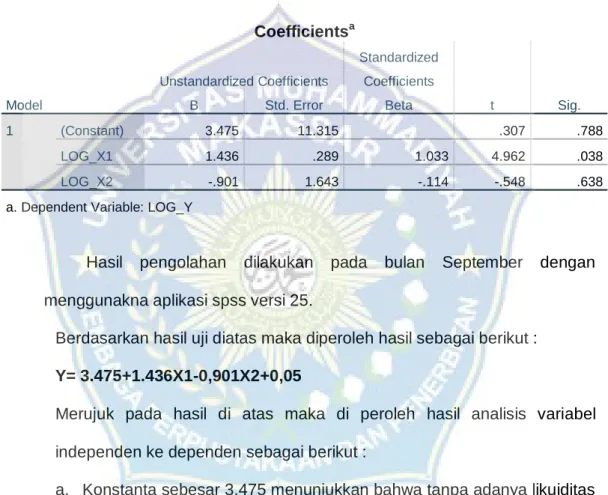

Tabel 4.1 uji regresi linear berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 3.475 11.315 .307 .788 LOG_X1 1.436 .289 1.033 4.962 .038 LOG_X2 -.901 1.643 -.114 -.548 .638

a. Dependent Variable: LOG_Y

Hasil pengolahan dilakukan pada bulan September dengan menggunakna aplikasi spss versi 25.

Berdasarkan hasil uji diatas maka diperoleh hasil sebagai berikut :

Y= 3.475+1.436X1-0,901X2+0,05

Merujuk pada hasil di atas maka di peroleh hasil analisis variabel independen ke dependen sebagai berikut :

a. Konstanta sebesar 3.475 menunjukkan bahwa tanpa adanya likuiditas dan kecukupan modal, maka akan berpengaruh terhadap profitabilitas pada bank BRI cabang somba opu

b. Variabel likuiditas (X1) memiliki koefisien regresi sebesar 1,436 Ini menunjukkan bahwa variabel likuiditas mempunyai pengaruh positif terhadap profitabilitas pada bank BRI cabang somba opu. Hal ini

35

dikarenakan hasil signifikan yang didapatkan oleh variabel likuiditas sebesar 0,038 < 0,05 dari nilai standar signifikansi.

c. Variabel kecukupan modal (X2) memiliki koefisien regresi sebesar -0,901 Ini menunjukkan bahwa variabel kecukupan modal berpengaruh positif dan tidak signifikan terhadap profitabilitas pada bank BRI cabang somba opu. Hal ini dikarenakan hasil signifikan yang didapatkan oleh variabel kecukupan modal sebesar 0,638 > 0,05 dari nilai standar signifikansi

Dari hasil persamaan regresi di atas maka di perolah variable likuiditas sangat dominan berpengaruh di antara variabel kecukupan modal terhadap profitabilitas pada bank BRI cabang somba opu.

C. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji kesalahan model regresi berganda yang digunakan dalam penelitian.

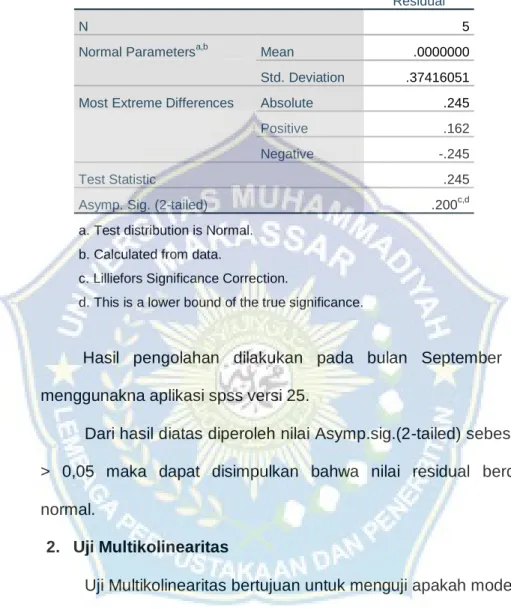

1. Uji Normalitas

Uji normalitas ini bertujuan untuk menguji apakah model dalam regresi, variabel bebas dan variabel terikat semuanya memiliki kontribusi normal atau tidak. Uji normalitas dalam penelitian ini menggunakan bantuan SPSS versi 25, dengan menggunakan SPSS versi 25 ini agar mengetahui apakah data distribusi normal atau tidak hanya dilihat pada baris Asyimp. Sig (2-tailed). Jika nilai tersebut kurang dari taraf signifikasi yang ditentukan misalnya 5% maka data distribusi tersebut berdistribusi normal, sebaliknya jika nilai Asymp.Sign lebih dari atau sama dengan 5% maka data berdistribusi normal. Berikut ini hasil dari uji normalitas

36

Tabel 4.2 uji normalitas

One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual

N 5

Normal Parametersa,b Mean .0000000

Std. Deviation .37416051

Most Extreme Differences Absolute .245

Positive .162

Negative -.245

Test Statistic .245

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Hasil pengolahan dilakukan pada bulan September dengan menggunakna aplikasi spss versi 25.

Dari hasil diatas diperoleh nilai Asymp.sig.(2-tailed) sebesar 0,200 > 0,05 maka dapat disimpulkan bahwa nilai residual berdistribusi normal.

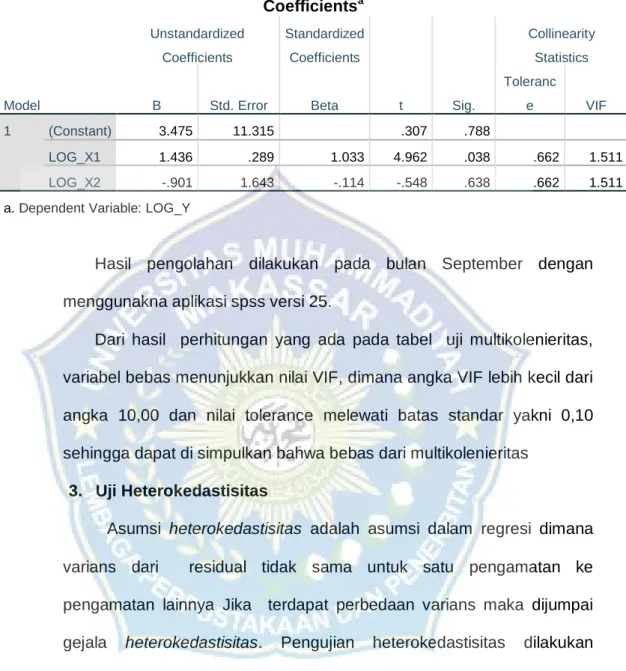

2. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel bebas. Nilai korelasi tersebut dapat dilihat dari colliniearity statistics, apabila nilai VIF (Variance Iflation Factor) memperlihatkan hasil yang lebih besar dari 10 dan nilai tolerance tidak boleh lebih kecil dari 0,1 maka menunjukkan adanya gejala multikolinearitas, sedangkan apabila nilai VIF urang dari 10 dan nilai tolerance lebih besar dari 0,1, maka gejalan multikolinearitas tidak ada. Berikut ini hasil dari uji multikolinearitas :

37

Tabel 4.3 uji multikolinearitas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error Beta Toleranc e VIF 1 (Constant) 3.475 11.315 .307 .788 LOG_X1 1.436 .289 1.033 4.962 .038 .662 1.511 LOG_X2 -.901 1.643 -.114 -.548 .638 .662 1.511

a. Dependent Variable: LOG_Y

Hasil pengolahan dilakukan pada bulan September dengan menggunakna aplikasi spss versi 25.

Dari hasil perhitungan yang ada pada tabel uji multikolenieritas, variabel bebas menunjukkan nilai VIF, dimana angka VIF lebih kecil dari angka 10,00 dan nilai tolerance melewati batas standar yakni 0,10 sehingga dapat di simpulkan bahwa bebas dari multikolenieritas

3. Uji Heterokedastisitas

Asumsi heterokedastisitas adalah asumsi dalam regresi dimana varians dari residual tidak sama untuk satu pengamatan ke pengamatan lainnya Jika terdapat perbedaan varians maka dijumpai gejala heterokedastisitas. Pengujian heterokedastisitas dilakukan menggunakan uji Glejser. Dengan uji Glejser, nilai absolute residual diregresikan pada tiap - tiap variabel independen. Uji heterokedastisitas dengan Glejser dilakukan dengan menggunakan bantuan SPSS versi 25. Dengan menggunakan SPSS versi 25 untuk menafsirkan hasil analisis yang perlu dilihat adalah angka koefisien antara variabel bebas dengan absolute residu dan signifikasinya. Jika nilai signifikasi tersebut

38

lebih besar atau sama dengan 0,05 maka asumsi homosedastisitas terpenuhi, tetapi jika nilai signifikasi tersebut kurang dari 0,05 maka asumsi homosedastisitas tidak terpenuhi. Berikut ini hasil dari uji heterokedastisitas :

39

Tabel 4.4 uji heterokedastisita

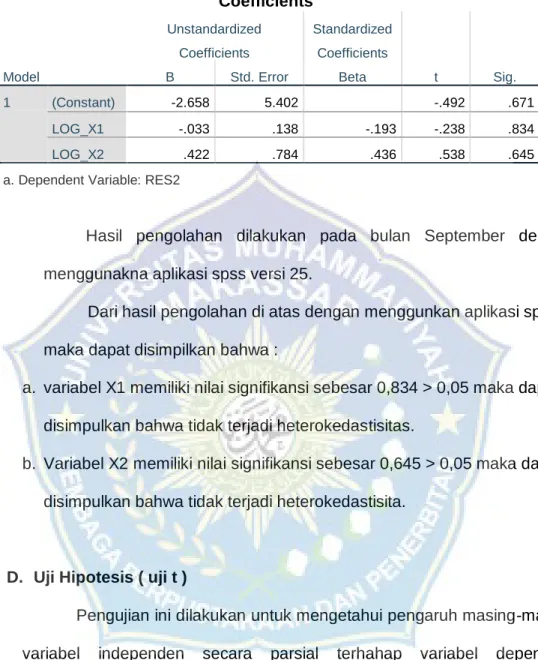

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -2.658 5.402 -.492 .671 LOG_X1 -.033 .138 -.193 -.238 .834 LOG_X2 .422 .784 .436 .538 .645

a. Dependent Variable: RES2

Hasil pengolahan dilakukan pada bulan September dengan menggunakna aplikasi spss versi 25.

Dari hasil pengolahan di atas dengan menggunkan aplikasi spss maka dapat disimpilkan bahwa :

a. variabel X1 memiliki nilai signifikansi sebesar 0,834 > 0,05 maka dapat disimpulkan bahwa tidak terjadi heterokedastisitas.

b. Variabel X2 memiliki nilai signifikansi sebesar 0,645 > 0,05 maka dapat disimpulkan bahwa tidak terjadi heterokedastisita.

D. Uji Hipotesis ( uji t )

Pengujian ini dilakukan untuk mengetahui pengaruh masing-masing variabel independen secara parsial terhahap variabel dependen, ditunjukkan oleh tabel coefficient. Jika nilai signifikansi > 0,05 maka keputusannya adalah ditolak atau variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen. Sebaliknya, jika nilai signifikansi < 0,05 maka keputusannya adalah diterima atau variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen. Berikut ini hasil dari uji t :

40 Tabel 4.5 uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 3.475 11.315 .307 .788 LOG_X1 1.436 .289 1.033 4.962 .038 LOG_X2 -.901 1.643 -.114 -.548 .638

a. Dependent Variable: LOG_Y

Hasil pengolahan dilakukan pada bulan September dengan menggunakna aplikasi spss versi 25.

Dari hasil pengujian diatas maka dapat disimpilkan bahwa :

a. Uji signifikan variabel likuiditas terhadap profitabilitas, di peroleh hasil nilai

value = 0,038 dan lebih kecil dari nilai standar yakni <0,05 sedang nilai t hitung = 4.962 dimana angka ini lebih besar dari t tabel sebesar 2,570, dari hasil tersebut maka di peroleh hasil variabel likuiditas berpengaruh signifikan terhadap profitabilitas pada bank BRI cabang somba opu.

b. Uji signifikan variabel kecukupan modal terhadap profitabilitas, di peroleh hasil nilai value = 0,638 dan lebih besar dari nilai standar yakni >0,05 sedang nilai t hitung = -0,548 dimana angka ini lebih kecil dari t tabel sebesar 2,570, dari hasil tersebut maka di peroleh hasil variabel kecukupan modal tidak berpengaruh signifikan terhadap profitabilitas pada bank BRI cabang somba opu.

E. Pembahasan

Pembahasan ini mengacu pada rumusan masalah yang tercantum pada bab 1, yaitu :

41

1. Apakah likuiditas berpengaruh terhadap profitabilitas pada bank BRI cabang somba opu. Dari hasil pengujian diperoleh hasil bahwa likuiditas berpengaruh signifikan terhadap profitabilitas.

2. Apakah kecukupan modal berpengaruh terhadap profitabilitas pada bank BRI cabang somba opu. Dari hasil pengujian diperoleh hasil bahwa kecukupan modal tidak berpengaruh terhadap profitabilitas.

Dari hasil penelitian yang didapatkan dan dikaitkan dengan penelitian terdahulu yang dijadikan sebagai bahan referensi dan perbandingan maka hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh :

Yatiningsih dan Chabachib, “Analisis Pengaruh BOPO, LDR, NPL, SIZE, CAR, dan NIM Terhadap ROA (Studi pada Bank Umum Konvensional yang Listing di Bursa Efek Indonesia Periode 2009-2013). Dengan Hasil penelitian menunjukkan bahwa NIM berpengaruh positif dan signifikan dan dominan terhadap ROA. BOPO, LDR, dan CAR berpengaruh negatif dan signifikan terhadap ROA.

Anggreni dan Suardhika, “Pengaruh Dana Pihak Ketiga, Kecukupan Modal, Risiko Kredit, dan Suku Bunga Kredit Pada Profitabilitas”. Dengan Hasil penelitian menunjukan bahwa DPK dan CAR berpengaruh positif terhadap profitabilitas (ROA), sedangkan NPL dan suku bunga kredit berpengaruh negatif terhadap profitabilitas (ROA).

41

BAB V PENUTUP A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah di uraikan dalam sebelumnya, maka peneliti memperoleh hasil dan kesimpulan dari hasil analisa sebagai berikut :

Berdasarkan hasil uji analisis statistic data (uji persamaan regresi), maka diperoleh kesimpulan bahwa:

1. Likuiditas berpengaruh positif signifikan terhadap profitabilitas pada bank BRI cabang somba opu.

2. Kecukupan modal berpengaruh negarif dan tidak signifikan terhadap profitabilitas pada bank BRI cabang somba opu.

B. Saran

Dari hasil kesimpulan yang telah diuraikan, maka adapun saran-saran yang dapat di berikan sehubungan dengan hasil kesimpulan ini adalah sebagai berikut:

1. Di sarankan kepada pihak perusahaan agar kiranya mempertahankan atau meningkatkan lagi perhatian terhadap likuiditas dikarenahkan memiliki andil yang panting dalam meningkatkan profitabilitas perusahaan. 2. Disarankan kepada pihak perusahaan agar memberikan perhatian lebih

terhadap kecukupan modal agar dapat meningkatkan profitabilitas perusahaan.

DAFTAR PUSTAKA

Anggreni dan Suardhika. (2014). Pengaruh Dana Pihak Ketiga, Kecukupan Modal, Risiko Kredit, dan Suku Bunga Kredit Pada Profitabilitas

Alifah, Yonira Bagiani. (2012). Pengaruh CAR, NPL, BOPO, dan LDR Terhadap Profitabilitas Bank (ROA) Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012. Skripsi Universitas Negeri Yogyakarta.

Alper, D., & Adem Anbar. (2011). Bank Spesific and Macroeconomic Determinants of Commercial Bank Profitability: Emperial Evidence from Turkey. Journal Business and Economics .

Amilia, Spica, L., & dkk. (2015). Analisis Rasio CAMEL Terhadap Prediksi Kondisi Bermasalah pada Lembaga Perbankan Perioda 2000-2002. Jurnal Akuntansi & Keuangan.

Agustiningrum. (2011). Analisis Pengaruh CAR, NPL, dan LDR terhadap Profitabilitas pada Perusahaan Perbankan.

Caroline dan David. (2011). Hubungan Efisiensi Operasional Dengan Kinerja Profitabilitas Pada Sektor Perbankan yang Go Publik di Bursa Efek Indonesia.

Dewi, Herawati, dan Sulindawati. (2015). Analisis Pengaruh NIM, BOPO, LDR, dan NPL Terhadap Profitabilitas (Studi Kasus Pada Bank Umum Swasta Nasional yang Terdaftar Pada Bursa Efek Indonesia).

Dendawijaya, L. (2015). Manajemen Perbankan. Bogor: Bogor Ghalia Indonesia. Muljono, T. P. (2014). Aplikasi Akuntansi Manajemen dalam Praktik Perbankan,

Edisi 1 Yogyakarta: BPFE Yogyakarta.

Sartono. (2015). Manajemen Keuangan Teori dan Aplikasi Edisi Keempat. Yogyakarta: BPFE.

Simorangkir. (2014). Pengantar Lembaga Keuangan Bank dan Non Bank. Jakarta: Ghalia Indonesia.

Sinungan, M. (2015). Manajemen Dana Bank, Edisi Kedua. Jakarta: PT. Bumi Aksara.

Sufa, M. F. (2014). Strategi Peningkatan Kinerja Pada Bank X dengan Business Process Map. Jurnal Universitas Muhammadiyah Surakarta. Sugiyono. 2012. Statistika untuk Penelitian. Bandung.

L

A

M

P

I

R

A

N

Variables Entered/Removeda Model Variables Entered Variables Removed Method 1 LOG_X2, LOG_X1b . Enter

a. Dependent Variable: LOG_Y b. All requested variables entered.

Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .971a .943 .885 .52914

a. Predictors: (Constant), LOG_X2, LOG_X1

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 9.204 2 4.602 16.435 .057b

Residual .560 2 .280

Total 9.764 4

a. Dependent Variable: LOG_Y

b. Predictors: (Constant), LOG_X2, LOG_X1

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 3.475 11.315 .307 .788 LOG_X1 1.436 .289 1.033 4.962 .038 LOG_X2 -.901 1.643 -.114 -.548 .638

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value 7.8927 11.1376 9.3247 1.51687 5

Residual -.58470 .36958 .00000 .37416 5

Std. Predicted Value -.944 1.195 .000 1.000 5

Std. Residual -1.105 .698 .000 .707 5

a. Dependent Variable: LOG_Y

UJI NORMALITAS

One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual

N 5

Normal Parametersa,b Mean .0000000

Std. Deviation .37416051

Most Extreme Differences Absolute .245

Positive .162

Negative -.245

Test Statistic .245

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Uji multikoloniaritas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3.475 11.315 .307 .788

LOG_X1 1.436 .289 1.033 4.962 .038 .662 1.511

LOG_X2 -.901 1.643 -.114 -.548 .638 .662 1.511

Uji heterokesdasitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -2.658 5.402 -.492 .671 LOG_X1 -.033 .138 -.193 -.238 .834 LOG_X2 .422 .784 .436 .538 .645