TESIS

KEMAMPUAN KOMITMEN ORGANISASI

DAN SISTEM PENGENDALIAN INTERN MEMODERASI

PENGARUH KAPASITAS SUMBER DAYA MANUSIA

DAN PENERAPAN SISTEM INFORMASI KEUANGAN

DAERAH PADA KUALITAS LAPORAN KEUANGAN

PEMERINTAH DAERAH KABUPATEN KARANGASEM

I GUSTI LANANG SUARMIKA NIM. 1391662036

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

ii

KEMAMPUAN KOMITMEN ORGANISASI

DAN SISTEM PENGENDALIAN INTERN MEMODERASI

PENGARUH KAPASITAS SUMBER DAYA MANUSIA

DAN PENERAPAN SISTEM INFORMASI KEUANGAN

DAERAH PADA KUALITAS LAPORAN KEUANGAN

PEMERINTAH DAERAH KABUPATEN KARANGASEM

Tesis untuk Memperoleh Gelar Magister

Pada Program Magister, Program Studi Akuntansi, Program Pascasarjana Universitas Udayana

I GUSTI LANANG SUARMIKA NIM. 1391662036

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

iii

Lembar Pengesahan

TESIS INI TELAH DISETUJUI PADA TANGGAL 21 JANUARI 2016

Pembimbing I,

Dr. Drs. I D G Dharma Suputra, M.Si., Ak. NIP. 19570110 198601 1 001

Pembimbing II,

Dr. I Nyoman Wijana A. P., SE, M.Si., Ak. NIP. 19650727 199203 1 009

Mengetahui

Ketua Program Studi Magister Akuntansi Program Pascasarjana

Universitas Udayana,

Dr. Dewa Gede Wirama, MSBA, Ak. NIP. 19641224 199103 1 002

Direktur Program Pasca Sarjana Universitas Udayana,

iv

Tesis Ini Telah Diuji pada : Tanggal 21 Januari 2016

Panitia Penguji Tesis Berdasarkan SK Rektor

Universitas Udayana, Nomor: 0346/UN14.4/HK/2016 Tanggal 15 Januari 2016

Ketua : Dr. Drs. I D G Dharma Suputra, M.Si., Ak.

Anggota :

v

PERNYATAAN KEASLIAN KARYA TULIS TESIS

Yang bertanda tangan di bawah ini:

Nama

Kemampuan Komitmen Organisasi dan Sistem Pengendalian

Intern Memoderasi Pengaruh Kapasitas Sumber Daya

Manusia dan Penerapan Sistem Informasi Keuangan Daerah

pada Kualitas Laporan Keuangan Pemerintah Daerah

Kabupaten Karangasem

Dengan ini menyatakan bahwa karya tulis tesis saya merupakan hasil karya

sendiri dan bebas dari plagiasi. Apabila kelak di kemudian hari terbukti terdapat

plagiasi dalam karya tulis tesis ini, maka saya bersedia menerima sanksi sesuai

Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 17

Tahun 2010 dan peraturan undang-undang yang berlaku.

Denpasar, 12 Januari 2016 Yang membuat pernyataan,

vi

UCAPAN TERIMA KASIH

Pertama-tama perkenankanlah penulis memanjatkan puji dan syukur kehadapan Ida Sang Hyang Widhi Wasa/ Tuhan Yang Maha Esa, karena hanya atas asung wara nugraha-Nya tesis ini dapat diselesaikan. Pada kesempatan ini perkenankanlah penulis mengucapkan terima kasih kepada Pemerintah Republik Indonesia c.q, Badan Pengawasan Keuangan dan Pembangunan Republik Indonesia melalui Program Beasiswa STAR-BPKP yang telah memberikan bantuan finansial sehingga meringankan beban penulis dalam menyelesaikan studi ini. Ucapan terima kasih yang sebesar-besarnya penulis tujukan kepada Dr. Drs. I D G Dharma Suputra, M.Si., Ak. sebagai pembimbing utama dan Dr. I Nyoman Wijana A. P., SE, M.Si., Ak. selaku pembimbing II yang dengan penuh perhatian dan kesabaran telah memberikan bimbingan dan saran kepada penulis.

vii

Pada kesempatan ini penulis menyampaikan ucapan terima kasih yang tulus disertai penghargaan kepada seluruh teman-teman mahasiswa STAR-BPKP khususnya angkatan II yang telah memberikan semangat, motivasi, bantuan dan kontribusinya dalam menyelesaikan tesis ini. Juga penulis ucapkan terima kasih kepada Bapak dan Ibu yang telah mengasuh dan membesarkan penulis, memberikan pengorbanan yang besar sehingga tercapainya cita-cita yang diharapkan. Akhirnya penulis sampaikan terima kasih kepada isteri tercinta Ni Luh Suci Ratmini yang dengan penuh kasih dan pengorbanan telah memberikan kepada penulis kesempatan untuk lebih berkonsentrasi menyelesaikan tesis ini.

Semoga Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa selalu melimpahkan rahmat-Nya kepada semua pihak yang telah membantu pelaksanaan dan penyelesaian tesis ini serta kepada keluarga dan pihak-pihak yang tidak dapat disebutkan semuanya.

viii ABSTRAK

Kemampuan Komitmen Organisasi dan Sistem Pengendalian Intern Memoderasi Pengaruh Kapasitas Sumber Daya Manusia dan Penerapan

Sistem Informasi Keuangan Daerah pada Kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Karangasem

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang kemampuan komitmen organisasi dan sistem pengendalian intern memoderasi pengaruh kapasitas SDM dan penerapan SIKD pada kualitas LKPD Kabupaten Karangasem.

Seluruh Satuan Kerja Perangkat Daerah (SKPD) di lingkungan Pemerintah Kabupaten Karangasem menjadi populasi penelitian. Teknik penentuan sampel menggunakan purposive sampling dengan kriteria SKPD yang berfungsi sebagai entitas akuntansi dan SKPD yang bertugas menkonsolidasi laporan keuangan seluruh SKPD menjadi laporan keuangan pemerintah daerah. Jumlah sampel penelitian sebanyak 42 SKPD. Analisis regresi moderasi menggunakan uji nilai selisih mutlak.

Hasil penelitian membuktikan bahwa: (1) Komitmen organisasi memperlemah pengaruh kapasitas SDM pada kualitas LKPD Kabupaten Karangasem; (2) Sistem pengendalian intern memperkuat pengaruh kapasitas SDM pada kualitas LKPD Kabupaten Karangasem; (3) Komitmen organisasi memperkuat pengaruh penerapan SIKD pada kualitas LKPD Kabupaten Karangasem; dan (4) Sistem pengendalian intern tidak memoderasi pengaruh penerapan SIKD pada kualitas LKPD Kabupaten Karangasem.

ix ABSTRACT

The Ability of Organizational Commitment and Internal Control System Moderating Influence of the Human Resource Capacity and the Local

Financial Information System Aplication On The Quality of Local Government Financial Report of Karangasem Regency

The study aim to examine the ability of the organization’s commitment and internal control system moderating influence of the human resource capacity and the local financial information system aplication on the quality of local government financial report of Karangasem Regency.

The population of the study are all the regional government agency (SKPD) in Karangasem Regency. The sampling technique use purposive sampling with SKPD criteria whose function as the accounting entity and SKPD whose responsible on consolidating all SKPD to local goverment financial report. The total sample are 42 SKPD. The moderated regression analysis use obsolute difference value.

The result of the study shows that: (1) Organization’s commitment able to moderate the effect human recource capacity on the quality of local government financial report of Karangasem Regency; (2) The internal control system able to moderate the effect human recource capacity on the the quality local government financial report of Karangasem Regency; (3) Organization’s commitment able to moderate the effect of local finacial information system application on the quality of local government financial report of Karangasem Regency; and (4) The internal control system is not able to moderate the effect of local financial information system aplication on the the quality of local government financial report of Karangasem Regency.

x RINGKASAN

Dinamika perkembangan sektor publik di Indonesia dewasa ini adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga pemerintahan. Salah satu bentuk pertanggungjawaban publik yang diatur dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah adalah pemerintah daerah wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan. Informasi yang tersaji di dalam laporan keuangan harus bermanfaat dan sesuai dengan kebutuhan para pemakai. Oleh karena itu pemerintah mengeluarkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Peraturan tersebut menjelaskan 4 (empat) prasyarat normatif agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki, yaitu relevan, andal, dapat dibandingkan, dan dapat dipahami. Badan Pemeriksa Keuangan (BPK) melaksanakan audit secara periodik untuk menilai kualitas laporan keuangan. Hasil audit atas LKPD Kabupaten Karangasem tahun 2014 adalah Wajar Dengan Pengecualian (WDP). Kondisi ini menggambarkan masih banyak perbaikan yang perlu dilakukan oleh pemerintah Kabupaten Karangasem dalam pengelolaan keuangan daerah. Hasil penelitian empiris membuktikan bahwa kapasitas SDM dan penerapan SIKD berpengaruh signifikan terhadap kualitas laporan keuangan. Namun beberapa peneliti membuktikan hasil yang berbeda. Ketidakkonsistenan hasil penelitian diduga dipengaruhi oleh berbagai faktor atau variabel yang bersifat kondisional, diantaranya adalah komitmen organisasi dan sistem pengendalian intern. Berdasarkan fenomena tersebut, peneliti merumuskan hipotesis bahwa komitmen organisasi dan sistem pengendalian intern memoderasi pengaruh kapasitas SDM dan penerapan SIKD pada kualitas LKPD Kabupaten Karangasem.

Populasi penelitian adalah seluruh SKPD di lingkungan Pemerintah Kabupaten Karangasem. Teknik penentuan sampel menggunakan purposive sampling dengan kriteria SKPD yang berfungsi sebagai entitas akuntansi dan SKPD yang bertugas menkonsolidasi laporan keuangan seluruh SKPD menjadi laporan keuangan pemerintah daerah. Jumlah sampel penelitian sebanyak 42 SKPD. Tiap SKPD dipilih 2 (dua) orang sehingga responden berjumlah 84 orang. Data penelitian yang diperoleh berdasarkan jawaban responden selanjutnya dianalisis menggunakan uji nilai selisih mutlak.

xi

tidak heteroskedastisitas dibuktikan dengan tidak adanya variabel independen yang berpengaruh signifikan terhadap variabel dependen absolut residual. Jadi dapat disimpulkan bahwa model regresi yang digunakan memenuhi persyaratan Best Linear Unbiased Estimator (BLUE) sehingga layak dilakukan uji hipotesis. Berdasarkan hasil uji goodness of fit diketahui bahwa model regresi memiliki p-value (Sig. F) sebesar 0,000 < α (0,05), sehingga model penelitian layak untuk digunakan. Hasil uji koefesien determinasi diketahui besarnya nilai adjusted R2 adalah 0,854 yang berarti variabel kualitas laporan keuangan dapat dijelaskan oleh variabel kapasitas SDM, penerapan SIKD, komitmen organisasi, dan sistem pengendalian intern sebesar 85,4% sedangkan sisanya sebesar 14,6% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model.

Hasil uji regresi menunjukkan interaksi variabel komitmen organisasi dan kapasitas SDM pada kualitas LKPD Kabupaten Karangasem memiliki koefesien β sebesar -0,319 dengan tingkat signifikansi sebesar 0,038 < 0,05. Hal ini berarti komitmen organisasi memperlemah pengaruh kapasitas SDM pada kualitas LKPD Kabupaten Karangasem. Interaksi variabel sistem pengendalian intern dan kapasitas SDM pada kualitas LKPD Kabupaten Karangasem memiliki koefesien β sebesar 0,402 dengan tingkat signifikansi sebesar 0,021 < 0,05, sehingga sistem pengendalian intern memperkuat pengaruh kapasitas SDM pada kualitas LKPD Kabupaten Karangasem. Selanjutnya, interaksi komitmen organisasi dan penerapan SIKD pada kualitas LKPD Kabupaten Karangasem memiliki koefesien

xii

PENETAPAN PANITIA PENGUJI ... iv

PERNYATAAN KEASLIAN KARYA TULIS TESIS ... v

UCAPAN TERIMA KASIH ... vi

1.4 Manfaat Penelitian ... 10

1.4.1 Manfaat Teoritis ... 10

2.1.3 Pendekatan Kontinjensi ... 14

2.1.4 Kualitas Laporan Keuangan ... 15

2.1.5 Kapasitas Sumber Daya Manusia ... 18

2.1.6 Sistem Informasi Keuangan Daerah ... 20

2.1.7 Komitmen Organisasi ... 23

2.1.8 Sistem Pengendalian Intern ... 24

2.1.8.1 Komponen Sistem Pengendalian Intern ... 24

2.1.8.2 Komponen Pengendalian Sistem Informasi ... 27

2.2 Penelitian Terdahulu ... 28

BAB III KERANGKA BERPIKIR, KONSEP, DAN HIPOTESIS PENELITIAN ... 34

3.1 Kerangka Berpikir ... 34

xiii

3.3 Hipotesis Penelitian ... 37

BAB IV METODE PENELITIAN ... 46

4.1 Rancangan Penelitian ... 46

4.2 Lokasi, Waktu Penelitian, dan Ruang Lingkup Penelitian ... 48

4.3 Penentuan Sumber Data ... 48

4.3.1 Jenis Data Menurut Sifatnya ... 48

4.3.2 Jenis Data Menurut Sumbernya ... 48

4.3.3 Pupolasi dan Sampel ... 49

4.4 Variabel Penelitian ... 50

4.4.1 Identifikasi Variabel ... 50

4.4.2 Definisi Operasional Variabel ... 50

4.5 Instrumen Penelitian ... 52

4.5.1 Uji Reliabilitas dan Validitas ... 54

4.6 Prosedur Penelitian ... 55

4.7 Analisis Data ... 56

4.7.1 Analisis Statistik Deskriptif ... 56

4.7.2 Transformasi data Ordinal Menjadi Data Interval ... 57

4.7.3 Uji Asumsi Klasik ... 58

4.7.4 Analisis Regresi ... 60

BAB V HASIL DAN PEMBAHASAN ... 63

5.1 Gambaran Umum Lokasi Penelitian ... 63

5.1.1 Demografi Pemerintah Kabupaten Karangasem ... 63

5.1.2 Sistem Akuntansi Pemerintah Daerah ... 63

5.2 Deskripsi Responden ... 66

5.3 Uji Validitas dan Uji Reliabilitas ... 67

5.3.1 Uji Validitas ... 67

5.3.2 Uji Reliabilitas ... 68

5.4 Analisis Data ... 68

5.4.1 Analisis Statistik Deskriptif ... 68

5.4.2 Transformasi data Ordinal Menjadi Data Interval ... 73

5.4.3 Uji Asumsi Klasik ... 74

5.4.4 Analisis Regresi ... 75

5.5 Pembahasan Hasil Penelitian ... 79

BAB VI SIMPULAN DAN SARAN ... 88

6.1 Simpulan ... 88

6.2 Saran ... 88

DAFTAR PUSTAKA ... 90

xiv

DAFTAR TABEL

Halaman

Tabel 1.1 Rincian Opini LKPD se-Bali Tahun 2005 s/d 2014 ... 4

Tabel 4.1 Responden Penelitian ... 49

Tabel 4.2 Instrumen Penelitian ... 54

Tabel 5.1 Distribusi Frekuensi Jawaban Responden... 69

xv

DAFTAR GAMBAR

Halaman

Gambar 1.1 Perkembangan Opini LKPD se-Bali Tahun 2005 s/d 2014 ... 3

Gambar 2.1 Komponen Pengendalian Sistem Informasi ... 28

Gambar 3.1 Kerangka Berpikir ... 35

Gambar 3.2 Konsep Penelitian ... 37

xvi

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Surat Pengantar Kuesioner ... 97

Lampiran 2 Kuesioner ... 98

Lampiran 3 Hasil Uji Validitas Variabel Kapasitas SDM ... 109

Lampiran 4 Hasil Uji Validitas Variabel Penerapan SIKD ... 112

Lampiran 5 Hasil Uji Validitas Variabel Komitmen Organisasi ... 113

Lampiran 6 Hasil Uji Validitas Variabel Sistem Pengendalian Intern ... 114

Lampiran 7 Hasil Uji Validitas Variabel Kualitas Laporan Keuangan ... 117

Lampiran 8 Hasil Uji Reliabilitas Variabel Kapasitas SDM ... 120

Lampiran 9 Hasil Uji Reliabilitas Variabel Penerapan SIKD ... 121

Lampiran 10 Hasil Uji Reliabilitas Variabel Komitmen Organisasi ... 122

Lampiran 11 Hasil Uji Reliabilitas Variabel Sistem Pengendalian Intern ... 123

Lampiran 12 Hasil Uji Reliabilitas Variabel Kualitas Laporan Keuangan ... 124

Lampiran 13 Hasil Uji Normalitas ... 125

Lampiran 14 Hasil Uji Multikolinieritas ... 126

Lampiran 15 Hasil Uji Heterokedastisitas ... 127

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dinamika perkembangan sektor publik di Indonesia saat ini adalah semakin

menguatnya tuntutan akuntabilitas atas lembaga-lembaga pemerintahan.

Akuntabilitas dapat diartikan sebagai bentuk kewajiban suatu instansi

pemerintahan untuk mempertanggungjawabkan keberhasilan atau kegagalan

pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah

ditetapkan sebelumnya (Halim, 2007). Governmental Accounting Standards

Board(1999) dalamConcepts StatementNomor 1 tentangObjectives of Financial

Reporting mendefinisikan akuntabilitas sebagai dasar pelaporan keuangan di

pemerintahan yang didasari oleh adanya hak masyarakat untuk mengetahui dan

menerima penjelasan atas pengumpulan sumber daya dan penggunaannya.

Salah satu bentuk pertanggungjawaban publik yang diatur dalam

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang-Undang-Undang

Nomor 32 Tahun 2004 tentang Pemerintahan Daerah adalah pemerintah daerah

wajib menyampaikan laporan pertanggungjawaban berupa laporan keuangan.

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai

posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan

selama satu periode pelaporan. Laporan keuangan digunakan untuk mengetahui

nilai sumber daya ekonomi yang dimanfaatkan untuk melaksanakan kegiatan

operasional pemerintahan, menilai kondisi keuangan, mengevaluasi efektivitas

2

dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya

terhadap peraturan perundang-undangan (PP No. 71 Tahun 2010).

Pemerintah menerbitkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

Standar Akuntansi Pemerintah sebagai pengganti dari Peraturan Pemerintah

Nomor 24 Tahun 2005 untuk menghasilkan laporan keuangan yang lebih

transparan dan akuntabel. Perubahan mendasar pada peraturan tersebut adalah

transformasi basis akuntansi dari basis kas ke basis akrual. Melalui pelaporan

berbasis akrual, stakeholder dapat mengidentifikasi posisi keuangan pemerintah

dan perubahannya sehingga dapat diukur kapasitas yang sebenarnya. Sistem

akuntansi pemerintahan berbasis akrual juga memungkinkan pemerintah

mengidentifikasi kesempatan dalam menggunakan sumber daya masa depan dan

pengelolaan yang baik atas sumber daya tersebut.

Informasi yang terdapat di dalam laporan keuangan harus bermanfaat dan

sesuai dengan kebutuhan para pemakai. Informasi akan bermanfaat apabila

informasi tersebut relevan dan dapat diandalkan oleh pemakai dalam mengambil

keputusan (Shahwan, 2008). Oleh karena itu, pemerintah daerah wajib

memperhatikan informasi yang disajikan dalam laporan keuangan dengan

memenuhi 4 (empat) karakteristik kualitatif yang disyaratkan dalam Peraturan

Pemerintah Nomor 71 Tahun 2010, yakni relevan, andal, dapat dibandingkan, dan

dapat dipahami.

Penilaian atas kualitas laporan keuangan pemerintah daerah dilakukan oleh

Badan Pemeriksa Keuangan (BPK) dengan melaksanakan audit secara periodik.

3

Pengecualian (WTP) termasuk Wajar Tanpa Pengecualian Dengan Paragraf

Penjelas (WTP-DPP), Wajar Dengan Pengecualian (WDP), Tidak Wajar (TW),

dan Tidak Memberikan Pendapat (TMP). Representasi kewajaran dituangkan

dalam bentuk opini dengan mempertimbangkan kriteria kesesuaian laporan

keuangan dengan standar akuntansi pemerintahan (SAP), kecukupan

pengungkapan, kepatuhan terhadap peraturan perundang-undangan, dan

efektivitas pengendalian internal (BPK, 2014).

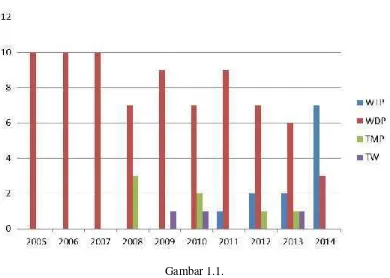

Gambar 1.1.

Perkembangan Opini LKPD se-Bali Tahun 2005 s/d 2014

Kualitas LKPD se-Bali selama 10 (sepuluh) tahun terakhir mengalami

peningkatan yang signifikan seperti terlihat pada Gambar 1.1. Indikatornya adalah

hasil audit BPK terhadap LKPD Provinsi, Kabupaten/Kota se-Bali tahun 2014

yang menyatakan bahwa dari 10 (sepuluh) pemerintah daerah yang ada sebanyak

4

pemerintah daerah memperoleh opini WDP. Kondisi ini menggambarkan

pemerintah daerah berhasil meningkatkan kualitas pengelolaan keuangan daerah.

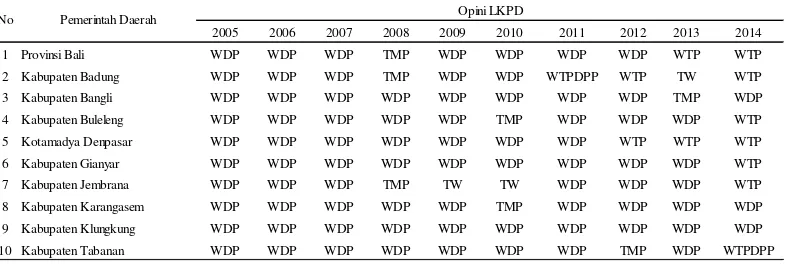

Tren meningkatnya kualitas laporan keuangan tidak diikuti oleh 3 (tiga)

kabupaten yang lain, yaitu Kabupaten Karangasem, Kabupaten Klungkung, dan

Kabupaten Bangli. Pada Tabel 1.1. terlihat dalam 10 (sepuluh) tahun terakhir

ketiga kabupaten ini mendapatkan opini Wajar Dengan Pengecualian. Khusus

untuk Kabupaten Karangasem dan Kabupaten Bangli pernah mendapatkan opini

TMP masing-masing atas laporan keuangan tahun 2010 dan 2013. Kondisi ini

mencerminkan ketiga kabupaten tersebut masih memerlukan banyak perbaikan

dalam pengelolaan keuangan daerah sebagaimana tertuang dalam setiap laporan

hasil pemeriksaan BPK.

Tabel 1.1.

Rincian Opini LKPD se-Bali Tahun 2005 s/d 2014

Sumber: data diolah, 2016

Besarnya potensi kerugian daerah berkontribusi terhadap penilaian BPK atas

laporan keuangan pemerintah daerah. Berdasarkan Ikhtisar Hasil Pemeriksaan

BPK-RI Semester II Tahun 2014 diketahui bahwa Pemerintah Kabupaten

Karangasem mengalami kerugian daerah yang paling besar dibandingkan dengan

Kabupaten Klungkung dan Kabupaten Bangli, yaitu sebesar Rp2.223,58 Juta.

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

1 Provinsi Bali WDP WDP WDP TMP WDP WDP WDP WDP WTP WTP

2 Kabupaten Badung WDP WDP WDP TMP WDP WDP WTPDPP WTP TW WTP

3 Kabupaten Bangli WDP WDP WDP WDP WDP WDP WDP WDP TMP WDP

4 Kabupaten Buleleng WDP WDP WDP WDP WDP TMP WDP WDP WDP WTP

5 Kotamadya Denpasar WDP WDP WDP WDP WDP WDP WDP WTP WTP WTP

6 Kabupaten Gianyar WDP WDP WDP WDP WDP WDP WDP WDP WDP WTP

7 Kabupaten Jembrana WDP WDP WDP TMP TW TW WDP WDP WDP WTP

8 Kabupaten Karangasem WDP WDP WDP WDP WDP TMP WDP WDP WDP WDP

9 Kabupaten Klungkung WDP WDP WDP WDP WDP WDP WDP WDP WDP WDP

10 Kabupaten Tabanan WDP WDP WDP WDP WDP WDP WDP TMP WDP WTPDPP

5

Sedangkan Kabupaten Klungkung mengalami kerugian daerah sebesar Rp374,66

Juta dan Kabupaten Bangli sebesar Rp455,38 Juta. Atas kondisi tersebut maka

Pemerintah Kabupaten Karangasem dipilih sebagai tempat penelitian kualitas

laporan keuangan.

Salah satu permasalahan yang dihadapi pemerintah daerah saat ini untuk

meningkatkan kualitas laporan keuangan adalah terbatasnya sumber daya manusia

yang kompeten dan profesional. Penerapan sistem akuntansi pemerintahan

berbasis akrual menghadirkan permasalahan baru, mulai dari kebijakan akuntansi

sampai dengan teknis analisa suatu transaksi. Treatment tepat dalam

menyelesaikan permasalahan tersebut tidak dapat dilakukan oleh pegawai yang

tidak memiliki pengetahuan akuntansi (Indriasari, 2008). Sejalan dengan Halim

(2014) yang menyatakan bahwa penyiapan dan penyusunan laporan keuangan

yang berkualitas memerlukan sumber daya manusia yang memiliki kompetensi

serta menguasai akuntansi pemerintahan

Penelitian mengenai pentingnya kapasitas SDM dalam meningkatkan kualitas

laporan keuangan telah dilakukan oleh banyak peneliti dengan hasil yang

bervariasi. Choirunisah (2008), Irwan (2011), Wansyah (2012), Yudianta (2012),

Diani (2014), Ihsanti (2014), Mahaputra (2014), dan Nurillah (2014)

membuktikan secara empiris bahwa sumber daya manusia berpengaruh positip

dan signifikan terhadap kualitas laporan keuangan. Darwanis (2009), Hullah

(2012), dan Sugandi (2014) membuktikan sumber daya manusia berpengaruh

positip dan signifikan terhadap keterandalan pelaporan keuangan pemerintah

6

kapasitas SDM tidak berpengaruh terhadap kualitas laporan keuangan. Indriasari

(2008) menyatakan kapasitas SDM tidak berpengaruh signifikan terhadap

keterandalan pelaporan keuangan pemerintah daerah. Penelitian yang dilakukan

oleh Winidyaningrum (2010) membuktikan sumber daya manusia berpengaruh

positip signifikan terhadap keterandalan pelaporan keuangan pemerintah daerah

namun tidak berpengaruh terhadap ketepatwaktuan pelaporan keuangan

pemerintah daerah.

Kompleksitas permasalahan yang dihadapi pemerintah daerah bertambah

dengan meningkatnya jumlah anggaran dari tahun ke tahun. Meningkatnya

jumlah transaksi harus sejalan dengan meningkatnya kemampuan pemerintah

daerah mengelola keuangan daerahnya masing-masing (Sugijanto, 2002). Seiring

dengan diberlakukannya penyusunan laporan keuangan berbasis akrual, dapat

dipastikan bahwa penerapannya memerlukan sarana pendukung berupa teknologi

informasi yang berbasis sistem. Macmillan (2003) menyatakan bahwa

pemanfaatan teknologi informasi dapat mempersingkat penyesuaian penerapan

pelaporan keuangan berbasis akrual. Untuk itu pemerintah mengeluarkan

Peraturan Pemerintah Nomor 56 Tahun 2005 yang mewajibkan setiap pemerintah

daerah menerapkan Sistem Informasi Keuangan Daerah (SIKD) dalam mengelola

keuangan daerah.

Penelitian tentang penerapan SIKD telah dilakukan oleh banyak peneliti

dengan kontroversi hasil. Yuliani (2010), Wansyah (2012), Yudianta (2012),

Mahaputra (2014), dan Nurillah (2014) membuktikan secara empiris pemanfaatan

7

keuangan. Darwanis (2009), Hullah (2012), dan Sugandi (2014) menyatakan

pemanfaatan teknologi informasi berpengaruh signifikan terhadap keterandalan

pelaporan keuangan pemerintah daerah. Penelitian yang dilakukan oleh Indriasari

(2008) dan Winidyaningrum (2010) menunjukkan pemanfaatan teknologi

informasi berpengaruh signifikan terhadap keterandalan dan ketepatwaktuan

pelaporan keuangan pemerintah daerah. Hasil penelitian berbeda ditunjukkan

Diani (2014) dan Ihsanti (2014) yang membuktikan sistem informasi akuntansi

keuangan daerah tidak berpengaruh signifikan positip terhadap kualitas laporan

keuangan.

Govindarajan (1988) menyatakan bahwa pendekatan kontinjensi dapat

digunakan sebagai solusi atas ketidakkonsistenan hasil-hasil riset sebelumnya.

Pendekatan kontinjensi memberikan pandangan bahwa hubungan antara variabel

bebas dengan variabel terikat dipengaruhi oleh variabel yang bersifat kondisional,

diantaranya komitmen organisasi dan sistem pengendalian intern.

Komitmen organisasi adalah suatu tingkat keyakinan sejauh mana seseorang

memihak pada suatu organisasi tertentu yang tujuannya berniat memelihara

keanggotaan dalam organisasi itu (Ikhsan, 2011). Sedangkan sistem pengendalian

internal merupakan kebijakan dan prosedur yang dirancang untuk memberikan

keyakinan yang memadai bahwa tujuan dan sasaran organisasi telah dicapai

(Mahmudi 2011). Kedua konsep tersebut menggambarkan bahwa komitmen

organisasi merupakan faktor internal (internal side) dalam diri setiap pegawai

yang dapat mempengaruhi kinerja pegawai bersangkutan dalam pencapaian tujuan

8

eksternal (eksternal side) yang dirancang untuk dilaksanakan oleh setiap pegawai

agar tujuan dan sasaran organisasi dapat tercapai secara efektif dan efesien.

Mengacu pada 2 (dua) konsep di atas, komitmen organisasi dan sistem

pengendalian intern kemungkinan dapat memperkuat atau memperlemah

pengaruh kapasitas SDM dan penerapan SIKD pada kualitas laporan keuangan.

Berdasarkan atas permasalahan tersebut, peneliti ingin menguji kemampuan

komitmen organisasi dan sistem pengendalian intern memoderasi pengaruh

kapasitas SDM dan penerapan SIKD pada kualitas LKPD Kabupaten

Karangasem. Penggunaan variabel moderasi yaitu komitmen organisasi dan

sistem pengendalian intern selain sebagai opsi jawaban atas kontroversi hasil

penelitian sebelumnya sekaligus juga yang membedakan penelitian ini dengan

penelitian terdahulu.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka rumusan masalah

penelitian ini adalah:

1) Apakah komitmen organisasi memoderasi pengaruh kapasitas SDM pada

kualitas LKPD Kabupaten Karangasem?

2) Apakah sistem pengendalian intern memoderasi pengaruh kapasitas SDM

pada kualitas LKPD Kabupaten Karangasem?

3) Apakah komitmen organisasi memoderasi pengaruh penerapan SIKD pada

9

4) Apakah sistem pengendalian intern memoderasi pengaruh penerapan SIKD

pada kualitas LKPD Kabupaten Karangasem?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas, maka tujuan yang

ingin dicapai dari penelitian ini adalah:

1) Untuk mendapatkan bukti empiris kemampuan komitmen organisasi

memoderasi pengaruh kapasitas SDM pada kualitas LKPD Kabupaten

Karangasem.

2) Untuk mendapatkan bukti empiris kemampuan sistem pengendalian intern

memoderasi pengaruh kapasitas SDM pada kualitas LKPD Kabupaten

Karangasem.

3) Untuk mendapatkan bukti empiris kemampuan komitmen organisasi

memoderasi pengaruh penerapan SIKD pada kualitas LKPD Kabupaten

Karangasem.

4) Untuk mendapatkan bukti empiris kemampuan sistem pengendalian intern

memoderasi pengaruh penerapan SIKD pada kualitas LKPD Kabupaten

10

1.4 Manfaat Penelitian

1.4.1 Manfaat Teoritis

Manfaat penelitian yang diharapkan adalah sebagai berikut:

1) Dapat memberikan kontribusi pada pengembangan teori khususnya untuk

menguji teori hubungan antara kapasitas SDM, penerapan SIKD, komitmen

organisasi, dan sistem pengendalian intern pada kualitas laporan keuangan.

2) Dapat memberikan tambahan bukti empiris pada literatur akuntansi

khususnya mengenai kemampuan komitmen organisasi dan sistem

pengendalian intern memoderasi pengaruh kapasitas SDM dan penerapan

SIKD pada kualitas laporan keuangan.

1.4.2 Manfaat Praktis

Manfaat penelitian yang diharapkan adalah sebagai berikut:

1) Memberi tambahan informasi kepada pengguna laporan keuangan terkait

faktor-faktor yang mempengaruhi kualitas laporan keuangan.

2) Memberi sumbangan pemikiran kepada pemerintah daerah dalam

meningkatkan kualitas laporan keuangan demi terwujudnya akuntabilitas dan

transparansi pengelolaan keuangan pemerintah daerah

1.4.3 Manfaat Kebijakan

Manfaat kebijakan berhubungan dengan manfaat bagi regulator yang

mengeluarkan kebijakan untuk kepentingan publik. Manfaat kebijakan dari

11

regulasi dalam menyempurnakan peraturan yang ada khususnya untuk

12

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Landasan teori adalah dasar berpikir yang bersumber dari suatu teori yang

relevan dan dapat digunakan sebagai tuntunan untuk memecahkan berbagai

permasalahan dalam penelitian. Landasan teori ini berfungsi sebagai kerangka

acuan dan sudut pandang dalam mengarahkan suatu penelitian untuk memberi

jawaban sementara terhadap rumusan masalah yang diajukan, serta membantu

dalam penyusunan instrumen penelitian.

2.1.1 Stewardship Theory

Donaldson et al. (1989) mendefinisikan stewardship theory merupakan teori

yang menggambarkan situasi di mana para manajer tidaklah termotivasi oleh

tujuan-tujuan individu tetapi lebih ditujukan pada sasaran hasil utama mereka

untuk kepentingan organisasi. Teori ini mempunyai dasar psikologi dan sosiologi

yang telah dirancang di mana para eksekutif sebagai steward termotivasi untuk

bertindak sesuai keinginan prinsipal.

Stewardship theory memandang manajemen sebagai pihak yang dapat

dipercaya untuk bertindak dengan sebaik-baiknya bagi kepentingan publik pada

umumnya maupunshareholderspada khususnya. Manajer akan berperilaku sesuai

kepentingan bersama dan ketika kepentingan steward dan pemilik tidak sama,

maka steward akan berusaha bekerja sama dari pada menentangnya. Hal ini

13

disebabkan karena steward merasa bahwa kepentingan bersama dan berperilaku

sesuai dengan perilaku pemilik merupakan pertimbangan yang rasional serta

stewardlebih melihat pada usaha untuk mencapai tujuan organisasi.

Mardiasmo (2009) menjelaskan dalam konteks organisasi sektor publik,

akuntabilitas merupakan kewajiban pemerintah sebagai pemegang amanah

(steward) untuk mempertanggungjawabkan kegiatannya kepada rakyat sebagai

pihak pemberi amanah (principal) dengan mengungkap segala informasi, baik

keberhasilan maupun kegagalan yang dialami oleh organisasi tersebut. Hubungan

yang terjadi antara principal dan steward dalam hal ini rakyat dan pemerintah

adalah karena adanya sifat dasar manusia yang dapat dipercaya, mampu bertindak

dengan penuh tanggung jawab, memiliki integritas, dan kejujuran terhadap pihak

lain. Pemerintah sebagai pihak yang memiliki banyak informasi dan

bertanggungjawab atas kepercayaan yang telah diberikan rakyat memiliki

kesadaran untuk terus mewujudkan transaparansi dan akuntabilitas melalui

pengungkapan laporan keuangan yang baik. Hal ini dilakukan sebagai upaya

dalam mengaktualisasi diri sebagai pegawai pemerintah yang patuh maupun untuk

tujuan politik seperti mencari simpati agar bisa terpilih dalam pemilu selanjutnya

serta sebagai upaya untuk mendapatkan kepercayaan publik.

2.1.2 Goal-Setting Theory

Teori penetapan tujuan atau goal-setting theory pertama kali dikemukakan

oleh Locke (1968) yang menyatakan adanya keterkaitan antara tujuan dan kinerja

14

memahami tujuan organisasi, maka pemahaman tersebut akan mempengaruhi

prilaku kerjanya. Goal-setting theory mengisyaratkan bahwa seorang individu

berkomitmen pada tujuan (Robbins, 2008). Jika seorang individu berkomitmen

untuk mencapai tujuannya, maka hal tersebut akan mempengaruhi kinerjanya.

Seiring dengan menguatnya tuntutan akuntabilitas atas lembaga-lembaga

publik, pemerintah daerah berkewajiban menyampaikan pertanggungjawaban

keberhasilan atau kegagalan pelaksanaan misi organisasi melalui media laporan

keuangan yang transparan dan akuntabel. Melalui pendekatangoal setting theory,

laporan keuangan pemerintah daerah yang transparan dan akuntabel diidentikkan

sebagai tujuan pemerintah daerah, sedangkan variabel kapasitas SDM, penerapan

SIKD, komitmen organisasi, dan sistem pengendalian intern sebagai faktor

penentu. Semakin tinggi keempat faktor penentu tersebut maka semakin tinggi

pula kemungkinan tujuan pemerintah daerah tercapai.

2.1.3 Pendekatan Kontinjensi

Pendekatan kontinjensi yang digunakan oleh para peneliti dalam penelitian

seperti ini adalah memberikan masukan faktor-faktor yang sebaiknya

dipertimbangkan dalam perancangan penelitian. Para peneliti tertarik

menggunakan pendekatan kontinjensi karena mereka ingin mengetahui apakah

tingkat keandalan variabel independen selalu berpengaruh sama pada setiap

kondisi atau tidak terhadap variabel dependennya. Berdasarkan teori kontinjensi

maka ada dugaan bahwa terdapat faktor situasional lainnya yang mungkin akan

15

dalam bidang akuntansi menggunakan pendekatan kontinjensi untuk melihat

hubungan variabel-variabel konstekstual seperti ketidakpastian lingkungan

(Outley, 1980).

Tujuan penggunaan pendekatan kontinjensi adalah untuk mengidentifikasi

berbagai variabel kontinjensi yang mempengaruhi perancangan dan penggunaan

sistem pengendalian. Hasil penelitian sebelumnya menunjukkan bahwa ada

ketidakkonsistenan hasil antara satu peneliti dengan peneliti lainnya, sehingga

disimpulkan terdapat variabel lain yang mempengaruhinya. Dengan demikian

melalui pendekatan kontinjensi penelitian ini mengargumenkan keberhasilan

kapasitas SDM dan penerapan SIKD menghasilkan laporan keuangan yang

berkualitas dipengaruhi oleh komitmen organisasi dan sistem pengendalian intern.

2.1.4 Kualitas Laporan Keuangan

Peraturan Pemerintah Nomor 71 Tahun 2010 menjelaskan karakteristik

kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu

diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya.

Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan

agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki:

1) Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di

dalamnya dapat mempengaruhi keputusan pengguna dengan membantu

mereka mengevaluasi peristiwa masa lalu atau masa kini dan memprediksi

16

lalu. Dengan demikian informasi laporan keuangan yang relevan dapat

dihubungkan dengan maksud penggunaannya.

Informasi yang relevan :

a) Memiliki manfaat umpan balik (feedback value)

Memberikan manfaat untuk evaluasi kinerja masa lalu dan memberikan

umpan balikan dalam rangka perencanaan keuangan dan perbaikan

kinerja di masa datang.

b) Memiliki manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa yang

akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c) Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna

dalam pengambilan keputusan.

d) Lengkap

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin

yaitu mencakup semua informasi akuntansi yang dapat mempengaruhi

pengambilan keputusan. Informasi yang melatarbelakangi setiap butir

informasi utama yang termuat dalam laporan keuangan diungkapkan

dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat

dicegah.

2) Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan

17

diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya

tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial

dapat menyesatkan.

Informasi yang andal memenuhi karakteristik:

a) Penyajian jujur (faithfulness of presentation)

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya

yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk

disajikan.

b) Dapat diverifikasi (verifiability)

Informasi yang disajikan dalam laporan keuangan dapat diuji dan apabila

pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya

tetap menunjukkan simpulan yang tidak jauh berbeda.

c) Netralitas (neutrality)

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada

kebutuhan pihak tertentu.

3) Dapat dibandingkan (comparability)

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika

dapat dibandingkan dengan laporan keuangan periode sebelumnya atau

laporan keuangan entitas pelaporan lain pada umumnya. Perbandingan dapat

dilakukan secara internal dan eksternal. Perbandingan secara internal dapat

dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari

tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas

18

entitas pemerintah akan menerapkan kebijakan akuntansi yang lebih baik

daripada kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut

diungkapkan pada periode terjadinya perubahan.

4) Dapat dipahami (understandability)

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh

pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan

batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki

pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas

pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi

yang dimaksud.

2.1.5 Kapasitas Sumber Daya Manusia

Kapasitas sumber daya manusia merupakan kemampuan seseorang atau

individu melaksanakan fungsi-fungsi atau kewenangannya untuk mencapai

tujuannya secara efektif dan efisien. Guna menilai kapasitas dan kualitas sumber

daya manusia dalam melaksanakan suatu fungsi termasuk akuntansi, dapat dilihat

dari level of responsibilitydan kompetensi sumber daya tersebut (Tjiptoherijanto,

2001). Responsibility atau tanggung jawab tertuang dalam deskripsi jabatan.

Deskripsi jabatan merupakan dasar untuk melaksanakan tugas dengan baik. Tanpa

adanya deskripsi jabatan yang jelas, sumber daya tersebut tidak dapat

melaksanakan tugasnya dengan baik.

Kompetensi merupakan suatu karakteristik dari seseorang yang memiliki

19

melaksanakan suatu pekerjaan (Hevesi, 2005). Selanjutnya Wyatt dalam Ruky

(2003) menyatakan bahwa kompetensi merupakan kombinasi dari keterampilan

(skill), pengetahuan (knowledge), dan perilaku (attitude) yang dapat diamati dan

diterapkan secara kritis untuk suksesnya sebuah organisasi dan prestasi kerja serta

kontribusi pribadi karyawan terhadap organisasinya. Boyatzis (1982)

mendefinisikan kompetensi merupakan kombinasi pengetahuan, ketrampilan dan

kemampuan dalam bidang karir tertentu yang memungkinkan seseorang untuk

melakukan tugas atau fungsi sesuai dengan keahliannya. Terdapat 5 (lima)

karakteristik kompetensi (Spencer dan Spencer, 1993), yaitu:

1) pengetahuan (knowledge) merupakan kemampuan seseorang yang terbentuk

dari informasi yang dimiliki dalam bidang kajian tersebut;

2) keterampilan (skill) adalah kemampuan untuk melaksanakan suatu tugas

tertentu baik secara fisik maupun mental;

3) motif (motive) adalah sesuatu yang konsisten dipikirkan atau diinginkan

sehingga menyebabkan suatu tindakan;

4) sifat (traits) adalah karakteristik fisik dan respon-respon konsisten terhadap

situasi atau informasi; dan

5) konsep diri (self-concept) adalah gambaran tentang nilai luhur yang dijunjung

tinggi seseorang serta bayangan diri atau sikap terhadap sesuatu yang ideal,

dicita-citakan yang diwujudkan dalam pekerjaan dan kehidupannya.

Menurut Soeprapto (2010), dalam konteks sumber daya manusia hendaknya

difokuskan pada pengembangan ketrampilan dan keahlian, wawasan dan

20

etos kerjanya. Berdasarkan uraian di atas, variabel kapasitas SDM dalam

penelitian ini diukur dengan 4 indikator, yaitu tanggung jawab (responsibility),

pengetahuan (knowledge), keterampilan (skill), dan sikap (attitude).

2.1.6 Sistem Informasi Keuangan Daerah

Pemerintah mengeluarkan Peraturan Pemerintah Nomor 56 Tahun 2005

tentang sistem informasi keuangan daerah untuk memenuhi prinsip-prinsip akurat,

relevan, dan dapat dipertanggungjawabkan dalam informasi yang disajikan dalam

laporan keuangan. Peraturan tersebut menjelaskan sistem informasi keuangan

daerah adalah suatu sistem yang mendokumentasikan, mengadministrasikan, serta

mengolah data pengelolaan keuangan daerah dan data terkait lainnya menjadi

informasi yang disajikan kepada masyarakat dan sebagai bahan pengambilan

keputusan dalam rangka perencanaan, pelaksanaan, dan pelaporan

pertanggungjawaban pemerintah daerah.

Pemerintah daerah menyelenggarakan sistem informasi keuangan daerah

dengan tujuan:

1) membantu kepala daerah dalam menyusun anggaran daerah dan laporan

pengelolaan keuangan daerah;

2) membantu kepala daerah dalam merumuskan kebijakan keuangan daerah;

3) membantu kepala daerah dan instansi terkait lainnya dalam melakukan

evaluasi kinerja keuangan daerah;

4) membantu menyediakan kebutuhan statistik keuangan daerah; dan

21

Peraturan Pemerintah Nomor 56 tahun 2005 juga menjelaskan bahwa untuk

mewujudkan tata kelola pemerintahan yang baik (good Governence), pemerintah

daerah wajib mengembangkan dan memanfaatkan kemajuan teknologi informasi.

Selain itu pemerintah daerah perlu mengoptimalisasikan pemanfaatan teknologi

informasi untuk membangun jaringan sistem informasi manajemen dan proses

kerja yang memungkinkan pemerintahan bekerja secara terpadu dengan

penyerderhanaan akses antara unit kerja.

Teknologi informasi diartikan sebagai suatu teknologi yang digunakan untuk

mengolah data, termasuk memproses, mendapatkan, menyusun, menyimpan,

memanipulasi data dalam berbagai cara untuk menghasilkan informasi yang

berkualitas. Menurut Wilkinson et al., (2000) teknologi informasi meliputi

komputer (mainframe,mini,micro), perangkat lunak (software), database, jaringan

(internet, intranet), electronic commerce, dan jenis lainnya yang berhubungan

dengan teknologi.

Wilkinson et al., (2000) menyatakan bahwa penggunaan teknologi informasi

akan berdampak pada peningkatan dalam hal:

1) pemrosesan transaksi dan data lainnya lebih cepat;

2) keakurasian dalam perhitungan dan pembandingan lebih besar;

3) kos pemrosesan masing-masing transaksi lebih rendah;

4) penyiapan laporan danoutputlainnya lebih tepat waktu;

5) tempat penyimpanan data lebih ringkas dengan aksesibilitas lebih tinggi

ketika dibutuhkan;

22

7) produktivitas lebih tinggi bagi karyawan dan manajer yang belajar untuk

menggunakan komputer secara efektif dalam tanggung jawab rutin dan

pembuatan keputusan.

Kelemahan sistem komputerisasi cenderung kurang fleksibel dan tidak dapat

cepat beradaptasi jika ada perubahan sistem. Pembuatan sistem komputerisasi

memakan waktu lebih lama, biaya pemasangan instalasi tinggi dan butuh kontrol

yang lebih baik. Jika terdapat bagian hardware yang tidak bekerja akan dapat

melumpuhkan sistem dan komputer tidak dapat mendeteksi penyebab

kesalahannya. Selain itu komputer peka terhadap pengaruh lingkungan dan data

yang disimpan mudah rusak.

Variabel sistem informasi keuangan daerah diukur dengan indikator sebagai

berikut:

1) Perangkat merupakan indikator untuk menggambarkan kelengkapan yang

mendukung terlaksananya penggunaan sistem informasi, meliputi perangkat

keras (komputer), perangkat lunak (software), dan sistem jaringan.

2) Pengelolaan data keuangan merupakan indikator untuk menggambarkan

pemanfaatan sistem informasi untuk pengelolaan data keuangan secara

sistematis dan menyeluruh.

3) Pemeliharaan merupakan indikator untuk menggambarkan adanya jadwal

pemeliharaan peralatan secara teratur terhadap perangkat sistem informasi

23

2.1.7 Komitmen Organisasi

Steers dan Porter (1987) mendefinisikan komitmen organisasi sebagai sikap

seseorang dalam mengidentifikasikan dirinya terhadap organisasi beserta

nilai-nilai dan tujuan serta keinginan untuk tetap menjadi anggota organisasi untuk

mencapai tujuan organisasi. Sedangkan menurut Mowdayet al. (1982), komitmen

organisasi merupakan kekuatan relatif dari identifikasi individu dan keterlibatan

dalam organisasi khusus, meliputi kepercayaan, dukungan terhadap tujuan dan

nilai-nilai organisasi, dan keinginan yang kuat untuk menggunakan upaya yang

sungguh-sungguh untuk kepentingan organisasi, serta kemauan yang kuat untuk

memelihara keanggotaan dalam organisasi.

Mowday et al. (1979) mengelompokkan komitmen organisasi menjadi 3

(tiga) faktor, yaitu:

1) Identifikasi dengan organisasi yaitu penerimaan tujuan organisasi, di mana

penerimaan ini merupakan dasar komitmen organisasi. Identifikasi pegawai

tampak melalui sikap menyetujui kebijaksanaan organisasi kesamaan nilai

pribadi dan nilai-nilai organisasi, rasa bangga menjadi bagian dari organisasi.

2) Keterlibatan yaitu adanya kesediaan untuk berusaha sungguh-sungguh pada

organisasi. Keterlibatan sesuai peran dan tanggung jawab pekerjaan di

organisasi tersebut. Pegawai yang memiliki komitmen tinggi akan menerima

hampir semua tugas dan tanggung jawab pekerjaan yang diberikan padanya.

3) Loyalitas yaitu adanya keinginan yang kuat untuk menjaga keanggotaan di

dalam organisasi. Loyalitas terhadap organisasi merupakan evaluasi terhadap

24

dengan pegawai. Pegawai dengan komitmen tinggi merasakan adanya

loyalitas dan rasa memiliki terhadap organisasi.

2.1.8 Sistem Pengendalian Intern

Sistem pengendalian intern adalah proses yang integral dari tindakan dan

kegiatan yang dilakukan oleh manajemen (eksekutif) dan jajarannya untuk

memberikan jaminan atau keyakinan yang memadai atas tercapainya tujuan

organisasi melalui kegiatan yang efektif dan efesien, keandalan pelaporan

keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan

perundang-undangan (PP No. 60 Tahun 2008). Adapun tujuan dibangunnya sistem

pengendalian intern adalah:

1) untuk melindungi aset (termasuk data) negara;

2) untuk memelihara catatan secara rinci dan akurat;

3) untuk menghasilkan informasi keuangan yang akurat, relevan, dan andal;

4) untuk menjamin bahwa laporan keuangan disusun sesuai dengan standar

akuntansi yang berlaku;

5) untuk efesiensi dan efektivitas operasi; dan

6) untuk menjamin ditaatinya kebijakan manajemen dan peraturan

25

2.1.8.1 Komponen Sistem Pengendalian Intern

Komponen sistem pengendalian intern yang diatur dalam Peraturan

Pemerintah Nomor 60 Tahun 200, terdiri atas:

1) Lingkungan pengendalian

Pimpinan instansi pemerintah wajib menciptakan dan memelihara lingkungan

pengendalian yang menimbulkan perilaku positif dan kondusif untuk

penerapan sistem pengendalian intern dalam lingkungan kerjanya, melalui:

(a) penegakan integritas dan nilai etika; (b) komitmen terhadap kompetensi;

(c) kepemimpinan yang kondusif; (d) pembentukan struktur organisasi yang

sesuai dengan kebutuhan; (e) pendelegasian wewenang dan tanggung jawab

yang tepat; (f) penyusunan dan penerapan kebijakan yang sehat tentang

pembinaan sumber daya manusia; (g). perwujudan peran aparat pengawasan

intern pemerintah yang efektif; dan (h) hubungan kerja yang baik dengan

Instansi.

2) Penilaian resiko

Pengendalian intern harus memberikan penilaian atas risiko yang dihadapi

unit organisasi baik dari luar maupun dari dalam. Penilaian risiko meliputi:

(a) identifikasi risiko; dan (b) analisis risiko.

3) Kegiatan pengendalian

Kegiatan pengendalian membantu memastikan bahwa arahan pimpinan

instansi pemerintah dilaksanakan. Kegiatan pengendalian harus efesien dan

efektif dalam pencapaian tujuan organisasi. Kegiatan pengendalian terdiri

26

pembinaan sumber daya manusia; (c) pengendalian atas pengelolaan sistem

informasi; (d) pengendalian fisik atas aset; (e) penetapan dan reviu atas

indikator dan ukuran kinerja; (f) pemisahan fungsi; (g) otorisasi atas transaksi

dan kejadian yang penting; (h) pencatatan yang akurat dan tepat waktu atas

transaksi dan kejadian; (i) pembatasan akses atas sumber daya dan

pencatatannya; (j) akuntabilitas terhadap sumber daya dan pencatatannya; dan

(k) dokumentasi yang baik atas sistem pengendalian intern serta transaksi dan

kejadian penting.

4) Informasi dan komunikasi

Informasi harus dicatat dan dilaporkan kepada pimpinan instansi pemerintah

dan pihak lain yang ditentukan. Informasi disajikan dalam suatu bentuk dan

sarana tertentu serta tepat waktu sehingga memungkinkan pimpinan instansi

pemerintah melaksanakan pengendalian dan tanggung jawabnya. Untuk

menyelenggarakan sistem informasi yang efektif pimpinan instansi

pemerintah harus: (a) menyediakan dan memanfaatkan berbagai bentuk dan

sarana komunikasi; dan (b) mengelola, mengembangkan, dan memperbaharui

sistem informasi secara terus menerus.

5) Pemantauan

Pemantauan harus dapat menilai kualitas kinerja dari waktu ke waktu dan

memastikan bahwa rekomendasi hasil audit dan review lainya dapat segera

ditindaklanjuti. Pemantauan sistem pengendalian intern dilaksanakan melalui

pemantauan berkelanjutan, evaluasi terpisah, dan tindak lanjut hasil

27

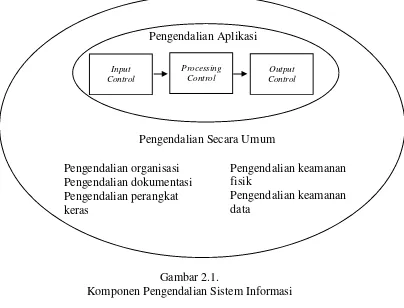

2.1.8.2 Komponen Pengendalian Sistem Informasi

Komponen kontrol merupakan komponen yang penting dan harus ada di

sistem informasi. Komponen kontrol ini digunakan untuk menjamin bahwa

informasi yang dihasilkan oleh sistem informasi merupakan informasi yang

akurat. Sistem pengendalian atau kontrol dalam sistem informasi dapat

diklasifikasikan sebagai sistem pengendalian secara umum (general control

system) dan sistem pengendalian aplikasi (application control system).

Pengendalian secara umum dapat terdiri dari pengendalian-pengendalian sebagai

berikut:

1) pengendalian organisasi;

2) pengendalian dokumentasi;

3) pengendalian perangkat keras;

4) pengendalian keamanan fisik;

5) pengendalian keamanan data; dan

6) pengendalian komunikasi.

Pengendalian aplikasi dapat diklasifikasikan sebagai pengendalian masukan

(input control), pengendalian proses (processing control), dan pengendalian

keluaran (output control). Pengendalian aplikasi umumnya merupakan

pengendalian yang sudah diprogramkan di perangkat lunaknya. Pengendalian

aplikasi diantaranya adalah control digit check, reasonable check, zero balance

check, matching check, echo check, danbatch control check.Adapun keseluruhan

28

Gambar 2.1.

Komponen Pengendalian Sistem Informasi

2.2 Penelitian Terdahulu

Choirunisah (2008) mengeksplorasi variabel-variabel independen sebagai

pembentuk faktor yang mempengaruhi kualitas informasi laporan keuangan. Hasil

statistik mengindikasikan bahwa kemampuan sumber daya manusia, dukungan

pimpinan dan alat, fasilitas, organisasi tim, dan sistem pengendalian merupakan

faktor-faktor yang mempengaruhi kualitas informasi laporan keuangan yang

dihasilkan SAI pada satuan kerja di wilayah kerja KPPN Malang. Indriasari

(2008) menguji secara empiris faktor-faktor yang mempengaruhi nilai informasi

pelaporan keuangan pemerintah daerah. Hasil penelitian menunjukkan bahwa

pemanfaatan teknologi informasi dan pengendalian intern akuntansi berpengaruh

29

daerah. Sementara itu kapasitas SDM tidak berpengaruh signifikan terhadap

keterandalan pelaporan keuangan pemerintah daerah. Penelitian ini juga

membuktikan bahwa kapasitas SDM dan pemanfaatan teknologi informasi

berpengaruh positip dan signifikan terhadap ketepatwaktuan pelaporan keuangan

pemerintah daerah.

Hasil penelitian yang dilakukan oleh Darwanis (2009) menunjukkan bahwa

secara parsial dan simultan kapasitas SDM, pemanfaatan teknologi informasi, dan

pengendalian intern akuntansi mempengaruhi keterandalan pelaporan keuangan

pemerintah daerah. Winidyaningrum (2010) membuktikan bahwa sumber daya

manusia dan pemanfaatan teknologi informasi berpengaruh positip terhadap

keterandalan pelaporan keuangan pemerintah daerah melalui pengendalian intern

akuntansi sebagai variabel intervening. Penelitian juga membuktikan bahwa

sumber daya manusia dan pemanfaatan teknologi informasi tidak berpengaruh

signifikan terhadap ketepatwaktuan pelaporan keuangan pemerintah daerah.

Yuliani (2010) menyimpulkan bahwa pemahaman akuntansi, pemanfaatan sistem

informasi keuangan daerah, dan peran internal audit berpengaruh positif terhadap

kualitas laporan keuangan.

Irwan (2011) menguji pengaruh kompetensi SDM, penerapan SPIP, dan

penerapan SAP terhadap kualitas laporan keuangan dengan analisa jalur (path

analysis). Hasil penelitian membuktikan secara empiris bahwa kompetensi SDM

berpengaruh terhadap penerapan SPIP, penerapan SAK dalam menyusun laporan

keuangan di SKPD dipengaruhi oleh penerapan SPIP dan kompetensi SDM, serta

30

penerapan SPIP, kompetensi SDM dan penerapan SAK. Hasil penelitian yang

dilakukan oleh Hullah (2012) menunjukkan bahwa secara parsial dan simultan

sumber daya manusia dan pemanfaatan teknologi informasi berpengaruh terhadap

keterandalan pelaporan keuangan pemerintah.

Wansyah (2012) menguji pengaruh kapasitas SDM, pemanfaatan teknologi

informasi, dan kegiatan pengendalian terhadap nilai informasi pelaporan keuangan

SKPD pada Provinsi Aceh. Hasil penelitian menunjukkan bahwa kapasitas SDM,

pemanfaatan teknologi informasi dan kegiatan pengendalian secara simultan dan

parsial berpengaruh terhadap nilai informasi pelaporan keuangan SKPD pada

Provinsi Aceh. Yudianta (2012) menyimpulkan kapasitas SDM, pemanfaatan

teknologi informasi, dan pengendalian intern akuntansi berpengaruh positif

terhadap kualitas laporan keuangan.

Sukirman (2013) meneliti pengaruh kapasitas SDM, pemanfaatan teknologi

informasi, dan komitmen organisasi pada keterandalan dan ketepatwaktuan

pelaporan keuangan pemerintah daerah dengan pengendalian intern akuntansi

sebagai variabel moderasi. Hasil penelitian membuktikan secara empiris

kapasitas SDM, pemanfaatan teknologi informasi, dan komitmen organisasi

secara simultan berpengaruh pada keterandalan dan ketepatwaktuan pelaporan

keuangan pemerintah daerah. Sedangkan pengendalian intern akuntansi mampu

memoderasi pengaruh kapasitas SDM dan pemanfaatan teknologi informasi pada

keterandalan pelaporan keuangan pemerintah daerah. Namun pengendalian intern

akuntansi tidak mampu memoderasi pengaruh komitmen organisasi pada

31

Diani (2014) membuktikan secara empiris pemahaman akuntansi dan peran

internal audit berpengaruh positip dan signifikan terhadap kualitas laporan

keuangan. Sementara itu pemanfaatan SIKD tidak berpengaruh terhadap kualitas

laporan keuangan. Ihsanti (2014) menyimpulkan bahwa kompetensi SDM

berpengaruh positif signifikan terhadap kualitas laporan keuangan. Sedangkan

penerapan SAKD tidak berpengaruh positif signifikan terhadap kualitas laporan

keuangan.

Mahaputra (2014) melakukan penelitian untuk mengetahui pengaruh

kapasitas SDM, pemanfaatan SIKD, sistem pengendalian intern, dan

implementasi SAP pada kualitas informasi pelaporan keuangan di SKPD

Kabupaten Gianyar. Hasil penelitian membuktikan secara empiris bahwa

kapasitas SDM, pemanfaatan sistem informasi keuangan daerah, sistem

pengendalian intern dan implementasi SAP berpengaruh positif dan signifikan

pada kualitas informasi pelaporan keuangan di SKPD Kabupaten Gianyar. Hasil

penelitian yang dilakukan oleh Ponamon (2014) menunjukkan bahwa

pengendalian intern, pemahaman tentang sistem akuntansi keuangan, dan

kapasitas SDM secara simultan berpengaruh terhadap kualitas informasi laporan

keuangan. Namun kapasitas SDM tidak berpengaruh terhadap kualitas informasi

laporan keuangan.

Sugandi (2014) menganalisis pengaruh kapasitas SDM, pemanfaatan

teknologi, pengendalian akuntansi internal, dan komitmen organisasi terhadap

keterandalan pelaporan keuangan di Kabupaten Kuansing. Hasil penelitian

32

internal, dan komitmen organisasi berpengaruh signifikan terhadap keterandalan

pelaporan keuangan di Kabupaten Kuansing. Nurillah (2014) membuktikan secara

empiris bahwa kompetensi SDM, penerapan SIKD, pemanfaatan teknologi

informasi, dan sistem pengendalian intern berpengaruh positip dan signifikan

terhadap kualitas laporan keuangan.

Fikri (2015) melakukan penelitian pada SKPD di Pemerintah Provinsi NTB

untuk mengetahui pengaruh penerapan SAP, kompetensi aparatur, dan peran audit

internal terhadap kualitas informasi laporan keuangan dengan sistem pengendalian

intern sebagai variabel moderating. Hasil penelitian menunjukkan bahwa

penerapan SAP, kompetensi aparatur, dan peran audit internal tidak berpengaruh

terhadap kualitas informasi laporan keuangan. Sedangkan sistem pengendalian

intern tidak mampu memoderasi pengaruh penerapan SAP, kompetensi aparatur,

dan peran audit internal terhadap kualitas informasi laporan keuangan.

Hasil penelitian yang dilakukan oleh Iskandar (2015) menyatakan bahwa

Kualitas sistem informasi akuntansi dapat ditingkatkan melalui komitmen

manajemen dan kompetensi pengguna. Wardhana (2015) melakukan penelitian

tentang akuntabilitas kinerja instansi pemerintah pada SKPD di lingkungan

Pemerintah Kabupaten Tabanan. Tujuan penelitian untuk mengetahui pengaruh

kompetensi pada akuntabilitas kinerja instansi pemerintah dengan komitmen

organisasi sebagai variabel moderasi. Hasil penelitian menunjukkan kompetensi

berpengaruh positif terhadap akuntabilitas kinerja instansi pemerintah dan

komitmen organisasi memoderasi pengaruh kompetensi pada akuntabilitas kinerja

33

Macmillan (2003) melakukan penelitian untuk mengetahui peran teknologi

informasi, akuntan profesional, dan komitmen pemerintah di berbagai negara

dalam menyusun laporan keuangan berbasis akrual. Hasil penelitiannya

menyatakan bahwa penerapan teknologi informasi dapat mempersingkat

penyesuaian penerapan pelaporan keuangan berbasis akrual dari basis kas. Proses

bagaimana negara bisa mencapai pelaporan keuangan berdasarkan IPSASs akrual

sangat tergantung pada ketersediaan akuntan profesional dan komitmen

pemerintah dalam melaksanakan reformasi pelaporan. Xu (2003) meneliti faktor

kunci dari kualitas informasi akuntansi (studi kasus di Australia). Hasil

penelitiannya menyatakan bahwa sumber daya manusia, sistem organisasi, dan

faktor eksternal merupakan faktor kritis yang menentukan kualitas informasi

akuntansi. Keandalan sistem harus didukung oleh keandalan SDM dan harus