TESIS

KOMITMEN ORGANISASI SEBAGAI PEMODERASI

PENGARUH KOMPETENSI SUMBER DAYA

MANUSIA DAN SISTEM PENGENDALIAN INTERN

PEMERINTAH PADA KUALITAS LAPORAN

KEUANGAN PEMERINTAH DAERAH KABUPATEN

KLUNGKUNG

I GUSTI NGURAH SIWAMBUDI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

i

KOMITMEN ORGANISASI SEBAGAI PEMODERASI

PENGARUH KOMPETENSI SUMBER DAYA

MANUSIA DAN SISTEM PENGENDALIAN INTERN

PADA KUALITAS LAPORAN KEUANGAN

PEMERINTAH DAERAH KABUPATEN

KLUNGKUNG

Tesis untuk Memperoleh Gelar Magister

Pada Program Magister, Program Studi Akuntansi, Program Pascasarjana Universitas Udayana

I GUSTI NGURAH SIWAMBUDI NIM : 1391662034

PROGRAM MAGISTER

PROGRAM STUDI EKONOMI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

ii

Lembar Pengesahan

TESIS INI TELAH DISETUJUI PADA TANGGAL 25 Mei 2016

Pembimbing I,

Dr. Gerianta Wirawan Yasa, SE., M.Si. NIP. 19650123 199303 1 002

Pembimbing II,

Dr. I Dewa Nyoman Badera, SE., M.Si., Ak. NIP. 19641225 199303 1 003

Mengetahui

Ketua Program Studi Magister Akuntansi Program Pascasarjana

Universitas Udayana,

Dr. Dewa Gede Wirama, SE., MSBA, Ak. NIP. 19641224 199103 1 002

Direktur Program Pasca Sarjana Universitas Udayana,

iii

Tesis Ini Telah Diuji pada : Tanggal: 25 Mei 2016

Panitia Penguji Tesis Berdasarkan SK Rektor

Universitas Udayana, Nomor: 2236/UN 14.4/HK/2016, tanggal 19 Mei 2016

Ketua : Dr. Gerianta Wirawan Yasa, SE., M.Si.

Anggota :

1. Dr. I Dewa Nyoman Badera, SE., M.Si., Ak. 2. Dr. Ida Bagus Putra Astika, SE., M.Si., Ak.

iv

PERNYATAAN KEASLIAN KARYA TULIS TESIS

Yang bertanda tangan di bawah ini:

Nama : I Gusti Ngurah Siwambudi

NIM : 1391662034

Program Studi : Akuntansi

Judul Tesis : Komitmen Organisasi Sebagai Pemoderasi Pengaruh

Kompetensi Sumber Daya Manusia dan Sistem Pengendalian

Intern Pemerintah pada Kualitas Laporan Keuangan Pemerintah

Kabupaten Klungkung

Dengan ini menyatakan bahwa karya tulis tesis saya merupakan hasil

karya sendiri dan bebas dari plagiasi. Apabila kelak di kemudian hari terbukti

terdapat plagiasi dalam karya tulis tesis ini, maka saya bersedia menerima sanksi

sesuai peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia No 17

tahun 2010 dan peraturan undang-undang yang berlaku.

Denpasar,

Yang membuat pernyataan,

I Gusti Ngurah Siwambudi

v

UCAPAN TERIMA KASIH

Puji syukur Penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa/

Tuhan Yang Maha Esa, karena atas asung kerta wara nugraha-Nya, tesis yang

berjudul Komitmen Organisasi sebagai Pemoderasi Pengaruh Kompetensi Sumber

Daya Manusia dan Sistem Pengendalian Intern Pemerintah pada Kualitas Laporan

Keuangan Pemerintah Kabupaten Klungkung.Penulis menyadari bahwa tesis ini

dapat terselesaikan pada waktunya berkat bantuan dan atas bimbingan dari

berbagai pihak. Perkenankanlah Penulis mengucapkan terima kasih dan

penghargaan kepada Bapak Dr. Gerianta Wirawan Yasa, SE., M.Si. selaku

Pembimbing Akademik sekaligus Pembimbing Utama dan Bapak Dr. I Dewa

Nyoman Badera, S.E., M.Si., Ak, selaku Sekretaris Jurusan Akuntansi sekaligus

pembimbing pendamping yang dengan penuh perhatian telah memberikan

motivasi, semangat, bimbingan dan saran selama penulis mengikuti program

pascasarjana khususnya dalam penyelesaian tesis ini. Bapak Dr. Ida Bagus Putra

Astika, SE., M.Si., Ak, Bapak Dr. I Nyoman Wijana Asmara Putra,SE., M.Si.,

Ak dan Ibu Dr. Ni Made Dwi Ratnadi, SE., M.Si., Ak selaku dosen pembahas dan

penguji yang telah banyak memberikan koreksi, sanggahan dan saran demi

kesempurnaan tesis ini.

Ucapan yang sama juga ditujukan kepada Bapak Prof. DR. Dr. Ketut

Suastika, Sp.PD-KEMD, selaku Rektor Universitas Udayana atas kesempatan dan

fasilitas yang disediakan selama mengikuti perkuliahan di Universitas Udayana.

Bapak Dr. I Nyoman Mahaendra Yasa, S.E, M.Si., selaku Dekan Fakultas

vi

disediakan selama mengikuti dan menyelesaikan pendidikan Program Magister di

Universitas Udayana. Ibu Prof. Dr. Dr. A. A. Raka Sudewi, SP. S(K), selaku

Direktur Program Pasca Sarjana Universitas Udayana atas kesempatan dan

fasilitas yang disediakan selama mengikuti perkuliahan di Program Pascasarjana

Universitas Udayana. Bapak Dr. A.A.G.P. Widanaputra, S.E., M.Si., Ak, selaku

ketua jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana yang

telah banyak memberikan arahan demi kelancaran terselesaikannya tesis ini.

Bapak Dr. Dewa Gede Wirama, SE., MSBA, Ak, Ketua Program Studi Magister

Akuntansi Universitas Udayana dan Bapak Dr. Ida Bagus Putra Astika, S.E.,

M.Si., Ak selaku sekretaris Program Studi Magister Akuntansi Universitas

Udayana yang telah banyak memfasilitasi proses perkuliahan dan penyelesaian

tesis ini. Bapak dan Ibu Dosen pengajar pada Program Magister Akuntansi

Konsentrasi Akuntansi Sektor Publik yang membimbing kami dalam berdiskusi

dan membagi ilmu pada kami. Karyawan dan karyawati pada Sekretariat Magister

Akuntansi Universitas Udayana yang telah banyak membantu dalam proses

perkuliahan ini. Badan Pengawasan Keuangan dan Pembangunan Republik

Indonesia c.q, Badan Pengawasan Keuangan dan Pembangunan Perwakilan Bali

yang telah memberikan bantuan finansial dalam bentuk beasiswa penuh melalui

program STAR-BPKP. Pemerintah Kabupaten Tabanan khususnya Inspektorat

Kabupaten Tabanan atas pemberian tugas belajar dan fasilitasi dalam penelitian

ini. Teman-teman mahasiswa dan mahasiswi Program Studi Magister Akuntansi

vii

Keluarga tercinta atas doa, dukungan materiil dan spirituilnya. Sahabat dan

teman-teman tercinta atas doa dan dukungannya.

Akhir kata, penulis mengucapkan terima kasih kepada semua pihak yang

tidak dapat penulis sebutkan satu persatu, yang telah memberikan kontribusinya

kepada penulis baik secara langsung maupun tidak langsung dalam penyelesaian

tesis ini. Semoga tesis ini bermanfaat dan semoga Ida Sang Hyang Widhi Wasa

selalu melimpahkan kebahagiaan kepada semua pihak yang telah membantu

pelaksanaan penyelesaian tesis ini.

Denpasar,

viii

ABSTRAK

KOMITMEN ORGANISASI SEBAGAI PEMODERASI

PENGARUH KOMPETENSI SUMBER DAYA MANUSIA DAN

SISTEM PENGENDALIAN INTERN PEMERINTAH PADA

KUALITAS LAPORAN KEUANGAN PEMERINTAH

KABUPATEN KLUNGKUNG

Laporan keuangan berkualitas sebagai bentuk pertanggungjawaban keuangan satuan kerja perangkat daerah kepada publik mutlak dilaksanakan dalam rangka mewujudkan pemerintahan yang bersih dan berwibawa. Penelitian ini bertujuan untuk mengetahui dan memperoleh bukti empiris mengenai komitmen organisasi sebagai pemoderasi pengaruh kompetensi sumber daya manusia dan sistem pengendalian intern pada kualitas laporan keuangan pemerintah daerah Kabupaten Klungkung.

Penelitian ini dilakukan pada 37 Satuan Kerja Perangkat Daerah (SKPD) di Pemerintah Kabupaten Klungkung. Jumlah responden adalah 36 Pejabat Penatausahaan Keuangan (PPK) yang dipilih dengan metode pengambilan sampel dengan teknik purposive sampling. Data yang dianalisis adalah data primer. Data tersebut diperoleh melalui survey dengan teknik kuisioner. Metode analisis yang digunakan adalah Moderated Regression Analysis.

Hasil pengujian hipotesis menunjukkan bahwa kompetensi sumber daya manusia tidak berpengaruh pada kualitas laporan keuangan pemerintah daerah, sistem pengendalian intern berpengaruh positif pada kualitas laporan keuangan pemerintah daerah, interaksi komitmen organisasi dengan kompetensi sumber daya manusia tidak berpengaruh pada kualitas laporan keuangan pemerintah daerah dan interaksi komitmen organisasi dengan sistem pengendalian intern tidak berpengaruh pada kualitas laporan keuangan pemerintah daerah.

ix

ABSTRACT

ORGANIZATION COMMITMENT AS MODERATED THE EFFECT OF HUMAN RESOURCE COMPETENCY AND GOVERNMENT INTERN

CONTROLLING SYSTEM AT THE QUALITY OF GOVERNMENT FINANCIAL REPORT IN THE KLUNGKUNG REGENCY.

Quality of financial statements as a form of public financial accountability absolute implemented to realize prestigious and good governance. The objectives of this study are to determine and obtain empirical evidence related organization commitment as moderated the effect of human resource competency and government intern controlling system at the quality of government financial report in the klungkung regency.

This study was conducted on 37 work unit departments of Klungkung regency. Total number of respondent is 36 functionaries of financial department which was selected through purposive sampling technique. The analyzed data was primary data gained through survey and questionary technique. Then, data was analyzed by applying Moderated Regression Analysis method.

The result of hipotesis testing shows that human resource competence have not effect on local government financial statement quality, however government intern controlling system do. Organization interaction commitment and both, human resource competence and government intern controlling system have not effect on local government financial statement quality.

x

RINGKASAN

KOMITMEN ORGANISASI SEBAGAI PEMODERASI PENGARUH KOMPETENSI SUMBER DAYA MANUSIA DAN SISTEM PENGENDALIAN INTERN PEMERINTAH PADA KUALITAS

LAPORAN KEUANGAN PEMERINTAH KABUPATEN KLUNGKUNG

Terwujudnya good governance mewajibkan setiap satuan kerja untuk mempertanggungjawabkan keuangan daerah secara transparan kepada publik sebagaimana diatur dalam Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara. Menurut Peraturan Pemerintah (PP) Nomor 71 Tahun 2010 Laporan keuangan yang berkualitas adalah laporan keuangan yang memiliki karakteristik relevan, andal, dapat dibandingkan serta dapat dipahami. Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) selama ini melaksanakan audit keuangan pada Pemerintah Daerah setiap tahunnya dan mengeluarkan opini atas audit tesebut. Berdasarkan Ikhtisar Hasil Pemeriksaan BPK-RI Semester II Tahun 2014 menunjukkan bahwa opini WTP sebanyak 30 persen, mengingat pemerintah menargetkan LKPD yang memperoleh opini WTP tahun 2014 mencapai 60 persen. Kabupaten Klungkung sebagai salah satu Kabupaten yang pada hasil pemeriksaan BPK dari tahun 2009 sampai dengan 2014 memperoleh opini WDP. Opini WDP ini bukan merupakan suatu hasil yang maksimal serta mengindikasikan bahwa masih banyak kelemahan dalam pencatatan dan pelaporan keuangan daerah yang perlu diperbaiki (Indriasih, 2014). Tujuan penelitian ini adalah untuk mendapatkan bukti empiris mengenai komitmen organisasi memoderasi pengaruh SDM dan SPIP pada Kualitas LKPD.

Penelitian ini dilakukan di 37 (tigapuluh tujuh) SKPD pada Pemerintah Kabupaten Klungkung dengan 36 responden yaitu PPK SKPD menggunakan metode purposive Sampling. Adapun variabel penelitian terdiri dari Kompetensi SDM (X1), SPIP (X2), Komitmen organisasi (X3) dan Kualitas LKPD (Y). Analisis data menggunakan Moderated Regression Analysis (MRA) dengan uji interaksi. Model persamaan Y = α + β1X1 + β2X2 + β3X3 + β4X1X3 + β5X2 X3 + ε. Sebelum melakukan analisis regresi linear berganda, terlebih dahulu dilakukan pengujian asumsi klasik untuk mengetahui hasil estimasi regresi yang dilakukan terbebas dari gejala multikolinearitas, heteroskedastisitas, serta data terdistribusi normal. Selanjutnya dilakukan uji ketepatan model (goodness of fit) dengan melihat koefisien determinasi (Adjusted R2), hasil uji F.

xi

regresi penelitian ini dapat dikatakan memenuhi syarat uji asumsi klasik. Uji F memperoleh p-value sebesar 22,871 dan koefisien determinasi dengan menggunakan indikator Adjusted R2 sebesar 0,758 (75,8 persen) yang berarti bahwa variabilitas variabel kualitas LKPD dapat dijelaskan oleh variabel kompetensi SDM, SPIP dan komitmen organisasi sebesar 75,8 persen sedangkan sisanya 24,2 persen dijelaskan oleh variabel lain di luar model. Hasil analisis ini menolak H1, kompetensi SDM tidak berpengaruh pada kualitas LKPD karena

hasil SPSS menunjukkan koefisien β = - 1,286 dengan p-value sebesar 0,077 yang

lebih besar dari α = 0,05. Demikian juga dengan hipotesis H2, SPIP berpengaruh

positif pada kualitas LKPD diterima dengan melihat hasil SPSS yang menunjukkan nilai koefisien β = 1,751 dengan p-value sebesar 0,006 yang lebih

kecil dari α = 0,05. Hipotesis H3 dengan uji regresi moderasi menunjukkan bahwa

interaksi komitmen organisasi dengan kompetensi SDM tidak berpengaruh pada kualitas LKPD hasil SPSS menunjukkan koefisien β = 0,406 dengan p-value sebesar 0,084 yang lebih besar dari α = 0,05. Sedangkan hipotesis H4 menunjukkan bahwa interaksi komitmen organisasi dengan SPIP tidak berpengaruh pada kualitas LKPD hasil SPSS menunjukkan koefisien β = - 0,360 dengan p-value sebesar 0,107 yang lebih besar dari α = 0,05.

Berdasarkan hasil penelitian ini dapat disimpulkan kompetensi SDM tidak berpengaruh pada kualitas LKPD. SPIP berpengaruh positif pada kualitas LKPD. Interaksi komitmen organisasi dengan kompetensi SDM tidak berpengaruh pada kualitas LKPD. Interaksi komitmen organisasi dengan sistem pengendaliaan intern tidak berpengaruh pada kualitas laporan keuangan pemerintah daerah Kabupaten Klungkung. Pemerintah Kabupaten Klungkung diharapkan untuk meningkatkan kompetensi SDM secara rutin dengan mengadakan kegiatan pendidikan, pelatihan dan diklat-diklat serta dalam perekrutan pegawai diharapkan sesuai dengan kebutuhan formasi yang ada dan penempatan pegawai diharapkan sesuai dengan tingkat pendidikan dan keahlian yang dimiliki pegawai..

xii

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

LEMBAR PENGESAHAN ... ii

PERNYATAAN KEASLIAN KARYA TULIS TESIS ... iv

UCAPAN TERIMA KASIH ... v

2.1.4 Kualitas Laporan Keuangan ... 17

2.1.5 Kompetensi Sumber daya Manusia ... 20

2.1.5.1 Pengertian Kompetensi ... 20

2.1.5.2 Kompetensi Aparatur ... 21

2.1.6 Sistem Pengendalian Intern ... 22

2.1.7 Komitmen Organisasi ... 25

2.2 Kajian Empiris ... 26

BAB III KERANGKA BERPIKIR, KONSEP DAN HIPOTESIS ... 28

3.1 Kerangka Berpikir ... 28

3.2 Konsep Penelitian ... 30

xiii

4.4.3 Populasi dan sampel penelitian ... 43

4.4 Variabel Penelitian ... 45

4.5.1 Identifikasi variabel ... 45

4.5.2 Definisi operasional variabel ... 45

4.5 Instrumen Penelitian ... 48

4.5.1 Uji validitas dan reliabilitas ... 49

4.6 Prosedur Penelitian ... 50

Uji Koefisien Determinasi ... 54

Uji Hipotesis ... 54

BAB V HASIL DAN PEMBAHASAN ... 56

5.1 Deskripsi responden ... 56

5.2 Uji Validitas dan Reliabilitas ... 57

5.3 Analisis Data ... 59

5.3.1 Trampormasi data ... 59

5.3.2 Uji Asumsi Klasik ... 59

5.3.3 Deskriptif Variabel Penelitian ... 60

5.3.4 Analisis regresi moderasi ... 66

5.4 Pembahasan Hasil Penelitian ... 69

5.4.1 Pengaruh Kompetensi SDM pada Kualitas LKPD . 69 5.4.2 Pengaruh SPIP pada Kualitas LKPD ... 71

5.4.3 Komitmen Organisasi sebagai Pemoderasi Pengaruh Kompeten SDM pada Kualitas LKPD ...72

5.5.4. Komitmen Organisasi sebagai Pemoderasi Pengaruh SPIP pada Kualitas LKPD ... 73

BAB VI SIMPULAN DAN SARAN ... 75

6.1 Simpulan ... 75

xiv

DAFTAR PUSTAKA ... 77

xv

DAFTAR GAMBAR

Halaman

xvi

DAFTAR TABEL

Halaman

1.1 Opini LKPD Kab/Kota di Provinsi Bali Tahun 2009 s/d 2014 ... 4

5.1 Penyebaran dan Pengembalian Kuesioner ... 56

5.2 Deskriptif Statistik ... 61

5.3 Nilai rata-rata indikator kompetensi SDM ... 62

5.4 Nilai rata-rata indikator SPIP ... 63

5.5 Nilai rata-rata indikator Komitmen ... 64

5.6 Nilai rata-rata indikator kualitas LKPD ... 64

xvii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Surat Pengantar Kuesioner ... 86

Lampiran 2 Kuisioner ... 87

Lampiran 3 Ringkasan Penelitian Sebelumnya ... 95

Lampiran 4 SKPD pada Pemkab Klungkung ... 100

Lampiran 5 Tabulasi Data ... 101

Lampiran 6 Tabulasi Data Yang Sudah di MSI ... 105

Lampiran 7 Perhitungan Nilai Interval ... 109

Lampiran 8 Hasil Uji validitas SDM ... 118

Lampiran 9 Hasil Uji validitas SPIP ... 119

Lampiran10 Hasil Uji validitas Komitmen Organisasi ... 120

Lampiran 11 Hasil Uji validitas Kualitas LKPD ... 121

Lampiran 12 Hasil Uji Reliabilitas SDM ... 122

Lampiran 13 Hasil Uji Reliabilitas SPIP ... 123

Lampiran 14 Hasil Uji Reliabilitas Komitmen Organisasi ... 124

Lampiran 15 Hasil Uji Reliabilitas Kualitas LKPD ... 125

Lampiran 16 Hasil Uji Normalitas ... 126

Lampiran 17 Hasil Uji Multikolinierritas ... 127

Lampiran 18 Hasil Uji Heteroskedastissitas ... 129

1 BAB I PENDAHULUAN

1.1.Latar Belakang Masalah

Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya

good governance di Indonesia semakin meningkat (Mardiasmo, 2009). Hal ini

ditandai oleh adanya tuntutan dari masyarakat yang akan menunjang terciptanya

aparatur pemerintahan yang bersih dan berwibawa, tertib dan teratur dalam

menjalankan tugas dan fungsi yang sesuai dengan ketentuan yang berlaku. Dalam

rangka mewujudkan tata kelola yang baik (good governance), Pemerintah Daerah

harus terus melakukan upaya untuk meningkatkan transparansi dan akuntabilitas

pengelolaan keuangan daerah. Terwujudnya good governance mewajibkan setiap

satuan kerja untuk mempertanggungjawabkan keuangan daerah secara transparan

kepada publik sebagaimana diatur dalam Undang-Undang Nomor 17 Tahun 2003

tentang Keuangan Negara dan Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara.

Pertanggungjawaban keuangan Pemerintah Daerah dalam bentuk

Laporan Keuangan Pemerintah Daerah (LKPD) yang disusun oleh Kepala Satuan

Kerja Pengelolaan Keuangan Daerah (SKPKD) selaku Pejabat Pengelola

Keuangan Daerah (PPKD) berdasarkan laporan keuangan Satuan Kerja Perangkat

Daerah (SKPD) dan laporan pertanggungjawaban pengelolaan perbendaharaan

daerah. LKPD yang disajikan pemerintah daerah harus mampu memberikan

2

menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas dan

kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna

dalam membuat dan mengevaluasi keputusan. Menurut Agyei (2013) tujuan laporan

keuangan adalah untuk memberikan informasi tentang posisi keuangan, kinerja

dan kemampuan beradaptasi keuangan suatu entitas yang berguna untuk berbagai

pengguna dalam membuat keputusan ekonomi. Standar kualitas laporan keuangan

terdiri dari prinsip-prinsip yang komprehensif yang netral, konsisten, sebanding,

relevan dan dapat diandalkan (Suryanto, 2015). Menurut Peraturan Pemerintah

(PP) Nomor 71 Tahun 2010 Laporan keuangan yang berkualitas adalah laporan

keuangan yang memiliki karakteristik relevan, andal, dapat dibandingkan serta

dapat dipahami.

Relevan yaitu informasi yang termuat didalamnya dapat mempengaruhi

keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu

atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengkoreksi

hasil evaluasi mereka di masa lalu. Andal yaitu informasi dalam laporan keuangan

bebas dari pengertian yang menyesatkan dan kesalahan yang material, menyajikan

setiap fakta secara jujur, serta dapat diverifikasi. Dapat dibandingkan dengan

laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan

lain pada umumnya. Dapat dipahami dalam artian dapat dimengerti oleh pengguna

dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas

3

Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) selama ini

melaksanakan audit keuangan pada Pemerintah Daerah setiap tahunnya dan

mengeluarkan opini atas audit tesebut. Opini yang diberikan oleh BPK atas suatu

LKPD merupakan cermin bagi kualitas akuntabilitas keuangan atas pelaksanaan

Anggaran Pendapatan dan Belanja Daerah (APBD). Penilaian atas kualitas

laporan keuangan pemerintah daerah yang dilakukan oleh BPK RI dinyatakan

dalam 4 (empat) bentuk opini yaitu Wajar Tanpa Pengecualian (WTP) termasuk

Wajar Tanpa Pengecualian Dengan Paragraf Penjelas (WTP-DPP), Wajar Dengan

Pengecualian (WDP), Tidak Wajar (TW) dan Tidak Memberikan Pendapat

(TMP). Representasi kewajaran dituangkan dalam bentuk opini dengan

mempertimbangkan kriteria kesesuaian laporan keuangan dengan standar

akuntansi pemerintahan (SAP), kecukupan pengungkapan, kepatuhan terhadap

peraturan perundang-undangan, dan efektivitas pengendalian internal (BPK,

2014).

Berdasarkan Ikhtisar Hasil Pemeriksaan BPK-RI Semester II Tahun

2014 menunjukkan bahwa opini WTP sebanyak 158 LKPD atau 30 persen, WDP

sebanyak 310 LKPD atau 59 persen, TW sebanyak 11 LKPD atau 2 persen, TMP

sebanyak 45 LKPD atau 9 persen. Masih sedikitnya LKPD yang memperoleh

opini WTP di Indonesia menjadi suatu fenomena yang menarik untuk dianalisis,

mengingat pemerintah menargetkan LKPD yang memperoleh opini WTP tahun

2014 mencapai 60 persen seperti yang tertuang dalam Peraturan Menteri Negara

Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 11 Tahun 2011

4

opini BPK di Daerah Provinsi Bali dari tahun 2009 sampai dengan 2014 dapat

dilihat dalam Tabel 1.1.

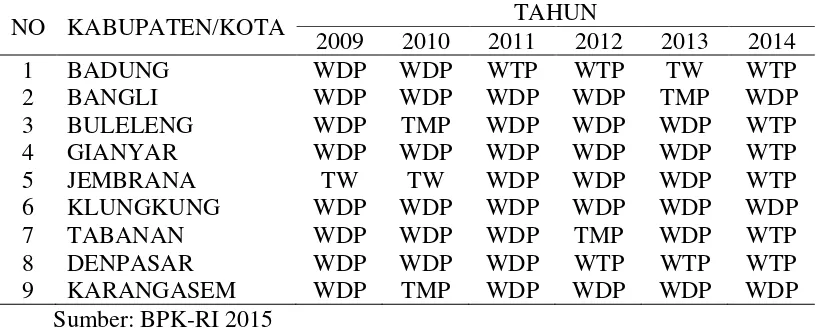

Tabel 1.1

Opini LKPD Kabupaten / Kota di Provinsi Bali Tahun 2009 sampai dengan 2014

NO KABUPATEN/KOTA TAHUN

Tabel 1.1 menunjukan bahwa dalam kurun waktu tahun 2009 sampai

dengan 2014 raihan opini Kualitas laporan keuangan pemerintah daerah di

Provinsi Bali selama 6 (enam) tahun terakhir mengalami peningkatan. Hasil audit

BPK terhadap LKPD 9 (sembilan) Kabupaten/Kota se-Bali tahun 2014 ada

sebanyak 6 (enam) pemerintah daerah memperoleh opini WTP sedangkan 3 (tiga)

pemerintah daerah memperoleh opini WDP. Kenaikan opini WTP serta penurunan

opini WDP, TMP dan TW, secara umum menggambarkan adanya perbaikan yang

dicapai oleh entitas pemerintahan daerah dalam menyajikan laporan keuangan

yang wajar sesuai dengan prinsip yang berlaku (BPK, 2014).

Penelitian dilaksanakan di Kabupaten Klungkung sebagai salah satu

Kabupaten yang pada hasil pemeriksaan BPK tahun 2015 untuk LKPD tahun

2014 memperoleh opini WDP. Opini WDP ini bukan merupakan suatu hasil yang

5

pencatatan dan pelaporan keuangan daerah yang perlu diperbaiki (Indriasih,

2014).

Permasalahan yang menghambat Kabupaten Klungkung untuk

mencapai opini WTP berdasarkan laporan hasil pemeriksaan (LHP) BPK RI tahun

2015 atas LKPD Kabupaten Klungkung tahun 2014 antara lain seperti:

1) Temuan SPI

- Pengelolaan pajak hotel dan restoran tidak sesuai ketentuan;

- Penatausahaan persediaan Pemerintah Kabupaten Klungkung tidak tertib;

- Penatausahaan aset tetap Pemerintah Kabupaten Klungkung tidak tertib;

- Penatausahaan PBB tidak tertib;

- Belanja bedah rumah dianggarkan pada dua anggaran yang berbeda;

2) Temuan kepatuhan

- Pengelolaan penyertaan modal Pemerintah Kabupaten Klungkung

kepada koperasi tidak sesuai naskah perjanjian;

- Penetapan surat ketetapan pajak air tanah oleh bidang pajak Dinas

Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) Kabupaten

Klungkung Tahun 2014 kurang memadai;

- Belanja barang dan jasa berupa pemberian uang tunai sebesar

Rp68.750.000,00 pada Dinas Pendidikan Pemuda dan Olahraga tidak

sesuai ketentuan;

- Laporan realisasi penggunaan dana atas belanja bantuan sosial dan hibah

6

- Kegiatan pengadaan pembangkit listrik tenaga surya (plts) dan biogas

pada Badan Pemberdayaan Masyarakat Desa, Perempuan, KB dan

Pemerintahan Desa (BPMPKBPD) tidak efektif;

- Realisasi belanja pelayanan medik tidak sesuai ketentuan;

- Penerima bantuan keuangan TA 2014 belum seluruhnya menyampaikan

laporan penggunaan dana sebesar Rp896.572.186,00;

- Bantuan keuangan pemerintah desa untuk iuran BPJS ketenagakerjaan

tidak memiliki dasar hukum sebesar Rp149.963.048,20 dan atas

realisasinya lebih catat sebesar Rp4.289.125,00;

- Hasil pelaksanaan belanja modal pada tiga SKPD tidak sesuai spesifikasi

teknis;

- Penghapusan dan pemindahtanganan atas empat kendaraan dinas senilai

Rp236.970.000,00 dan aset pada rumah jabatan senilai Rp95.282.788,32

tidak sesuai dengan peraturan perundangan;

- Alokasi anggaran untuk belanja modal tidak memadai;

- Dana BOS dari Pemerintah Pusat Tidak Disajikan dalam Laporan

keuangan pemerintah Kabupaten Klungkung.

Rendahnya kualitas LKPD dipengaruhi oleh beberapa faktor,

diantaranya kompetensi sumber daya manusia (SDM) dan penerapan sistem

pengendalian intern pemerintah (SPIP), hal ini sejalan dengan hasil penelitian

sebelumnya yang dilakukan oleh Widyaningsih dkk (2011), Karmila (2013),

Nurillah (2014). Rendahnya kualitas laporan keuangan tidak serta merta hanya

7

yaitu komitmen organisasi yang dapat memberikan dampak meningkatnya

kualitas LKPD.

Untuk dapat menghasilkan laporan keuangan yang berkualitas, maka

SDM yang melaksanakan sistem akuntansi sangatlah penting. Begitu juga di

instansi pemerintahan, untuk menghasilkan Laporan Keuangan Daerah yang

berkualitas dibutuhkan SDM yang memahami dan kompeten dalam akuntansi

keuangan Pemerintahan Daerah (Nurillah, 2014). SDM adalah salah satu elemen

yang paling penting dari organisasi, oleh karena itu harus dipastikan bahwa SDM

dilakukan dalam rangka memberikan kontribusi optimal terhadap pencapaian

tujuan organisasi (Suwanda 2015). Suatu sistem yang sebaik apapun akan sia-sia

begitu saja, apabila tidak ditunjang oleh kualitas SDM yang memadai khususnya

kualitas pribadi SDM yang terdiri dari potensi pendidikan, pengalaman, dan

pelatihan (Indriasih, 2014).

Kompetensi pegawai yang menyusun laporan keuangan Satuan Kerja

Perangkat Daerah (SKPD) di Kabupaten Klungkung belum memadai. Salah satu

indikatornya adalah latar belakang pendidikan pegawai yang bertanggung jawab

menyusun laporan keuangan SKPD. Dari 37 Pejabat Penatausahaan Keuangan

(PPK) SKPD di lingkungan Pemerintah Kabupaten Klungkung, hanya 6 orang

atau 16,22 persen dengan latar belakang pendidikan akuntansi dan 31 orang

8

Penelitian mengenai pentingnya kompetensi SDM dalam meningkatkan

kualitas laporan keuangan telah dilakukan oleh banyak peneliti dengan hasil yang

bervariasi. Choirunisah (2008), Roviyanti (2011), Sukmanigrum (2011), Nurillah

(2014), Mahaputra (2014), membuktikan secara empiris bahwa SDM berpengaruh

positip dan signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Hasil penelitian yang berbeda ditunjukkan oleh Indriasari (2008) menyatakan

bahwa kompetensi SDM tidak berpengaruh signifikan terhadap keterandalan

pelaporan keuangan pemerintah daerah. Penelitian yang dilakukan oleh Ponamon

(2014) bahwa kompetensi SDM tidak berpengaruh terhadap kualitas LKPD.

Penelitian yang dilakukan oleh Winidyaningrum (2010) menunjukkan bahwa

SDM berpengaruh positip signifikan terhadap keterandalan pelaporan keuangan

pemerintah daerah namun tidak berpengaruh terhadap ketepat waktuan pelaporan

keuangan pemerintah daerah.

Faktor selanjutnya yang mempengaruhi kualitas laporan keuangan

adalah SPIP yang dibangun dari lima komponen berdasarkan Peraturan

Pemerintah (PP) Nomor 60 Tahun 2008 yaitu (1) lingkungan pengendalian, (2)

penilaian risiko, (3) aktivitas pengendalian, (4) informasi dan komunikasi serta (5)

monitoring. Gubernur, Bupati dan Walikota selaku kepala daerah wajib

melakukan pengendalian atas penyelenggaraan kegiatan pemerintahan serta

menyampaikan LKPD yang disusun dengan mengikuti SAP yang telah diterima

secara umum sehingga pengelolaan keuangan yang efektif, efisien, transparan,

dan akuntabel dapat dicapai (Indriasih, 2014). Penelitian sebelumnya tentang

9

secara empiris bahwa pengendalian internal akuntansi pemerintah daerah

berpengaruh terhadap nilai laporan keuangan pemerintah daerah yang dinyatakan

dengan ketepat waktuan dan keterandalan. Hal ini didukung oleh penelitian yang

dilakukan oleh Choirunisah (2008), Irwan (2011), Yudianta (2012), Mahaputra

(2014), dan Nurillah (2014) yang menyatakan bahwa sistem pengendalian intern

berpengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah

daerah. Hasil penelitian berbeda ditunjukkan oleh Setiyawati (2013) dan Yensi

(2014) bahwa sistem pengendalian intern tidak berpengaruh terhadap kualitas

laporan keuangan pemerintah daerah, sedangkan Karmila (2014) menyatakan

bahwa sistem pengendalian intern tidak berpengaruh signifikan terhadap

keterandalan pelaporan keuangan SKPD.

Ketidakkonsistenan hasil penelitian sebelumnya tentang pengaruh

kompetensi SDM dan SPIP terhadap kualitas laporan keuangan pemerintah daerah

disebabkan oleh adanya faktor kontinjensi. Salah satunya adalah komitmen

organisasi yang diduga dapat memperlemah atau memperkuat pengaruh antara

kompetensi SDM dan SPIP terhadap kualitas laporan keuangan pemerintah

daerah. Hal ini didukung dari hasil penelitian Sugandi (2014) yang menyatakan

bahwa komitmen organisasi mempengaruhi keterandalan pelaporan keuangan

pemerintah daerah. Penelitian yang dilakukan oleh Rashid et al., (2003)

menyatakan bahwa komitmen organisasi berpengaruh terhadap kinerja keuangan

organisasi. Penelitian yang dilakukan Rahmawati (2015) menunjukkan bahwa

komitmen organisasi memoderasi atau memperkuat pengaruh kapasitas sumber

10

mempunyai pengaruh langsung terhadap kualitas laporan keuangan pemerintah

daerah. Penelitian yang dilakukan Ratifah dan Ridwan (2012) menunjukkan

bahwa komitmen organisasi memperkuat pengaruh SIKD terhadap kualitas

laporan keuangan. Secara konseptual komitmen organisasi adalah suatu tingkat

keyakinan sejauh mana seseorang memihak pada suatu organisasi tertentu yang

tujuannya berniat memelihara keanggotaan dalam organisasi itu (Ikhsan dkk,

2011). Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai

komitmen organisasi sebagai pemoderasi pengaruh kompetensi SDM dan SPIP

pada kualitas laporan keuangan Pemerintah Daerah.

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah diuraikan di atas,

maka yang menjadi rumusan masalah adalah:

1) Apakah kompetensi sumber daya manusia berpengaruh positif pada kualitas

Laporan Keuangan Pemerintah Daerah Kabupaten Klungkung?

2) Apakah sistem pengendalian intern pemerintah berpengaruh positif pada

kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Klungkung?

3) Apakah komitmen organisasi memperkuat pengaruh kompetensi sumber daya

manusia pada kualitas Laporan Keuangan Pemerintah Daerah Kabupaten

Klungkung?

4) Apakah komitmen organisasi memperkuat pengaruh sistem pengendalian

intern pemerintah pada kualitas Laporan Keuangan Pemerintah Daerah

11

1.3.Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan,

maka tujuan yang ingin dicapai dari penelitian ini adalah:

1) Untuk mengetahui pengaruh dan mendapatkan bukti empiris kompetensi

sumber daya manusia pada kualitas Laporan Keuangan Pemerintah Daerah

Kabupaten Klungkung.

2) Untuk mengetahui pengaruh dan mendapatkan bukti empiris sistem

pengendalian intern pemerintah pada kualitas Laporan Keuangan

Pemerintah Daerah Kabupaten Klungkung.

3) Untuk mengetahui pengaruh dan mendapatkan bukti empiris komitmen

organisasi memperkuat kompetensi sumber daya manusia pada kualitas

Laporan Keuangan Pemerintah Daerah Kabupaten Klungkung.

4) Untuk mengetahui pengaruh dan mendapatkan bukti empiris komitmen

organisasi memperkuat sistem pengendalian intern pemerintah pada

kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Klungkung.

1.4. Manfaat penelitian 1.4.1 Manfat Teoritis

Manfaat penelitian yang diharapkan adalah sebagai berikut:

1) Dapat memberikan kontribusi pada pengembangan teori khususnya untuk

menguji teori hubungan antara kompetensi sumber daya manusia, sistem

pengendalian intern dan komitmen organisasi pada kualitas laporan

12

2) Dapat memberikan tambahan bukti empiris pada literatur akuntansi

khususnya mengenai komitmen organisasi sebagai pemoderasi pengaruh

kompetensi sumber daya manusia dan sistem pengendalian intern

pemerintah pada kualitas laporan keuangan pemerintah daerah.

1.4.2 Manfaat Praktis

Manfaat penelitian bagi lembaga terkait adalah sebagai berikut:

1) Diharapkan dapat memberikan sumbangan pemikiran tentang faktor

kompetensi sumber daya manusia dan sistem pengendalian intern

pemerintah serta komitmen organisasi yang dibutuhkan dalam

memperbaiki kualitas laporan keuangan pemerintah daerah untuk

meningkatkan akuntabilitas pemerintah daerah di masa yang akan datang.

2) Bagi Pemerintah Kabupaten Klungkung, penelitian ini diharapkan dapat

berguna sebagai bahan masukan dalam meningkatkan kualitas laporan

keuangan pemerintah daerah demi terwujudnya akuntabilitas dan

13 BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

Landasan teori adalah dasar berpikir yang bersumber dari suatu teori

yang relevan dan dapat digunakan sebagai tuntunan untuk memecahkan berbagai

permasalahan dalam penelitian. Landasan teori ini berfungsi sebagai kerangka

acuan dan sudut pandang dalam mengarahkan suatu penelitain untuk memberi

jawaban sementara terhadap rumusan masalah yang diajukan, serta membantu

dalam penyusunan instrumen penelitian.

2.1.1 Teori Stewardship

Donaldson dan Davis (1989) mendefinisikan stewardship theory

merupakan teori yang menggambarkan situasi dimana para manajer tidaklah

termotivasi oleh tujuan-tujuan individu tetapi lebih ditujukan pada sasaran hasil

utama mereka untuk kepentingan organisasi. Teori ini mempunyai dasar psikologi

dan sosiologi yang telah dirancang dimana para eksekutif sebagai steward

termotivasi untuk bertindak sesuai keinginan prinsipal.

Stewardship theory memandang manajemen sebagai pihak yang dapat

dipercaya untuk bertindak dengan sebaik-baiknya bagi kepentingan publik pada

umumnya maupun shareholders pada khususnya. Manajer akan berperilaku sesuai

kepentingan bersama dan ketika kepentingan steward dan pemilik tidak sama,

maka steward akan berusaha bekerja sama dari pada menentangnya. Hal ini

14

sesuai dengan perilaku pemilik merupakan pertimbangan yang rasional serta

steward lebih melihat pada usaha untuk mencapai tujuan organisasi.

Manajer selaku steward akan lebih mementingkan kredibilitas atau

kepercayaan publik. Salah satu hal yang mendasari hal ini adalah manajer merasa

memiliki tanggung jawab yang besar dalam hal pengelolaan dan pengalokasian

sumberdaya yang ada dengan cara yang bijaksana dan hati-hati demi

melaksanakan pelayanan kebutuhan masyarakat luas. Sehingga mereka tidak

termotivasi untuk memenuhi keinginan pribadi mereka, tetapi dengan memenuhi

kebutuhan masyarakat luas inilah maka manajer tersebut merasa bahwa aktualisasi

dirinya sudah terpenuhi serta dengan kepercayaan publik yang didapat, maka

mereka tidak lagi menginginkan hal-hal materiil karena sejatinya kebutuhan

mereka telah terpenuhi.

Dalam konteks organisasi sektor publik, Mardiasmo (2009)

menjelaskan bahwa akuntabilitas merupakan kewajiban pemegang amanah

(steward) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan

mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya

kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan

untuk meminta pertanggungjawaban tersebut. Hubungan yang terjadi antara

prinsipal dan steward dalam hal ini rakyat sebagai prinsipal dan pemerintah

sebagai steward adalah hubungan karena adanya sifat dasar manusia yang dapat

dipercaya, mampu bertindak dengan penuh tanggung jawab, memiliki integritas,

dan kejujuran terhadap pihak lain. Pemerintah sebagai pihak yang memiliki

15

rakyat memiliki kesadaran untuk terus mewujudkan transaparansi dan

akuntabilitas melalui pengungkapan laporan keuangan yang baik. Hal ini

dilakukan sebagai upaya dalam mengaktualisasi diri sebagai pegawai pemerintah

yang patuh maupun untuk tujuan politik seperti mencari simpati agar bisa terpilih

dalam pemilu selanjutnya serta sebagai upaya untuk mendapatkan kepercayaan

publik.

2.1.2 Pendekatan Kontijensi

Pendekatan kontinjensi merupakan pendekatan yang digunakan dalam

rangka memberikan masukan faktor-faktor yang sebaiknya dipertimbangkan

dalam perancangan penelitian. Pendekatan kontinjensi yang digunakan banyak

menarik minat para peneliti karena mereka ingin mengetahui apakah tingkat

keandalan variabel independen selalu berpengaruh sama pada setiap kondisi atau

tidak terhadap variabel dependennya. Dengan didasarkan pada teori kontinjensi

maka ada dugaan bahwa terdapat faktor situasional lainnya yang mungkin akan

saling berinteraksi didalam mempengaruhi situasi tertentu. Beberapa penelitian

dalam akuntansi menggunakan pendekatan kontinjensi adalah untuk melihat

hubungan variabel-variabel konstekstual seperti ketidakpastian lingkungan (Otley,

1980).

Tujuan penggunaan pendekatan kontijensi dalam beberapa penelitian

adalah untuk mengidentifikasi berbagai variabel kontijensi yang memengaruhi

perancangan dan penggunaan sistem pengendalian. Hasil penelitian sebelumnya

menunjukkan bahwa ada ketidakkonsistenan antara satu peneliti dengan peneliti

16

memengaruhinya. Perbedaan hasil temuan tersebut dapat dilakukan dengan

melakukan pendekatan kontijensi (Govindarajan, 1988). Pendekatan kontijensi

memungkinkan adanya variabel-variabel yang dapat bertindak sebagai moderating

maupun intervening.

Keterkaitan interaksi hubungan antara komitmen organisasi dengan

kompetensi SDM dan sistem pengendalian intern terhadap kualitas LKPD

dijelaskan oleh pendekatan kontigensi. Dengan demikian teori kontinjensi dalam

peneliatian ini mengargumenkan bahwa kompetensi SDM dan sistem

pengendalian intern dalam mencapai kualitas laporan keuangan yang baik akan

tergantung pada suatu kondisi tertentu, salah satunya adalah komitmen organisasi. 2.1.3 Teori Pembelajaran

Pembelajaran adalah setiap perubahan prilaku yang relatif permanen,

terjadi sebagai hasil pengalaman (Robbins, 2008). Perubahan perilaku

menunjukkan bahwa pembelajaran telah terjadi dalam cara tertentu. Pembelajaran

terjadi ketika seorang individu berprilaku, bereaksi, dan merespon sebagai hasil

dari pengalaman dengan satu cara yang berbeda dari caranya berprilaku

sebelumnya. Pengalaman bisa didapat secara langsung melalui pengamatan,

latihan, ataupun bisa didapatkan secara tidak langsung. Teori pembelajaran

(learning theory) juga menguraiakan bahwa seseorang dapat belajar dengan

mengamati apa yang terjadi pada individu lain dan hanya dengan diberi tahu

mengenai sesuatu, seperti belajar dari pengalaman langsung. Teori ini juga

mengakui keberadaan pembelajaran melalui pengamatan atau pelatihan dan

17

2.1.4 Kualitas Laporan Keuangan

Kualitas laporan keuangan merupakan persyaratan normatif yang harus

dipenuhi dalam penyusunan laporan keuangan agar laporan keuangan yang

dihasilkan dapat memberikan informasi yang bermanfaat bagi para pengguna

laporan keuangan tersebut. Kualitas pelaporan keuangan adalah informasi yang

lengkap dan transparan, dirancang tidak menyesatkan kepada pengguna (Jonas

dan Blanchett, 2000). Laporan keuangan dalam penelitian ini dikatakan

berkualitas jika memenuhi karakteristik kualitatif laporan keuangan yang terdapat

dalam PP Nomor 71 tahun 2010.

PP Nomor 71 tahun 2010 menyatakan bahwa karakteristik kualitatif

laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam

informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik

berikut merupakan prasyarat normatif yang diperlukan agar laporan keuangan

pemerintah dapat memenuhi kualitas yang dikehendaki yakni :

1) Relevan

Laporan keuangan bisa dikatakan relevan jika informasi yang termuat

di dalamnya dapat memengaruhi keputusan pengguna dengan membantu

mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi

masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di

masa lalu. Informasi keuangan yang relevan dapat dihubungkan dengan

maksud penggunaannya. Informasi yang relevan antara lain memiliki

18

(a) memiliki manfaat umpan balik (feedback value), yaitu informasi

memungkinkan pengguna untuk menegaskan atau mengoreksi

ekspektasi di masa lalu.

(b) memiliki manfaat prediktif (predictive value), yaitu informasi dapat

membantu pengguna untuk memprediksi masa yang akan datang

berdasarkan hasil masa lalu dan kejadian masa kini.

(c) tepat waktu, yakni informasi disajikan tepat waktu sehingga dapat

berpengaruh dan berguna dalam pengambilan keputusan.

(d) lengkap, yakni informasi akuntansi keuangan pemerintah disajikan

selengkap mungkin, yaitu mencakup semua informasi akuntansi yang

dapat memengaruhi pengambilan keputusan. Informasi yang melatar

belakangi setiap butir informasi utama yang termuat dalam laporan

keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan

informasi dapat dicegah.

2) Andal

Informasi dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan yang material, menyajikan setiap fakta secara

jujur, serta dapat diverifikasi. Informasi yang andal memenuhi karakteristik:

(a) penyajian jujur, yaitu informasi menggambarkan dengan jujur transaksi

serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar

dapat diharapkan untuk disajikan.

(b) dapat diverifikasi (veriability), yaitu informasi yang disajikan dalam

19

sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan

yang tidak berbeda jauh.

(c) netralitas, yaitu informasi diarahkan pada kebutuhan umum dan tidak

berpihak pada kebutuhan pihak tertentu.

3) Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika

dapat dibandingkan dengan laporan keuangan periode sebelumnya atau

laporan keuangan entitas pelaporan lain pada umumnya. Perbandingan dapat

dilakukan secara internal dan eksternal. Perbandingan secara internal dapat

dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari

tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas

yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila

entitas pemerintah akan menerapkan kebijakan akuntansi yang lebih baik

daripada kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut

diungkapkan pada periode terjadinya perubahan.

4) Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh

pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan

batas pemahaman para pengguna untuk mempelajari informasi yang

20

2.1.5 Kompetensi Sumber Daya Manusia 2.1.5.1 Pengertian Kompetensi

Menurut Undang-Undang No. 13 tahun 2003 pasal 1 ayat 10 tentang

Ketenagakerjaan yang menyatakan bahwa kompetensi adalah kemampuan kerja

setiap individu yang mencakup aspek pengetahuan, keterampilan dan sikap kerja

yang sesuai standar yang ditetapkan. Efendy (2010) memberikan batasan bahwa

kompetensi adalah segala bentuk perwujudan, ekspresi, dan representasi dari

motif, pengetahuan, sikap, perilaku utama agar mampu melaksanakan pekerjaan

dengan sangat baik atau yang membedakan antara kinerja rata-rata dengan kinerja

superior. Boutler et al (1999) mengatakan kompetensi adalah karakteristik yang

mendasari seseorang dapat menunjukkan prestasi kerja yang baik di bidang

pekerjaan, peran atau situasi tertentu. Selanjutnya Cheng et al (2002 ) mengatakan

bahwa kompetensi adalah orang yang memiliki pengetahuan (pendidikan ,

pengalaman dan keterampilan) dan perilaku etis dalam karya. Kompetensi

menurut Sudarmanto (2009) disimpulkan sebagai sebuah pernyataan terhadap apa

yang seseorang harus lakukan ditempat kerja untuk menunjukan pengetahuannya,

keterampilannya dan sikap sesuai standar yang dipersyaratkan. Kompetensi

didefinisikan sebagai kemampuan, pengetahuan, kemampuan, motivasi, dan

persyaratan lainnya, yang diperlukan dalam rangka untuk melakukan pekerjaan

dengan sukses (Jamshidi et al 2013). Definisi kompetensi dalam penelitian ini

dapat dirumuskan sebagai kemampuan seseorang yang mencakup pengetahuan,

keterampilan dan sikap dalam pelaksanaan tugas jabatannya secara professional,

21

2.1.5.2 Kompetensi Aparatur

Keputusan Kepala Badan Kepegawaian Negara Nomor 46A Tahun

2003 menyatakan bahwa kompetensi adalah kemampuan dan karakteristik yang

dimiliki seorang PNS berupa pengetahuan, keterampilan, dan sikap perilaku yang

diperlukan dalam pelaksanaan tugas jabatannya, sehingga PNS tersebut dapat

melaksanakan tugasnya secara professional, efektif, dan efisien. Pengertian

kompetensi menurut Surat Keputusan Mendiknas Nomor 045/U/2002 tentang

Kurikulum Inti Perguruan Tinggi adalah seperangkat tindakan cerdas, penuh

tanggungjawab yang dimiliki seseorang sebagai syarat untuk dianggap mampu

oleh masyarakat dalam melaksanakan tugas-tugas di bidang pekerjaan tertentu.

Suprapto (2002) menjelaskan bahwa kualifikasi PNS dapat ditinjau dari

tiga unsur utama, yaitu: keahlian, kemampuan teknis dan sifat-sifat personil yang

baik. Keahlian PNS antara lain: (a) memiliki pengalaman yang sesuai dengan

tugas dan fungsinya; (b) memiliki pengetahuan yang mendalam dibidangnya; (c)

memiliki wawasan yang luas dan (d) beretika. Memahami tugas-tugas

dibidangnya merupakan kemampuan teknis yang harus dimiliki PNS dan

sifat-sifat pegawai yang baik antara lain harus memiliki disiplin yang tinggi, jujur,

sabar, menaruh minat, terbuka, objektif, pandai berkomunikasi, selalu siap dan

terlatih.

Pengembangan kompetensi aparatur dilakukan melalui program

pendidikan dan pelatihan. Pelatihan menurut Smith (2000) adalah proses

terencana untuk mengubah sikap/perilaku, pengetahuan dan keterampilan melalui

22

Pendidikan dan pelatihan bagi pegawai harus diberikan secara berkala agar setiap

pegawai terpelihara kompetensinya untuk peningkatan kinerja organisasi melalui

peningkatan produktivitas, efektitas dan efisiensi organisasi (Donalson dan

Scannel, 1993, Schuler dan Jackson, 1997, Simanjuntak 2007, Rivai 2009).

Undang-Undang Nomor 5 Tahun 2014 tentang Aparatur Sipil

Negara (ASN) mengatur tentang pengembangan kompetensi pegawai melalui

pendidikan dan pelatihan. Pasal 70 disebutkan bahwa setiap pegawai ASN

memiliki hak dan kesempatan untuk mengembangkan kompetensi. Setiap instansi

pemerintah wajib menyusun rencana pengembangan kompetensi ASN dalam

rangka pengembangan karir PNS. Pengukuran kompetensi ASN dalam

pengembangan karir PNS antara lain:

a) Kompetensi teknis yang diukur dari tingkat dan spesialisasi pendidikan,

pelatihan teknis fungsional dan pengalaman bekerja secara teknis.

b) Kompetensi manajerial yang diukur dari tingkat pendidikan, pelatihan

struktural atau manajemen, dan pengalaman kepemimpinan.

c) Kompetensi sosial kultural yang diukur dari pengalaman kerja berkaitan

dengan masyarakat majemuk dalam hal agama, suku, dan budaya sehingga

memiliki wawasan kebangsaan.

2.1.6 Sistem Pengendalian Intern Pemerintah

Rai (2011) menyatakan bahwa SPI merupakan kebijakan dan prosedur

yang dirancang untuk memberikan keyakinan yang memadai bagi manajemen

bahwa organisasi mencapai tujuan dan sasarannya. PP No 8 Tahun 2006

23

yang diciptakan untuk memberikan keyakinan yang memadai dalam pencapaian

efektivitas, efisiensi, ketaatan terhadap peraturan perundang-undangan yang

berlaku, dan keandalan penyajian laporan keuangan pemerintah.

Unsur-unsur SPIP menurut PP No 60 Tahun 2008, mengacu pada unsur

SPI yang telah dipraktikan pada lingkungan pemerintahan meliputi:

1) Lingkungan pengendalian

Pimpinan instansi pemerintah dan seluruh pegawai harus menciptakan

dan memelihara lingkungan pengendalian dalam keseluruhan organisasi yang

menimbulkan perilaku positif dan mendukung terhadap pengendalian intern dan

manajemen yang sehat. Lingkungan pengendalian mencakup (a) penegakan

integritas dan nilai etika; (b) komitmen terhadap kompetensi; (c) kepemimpinan

yang kondusif; (d) pembentukan struktur organisasi yang sesuai dengan

kebutuhan; (e) pendelagasian wewenang dan tanggung jawab yang tepat; (f)

penyusunan dan penerapan kebijakan yang sehat tentang pembinaan SDM; (g)

perwujudan peran aparat pengawasan intern pemerintah (APIP) yang efektif; serta

(h) hubungan kerja yang baik dengan instansi pemerintah terkait.

2) Penilaian risiko

Pengendalian intern harus memberikan penilaian atas risiko yang

dihadapi unit organisasi baik dari luar maupun dari dalam. Penilaian risiko terdiri

atas (a) identifikasi risiko; dan (b) analisis risiko.

3) Kegiatan pengendalian

Kegiatan pengendalian membantu memastikan bahwa arah pimpinan

24

dalam pencapaian tujuan organisasi. Kegiatan pengendalian terdiri atas: (a) reviu

atas kinerja instansi pemerintah yang bersangkutan; (b) pembinaan SDM; (c)

pengendalian atas pengelolaan sistem informasi; (d) pengendalian fisik atas aset;

(e) pemisahan fungsi; (f) pencatatan yang akurat dan tepat waktu atas transaksi

dan kejadian; (g) dokumentasi yang baik atas sistem pengendalian intern serta

transaksi dan kejadian penting serta (h) pembatasan akses atas sumber daya dan

pencatatannya.

4) Informasi dan komunikasi

Informasi harus dicatat dan dilaporkan kepada instansi pemerintah dan

pihak lain yang ditentukan. Informasi disajikan dalam suatu bentuk dan sarana

tertentu serta tepat waktu sehingga memungkinkan pimpinan instansi pemerintah

melaksanakan pengendalian dan tanggung jawabnya. Penyelenggaraan sistem

informasi yang efektif oleh pimpinan instansi pemerintah mesti: (a) menyediakan

dan memanfaatkan berbagai bentuk dan sarana komunikasi; (b) mengelola,

mengembangkan, dan memperbaharui sistem informasi secara terus menerus.

5) Pemantauan

Pemantauan harus dapat menilai kualitas kinerja dari waktu ke waktu

dan memastikan bahwa rekomendasi hasil audit dan reviu lainnya dapat segara

ditindak lanjuti. Pemantauan sistem pengendalian intern dilaksanakan melalui

pemantauan berkelanjutan, evaluasi terpisah, tindak lanjut hasil rekomendasi audit

25

2.1.7 Komitmen Organisasi

Komitmen organisasi adalah sebuah sikap mental yang mewakili

keinginan, kebutuhan dan kewajiban untuk melanjutkan pekerjaan dalam suatu

organisasi (Seyyed et all 2013). Komitmen organisasi merupakan tingkat sampai

sejauh mana seorang karyawan memihak pada suatu organisasi tertentu dan

tujuan-tujuannya, serta berniat untuk mempertahankan keanggotaannya dalam

organisasi itu (Robbins dan Judge, 2008). Steers dan Porter (1987)

mendefinisikan komitmen organisasi sebagai sikap seseorang dalam

mengidentifikasikan dirinya terhadap organisasi beserta nilai-nilai dan tujuan serta

keinginan untuk tetap menjadi anggota organisasi untuk mencapai tujuan

organisasi. Sedangkan menurut Mowday et al (1979) mengemukakan bahwa

komitmen organisasi terbangun apabila masing-masing individu mengembangkan

tiga sikap yang saling berhubungan terhadap organisasi dan atau profesi, yaitu:

1) identifikasi, yaitu pemahaman atau penghayatan terhadap tujuan organisasi;

2) keterlibatan, yaitu perasaan terlibat dalam suatu pekerjaan atau perasaaan

bahwa pekerjaan tersebut adalah menyenangkan; dan

3) loyalitas, yaitu perasaan bahwa organisasi adalah tempatnya bekerja dan

tinggal.

Meyer dan Allen (1991) mengemukakan tiga komponen mengenai

komitmen organisasi, yaitu:

1) Komitmen afektif (affective commitment) terjadi apabila karyawan ingin

menjadi bagian dari organisasi karena adanya ikatan emosional atau

26

2) Komitmen kontinu (continuance commitment) muncul apabila karyawan tetap

bertahan pada suatu organisasi karena membutuhkan gaji dan

keuntungan-keuntungan lain, atau karena karyawan tersebut tidak menemukan pekerjaan

lain. Dengan kata lain, karyawan tersebut tinggal di organisasi itu karena dia

membutuhkan organisasi tersebut.

3) Komitmen normatif (normative commitment) timbul dari nilai-nilai diri

karyawan. Karyawan bertahan menjadi anggota suatu organisasi karena

memiliki kesadaran bahwa komitmen terhadap organisasi merupakan hal

yang memang seharusnya dilakukan. Jadi, karyawan tersebut tinggal di

organisasi itu karena dia merasa berkewajiban untuk itu.

Dari ketiga jenis komitmen tersebut, komitmen afektif adalah jenis yang

paling diinginkan oleh perusahaan. Karyawan yang memiliki loyalitas, yaitu

karyawan yang mempunyai komitmen afektif akan cenderung tetap tinggal

(bekerja dalam perusahaan). Mereka akan merekomendasikan kepada orang lain

bahwa tempat kerjanya merupakan tempat yang bagus. Mereka akan dengan

sukarela melakukan pekerjaan tambahan untuk perusahaan dan memberikan

saran-saran bagi perbaikan serta kemajuan organisasi.

2.2 Kajian Empiris

Kajian empiris penelitian ini merupakan hasil penelitian sebelumnya yang

telah dilakukan dari pengujian data valid yang diolah dan dikembangkan menjadi

suatu teori yang dapat menjelaskan data serta dalam taraf tertentu mampu

meramalkan suatu pengetahuan. Kajian empiris yang digunakan dalam penelitian

27

(2008), Indriasari (2008), Nugraheni (2008), Winidyaningrum (2010), Irwan

(2011), Zeyn (2011), Sari (2012), Yudianta (2012), Panomon (2013), Setiawati

(2014), Indriasih (2014), Nurillah (2014), Karmila (2014), Mahaputra (2014),

Yensi (2014), Roviyanti (2011), Widyaningsih (2011), Sukmaningrum (2011),

Susilawati (2014), Afiah (2014). Ringkasan dari hasil kajian empiris tersebut

sebagai referensi penelitian ini disajikan pada Lampiran 3.