SKRIPSI

Diajukan oleh :

HENDYAWAN ACHMAD TAUFANI 1012010053 / FEB / EM

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun Oleh :

HENDYAWAN ACHMAD TAUFANI

1012010053 / FEB / EMTelah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi Pr ogram Studi Manajemen Fakultas Ekonomi & Bisnis

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada tanggal 28 Maret 2014

Pembimbing: Tim Pnguji :

Pembimbing Utama Ketua

Dr. Eko Pur wanto, M.Si Dr. Eko Pur wanto, M.Si

NIP. 195903291987031001

Sekretaris

Dra. Ec. Nurjanti Takarini, M.Si

Anggota

Dr s. Ec. Her ry Pudjo P. , MM

Mengetahui,

Dekan Fakultas Ekonomi & Bisnis

Univer sitas Pembangunan Nasional “Veteraan” J awa Timur

Nya, tidak lupa pula Shalawat serta salam selalu tercurah bagi Rasulullah Muhammad SAW, sehingga penulis dapat menyelesaikan skripsi ini dengan judul “ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KEBIJ AKAN DIVIDEN

PADA PERUSAHAAN CONSUMER GOODS INDUSTRY YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2009-2012”.

Skripsi ini diajukan untuk memenuhi salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi Program Studi Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penyusunan laporan ini, penulis telah mendapatkan banyak bantuan dan bimbingan dari berbagai pihak yang terkait, oleh karena itu pada kesempatan kali ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Seluruh dosen dan staff Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Orang tua dan keluarga, yang senantiasa memberikan doa, semangat dan

dukungan baik moral maupun materiil dengan tulus ikhlas.

7. Yogo, Vita, Widy, dan Putri yang telah membantu penulis dalam melakukan penulisan skripsi ini

8. Serta teman – teman angkatan 2010, Januar, Yani, Angga, Raden, Jun, Ditha, Dianta, Kutei, Mitha, Risky Cimenk, dan Nina yang telah memberikan dukungan.

Penulis menyadari bahwa apa yang telah disajikan masih banyak kekurangan. Oleh karena itu, segala kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Surabaya, Maret 2014

Halaman 2.1. Hasil Penelitian Terdahulu ... 14

2.2. Landasan Teori ... 16

2.2.1.4. Dividend Payout Ratio ... 24

2.2.2. Likuiditas ... 26

2.2.3.Leverage ... 28

2.2.6. Pengaruh Antar Variabel ... 34

2.2.6.1. Pengaruh Current Ratio Terhadap DPR ... 35

2.2.6.2. Pengaruh DER Terhadap DPR ... 36

2.2.6.3. Pengaruh ROI Terhadap DPR ... 37

2.2.6.4. Pengaruh Growth Potential Terhadap DPR ... 38

2.3. Kerangka Konseptual ... 39

2.4. Hipotesis ... 39

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 41

3.2. Teknik Penentuan Sampel... 43

3.2.1. Populasi ... 43

3.2.2. Sampel ... 43

3.3. Teknik Pengumpulan Data ... 44

3.3.1. Jenis Data ... 44

3.3.2. Sumber Data ... 44

3.3.3. Pengumpulan Data ... 44

3.4. Teknik Analisis dan Uji Hipotesis... 45

3.4.1. Teknik Analisis ... 45

3.4.1.1. Uji Normalitas ... 46

3.4.1.2. Uji Asumsi Klasik ... 47

3.4.2. Uji Hipotesis ... 50

3.4.2.1. Uji Simultan (Uji F) ... 50

3.4.2.2. Uji Parsial (Uji t) ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 53

4.1.4. Sejarah PT Indofood Sukses Makmur Tbk ... 59

4.1.5. Sejarah PT Multi Bintang Indonesia Tbk ... 60

4.1.6. Sejarah PT Gudang Garam Tbk ... 61

4.1.7. Sejarah PT HM Sampoerna Tbk ... 63

4.1.8. Sejarah PT Darya Varia Laboratoria Tbk ... 64

4.1.9. Sejarah PT Kimia Farma Tbk ... 65

4.1.10. Sejarah PT Kalbe Farma Tbk ... 66

4.1.11. Sejarah PT Tempo Scan Pacific Tbk ... 67

4.1.12. Sejarah PT Mustika Ratu Tbk ... 67

4.1.13. Sejarah PT Meandom Indonesia Tbk ... 69

4.1.14. Sejarah PT Unilever Indonesia Tbk ... 70

4.2. Deskripsi Hasil Penelitian ... 72

4.2.1. Likuiditas Consumer Goods di BEI 2009-2012 ... 72

4.2.2. Leverage Conumer Goods di BEI 2009-2012 ... 73

4.2.3. Profitabilitas Consumer Goods di BEI 2009-2012 ... 75

4.2.4. Growth Potential Consumer Goods di BEI 2009-2012 ... 77

4.2.5. DPR Consumer Goods di BEI 2009-2012 ... 78

4.3. Analisa dan Hasil Pengujian Hipotesis ... 80

4.3.1. Uji Normalitas ... 80

4.3.2. Uji Asumsi Klasik ... 81

4.3.3. Analisis Regresi Linier Berganda ... 85

4.3.3.1. Koefisien Determinasi Berganda (R2) ... 88

4.3.4. Uji F ... 89

4.3.5. Uji t ... 89

4.4. Pembahasan ... 90

4.4.1. Pengaruh Likuiditas Terhadap DPR ... 90

5.2. Saran ... 96

Oleh :

Hendyawan Achmad Taufani

Abstraksi

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh

Likuiditas yang diukur dengan Current Ratio (CR), Leverage diukur dengan Debt to Equity Ratio (DER), Profitabilitas yang diukur dengan Return On Investment

(ROI), dan Growth Potential diukur dengan Asset Growth (AG) terhadap Kebijakan Dividen yang diukur dengan Dividend Payout Ratio (DPR).

Penelitian ini menggunakan 12 perusahaan consumer goods yang membayar dividen yang terdaftar di Bursa Efek Indonesia selama tahun 2009 – 2012. Analisis data yang digunakan adalah regresi linier berganda dengan program SPSS.

Hasil penelitian menunjukkan, bahwa secara simultan variabel Current Ratio, Debt to Equity Ratio, Return On Investment dan Asset Growth mempunyai pengaruh terhadap Dividend Payout Ratio. Secara parsial, variabel Return On Investment mempunyai pengaruh yang positif terhadap Dividend Payout Ratio,

sedangkan Current Ratio, Debt to Equity Ratio, dan Asset Growth tidak berpengaruh secara signifikan terhadap Dividend Payout Ratio.

1.1.Latar Belakang

Kebijakan bidang keuangan yang dijalankan perusahaan harus selaras dan

serasi dengan tujuan maksimalisasi keuntungan yang merupakan tujuan utama

dari perusahaan. Salah satu kebijakan yang utama untuk memaksimalisasi

keuntungan perusahaan adalah kegiatan investasi. Dalam kegiatan investasi

tersebut perlu mempertimbangkan sumber pendanaan investasi tersebut apakah

dari sumber internal atau dari sumber eksternal sehingga keuntungan yang

dihasilkan bisa maksimal.

Kebijakan investasi berhubungan dengan pendanaan apabila investasi

sebagian besar didanai dengan modal sendiri maka akan mempengaruhi besarnya

dividen yang dibagikan. Semakin besar investasi maka semakin berkurang dividen

yang dibagikan. Dan sebaliknya, perusahaan yang cenderung menggunakan

sumber dana eksternal untuk mendanai tambahan investasi akan membagikan

dividen yang lebih besar. Untuk itulah manajer harus dapat menentukan kebijakan

dividen yang memberikan keuntungan kepada investor, disisi lain harus

menjalankan perusahaan dengan tingkat pertumbuhan yang diharapkan.

Kebijakan dividen menjadi perhatian banyak pihak seperti emiten,

pemegang saham, kreditur, maupun pihak eksternal lain yang memiliki

kepentingan dari informasi yang dikeluarkan perusahaan. Melalui kebijakan ini

satu cara meningkatkan kesejahteraan pemegang saham yang berinvestasi dalam

jangka panjang dan bukan pemegang saham yang berorientasi pada capital gain.

Capital gain merupakan keuntungan yang diperoleh dari kenaikan dari menjual

sahamnya atau dengan kata lain selisih antara harga jual dengan harga beli. Dari

sisi investor, investor lebih menyukai dividen daripada capital gain, alasannya

adalah dividen merupakan penerimaan yang lebih pasti dibanding capital gain.

Mereka menganggap bahwa dividen sekarang lebih berharga daripada capital gain

yang diterima dikemudian hari. Dari sisi emiten, sangat penting untuk

menentukan apakah sebagian keuntungan yang dimiliki oleh perusahaan akan

lebih banyak digunakan untuk membayar dividen dibandingkan dengan retained

earning atau sebaliknya. Apabila proporsi keuntungan yang dibagikan sebagai

dividen lebih besar dari laba ditahan, akibatnya adalah dana internal yang dimilik

perusahaan turun, dan perusahaan perlu mencari dana dari luar perusahaan bila

perusahaan ingin melakukan ekspansi.

Besarnya dividen yang dibayarkan oleh perusahaan kepada para pemodal

sangat bergantung pada kebijakan masing-masing perusahaan. Oleh karenanya

kebijakan dividen penting artinya bagi manajer keuangan perusahaan guna

memperhatikan berbagai kepentingan seperti kepentingan perusahaan, pemegang

saham, masyarakat, dan pemerintah. Untuk menentukan besarnya dividen yang

akan dibayarkan kepada stockholders, maka keputusannya diambil melalui Rapat

Umum Pemegang Saham (RUPS) dengan berpedoman pada Undang-Undang No.

1/1995 pasal 62 ayat 1 dan 2. Sebagaiman ketentuan yang berlaku bahwa dividen

berjalan yang merupakan arus kas yang disisihkan untuk pemegang saham,

sedangkan laba yang diperoleh pada tahun sebelumnya yang dimasukkan dalam

pos “laba ditahan” (retained earnings) merupakan salah satu sumber dana yang

paling penting untuk membiayai pertumbuhan perusahaan. Kebijakan dividen

menentukan pembagian laba antara pembayaran kepada pemegang saham dan

investasi kembali perusahaan. Penentuan pembagian pendapatan antara

penggunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai

dividen atau untuk digunakan di dalam perusahaan disebut dengan politik dividen

atau kebijakan dividen.

Kebijakan dividen perusahaan tergambar pada Dividend Payout Ratio-nya

yaitu persentase laba yang dibagikan dalam bentuk dividen tunai, artinya besar

kecilnya Dividen Payout Ratio akan mempengaruhi keputusan investasi para

pemegang saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan.

Dividen Payout Ratio adalah jumlah dividen yang dibayarkan relatif terhadap

pendapatan bersih perusahaan atau pendapatan tiap lembar (Keown,2000).

Pertimbangan mengenai Dividend Payout Ratio ini diduga sangat berkaitan

dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus

maka perusahaan tersebut akan mampu menetapkan besarnya Dividend Payout

Ratio sesuai dengan harapan pemegang saham dan tentu saja tanpa mengabaikan

kepentingan perusahaan untuk tetap sehat dan tumbuh dari tahun ke tahun. Laba

usaha yang diperoleh perusahaan sebaiknya tidak seluruhnya dibagikan dalam

bentuk dividen bila perusahaan akan melakukan investasi pada proyek-proyek

Ada beberapa faktor yang mempengaruhi rasio pembayaran dividen,

antara lain yang dikemukakan oleh Riyanto (2001;267), bahwa kebijakan dividen

itu dipengaruhi oleh likuiditas, kebutuhan dana untuk membayar hutang, tingkat

pertumbuhan, dan pengawasan terhadap perusahaan. Menurut Hanafi (2004;378)

bahwa rasio pembayaran dividen dipengaruhi oleh kesempatan investasi,

profitabilitas, likuiditas, akses ke pasar uang, stabilitas pendapatan dan

pembatasan-pembatasan.

Penelitian ini hampir sama dengan penelitian sebelumnya yang dilakukan

oleh Attina Jannati (2012). Adapun yang membedakan adalah penelitian ini

menggunakan 5 variabel yang terdiri dari dividend payout ratio sebagai variabel

dependen dan current ratio, debt to equity ratio, return on investment, dan growth

potential sebagai variabel independen. Obyek dan waktu dari penelitian ini adalah

perusahaan consumer goods industry yang membagikan dividen dan terdaftar di

Bursa Efek Indonesia pada tahun 2009-2012, sedangkan dalam penelitian Attina

menggunakan obyek dan waktu penelitian pada perusahaan consumer goods

industry yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2010.

Likuiditas adalah rasio yang mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendeknya bila jatuh tempo (Copeland and Weston,

1995 : 225). Ukuran rasio likuiditas terdiri dari tiga alat ukur, yaitu Current Ratio,

Quick Ratio, dan Cash Ratio. Current Ratio (CR) merupakan rasio yang

membandingkan antara aktiva lancar yang dimiliki perusahaan dengan hutang

jangka pendek (Sutrisno, 2001 : 247-256). Kondisi likuiditas pada perusahaan

mengalami fluktuasi yang cenderung menurun. Kondisi ini dapat dilihat dari

tingkat rata-rata likuiditas per tahun yang pada penelitian ini diukur menggunakan

current ratio. Pada tahun 2010 rata-rata mengalami peningkatan dari 315,43 pada

tahun 2009 menjadi 388,99. Tetapi pada tahun berikutnya tingkat rata-rata

likuiditas mengalami penurunan yaitu pada tahun 2011 menjadi sebesar 382,65

dan tahun 2012 menjadi sebesar 321,09.

Leverage adalah rasio yang mengukur sampai seberapa jauh aktiva

perusahaan dibiayai dengan utang atau dibiayai oleh pihak luar (Sutrisno, 2001 :

247-256). Menurut Sitanggang (2012:25), dalam dunia bisnis sekarang hampir

tidak ada lagi perusahaan yang semata-mata dibiayai dari modal sendiri, tetapi

merupakan sesuatu yang otomatis didukung dari modal hutang. Indikator yang

digunakan yaitu Debt to Equity Ratio (DER) yang merupakan rasio yang

mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin tinggi

rasio ini menggambarkan gejala yang kurang baik bagi perusahaan (Sartono,

2001:66). Peningkatan hutang pada gilirannya akan mempengaruhi besar kecilnya

laba bersih yang tersedia bagi para pemegang saham termasuk dividen yang

diterima karena kewajiban untuk membayar hutang lebih diutamakan daripada

pembagian dividen. Kondisi leverage pada perusahaan consumer goods industry

pada periode ini secara keseluruhan mengalami fluktuasi yang cenderung

menurun. Kondisi ini dapat dilihat dari tingkat rata-rata leverage per tahun yang

pada penelitian ini menggunakan debt to equity ratio untuk rasio pengukurannya.

pada tahun 2010 menjadi sebesar 0,60. Pada tahun 2011 menjadi sebesar 0,6025

dan tahun 2012 menjadi sebesar 0,69.

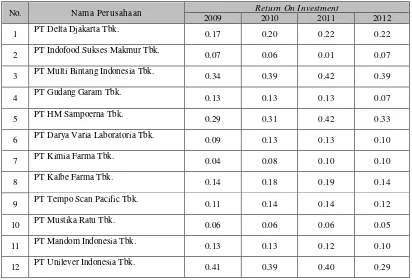

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono,

2001). Prasetyo, Sumekar dan Winahyuningsih, (2010) dalam mengukur

profitabilitas digunakan Return On Investment (ROI) dan Return On Equity

(ROE). ROI adalah ukuran dari kemampuan perusahaan memperoleh laba bersih

sesudah pajak dari seluruh investasi atau sebagai ukuran tingkat efisiensi dari

pengunaan modal. Return on Investment yang positif akan membawa pengaruh

yang positif terhadap laba ditahan, karena proporsi laba bersih setelah pajak

(EAT) untuk laba ditahan maupun kemampuan membayar dividen menjadi lebih

besar. Kinerja suatu perusahaan membaik apabila ROI semakin besar,

dikarenakan tingkat pengembalian investasi yang semakin besar (Weston dan

Brigham, 1994). Kondisi profitabilitas pada perusahaan consumer goods industry

pada periode penelitian ini secara keseluruhan mengalami fluktuasi cenderung

meningkat meskipun pada tahun 2012 mengalami penurunan. Kondisi ini dapat

dilihat dari tingkat rata-rata profitabilitas per tahun yang pada penelitian ini

menggunakan return on investment. Pada tahun 2010 rata-rata rasio mengalami

peningkatan menjadi sebesar 0,184 dari tahun sebelumnya yaitu tahun 2009

sebesar 0,164. Pada tahun 2011 mengalami peningkatan rata-rata rasio menjadi

sebesar 0,193 dan pada tahun 2012 mengalami penurunan menjadi sebesar 0,166.

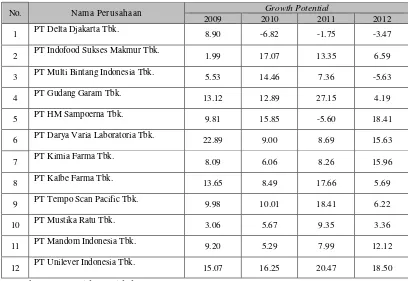

Growth Potential adalah potensi pertumbuhan perusahaan yang diukur

terhadap total assets pada t-1. Semakin cepat tingkat pertumbuhan perusahaan,

semakin besar kebutuhan akan dana untuk membiayai perluasan. Semakin besar

kebutuhan dana dimasa mendatang, semakin mungkin perusahaan menahan

pendapatan, bukan membayarkannya sebagai dividen. Karena itu potensi

pertumbuhan menjadi faktor penting dalam kebijakan dividen. Indikator untuk

faktor ini adalah tingkat pertumbuhan campuran yang diatur tiap tahun dalam total

assets (Rendhi, 2010).

Pada saat seperti sekarang ini banyak perusahaan yang mengalami

kesulitan membayar dividen secara berkala dan stabil. Hanya industri tertentu

yang dapat membayar dividennya secara konsisten, walaupun dividen yang

dibayarkan kepada pemegang saham mengalami perubahan setiap tahunnya

(fluktuasi), padahal pihak investor lebih senang memperoleh kembalian investasi

berupa dividen yang stabil. Kondisi pertumbuhan aset pada perusahaan consumer

goods industry pada periode penelitian ini secara keseluruhan mengalami

fluktuasi cenderung menurun. Kondisi ini dapat dilihat dari tingkat rata-rata

pertumbuhan aset per tahun. Pada tahun 2010 rata-rata pertumbuhan mengalami

penurunan menjadi sebesar 9,518 dari tahun sebelumnya yaitu tahun 2009 sebesar

10,107. Pada tahun 2011 mengalami peningkatan rata-rata pertumbuhan menjadi

sebesar 10,945 dan pada tahun 2012 mengalami penurunan kembali menjadi

sebesar 8,130.

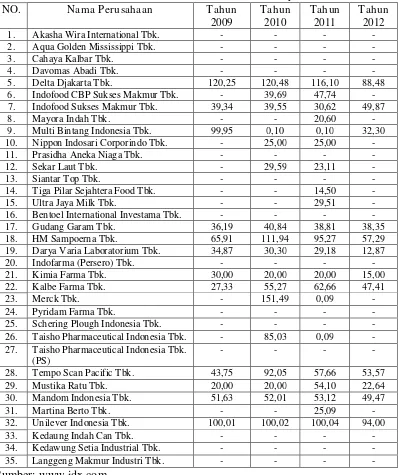

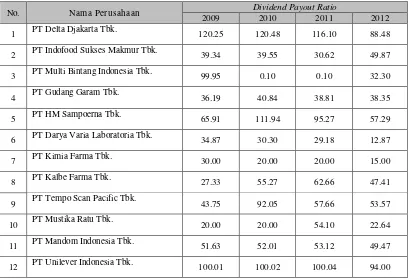

Berikut ini peneliti menampilkan keseluruhan data kebijakan dividen dari

Tabel 1

Dividen Perusahaan Consumer Goods Industry

Periode 2009 – 2012

Tabel. 1.1. Dividen Seluruh Perusahaan Consumer Goods Industry Tahun 2009-2012

NO. Nama Per usahaan Tahun

Sedangkan itu peneliti hanya menggunakan data perusahaan yang hanya

membagikan dividen saja selama periode 2009 – 2012. Berikut adalah data

perusahaan yang membagikan dividen selama periode tersebut :

Tabel 2

Dividen Perusahaan Consumer Goods Industry

Periode 2009 – 2012

Tabel. 1.2. Dividen Perusahaan Consumer Goods Industry Tahun 2009-2012

NO. Nama Perusahaan Tahun

perusahaan Consumer Goods Industry di Bursa Efek Indonesia (BEI) selama

periode 2009 – 2012 mengalami fluktuasi yang cenderung menurun dan tidak

mengindikasikan adanya penerapan kebijakan dividen yang stabil. Meskipun pada

tahun 2010 tingkat rata-rata dividen mengalami kenaikan menjadi sebesar 56,85

54,80 dan pada tahun 2012 menjadi sebesar 51,03. Dari sisi investor, dividen

merupakan salah satu penyebab timbulnya motivasi investor menanamkan

dananya di pasar modal. Dan karena informasi yang dimiliki investor di pasar

modal sangat terbatas, maka perubahan dividen-lah yang akan dijadikan sebagai

sinyal untuk mengetahui performance perusahaan. Namun, besar kecilnya dividen

yang dibayarkan kepada pemegang saham tergantung pada kebijakan dividen

masing-masing perusahaan.

Dividen pada perusahaan consumer goods industry cenderung mengalami

penurunan dari tahun ke tahun sebagai akibat adanya fluktuasi profitabilitas yang

kurang stabil. Penurunan profitabilitas tersebut diduga mempengaruhi perusahaan

dalam menetapkan kebijakan dividen. Bila adanya ketidakstabilan dan

kecenderungan laba perusahaan yang menurun dan tidak segera diperbaiki maka

seorang investor tidak akan menanamkan modalnya pada perusahaan tersebut.

Menurut Swastari (2012) bahwa Current Ratio memiliki pengaruh positif

terhadap kebijakan dividen. Rasio ini menjadi pertimbangan utama dalam

keputusan dividen, karena arus kas keluar dan posisi kas yang besar dapat

memberikan keyakinan bahwa perusahaan mampu membayar dividen dalam

jumlah besar. Semakin tinggi Current Ratio berarti semakin terjamin

hutang-hutang perusahaan kepada kreditor.

Menurut Attina Janaati (2012) bahwa Debt to Equity Ratio memiliki

pengaruh negatif terhadap kebijakan dividen. Menurut Tita (2009) Debt to Equity

Ratio mencerminkan kemampuan perusahaan dalam memenuhi seluruh

digunaan untuk membayar hutang. Semakin besar rasio ini menunjukkan semakin

besar kewajibannya dan rasio yang semakin rendah akan menunjukkan semakin

tinggi kemampuan perusahaan dalam memenuhi kewajibannya. Peningkatan

hutang ini akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi

pemegang saham, artinya semakin tinggi kewajiban perusahaan, akan semakin

menurunkan kemampuan perusahaan dalam membayar dividen.

Menurut Swastari (2012) bahwa Return on Investment memiliki pengaruh

positif dan signifikan terhadap kebijakan dividen. Rasio ini menunjukkan ukuran

dari kemampuan perusahaan memperoleh laba bersih sesudah pajak dari seluruh

investasi. Return on Investment yang tinggi menunjukkan efisiensi dan efektivitas

pengelolaan aset yang berarti semakin baik. Peningkatan laba bersih perusahaan

akan meningkatkan tingkat pengembalian investasi berupa pendapatan dividen

bagi investor. Kinerja suatu perusahaan membaik apabila Return on Investment

semakin besar, dikarenakan tingkat pengembalian investasi yang semakin besar.

Menurut Attina Jaanati (2012) bahwa Growth Potential memiliki pengaruh

negatif terhadap kebijakan dividen. Growth Potential adalah potensi pertumbuhan

perusahaan yang diukur dengan rasio selisih total assets pada tahun t dengan total

assets pada tahun t-1 terhadap total assets pada t-1. Semakin cepat tingkat

pertumbuhan perusahaan, semakin besar kebutuhan akan dana untuk membiayai

perluasan. Sehingga perusahaan akan lebih senang menahan labanya untuk

membiayai ekspansi atau pertumbuhan perusahaan daripada dibayarkan dalam

Atas dasar tersebut, maka penelitian ini dimaksudkan untuk mengetahui

pengaruh beberapa faktor yaitu : current ratio, debt to equity ratio, return on

investment, dan growth potential pada perusahaan consumer goods yang terdaftar

di BEI sehingga peneliti mengambil judul “Analisis Faktor-Faktor Yang

Mempengaruhi Kebijakan Dividen Pada Perusahaan Consumer Goods

Industry Yang Ter daftar Di Bursa Efek Indonesia Tahun 2009-2012”.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah dalam

penelitian ini adalah :

1. Apakah Likuiditas berpengaruh terhadap kebijakan dividen pada perusahaan

consumer goods industry yang terdaftar di Bursa Efek Indonesia ?

2. Apakah Leverage berpengaruh terhadap kebijakan dividen pada perusahaan

consumer goods industry yang terdaftar di Bursa Efek Indonesia ?

3. Apakah Profitabilitas berpengaruh terhadap kebijakan dividen pada

perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia ?

4. Apakah Growth Potential berpengaruh terhadap kebijakan dividen pada

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas dapat disusun tujuan dalam

penelitian ini yaitu :

1. Untuk mengetahui pengaruh Likuiditas terhadap kebijakan dividen perusahaan

consumer goods industry yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Leverage terhadap kebijakan dividen perusahaan

consumer goods industry yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh Profitabilitas terhadap kebijakan dividen

perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui pengaruh Growth Potential terhadap kebijakan dividen

perusahaan consumer goods industry yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat atau kegunaan yang dapat disumbangkan dari penelitian ini

adalah :

1. Untuk memberikan informasi mengenai kebijakan dividen perusahaan

consumer good industry melalui analisis laporan keuangan dan pertumbuhan

aset kepada investor perusahaan mana saja yang memiliki peluang untuk

menanamkan modalnya.

2. Informasi ini berguna untuk memperdalam pengetahuan tentang teori

investasi dan memberi masukan dan solusi terhadap problematika yang ada.

2.1 Hasil Penelitian Ter dahulu

Penelitian mengenai pengaruh rasio likuiditas, leverage, profitabilitas,

dan growth potential terhadap kebijakan dividen pada perusahaan consumer

goods industry di Bursa Efek Indonesia dalam proposal ini menggunakan

acuan penelitian terdahulu yang dilakukan oleh :

a. Penelitian sebelumnya dilakukan oleh Swastari Taqwami Amalia (2012),

dengan judul ”Analisis faktor-faktor yang mempengaruhi kebijakan

dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia”. Alat analisis yang digunakan adalah teknik analisis regresi

berganda. Adapun permasalahan yang di ajukan dalam penelitian adalah:

1). Apakah terdapat pengaruh faktor Current Ratio terhadap faktor

kebijakan dividen pada perusahaan manufaktur yang go publik di BEI? 2).

Apakah terdapat pengaruh faktor Debt to Equity Ratio (DER) terhadap

faktor kebijakan dividen pada perusahaan manufaktur yang go publik di

BEI? 3). Apakah terdapat pengaruh faktor ROI terhadap faktor kebijakan

dividen pada perusahaaan manufaktur yang go publik di BEI? 4). Apakah

terdapat pengaruh faktor Total Assets Turnover terhadap faktor kebijakan

deviden pada perusahaan manufaktur yang go publik di BEI?

Hasil penelitian menunjukkan bahwa faktor 1). Current Ratio berpengaruh

berpengaruh positif dan tidak signifikan terhadap Kebijakan Dividen. 3).

ROI berpengaruh positif dan signifikan terhadap Kebijakan Dividen. 4).

Total Assets Turnover berpengaruh positif dan signifikan terhadap

Kebijakan Dividen.

b. Penelitian selanjutnya dilakukan oleh Attina Jannati (2012), dengan judul

”Pengaruh profitabilitas, leverage, dan growth terhadap kebijakan dividen

pada perusahaan manufaktur consumer goods yang listing di Bursa Efek

Indonesia”.

Teknik analisis yang digunakan adalah teknik analisis regresi linier

berganda. Hasil dalam penelitian ini adalah 1) Secara simultan variabel

Return On Asset (ROA), Debt to Equity Ratio (DER), dan Asset Growth

(AG) mempunyai pengaruh yang positif terhadap Dividend Payout Ratio

(DPR). 2) Secara parsial, bahwa variabel Return On Asset (ROA)

mempunyai pengaruh yang positif terhadap Dividend Payout Ratio (DPR),

sedangkan Debt to Equity Ratio (DER) dan Asset Growth berpengaruh

negatif terhadap Dividend Payout Ratio (DPR).

c. Adapun penelitian lainnya yang dilakukan oleh Dwi Purwanti (2002), yang

membahas mengenai “dampak rasio keuangan terhadap kebijakan

dividen”dengan menggunakan analisis regresi linier berganda. Hasil dalam

penelitian ini adalah 1) Bahwa secara parsial, variabel DER, ROI, dan

TATO mempunyai pengaruh terhadap cash dividend, sedangkan EPS dan

simultan variabel EPS, DER, ROI, TATO, dan PBV berpengaruh terhadap

dividen.

d. Dan kemudian penelitian yang dilakukan oleh Lisa Marlina dan Clara

Danica (2009), yang meneliti tentang pengaruh Cash Position (CP), DER,

ROA terhadap kebijakan dividen. Hasil dalam penelitian ini adalah 1)

Bahwa secara simultan, variabel CP ,DER, dan ROA mempunyai

pengaruh terhadap Dividend Payout Ratio. 2) Secara parsial variabel Cash

Position dan ROA mempunyai pengaruh positif terhadap Dividen Payout

Ratio, sedangkan variabel Debt to Equity Ratio tidak mempunyai

pengaruh terhadap Dividend Payout Ratio.

2.2Landasan Teori

2.2.1 Dividen

2.2.1.1 Pengertian Dividen

Dividen merupakan nilai pendapatan bersih perusahaan setelah

pajak dikurangi dengan laba ditahan (retained earnings) yang ditahan

cadangan perusahaan (Ang. 1997;6,8). Stace et al. (2005) dalam Suharli

(2007) mengartikan dividen sebagai pembagian laba kepada para

pemegang saham perusahaan sebanding dengan jumlah saham yang

dipegang oleh masing-masing pemilik.

Menurut Hanafi (2004;361), dividen merupakan kompensasi yang

diterima oleh pemegang saham, disamping capital gain. Dividen ini untuk

dibagikan kepada pemegang saham sebagai keuntungan dari laba

pemegang saham dan jenis pembayarannya tergantung pada kebijakan

pimpinan.

Kebijakan dividen dapat memberi kesan terhadap para investor

bahwa perusahaan mempunyai prospek yang baik di masa yang akan

datang (Riyanto, 2001). Para investor yang menanamkan modalnya dalam

perusahaan berkeinginan untuk mendapatkan pengembalian dalam bentuk

dividen maupun capital gain untuk meningkatkan kesejahteraan

2.2.1.2 J enis – jenis Dividen

Dalam Wasis (1983:193), dividen dilihat dari alat pembayarannya

dibagi menjadi tiga jenis yaitu :

1. Cash Dividend (Dividen Tunai) adalah dividen yang diberikan oleh

perusahaan kepada para pemegang saham dalam bentuk uang tunai

(cash). Pada rapat pemegang saham, perusahaan memutuskan bahwa

sejumlah tertentu dari laba perusahaan akan dibagi dalam bentuk cash

dividen (M. Munandar 1983: 312 dalam Hakim, 2011). Perusahaan

hanya berkewajiban membayar dividen setelah perusahaan tersebut

mengumumkan akan membayar dividen. Dividen dibayarkan kepada

pemegang saham yang namanya tercatat dalam daftar pemegang saham.

Pembayaran dividen dapat dilakukan oleh perusahaan sendiri atau

melalui pihak lain, misalnya bank karena bank memiliki banyak cabang

sehingga memudahkan pemegang saham yang tersebar luas di seluruh

2. Script Dividend (Dividen Hutang) adalah suatu surat yang diberikan

perusahaan sebagai tanda kesediaan untuk membayar sejumlah uang

tertentu kepada para pemegang saham sebagai dividen. Surat ini

berbunga sampai dengan dibayarkan uang tersebut kepada pihak yang

bersangkutan. Script dividen seperti ini biasa dibuat apabila para

pemegang saham mengambil keputusan tentang pembagian laba dimana

perusahaan belum atau tidak mempunyai persediaan uang tunai yang

cukup utk membayar dividen tunai (Arief Suaidi 1994: 231 dalam

Hakim, 2011).

3. Stock Dividend (Deviden Saham) adalah dividen yg diberikan kepada

para pemegang saham dalam bentuk saham-saham yg dikeluarkan oleh

perusahaan itu sendiri (M. Munandar 1983: 314 dalam Hakim, 2011).

Di Indonesia saham yang dibagikan sebagai dividen tersebut disebut

saham bonus. Dengan demikian para pemegang saham mempunyai

jumlah lembar saham yang lebih banyak setelah menerima Stock

Dividend.

Dalam Ang (1997:6,10) berdasarkan atas hubungan dengan tahun

buku, deviden dapat dibagi atas dua jenis yaitu :

a. Dividen Interim

Merupakan dividen yang dibayarkan oleh perseroan antara satu tahun

buku dengan tahun buku berikutnya. Dividen interim ini dapat

dibayarkan beberapa kali dalm setahun dengan tujuan salah satunya

b. Dividen Final

Dividen final merupakan dividen hasil pertimbangan setelah penutupan

buku perseroan sebelumnya dan dibayarkan pada tahun berikutnya.

Dividen final ini juga memperhitungkan dan mempertimbangkan

hubungannya dengan dividen interim yang telah dibayarkan untuk

tahun buku tersebut.

2.2.1.3 Kebijakan Dividen

Kebijakan dividen (dividend policy) menurut Martono dan Agus

Harjito, 2007:253) adalah keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau

akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi

perusahaan di masa mendatang. Kebijakan dividen menyangkut masalah

penggunaan laba yang menjadi hak para pemegang saham, dan laba

tersebut bisa dibagi sebagai dividen atau laba yang ditahan untuk

diinvestasikan kembali (Husnan,1996:381). Apabila perusahaan memilih

untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang

ditahan dan selanjutnya akan mengurangi total sumber dana internal atau

2.2.1.3.1 Teori Kebijakan Dividen

Agus Sartono (2001) menyebutkan beberapa teori dividen yaitu :

a. Dividend Irrelevant Theory

Teori ini beranggapan bahwa kebijakan dividen tidak berpengaruh

terhadap harga saham (nilai perusahaan) maupun terhadap biaya

modalnya. Kebijakan dividen yang satu sama baiknya dengan kebijakan

dividen lainnya. Dijelaskan bahwa pendukung utama teori

ketidakrelevanan ini adalah Miller dan Modiglani. Mereka menggunakan

sejumlah asumsi, khususnya tentang ketiadaan pajak, biaya pialang,

leverage keuangan tidak memiliki pengaruh terhadap biaya modal, para

investor dan manajer mempunyai informasi yang sama tentag prospek

perusahaan, distribusi laba ke dalam bentuk dividen atau laba ditahan tidak

mempengaruhi biaya ekuitas perusahaan dan kebijakan capital budgeting

merupakan kebijakan yang independen terhadap kebijakan dividen.

b. Bird in The Hand Theory

Teori ini dapat dijelaskan dengan menggunakan pemahaman bahwa

sesungguhnya investor jauh lebih menghargai pendapatan yang diharapkan

dari dividen dibandingkan dengan pendapatan yang diharapkan dari

keuntungan modal karena komponen hasil dividen resikonya lebih kecil

dari komponen keuntungan modal (capital gain). Para investor kurang

yakin terhadap penerimaan keuntungan modal (capital gain) yang akan

dihasilkan dibandingkan dengan seandainya mereka menerima dividen,

sedangkan capital gain merupakan faktor yang dikendalikan oleh pasar

melalui mekanisme penentuan harga saham.

c. Teori preferensi pajak

Ada tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa

investor lebih menyukai pembagian dividen yang rendah daripada yang

tinggi, yaitu :

1. Keuntungan modal (capital gain) dikenakan tarif pajak lebih rendah

daripada pendapatan dividen. Untuk itu, investor yang memiliki

sebagian besar saham mungkin lebih suka perusahaan menahan dan

menanam kembali laba kedalam perusahaan. Pertumbuhan laba

mungkin dianggap menghasilkan kenaikan harga saham, dan

keuntungan modal yang pajaknya rendah akan menggantikan dividen

yang pajaknya tinggi.

2. Pajak atas keuntungan tidak dibayarkan sampai sahamnya terjual,

sehingga ada efek nilai waktu.

3. Jika selembar saham dimiliki oleh seseorang sampai ia meninggal,

sama sekali tidak ada pajak keuntungan modal yang terutang.

Karena adanya keuntungan-keuntungan ini, para investor mungkin

lebih senang perusahaan menahan sebagian besar laba perusahaan.

Jika demikian para investor akan mau membayar lebih tinggi untuk

perusahaan yang pembagian dividennya rendah daripada untuk

d. Information Content or signaling hipotesis

Information content or signaling hipotesis adalah teori yang

menyatakan bahwa investor menganggap perubahan dividen sebagai

pertanda bagi pekiraan manajemen atas laba. Ada kecenderungan harga

saham akan naik jika ada pengumuman kenaikan dividen. Dividen itu

sendiri tidak menyebabkan kenaikan atau penurunan harga saham, tetapi

prospek perusahaan yang ditunjukkan oleh meningkatnya (menurunnya)

dividen yang dibayarkan yang menyebabkan perubahan harga saham.

e. Agency Theory

Masalah keagenan potensial terjadi apabila bagian kepemilikan

manajer atas saham perusahaan kurang dari seratus persen. Dengan

proporsi kepemilikan yang hanya sebagian dari perusahaan membuat

manajer cenderung bertindak untuk kepentingan pribadi dan bukan untuk

memaksimumkan perusahaan. Inilah yang nantinya akan menyebabkan

biaya keagenan (agency cost).

Masalah agensi yang terjadi di suatu perusahaan akan

menimbulkan biaya agensi. Jensen dan Meckling (1976) dalam Widya

(2013) menyatakan bahwa biaya agensi meliputi biaya pengawasan

(monitoring cost), biaya ikatan (bonding cost) dan biaya sisa (residual

cost). Biaya pengawasan timbul apabila principal melakukan pengawasan

terhadap aktivitas-aktivitas manajer. Prinsipal akan memastikan bahwa

manajer bekerja berdasarkan kontrak yang telah disetujui. Sedangkan

kepentingan prinsipal tanpa perlu melakukan pengawasan. Akhirnya, biaya

sisa merupakan perbedaan return yang diperoleh karena perbedaan

keputusan investasi antara principal dan agen.

Menurut teori keagenan, konflik antara prinsipal dan agen dapat

dikurangi dengan mensejajarkan kepentingan antara prinsipal dan agen.

Kehadiran kepemilikan saham oleh manajerial (insider ownership) dapat

digunakan untuk mengurangi agency cost yang berpotensi timbul, karena

dengan memiliki saham perusahaan diharapkan manajer merasakan

langsung manfaat dari setiap keputusan yang diambilnya. Proses ini

dinamakan dengan bonding mechanism, yaitu proses untuk menyamakan

kepentingan manajemen melalui program mengikat manajemen dalam

modal perusahaan.

Dalam suatu perusahaan, konflik kepentingan antara prinsipal

dengan agen salah satunya dapat timbul karena adanya kelebihan aliran

kas. Kelebihan arus kas cenderung diinvestasikan dalam hal-hal yang tidak

ada kaitannya dengan kegiatan utama perusahaan. Ini menyebabkan

perbedaan kepentingan karena pemegang saham lebih menyukai investasi

yang berisiko tinggi yang juga menghasilkan return tinggi, sementara

manajemen lebih memilih investasi dengan risiko yang lebih rendah.

Menurut Brigham dalam Widya (2013), masalah keagenan bisa

terjadi pertama antara pemilik (shareholders) dengan manajer, kedua

antara manajer dengan debtholders dan yang ketiga manajer dengan

manajer tidak bertindak sebagai agen yang bertanggung jawab kepada

pemegang saham atau pemilik perusahaan.

Menurut Husnan dan Pudjiastuti dalam Widya (2013) masalah

keagenan (agency problems) muncul dalam dua bentuk, yaitu antara

pemilik perusahaan (principals) dengan pihak manajemen (agent), antara

pemegang saham dengan pemegang obligasi. Antara pemilik perusahaan

dan manajemen muncul masalah keagenan ketika pihak manajemen dalam

pengambilan keputusan keuangan lebih memaksimumkan kepentingan

sendiri bukan untuk kepentingan pemegang saham. Sedangkan antara

pemegang saham dengan pemegang obligasi muncul masalah keagenan

ketika pengambilan keputusan keuangan diambil untuk kepentingan

pemegang saham, namun mengorbankan kepentingan pemegang obligasi.

Contohnya adalah kepentingan untuk menambah hutang yang sangat besar

yang akan berdampak menurunnya harga obligasi, karena obligasi yang

diterbitkan oleh perusahaan akan dinilai sangat berisiko. Dengan demikian

keputusan tersebut akan menguntungkan pemegang saham atas

pengorbanan para kreditur.

2.2.1.4 Dividend Payout Ratio

Stace et al. (2005) dalam Suharli (2007) mengartikan dividen

sebagai pembagian laba kepada para pemegang saham perusahaan

sebanding dengan jumlah saham yang dipegang oleh masing-masing

pemilik. Dividen dibagikan kepada para pemegang saham sebagai earning

atau persentase dari laba atau pendapatan yang akan dibayarkan oleh

perusahaan kepada para pemegang saham sebagai dividen tunai disebut

dividend payout ratio. Sehingga dapat disimpulkan bahwa semakin tinggi

DPR suatu perusahaan maka semakin tinggi pula jumlah laba yang akan

dibayarkan sebagai dividen kepada pemegang saham.

Dividend Payout Ratio merupakan perbandingan antara dividend

per share dengan earning per share. Menurut Jogiyanto (1998) dalam

Yunita (2006) menyatakan bahwa dividend payout ratio diukur sebagai

dividen yang dibayarkan dibagi dengan laba yang tersedia untuk

pemegang saham umum.

Dividen yang terlalu besar bukan tidak diinginkan oleh investor

tetapi menjaga agar tidak terjadi kesulitan likuiditas keuangan pada

perusahaan di masa mendatang. Apabila dividen yang dibagikan lebih

kecil dari harapan investor maka akan mengakibatkan terjadinya pelepasan

saham perusahaan yang akan mengakibatkan penurunan harga saham dari

perusahaan tersebut (Yunita, 2006).

Merajuk pada Signaling Theory, kenaikan Dividend Payout Ratio

(DPR) merupakan suatu sinyal bagi investor bahwa manajemen

perusahaan meramalkan suatu penghasilan yang lebih baik. Sebaliknya

penurunan Dividend Payout Ratio diyakini oleh investor sebagai sinyal

prospek perusahaan menurun atau perusahaan mungkin akan mengalami

berupaya untuk mempertahankan Dividend Payout Ratio meskipun terjadi

penurunan jumlah laba yang diperolehnya.

Menurut Brigham (2006), Dividend Payout Ratio dapat dicari

dengan menggunakan rumus :

Dividend Payout Ratio (DPR) =

Share EarningPer

rShare DividendPe

2.2.2 Likuiditas

Likuiditas adalah kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek. Pengertian lain likuiditas, adalah kemampuan

seseorang atau perusahaan untuk memenuhi kewajiban atau hutang yang

harus segera dibayar dengan harta lancarnya. Likuiditas diukur dengan

rasio aktiva lancar dibagi kewajiban lancar. Perusahaan yang sehat paling

tidak memiliki rasio lancar sebesar 100%.

Rasio likuiditas adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang

segera harus dipenuhi. Rasio likuiditas bertujuan menaksir kemampuan

keuangan perusahaan dalam memenuhi kewajiban jangka pendek dan

komitmen pembayaran keuangannya. Semakin tinggi angka rasio

likuiditas, akan semakin baik bagi investor. Dua rasio likuiditas yang

a. Rasio Lancar (Current Ratio)

Rasio lancar adalah rasio yang paling sering membandingkan antara

aktiva lancar yang dimiliki perusahaan dengan hutang jangka pendek.

Aktiva lancar di sini meliputi kas, piutang dagang, efek, persediaan,

dan aktiva lancar lainnya. Sedangkan hutang jangka pendek meliputi

hutang dagang, hutang wesel, hutang bank, hutang gaji, dan hutang

lainnya yang harus dibayar. Current Ratio dapat dihitung dengan

rumus sebagai berikut (Darsono & Ashari, 2005:52) :

CR =

Apabila suatu perusahaan mengalami kesulitan keuangan, pembayaran

utang usahanya akan menjadi lambat, pinjamannya ke bank akan lebih

banyak, dan sebagainya. Jika kewajiban lancar ini tumbuh lebih cepat

daripada aktiva lancar, rasio lancar akan merosot. Karena rasio lancar

merupakan satu-satunya indikator terbaik yang menunjukkan sejauh

mana kewajiban lancar dapat dipenuhi dengan aktiva lancar, maka

rasio ini paling lazim digunakan sebagai ukuran dari solvensi jangka

pendek (Weston dan Brigham, 2006)

b. Rasio Cepat (Quick Ratio)

Rasio cepat merupakan rasio antara aktiva lancar sesudah dikurangi

persediaan dengan hutang lancar. Rasio ini menunjukkan besarnya alat

likuid yang paling cepat yang bisa dipergunakan untuk melunasi

hutang lancar (Darsono & Ashari, 2005:52).

Dalam penelitian ini jenis rasio likuiditas yang digunakan adalah

Current Ratio (CR). CR ini paling umum digunakan untuk menganalisis

posisi keuangan jangka pendek (tingkat likuiditas) suatu perusahaan. CR

paling lazim digunakan, karena menunjukkan tingkat keamanan kreditor

jangka pendek (Munawir, 2010:72).

2.2.3 Leverage

Leverage adalah rasio yang mengukur sampai seberapa jauh aktiva

perusahaan dibiayai dengan utang atau dibiayai oleh pihak luar (Sutrisno,

2001 : 247-256). Dalam dunia bisnis sekarang hampir tidak ada lagi

perusahaan yang semata-mata dibiayai dari modal sendiri, tetapi

merupakan sesuatu yang otomatis didukung dari modal hutang. Menurut

Weston dan Brigham (2006) “ leverage keuangan menyiratkan tiga hal

penting, (1) Dengan menaikkan dana melalui utang , pemilik dapat

mempertahankan pengendalian atas perusahaan dengan investasi yang

terbatas, (2) Kreditor mensyaratkan adanya ekuitas, atau dana yang

disediakan oleh pemilik sebagai marjin pengaman, jika pemilik dana hanya

menyediakan sebagian kecil dari pembiayaan total, risiko perusahaan

dipikul terutama oleh kreditornya. (3) Jika perusahaan memperoleh tingkat

laba yang lebih tinggi atas dana pinjamannya daripada tingkat bunga yang

dibayarkan atas dana tersebut, maka pengembalian atas modal pemilik

diperbesar.

Rasio leverage adalah rasio yang digunakan untuk mengukur

a. Debt Ratio (DR)

Debt Ratio adalah rasio yang digunakan untuk mengukur seberapa

besar aktiva perusahaan yang dibiayai oleh kreditur (Darsono &

Ashari, 2005:54).

DR =

b. Debt to Equity Ratio (DER)

DER merupakan rasio yang digunakan untuk mengukur seberapa

besar perusahaan dibelanjai oleh pihak kreditur (Darsono & Ashari,

2005:54-55).

DER =

c. Time Interest Earned Ratio (TIER)

Yaitu rasio antara laba sebelum bunga dan pajak dengan beban bunga.

Rasio ini mengukur kemampuan perusahaan memenuhi beban

tetapnya berupa bunga dengan laba yang diperolehnya atau mengukur

berapa kali besarnya laba bisa menutup beban bunganya (Darsono &

Ashari, 2005:55).

TIER =

Dalam penelitian ini jenis rasio leverage yang digunakan adalah

Debt to Equity Ratio (DER). DER ini dapat digunakan oleh investor untuk

mengukur leverage keuangan perusahaan, yang merupakan hubungan

antara hutang perusahaan dengan modal sendiri. DER mencerminkan

ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk

membayar hutang (Munawir, 2010:75).

2.2.4 Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan

laba pada periode tertentu. Laba sering kali menjadi salah satu ukuran

kinerja perusahaan. Dimana ketika perusahaan memiliki laba yang tinggi

berarti kinerjanya baik dan sebaliknya. Laba perusahaan selain merupakan

indikator kemampuan perusahaan memenuhi kewajiban bagi para

penyandang dananya juga merupakan elemen dalam penciptaan nilai

perusahaan yang menunjukkan prospek perusahaan di masa yang akan

datang. Laba juga sering dibandingkan dengan kondisi keuangan lainnya,

seperti penjualan, aktiva, dan ekuitas.

Pengertian profitabilitas seperti yang dikemukakan oleh Mamduh

M. Hanafi dan Abdul Halim (2003:75) dalam (Novita, 2013) sebagai

berikut : “ Profitabilitas adalah rasio yang melihat kemampuan perusahaan

dalam menghasilkan laba (profitabilitas)”.

Sartono (2001:119) dalam (Novita, 2013) berpendapat bahwa

profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Dengan demikian bagi investor jangka panjang akan sangat

2.2.4.1 Analisis Rasio Pr ofitabilitas

Menurut Kasmir (2008:196) “ rasio profitabilitas merupakan rasio

untuk menilai kemampuan perusahaan dalam mencari keuntungan”.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan

perbandingan komponen yang ada pada laporan keuangan. Hasil

pengukuran tersebut dapat dijadikan alat evaluasi manajemen .

Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun

bagi pihak luar perusahaan, yaitu :

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan

dalam satu periode tertentu.

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang.

3) Untuk menilai perkembangan laba dari waktu ke waktu.

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal

sendiri.

5) Untuk mengukur produktivitas seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri.

6) Untuk mengukur produktivitas dari seluruh dana perusahaan yang

digunakan baik modal sendiri.

7) Dan tujuan lainnya (Kasmir, 2008:197).

Sementara itu, manfaat yang diperoleh adalah untuk Mengetahui

1) Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang.

2) Mengetahui perkembangan laba dari waktu ke waktu.

3) Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

4) Mengetahui produktivitas dari seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri.

2.2.4.2 Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur

efektifitas perusahaan dalam mendapatkan keuntungan.

a. Net Profit Margin (NPM)

Net Profit Margin merupakan kemampuan perusahaan untuk

menghasilkan keuntungan dibandingkan dengan penjualan yang

dicapai (Darsono & Ashari, 2005:56).

NPM=

b. Gross Profit Margin (GPM)

Gross Profit Margin adalah rasio yang mengukur tingkat laba kotor

dibanding dengan volume penjualan (Darsono & Ashari, 2005:56).

c. Return On Asset (ROA)

Return On Asset juga disebut sebagai rentabilitas ekonomis,

merupakan ukuran kemampuan perusahaan dalam menghasilkan laba

dengan semua aktiva yang dimiliki (Darsono & Ashari, 2005:57).

ROA=

d. Return On Equity (ROE)

Return On Equity merupakan kemampuan perusahaan untuk

menghasilkan keuntungan dengan modal sendiri yang dimiliki

(Darsono & Ashari, 2005:57).

ROE=

e. Return On Investment (ROI)

Return On Equity merupakan kemampuan perusahaan untuk

menghasilkan keuntungan yang akan digunakan untuk menutup

investasi yang dikeluarkan. Laba yang digunakan untuk mengukur

rasio ini adalah laba bersih setelah pajak atau EAT (Darsono & Ashari,

2005:58).

ROI=

Dalam penelitian ini jenis rasio prifitabilitas yang digunakan adalah

Return On Invesment (ROI). Semakin besar nilai Return On Invesment

maka akan semakin baik, karena dengan demikian berarti perusahaan

dapat menghasilkan laba yang tinggi dengan menggunakan total asset yang

teknik analisa yang lazim digunakan oleh pimpinan perusahaan untuk

mengukur efektivitas dari keseluruhan operasi perusahaan

2.2.5 Growth Potential

Growth Potential adalah potensi pertumbuhan perusahaan yang

diukur dengan rasio selisih total assets pada tahun t dengan total assets

pada tahun t-1 terhadap total assets pada t-1. Semakin cepat tingkat

pertumbuhan perusahaan, semakin besar kebutuhan akan dana untuk

membiayai perluasan. Semakin besar kebutuhan dana dimasa mendatang,

semakin mungkin perusahaan menahan pendapatan, bukan

membayarkannya sebagai dividen. Karena itu potensi pertumbuhan

menjadi faktor penting dalam kebijakan dividen. Indikator untuk faktor ini

adalah tingkat pertumbuhan campuran yang diatur tiap tahun dalam total

assets.

Pada saat seperti sekarang ini banyak perusahaan yang mengalami

kesulitan membayar dividen secara berkala dan stabil. Hanya industri

tertentu yang dapat membayar dividennya secara konsisten, walaupun

dividen yang dibayarkan kepada pemegang saham mengalami perubahan

setiap tahunnya (fluktuasi), padahal pihak investor lebih senang

memperoleh kembalian investasi berupa dividen yang stabil.

2.2.6 Pengaruh Antar Variabel

Ada berbagai macam faktor yang mempengaruhi perusahaan dalam

menetapkan rasio pembayaran dividen menurut berbagai pakar. Adapun

terhadap rasio pembayaran dividen yang antara lain adalah sebagai

berikut:

2.2.6.1 Pengaruh Cur rent Ratio Terhadap Kebijakan Dividen

Kemampuan likuiditas keuangan antar perusahaan cenderung

berbeda antara satu industri dan industri lainnya. Kriteria perusahaan yang

mempunyai posisi keuangan kuat adalah mampu memenuhi kewajiban

keuangan kepada pihak luar secara tepat waktu, mampu menjaga kondisi

modal kerja yang cukup, mampu membayar bunga dan kewajiban dividen

yang harus dibayarkan, dan menjaga posisi kredit utang yang aman.

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak

keputusan dividen karena dividen menunjukkan arus kas keluar, semakin

besar posisi kas dan keseluruhan likuiditas perusahaan maka semakin

besar kemampuan perusahaan untuk membayar dividen (Ambarwati,

2010:74). Likuiditas perusahaan menunjukkan kemampuan perusahaan

mendanai operasional dan melunasi kewajiban jangka pendeknya. Oleh

karena itu perusahaan yang memiliki likuiditas baik maka kemungkinan

pembayaran dividen lebih baik pula. Semakin besar current ratio

menunjukkan semakin tinggi kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya. Maka tingginya current ratio, menunjukkan

keyakinan investor terhadap kemampuan perusahaan membayar dividen

2.2.6.2. Pengaruh Debt to Equity Ratio (DER) Terhadap Kebijakan Dividen

Debt to Equity Ratio merupakan rasio terhadap modal. Rasio ini

mengukur seberapa jauh perusahaan dibiayai oleh hutang, dimana semakin

tinggi nilai rasio ini menggambarkan gejala yang kurang baik bagi

perusahaan. Peningkatan hutang pada gilirannya akan mempengaruhi

besar kecilnya laba bersih yang tersedia bagi para pemegang saham

termasuk dividen yang diterima karena kewajiban untuk membayar hutang

lebih diutamakan daripada pembagian dividen. Marlina (2009:1)

Debt to Equity Ratio, mencerminkan kemampuan perusahaan

untuk memenuhi semua kewajibannya yang ditunjukkan oleh berapa

bagian modal sendiri yang digunakan untuk membayar hutang. Dalam hal

ini dapat dilihat jika perusahaan mempunyai Debt to Equity Ratio yang

kecil berarti perusahaan mempunyai kemampuan yang tinggi untuk

melunasi semua kewajibannya, dan sebaliknya jika perusahaan

mempunyai Debt to Equity Ratio yang tinggi dibandingkan ketersediaan

modal sendiri yang dimiliki berarti perusahaan yang bersangkutan

mempunyai kemampuan yang rendah untuk memenuhi kewajibannya.

Jumlah leverage yang digunakan perusahaan akan berakibat pada besarnya

laba bersih yang diperoleh pada periode tertentu, sehingga hal ini akan

mempengaruhi kebijakan dividen perusahaan dan harga saham (Nuringsih,

Apabila perusahaan menentukan bahwa pelunasan hutangnya akan

diambilkan dari laba ditahan, berarti perusahaan harus menahan sebagian

besar dari pendapatannya untuk keperluan tersebut, yang ini berarti hanya

sebagian kecil saja pendapatan yang dapat dibayarkan sebagai dividen

(Riyanto:2001:267). Peningkatan hutang ini akan mempengaruhi tingkat

pendapatan bersih yang tersedia bagi pemegang saham, artinya semakin

tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan

perusahaan membayar dividen atau berpengaruh negatif terhadap Dividend

Payout Ratio.

2.2.6.3. Pengaruh Return On Investment (ROI) Terhadap Kebijakan Dividen

Return On Investment (ROI) merupakan rasio profitabilitas yang

digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan

keuntungan dengan memanfaatkan aktiva yang dimilikinya. Ang (1997)

dalam Anita (2012) menyatakan bahwa ROI diukur dari laba bersih setelah

pajak (earnnig after tax) terhadap total assetnya yang mencerminkan

kemampuan perusahaan dalam penggunaan investasi yang digunakan

untuk operasi perusahaan dalam rangka menghasilkan profitabilitas

perusahaan. Parthington (1989) dalam Widodo (2002) menyatakan bahwa

profitabilitas merupakan faktor terpenting yang dipertimbangkan oleh

manajemen dalam Dividend Payout Ratio. Semakin besar ROI

menunjukkan kinerja perusahaan yang semakin baik, karena tingkat

kembalian investasi (return) semakin besar. Sehingga meningkatnya ROI

dalam memperoleh laba merupakan indikator utama dalam kemampuan

perusahaan untuk membayar dividen, sehingga profitabilitas sebagai

faktor penentu terpenting terhadap dividen. Dari teori dan uraian diatas

dapat disimpulkan bahwa Return On Investment berpengaruh positif

terhadap Dividend Payout Ratio. Hal ini didukung oleh jurnal Swastari

(2012) dan Dwi (2002) yang menyatakan bahwa Return On Investment

berpengaruh positif terhadap Dividend Payout Ratio.

2.2.6.4. Pengaruh Growth Potential Terhadap Kebijakan Dividen

Growth potential adalah potensi pertumbuhan perusahaan yang

diukur dengan rasio selisih total assets pada tahun t dengan total assets

pada tahun t-1 terhadap total assets pada t-1. Semakin cepat tingkat

pertumbuhan perusahaan, semakin besar kebutuhan akan dana untuk

membiayai perluasan. Semakin besar kebutuhan dana dimasa mendatang,

semakin mungkin perusahaan menahan pendapatan, bukan

membayarkannya sebagai dividen. Karena itu potensi pertumbuhan asset

menjadi faktor penting dalam kebijakan dividen. Indikator untuk faktor ini

adalah tingkat pertumbuhan campuran yang diatur tiap taun dalam total

assets.

Semakin tinggi tingkat pertumbuhan suatu perusahaan, akan

semakin besar tingkat kebutuhan dana untuk membiayai ekspansi.

Semakin besar kebutuhan dana dimasa yang akan datang, akan semakin

memungkinkan perusahaan menahan keuntungan dan tidak

perushaan menjadi faktor yang penting yang menentukan kebijakan

dividen dan berpengaruh negatif terhadap dividend payout ratio. Hal ini

didukung oleh jurnal dari Attina (2012) yang menyatakan bahwa Growth

Potential mempunyai pengaruh negatif terhadap Dividend Payout Ratio.

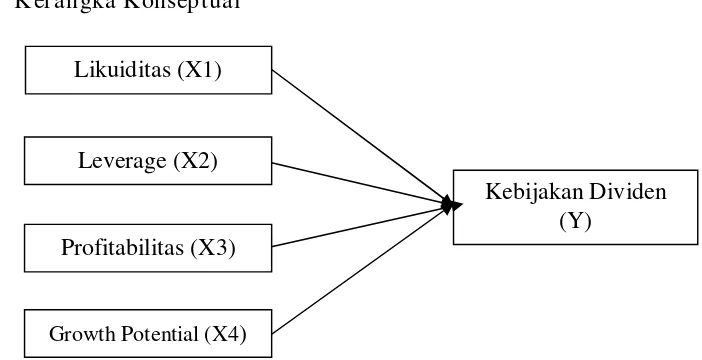

2.3 Kerangka Konseptual

Gambar 2.1. Kerangka Konseptual

2.4 Hipotesis

Berdasarkan rumusan masalah, landasan teori, dan penelitian

sebelumnya, dapat diajukan hipotesa sebagai berikut :

1. Likuiditas berpengaruh positif terhadap Kebijakan Dividen perusahaan

Consumer Goods Industry di Bursa Efek Indonesia.

2. Leverage berpengaruh negatif terhadap Kebijakan Dividen perusahaan

Consumer Goods Industry di Bursa Efek Indonesia.

3. Profitabilitas berpengaruh positif terhadap Kebijakan Dividen perusahaan

Consumer Goods Industry di Bursa Efek Indonesia. Likuiditas (X1)

Kebijakan Dividen (Y)

Leverage (X2)

Profitabilitas (X3)

4. Growth Potential berpengaruh negatif terhadap Kebijakan Dividen

3.1. Definisi Operasional dan Pengukuran Variabel

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan,

maka variabel yang akan dianalisis dapat dikelompokkan sebagai berikut :

a. Variabel Dependen (Y)

Dividen (Y) adalah bagian laba perusahaan yang diberikan kepada

pemegang saham. Kebijakan dividen diukur dengan indikator Dividend

Payout Ratio (DPR). Dividend Payout Ratio merupakan persentase laba

yang dibagikan kepada pemegang saham umum dari laba yang dihasilkan

oleh perusahaan. Menurut Brigham (2006), dividend payout ratio dapat

dicari dengan menggunakan rumus sebagai berikut :

Dividend Payout Ratio =

Share EarningPer

rShare DividendPe

b. Variabel Independen (X)

1. Likuiditas (X1)

Dalam rasio ini indikator yang digunakan adalah Current Ratio, yaitu

untuk menunjukkan tingkat keamanan kredit jangka pendek atau

kemampuan perusahaan untuk membayar hutang (Kasmir, 2010:134).

Dengan memperbandingkan antara total aktiva lancar dengan total

digunakan adalah skala rasio, karena data yang ada menunjukkan angka

yang sebenarnya.

CR =

2. Leverage (X2)

Rasio ini dengan menggunakan indikator Debt to Equity Ratio

memperlihatkan perbandingan utang dan ekuitas dalam pendanaan

perusahaan dan menunjukkan kemampuan modal sendiri perusahaan

tersebut untuk memenuhi seluruh kewajibannya (Kasmir, 2010:158).

DER =

3. Profitabilitas (X3)

Indikator yang digunakan dalam rasio ini adalah Return On

Investment, yaitu merupakan kemampuan perusahaan untuk

menghasilkan keuntungan yang akan digunakan untuk menutup

investasi yang dikeluarkan. Laba yang digunakan untuk mengukur

rasio ini adalah laba bersih setelah pajak atau EAT (Darsono & Ashari,

2005:58).

ROI=

4. Growth Potential (X4)

Indikator untuk faktor ini adalah tingkat pertumbuhan campuran yang

diatur tiap tahun dalam total assets. Semakin cepat tingkat pertumbuhan

perusahaan menahan pendapatan, bukan membayarkannya sebagai

dividen. Rumusnya adalah dengan menggunakan skala rasio :

GP = TAt – TAt-1 TAt-1

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah gabungan dari seluruh elemen yang berbentuk

peristiwa, hal atau orang yang memiliki karakteristik yang serupa yang

menjadi pusat perhatian seorang peneliti karena itu dipandang sebagai

semesta penelitian (Ferdinand, 2008). Dalam penelitian ini yang dijadikan

obyek adalah perusahaan consumer goods industry yang terdaftar di Bursa

Efek Indonesia sejumlah 35 perusahaan. Dari obyek tersebut peneliti

mengambil target populasi perusahaan consumer goods industry yang

membagikan dividen pada tahun 2009-2012 sebanyak 12 perusahaan.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang terdiri dari

elemen-elemen yang diharapkan memiliki karakteristik yang sama dengan

populasi (Sekaran, 2003). Teknik yang digunakan untuk menentukan

sampel dalam penelitian ini adalah dengan cara non-probability sampling

yaitu sampling jenuh. Menurut Sugiyono (2009), sampling jenuh adalah

teknik penentuan sampel bila semua anggota populasi digunakan sebagai

sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang

yang sangat kecil. Maka peneliti mengambil sampel sesuai jumlah target

populasi sebanyak 12 perusahaan.

3.3.Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang dipergunakan dalam penelitian ini adalah data

sekunder. Data sekunder (M. Iqbal Hasan, 2002:82) adalah data yang

diperoleh atau dikumpulkan oleh orang yang melakukan penelitian dari

sumber-sumber yang telah ada (seperti www.idx.co.id atau data

pendukung lainnya). Data ini juga termasuk data deret berkala (time

series), yang dikumpulkan selama kurun waktu tertentu. Data yang

dipergunakan ini bersifat kuantitatif, yaitu berupa angka-angka dalam

laporan keuangan dari perusahaan consumer goods industry di Bursa Efek

Indonesia (Gujarati, 2006:3-4).

3.3.2. Sumber Data

Keseluruhan data yang diperlukan dalam penelitian ini diperoleh

dari www.idx.co.id, baik berupa neraca maupun laporan laba rugi

perusahaan consumer goods industry periode 2009 sampai tahun 2012

yang terdaftar di Bursa Efek Indonesia.

3.3.3. Pengumpulan Data

Teknik pengumpulan data yang dipergunakan dalam penelitian ini

adalah teknik dokumentasi. Teknik pengumpulan data secara dokumentasi

adalah pengambilan data yang diperoleh melalui dokumen-dokumen

data-data yang sudah dipublikasikan oleh pemerintah, industri, atau

sumber-sumber individual. Data ini diambil atau digunakan sebagian dari data

yang telah dicatat dan dilaporkan.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Salah satu bentuk analisis kuantitatif adalah regresi linier berganda.

Untuk mengetahui pengaruh likuiditas, leverage, profitabilitas, dan growth

potential terhadap Kebijakan dividen yaitu dengan menggunakan teknik

analisis kuantitatif, yaitu suatu analisis di mana data-data yang berbentuk

angka-angka dianalisis dengan cara membandingkan, melakukan

perhitungan dan mengaplikasikan ke dalam rumus-rumus.

Penggunaan teknik analisis regresi linier berganda ini dikarenakan

dalam analisis pemilihan regresi linier berganda dapat menerangkan

ketergantungan satu variabel terikat (Y) yaitu Dividend Payout Ratio

(DPR), dengan satu atau lebih variabel bebas (X) yang meliputi empat

variabel bebas yaitu rasio likuiditas, leverage, profitabilitas, dan growth

potential. Menurut Gujarati (2003) dan Ghozali (2005), analisis regresi

linier berganda adalah teknik statistik melalui koefisien parameter untuk

mengetahui ketergantungan variabel dependen (terikat) dengan satu atau

lebih variabel independen (variabel penjelas/bebas). Maka kaitan antara

variabel penelitian dapat digunakan model sebagai berikut (Algifari,