YANG GO PUBLIC DI BURSA EFEK

INDONESIA

S K R I P S I

Diajukan Untuk memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Manajemen

Oleh :

MAHENDRA HARMA PUTRA 0712010075 / FE / EM

FAKULTAS EKONOMI

YANG GO PUBLIC DI BURSA EFEK

INDONESIA

S K R I P S I

Oleh :

MAHENDRA HARMA PUTRA 0712010075 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

ANALISIS PENGARUH UKURAN PERUSAHAAN, PERTUMBUHAN

ASSET DAN PROFITABILITAS TERHADAP LEVERAGE

PADA PERUSAHAAN FOOD AND BEVERAGES

YANG GO PUBLIC DI BURSA EFEK

INDONESIA

Yang Diajukan :

MAHENDRA HARMA PUTRA 0712010075 / FE / EM

Telah dipertahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi J ur usan Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada tanggal 16 J anuar i 2014

Tim Penguji :

Pembimbing Ketua

Dr. Dhani Ichsanuddin Nur, SE, MM Dr. Dhani Ichsanuddin Nur, SE, MM Sekr etaris

Sugeng Pur wanto, SE, MM Anggota

Dr s. Ec. Bowo Santoso, MM

Mengetahui Dekan Fakultas Ekonomi

STRUKTUR MODAL PERUSAHAAN FOOD AND BEVERAGES

DI BURSA EFEK INDONESIA (BEI)

Yang Diajukan :

VONDRA EKA PRANATA 0712315067 / FE / EM

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 16 Januari 2014

Tim Penguji :

Pembimbing Ketua

Dr. Muhadjir Anwar, MM Dra. Ec. Suhartuti, MM

Sekretaris

Dr. Muhadjir Anwar, MM

Anggota

Dra. Ec. Malicha

Mengetahui Dekan Fakultas Ekonomi

ANALISIS PENGARUH UKURAN PERUSAHAAN, PERTUMBUHAN

ASSET DAN PROFITABILITAS TERHADAP LEVERAGE

PADA PERUSAHAAN FOOD AND BEVERAGES

YANG GO PUBLIC DI BURSA EFEK

INDONESIA

Yang Diajukan :

MAHENDRA HARMA PUTRA 0712010075 / FE / EM

Telah Diseminarkan Dan Disetujui Untuk Menyusun Skripsi Oleh :

Pembimbing

Dr. Dhani Ichsanuddin Nur, MM Tanggal………

Mengetahui

Ketua Program Studi Manajemen

ANALISIS PENGARUH UKURAN PERUSAHAAN, PERTUMBUHAN

ASSET DAN PROFITABILITAS TERHADAP LEVERAGE

PADA PERUSAHAAN FOOD AND BEVERAGES

YANG GO PUBLIC DI BURSA EFEK

INDONESIA

Yang Diajukan :

MAHENDRA HARMA PUTRA 0712010075 / FE / EM

Telah Disetujui Untuk Mengikuti Ujian Lesan Oleh :

Pembimbing

Dr. Dhani Ichsanuddin Nur, MM Tanggal………

Mengetahui

Pembantu Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Assalamu’alaikum Wr.Wb.

Dengan mengucap syukur kepada Allah SWT, yang telah melimpahkan berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Ukuran Perusahaan, Pertumbuhan Asset Dan Pr ofitabilitas Ter hadap Leverage Pada Perusahaan Food And Beverages Yang Go Public Di Bur sa Efek Indonesia” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi satu syarat penyelesaian Program Studi Pendidikan Strata Satu, Fakultas Ekonomi, Jurusan Manajemen, Universitas Pembangunan Nasional “Veteran” Surabaya.

Dalam penyusunan skripsi, penulis menyadari bahwa skripsi ini tidak akan selesai dengan baik tanpa adanya bantuan dari berbagai pihak. Untuk itu penulis menghaturkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor UPN “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi UPN “Veteran” Jawa Timur, dan selaku Dosen Pembimbing yang telah mengorbankan waktu, tenaga dan pikirannya dalam membimbing penulisan ini.

menghargai jasa Bapak dan Ibu. Namun teriring do’a semoga apa yang sudah diberikan kepada kami akan terbalaskan dengan berkah dari sang Illahi. 5. Yang terhormat Bapak dan Ibu, sembah sujud serta ucapan terima kasih atas

semua do’a, restu, dukungan, nasehat yang diberikan kepada penulis.

Semoga Allah SWT melimpahkan berkat dan karunia-Nya kepada semua pihak yang telah membantu penulis sehingga dapat menyelesaikan skripsi ini. penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk itu saran dan kritik yang bersifat membangun sangat penulis harapkan. Akhir kata penulis berharap, semoga skripsi ini dapat bermanfaat bagi semua pihak

Wassalamu’alaikum Wr. Wb.

Surabaya, Januari 2014

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 12

2.2.1. Pengertian Manajemen Keuangan ... 12

2.2.1.1. Tujuan Manajemen Keuangan ... 14

2.2.1.2. Fungsi Manajemen Keuangan ... 15

2.2.2. Leverage ... 16

2.2.7. Pengaruh Ukuran Perusahaan terhadap Leverage . 25

2.2.8. Pengaruh Pertumbuhan Asset terhadap Leverage 26

2.3. Kerangka Konseptual ... 27

2.4. Hipotesis Penelitian ... 28

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 29

3.2. Populasi dan Penentuan Sampel ... 30

3.3. Teknik Pengumpulan Data ... 32

3.3.1. Jenis Data ... 32

3.3.2. Sumber Data ... 32

3.3.3. Teknik Pengumpulan data ... 32

3.4. Teknik Analisis dan Uji Hipotesis ... 33

3.4.1. Uji Normalitas ... 33

3.4.2. Teknik Analisis ... 33

3.4.3. Uji Asumsi Klasik ... 34

3.4.3.1. Autokorelasi ... 35

3.4.3.2. Multikolinieritas ... 35

3.4.3.3. Heteroskedastisitas ... 36

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 40

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia ... 42

4.2. Deskripsi Hasil Pengujian Hipotesis ... 43

4.2.1. Uji Normalitas ... 43

4.2.2. Uji Asumsi Klasik... 44

4.2.2.1. Uji Autokorelasi ... 44

4.2.2.2. Uji Multikolinearitas ... 45

4.2.2.3. Uji Heterokedastisitas ... 46

4.3. Hasil Pengujian Regresi Linier Berganda ... 47

4.3.1. Hasil Pengujian Uji F dan uji t ... 49

4.4. Pembahasan.. ... 50

4.4.1. Pengaruh Profitabilitas terhadap Leverage 50 4.4.2. Pengaruh Ukuran Perusahaan terhadap Leverage ... 51

4.4.3. Pengaruh Pertumbuhan Asset terhadap Leverage ... 52

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 53

5.2. Saran ... 53

INDONESIA

Oleh :

Mahendra Harma Putra

Abstraksi

Perusahaan food and beverages merupakan kelompok perusahaan yang cukup besar dan berkembang pesat di Indonesia. Perusahaan ini membutuhkan modal yang sangat besar dan kuat untuk mendukung finansial perusahaan, agar dapat bersaing dalam memberikan fasilitas yang terbaik. Tetapi beberapa tahun terakhir perusahaan food and beverages mengalami kenaikan hutang. Kecenderungan naik hutang perusahaan food beverage tersebut menandakan juga masalah leverage perusahaan food and beverage juga tinggi. Kenaikan leverage dalam penelitian ini diindikasikan oleh profitabilitas, ukuran perusahaan dan pertumbuhan asset. Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, pertumbuhan asset dan profitabilitas terhadap leverage pada perusahaan food and beverages yang go public di Bursa Efek Indonesia.

Pengambilan sampel dengan menggunakan metode purposive sampling yaitu teknik penarikan sampel non probabilitas yang menyeleksi responden – responden berdasarkan criteria atau sifat khusus yang dimiliki oleh sampel sebagai bagian dari populasi. Kriteria tersebut antara lain:, Perusahaan Food and Beverages di PT. Bursa Efek Indonesia pada periode tahun 2007 – 2010 yang mengalami kenaikan leverage, dan jumlah perusahaan food and beverages yang diambil sebagai sampel sebanyak 15 perusahaan. Teknik analisis yang digunakan adalah regresi linier berganda dengan uji statistik uji F dan uji t.

Dari hasil perhitungan diperoleh bahwa ukuran perusahaan tidak mampu memberikan kontribusi yang signifikan terhadap kenaikan leverage pada Perusahaan Food and Beverages yang go public di BEI, Pertumbuhan asset mampu memberikan kontribusi yang signifikan dan positif terhadap kenaikan leverage pada Perusahaan Food and Beverages yang go public di BEI, dan Profitabilitas mampu memberikan kontribusi yang signifikan dan positif terhadap kenaikan leverage pada Perusahaan Food and Beverages yang go public di BEI.

1.1. Latar Balakang

Di dalam usaha untuk mengelola dan menjalankan kegiatan perusahaan, manajer memerlukan dana untuk kegiatan ekspansi bisnisnya. Salah satu alternatif bagi perusahaan dalam memenuhi dana tersebut adalah dengan hutang. Hutang merupakan mekanisme yang bisa digunakan untuk mengurangi atau mengontrol konflik keagenan (internal control). Hal ini bisa mengurangi keinginan manajer untuk menggunakan free cash flow guna membiayai kegiatan-kegiatan yang tidak optimal dan juga penggunaan hutang meningkatkan risiko. Menurut Jensen (1986 dalam harjito dan Nurfauziah, 2006) mengusulkan bahwa kebijakan hutang digunakan sebagai alat untuk mendisiplinkan manajer karena manajer harus bekerja lebih keras untuk membayar kembali hutang dan bunganya. Selain hutang, agency cost dapat dikurangi dengan meningkatkan kepemilikan saham oleh manajemen (external control), meningkatkan dividen pay out ratio atau rasio dividen tehadap laba bersih

datang sebagai akibat dari transaksi-transaksi yang sudah lalu (Baridwan, 2004). Perusahaan yang sedang berkembang memerlukan modal yang dapat diperoleh dan hutang maupun ekuitas. Besar kecilnya rasio hutang dapat dilihat pada rasio Debt Equity Ratio (DER). Hutang mempunyai dua keuntungan yaitu (a) bunga yang dibayarkan dapat dipotong dengan tujuan pajak, sehingga menurunkan biaya efektif dan hutang, (b) pemegang hutang (debtholder) mendapatkan pengembalian tetap (Masdupi, 2005)

Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan utang. Utang yang digunakan untuk membiayai aktiva berasal dari kreditor, bukan dari pemegang saham ataupun investor (Sudarmadji dan Sularto, 2007). Dalam bahasa lebih mendasar, leverage adalah sejauh mana kita menggunakan utang sebagai sumber dana dibandingkan dengan menggunakan dana milik sendiri atau modal sendiri. Hal ini dapat diukur dengan membandingkan antara jumlah utang dan jumlah modal sendiri. Leverage dapat digunakan untuk meningkatkan tingkat keuntungan yang diharapkan. Tingkat leverage merupakan kemampuan perusahaan untuk menunjukkan perubahan yang menonjol akibat dari perubahan lain yang kecil. Perusahaan menggunakan operating dan financial leverage dengan tujuan agar keuntungan yang diperoleh lebih besar dari pada biaya aktiva dan sumber dananya, dengan demikian akan meningkatkan keuntungan pemegang saham. Sebaliknya leverage juga meningkatkan variabilitas keuntungan, karena jika perusahaan ternyata mendapatkan keuntungan yang lebih rendah dari biaya tetapnya maka penggunaan leverage akan menurunkan keuntungan pemegang saham.

Ukuran perusahaan merupakan salah satu hal yang dipertimbangkan perusahaan dalam menentukan kebijakan hutangnya. Perusahaan besar memiliki keuntungan lebih dikenal oleh publik dibandingkan dengan perusahaan kecil.

hasil operasional yang dihasilkan oleh perusahaan. Peningkatan asset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak luar (kreditor) terhadap perusahaan, maka proporsi hutang semakin lebih besar daripada modal sendiri. Hal ini didasarkan pada keyakinan kreditor atas dana yang ditanamkan ke dalam perusahaan dijamin oleh besarnya asset yang dimiliki perusahaan (Robert Ang,1997).

Namun untuk penggunaan hutang lebih banyak digunakan oleh perusahaan besar dibandingkan dengan perusahaan kecil. Perusahaan besar dapat mengakses pasar modal, karena kemudahan tersebut maka perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan dana menurut Wahidahwati (2000 dalam Nisa, 2003).

Profitabilitas juga menentukan keputusan tentang kebijakan hutang yang akan diambil dalam perusahaan. Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu. Perusahaan dengan tingkat profitabilitas yang tinggi umumnya menggunakan hutang dalam jumlah yang relatif sedikit karena dengan tingkat pengembalian investasi yang tinggi perusahaan dapat melakukan permodalan dengan laba ditahan saja.

penting untuk mobilisasi dalam menjalankan kegiatan perekonomian Di samping itu, perusahaan ini juga membutuhkan modal yang sangat besar dan kuat untuk mendukung finansial perusahaan, agar dapat bersaing dalam memberikan fasilitas yang terbaik. Tetapi beberapa tahun terakhir perusahaan Food And Beverages mengalami kenaikan hutang. Salah satunya adalah AISA

AISA memiliki DER yang tergolong tinggi yaitu 2,6x apabila dibandingkan dengan rata-rata sektoral food and beverages yaitu 1,14x. DER AISA pun melebihi batas kewajaran DER yaitu 2x. DER AISA juga mengalami peningkatan yaitu dari Q4 2010 sebesar 2,36x menjadi 2,6x pada Q3 2011. Dari segi profit margin, AISA mengalami penurunan dari 10,67% pada Q4 2010 menjadi 7,1% pada Q3 2011. Untuk pelunasan hutang jangka panjang, AISA memerlukan waktu sekitar 16,28 tahun. Hal ini tergolong tidak bagus karena melebihi batas rata-rata pelunasan hutang yaitu 5-10 tahun.

Berdasarkan data grafik diatas, kecenderungan naik hutang perusahaan food beverage tersebut menandakan juga masalah leverage perusahaan food and beverage juga tinggi. Kenaikan leverage dalam penelitian ini diindikasikan oleh profitabilitas, ukuran perusahaan dan pertumbuhan asset. Profitabilitas mengasumsikan bahwa perusahaan yang memiliki laba atau profit yang besar akan memiliki kesempatan yang baik untuk bersaing dengan perusahan yang sama. Mayer dalam Karsana (2005) menyatakan bahwa nilai perusahaan sebagai kombinasi antara asset yang dimiliki dan peluang investasi. Profitabilitas yang tinggi memberikan sinyal mengenai pertumbuhan perusahaan dimasa yang akan datang,

Profitabilitas mengasumsikan bahwa perusahaan yang memiliki laba atau profit yang besar akan memiliki kesempatan yang baik untuk bersaing dengan perusahan yang sama. Mayer (1977) menyatakan bahwa nilai perusahaan sebagai kombinasi antara asset yang dimiliki dan peluang investasi. Profitabilitas yang tinggi memberikan signyal mengenai pertumbuhan perusahaan dimasa yang akan datang. Sebagian dari profitabilitas tersebut akan ditanamkan lagi dalam bentuk investasi untuk meningkatkan perusahaan. Kemudian Miles dalam Belkouwi (2001) menyimpulkan bahwa beta opsi pertumbuhan tergantung pada profitabilitas investasi di masa yang akan datang. (Gumanti, 2008:142)

aktivitas serta lebih dikenal oleh publik dibandingkan dengan perusahaan kecil sehingga kebutuhan hutang perusahaan yang besar akan lebih tinggi dari perusahaan kecil. Selain itu, semakin besar ukuran perusahaan maka perusahaan semakin transparan dalam mengungkapkan kinerja perusahaan kepada pihak luar, dengan demikian perusahaan semakin mudah mendapatkan pinjaman karena semakin dipercaya oleh kreditur . Penelitian yang dilakukan Homaifar dan Zietz et.al (1994), Lopez dan Francisco (2008) menunjukkan hasil yang seragam dimana ukuran perusahaan berpengaruh secara positif signifikan terhadap tingkat hutang perusahaan.

Perusahaan Food and Beverages digunakan dalam penelitian ini, karena perusahaan ini merupakan kelompok perusahaan yang cukup besar dan berkembang pesat di Indonesia. Perusahaan Food and Beverages memiliki iklim persaingan yang sangat ketat, Melihat kondisi yang demikian, banyak perusahaan yang ingin masuk ke sektor tersebut sehingga persaingannya sangat tajam. Untuk itu perusahaan harus memperkuat faktor internal agar dapat tetap berkembang dan bertahan dalam persaingan.

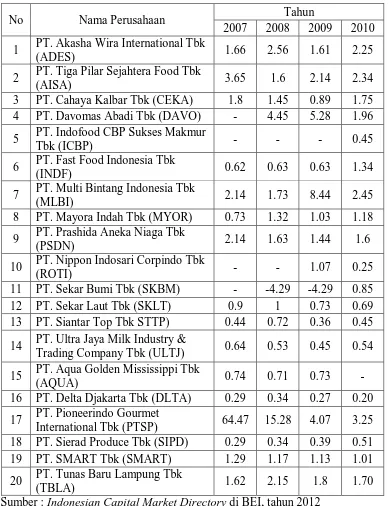

Tabel 4.1

Nilai Leverage Pada Perusahaan Food And Beverages Periode 2007 – 2010

No Nama Perusahaan Tahun

2007 2008 2009 2010 1 PT. Akasha Wira International Tbk

(ADES) 1.66 2.56 1.61 2.25

2 PT. Tiga Pilar Sejahtera Food Tbk

(AISA) 3.65 1.6 2.14 2.34

3 PT. Cahaya Kalbar Tbk (CEKA) 1.8 1.45 0.89 1.75 4 PT. Davomas Abadi Tbk (DAVO) - 4.45 5.28 1.96 5 PT. Indofood CBP Sukses Makmur

Tbk (ICBP) - - - 0.45

6 PT. Fast Food Indonesia Tbk

(INDF) 0.62 0.63 0.63 1.34

7 PT. Multi Bintang Indonesia Tbk

(MLBI) 2.14 1.73 8.44 2.45

8 PT. Mayora Indah Tbk (MYOR) 0.73 1.32 1.03 1.18 9 PT. Prashida Aneka Niaga Tbk

(PSDN) 2.14 1.63 1.44 1.6

10 PT. Nippon Indosari Corpindo Tbk

(ROTI) - - 1.07 0.25

11 PT. Sekar Bumi Tbk (SKBM) - -4.29 -4.29 0.85 12 PT. Sekar Laut Tbk (SKLT) 0.9 1 0.73 0.69 13 PT. Siantar Top Tbk STTP) 0.44 0.72 0.36 0.45 14 PT. Ultra Jaya Milk Industry &

Trading Company Tbk (ULTJ) 0.64 0.53 0.45 0.54 15 PT. Aqua Golden Mississippi Tbk

(AQUA) 0.74 0.71 0.73 -

Berdasarkan tabel 4.1, dapat diketahui bahwa terdapat 10 Perusahaan yang stergabung dalam Perusahaan Food and Beverages yang

Go Public yang tidak memberikan laporan keuangan secara lengkap ke

Bursa Efek Indonesia (BEI)

Berdasarkan uraian tersebut di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Ukuran Perusahaan, Pertumbuhan Asset dan Pr ofitabilitas Ter hadap Leverage Pada Perusahaan Food And Beverages Yang Go Public Di Bur sa Efek Indonesia”.

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat dirumuskan permasalahan sebagai berikut :

a. Apakah ukuran perusahaan berpengaruh terhadap leverage pada Perusahaan Food and Beverages yang Go Public di BEI ?

b. Apakah pertumbuhan asset berpengaruh terhadap leverage pada Perusahaan Food and Beverages yang Go Public di BEI ?

c. Apakah profitabilitas berpengaruh terhadap leverage pada Perusahaan Food and Beverages yang Go Public di BEI ?

1.3. Tujuan Penelitian

a. Untuk menganalisa pengaruh ukuran perusahaan terhadap leverage pada Perusahaan Food and Beverages yang Go Public di BEI

b. Untuk menganalisa pengaruh pertumbuhan asset terhadap leverage pada Perusahaan Food and Beverages yang Go Public di BEI

c. Untuk menganalisa pengaruh profitabilitas terhadap leverage pada Perusahaan Food and Beverages yang Go Public di BEI

1.4. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi pihak-pihak yang berkepentingan. Secara terperinci manfaat penelitian ini adalah sebagai berikut:

a. Bagi perusahaan, diharapkan dapat membantu manajer keuangan dalam pengambilan keputusan untuk menentukan berapa besarnya hutang atau leverage

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

a) Soleman, (2010) Judul : Karakteristik Perusahaan Terhadap Tingkat Leverage

Tujuan dari penelitian ini adalah untuk menganalisis variable pertumbuhan asset, ukuran perusahaan dan profitabilitas terhadap tingkat leverage pada perusahaan manufaktur di Bursa Efek Indonesia.

Berdasarkan perhitungan menggunakan analisis regresi linier berganda, diketahui bahwa pertumbuhan asset, ukuran perusahaan dan profitabilitas baik secara individu maupun bersama-sama berpengaruh terhadap tingkat leverage pada perusahaan manufaktur di Bursa Efek Indonesia

b) Zahro, (2008) Judul : Analisis Pengaruh Set Kesempatan Investasi Terhadap Dividen Dan Leverage Perusahaan

langkah-langkah, 4. Komposit IOS proxy dari proxy individu. Dividen yang berkaitan dengan keputusan tentang bagaimana pendapatan banyak yang akan di-share ke pemegang saham. Dividen besar masa lalu akan meningkatkan kebutuhan kas masa depan. Jadi, itu akan memotivasi untuk melakukan pinjaman yang lebih besar dan meningkatkan leverage keuangan yang lebih besar juga.

2.2Landasan Teori

2.2.1. Pengertian Manajemen Keuangan

Menurut Sutrisno (2001:3) Pada dewasa ini manajer keuangan memegang peranan yang sangat penting. Seiring dengan perkembangannya, tugas manajer keuangan tidak hanya mencatat, membuat laporan, mengendalikan posisi kas, membayar tagihan-tagihan, dan mencari dana. Akan tetapi, manajer keuangan juga harus mampu menginvestasikan dana, mengatur kombinasi sumber dana yang optimal, serta pendistribusian keuntungan (pembagian dividen) dalam rangka meningkatkan nilai perusahaan penginvestasian dana merupakan tolok ukur besar kecilnya suatu perusahaan, baik dilihat dari aspek laba, risiko usaha, maupun likuiditasnya. Pengaturan kombinasi sumber dana (hutang dan modal sendiri) berikut Dividen merupakan penentu besar kecilnya beban finansial dan risiko finansial. Semua variabel tersebut akan mempengaruhi penilaian perusahaan secara keseluruhan.

Dengan demikian manajemen keuangan atau sering disebut pembelanjaan dapat diartikan sebagai semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien Usaha mendapatkan dana sering disebut pembelanjaan pasif, dan bila kita lihat di neraca akan terlihat di sisi pasiva, sedangkan usaha mengalokasikan dana disebut pembelanjaan aktif dan di neraca akan terlihat di sisi aktiva. Fungsi manajemen keuangan tidak bisa dipisahkan dengan fungsi-fungsi perusahaan yang lainnya seperti pemasaran, produksi, maupun sumberdaya manusia. Kegagalan dalam mendapatkan sumber dana akan menghambat proses produksi, menghambat program-program pemasaran yang telah ditetapkan menghambat dalam penarikan sumberdaya manusia yang ahli, sehingga akhirnya akan mengakibatkan kerugian perusahaan secara keseluruhan.

menterjemahkan kebijakan perusahaan, misalnya dalam program pengembangan produk baru, rencana promosi, distribusi, dan penentuan harga jangan sampai produk baru tersebut nantinya tidak diterima oieh masyarakat hanya arena melalaikan lingkungan, demikian pula dengan program pemasaran.

2.2.1.1 Tujuan Manajemen Keuangan

Menurut Sutrisno (2001:4) Kita tahu bahwa tujuan perusahaan adalah meningkatkan kemakmuran para pemegang saham atau pemilik, kemakmuran para pemegang saham diperlihatkan dalam wujud semakin tingginya harga saham, yang merupakan pencerminan dari keputusan-keputusan investasi, pendanaan, dan Dividen. Oleh karena itu kemakmuran para pemegang saham dapat dijadikan sebagai dasar analisis dari tindakan rasional dalam proses pembuatan keputusan. Kadang-kadang memaksimumkan laba dicanangkan sebagai tujuan perusahaan, akan tetapi hal itu tidak dapat mencapai sasaran memaksimalkan kemakmuran para pemegang saham. Yang tebih penting bukanlah laba melainkan laba per lembar saham

(earning per share). Laba didapatkan dengan mengurangkan penghasilan

pemegang saham tidak mau menerima imbalan sebesar bunga deposito yang relatif lebih kecil, sementara mereka harus menanggung risiko. Jika hal ini terjadi keuntungan memang meningkat, tapi nilai saham justru akan menurun. Demikian pula halnya, memaksimumkan laba per lembar saham bukan merupakan tujuan utama, karena tidak memperlihatkan waktu maupun lamanya laba yang diharapkan, dan juga tidak memperhatikan faktor risiko maupun ketidakpastian di masa yang akan datang, serta tidak mempertimbangkan kemampuan perusahaan dalam membagi dividen.

Dengan memperhatikan hal-hal di atas, maka dapat dikatakan bahwa tujud memaksimumkan laba per lembar saham tidak sama dengan memaksimumkan harga pasar saham. Harga pasar saham mencerminkan nilai riil perusahaan. Harga pasar saham. sendiri dipengaruhi oleh beberapa faktor yakni (1) laba per lermbar saham, (2) tingkat bunga bebas risiko, dan (3) tingkat ketidakpastian operasi perusahaan. Misalnya perusahaan melakukan investasi yang bersifat spekulatif ada kecenderungan harga saham akan turun karena risiko usahanya menjadi semakin besar.

2.2.1.2. Fungsi Manajemen Keuangan

Ketiga keputusan keuangan diimplementasikan dalam kegiatan sehari-hari untuk mendapatkan laba. Laba yang diperoleh diharapkan mampu meningkatkan nilai perusahaan yang tercermin pada makin tingginya harga saham, sehingga kemakmuran para pemegang saham dengan sendirinya makin bertambah.

2.2.2 Leverage

Dana dapat diperoleh dan luar perusahaan (external financing) maupun dan dalam perusahaan (internal financing). Modal internal berasal dan laba ditahan, sedangkan modal eksternal dapat berasal dan modal sendiri dan hutang. Hutang adalah pengorbanan manfaat ekonomi yang akan timbul dimasa yang akan datang yang disebabkan oleh kewajiban-kewajiban disaat sekarang dari suatu badan usaha yang akan dipenuhi dengan mentransfer aktiva atau memberikan jasa kepada badan usaha lain dimasa datang sebagai akibat dari transaksi-transaksi yang sudah lalu (Baridwan, 2004).

Penggunaan hutang memiliki kelemahan (a) hutang yang semakin tinggi meningkatkan risiko sehingga suku bunganya akan semakin tinggi pula, (b) bila kondisi perusahaan tidak dalam kondisi bagus, pendapatan operasi menjadi rendah dan tidak cukup menutup biaya bunga sehingga kekayaan pemilik berk-urang. Pada kondisi ekstrim, kerugian tersebut dapat membahayakan perusahaan karena dapat terancam kebangkrutan. Untuk memenuhi kebutuhan pendanaan. pemegang saham lebih menginginkan pendanaan perusahaan dibiayai dengan utang. Karena dengan penggunaan utang, hak mereka terhadap perusahaan tidak akan berkurang. Tetapi manajer tidak menyukai pendanaan tersebut dengan alasan bahwa utang mengandung risiko yang tinggi. Manajemen perusahaan mempunyai kecenderungan untuk memperoleh keuntungan yang sebesar-besamya dengan pihak lain (Masdupi, 2005).

Menurut Kartadinata (1999:57), rasio hutang atau disebut juga dengan debt ratio mengukur persentase kebutuhan modal yang dibelanjai dengan hutang. Meningkatnya rasio hutang berarti bahwa kegiatan operasional perusahaan lebih banyak diperoleh dari hutang.

dengan membandingkan antara jumlah utang dan jumlah modal sendiri. Menurut Hanafi (2004: 327) leverage dapat digunakan untuk meningkatkan tingkat keuntungan yang diharapkan. Tingkat leverage merupakan kemampuan perusahaan untuk menunjukkan perubahan yang menonjol akibat dari perubahan lain yang kecil. Perusahaan menggunakan operating dan financial leverage dengan tujuan agar keuntungan yang diperoleh lebih besar dari pada biaya aktiva dan sumber dananya, dengan demikian akan meningkatkan keuntungan pemegang saham.

Sebaliknya leverage juga meningkatkan variabilitas keuntungan, karena jika perusahaan ternyata mendapatkan keuntungan yang lebih rendah dari biaya tetapnya maka penggunaan leverage akan menurunkan keuntungan pemegang saham. Rasio leverage (leverage ratio) mengukur tingkat sejah mana aktiva perusahaan telah dibiayai oleh penggunaan hutang (Weston dan Copeland, 1995: 238) dalam Dewi (2007). Dengan mengetahui leverage ratio akan dapat dinilai tentang: (a) Posisi perusahaan terhadap seluruh kewajibannya kepada pihak lain, (b) Kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap, dan (c) Keseimbangan antara nilai aktiva tetap dengan modal.

a. Leverage Operasi (Operating Leverage)

yang menggunakan biaya tetap dalam proporsi yang tinggi (relatif terhadap biaya variabel) dikatakan menggunakan operating leverage yang tinggi atau dapat dikatakan bahwa perusahaan tersebut memiliki degree of operating leverage (DOL) yang tinggi pula. DOL merupakan salah satu komponen yang dapat menunjukkan resiko bisnis perusahaan. DOL perusahaan memperbesar dampak dari faktor lain pada variabilitas laba operasi. Meskipun DOL itu sendiri bukan sumber variabilitas. DOL yang tinggi tidak akan berpengaruh bila perusahaan dapat memelihara penjualan dan struktur biaya yang konstan.

b. Leverage keuangan (Financial Leverage)

Leverage keuangan merupakan penggunaan dana dengan beban tetap dengan harapan atas penggunaan dana tersebut akan memperbesar pendapatan per lembar saham (Martono&Harjito, 2003). Masalah leverage keuangan baru timbul setelah perusahaan menggunakan dana dengan beban tetap. Beban tetap yang dikeluarkan dari penggunaan dana misalnya hutang obligasi harus mengeluarkaan beban tetap berupa bunga, sedangkan penggunaan dana yang berasal dari saham preferen harus mengeluarkan beban teteap berupa dividen.

perusahaan. Oleh karena itu leverage keuangan berkaitan dengan struktur modal perusahaan. Perusahaan yang menggunakan beban tetap (bunga) yang tinggi berarti perusahaan tersebut menggunakan utang yang tinggi, dengan kata lain perusahaan tersebut mempunyai leverage keuangan yang tinggi yang berarti degree of financial leverage (DFL) yang tinggi pula. Degree of financial leverage (DFL) mempunyai implikasi terhadap earning per share. Perusahaan yang mempunyai DFL yang tinggi, perubahan EBIT (earning before interest and taxes) akan menyebabkan perubahan EPS yang tinggi. Jadi, jika EBIT meningkat, maka EPS juga akan meningkat secara signifikan, dan sebaliknya jika EBIT turun, EPS juga akan turun secara signifikan. DFL dapat diartikan sebagai efek perubahan EBIT terhadap pendapatan (profit).

2.2.3. Ukuran Perusahaan (Firm Size)

memperoleh pinjaman dibandingkan perusahaan kecil. Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, total penjualan, dan rata-rata total aktiva (Feri dan Jones dalam Masidonda, Maski, dan Idrus, 1999) dalam Asuhanrembulan (2008).

Ukuran perusahaan juga menjadi faktor yang perlu diperhatikan dalam menentukan struktur modal. Perusahaan besar dapat mengakses pasar modal dan dengan kemudahan tersebut maka dapat disimpulkan bahwa perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan dana atau permodalan (Wahidahwati 2000 dalam Nisa Fidyan, 2003) dalam Asuhanrembulan (2008). Ukuran perusahaan berpengaruh terhadap struktur modal didasarkan pada kenyataan bahwa semakin besar suatu perusahaan, kecenderungan untuk menggunakan hutang menjadi semakin besar (Asuhanrembulan, 2008).

2.2.4. Pr ofitability

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan utang yang relatif kecil profitabilitas adalah hasil bersih dari berbagai kebijaksanaan dan keputusan (Riyanto, 1993), sedangkan Machtoedz (1994) dalam Eko (2006) mendefinisikan profitabilitas sebagai suatu indicator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan (Asuhanrembulan, 2008).

Profitabilitas menunjukkan kemampuan dari modal yangdiinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Myers (1984) dalam Taswan (2008) menyatakan bahwa manajer mempunyai pecking order didalam menahan laba sebagai pilihan pertama, diikuti oleh pembiayaan dengan hutang, kemudian dengan equity. Dengan demikian terdapat hubungan negatif antara profitabilitas dengan debt ratio. Hasil studi Moh'd et al (1998), Myers (1984) dan Jensen et at (1992) menemukan bahwa firm profitability mempunyai hubungan negatif dan signifikan dengan debt ratio.

Menurut beberapa ahli pengertian profitabilitas, antara lain:

a. menurut Helfert (2003:126) “profitability is the effectiveness with

which management has employed both the total assets and the net

assets as recorded on the balance sheet”,

Berdasarkan bebarapa pengertian dari para ahli sebelumnya maka dapat disimpulkan bahwa profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba. Terdapat beberapa cara untuk mengukur tingkat profitabilitas suatu perusahaan.

a. Gross profit margin (GPM). Pengukuran ini adalah ukuran persentase

dari setiap hasil penjualan sesudah perusahaan membayar harga pokok penjualan. Semakin tinggi gross profit margin maka semakin baik. b. Operating profit margin (OPM). Pengukuran ini adalah ukuran

persentase dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan pajak.

c. Net profit margin (NPM). Pengukuran ini adalah ukuran untuk

mengukur persentase keuntungan perusahaan setelah dikurangi semua biaya dari pengeluaran termasuk bunga dan pajak.

d. Return on assets (ROA). Pengukuran ini adalah ukuran keefektifan

manajemen dalam menghasilkan laba dengan aktiva yang tersedia. e. Return on equity (ROE). Pengukuran ini adalah ukuran pengembalian

yang diperoleh pemilik atas invesasi di perusahaan.

2.2.5. Pertumbuhan Asset

pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak luar (kreditor) terhadap perusahaan, maka proporsi hutang semakin lebih besar daripada modal sendiri.

Hal ini didasarkan pada keyakinan kreditor atas dana yang ditanamkan ke dalam perusahaan dijamin oleh besarnya asset yang dimiliki perusahaan (Robert Ang,1997). Teori free cash flow hypothesis yang disampaikan oleh Jensen (1986) menyebutkan bahwa perusahaan dengan kesempatan pertumbuhan yang lebih tinggi memiliki free cash flow yang rendah karena sebagian besar dana yang ada digunakan untuk investasi pada proyek yang memiliki nilai NPV yang positif. Manajer dalam bisnis perusahaan dengan memperhatikan pertumbuhan lebih menyukai untuk menginvestasikan pendapatan setelah pajak dan mengharapkan kinerja yang lebih baik dalam pertumbuhan perusahaan secara keseluruhan (Charitou dan Vafeas, 1998). Menurut teori residual dividend, perusahaan akan membayar dividennya jika hanya tidak memiliki kesempatan investasi yang menguntungkan, sehingga dapat disimpulkan bahwa terdapat hubungan yang negatif antara pertumbuhan dan pembayaran dividen.

2.2.6. Pengaruh Pr ofitabilitas terhadap Leverage

nilai perusahaan sebagai kombinasi antara asset yang dimiliki dan peluang investasi. Profitabilitas yang tinggi memberikan signyal mengenai pertumbuhan perusahaan dimasa yang akan datang. Sebagian dari profitabilitas tersebut akan ditanamkan lagi dalam bentuk investasi untuk meningkatkan perusahaan. Kemudian Miles dalam Belkouwi (2001) menyimpulkan bahwa beta opsi pertumbuhan tergantung pada profitabilitas investasi di masa yang akan datang. (Gumanti, 2008:142)

Profitabilitas menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Myers dalam Taswan (2008) menyatakan bahwa manajer mempunyai pecking order didalam menahan laba sebagai pilihan pertama, diikuti oleh pembiayaan dengan hutang, kemudian dengan equity. Dengan demikian terdapat hubungan negatif antara profitabilitas dengan debt ratio. Hasil studi Moh'd et al (1998), Myers (1984) dan Jensen et at (1992) menemukan bahwa firm profitability mempunyai hubungan negatif dan signifikan dengan debt ratio.

2.2.7. Pengaruh Ukuran Perusahaan terhadap Leverage

dari perusahaan kecil. Selain itu, semakin besar ukuran perusahaan maka perusahaan semakin transparan dalam mengungkapkan kinerja perusahaan kepada pihak luar, dengan demikian perusahaan semakin mudah mendapatkan pinjaman karena semakin dipercaya oleh kreditur . Penelitian yang dilakukan Homaifar dan Zietz et.al (1994), Lopez dan Francisco (2008) menunjukkan hasil yang seragam dimana ukuran perusahaan berpengaruh secara positif signifikan terhadap tingkat hutang perusahaan.

Myers dan Mjluf seperti dikutip Moh'd et al, (1998) dalam Masdupi (2005) komposisi atau jaminan nilai asset akan berpengaruh positif terhadap kebijakan utang. Semakin tinggi nilai jaminan nilai semakin mudah untuk mendapatkan pinjaman dari kreditur. Hasil studi Moh'd et al (1998) menemukan bahwa asset structure mempunyai hubungan yang poitif dan signifikan dengan kebijakan utang.

2.2.8. Pengaruh Pertumbuhan Asset terhadap Leverage

Pertumbuhan aset mempunyai pengaruh positif terhadap kebijakan utang. Myers dalam Masdupi (2005), menyarankan manajer untuk menggunakan pecking order untuk keputusan pendanaan. Pecking order merupakan urutan penggunaan dana untuk investasi yaitu laba ditahan sebagai pilihan pertama, kemudian diikuti oleh utang dan ekuitas. Jika hal ini benar, implikasinya adalah ada hubungan negatif antara profitabilitas perusahaan dengan debt ratio. Hasil Studi Moh'd et al (1998) menemukan adanya hubungan yang negatif antara profitabilitas dengan kebijakan utang

2.3Kerangka Pikir

Ukuran Perusahaan

(X1) (X1)

Pertumbuhan Asset (X2)

Leverage (Y)

2.4 Hipotesis Penelitian

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang telah dikemukakan sebelumnya, maka hipotesis penelitian yang diajukan adalah:

H1 : Ukuran perusahaan berpengaruh positif terhadap leverage pada Perusahaan Food and Beverages yang Go Public di BEI

H2 : Pertumbuhan Asset berpengaruh positif terhadap leverage pada Perusahaan Food and Beverages yang Go Public di BEI

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel-variabel yang akan dibahas dalam penelitian ini adalah :

1. Profitabilitas (X1)

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva dan modal sendiri (Inneke 2008 : 281). Variabel ini diukur dengan menggunakan Return On

Assets (ROA) yang menunjukkan kemampuan keseluruhan dana yang

ditanamkan dalam aktiva untuk menghasilkan laba yang merupakan perbandingan antara laba bersih dengan total aktiva. Satuan ukur dari variabel ini adalah prosentase,sehingga skala datanya adalah skala rasio. Untuk mengukur variabel ini digunakan rumus sebagai berikut : Laba bersih

ROA = x100% ………(Inneke 2008 : 283)

Total aktiva

2. Ukuran Perusahaan (X2)

3. Pertumbuhan Asset (X3)

Ukuran Pertumbuhan asset merupakan pertumbuhan sumber daya yang diukur dari perbedaan nilai total asset antara akhir dengan awal tahun dibagi dengan total asset awal tahun. Satuan ukur dari variabel ini adalah prosentase,sehingga skala datanya adalah skala rasio.

Total asset (t) - Total asset (t-1)

Pertumbuhan Asset = x100%

Total asset (t-1)

………(Inneke 2008 : 283) Keterangan :

Total asset (t) = nilai total asset pada tahun tersebut Total asset (t-1) = nilai total asset tahun sebelumnya

4. Leverage (Y)

Adalah pengorbanan manfaat ekonomi yang akan timbul dimasa yang akan datang yang disebabkan oleh kewajiban disaat sekarang dari suatu badan usaha yang akan dipenuhi dengan mentransfer aktiva atau memberikan jasa kepada badan usaha lain dimasa datang sebagai akibat dari transaksi yang sudah lalu Satuan ukur ialah prosentase,sehingga skala datanya skala rasio. (Inneke 2008 : 283)

x100%

dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono, 2004 : 44). Yang dipergunakan sebagai populasi dalam penelitian ini adalah seluruh Perusahaan Food and Beverages yang tercatat di Bursa Efek Indonesia.

b. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel harus merupakan representatif dari sebuah populasi, (Sumarsono, 2002 : 44)

Pengambilan sampel dengan menggunakan metode purposive sampling yaitu teknik penarikan sampel non probabilitas yang menyeleksi responden – responden berdasarkan criteria atau sifat khusus yang dimiliki oleh sampel sebagai bagian dari populasi.

Kriteria yang dimaksud adalah:

1. Perusahaan Food and Beverages di PT. Bursa Efek Indonesia pada periode tahun 2007 – 2010 yang mengalami kenaikan leverage. Jadi dari 20 perusahaan food and beverages, maka sampel penelitian ini sebanyak 15 Perusahaan Food and Beverages yang go public di Bursa Efek Indonesia

1. Tiga Pilar Sejahtera Food Tbk 2. Akasha Wira Internasional Tbk 3. Cahaya Kalbar Tbk

5. Fast Food Indonesia Tbk 6. Multi Bintang Indonesia Tbk 7. Mayora Indah Tbk

8. Prasidha Aneka Niaga

9. Pionerindo Gourmet International Tbk 10.Sierad Produce Tbk

11.Smart Tbk 12.Siantar Top Tbk 13.Tunas Baru Lampung 14.Ultra Jaya Milik Tbk 15.Sekar Laut Tbk

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Data yang digunakan untuk memenuhi keperluan penelitian ini bersumber dari data sekunder yang diambil dari laporan tahunan Perusahaan Food and Beverages go public dan terdaftar dalam Bursa Efek Indonesia.

3.3.2. Sumber Data

3.3.3. Teknik Pengumpulan data

Dalam rangka memperoleh data-data yang diperlukan, maka metode pengumpulan data yang akan digunakan yaitu metode dokumentasi berupa pengumpulan kertas data. Metode dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek penelitian.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk, dengan mempergunakan program SPSS 10.0 (Sumarsono, 2002 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

• Jika nilai signifikansi lebih kecil dari 5%, maka distribusi adalah tidak

normal.

• Jika nilai signifikansi lebih besar dari 5%, maka distribusi adalah

normal.

3.4.2. Teknik Analisis

berbentuk angka-angka akan dianalisis dengan cara melakukan perhitungan dengan menggunakan metode statistik analisis regresi linier berganda dengan bantuan program komputer yang menggunakan SPSS sebagai program analisis (pengolahan data).

Dimana metode analisis regresi berganda yang dapat dinyatakan dengan rumus sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + ei

Dimana :

Y = Leverage

X1 = Ukuran Perusahaan

X2 = Pertumbuhan Asset

X3 = Profitabilitas

β0 = Bilangan konstanta

β1, β2, β3 = Koefisien Regresi

3.4.3. Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE ( Best

Linier Unbiased Estimator ), artinya pengambilan keputusan melalui uji F

dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi diantaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier berganda yaitu :

c. Tidak boleh ada heteroskedasitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persaman regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji t menjadi bias.

3.4.3.1. Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Untuk menguji variabel-variabel yang diteliti, apakah terjadi autokorelasi atau tidak, dapat digunakan uji Durbin Watson, yaitu dengan cara membandingkan nilai Durbin Watson yang dihitung dengan dL dan dU yang ada dalam tabel. Banyaknya data time series minimal yang dapat dihitung dengan Durbin Wtson enam buah data dengan satu variabel.

3.4.3.2. Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

multikolinieritas yang tinggi. Batas nilai non multikolinieritas yaitu nilai VIF < 10 dan mempunyai tolerance > 0,10. Hal ini berarti dalam model rgeresi tidak terdapat multikolinieritas (Ghozali, 2001 : 57-59).

3.4.3.3. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lainnya.

Salah satu cara untuk mendeteksi ada atau tidak adanya Heteroskedastisitas adalah dengan cara menggunakan uji rank spearman yaitu dengan membandingkan antara residual dengan seluruh variabel bebas.

Menurut Santoso (2002:301) deteksi adanya Heteroskedastisitas adalah : 1) Nilai probabilitas > 0,05 berarti bebas dari Heteroskedastisitas 2) Nilai probabilitas < 0,05 berarti terkena Heteroskedastisitas

3.4.4. Uji Hipotesis

Untuk mengetahui besarnya pengaruh variabel bebas yaitu : terhadap variabel terikat, maka digunakan uji F dan uji t.

a. Uji F

1. Menentukan rumusan hipotesis statistik:

Ho: β1 = β2 = β3= 0 (model regresi yang dihasilkan tidak cocok untuk

mengetahui penegaruh variabel bebas terhadap pertumbuhan laba (Y).

Hi : β1 = β2 = β3 ≠ 0 (model regresi yang dihasilkan cocok untuk

mengetahui penegaruh variabel bebas terhadap pertumbuhan laba (Y).

2. Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan derajat bebas (n-k-1), dimana n : jumlah pengamatan variabel dan k : jumlah variabel.

3. Dengan F hitung =

R2/ k

Fhit = …..….(Sudjana,2002:108)

(1-R2) / ( n-k-1) F hitung = F hasil perhitungan R2 = koefisien determinasi k = jumlah variabel n = jumlah sampel

4. Kriteria pengujian sebagai berikut (Santoso, 2002: 168) :

a. Apabila nilai probabilitas ≥ 0,05 , maka Ho diterima dan Hi ditolak. b. Apabila nilai probabilitas < 0,05 , maka Ho ditolak dan Hi diterima

Untuk menguji signifikasi tidaknya pengaruh variabel X1, X2, X3

secara parsial terhadap Y digunakan uji t, dengan prosedur sebagai berikut :

1. Menentukan rumusan hipotesis statistik :

Ho : β1 = β2 = β3 = 0 (variabel bebas (X) tidak berpengaruh

terhadap pertumbuhan laba (Y).

Hi: β1 = β2 =β3 ≠ 0 (variabel bebas (X) berpengaruh signifikan

terhadap pertumbuhan laba (Y).

Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan derajat bebas (n-k-1) dimana n : jumlah pengamatan, dan k : jumlah variabel.

t hitung =

bj

thit = (Anonim, 2003:L-21)

se (bj)

Dimana:

t hitung = t hasil perhitungan

bj = koefisien regresi variabel bebas

se (bj) = standar error untuk masing-masing koefisien regresi j = 1,2,…k (variabel ke j sampai ke k)

Kriteria pengujian sebagai berikut (Santoso, 2002: 168) :

b. Apabila nilai probabilitas < 0,05 , maka Ho ditolak dan Hi diterima.

4.1. Deskr ipsi Perusahaan

4.1.1. Gambaran Umum Bur sa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan Pelaksana Pasar Modal (Bapepam) sebagai pengelola Bursa pada tahun 1977. Pada saat itu merupakan masa paling sulit bagi Bapepam untuk memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha yang begitu besar baik dari tenaga SDM maupun dari dana yang dikeluarkan oleh Pemerintah melalui Bapepam, untuk pengembangan Bursa di Indonesia nilainya cukup besar yang tidak mungkin dilakukan oleh pihak swasta/SRO seperti dewasa ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun untuk dapat menghasilkan 162 emiten. Baru setelah Bapepam berhasil mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa diswastanisasikan (tahun 1992).

dengan pendirian BEJ pada tanggal 13 Juli 1992. Pendirian BEJ adalah seiring dengan penswastanisasian Bursa Efek Indonesia. Pada tahun 1992, Pemerintah mengalihkan peran Bapepam sebagai penyelenggara Bursa kepada BEJ melalui swastanisasi Bursa. Selanjutnya, pada tahun 1993 Pemerintah melalui Perserikatan Perdagangan Uang dan Efek (PPUE) mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi di luar Bursa (over the counter). Perkembangan berikutnya, pada tahun 1995 BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan menengah kecil serta obligasi/ surat utang.

tercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerintah Indonesia pada tanggal 1 Desember 2007 yang merupakan penggabungan antara Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

4.1.2. Visi dan Misi PT. Bur sa Efek Indonesia a. Visi

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang dilakukannya penggabungan BES-BEJ sebagaimana dituangkan dalam Master Plan Pasar Modal 2005-2009 yaitu adanya suatu keinginan untuk memiliki suatu Bursa yang kuat, bernilai, kredibel, kompetitif dan berdaya saing global. Bertitik tolak pada keinginan tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive

Bourse”.

b. Misi

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu menetapkan misi yang harus diemban setidaknya mencakup hal-hal sebagai berikut:

1. to produce variety of sellable high standard capital market product.

2. to provide high technology infrastructures.

3. to meet customer satisfaction priority.

5. to create market integrity and transparency.

6. to create high competencies and favorable choice for human resource.

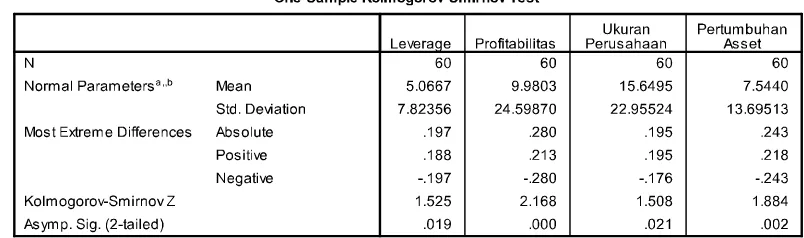

4.2. Deskr ipsi Hasil Pengujian Hipotesis 4.2.1. Uji Normalitas

Dalam pengujian normalitas data dengan menggunakan uji Kolmogorof-Smirnov dengan menggunakan program SPSS, dimana apabila nilai signifikansi (probabilitas) yang diproleh lebih besar dari nilai signifikansi yang telah ditetapkan dalam penelitian (5%) maka data tersebut telah terdistribusi normal. (Santoso, 2001 : 97)

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

Tabel 4.1. Nor malitas Data Masing-masing Variabel

Sumber : Lampiran 3

Menggunakan uji Kolmogorov-Smirnov dengan menggunakan uji ini diperoleh hasil analisis bahwa semua variabel yang diteliti memiliki distribusi yang tidak normal, dengan nilai Asymp. Sig (signifikansi) lebih besar dari 0,05, sehingga dapat disimpulkan bahwa data tersebut tidak memenuhi asumsi berdistribusi normal..

4.2.2. Uji Asumsi Klasik 4.2.2.1 Autokorelasi

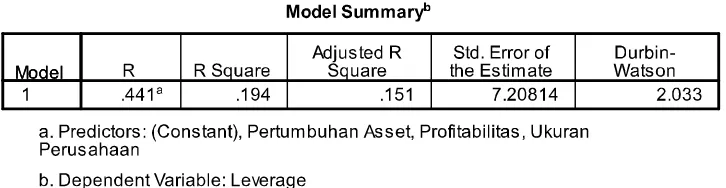

Tabel 4.2. Data Autokorelasi

Sumber : Lampiran 3

Untuk asumsi klasik yang mendeteksi adanya autokorelasi di sini dilihat dari hasil analisis yang menunjukkan hasil bahwa nilai Durbin Watson sebesar 2.033, hal ini menunjukkan adanya gejala autokorelasi negatif. Deteksi Autokorelasi:

Kriteria: Angka D-W di bawah –2 ada autokorelasi (positif) Angka D-W di atas +2 ada autokorelasi (negatif)

Angka Berada diantara –2 sampai +2 Tidak ada Autokorelasi

4.2.3.2 Multikolinearitas

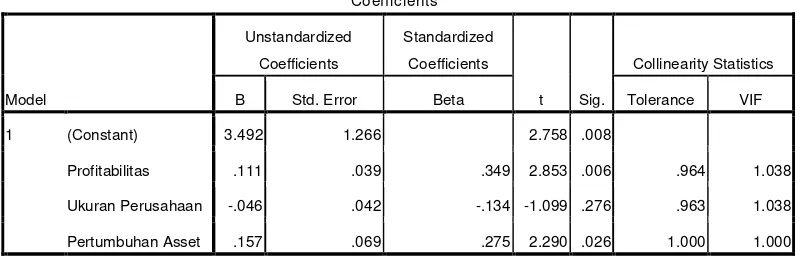

Untuk mengetahui ada atau tidaknya gejala multikolinier pada model regresi linier berganda yang dihasilkan dapat dilakukan dengan menghitung nilai Variance Inflation Factor (VIF) dari masing-masing variabel bebas dalam model regresi.

Dalam pengujian asumsi klasik terhadap analisis regresi linier berganda ini menyatakan bahwa hasil analisis penelitian ini menunjukkan tidak adanya gejala multikolinieritas pada semua variabel bebas dimana nilai VIF pada semua variabel (lebih kecil dari 10). Syarat terjadi

Tabel 4.3 : Hasil Pengujian Multikolinieritas

Dari hasil perhitungan diperoleh bahwa pada bagian colliniearity

statistics, nilai VIF pada seluruh variabel bebas lebih kecil dari 10, yang

artinya seluruh variabel bebas pada penelitian ini tidak ada gejala multikolinier.

4.2.3.3 Heteroskedastisitas

Tabel 4.4 : Hasil Pengujian Heteroskedastisitas

Sumber : Lampiran 3

Hasil analisis menunjukkan bahwa pada variabel X1, X2 dan X3, tidak mempunyai korelasi yang signifikan antara residual dengan variabel bebasnya (nilai Sig lebih besar dari 0,05), maka hasil analisis ini dapat disimpulkan bahwa seluruh variabel penelitian tidak terjadi Heteroskedastisitas.

4.3. Hasil Pengujian Regresi Linier Berganda

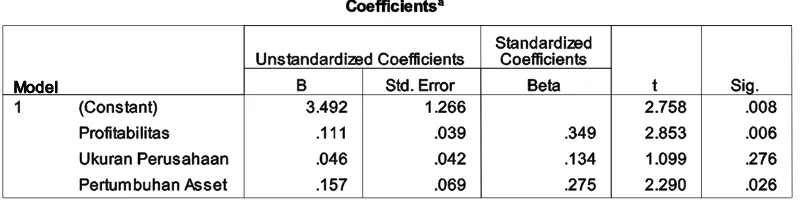

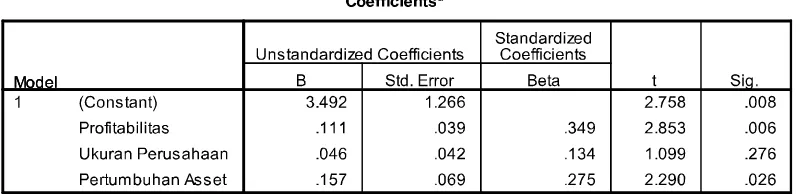

Hasil analisis mengenai koefisien model regresi adalah seperti yang tercantum dalam Tabel 4.10 berikut ini.

Tabel 4.10 Koefisien Regresi

Berdasarkan Tabel 4.10 tersebut, maka model regresi yang diperoleh adalah sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + ei

Y = 3.492 +0.111 X1 + 0.046 X2 + 0.157 X3 + e

Dengan asumsi bahwa variabel X1, X2, X3 adalah nol atau konstan

maka nilai Leverage (Y) adalah sebesar 3.492

Koefisien regresi untuk variabel Profitabilitas (X1) diperoleh nilai

0.111, hal ini mempunyai koefisien regresi positif, hal ini menunjukkan terjadinya perubahan yang searah dengan variabel terikat. Jadi semakin besar nilai Profitabilitas (X1) akan menaikkan nilai Leverage (Y) dengan

asumsi bahwa variabel yang lainnya adalah konstan.

Koefisien regresi untuk variabel Ukuran Perusahaan (X2) diperoleh

nilai 0.046 mempunyai koefisien regresi positif, hal ini menunjukkan terjadinya perubahan yang searah dengan variabel terikat. Jadi semakin besar nilai Ukuran Perusahaan (X2) akan menaikkan nilai Leverage (Y)

dengan asumsi bahwa variabel yang lainnya adalah konstan.

Koefisien regresi untuk variabel Pertumbuhan Asset (X3) diperoleh

nilai 0.157 mempunyai koefisien regresi positif, hal ini menunjukkan terjadinya perubahan yang searah dengan variabel terikat. Jadi semakin besar nilai Pertumbuhan Asset (X3) akan meningkatkan nilai Leverage (Y)

4.3.1. Hasil Pengujian Uji F dan uji t

Uji F digunakan untuk menguji cocok atau tidaknya model regresi yang dihasilkan dan uji t digunakan untuk menguji pengaruh masing-masing variabel bebas terhadap variabel terikat. Adapun hasil dari uji F dan uji t adalah sebagai berikut :

Tabel 4.11 : Hasil Uji F

Sumber : Lampiran 3

Berdasarkan hasil pengujai dengan F test, menunjukkan bahwa nilai signifikansi (Sig) = 0,007 lebih kecil dari 0,05, hal ini dapat disimpulkan jika penggunaan model regresi dalam penelitian ini adalah tepat.

Tabel 4.12 : Hasil Uji t

Hasil uji t pada tabel di atas menunjukkan bahwa :

1. Profitabilitas (X1) berpengaruh terhadap Leverage (Y), dapat diterima dengan tingkat [Sig. ,0,006 < 0,05 : signifikan [positif].

2. Ukuran Perusahaan (X2) tidak berpengaruh terhadap Leverage (Y), tidak dapat diterima dengan tingkat [Sig. ,0,276 > 0,05 : non signifikan [positif]. 3. Pertumbuhan Asset (X3) berpengaruh terhadap Leverage (Y), dapat diterima

dengan tingkat [Sig. 0,026 < 0,05 : signifikan [positif].

4.4. Pembahasan

4.4.1. Pengaruh Ukuran Perusahaan terhadap Leverage

Berdasarkan tabel 4.12 dapat diketahui bahwa ukuran perusahaan tidak mampu memberikan kontribusi yang signifikan terhadap kenaikan leverage pada Perusahaan Food and Beverages yang go public di BEI. Sehingga hipotesis 1 yang menyatakan bahwa ”Ukuran perusahaan berpengaruh positif terhadap leverage pada Perusahaan Food and Beverages yang go public di BEI”, tidak dapat diterima (ditolak), dengan tingkat Signifikan 0,276 > 0,05 (non signifikan dan positif).

(2005) komposisi atau jaminan nilai asset akan berpengaruh positif terhadap kebijakan utang. Semakin tinggi nilai jaminan nilai semakin mudah untuk mendapatkan pinjaman dari kreditur. Hasil studi Moh'd et al menemukan bahwa asset structure mempunyai hubungan yang poitif dan signifikan dengan kebijakan utang. Dalam hal ini, perusahaan cenderung untuk meningkatkan leverage karena berkembang semakin besar. Perusahaan besar dapat dengan mudah mengakses ke pasar modal. Kemudahan untuk mengakses ke pasar modal ini disebabkan perusahaan mempunyai fleksibilitas yang lebih besar dan kemampuan untuk mendapatkan sumber dana dalam waktu yang cepat. Homaifar dan Zietz et.al (1994), Lopez dan Francisco (2008) menunjukkan hasil yang seragam dimana ukuran perusahaan berpengaruh secara positif signifikan terhadap tingkat hutang perusahaan.

4.4.2. Pengaruh Pertumbuhan Asset terhadap Leverage

Berdasarkan tabel 4.12 dapat diketahui bahwa pertumbuhan asset tidak mampu memberikan kontribusi yang signifikan terhadap kenaikan leverage pada Perusahaan Food and Beverages yang go public di BEI. Sehingga hipotesis 2 yang menyatakan bahwa ”Pertumbuhan asset berpengaruh positif terhadap leverage pada perusahaan food and beverages yang go public di BEI”, dapat diterima, dengan tingkat Signifikan 0,006 < 0,05 (signifikan dan positif).

Masdupi (2005), menyarankan manajer untuk menggunakan pecking order untuk keputusan pendanaan. Pecking order merupakan urutan penggunaan dana untuk investasi yaitu laba ditahan sebagai pilihan pertama, kemudian diikuti oleh utang dan ekuitas. Jika hal ini benar, implikasinya adalah ada hubungan negatif antara profitabilitas perusahaan dengan debt ratio. Hasil Studi Moh'd et al (1998) menemukan adanya hubungan yang negatif antara profitabilitas dengan kebijakan utang. Pertumbuhan aset menunjukkan nilai jaminan dari aset perusahaan. semakin tinggi aset perusahaan yang dijaminkan, semakin besar kemungkinan menerbitkan lebih banyak hutang untuk memperoleh kesempatan investasi yang lebih baik.

4.4.3. Pengaruh Pr ofitabilitas terhadap Leverage

Berdasarkan tabel 4.12 dapat diketahui bahwa profitabilitas mampu memberikan kontribusi yang signifikan positif terhadap kenaikan leverage pada Perusahaan Food and Beverages yang go public di BEI. Sehingga hipotesis 3 yang menyatakan bahwa ”Profitabilitas berpengaruh negatif terhadap leverage berpengaruh pada Perusahaan Food and Beverages yang

Go Public di BEI”, tidak dapat diterima (ditolak). dengan tingkat [Sig.

,0,006 < 0,05 : signifikan [positif].

5.1. Kesimpulan

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian maka dapat diambil beberapa kesimpulan sebagai berikut :

1. Ukuran perusahaan tidak mampu memberikan kontribusi yang signifikan terhadap kenaikan leverage pada Perusahaan Food and Beverages yang

Go Public di BEI

2. Pertumbuhan asset mampu memberikan kontribusi yang signifikan dan positif terhadap kenaikan leverage pada Perusahaan Food and Beverages yang Go Public di BEI

3. Profitabilitas mampu memberikan kontribusi yang signifikan dan positif terhadap kenaikan leverage pada Perusahaan Food and Beverages yang

Go Public di BEI

5.2. Sar an

Berdasarkan uraian diatas maka dapat dikemukakan beberapa saran yang kiranya dapat dijadikan bahan bagi perusahaan, investor dan peneliti selanjutnya dalam menentukan kebijaksanaan dimasa yang akan datang. 1. Perusahaan agar mampu menjaga struktur modal supaya optimal, maka

perusahaan memerlukan asupan dana dari luar guna menjaga stuktur modal agar tetap optimal

2. Perusahaan perlu memperhatikan agar jangan sampai terdapat jumlah hutang yang melebihi kemampuan perusahaan karena peningkatan jumlah hutang berarti akan meningkatkan resiko keuangan perusahaan.

3. Profitabilitas perlu diperhatikan, alat monitoring agen / manager untuk mengelola sesuai kepentingan pemegang saham.

4. Dalam penentuan leverage perusahaan sebaiknya memiliki target dalam struktur modal dan perusahaan melakukan penyesuaian menuju target tersebut. Oleh karena itu pihak manajemen perusahaan harus melakukan penelitian mengenai komposisi rasio hutang yang optimal.

Ang, Robbert , 1997, Buku Pintar : Pasar Modal Indonesia, Mediasoft Indonesia. Baridwan, Zaki, 2004, Intermediate Accounting, Penerbit BPFE, Yogyakarta Belkaoui, Ahmed Riahi. 2001. Teori Akuntansi. Buku 1. Jakarta: Salemba Empat Brigham, Eugene dan Houston, Joel F., 2001. Manajemen Keuangan. Alih

Bahasa: Ali Akbar Yulianto. Edisi Kedelapan. Jakarta: Erlangga.

Ghozali,Imam. 2001. Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro:Semarang

Gumanti, 2008, Analisis Hubungan Investment Opportunity Set (IOS) Dengan Realisasi Pertumbuhan serta perbedaan perusahaan yang tumbuh dan tidak tumbuh Terhadap kebijakan pendanaan dan dividen Di bursa efek Jakarta, SMART : Vol. 1 No. 2 Januari 2005

Harahap, Syafri Sofyan,1998. Menuju Perumusan Teori Akuntansi.

Jakarta:Quantum.

Hanafi, M., Mamduh. 2004. “Manajemen Keuangan”, BPFE, Yogyakarta

Inneke, Theoral, 2008, dengan judul Analisis Investment Oppurtunity Set dan Profitabilitas dalam Memoderasi Pengaruh Kebijakan Dividen Terhadap Tingkat Leverage Perusahaan, Jurnal Akuntansi Tahun XII September

2008.

Kasmir, 2003. Manajemen Perbankan. Jakarta : PT. Raja Grafindo Persada. Nasir. Mohammad, 2006, Metodologi Penelitian, Jakarta; Ghalia Indonesia.

Norpratiwi, M.V. Agustina. 2004. “Analisis Korelasi Investment Opportunity Set terhadap Return Saham”, Thesis Pascasarjana UGM.

Martono dan Harjito Agus. 2003. “Manajemen Keuangan”, EKONISIA, Yogyakarta

Masdupi, Erni, 2005. Analisis Dampak Struktur kepemilikan pada kebijakan

Standar Akuntansi Keuangan, 2007. Kerangka Dasar Penyusunan Penyajian

Laporan Keuangan.Jakarta: Ikatan Akuntan Indonesia.

Santoso Singgih, 2001, SPSS Statistik Parametik, Komputindo, Jakarta.

Sartono, Agus. 2001. Manajemen Keuangan ”Teori dan Aplikasi”. Edisi Keempat. Yogyakarta: BPFE.

Singhania, 2010, dengan judul : Financial Leverage and Investment Opportunities in India: An Empirical Study, Journal of Financial Economics. Vol. 3 Sudarmadji, M.A. dan Sularto, L. 2007. “Pengaruh Ukuran Perusahaan,

Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan”, Proceeding

Pesat, Vol. 2, ISSN: 1858-2559, Agustus,Hal.A53-A61

Sudrajat, 2001, Modul Teori Akuntansi, Cetakan Ketiga, Bandung,Alfabeta. Sumarsono, 2002, Metodologi Penelitian, Edisi Pertama, Fakultas Ekonomi, UPN

”Veteran” Jawa Timur.

Sumodiningrat, 2002, Metode Statistika, Pustaka Sinar Harapan, Jakarta

Ulupui, 2009, ”Analisis pengaruh rasio likuiditas, leverage, aktivitas, dan Profitabilitas terhadap Harga saham (studi pada perusahaan makanan dan minuman dengan kategori Industri barang konsumsi di BEJ), Jurnal

Manajemen Keuangan Vol. 4 No.1

Zahro, Inayati, 2009, Analisis Pengaruh Set Kesempatan Investasi Terhadap Kebijakan Dividen Dan Leverage Perusahaan, Jurnal Muria Kudus Vol. 4

No.1

Zaki Baridwan. 2004. Intermediate Accounting, Edisi Kedelapan. Yogyakarta: BPFE.