ABSTRACT

Company's ability to earn income is a major factor in assessing company performance. Profit forecast is also very important to measure the company's ability to meet the obligations of the investors as well as the motivation for management to do company control. In connection with it, this study try to identify the financial ratios that influence the earnings change. The variables used are profitability ratio that consists of Operating Profit Margin (OPM), Return on Assets (ROA), and Return on Equity (ROE). This study has purposes to determine either partially and simultaneously effect of OPM, ROA, and ROE to earnings changes at mining company which is listed in Indonesia Stock Exchange. Samples of mining company are 15 companies which selected by purposive sampling method. Methods of data analysis using multiple regression analysis with SPSS 17.0. Study result showed that OPM and ROA partially not influence the earnings change, while the ROE effect on earnings change equal to 14.1 %. Simultaneously, all independent variable consisting of OPM, ROA, and ROE has effect on earnings changes equal to 18.7 %.

ix ABSTRAK

Kemampuan perusahaan dalam menghasilkan laba merupakan salah satu faktor utama penilaian kinerja perusahaan. Prediksi laba juga sangat penting untuk melihat kemampuan perusahaan dalam pemenuhan kewajiban bagi para investor dan juga sebagai motivasi manajemen dalam mengendalikan perusahaan. Berkaitan dengan hal itu, penelitian ini mencoba untuk mengidentifikasi rasio-rasio keuangan yang mampu mempengaruhi perubahan laba. Adapun variabel yang digunakan adalah rasio profitabilitas yang meliputi Operating Profit Margin (OPM), Return On Asset (ROA), dan Return On Equity (ROE). Tujuan dari penelitian ini adalah untuk mengetahui pengaruh OPM, ROA,dan ROE terhadap perubahan laba pada perusahaan pertambangan yang tercatat di BEI baik secara parsial maupun simultan. Sampel perusahaan pertambangan adalah 15 perusahaan yang dipilih menggunakan metode pengambilan sampel dengan tujuan. Metode analisis data yang digunakan adalah analisis regresi berganda dengan bantuan program SPSS 17.0. Hasil penelitian secara parsial menunjukkan bahwa variabel OPM dan ROA tidak berpengaruh terhadap perubahan laba, sementara variabel ROE berpengaruh terhadap perubahan laba yaitu sebesar 14,1 %. Secara simultan, variabel independen penelitian yaitu OPM, ROA, dan ROE berpengaruh terhadap perubahan laba dengan tingkat pengaruh sebesar 18,7 %.

DAFTAR ISI

Halaman

HALAMAN JUDUL…………..…………..…………..…………..…………..………….i

HALAMAN PENGESAHAN………ii

SURAT PERNYATAAN KEASLIAN SKRIPSI……….iii

KATA PENGANTAR………...iv

ABSTRACT………..viii ABSTRAK………....ix

DAFTAR ISI………...x

DAFTAR GAMBAR ……….xiii

DAFTAR TABEL………...xiv

DAFTAR LAMPIRAN………....xv

BAB I PENDAHULUAN 1.1 Latar belakang ………...1

1.2 Identifikasi Masalah………...6

1.3 Maksud dan Tujuan Penelitian………...6

1.4 Kegunaan Penelitian………...7

xi

2.1.1 Laporan Keuangan………..……8

2.1.1.1 Analisis Laporan Keuangan………..11

2.1.2 Laba………..15

2.1.2.1 Manfaat Informasi Laba…….…….…….…….………16

2.1.2.2 Perubahan Laba…….…….…….…….……….17

2.1.3 Rasio Keuangan………18

2.1.3.1 Pengertian Rasio Keuangan……….…..18

2.1.3.2 Jenis-Jenis Rasio Keuangan………..19

2.1.3.3 Analisis Rasio Keuangan………...25

2.2 Rerangka Pemikiran………..……...30

2.3 Pengembangan Hipotesis………..31

BAB III METODE PENELITIAN 3.1 Jenis Penelitian………..…………...33

3.2 Populasi, Sampel, dan Teknik Pengambilan Sampel ………..33

3.3 Definisi Operasional Variabel………..35

3.4 Jenis dan Sumber Data………..……...36

3.5 Teknik Pengumpulan Data………..…….37

3.6 Uji Asumsi Klasik………37

3.7 Metode Analisis Data………...40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian………..………...43

4.1.1 Deskripsi Variabel Penelitian………...43

4.1.2 Uji Asumsi Klasik………46

4.1.3 Analisis Data………53

4.1.4 Pengujian Hipotesis Penelitian……….54

4.2 Pembahasan………..57

BAB V SIMPULAN DAN SARAN 5.1 Simpulan………...59

5.2 Saran……….60

DAFTAR PUSTAKA ………..62

LAMPIRAN

xiii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Rerangka Pemikiran…………..…………..…………..………...30

DAFTAR TABEL

Halaman

Tabel 1.1 Kinerja Sektoral Tahun 2003 - 2007……….……….4

Tabel 1.2 Kinerja Sektoral Tahun 2008 - 2012……….……….4

Tabel 2.1 Penelitian Terdahulu ……….………...27

Tabel 3.1 Sampel Penelitian Perusahaan Pertambangan ……….34

Tabel 3.2 Definisi Operasional Variabel………..36

Tabel 4.1 Data Rasio Variabel Penelitian ………44

Tabel 4.2 Statistik Deskriptif Penelitian ………..45

Tabel 4.3 Hasil Uji Ouliers 1………....47

Tabel 4.4 Hasil Uji Ouliers 2………47

Tabel 4.5 Hasil Uji Ouliers 3………48

Tabel 4.6 Hasil Uji Ouliers 4………48

Tabel 4.7 Hasil Uji Ouliers 5………49

Tabel 4.8 Hasil Uji Normalitas……….49

Tabel 4.9 Hasil Uji Multikolinearitas………...50

Tabel 4.10 Hasil Uji Heteroskedastisitas………51

Tabel 4.11 Hasil Uji Autokorelasi………..52

Tabel 4.12 Hasil Regresi Linier Berganda……….53

xv

DAFTAR LAMPIRAN

Lampiran A Laporan Keuangan Sampel Perusahaan Pertambangan

BAB I

PENDAHULUAN

1.1Latar Belakang

Persaingan bisnis yang semakin ketat menuntut setiap perusahaan untuk mampu

bertahan dalam berbagai situasi. Agar dapat bertahan, perusahaan harus mengelola

keuangannya dengan baik. Manajemen keuangan merupakan salah satu bagian dalam

perusahaan yang memegang peran penting khususnya dalam perencanaan dana dan

pengalokasian sumber-sumber dana tersebut bagi kepentingan perusahaan. Dengan kata

lain, manajemen perusahaan akan melakukan berbagai cara demi mencapai keuntungan

atau target yang telah ditetapkan perusahaan. Selanjutnya, perusahaan dapat menilai

sejauh mana kemajuan yang telah dicapainya dengan mengacu pada laporan keuangan

perusahaan.

Bagi perusahaan, laporan keuangan dapat berfungsi untuk pengendalian,

menyusun perencanaan masa depan perusahaan, membuat keputusan penting, dan

sebagai pertanggungjawaban pada pihak ekstern. Harahap (2001:7) mengemukakan,

pada perekonomian modern, laporan keuangan merupakan media penting dalam proses

pengambilan keputusan ekonomis dan sudah menjadi kebutuhan para pengusaha,

investor, bank, manajemen, pemerintah maupun pelaku pasar modal. Jadi, laporan

keuangan merupakan elemen penting yang menyimpan informasi-informasi keuangan

BAB I PENDAHULUAN

2

Tidak hanya manajemen perusahaan, informasi keuangan juga sangat penting

bagi para pelaku bisnis yang akan membuat suatu keputusan investasi. Informasi

keuangan perusahaan secara keseluruhan dapat dilihat pada neraca, laporan laba rugi,

laporan perubahan modal, laporan arus kas, dan laporan-laporan lainnya. Informasi

tentang keuntungan ataupun kerugian perusahaan terlihat dalam laporan laba rugi pada

akhir periode akuntansi.

Berdasarkan The Statement of Financial Accounting Concept (SFAC) No.1 yang

diterbitkan oleh Financial Accounting Standards Board (FSAB) pada bulan November

1978 paragraf ke-43 disebutkan bahwa “The primary focus of financial reporting is

information about an enterprise's performance provided by measures of earnings and its

components.” Dapat diartikan bahwa “Fokus utama dari pelaporan keuangan adalah

informasi tentang kinerja suatu perusahaan yang tersedia melalui pengukuran laba dan

komponennya. Dalam hal ini, kemampuan perusahaan menghasilkan laba menjadi fokus

utama penilaian kinerja perusahaan, karena dari laba perusahaan, dapat diketahui

kemampuan perusahaan dalam pemenuhan kewajiban bagi para investor dan juga

menunjukkan tingkat keberhasilan perusahaan di masa yang akan datang.

Bagi pihak eksternal khususnya para investor dan calon investor, dalam menilai

perusahaan tidak hanya melihat laba yang dihasilkan dalam satu periode saja melainkan

terus memantau perubahan laba dari tahun ke tahun. Perubahan laba suatu perusahaan

tidak dapat dipastikan, tetapi dapat diprediksi dengan melakukan analisis tertentu.

Menurut Widhi (2011:3) dalam Ghazali Syamni dan Martunis (2013:20), salah satu

BAB I PENDAHULUAN

3

perubahan laba, termasuk kondisi keuangan di masa depan adalah dengan menganalisis

rasio keuangan.

Rasio keuangan perusahaan terdiri dari rasio likuiditas, rasio profitabilitas, rasio

aktivitas, dan rasio solvabilitas. Masing-masing rasio memiliki fungsi analisis untuk

tujuan yang berbeda. Rasio profitabilitas memberikan ukuran tingkat efektivitas

manajemen suatu perusahaan dan juga sebagai acuan untuk perencanaan laba di masa

yang akan datang. Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan

perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama

laporan neraca dan laporan laba rugi. Pengukuran dapat dilakukan selama beberapa

periode, dengan tujuan untuk melihat perkembangan perusahaan dalam rentang waktu

tertentu.

Untuk pengukuran rasio profitabilitas, ada tiga rasio yang sering digunakan,

yaitu profit margin, return on asset, dan return on equity Maka, penelitian ini pun akan

menggunakan rasio-rasio; operating profit margin (OPM) yaitu rasio yang mengukur

laba bersih sebelum bunga dan pajak yang dicapai dibandingkan dengan penjualan

(Kasmir 2012:199), return on asstes (ROA) yaitu rasio yang menunjukkan hasil (return)

atas jumlah aktiva yang digunakan dalam perusahaan (Kasmir, 2012:201), dan return on

equity (ROE) yang merupakan rasio untuk mengukur laba bersih sesudah pajak dengan

modal sendiri (Kasmir, 2012:204).

Penelitian ini mengambil sektor pertambangan karena sektor ini merupakan salah

BAB I PENDAHULUAN

4

dibandingkan sektor lainnya. Kinerja sektoral periode tahun 2003-2007 adalah sebagai

berikut:

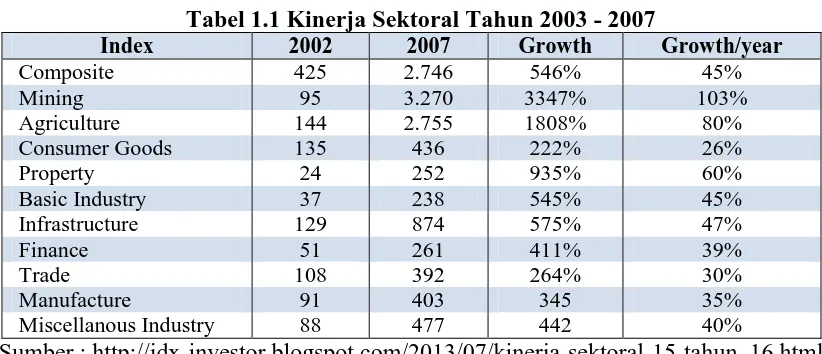

Tabel 1.1 Kinerja Sektoral Tahun 2003 - 2007

Index 2002 2007 Growth Growth/year

Pada periode tersebut, sektor pertambangan mengalami pertumbuhan 103% jauh

melebihi sektor-sektor lainnya. Sektor ini mencatatkan kenaikan fantastis pada kurun

waktu tersebut. Namun, kinerja sektor pertambangan pada tahun-tahun selanjutnya

mengalami penurunan drastis. Berikut data kinerja sektoral tahun 2008 - 1012:

Tabel 1.2 Kinerja Sektoral Tahun 2008 - 2012

BAB I PENDAHULUAN

5

Berdasarkan data kinerja sektoral tersebut, sektor pertambangan mengalami

pertumbuhan negatif yaitu -11%. Terlihat bahwa sektor pertambangan mengalami

penurunan kinerja secara drastis sekaligus paling buruk dibandingkan sektor lainnya

pada kurun waktu tersebut. Namun, sektor mining dan agriculture masih berpotensi

untuk mengalami pertumbuhan positif di masa mendatang.

Sumber lain menyebutkan bahwa, pada tahun 2012 laba emiten tambang berada

di bawah ekpektasi, rata-rata hanya mencapai sekitar 85% dari target laba. Berdasarkan

laporan keuangan emiten tambang yang tercatat di Bursa Efek Indonesia (BEI), secara

keseluruhan laba mengalami penurunan yang cukup signifikan hingga 30,1%. Data

tersebut diperoleh dari akumulasi sekitar 13 dari 28 perusahaan yang menyampaikan

laporan keuangan tahun 2012 kepada BEI. (http://reksadana-manulife.com).

Penelitian yang dilakukan oleh Wibowo dan Pujiati (2011) dengan judul “Rasio

Keuangan Dalam Memprediksi Perubahan Laba Pada Perusahaan Real Estate Dan

Property Di Bursa Efek Indonesia Dan Singapura (SGX) menyimpulkan bahwa ROA

tidak berpengaruh signifikan dalam memprediksi perubahan laba pada perusahaan real

estate dan property di Bursa Efek Indonesia (BEI). Sedangkan penelitian yang dilakukan

oleh Ghazali Syamni dan Martunis (2013) dengan judul “Pengaruh OPM, ROE, dan

ROA Terhadap Perubahan Laba Perusahaan Telkom”, memperoleh hasil bahwa variabel

ROE mempunyai pengaruh negatif terhadap perubahan laba.

Kedua hasil penelitian tersebut tidak konsisten sehingga perlu dilakukan

penelitian lebih lanjut mengenai rasio keuangan, khususnya yang menyangkut

BAB I PENDAHULUAN

6

itu peneliti tertarik melakukan penelitian pada perusahaan pertambangan yang listing di

BEI dengan mengambil judul “Pengaruh OPM, ROA, dan ROE Terhadap

Perubahan Laba” (Studi Pada : Perusahaan Pertambangan Yang Tercatat Di

Bursa Efek Indonesia Periode 2010-2012).

1.2Identifikasi Masalah

Berdasarkan uraian latar belakang, maka ada beberapa pokok yang menjadi

permasalahan dalam penelitian ini, yaitu:

1. Apakah terdapat pengaruh OPM terhadap perubahan laba?

2. Apakah terdapat pengaruh ROA terhadap perubahan laba?

3. Apakah terdapat pengaruh ROE terhadap perubahan laba?

4. Apakah terdapat pengaruh OPM,ROA, dan ROE terhadap perubahan laba?

1.3Maksud dan Tujuan Penelitian

Maksud penelitian ini adalah menganalisis rasio-rasio profitabilitas dalam

memprediksi perubahan laba khususnya pada perusahaan pertambangan yang listing di

Bursa Efek Indonesia (BEI).

Adapun tujuan yang ingin dicapai adalah :

1. Untuk mengkaji dan menganalisis pengaruh OPM terhadap perubahan laba.

2. Untuk mengkaji dan menganalisis pengaruh ROA terhadap perubahan laba.

BAB I PENDAHULUAN

7

4. Untuk mengkaji dan menganalisis pengaruh OPM, ROA dan ROE terhadap

perubahan laba.

1.4Kegunaan Penelitian

Manfaat yang dapat diharapkan dari penelitian ini adalah:

1. Kegunaan Teoritis

Penelitian ini diharapkan dapat memberikan pengetahuan mengenai analisis

laporan keuangan yang baik khususnya pengaruh rasio profitabilitas terhadap

perubahan laba pada perusahaan pertambangan.

2. Kegunaan praktis

Hasil penelitian ini diharapkan bisa menjadi referensi bagi manajemen

perusahaan dalam memprediksi perubahan laba dan pengambilan keputusan

investasi terhadap perusahaan-perusahaan pertambangan yang sudah go public di

59

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil analisis dan pembahasan pada bab sebelumnya mengenai

pengaruh OPM, ROA, dan ROE terhadap perubahan laba pada perusahaan

pertambangan yang listing di BEI periode 2010-2012, maka peneliti dapat menarik

kesimpulan sebagai berikut:

1. Hasil penelitian menunjukkan bahwa variabel OPM memiliki nilai sig. sebesar

0,224 lebih besar dari tingkat signifikansi penelitian yaitu 0,05. Sehingga dapat

disimpulkan bahwa secara parsial variabel OPM tidak berpengaruh terhadap

perubahan laba.

2. Hasil penelitian variabel ROA menunjukkan bahwa nilai sig. yang diperoleh

adalah sebesar 0,135. Nilai sig. variabel ROA lebih besar dari tingkat

signifikansi penelitian yaitu 0,05. Oleh karena itu, dapat disimpulkan bahwa

secara parsial variabel ROA tidak berpengaruh terhadap perubahan laba.

3. Hasil penelitian untuk variabel ROE menunjukkan bahwa nilai sig. sebesar 0,015

lebih kecil dari tingkat signifikansi penelitian yaitu 0,05. Kesimpulannya adalah

variabel ROE berpengaruh secara parsial terhadap perubahan laba dengan tingkat

BAB V SIMPULAN DAN SARAN

60

4. Variabel-variabel independen yaitu OPM, ROA, dan ROE berpengaruh secara

simultan terhadap perubahan laba dimana nilai Sig. yang diperoleh adalah

sebesar 0,016. Nilai ini lebih kecil dibandingkan tingkat signifikansi penelitian

yang digunakan yaitu 0,05. Dapat disimpulkan bahwa variabel OPM, ROA, dan

ROE berpengaruh secara simultan terhadap perubahan laba. Tingkat pengaruh

yang dihasilkan cukup kecil yaitu sebesar 18,7 %. Hal ini disebabkan karena

hanya variabel ROE yang secara parsial berpengaruh terhadap perubahan laba,

sementara dua faktor lainnya yaitu OPM dan ROA tidak berpengaruh.

5.2 Saran

Beberapa saran yang dapat diberikan sehubungan dengan hasil penelitian ini

adalah sebagai berikut :

1. Rasio profitabilitas yang digunakan dalam memprediksi perubahan laba pada

penelitian ini hanya mengambil 3 variabel saja antara lain OPM, ROA, dan ROE.

Hanya 1 variabel yang secara mandiri mampu mempengaruhi perubahan laba

yaitu ROE. Untuk penelitian selanjutnya diharapkan memasukkan variabel

lainnya seperti GPM dan NPM. Dengan penambahan rasio-rasio ini maka tingkat

perubahan laba suatu perusahaan diharapkan akan lebih mudah diprediksi.

2. Periode pengamatan atas laporan keuangan perusahaan sebaiknya diperpanjang,

tidak hanya selama jangka waktu 3 tahun. Dengan demikian, hasil penelitian

diharapkan dapat memberikan hasil yang lebih akurat dan berguna bagi para

BAB V SIMPULAN DAN SARAN

61

3. Diharapkan kepada peneliti selanjutnya untuk menambahkan variabel penelitian

selain data-data fundamental perusahaan yang berasal dari laporan keuangan,

tetapi juga faktor eksternal perusahaan seperti kurs valuta asing, tingkat hutang,

perubahan harga komoditas barang tambang, dan kebijakan pemerintah lainnya

yang bisa berdampak pada perubahan laba pada perusahaan pertambangan yang

62

DAFTAR PUSTAKA

Abdul Ghofur. 2011. Manfaat Rasio Keuangan Dalam Meningkatkan Pertumbuhan Laba pada Perusahaan Real Estate dan Property yang Go Public di PT. Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi. Universitas Pembangunan Nasional

“Veteran”, Jawa Timur.

Arief Himmawan. 2003. Analisis Manfaat Rasio Keuangan dalam Memprediksi Pertumbuhan Laba Industri Perbankan di Bursa Efek Jakarta. Tesis. Program Studi Magister Manajemen. Universitas Diponegoro, Semarang.

Bambang Riyanto. 2008. Dasar-dasar Pembelajaran Perusahaan. Edisi Keempat. Cetakan Kedelapan. Penerbit: BPFE, Yogyakarta.

Brigham, Eugene F. dan Houston, Joel F. 2001. Manajemen Keuangan. Edisi Kedelapan. Penerbit: Erlangga, Jakarta.

Cahyadi. 2013. Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Manufaktur Yang Termasuk Dalam Kelompok Daftar Efek Syariah Tahun 2009-2011. Skripsi. Program Sarjana. Universitas Islam Negeri Sunan Kalijaga, Yogyakarta.

Dhian Andanarini Minar Savitri. 2011. Pengaruh Non Performing Loan (NPL), Net Interest Margin (NIM) DAN Loan to Deposit Ratio (LDR) Terhadap Perubahan Laba Pada Bank Devisa dan Bank Non Devisa Di Indonesia Tahun 2006-2010. Jurnal Ilmu Ekonomi dan Akuntansi Terapan, Volume 2 No.2.

Ghazali Syamni dan Martunis. 2013. Pengaruh OPM, ROE, dan ROA Terhadap Perubahan Laba pada Perusahaan Telekomunikasi di Bursa Efek Indonesia. Jurnal Kebangsaan, Volume 2 No.4.

Gitman, Lawrence J. 2008. Principles of Managerial Finance. 12th Edition. Penerbit: Prentice Hall, Boston.

Hendra Agus Wibowo dan Pujiati. 2011. Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Pada Perusahaan Real Estate dan Property di Bursa Efek Indonesia (BEI) dan Singapura (SGX). Jurnal The Indonesian Accounting Review, Volume 1 No.2.

63

Imam Ghozali. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi Keempat, Penerbit: Universitas Diponegoro, Semarang.

Irham Fahmi. 2011. Analisis Laporan Keuangan. Penerbit: Alfabeta, Lampulo.

Jogiyanto. (2007). Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-pengalaman. Cetakan pertama. Penerbit: BPFE, Yogyakarta.

Kasmir. 2012. Analisis Laporan Keuangan. Penerbit: Rajawali Pers, Jakarta.

Lusiana Noor Andriyani. 2008. Analisis Kegunaan Rasio-Rasio Keuangan Dalam Memprediksi Perubahan Laba: Studi Empiris Pada Perusahaan Perbankan yang Terdaftar di BEI. Tesis. Program Pasca Sarjana. Universitas Diponegoro, Semarang.

Mamduh M. Hanafi, 2004. Manajemen Keuangan. Cetakan Pertama. Penerbit: BPFE,Yogyakarta.

Muhamad Sarifudin. 2005. Analisis Pengaruh Rasio-Rasio Keuangan Terhadap Perubahan Laba (Studi empiris pada Industri Perbankan yang Listed di BEJ). Tesis. Program Studi Magister Manajemen. Universitas Diponegoro, Semarang.

S. Munawir. 2004. Analisa Laporan Keuangan. Edisi keempat, Penerbit: Liberty, Yogyakarta.

Sofyan S. Harahap. 2004. Analisa Kritis atas Laporan Keuangan. Penerbit: Raja Grafindo Persada, Jakarta.

Sugiyono. 2013. Metode Penelitian Kombinasi (Mixed Methods). Penerbit: Alfabeta, Bandung.

Suliyanto. 2006. Metode Riset Bisnis. Penerbit: Andi, Yogyakarta.

Sunjoyo dkk. 2012. Aplikasi SPSS untuk Smart Riset. Penerbit: Alfabeta, Bandung.

Suwardjono. 2005. Teori Akuntansi Perekayasaan Pelaporan Keuangan. Edisi Ketiga. Penerbit: BPFE, Yogyakarta.

64

Thaussie Nurvigia Dwi Prabowo Putri. 2010. Pengaruh Rasio-Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan Otomotif Yang Terdaftar di Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi. Universitas Pembangunan Nasional “Veteran”, Jakarta.

Windi Hartini. 2012. Pengaruh Financial Ratio Terhadap Pertumbuhan Laba Dengan Pengungkapan Corporate Social Responsibility Sebagai Variabel Pemoderasi. Management Analysis Journal 1 (2).

Zainuddin dan Jogiyanto Hartono. 1999. Manfaat rasio keuangan dalam memprediksi pertumbuhan perubahan laba: studi empiris pada perusahaan perbankan yang terdaftar di BEJ. Jurnal Riset Akuntansi Indonesia, Volume 2 No.1.

Zaki Baridwan. 2004. Intermediate Accounting. Edisi Kedelapan. Penerbit: BPFE, Yogyakarta.

Sonny Hidayat. 2012. POLSRI Digital Library. Tesis. http://digilib.polsri.ac.id/gdl.Php? mod=browse&op=read&id=ssptpolsri-gdlsonnyhiday6754&PHPSESSID=a208 3c1f9110c52e84f247ee4f6aacd4

http://idx-investor.blogspot.com/2013/07/kinerja-sektoral-15-tahun16.html

http://reksadana-manulife.com