BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Indeks Pembangunan Manusia (IPM) merupakan indikator untuk mengukur pembangunan suatu daerah berdasarkan tiga acuan, yaitu peluang hidup, pendidikan, dan standar hidup layak. Ketiga acuan tersebut dapat tercapai dengan optimal jika didorong oleh efektivitas kinerja pemerintah daerah dalam mengalokasikan APBD.

Dalam landasan teori ini akan dibahas lebih lanjut mengenai teori yang melandasi penelitian ini dan beberapa peneliti terdahulu yang telah diperluas dengan referensi atau keterangan tambahan yang diperoleh selama penelitian.

2.1.1 Teori Agensi

Jensen dan Meckling mendefinisikan hubungan keagenan sebagai kontrak dimana satu orang atau lebih (principal) terlibat dengan orang lain (agent) untuk melakukan pelayanan kepada mereka yang melibatkan beberapa otoritas pengambilan keputusan kepada agent. Sejak otonomi daerah berlaku di Indonesia, perspektif keagenan (agency theory) dapat digunakan disektor publik. Undang-Undang tersebut memisahkan dengan tegas antara fungsi pemerintah daerah (eksekutif) dengan fungsi perwakilan rakyat (legislatif).

Berdasarkan pembedaan fungsi tersebut, eksekutif melakukan perencanaan, pelaksanaan, dan pelaporan atas anggaran daerah, yang

merupakan manifestasi dari pelayanan kepada publik, sedangkan legislatif berperan aktif dalam melaksanakan legislasi, penganggaran, dan pengawasan.

Pemerintah bertindak sebagai agent yang menerima amanah dari rakyat untuk menjalankan roda pemerintahan dan masyarakat yang diwakili oleh DPR bertindak sebagai principal dalam mengawasi aktivitas pemerintah pusat maupun pemerintah daerah. Principal memberikan sumber daya dan wewenang pengaturan kepada agent (dalam bentuk pajak dan lain-lain).

Sebagai wujud pertanggungjawaban atas wewenang yang diberikan, agent memberikan laporan pertanggungjawaban terhadap principal. (Santoso dan Pambelum, 2008 : 4).

2.1.2 Teori Otonomi Daerah

Berdasarkan UU No. 32 Tahun 2004, otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur serta mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Tujuan utama dilaksanakannya kebijakan otonomi daerah adalah membebaskan pemerintah pusat dari urusan yang tidak seharusnya menjadi beban bagi pemerintah pusat. Pemerintah pusat juga diharapkan lebih mampu berkonsentrasi pada perumusan kebijakan makro (luas atau yang bersifat umum dan mendasar) dan nasional yang bersifat strategis.

Desentralisasi fiskal adalah konsekuensi logis dari otonomi daerah.

Bowman dan Hawton (1983) menyatakan bahwa tidak satupun pemerintah

dari suatu negara dengan wilayah yang luas dapat menentukan secara efektif ataupun dapat melaksanakan kebijaksanaan dan program-programnya secara efisien melalui sistem sentralisasi. Oleh karena itu perlu ada distribusi atau pelimpahan wewenang dari pemerintah pusat kepada daerah dan pihak lain yang berkepentingan atau biasa disebung dengan sistem desentralisasi.

Dengan sistem ini, daerah akan mengalami proses pemberdayaan yang optimal sehingga kemampuan prakarsa dan kreativitas pemerintah daerah akan terpacu dan berdampak pada kemampuan daerah dalam mengatasi berbagai masalah yang terjadi di daerah akan semakin kuat.

“Perangkat yang digunakan untuk mendukung berjalannya desentralisasi lembaga-lembaga publik tersebut secara ekonomis, efisiensi, efektif, transparan, dan akuntabel sehingga cita-cita reformasi yaitu menciptakan good governance benar-benar tercapai” (Mardiasmo, 2004 : 3).

Good Governance tersebut akan mencerminkan kinerja pemerintah daerah

yang lebih maksimal, sehingga berpengaruh positif terhadap peningkatan pembangunan daerah.

Ciri utama suatu daerah mampu melaksanakan otonomi (Halim, 2001:167) adalah sebagai berikut.

1. Kemampuan keuangan daerah, artinya daerah harus memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintahannya.

2. Ketergantungan kepada bantuan pusat harus seminimal mungkin agar pendapatan asli daerah (PAD) dapat menjadi bagian sumber keuangan terbesar. Dengan demikian, peranan pemerintah daerah menjadi lebih besar.

2.1.3 Kosep Pembangunan Manusia

Todaro dan Smith (2006 : 109-132) menjelaskan bagaimana paradigma pembangunan telah telah banyak mengalami pergeseran, yaitu dari pembangunan yang berorientasi pada produksi (production centered development) pada tahun 1960-an ke paradigma pembangunan yang berorientasi pada distribusi (distribution growth development) pada tahun 1970-an. Selanjutnya, pada tahun 1980-an muncul paradigma pembangunan yang berorientasi pada pemenuhan kebutuhan dasar masyarakat (basic need development), dan akhirnya pada tahun 1990-an paradigma pembangunan terpusat pada pembangunan manusia (human centered development).

United Nations Development Programme merumuskan bahwa pembangunan manusia sebagai perluasan pilihan bagi penduduk (a process of enlarging people’s choice), yang dapat dilihat sebagai proses ke arah

“perluasan pilihan” dan sekaligus taraf yang dicapai dari upaya tersebut.

Definisi pembangunan manusia tersebut pada dasarnya mencakup dimensi pembangunan yang sangat luas. Definisi ini lebih luas dari definisi pembangunan yang hanya menekankan pada pertumbuhan ekonomi. Dalam konsep pembangunan manusia, pembangunan seharusnya dianalisis serta dipahami dari sisi manusianya, bukan hanya dari sisi pertumbuhan ekonominya.

Sebagaimana laporan UNDP tahun 1995, dasar pemikiran konsep pembangunan manusia meliputi aspek-aspek sebagai berikut :

a) Pembangunan harus mengutamakan penduduk sebagai pusat perhatian;

b) Pembangunan dimaksudkan untuk memperbesar pilihan-pilihan bagi penduduk, bukan hanya untuk meningkatkan pendapatan mereka. Oleh karena itu, konsep pembangunan manusia harus berpusat pada penduduk secara komprehensif dan bukan hanya pada aspek ekonomi semata;

c) Pembangunan manusia memperhatikan bukan hanya pada upaya meningkatkan kemampuan/kapasitas manusia, tetapi juga pada upaya- upaya memanfaatkan kemampuan/kapasitas manusia tersebut secara optimal;

d) Pembangunan manusia didukung empat pilar pokok, yaitu: produktifitas, pemerataan, kesinambungan dan pemberdayaan;

e) Pembangunan manusia menjadi dasar dalam penentuan tujuan pembangunan dan dalam menganalisis pilihan-pilihan untuk mencapainya.

Konsep pembangunan manusia yang diprakarsai oleh UNDP ini mengembangkan suatu indikator yang dapat menggambarkan perkembangan pembangunan manusia secara terukur dan representatif, yang dinamakan Indeks Pembangunan Manusia (IPM). IPM diperkenalkan pertama sekali pada tahun 1990. IPM mencakup tiga komponen yang dianggap mendasar bagi manusia dan secara operasional mudah dihitung untuk menghasilkan suatu ukuran yang merefleksikan upaya pembangunan manusia. Ketiga komponen tersebut adalah peluang hidup (longevity), pengetahuan (knowledge) dan hidup layak (living standards). Peluang hidup dihitung berdasarkan angka harapan hidup ketika lahir; pengetahuan diukur

berdasarkan rata-rata lama sekolah dan harapan lama sekolah; serta hidup layak diukur dengan pengeluaran per kapita yang didasarkan pada paritas daya beli (purchasing power parity).

Pada tahun 2014, Badan Pusat Statistik (BPS) sudah melakukan penyempurnaan IPM dengan metodologi baru dengan perubahan pada indikator dan metode perhitungan yang digunakan. IPM yang awalnya menggunakan Angka Melek Huruf sebagai indikator untuk kesejahteraan di bidang pendidikan, kini berubah menjadi Angka Harapan Lama Sekolah.

Begitu juga dengan PDB per kapita sebagai indikator standar hidup yang layak diganti dengan PNB per kapita. Dalam metode perhitungan, IPM dengan metode lama yang menggunakan metode agregasi, kini diubah menjadi metode rata-rata geometrik.

Setiap komponen IPM distandardisasi dengan nilai minimum dan maksimum sebelum digunakan untuk menghitung Indeks Pembangunan Manusia. Rumus yang digunakan sebagai berikut :

Dimensi Kesehatan :

Dimensi Pendidikan :

Dimensi Pengeluaran :

Dari indeks pendidikan, kesehatan dan peneluaran tersebut, maka dapat dihitung rata-rata geometriknya untuk menghitung nilai IPM. Rumus yang digunakan sebagai berikut :

Untuk melihat capaian IPM antar wilayah dapat dilihat melalui pengelompokkan IPM ke dalam beberapa kategori, yaitu :

IPM < 60 : IPM rendah 60 < IPM < 70 : IPM sedang 70 <IPM < 80 : IPM tinggi IPM < 80 : IPM sangat tinggi

Alasan yang dijadikan dasar perubahan metodologi penghitungan IPM adalah karena beberapa indikator sudah tidak tepat untuk digunakan dalam penghitungan IPM. Angka melek huruf sudah tidak relevan dalam mengukur pendidikan secara utuh karena tidak dapat menggambarkan kualitas

pendidikan. Selain itu, karena angka melek huruf di sebagian besar daerah sudah tinggi, sehingga tidak dapat membedakan tingkat pendidikan antar daerah dengan baik. Begitu juga dengan PDB per kapita tidak dapat menggambarkan pendapatan masyarakat pada suatu wilayah. Penggunaan rumus rata-rata aritmatik dalam penghitungan IPM saat ini menggambarkan bahwa capaian yang rendah di suatu dimensi dapat ditutupi oleh capaian tinggi dari dimensi lain.

Penjelasan mengenai variabel-variable dalam metode baru IPM adalah sebagai berikut :

a. Angka Harapan Hidup Saat Lahir - AHH (Life Expectancy - e ) Angka Harapan Hidup saat Lahir didefnisikan sebagai rata-rata perkiraan banyak tahun yang dapat ditempuh oleh seseorang sejak lahir. AHH mencerminkan derajat kesehatan suatu masyarakat. AHH dihitung dari hasil sensus dan survei kependudukan.

b. Rata-rata Lama Sekolah - RLS (Mean Years of Schooling - MYS) Rata-rata Lama Sekolah didefi\isikan sebagai jumlah tahun yang digunakan oleh penduduk dalam menjalani pendidikan formal.

Diasumsikan bahwa dalam kondisi normal rata-rata lama sekolah suatu wilayah tidak akan turun. Cakupan penduduk yang dihitung dalam penghitungan rata-rata lama sekolah adalah penduduk berusia 25 tahun ke atas.

c. Angka Harapan Lama Sekolah - HLS (Expected Years of Schooling - EYS)

Angka Harapan Lama Sekolah didefnisikan lamanya sekolah (dalam tahun) yang diharapkan akan dirasakan oleh anak pada umur tertentu di masa mendatang. Diasumsikan bahwa peluang anak tersebut akan tetap bersekolah pada umur-umur berikutnya sama dengan peluang penduduk yang bersekolah per jumlah penduduk untuk umur yang sama saat ini. Angka Harapan Lama Sekolah dihitung untuk penduduk berusia 7 tahun ke atas. HLS dapat digunakan untuk mengetahui kondisi pembangunan sistem pendidikan di berbagai jenjang yang ditunjukkan dalam bentuk lamanya pendidikan (dalam tahun) yang diharapkan dapat dicapai oleh setiap anak.

d. Pengeluaran per Kapita Disesuaikan

Pengeluaran per kapita yang disesuaikan ditentukan dari nilai pengeluaran per kapita dan paritas daya beli (Purcashing Power Parity atau PPP). Rata-rata pengeluaran per kapita setahun dihitung dari level provinsi hingga level kabupaten/kota. Rata-rata pengeluaran per kapita dibuat konstan/riil dengan tahun dasar 2012 = 100.

Perhitungan paritas daya beli pada metode baru menggunakan 96 komoditas dimana 66 komoditas merupakan makanan dan sisanya merupakan komoditas non makanan.

2.1.4 Pertumbuhan Penduduk

Pertumbuhan penduduk merupakan perubahan jumlah penduduk baik pertambahan maupun penurunannya. Faktor-faktor lain yang mempengaruhi pertumbuhan penduduk yaitu kelahiran, kematian dan perpindahan penduduk (migrasi). Kelahiran dan kematian dinamakan faktor alami, sedangkan perpindahan penduduk dinamakan faktor non alami.

Teori mengenai penduduk menurut model Malthusian yang dikemukakan oleh Mankiw (2006), menunjukkan bahwa semakin meningkatnya populasi akan semakin terus menerus membebani kemampuan masyarakat untuk memenuhi kebutuhannya sendiri. Malthus juga memperlihatkan bahwa pertumbuhan populasi akan membebani sumber daya alam yang diperlukan untuk memproduksi makanan. Jadi intinya, pertumbuhan populasi dianggap sebagai ancaman bagi peningkatan standar hidup.

Lain halnya dengan Malthus, Model Kremerian memberikan pendapat bahwa pertumbuhan populasi adalah kunci dalam memajukan kesejahteraan ekonomi. Dengan semakin banyaknya penduduk, maka akan semakin banyak pula ilmuwan, penemu, dan ahli mesin yang akan memberikan kontribusi pada inovasi dan kemajuan teknologi. Kesimpulannya, populasi yang besar adalah prasyarat bagi kemajuan teknologi (Kremer dalam Mankiw, 2006).

BPS menjelaskan bahwa yang dapat dikatakan penduduk adalah semua orang yang berdomisili di wilayah geografis Republik Indonesia selama 6 bulan atau lebih dan atau mereka yang berdomisili kurang dari 6

bulan tetapi bertujuan untuk menetap. Menurut Dumairy (1996), penduduk berfungsi ganda dalam perekonomian. Dalam konteks pasar, ia berada baik disisi permintaan maupun disisi penawaran. Disisi permintaan, penduduk adalah konsumen, sumber permintaan akan barang-barang dan jasa. Disisi penawaran, penduduk adalah produsen, jika ia pengusaha, pedagang, tenaga kerja, atau pekerja. Dalam konteks pembangunan, pandangan terhadap penduduk terpecah menjadi dua. Umumnya, literatur-literatur kuno yang menganggap penduduk sebagai penghambat dalam pembangunan, sedangkan literatur-literatur modern justru memandang sebagai pemacu pembangunan.

2.1.5 Pengelolaan Keuangan Daerah

Di era reformasi, pengelolaan keuangan daerah sudah mengalami berbagai perubahan regulasi dari waktu ke waktu. Perubahan tersebut merupakan rangkaian bagaimana suatu Pemerintah Daerah dapat menciptakan good governance dan clean government dengan melakukan tata kelola pemerintahan dengan baik. Keberhasilan dari suatu pembangunan di daerah tidak terlepas dari aspek pengelolaan keuangan daerah yang di kelola dengan manajemen yang baik pula.

Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggung- jawaban, dan pengawasan keuangan daerah. Pengelolaan keuangan daerah yang diatur dalam Permendagri No. 13 Tahun 20013 pasal 3 meliputi kekuasaan pengelolaan keuangan daerah, azas umum dan struktur APBD,

penyusunan rancangan APBD, penetapan APBD, penyusunan dan penetapan APBD bagi daerah yang belum memiliki DPRD, pelaksanaan APBD, perubahan APBD, pengelolaan kas, penatausahaan keuangan daerah, akuntansi keuangan daerah, pertanggungjawaban pelaksanaan APBD, pembinaan dan pengawasan pengelolaan keuangan daerah, kerugian daerah, dan pengelolaan keuangan BLUD. Pengelolaan keuangan daerah harus dikelola secara tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan, dan bertanggung jawab dengan memperhatikan azas keadilan, kepatutan, dan manfaat untuk masyarakat.

Proses Pengelolaaan keuangan daerah dimulai dengan perencanaan atau penyusunan anggaran pendapatan belanja daerah (APBD). APBD merupakan rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah. Oleh karena itu APBD merupakan kesepakatan bersama antara eksekutif dan legislatif yang dituangkan dalam peraturan daerah dan dijabarkan dalam peraturan bupati. APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah.

Penyusunan APBD berpedoman kepada RKPD dalam rangka mewujudkan pelayanan kepada masyarakat untuk tercapainya tujuan bernegara..

APBD merupakan instrumen kebijakan yaitu sebagai alat untuk meningkatkan pelayanan umum dan kesejahteraan masyarakat di daerah yang harus mencerminkan kebutuhan riil masyarakat sesuai dengan potensi dan karakteristik daerah serta dapat memenuhi tuntutan terciptanya anggaran

daerah yang berorientasi pada kepentingan dan akuntabilitas publik. Proses penganggaran yang telah direncanakan dengan baik dan dilaksanakan dengan tertib serta disiplin akan mencapai sasaran yang lebih optimal.

APBD juga menduduki posisi sentral dan vital dalam upaya pengembangan kapabilitas dan efektivitas pemerintah daerah. Proses pembangunan di era otonomi daerah memberikan celah dan peluang yang besar bagi Pemerintah Daerah dalam menentukan kebijakan dan arah pembangunan yang mengutamakan potensi serta keunggulan daerah sesuai dengan karakteristik daerah sehingga esensi dari dokumen APBD yang dihasilkan dapat memenuhi keinginan dari semangat otonomi daerah itu sendiri.

Unsur-Unsur Anggaran Pendapatan dan Belanja Daerah (APBD) menurut Halim (2004 : 16) adalah :

1) Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2) Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran- pengeluaran yang akan dilaksanakan.

3) Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka.

4) Periode anggaran yang biasanya 1 (satu) tahun.

2.1.6 Pendapatan Asli Daerah

“Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan” (Yani, 2002:51). Menurut UU No. 33 Tahun 2004 pasal 1, Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh

daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.

Menurut Halim (2007:96) kelompok Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan:

a. Pajak Daerah. Sesuai UU Nomor 34 Tahun 2000 jenis pendapatan pajak untuk kabupaten/ kota terdiri dari:

1) Pajak hotel.

2) Pajak restoran.

3) Pajak hiburan.

4) Pajak reklame.

5) Pajak penerangan jalan.

6) Pajak pengambilan bahan galian golongan C.

7) Pajak parkir.

b. Retribusi Daerah. Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi. Terkait dengan UU Nomor 34 Tahun 2000 jenis pendapatan retribusi untuk kabupaten/kota meliputi objek pendapatan yang terdiri dari 29 objek.

c. Hasil Pengelolaan Kekayaan Milik Daerah Yang Dipisahkan. Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan : 1) Bagian laba atas penyertaan modal pada perusahaan milik daerah

(BUMD).`

2) Bagian laba atas penyertaan modal pada perusahaan milik negara (BUMN).

3) Bagian laba penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

d. Lain-lain PAD yang sah. Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik Pemda. Rekening ini disediakan untuk mengakuntansikan penerimaan daerah. Selain yang disebut di atas, Jenis pendapatan ini meliputi objek pendapatan berikut:

1) Hasil penjualan aset daerah yang tidak dipisahkan.

2) Jasa giro.

3) Pendapatan bunga.

4) Penerimaan atas tuntutan ganti kerugian daerah.

5) Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan pengadaan barang, dan jasa oleh daerah.

6) Penerimaan keuangan dari selisih nilai tukar rupiah terhadap

7) Pendapatan denda atas keterlambatan pelaksanaan pekerjaan.

8) Pendapatan denda pajak.

9) Pendapatan denda retribusi.

10) Pendapatan eksekusi atas jaminan.

11) Pendapatan dari pengembalian.

12) Fasilitas sosial dan umum.

13) Pendapatan dari penyelenggaraan pendidikan dan pelatihan.

14) Pendapatan dari angsuran/cicilan penjualan.

Kebijakan keuangan daerah diarahkan untuk meningkatkan pendapatan asli daerah sebagai sumber utama pendapatan daerah yang dapat dipergunakan oleh daerah dalam rnelaksanakan pemerintahan dan pembangunan daerah sesuai dengan kebutuhannya guna memperkecil ketergantungan dalam mendapatkan dana dan pemerintah tingkat atas (subsidi). Dengan demikian usaha peningkatan pendapatan asli daerah seharusnya dilihat dari perspektif yang Iebih luas tidak hanya ditinjau dan segi daerah masing-masing tetapi dalam kaitannya dengan kesatuan perekonomian Indonesia. “Pendapatan Asli Daerah itu sendiri dianggap sebagai alternatif untuk memperoleh tambahan dana yang dapat digunakan untuk berbagai keperluan pengeluaran yang ditentukan oleh daerah sendiri khususnya keperluan rutin. Oleh karena itu peningkatan pendapatan tersebut merupakan hal yang dikehendaki setiap daerah” (Mamesa, 1995:30).

Sebagaimana halnya dengan negara, maka daerah dimana masing- rmasing pemerintah daerah mempunyai fungsi dan tanggung jawab untuk meningkatkan kehidupan dan kesejahteraan rakyat dengan jalan melaksanakan pembangunan di segala bidang. Adanya hak, wewenang, dan

kewajiban yang diberikan kepada daerah untuk mengatur dan mengurus rumah tangganya sendiri, merupakan satu upaya untuk meningkatkan peran pemerintah daerah dalam mengembangkan potensi daerahnya dengan mengelola sumber-sumber pendapatan daerah secara efisien dan efektif khususnya Pendapatan Asli Daerah sendiri.

2.1.7 Dana Perimbangan

Menurut UU No. 33 Tahun 2004, Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan desentralisasi.

Dana Perimbangan bertujuan untuk mengurangi kesenjangan fiskal antara Pemerintah Pusat dan Pemerintah Daerah. Perimbangan keuangan antara Pemerintah Pusat dan Pemerintah Daerah adalah suatu sistem pembagian keuangan yang adil, proporsional, demokratis, transparan, dan efisien.

Ketidakseimbangan fiskal yang terjadi antara pemerintah pusat dan daerah selama ini telah menyebabkan ketergantungan keuangan pemerintah daerah kepada bantuan dari pemerintah pusat. Padahal sebenarnya bantuan dana dari pemerintah pusat tersebut hanyalah untuk rangsangan bagi daerah agar lebih meningkatkan sumber penerimaan pendapatan asli daerahnya, yang merupakan bagian penting dari sumber penerimaan daerah, bukan menjadikannya sebagai prioritas utama dalam penerimaan daerah.

Transfer Pemerintah Pusat berupa dana perimbangan terdiri dari :

a. Dana Alokasi Umum (DAU). “Kebijakan DAU merupakan instrumen penyeimbang fiskal antar daerah” (Saragih, 2003:98).

Sebab tidak semua daerah mempunyai struktur dan kemampuan fiskal yang sama. DAU sebagai bagian dari kebijakan transfer fiskal dari pusat ke daerah berfungsi sebagai faktor pemerataan fiskal antara daerah-daerah serta memperkecil kesenjangan kemampuan fiskal atau keuangan daerah. DAU suatu daerah ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu daerah, yang merupakan selisih antara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity).

Prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan kapasitas fiskal.

b. Dana Alokasi Khusus (DAK). Berdasarkan UU NO. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah Pasal 39 menyebutkan bahwa Dana Alokasi Khusus dialokasikan kepada Daerah tertentu untuk mendanai kegiatan khusus yang merupakan Urusan Daerah sesuai dengan fungsi yang ditetapkan dalam APBN.

c. Dana Bagi Hasil Pajak. Dana Bagi Hasil Pajak adalah bagian daerah yang berasal dari penerimaan pajak bumi dan bangunan, bea perolehan hak atas tanah dan bangunan, pajak penghasilan pasal 25 dan 29 wajib pajak orang pribadi dalam negeri dan pajak penghasilan pasal 21. Untuk menambah pendapatan daerah dalam rangka

dilakukan dengan pola bagi hasil penerimaan pajak dan bukan pajak (SDA) antara pusat dan daerah.

d. Dana Bagi Hasil Sumber Daya Alam. Dana Bagi Hasil sumber Daya Alam adalah bagian daerah yang berasal dari penerimaan sumber daya alam kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi.

2.1.8 Bantuan Keuangan Provinsi

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 menyatakan bahwa bantuan keuangan digunakan untuk menganggarkan bantuan keuangan yang bersifat umum atau khusus dari provinsi kepada kabupaten/kota, pemerintah desa, dan kepada pemerintah daerah lainnya atau dari pemerintah kabupaten/kota kepada pemerintah desa dan pemerintah daerah lainnya dalam rangka pemerataan dan/atau peningkatan kemampuan keuangan.

Pemerintah provinsi atau pemerintah kabupaten/kota dapat menganggarkan bantuan keuangan kepada pemerintah daerah lainnya dan kepada desa yang didasarkan pada pertimbangan untuk mengatasi kesenjangan fiskal, membantu pelaksanaan urusan pemerintahan daerah yang tidak tersedia alokasi dananya, sesuai kemampuan keuangan masing-masing daerah. Pemberian bantuan keuangan dapat bersifat umum dan bersifat khusus. Bantuan keuangan yang bersifat umum digunakan untuk mengatasi

pendapatan daerah, jumlah penduduk, jumlah penduduk miskin dan luas wilayah yang ditetapkan dengan peraturan kepala daerah. Bantuan keuangan yang bersifat khusus digunakan untuk membantu capaian kinerja program prioritas pemerintah daerah/desa penerima bantuan keuangan sesuai dengan urusan pemerintahan yang menjadi kewenangan penerima bantuan.

Pemanfaatan bantuan keuangan yang bersifat khusus ditetapkan terlebih dahulu oleh pemberi bantuan.

2.2 Tinjauan Penelitian Terdahulu

Hasil dari beberapa penelitian terdahulu akan dijadikan bahan referensi dan perbandingan dalam penelitian ini, antara lain sebagai berikut :

1. Widarwanto (2015), telah melakukan penelitian mengenai Pengaruh DAU, DAK, PAD, DBH dan BKP terhadap Indeks Pembangunan Manusia dengan Belanja Pelayanan Dasar sebagai variabel moderating (studi kasus pada pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara). Hasil dari penelitian tersebut menyimpulkan bahwa DAU, DAK dan PAD secara parsial berpengaruh signifikan positif terhadap IPM, sedangkan DBH dan BKP secara parsial tidak berpengaruh signifikan terhadap IPM. Secara simultan, variabel DAU, DAK, PAD, DBH dan BKP tidak berpengaruh secara signifikan terhadap IPM. Variabel Belanja Pelayanan Dasar mampu memoderasi hubungan antara variabel DAU, DAK, PAD, DBH dan BKP terhadap IPM.

2. Irwanti (2014), telah melakukan penelitian mengenai Analisis Pengaruh Dana Perimbangan terhadap IPM di Kabupaten/Kota Provinsi Papua Barat periode 2008-2012. Hasil dari penelitian tersebut adalah Dana Alokasi Umum dan Dana Otonomi Khusus secara parsial berpengaruh signfikan terhadap IPM.

Sedangkan Dana Alokasi Khusus dan Dana bagi Hasil secara parsial tidak berpengaruh signifikan terhadap IPM.

3. Lugastoro dan Ananda (2013), telah melakukan penelitian tentang Analisis Pengaruh PAD dan Dana Perimbangan terhadap IPM Kabupaten/Kota Jawa Timur. Hasil dari penelitian tersebut adalah Rasio PAD dan DAK terhadap belanja modal dan pertumbuhan ekonomi berpengaruh positif signifikan terhadap IPM. Sedangkan, DAU berpengaruh negatif signifikan terhadap IPM dan Rasio DBH terhadap belanja modal tidak signifikan mempengaruhi IPM Pertumbuhan ekonomi berpengaruh signifikan terhadap IPM.

4. Renani, Mirfatah, dan Honarvar (2012), telat meneliti tentang Effects of Human Development Indexes (HDIs) on Economic Growth in MENA Countrie : An Emphasis on Education and Literacy Indexes. Hasil penelitian tersebut mengungkapkan bahwa Tingkat Pendidikan berpengaruh terhadap Pertumbuhan Ekonomi dan Angka Melek Huruf berpengaruh signifikan terhadap Pertumbuhan Ekonomi.

5. Saputra (2011), telah melakukan penelitian tentang Analisis Pengaruh Jumlah Penduduk, PDRB, IPM, Pengangguran terhadap Tingkat Kemiskinan di Kabupaten/Kota Jawa Tengah. Hasil penelitian tersebut adalah secara simultan

Jumlah Penduduk, PDRB, IPM dan Pengangguran berpengaruh terhadap tingkat kemiskinan. Secara parsial, Jumlah Penduduk berpengaruh signifikan terhadap Tingkat kemiskinan. Tetapi, PDRB, IPM dan Pengangguran tidak berpengaruh terhadap Tingkat kemiskinan.

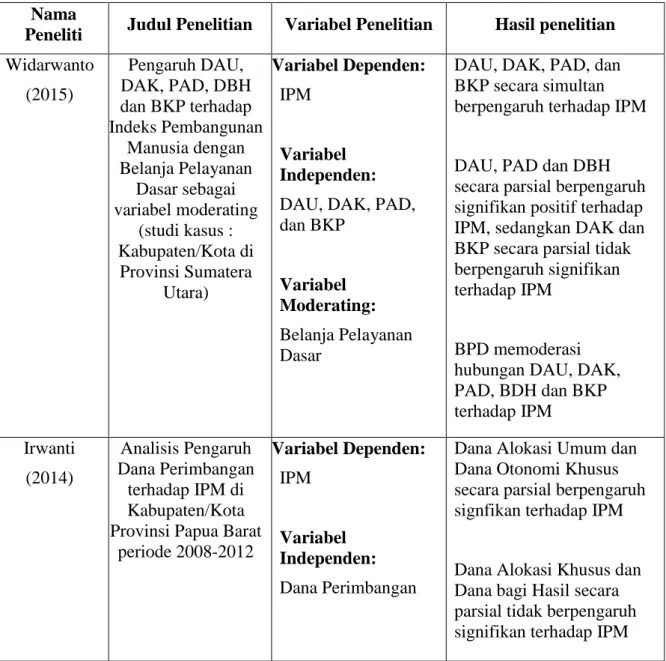

Tabel 2.1 Penilitian Terdahulu Nama

Peneliti Judul Penelitian Variabel Penelitian Hasil penelitian Widarwanto

(2015)

Pengaruh DAU, DAK, PAD, DBH dan BKP terhadap Indeks Pembangunan

Manusia dengan Belanja Pelayanan

Dasar sebagai variabel moderating

(studi kasus : Kabupaten/Kota di

Provinsi Sumatera Utara)

Variabel Dependen:

IPM

Variabel Independen:

DAU, DAK, PAD, dan BKP

Variabel Moderating:

Belanja Pelayanan Dasar

DAU, DAK, PAD, dan BKP secara simultan berpengaruh terhadap IPM

DAU, PAD dan DBH secara parsial berpengaruh signifikan positif terhadap IPM, sedangkan DAK dan BKP secara parsial tidak berpengaruh signifikan terhadap IPM

BPD memoderasi hubungan DAU, DAK, PAD, BDH dan BKP terhadap IPM

Irwanti (2014)

Analisis Pengaruh Dana Perimbangan

terhadap IPM di Kabupaten/Kota Provinsi Papua Barat

periode 2008-2012

Variabel Dependen:

IPM

Variabel Independen:

Dana Perimbangan

Dana Alokasi Umum dan Dana Otonomi Khusus secara parsial berpengaruh signfikan terhadap IPM

Dana Alokasi Khusus dan Dana bagi Hasil secara parsial tidak berpengaruh signifikan terhadap IPM

Lugastoro dan Ananda

(2013)

Analisis Pengaruh PAD dan Dana

Perimbangan terhadap IPM Kabupaten/Kota

Jawa Timur

Variabel Dependen:

IPM

Variabel Independen:

1. PAD

2. Dana Perimbangan

Rasio PAD dan DAK terhadap belanja modal dan pertumbuhan ekonomi berpengaruh positif signifikan terhadap IPM, sedangkan Rasio DBH terhadap belanja modal tidak signifikan

mempengaruhi IPM

DAU berpengaruh negatif signifikan terhadap IPM, sedangkan Pertumbuhan ekonomi berpengaruh signifikan terhadap IPM Renani,

Mirfatah, dan Honarvar

(2012)

Effects of Human Development Indexes

(HDIs) on Economic Growth in MENA

Countries:An Emphasis on Education and Literacy Indexes

Variabel Dependen:

Pertumbuhan Ekonomi

Variabel Independen:

HDI, yaitu : 1. Tingkat Pendidikan 2. Angka Melek Huruf

Tingkat Pendidikan berpengaruh terhadap Pertumbuhan Ekonomi

Angka Melek Huruf berpengaruf signifikan terhadap Pertumbuhan Ekonomi

Saputra (2011)

Analisis Pengaruh Jumlah Penduduk,

PDRB, IPM, Pengangguran terhadap Tingkat

Kemiskinan di Kabupaten/Kota

Jawa Tengah

Variable Dependen:

Tingkat Kemiskinan

Variabel Independen:

1. Jumlah Penduduk 2. PDRB

3. IPM

4. Pengangguran

Jumlah Penduduk, PDRB, IPM dan Pengangguran secara simultan

berpengaruh terhadap tingkat kemiskinan

Jumlah Penduduk secara parsial berpengaruh

signifikan terhadap Tingkat kemiskinan, tetapi PDRB, IPM dan Pengangguran secara parsial tidak berpengaruh terhadap Tingkat kemiskinan

2.3 Kerangka Konseptual

Berdasarkan latar belakang dan landasan teori, variabel yang digunakan dalam penelitian ini adalah variabel independen, variabel dependen dan variabel moderating. Variabel independen dalam penelitian ini adalah Pendapatan Asli Daerah (X1), Dana Perimbangan (X2), dan Bantuan Keuangan Dserah (X3).

Sedangkan variabel dependen dalam penelitian ini adalah Indeks Pembangunan Manusia (Y). Variabel independen dan variabel dependen tersebut dimoderasi oleh Jumlah Penduduk (Z). Hal tersebut dapat terlihat dalam Gambar 2.1 :

Variable Independen Variabel Dependen

Variabel Moderating Gambar 2.1 Kerangka Konseptual

Indeks Pembangunan

Manusia (Y)

Bantuan Keuangan Provinsi

(X3)

Jumlah Penduduk (Z)

Dana Perimbangan (X2)

Pendapatan Asli Daerah

(X1)

1) Pengaruh Pendapatan Asli Daerah terhadap Indeks Pembangunan Manusia

Pendapatan Asli Daerah digunakan pemerintah untuk belanja daerah pada sektor-sektor yang dapat menaikkan Indeks Pembangunan Manusia, seperti di bidang pendidikan, kesehatan, maupun kesejahteraan sosial. Namun, daerah yang memiliki Pendapatan Asli Daerah yang tinggi belum tentu dapat melaksanakan program-program pelayanan publik tersebut jika Pendapatan Asli Daerah tidak dikelola dengan baik. Tingkat keberhasilan kinerja pemerintah daerah tidak hanya bergantung pada jumlah dari Pendapatan Asli Daerah yang diperoleh, namun juga bergantung pada tata cara pengelolaan Pendapatan Asli Daerah yang diukur dalam rasio efektivitas Pendapatan Asli Daerah. Oleh karena itu, semakin efektif pengelolaan Pendapatan Asli Daerah maka semakin efektif kinerja pemerintahan suatu daerah. Ketika kinerja pemerintah semakin baik, maka Pendapatan Asli Daerah yang dikelola pemerintah semakin efektif pengalokasiannya dalam merealisasikan program-program pemerintah untuk kesejahteraan masyarakat. Untuk itu, semakin efektif Pendapatan Asli Daerah suatu daerah akan meningkatkan Indeks Pembangunan Manusia di daerah tersebut.

2) Pengaruh Dana Perimbangan terhadap Indeks Pembangunan Manusia Berdasarkan UU No. 33 tahun 2004, Dana Perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH) bersumber dari Anggaran Pendapatan dan Belanja Nasional

(APBN) yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Penggunaan Dana Perimbangan diharapkan untuk memenuhi keperluan daerah yang berorientasi pada kesejahteraan masyarakat yang merupakan tuntutan dari otonomi daerah. Dana Perimbangan mencerminkan tingkat ketergantungan daerah terhadap pusat.

Apabila daerah memiliki ketergantungan yang rendah terhadap pusat, maka dapat dikatakan bahwa daerah tersebut dalam kondisi keuangan yang baik. Pada kondisi tersebut, pelaksanaan penyediaan layanan publik dapat terwujud dengan baik, sehingga pembangunan manusia akan berhasil dan Indeks Pembangunan Manusia akan meningkat.

3) Pengaruh Bantuan Keuangan Provinsi terhadap Indeks Pembangunan Manusia

Selain menerima dana perimbangan dari pemerintah pusat, pemerintah kabupaten/kota juga menerima perimbangan dari pemerintah provinsi antara lain berupa pendapatan daerah yang bersumber dari bantuan keuangan, baik yang bersifat umum maupun bersifat khusus. Pemerintah daerah menganggarkan Bantuan Keuangan Provinsi untuk mengatasi kesenjangan sosial di daerah lainnya sesuai dengan kemampuan keuangan daerah masing-masing. Secara khusus, bantuan keuangan tersebut membantu capaian kinerja program prioritas pemerintah daerah penerima bantuan keuangan. Ketika program prioritas pemerintah tersebut tercapai, maka akan berpengaruh terhadap kesejahteraan penduduk yang dinilai dari meningkatnya Indeks Pembangunan Manusia.

4) Pengaruh Jumlah Penduduk terhadap Indeks Pembanguan Manusia Pertambahan jumlah penduduk juga dapat menjadi faktor pendorong ataupun faktor penghambat dalam pembangunan. Semakin tinggi jumlah penduduk, semakin banyak pula kebutuhan daerah dalam meningkatkan kesejahteraan penduduk. Ledakan jumlah penduduk yang terjadi saat ini tidak sebanding dengan kuantitas dan kualitas pelayanan publik sehingga dapat menghambat produktivitas suatu daerah. Hal tersebut menyebabkan banyak kebutuhan penduduk akan pelayanan publik yang tidak terpenuhi, sehingga kondisi tersebut mampu memperlemah Indeks Pembangunan Manusia.

Di sisi lain, jika pemerintah dapat menyikapi dengan baik dan tepat pertambahan jumlah penduduk tersebut, maka penduduk dapat dijadikan modal utama dalam pembangunan. Setiap daerah dapat menjadikan pertambahan jumlah penduduk tersebut sebagai modal sumber daya manusia potensial yang dapat dikembang sehingga menjadi modal yang berkualitas dan dapat menjadi faktor pendukung pembangunan.

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual tersebut, maka hipotesis dari penelitian ini adalah sebagai berikut :

H1 = Pendapatan Asli Daerah, Dana Perimbangan, dan Bantuan Keuangan Provinsi berpengaruh secara simultan maupun parsial terhadap Indeks Pembangunan Manusia pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara.

H2 = Jumlah Penduduk memoderasi hubungan antara Pendapatan Asli Daerah, Dana Perimbangan, dan Bantuan Keuangan Provinsi dengan Indeks Pembangunan Manusia pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara.